内容をまとめると

- 妊娠で仕事を辞める際にもらえるお金には、出産手当金や育児休業給付金、失業手当などがある。

- 妊娠で仕事を辞めることを検討している方は、どのくらいのお金がもらえるのか、失業手当がなくなった際のライフプランについてよく検討しておくことが重要。

- 「マネーキャリア」なら一人一人の妊娠・出産・退職に合った働き方や資産形成方法を提案してもらえる。不安を安心に変えるサポートを受けたい方は、マネーキャリアでお金のプロであるFPへ相談がおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 【確認必須】妊娠で仕事を辞める際にもらえるお金

- 出産手当金

- 出産育児一時金

- 育児休業給付金

- 失業手当(失業保険)

- 退職金

- 【100人の妊娠を経験された方に調査】お金の不安や支援制度についてのアンケート

- 妊娠して仕事を辞める時にお金の不安は感じましたか?

- 妊娠した際に利用した支援制度はありますか?

- 妊娠や出産でもらえる手当などについて無料のFP相談サービスがあれば利用してみたいと思いますか?

- 妊娠で仕事を辞めた場合の出産手当金の受給条件と手続き方法

- 受給条件

- 手続き方法

- 注意点

- 妊娠で仕事を辞める際に必要な保険とお金の手続き

- 国民年金

- 健康保険

- 所得税(確定申告)

- 住民税

- 妊娠中で仕事を辞めたい際に考えたいお金の計画

- 保険の見直し

- 子供の教育資金の準備

- マイホームの計画

- 将来に向けた貯蓄と運用

- 妊娠で仕事を辞めるときのお金に関するよくある質問

- 産休を取得してから退職しても大丈夫ですか?

- 妊娠を機に退職するのはもったいないですか?

- 退職するなら何月が一番いいですか?

- 産休なしで退職したら出産手当金はもらえますか?

- お金の不安があるときはどこに相談すればいいですか?

- 妊娠で退職したいがお金がなくて不安という方におすすめのサービス

- 妊娠で仕事を辞める前にお金のことを整理しよう【まとめ】

【確認必須】妊娠で仕事を辞める際にもらえるお金

妊娠・出産や退職に伴い、一般的に受け取れる手当は以下のとおりです。

- 出産手当金

- 出産育児一時金

- 育児休業給付金

- 失業手当(失業保険)

- 退職金

出産手当金

出産手当金とは、健康保険の被保険者が出産のために仕事を休んだ際に支給される手当です。

産前・産後の休業中に会社から給与の支払いがない場合に受給できます。

出産日以前42日から出産日後56日までの期間が対象で、1日あたりの支給額は被保険者の標準報酬日額の3分の2相当額です。

産前・産後の支給対象期間中に仕事を休んだ日数分の手当を受け取ることができます。

また、出産手当金は在職中だけでなく、退職後でも以下の条件を満たせば受給可能です。

- 被保険者期間が退職日まで継続して1年以上あること

- 資格喪失時に出産手当金を受給している、または受給条件を満たしていること

- 退職日に出勤していないこと

出産育児一時金

出産育児一時金は、被保険者や被扶養者が出産した際に、1児につき最大50万円が支給される制度です。

被保険者は加入する健康保険や共済組合から、被扶養者は扶養者が加入する保険組合から支給されます。

以前は42万円でしたが、令和5年4月から最大50万円に引き上げられました。

支給額の詳細は、以下のとおりです。

| 出産状況 | 出産育児一時金 (令和5年4月1日以降出産の場合) |

|---|---|

| 産科医療補償制度の対象医療機関などで 妊娠22週以降に出産した場合 | 1児につき50万円 |

| 産科医療補償制度の対象外の医療機関などで 出産した場合 | 1児につき48.8万円 |

| 産科医療補償制度の対象医療機関などで 妊娠22週未満の出産をした場合 | 1児につき48.8万円 |

多胎児を出産した場合、胎児の数に応じた一時金が支給されます。

出産育児一時金が支給されるタイミングは、出産して退院後です。

出産費用を自己負担で立て替えるのは大きな負担となり、状況によっては難しいこともありますが、組合から病院へ直接支払われ、窓口で差額分のみを支払う「直接支払制度」を利用することも可能です。

育児休業給付金

育児休業給付金は、雇用保険の被保険者が1歳未満の子どもを育てるために育休中に受け取れる給付金です。(保育所に入所できないなどの事情がある場合は最長で2歳まで延長可能)

支給額は、以下のとおりです。

- 休業開始から180日間:休業開始前の賃金の67%

- 休業開始から181日目以降:休業開始前の賃金の50%

- 育児休業開始前の2年間に、賃金支払基礎日数が11日以上ある(または、就業時間数が80時間以上の)月が12か月以上あること

- 休業開始中の就業日数が最大10日以内であること(10日を超える場合は、就業時間数が80時間以下)など

失業手当(失業保険)

失業手当(失業保険)は、退職後の生活を支えながら、早期の再就職を促すために支給される手当です。

正式には「基本手当(雇用保険)」と呼ばれます。

失業手当を受け取るには以下の条件を満たす必要があります。

- 失業状態である

- ハローワークで求職活動をしている

- 一定期間、雇用保険に加入している

妊娠・出産を理由に退職した場合、すぐに求職活動ができないため、失業手当は受け取れません。

また、失業手当の受給期間は、通常、離職日の翌日から1年以内と定められています。

しかし、妊娠・出産によりこの期間内に就職が難しい場合は、ハローワークに申請することで受給期間を最長4年まで延長可能です。

これにより、出産後に延長された期間内で求職活動を行う場合に、失業手当を受け取ることができます。

失業手当の1日あたりの支給額は、以下の方法で算出されます。

■支給額

離職前の直近6か月間の賃金÷180×給付率(50〜80%)

※60歳〜64歳の給付率は45〜80%

また、年齢ごとに上限額が設定されており、詳細は以下のとおりです。

| 年齢 | 上限額 |

|---|---|

| 30歳未満 | 7,065円 |

| 30歳以上45歳未満 | 7,845円 |

| 45歳以上60歳未満 | 8,635円 |

| 60歳以上65歳未満 | 7,420円 |

※2024年8月1日時点

失業手当がもらえる期間は、雇用保険の被保険者期間や離職時の年齢によって異なり、最大で90日〜330日間となります(特定理由離職者の場合)。

退職金

退職金とは、退職時に企業から支払われる一時金のことです。

ただし、労働基準法には退職金に関する規定がなく、制度の有無や支給条件は企業ごとに異なります。

退職金制度があっても、在籍期間などの条件を満たしていなければ支給されない場合もあるため注意が必要です。

そのため、妊娠で仕事を辞める場合には「会社に退職金制度があるか」「自分が支給対象となるか」を事前に確認することが大切です。

早めに就業規則を確認したり、人事部に相談したりして、勤務先の退職金制度の内容を把握しておきましょう。

妊娠がわかり仕事を辞めることを考えていますが、出産手当金や失業手当など、どんなお金がもらえるのか詳しく分からず不安です。

夫の収入だけで生活していけるか心配ですし、出産費用や将来の教育費についても準備が必要だと思っています。

妊娠での退職、お金の不安は当然ですね。

出産手当金や育児休業給付金、失業手当など受給できる制度がありますが、それぞれ条件や手続きが異なります。また一時的な給付だけでなく、収入減少に合わせた家計管理や将来の教育費準備も含めて総合的に計画することが重要です。

各種手当の詳しい条件や手続き方法がわからず、自分のケースで何がもらえるのか判断できません。

出産後の家計管理や教育費の準備方法も含めて、専門的にアドバイスしてもらえる相談先を探しているのですが、どこが良いでしょうか。

それなら、出産関連の給付制度から家計管理まで幅広く相談できるFPへの相談がおすすめです。

特にマネーキャリアなら、各種手当の受給条件や手続き方法、収入変化に対応した家計見直し、教育費準備まで、FP資格を持つ専門家が妊娠・出産というライフイベントに合わせて最適な解決策を提案してくれます。30秒で予約が完了するため、気軽に相談してみましょう。

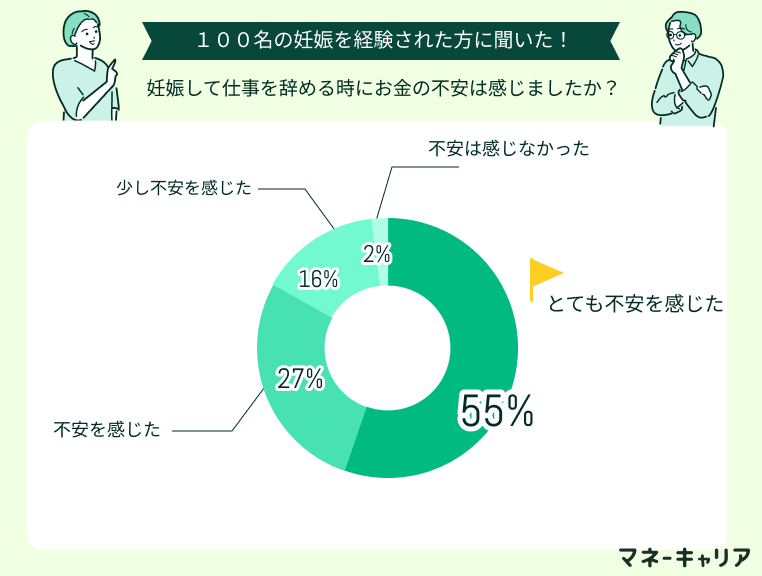

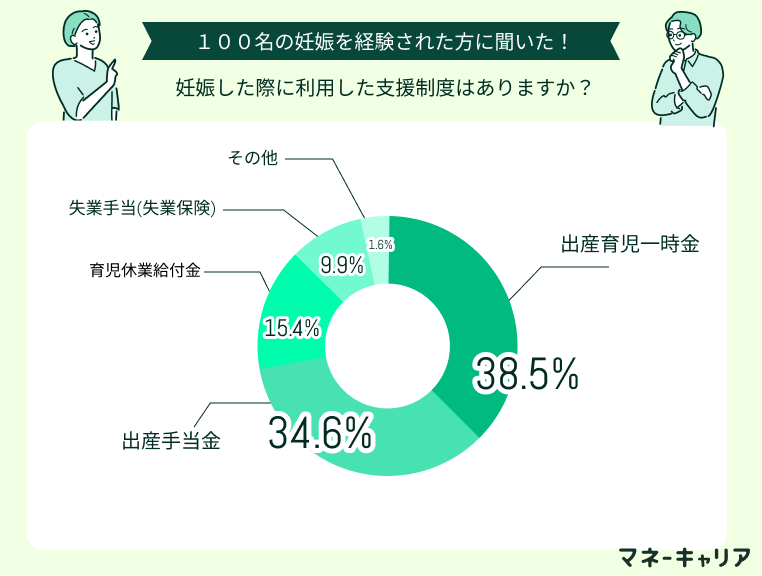

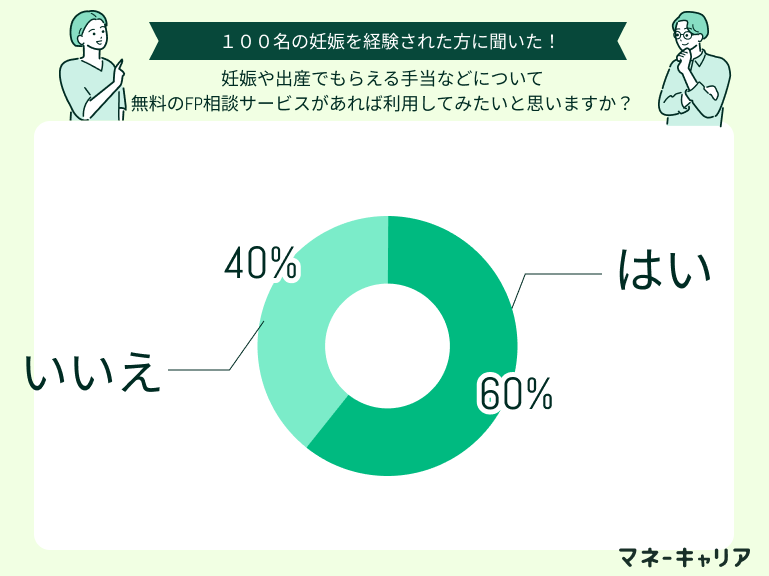

【100人の妊娠を経験された方に調査】お金の不安や支援制度についてのアンケート

妊娠・出産は人生の大きな転機であり、喜びと同時に経済面での不安を感じる方も多いのが現実です。

仕事を休んだり辞めたりすることによる収入の変化、出産費用や育児にかかるお金など、様々な心配事が増える方が多いです。

今回は実際に妊娠を経験された100人の方を対象に、お金の不安や支援制度の活用について詳しく調査しました。

妊娠して仕事を辞める時にお金の不安は感じましたか?

妊娠した際に利用した支援制度はありますか?

妊娠や出産でもらえる手当などについて無料のFP相談サービスがあれば利用してみたいと思いますか?

妊娠で仕事を辞めた場合の出産手当金の受給条件と手続き方法

出産手当金は、妊娠を理由に退職しても、一定の要件を満たせば受給できます。

また、出産育児一時金や失業手当なども退職後に受け取ることが可能です。

ここでは、出産前後の収入がない時期に役立つ出産手当金の受給条件や手続き方法について詳しく見ていきましょう。

受給条件

出産手当金の対象者、支給期間、支給額は以下のとおりです。

■支給対象者・条件

・勤務先の健康保険に加入していること

・妊娠4ヵ月(85日)以降に出産すること

・出産のために休業していること

■支給対象期間

・出産日以前42日から出産日後56日までの期間

※出産が予定日より遅れた場合は出産予定日から対象

※多胎妊娠の場合は出産日以前98日から対象

■支給額(1日あたり)

・支給開始月前の直近12ヶ月間の標準報酬月額の平均を30で割り、その2/3に相当する額を支給

※標準報酬月額が12ヶ月に満たない場合は、以下の①②のうち低い金額の3分の2相当額

①出産手当金の支給開始日前の直近の継続した各月の標準報酬月額の平均を30で割った額

②出産手当金の支給開始日が属する年度の前年度9月30日時点での全被保険者の平均標準報酬月額を30で割った額

出産手当金を受けるには、勤務先の健康保険に加入している被保険者であることが必要です。

また、妊娠4ヶ月以上での出産(流産・死産・人工妊娠中絶なども含む)が該当します。

退職後でも以下の条件を満たしていれば、出産手当金を受け取ることができます。

- 被保険者期間が退職日まで継続して1年以上あること

- 資格喪失時に出産手当金を受給している、または受給条件を満たしていること

- 退職日に出勤していないこと

出産手当金は、退職後でも条件を満たしていれば受給でき、重要な収入源となるため、受給資格があるかどうかを早めに確認することをおすすめします。

ただし、被保険者は受給できますが、被扶養者の場合は受給対象にはならないため注意が必要です。

手続き方法

出産手当金の手続きは、次の流れで進めます。

- 出産手当金の受給対象か確認する

- 出産手当金支給申請書を入手する

- 必要事項を記入する

- 医師・助産師に記入してもらう

- 事業主に記入してもらう

- 事業主が協会や組合へ提出する

- 出産手当金が振り込まれる

出産手当金は支給期間が長いため、忘れずに申請しましょう。

申請には本人のほか、医師や助産師の記入も必要となるため、書類の準備に時間がかかる可能性があります。

また、申請から振込まで1〜2ヶ月ほどかかるため、その間の資金計画を事前に立てておくと安心です。

手当の内容や出産後の家計に不安がある場合は、FPに相談するのも一つの方法です。

注意点

退職後も出産手当金を受け取るには「退職日まで継続して1年以上の被保険者期間がある」「資格喪失時に出産手当金を受給している」などの要件を満たす必要があります。

また、退職日に出勤すると受給要件を満たせなくなるため注意が必要です。

出産手当金は勤務先の健康保険に加入している方が対象であり、国民健康保険の加入者や被保険者の扶養家族は対象外です。

さらに、健康保険の任意継続被保険者も支給対象外となります。

支給額については、産休や退職前の給与がそのまま支給されるわけではなく、1日あたりの支給額は「直近12ヶ月の標準報酬月額の平均÷30×2/3」で計算されるため、給与より少なくなります。

こうした注意点も事前に理解しておくことが大切です。

妊娠で仕事を辞める予定ですが、出産手当金の受給条件や手続き方法がよく分からず困っています。

健康保険の加入期間や退職のタイミングなど、注意すべき点もあると聞きました。手続きを間違えて受給できなくなったら大変ですし、家計への影響も心配です。

出産手当金の手続き、確かに複雑で注意が必要ですね。

受給には健康保険の加入期間や退職時期の条件があり、手続きのタイミングも重要です。ただし、手当金の受給だけでなく、妊娠・出産期間中の家計管理や将来の収入計画も含めて総合的に準備することが大切です。

出産手当金の詳しい条件や手続きの流れは理解できましたが、他の給付制度との兼ね合いや家計への影響が心配です。

妊娠・出産に関わるお金の制度全般と家計管理について、専門的にサポートしてもらえる相談先はありますでしょうか。

それなら、出産関連の給付制度から家計管理まで総合的に相談できるFPへの相談がおすすめです。

その中でも「マネーキャリア」は出産手当金の詳しい手続き方法や他制度との組み合わせ、妊娠期間中の家計見直しまで、FP資格を持つ専門家がライフイベントに合わせて最適なアドバイスを提供してくれます。

30秒で予約が完了するため、気軽に相談してみましょう。

妊娠で仕事を辞める際に必要な保険とお金の手続き

妊娠・出産やその他の理由で仕事を辞める際には、年金、健康保険、税金の手続きが必要になる場合があります。

- 国民年金

- 健康保険

- 所得税(確定申告)

- 住民税

国民年金

会社を退職すると厚生年金の加入が終了し、国民年金(第1号被保険者)への切り替え手続きが必要になります。

手続きは、市区町村の窓口で行えます。

国民年金の切り替えは、退職日から14日以内に手続きが必要です。

また、配偶者の扶養に入る場合は、配偶者の勤務先を通じて手続きを行います。

なお、国民年金の加入者が出産する際は、出産予定日または出産月の前月から4カ月間、国民年金保険料が免除される「産前産後期間の免除制度」があります(多胎妊娠の場合は、出産予定日もしくは出産月の3ヶ月前から6ヶ月間が対象)。

健康保険

通常、退職後の健康保険には「国民健康保険に加入」「健康保険を任意継続」「家族の被扶養者になる」の3つの選択肢があります。

国民健康保険に加入する場合は、居住地の市区町村窓口で相談し、手続きを行います(退職日の翌日から14日以内)。

健康保険を任意継続する場合は、協会けんぽや健康保険組合での手続きが必要です(退職日の翌日から20日以内)。

家族の被扶養者として加入する場合は、その家族の勤務先を通じて相談し、必要な手続きを進めます。

健康保険の加入や切り替えをする際は、手当への影響や保険料の変動、手続きの流れを事前に健康保険団体に確認しておくとスムーズです。

また、国民健康保険や任意継続には手続きの期限があるため、余裕を持って早めに対応することをおすすめします。

所得税(確定申告)

妊娠や出産を機に年の途中で退職し、年末調整が行われていない場合、確定申告をすることで納め過ぎた所得税が還付される可能性があります。

還付申告は、退職した年の翌年から最長5年間提出が可能です。

給与明細等で源泉徴収税額を確認して過払いの可能性がある場合は、確定申告を検討しましょう。

※参照:還付申告|国税庁

確定申告や所得税について不明な点があれば、税務署やFP窓口に相談しましょう。

手続きを後回しにすると、気づかないうちに還付の期限が過ぎてしまうこともあります。

無理のない範囲で、早めに対応しておくと安心です。

住民税

住民税は前年の所得にもとづいて税額が決まり、「特別徴収」または「普通徴収」のいずれかで納付します。

特別徴収は毎月の給与から天引きされ、普通徴収は自宅に届く納付書を使って窓口やコンビニで納付する方法です。

退職後は普通徴収に切り替わるため、特別な手続きは必要ありません。

納付書が届いたら、忘れずに期日までに住民税を支払いましょう。

妊娠で仕事を辞めることになり、国民年金や健康保険の切り替え手続きが必要だと聞きました。

確定申告や住民税の手続きもあるようで、何から始めれば良いのか分からず混乱しています。手続きを忘れて後で困ることがないか心配ですし、家計への影響も気になります。

退職時の各種手続き、確かに複雑で大変ですね。

国民年金への切り替えや健康保険の任意継続、確定申告による税金の還付など、それぞれ期限や条件があります。ただし、手続きだけでなく、収入変化に伴う家計管理や将来の資金計画も同時に見直すことが重要です。

各種手続きの詳細や期限は理解できましたが、自分のケースでどの選択肢が最適なのか判断が難しいです。

退職に伴う手続き全般と家計への影響について、専門的にアドバイスしてもらえる相談先を探しているのですが、どこが良いでしょうか。

それなら、退職時の各種手続きから家計管理まで幅広く話を聞けるFP相談がおすすめです。

特に、無料で相談できる「マネーキャリア」なら、年金や保険の最適な選択方法、税金手続きのポイント、収入変化に対応した家計見直しまで、FP資格を持つ専門家が妊娠・退職というライフイベントに合わせて総合的な解決策を提案してくれます。

30秒で予約が完了するため、気軽に相談してみましょう。

妊娠中で仕事を辞めたい際に考えたいお金の計画

妊娠を機に仕事を辞める前に、出産後や将来のお金の計画を立てておくと安心です。

家族が増えることで、より具体的なお金の管理が必要になります。

また、家計を見直す良いタイミングでもあります。 見直しと計画が必要な主な項目は、以下のとおりです。

- 保険の見直し

- 子供の教育資金の準備

- マイホームの計画

- 将来に向けた貯蓄と運用

保険の見直し

妊娠や出産をきっかけに、新たに保険に加入したり、現在の保険を見直したりする人は多いです。

家族が増えることで、親の保障がより重要になり、ケガや病気、万一の事態に備えて経済的な負担を軽減できるよう準備しておくことが必要です。

保険には、終身保険、定期保険、就業不能保険、収入保障保険など、さまざまな種類があり、商品数も豊富で保障内容もそれぞれ異なります。

また、多くの場合、限られた予算で100%理想的な保険に加入できるわけではないため、ライフステージに合った選び方をすることが大切です。

子供の教育資金の準備

妊娠・出産を機に、子供の教育資金についても考え始めることが大切です。

教育費は長期にわたってかかり、その負担も大きいため、早めに計画的に準備をすることが重要です。

例えば、幼稚園から大学までにかかる教育費は、公立で約820万円、私立だと約2,300万円という試算もあります。

1人あたり月1万〜1万5,000円(第3子以降は3万円)の児童手当がありますが、物価の上昇や家族の増加により生活費が圧迫され、手当だけでは教育費を賄いきれない家庭も多いのが現状です。

そのため、貯蓄や学資保険、資産運用などで教育資金を別途準備しておくことが必要です。

マイホームの計画

家族が増えると、今の住まいが手狭に感じられ、マイホームの購入を検討する家庭も多いです。

マイホームは人生で最も大きな買い物の一つであり、将来を見据えて無理のない資金計画を立てることが大切です。

住宅ローンは借入額が大きく返済期間も長いため、慎重に選ぶ必要があります。

金利のわずかな差が返済額に大きく影響するほか、ローン商品によって団体信用生命保険の内容やサービス(提携店での割引、ポイント付与など)も異なります。

安心してマイホームを手に入れるためには、無理のない返済計画を立て、自分たちに最適な住宅ローンを選ぶことが大事です。

将来に向けた貯蓄と運用

教育費やマイホーム購入に加え、旅行、車の買い替え、リフォーム、老後資金など、将来さまざまなお金が必要です。

選択肢を広げるためにも、お金はいくらあっても困るものではありません。

早い段階でライフステージごとの必要資金を把握しておくことで、計画的な貯蓄や資産運用が可能になります。

長期運用なら時間を味方につけることで、複利の効果を活かせる点も魅力です。

また、夫婦でライフプランや貯蓄・運用の目的を共有することで、お互いに協力しやすくなり、目標達成へとスムーズに進めます。

妊娠で仕事を辞めることを考えていますが、収入が減る中で保険の見直しや教育資金の準備をどうすれば良いか悩んでいます。

マイホームの購入計画もありますし、将来の貯蓄や運用についても不安です。家族が増えることを考えると、お金の計画を根本から見直す必要があると感じています。

妊娠・出産は大きなライフイベントですから、お金の計画見直しは重要ですね。

保険の必要保障額や教育資金の積み立て方法、住宅購入のタイミングなど検討すべき点が多くあります。そのため、収入変化を踏まえつつ、中長期的な視点で家族のライフプランに合わせた総合的な資金計画が必要です。

保険や教育資金、住宅購入など考えることが多すぎて、自分たちだけでは優先順位や具体的な進め方が分からなくなってしまいました。

妊娠・出産に伴うお金の計画全般について、専門的にサポートしてもらえる相談先はありますでしょうか。

それなら、ライフプラン設計から資産運用まで総合的に相談できるFPに話を聞くのがおすすめです。

多くのFPが所属する「マネーキャリア」は、妊娠・出産に適した保険見直しや教育資金の効率的な準備方法、住宅購入計画の最適化まで、FP資格を持つ専門家が家族の将来を見据えて一人ひとりに最適な資金計画を提案してくれます。

30秒で予約が完了するため、気軽に相談してみましょう。

妊娠で仕事を辞めるときのお金に関するよくある質問

妊娠で仕事を辞めるときのお金に関するよくある質問は、以下のとおりです。

- 産休を取得してから退職しても大丈夫ですか?

- 妊娠を機に退職するのはもったいないですか?

- 退職するなら何月が一番いいですか?

- 産休なしで退職したら出産手当金はもらえますか?

- お金の不安があるときはどこに相談すればいいですか?

産休を取得してから退職しても大丈夫ですか?

産休を取る前に退職するか、産休後に退職するかは、家族や会社としっかり相談して決めることが重要です。

退職のタイミングによっては、手当や退職金に影響が出ることがあります。

また、会社側も新たな人材の採用や引き継ぎに時間を要する場合があるため、配慮が求められることもあります。

無理のない範囲で会社と十分に話し合い、お互いに納得のいくタイミングで退職することが望ましいでしょう。

妊娠を機に退職するのはもったいないですか?

経済的な理由から長く働いたほうが良い場合もありますが、妊娠中は無理を避けることが最優先です。

どうしても長く働きたい場合は、家族や医師、会社とよく相談し、無理のない期間を決めることをおすすめします。

なお、具体的に退職した場合と退職せずに働き続けた場合の家計状況・貯蓄の推移を比較したい場合は、FPに相談しライフプラン表の作成を依頼するのがおすすめです。

退職するなら何月が一番いいですか?

妊娠中の退職時期は、「何月が得」といったことはありません。

それよりも、出産手当金や育児休業給付金の受給条件を満たせるタイミングかどうかが重要です。

特に、産休に入ってから退職するかどうかで受け取れる金額が大きく変わるケースがあります。

体調や働き方も考慮しながら、退職前に会社や健康保険へ確認しておくと安心です。

産休なしで退職したら出産手当金はもらえますか?

産休に入る前に退職しても、必ずしも出産手当金を受け取れなくなるわけではありません。

ただし、退職日までに継続して1年以上健康保険に加入しているなど、一定条件を満たす必要があります。

お金の不安があるときはどこに相談すればいいですか?

お金の不安があるときは、FPに相談することをおすすめします。

FPは専門知識を活かして、家計、保険、住宅ローン、教育資金、老後資金など、さまざまなお金の悩みを解決してくれます。

特に「マネーキャリア」は、何度でも無料で相談でき、オンラインや訪問相談にも対応しているため、気軽に利用できるFP窓口です。

相談実績は10万件以上、Google口コミでは5点中4.8を獲得しており、多くの人に選ばれています。

妊娠で退職したいがお金がなくて不安という方におすすめのサービス

妊娠で退職したいがお金がなくて不安という方は、出産後のライフプラン作成などを行い、必要な資産形成方法を知っておくことが大切です。

特に、すぐに結果を出せる方法としておすすめなのが、今自分自身が一番お金を使っている部分を知っておくことです。

無駄なサブスク、保険の内容の見直しなどは大きく節約に直結するため、一度家計を見直してみるのもおすすめです。

とはいえ、妊娠・出産でもらえるお金は条件が細かいケースも多く、一人で調べるのは困難でもあります。

そこで、まずはお金のプロであるFPに相談し、自分自身の状況を整理し、客観的に判断してもらうのがおすすめです。

無料FP相談窓口の大手「マネーキャリア」なら、お客様の状況に合った妊娠で退職するタイミングや、その後の手続きを詳しく教えてもらえます。

また、その他気になる家計や保険の見直しもできるため、お金についての不安をまとめて解決できます。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

妊娠で仕事を辞める前にお金のことを整理しよう【まとめ】

本記事では、妊娠で仕事を辞める際にもらえるお金について詳しく紹介しました。

妊娠・出産後は退職後でも手当をもらえる場合がありますが、条件など細かく定められているため、一度確認が必要です。

また、出産後は働き方が変わるケースも多く、長期的な資金計画を立てておくべきです。退職後は収入がなくなり、出産後は家族が増えるため、より厳格な資金管理が求められます。

そのため、妊娠や出産を機に、教育費やマイホームの計画を見直したり、保険の見直しを行う人も多くいます。

早い段階で将来必要な資金を明確にし、貯蓄や運用を計画的に進めることで、目標達成に近づき、さまざまな事態に備えやすくなります。

そこでまずは「マネーキャリア」のようなFP相談サービスを活用し、具体的なライフプランを立てておくことが重要です。

マネーキャリアなら、何度でも無料でFPに相談でき、出産前後の手当の受け取り方や、家計の見直しポイント、将来の教育費・住宅購入資金の備え方まで、幅広い内容をプロの視点でアドバイスしてもらえます。

スマホ1つで自宅から相談できる手軽さも魅力で、忙しい妊婦さんや育児中のママにもぴったりです。

妊娠・出産をきっかけに将来のお金について考えるなら、まずは気軽に無料相談を試せるマネーキャリアがおすすめです。