定年退職を迎え、ライフステージが変わったタイミングで、貯蓄や支出、収入のバランスが適正かなど、お金のやりくりに改めて不安を感じる方は少なくありません。

このような家計の悩みは定年退職後に子供の扶養に入るかで大きく変わりますので、扶養による税金や保険料の変化だけでなく、年金収入を含めた全体的な収支、将来の介護費用なども総合的に考えるべきです。

扶養や家計のことなどをまとめて相談したい方は、マネーキャリアのようにお金全般の相談ができ、FP資格を持つ専門家が最適な提案をしてくれる相談窓口を利用すれば、複雑な家計の悩みを整理し、将来の安心感を高められます。

監修者ファイナンシャルプランナー

この記事の目次

- 定年退職後に子どもの扶養に入る条件を解説

- 税法上の扶養の場合

- 健康保険上の扶養

- 【100人に調査】定年退職後の扶養についてのアンケート

- ご自身またはご家族に、定年退職後の扶養について考えた経験はありますか?

- 子どもの扶養に入ることでどんな点が気になりますか?

- 定年後の健康保険・税金・扶養に関する悩みを、無料で専門家に相談できるサービスがあれば利用したいですか?

- 定年退職後に子どもの扶養に入るメリット

- 健康保険料の負担がなくなる

- 子どもの税金が安くなる

- 定年退職後に子どもの扶養に入るデメリット

- 高額医療費の自己負担限度額が高くなる場合がある

- 介護保険料が高くなる場合がある

- 介護サービス利用料が高くなる場合がある

- 損をしないために!定年退職後のお悩みは無料FP相談で解決しよう

- 定年退職後に子どもの扶養に入る際に必要な手続き・必要書類

- 税法上の扶養に入る際の手続きの流れ

- 健康保険上の扶養に入る際の手続きの流れ

- 扶養に入れない場合の代替案を解説

- 国民健康保険への加入

- 任意継続被保険者制度の活用

- 定年退職後の扶養についてよくある質問

- 扶養に入るタイミングはいつがベスト?

- 複数の子どもがいる場合はどうする?

- 定年退職後に子供の扶養に入るか迷ったときに使える相談先とは?

- 定年退職後に子どもの扶養に入る条件や手続き方法のまとめ

定年退職後に子どもの扶養に入る条件を解説

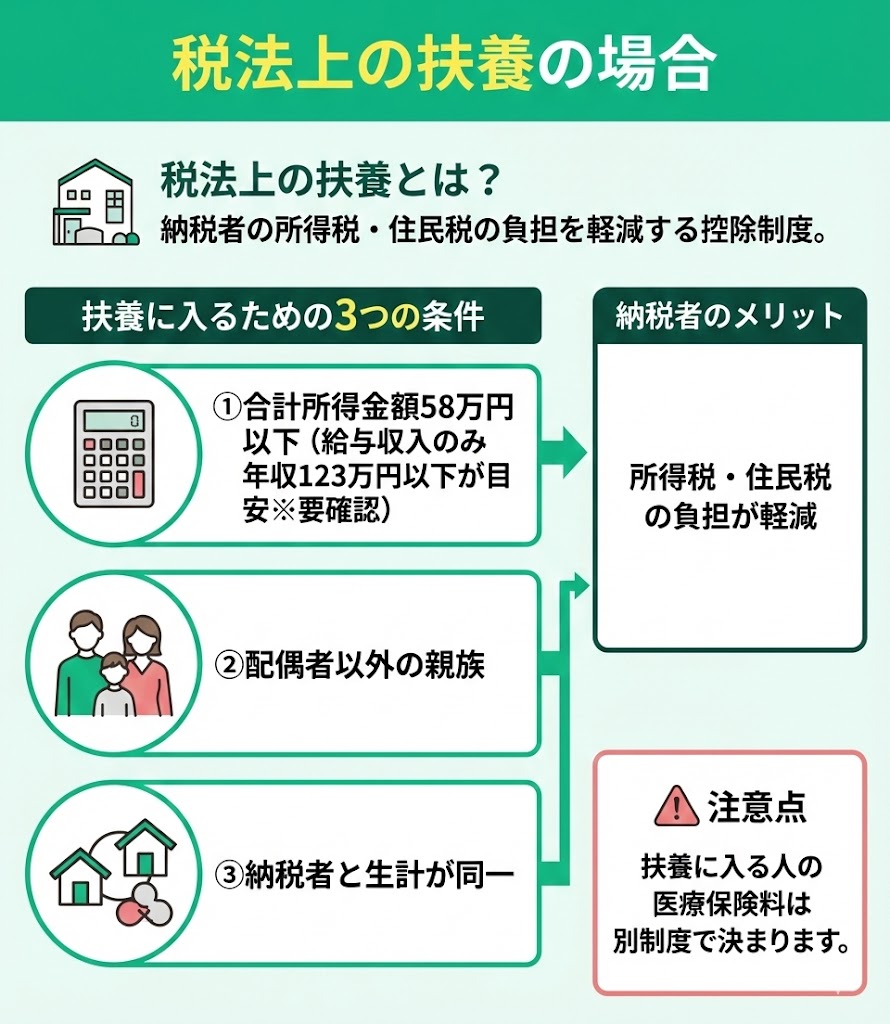

税法上の扶養の場合

税法上の扶養とは、納税者に所得税法の上での控除対象となる扶養家族がいる場合において、一定の所得控除が受けられる制度のことを言います。

所得税や住民税にかかわる控除の制度です。

税法上の扶養に入る場合は、次の条件を満たす必要があります。

- 合計所得金額が58万円以下(給与収入のみなら年収で123万円以下が目安)であること(※対象年分の基準は改正で変わるため要確認)

- 配偶者以外の親族であること

- 納税している人と生計が同じであること

税法上の扶養に入るには、合計所得金額が58万円以下(給与収入のみなら年収123万円以下が目安)を満たす必要があります。働いている方は、この所得要件をクリアするために働く時間を抑える必要が出てくるでしょう。

また、合計所得金額の判定には年金も含まれますが、税法上は「年金の受給額そのもの」ではなく、公的年金等控除などを差し引いた後の「所得」で判断されます。そのため、年金がある=即NGとは限らず、給与(再雇用など)と年金を合わせた所得が基準内かを確認することが大切です。

定年退職後も再雇用などで働いている場合は、給与と年金の合計で所得が基準を超えやすいため注意しましょう。

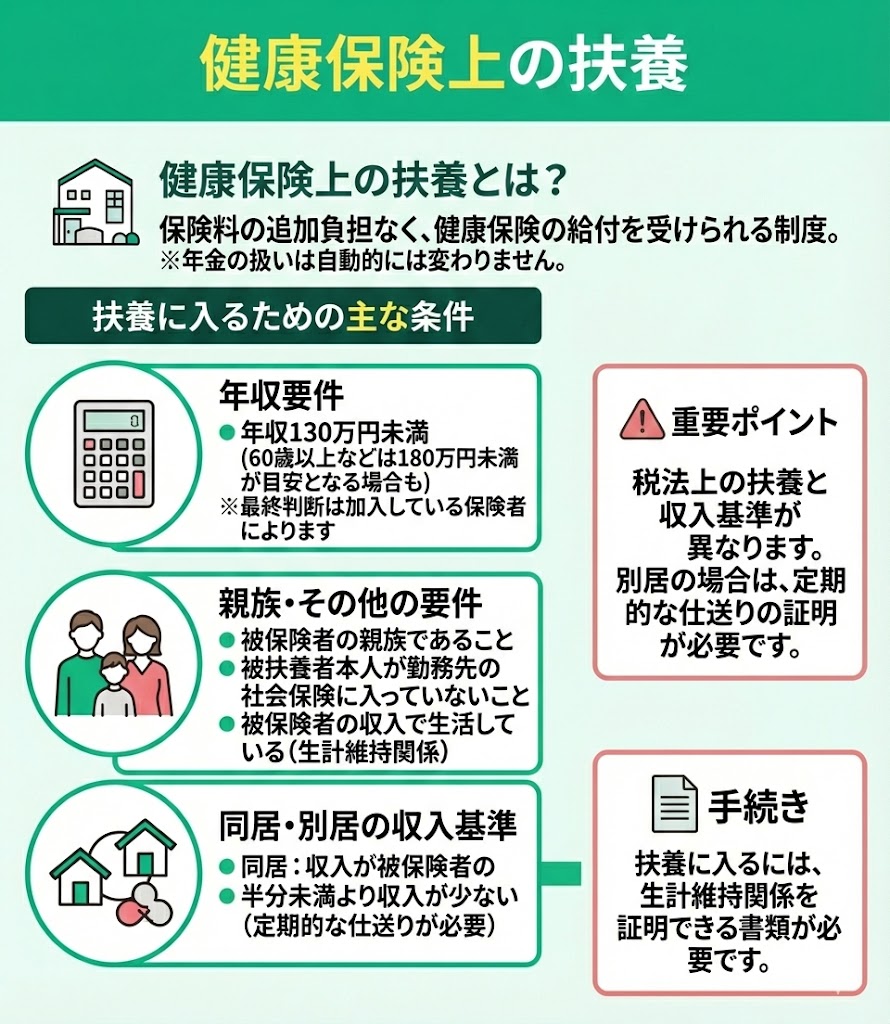

健康保険上の扶養

健康保険上の扶養とは、会社員や公務員として勤める人(被保険者)の家族が、一定の条件を満たすことで保険料の追加負担なく健康保険の給付を受けられる制度のことを言います。

なお、これは主に医療保険(健康保険)の制度であり、扶養に入ったからといって年金の扱いが自動的に変わるものではありません。

健康保険上の扶養に入るには、次の条件を満たさなければいけません。

- 年収130万円未満(60歳以上などは年収180万円未満が目安となる場合もあります※最終判断は加入している保険者によります)

- 同居している親の場合は収入が被保険者(子ども)の収入の半分未満

- 別居している親の場合は被保険者(子ども)からの仕送り額よりも収入が少ない

- 健康保険に加入している人の親族であること

- 被扶養者本人が、勤務先の社会保険に入っていない

- 被保険者の収入で生活している

定年退職後に子供の扶養に入る条件は税金と健康保険でそれぞれ違いがあり、年収の上限や必要な書類も複雑になっています。

また、税法上の扶養(扶養控除)と健康保険上の扶養(被扶養者)は別制度のため、「税は扶養にできるが健康保険は扶養に入れない(またはその逆)」というケースもあります。

そのため多くの方が退職金や年金をもらいながら、どちらの制度を選べばよいか迷ってしまうのが現状ですが、実際には扶養制度を選ぶのは単なる手続きではなく、老後のお金の使い方を見直すいい機会になります。

お金の専門家に相談すると複雑な制度選びが自分にあった家計プランに変わるので、数ある相談サービスの中でもマネーキャリアのように相談した人の満足度が98.6%で資格を持った専門家が何度でも無料で対応してくれる相談窓口を利用するのがおすすめです。

【100人に調査】定年退職後の扶養についてのアンケート

定年退職後の扶養に関する実態と意識について、100人の方を対象に実施したアンケート調査の結果を紹介します。

定年後の扶養問題は健康保険や税金、家族関係など多方面にわたる複雑な課題です。

以下の調査結果を参考に、定年退職後の扶養について現実的に考えてみましょう。

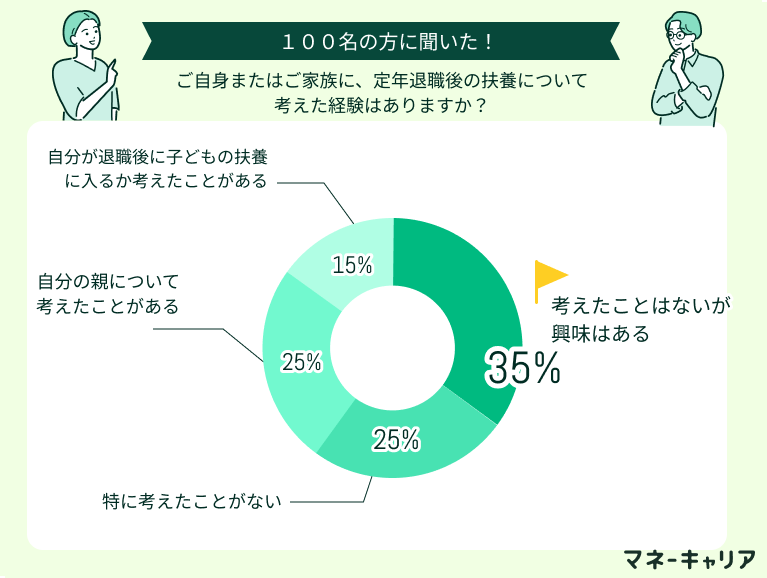

ご自身またはご家族に、定年退職後の扶養について考えた経験はありますか?

定年退職後の扶養について考えた経験について調査した結果を紹介します。

多くの方は、定年退職後の扶養について関心がある、もしくは考えたことがある、との回答でした。

まだ考えたことがない人はこの機会に一度考えてみましょう。

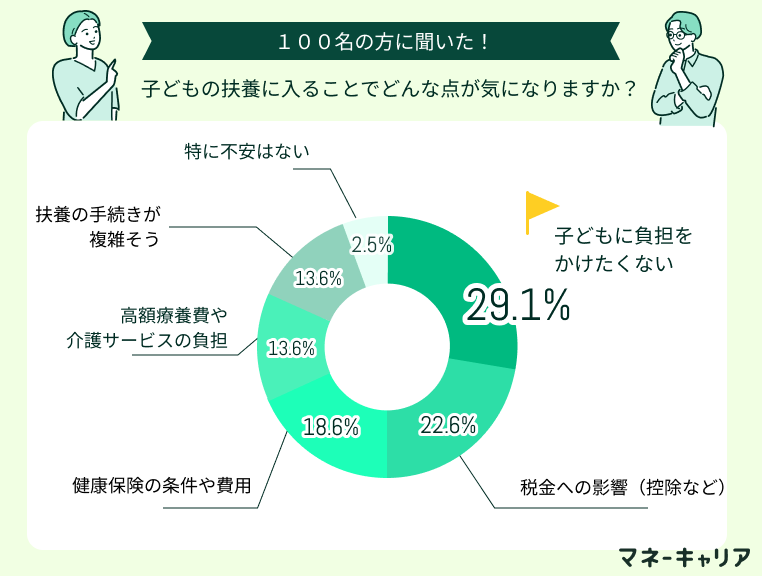

子どもの扶養に入ることでどんな点が気になりますか?

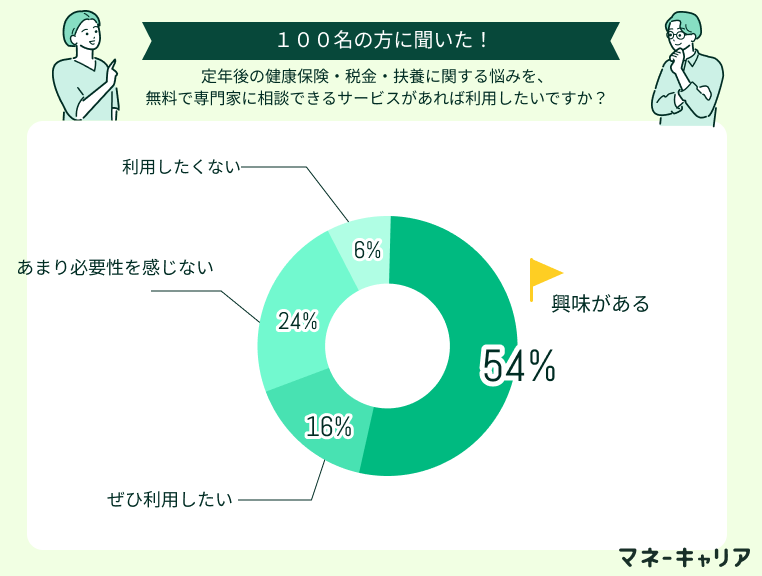

定年後の健康保険・税金・扶養に関する悩みを、無料で専門家に相談できるサービスがあれば利用したいですか?

続いて、定年後の健康保険や税金、扶養に関する専門家相談サービスへの利用意向について調査した結果を紹介します。

約70%の方が専門家への相談に前向きな意見を持っていることが分かりました。

今回の調査で、多くの方が定年後の健康保険や税金、扶養制度の相談を求めていることが分かりました。

特に子どもの扶養加入時の収入制限や退職金・年金との兼ね合いに不安を感じている方は多いです。さらに年金受給のタイミングなども考える必要があります。

なお、収入の判定は「収入額そのもの」ではなく、税法上は控除後の所得、健康保険上は今後の見込み収入で判断されるため、制度ごとに確認が欠かせません。

そこで専門家相談により、複雑な制度を最適な家計プランに変えることができます。中でもマネーキャリアは相談満足度98.6%で何度でも無料、扶養から税金対策まで幅広く対応可能です。

定年退職後に子どもの扶養に入るメリット

定年退職後に、年収の制限をしつつ子供の扶養に入る道を選択すると、どのようなメリットが得られるのでしょうか。

2つのメリットの詳細を説明します。

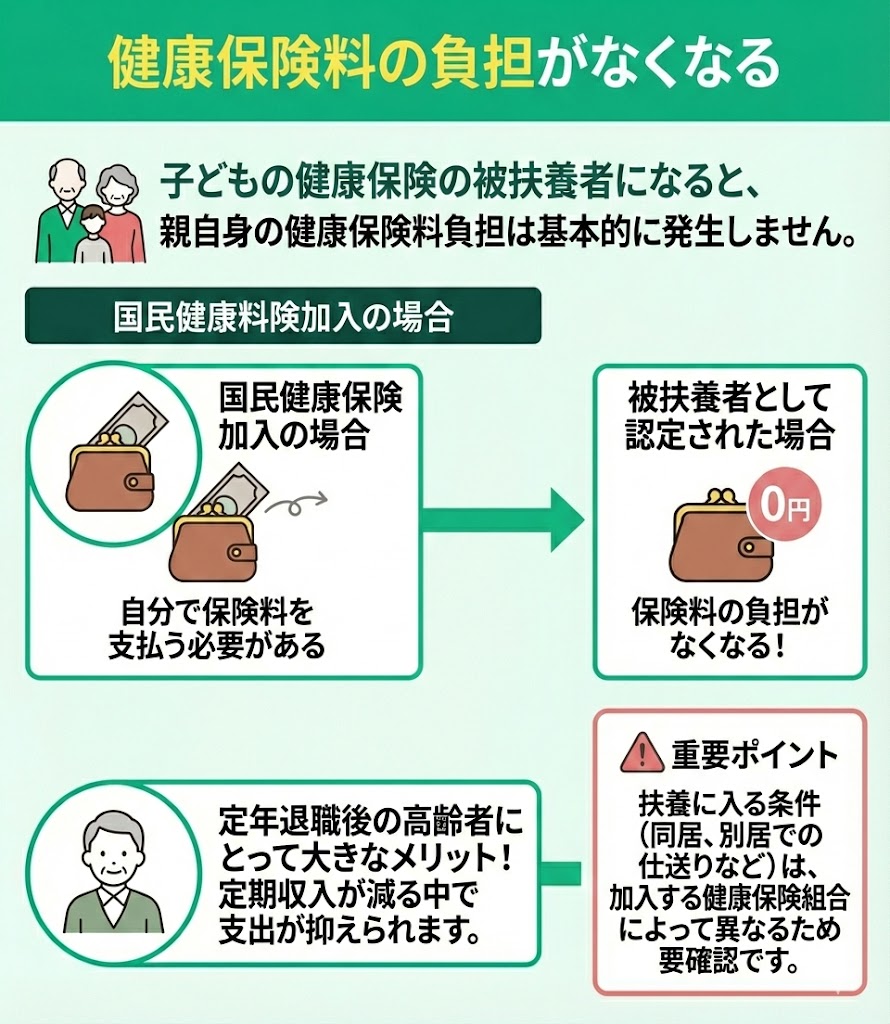

健康保険料の負担がなくなる

子どもの健康保険の扶養に入ると、親は自分で保険料を払う必要がなくなります。

国民健康保険へ加入していれば自分で保険料を支払う必要がありますが、子どもの健康保険の被扶養者として認定されれば、親自身の健康保険料負担は基本的に発生しません。

定期収入が減る定年退職後の高齢者の生活にとって、国民健康保険の支払いがなくなるのは大きなメリットです。

扶養に入るためには、同居もしくは別居の場合は、一定の仕送りを受けるなどの条件を満たす必要があります。子どもが加入している健康保険組合によって条件は異なるため、要確認です。

子どもの保険に扶養として加入するとなると、何となく負い目を感じてしまう方もいるかもしれません。しかし、子どもにとってもメリットのあることなので、扶養に入っても問題なければ戸惑う必要はありません。

世帯全体のメリットを考えて、扶養に入るかを決めた方が良いでしょう。再雇用にて大きく稼げるようであれば、無理に子どもの扶養に入る必要はありません。医療費がかさむようであれば、健康保険上の扶養へ入ることを検討した方が良いケースもあります。

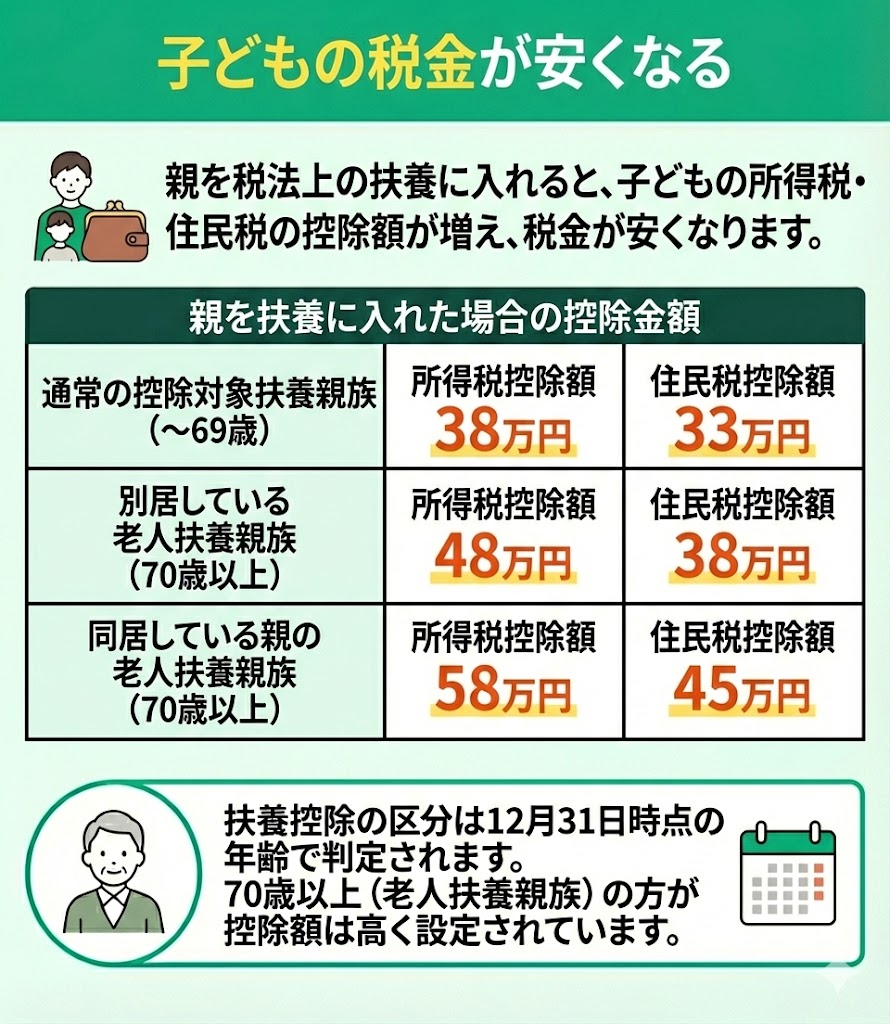

子どもの税金が安くなる

子どもが親を税法上の扶養(扶養控除)に入れると、子どもの所得税や住民税の控除金額が増えます。結果として子どもが支払う税金は安くなります。

同居の親や離れて暮らす親を扶養に入れた場合の控除金額を一覧表にまとめました。

| 区分 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 通常の控除対象扶養親族 | 38万円 | 33万円 |

| 別居している老人扶養家族 | 48万円 | 38万円 |

| 同居している親の老人扶養親族 | 58万円 | 45万円 |

扶養控除の区分は、原則としてその年の12月31日時点の年齢で判定されます。69歳までは「通常の控除対象扶養親族」、70歳以上は「老人扶養親族」という扱いになります。70歳以上の老人扶養親族の方が控除の金額は高く設定されています。

定年退職後に子どもの扶養に入るデメリット

定年後に子どもの健康保険の扶養に入ると、健康保険料の負担が軽くなるなどのメリットがあることがわかりました。

メリットの一方で、デメリットはあるのでしょうか。考えられるデメリットを3つ、ピックアップしました。

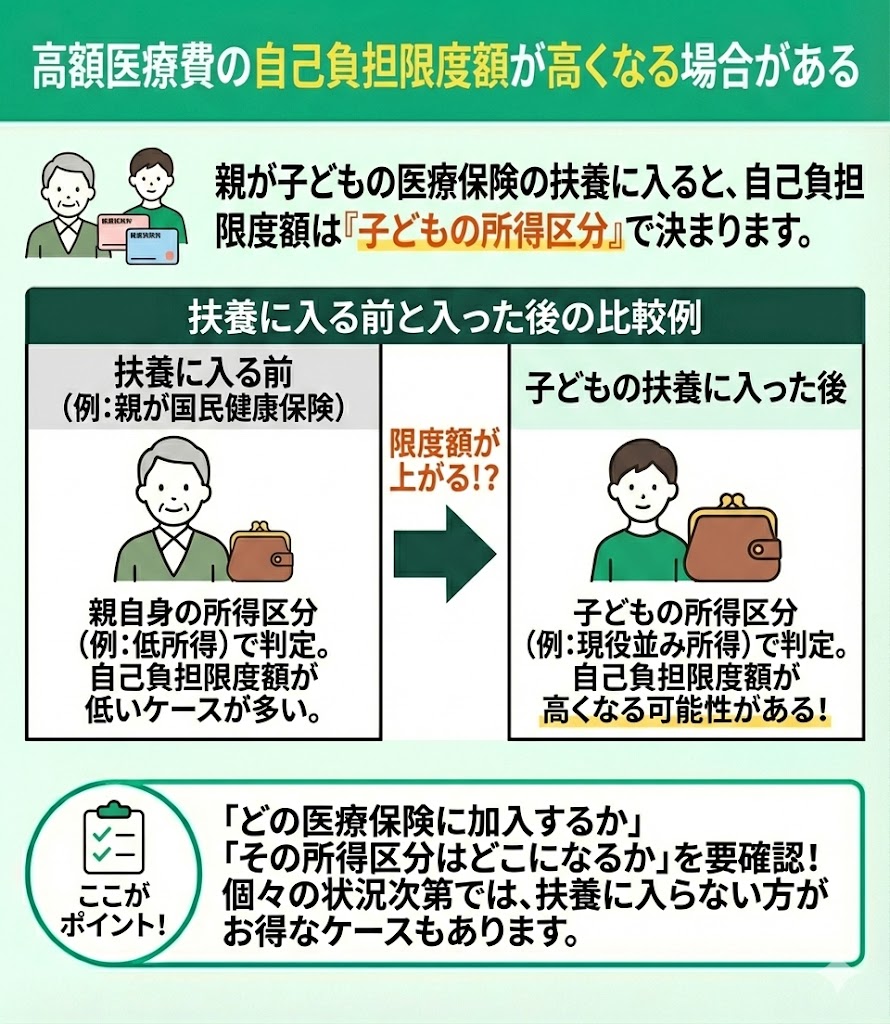

高額医療費の自己負担限度額が高くなる場合がある

高額な医療費の自己負担限度額は、加入している医療保険の所得区分(多くは被保険者の所得区分)によって決まります。

親が子どもの扶養に入ると、同じ医療保険(子どもが加入する健康保険)の所得区分に基づいて限度額が判定されるため、子どもの所得区分によっては、自己負担限度額が上がり、結果として医療費の自己負担が増えることがあります。

定年退職する前と退職した後で、子どもの扶養に入ると自己負担限度額が高くなることがある点は認識しておいた方が良いでしょう。

複雑な話でわかりにくいですが、「どの医療保険に加入するか」と「その所得区分がどこに当てはまるか」を確認することがポイントとなります。

子どもの扶養に入るとことは、必ずしもいいことばかりではない、ということを認識しておく必要があります。高額医療費制度は、年齢や所得によって区分されており、自己負担限度額も変動します。

扶養に入る前に、どの医療保険に加入するか(子どもの健康保険の被扶養者になるか等)を踏まえ、子どもの所得区分で限度額がどう変わるかをよく確認しておいた方が良いでしょう。個々の状況次第では扶養に入らない方がお得なケースもあります。

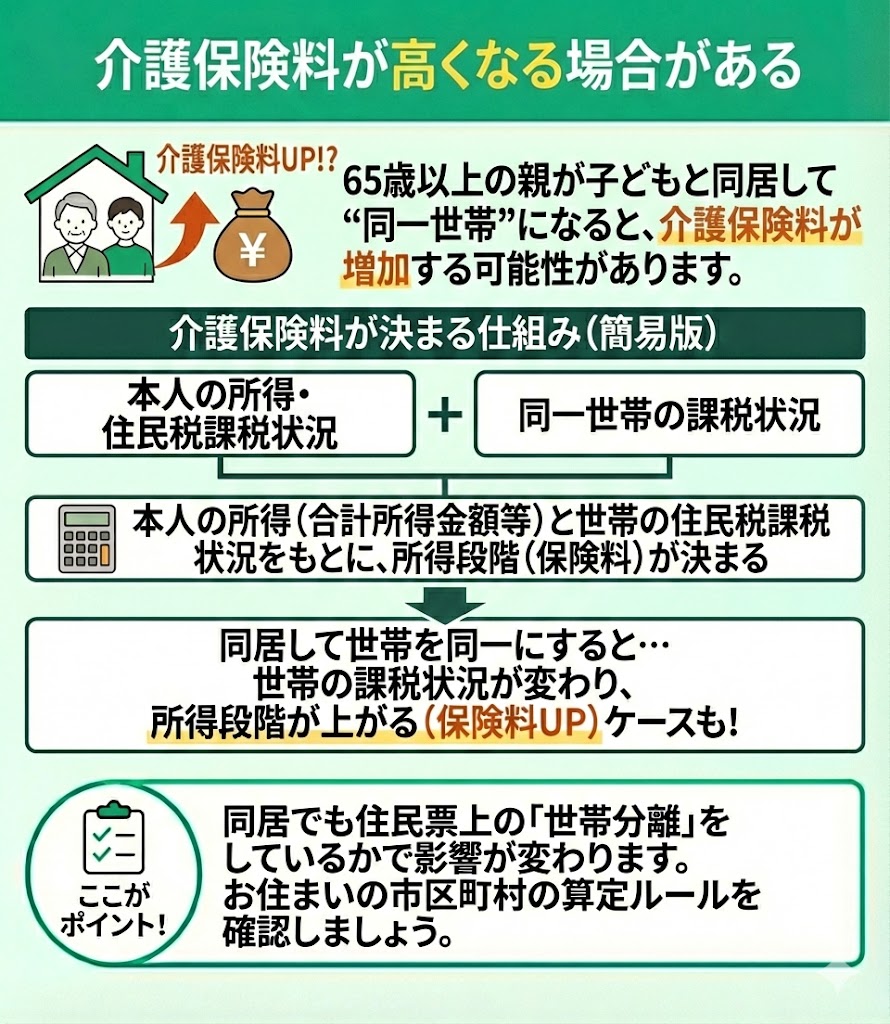

介護保険料が高くなる場合がある

65歳以上の親が子どもの扶養に入って、同一世帯で生活する場合、親の介護保険料が増加する可能性があります。

理由は、介護保険料が本人の所得や住民税課税状況に加え、同一世帯の課税状況なども踏まえて計算されるためです。

同居して世帯を同一にすると、世帯の課税状況が変わることで、介護保険料の所得段階に影響が出る場合があります。

また、介護保険料は住民税の課税状況を考慮して決定される側面もあるため、世帯構成の変化によって住民税の課税状況が変わる場合も、介護保険料に影響が出るケースもあります。

なお、同居でも住民票上の「世帯分離」をしているかどうかで影響の出方が変わるため、市区町村の算定ルールを確認しておくと安心です。

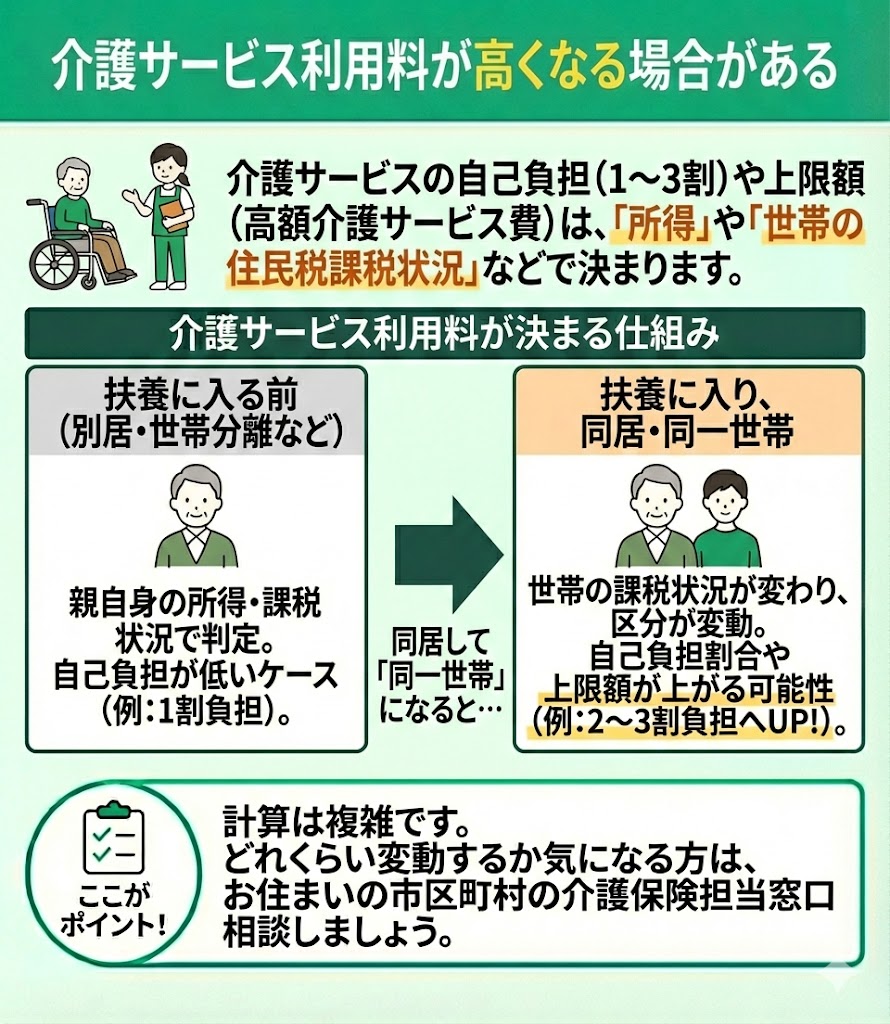

介護サービス利用料が高くなる場合がある

介護サービス利用料金には、所得や住民税課税状況などに応じて自己負担割合(1~3割)や負担上限(高額介護サービス費)が設定されています。

親を扶養に入れることによって、同居して同一世帯になる場合など、世帯の課税状況が変わることで、介護サービス利用料金の自己負担割合や負担上限に影響が出る可能性があることを認識しておきましょう。

定年退職する以前に高所得を得ていた人は、扶養に入ることで(特に同居で同一世帯となる場合)区分が変わり、自己負担額が増える可能性があります。

介護保険と同様に、介護サービス料金の計算も複雑なため一概にどのくらい変動するのか、具体例を挙げることはできません。 気になる方は、市区町村の介護保険の担当窓口にて相談してみましょう。

仰る通りで、難しい判断になりますね。

扶養に入ると(健康保険上の扶養で被扶養者として認定されれば)健康保険料の負担がなくなり、(税法上の扶養に入れれば)お子さんの税金も安くなります。

ただし、高額医療費の自己負担限度額や介護保険料が高くなる場合もあるため、同居・別居や世帯の持ち方(世帯分離の有無)も含めて、自分の状況によって適切な判断をする必要があります。

なるほど、やっぱり複雑ですね…。

私の場合はどちらが良いのか、メリットとデメリットを踏まえて専門家に相談して判断したいのですが、老後の家計全般について相談できる場所はありますか?

扶養制度の判断は個人の収入や健康状態によって大きく変わるため、専門家に相談するのがおすすめですよ。

マネーキャリアなら老後資金や家計見直しについて何度でも無料で相談でき、FP資格を持つ専門家が対応してくれるので、まずは気軽に相談してみましょう。

損をしないために!定年退職後のお悩みは無料FP相談で解決しよう

定年退職後に子どもの扶養を検討する際は、「健康保険上の扶養(被扶養者)」と「税法上の扶養(扶養控除)」を分けて考えることが大切です。

健康保険上の扶養で被扶養者として認定されれば親の健康保険料負担は基本的に発生せず、税法上の扶養に入れれば子どもの所得税・住民税が軽くなる可能性があります。

一方で、扶養に入れば必ず得をするとは限りません。たとえば、高額療養費の自己負担限度額が子どもの所得区分に連動して上がる場合や、同居して同一世帯になることで介護保険料・介護サービスの自己負担に影響が出る場合もあります。

また、別居で扶養に入るには仕送り等の「生計維持」の実態が必要になるなど、家族側の負担や手続き面も考慮が欠かせません。

このように、扶養の損得は「年金・再雇用収入」「同居か別居か」「世帯の持ち方(世帯分離の有無)」「医療費や介護の見込み」などで大きく変わります。

迷ったときは、制度の当てはめだけでなく家計全体の収支や将来の費用まで含めて整理し、納得できる選択につなげましょう。

子どもの扶養に入るべきか、悩みが尽きない方は、FP相談窓口へ相談してみてはいかがでしょうか。

FPへ相談すると、個別にどの程度保険料が安くなるのか、また、どの程度介護保険料が高くなるのかなど、税法上(扶養控除)と健康保険上(被扶養者)を分けて綿密なシミュレーションをしてくれます。

マネーキャリアでは、何度相談しても費用はかかりません。子どもの扶養に入る判断は、難しさが伴うため、一度の相談だけでは決めかねてしまうことも考えられます。そんな時は、気兼ねなく数回にわたって相談していただくことも可能です。

定年退職後に子どもの扶養に入る際に必要な手続き・必要書類

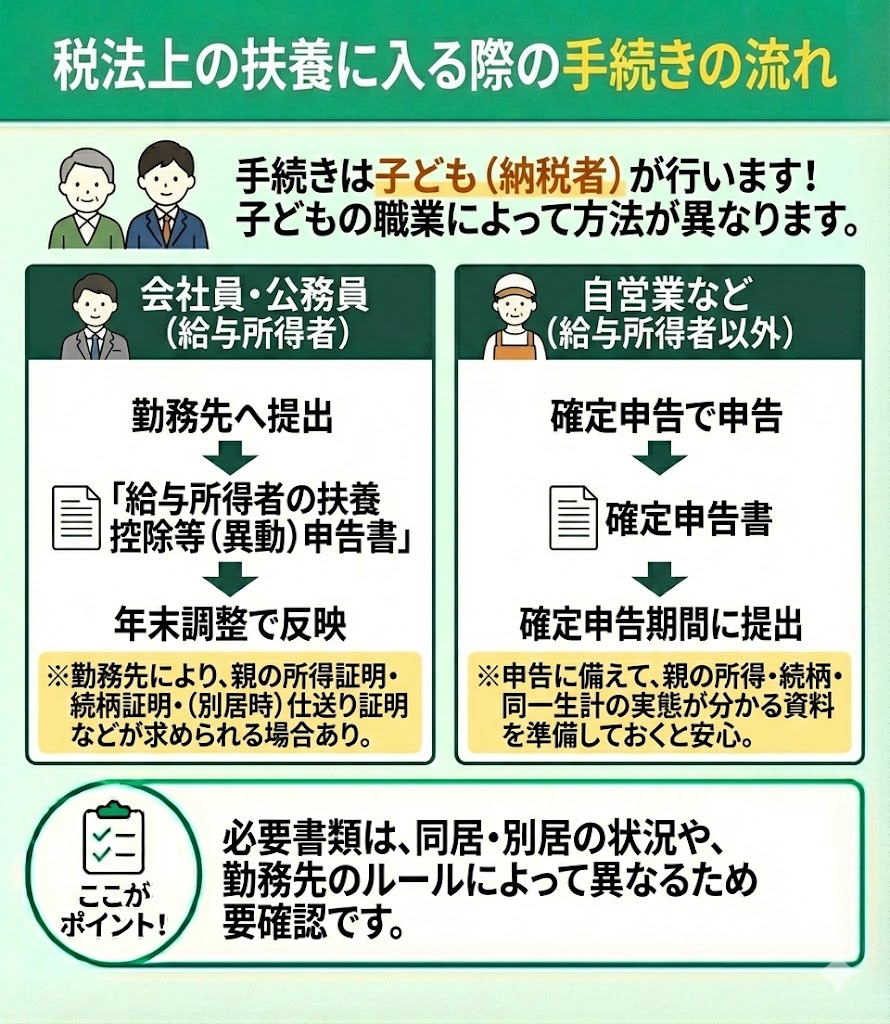

税法上の扶養に入る際の手続きの流れ

税法上の扶養(扶養控除)の手続きは、子ども側(納税者側)の税務手続きとして行います。子どもが会社員・公務員か、自営業等かで手続き方法が異なります。

子どもが会社員・公務員(給与所得者)の場合は、勤務先へ「給与所得者の扶養控除等(異動)申告書」を提出し、年末調整で扶養控除を反映します。

提出にあたり、勤務先の運用により、親の所得状況が分かる資料、親との続柄が分かる書類、別居の場合は仕送り等で生計を一にしている実態が分かる資料の提示を求められることがあります。

子どもが自営業など給与所得者以外の場合は、確定申告で扶養控除を申告します。申告時に備えて、親の所得状況や続柄、同一生計の実態が分かる資料を準備しておくと安心です。

扶養する人が会社勤めの場合は、年末調整のタイミングで「扶養控除等(異動)申告書」(必要に応じて「給与所得者の配偶者控除等申告書」等)を勤め先に提出します。

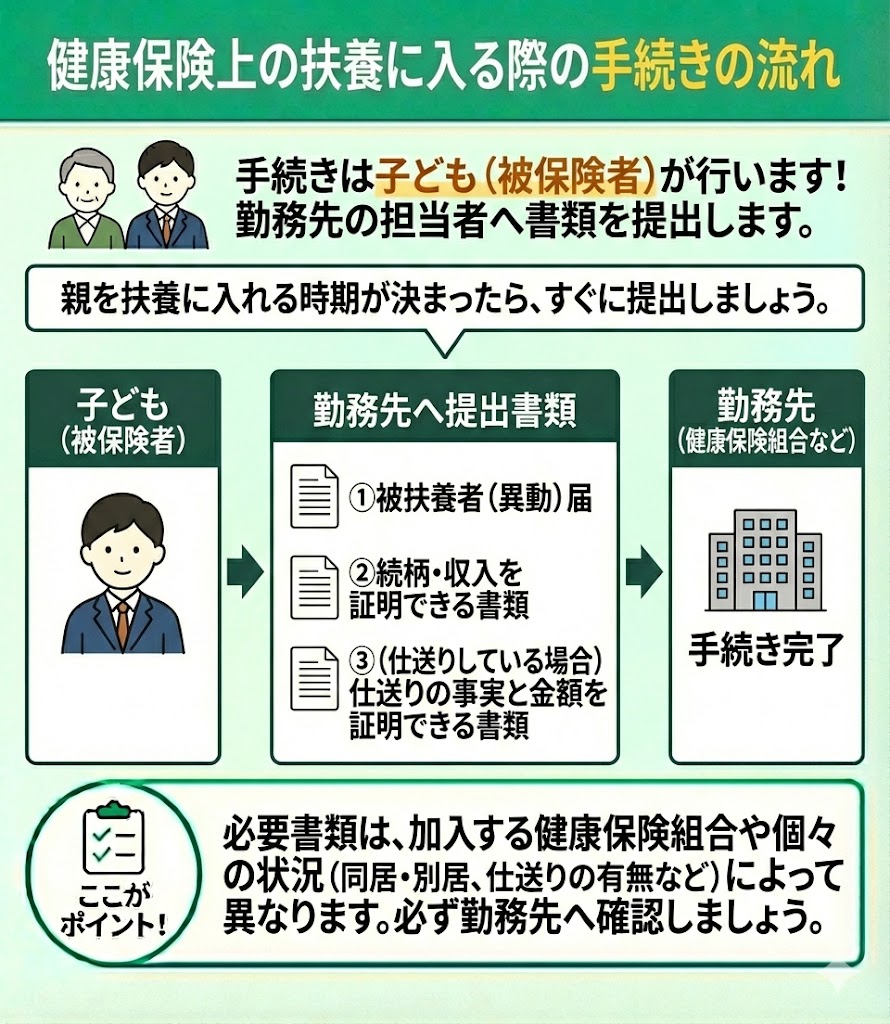

健康保険上の扶養に入る際の手続きの流れ

親が健康保険上の扶養に加入する場合は、「被扶養者(異動)届」を子どもが勤める会社へ届出します。

提出期限は設けられておりませんが、親を扶養に入れる時期が決定したら、すぐに勤務先の担当者へ、書類を提出しましょう。

「被扶養者(異動)届」を提出する際は、続柄や収入を証明できる書類が必要です。

親に経済的な仕送りを実施している場合は、仕送りの事実と金額を証明できる書類を揃える必要があります。

申告時に必要な書類は次のとおりです。

- 被扶養者(異動)届

- 続柄や収入の事実を証明できる書類

- 仕送りの事実と金額を証明できる書類(仕送りしている場合)

親を税法上の扶養に入れる場合は、年末調整(または確定申告)で扶養控除を申告しますが、健康保険上の扶養手続きの場合は、随時対応可能です。

事前に勤務先に相談しておいて、扶養することが決まった時点ですぐに申し出る準備を整えておくと安心です。

税法上の扶養と健康保険上の扶養、どちらへの加入が良いものか、迷ってしまいがちです。

大まかな違いとして捉えるには、税法上の扶養は、扶養控除により子どもの税負担を軽減したい場合、健康保険上の扶養の場合は、親の健康保険料負担を抑えたい場合という具合に覚えておくと良いでしょう。

扶養に入れない場合の代替案を解説

扶養条件を満たせない場合でも、国民健康保険や任意継続被保険者制度などの代替案を検討してみましょう。

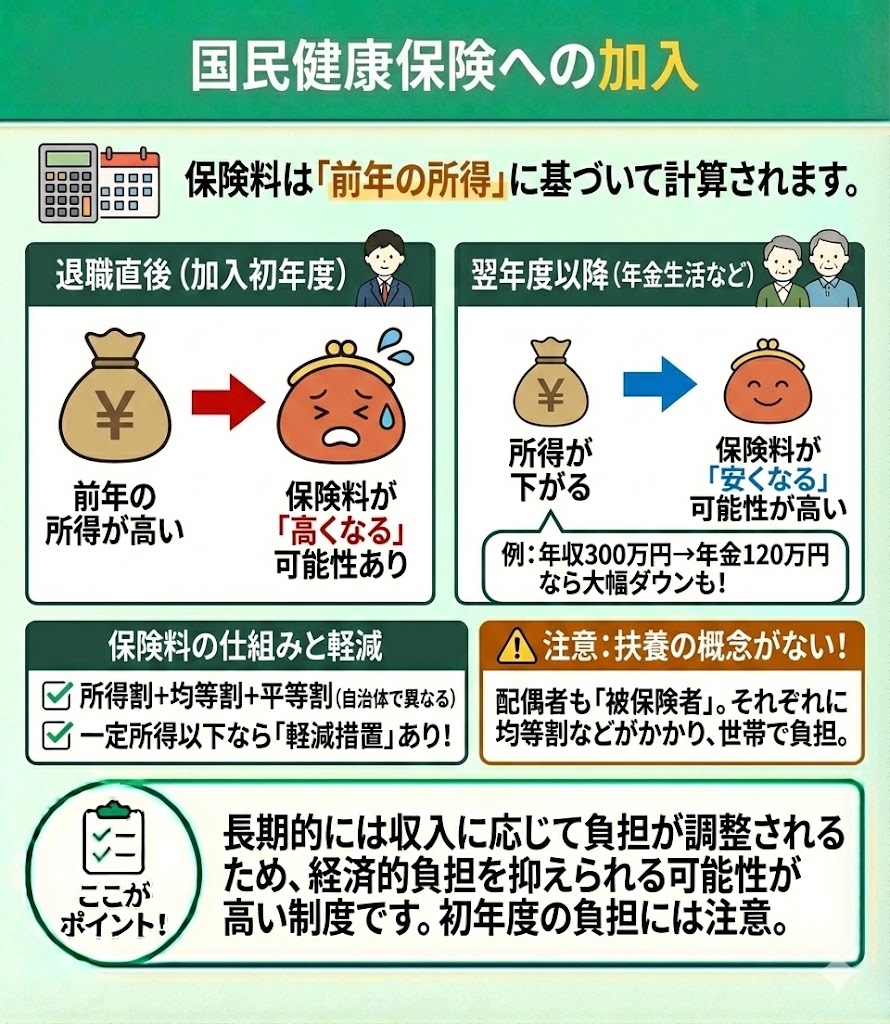

国民健康保険は前年の所得に基づいて保険料が決まるので、退職直後(加入初年度)は前年の所得が高いと保険料が高くなることがあります。一方で、退職後に所得が下がれば翌年度以降は保険料が安くなる可能性があります。

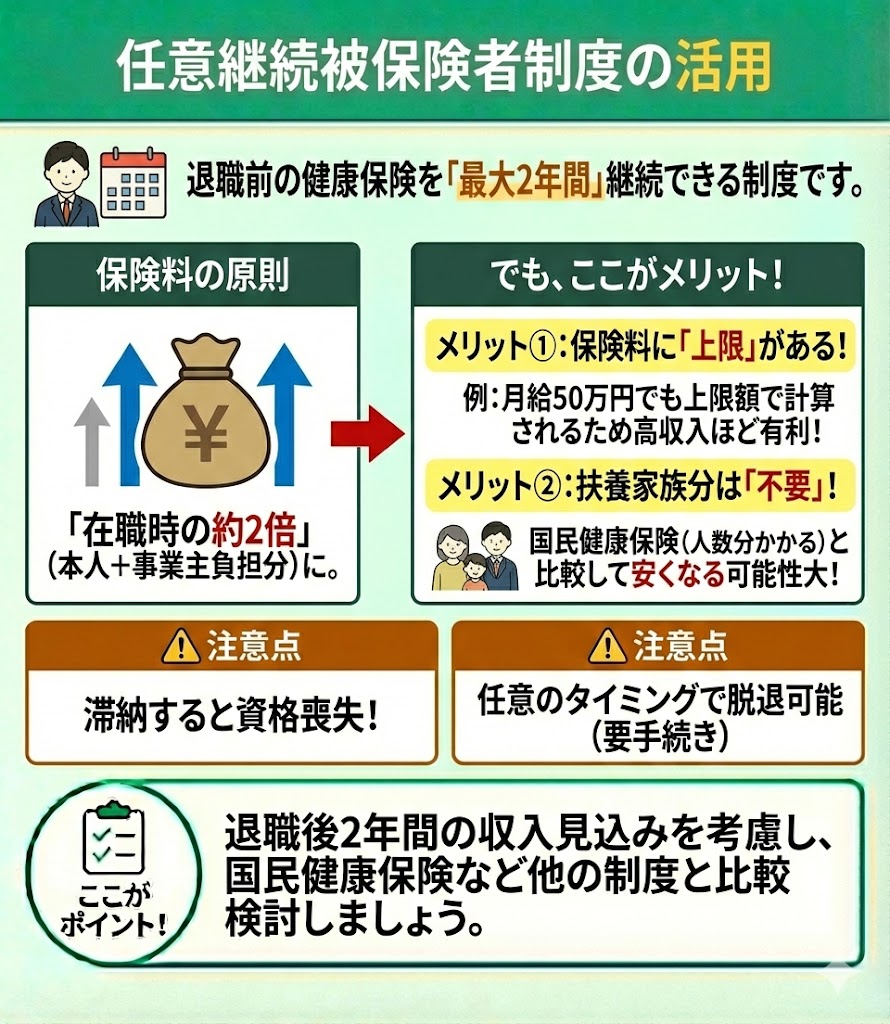

任意継続被保険者制度は退職前の健康保険を最大2年間継続できる制度で、保険料は在職時の約2倍になりますが、扶養家族がいる場合は割安になることがあります。

また、加入中でも希望により任意のタイミングで資格喪失(任意脱退)を申し出て、国民健康保険などへ切り替えられる場合があります(加入先の保険者の手続きに従います)。

また、配偶者が働いている場合は配偶者の扶養に入ることも検討してみましょう。

それぞれの制度には保険料や給付内容に違いがあるため、自分の状況に最も適した選択肢を選ぶことが重要です。

国民健康保険への加入

国民健康保険は前年の所得に基づいて保険料が計算されるため、退職直後(加入初年度)は前年の所得が高いと保険料が高くなることがあります。一方で、退職後に所得が下がれば翌年度以降は保険料が安くなる可能性が高いです。

保険料は所得割、均等割、平等割の合計で決まりますが、自治体によって料率は異なります。

例えば、年収300万円だった方が退職して年金収入120万円になった場合、翌年の国民健康保険料は大幅に下がります。

また、前年所得が一定額以下の場合は保険料の軽減措置もあるので、該当する可能性がある場合は確認しておきましょう。

ただし、国民健康保険には扶養という概念がないため、配偶者がいる場合は世帯として加入しつつ、被保険者それぞれにかかる均等割等も踏まえて保険料負担が発生する点には注意が必要です。

退職後の収入に応じて保険料が調整されるため、長期的には経済的負担を抑えられる可能性が高い制度です。

任意継続被保険者制度の活用

任意継続被保険者制度は退職前の健康保険を最大2年間継続できる制度です。

保険料は原則として在職時の「本人負担分+事業主負担分」を合わせた額を自己負担するため、在職時の約2倍程度になることが一般的ですが、上限額が設定されているため、高収入だった方ほどメリットがあります。

例えば、在職時の月給が50万円だった場合でも、任意継続の保険料は上限額で計算されるため実質的な負担を軽くできます。

また、扶養家族がいる場合は家族分の保険料は不要のため、国民健康保険と比較して安くなる可能性が高いのもメリットです。

ただし、保険料の滞納があると資格を失います。また、現在は一定の手続きにより任意のタイミングで資格喪失(任意脱退)を申し出ることが可能です。

退職後2年間の収入見込みを考慮して、他の制度と比較検討しておきましょう。

定年退職後に子供の扶養に入れず、国民健康保険や任意継続制度を検討していますが、どちらが経済的に有利か分からず悩んでいます。

また老後の家計全体も見直したいのですが、保険料負担が家計を圧迫しないか不安です。

国民健康保険は前年所得で保険料が決まるため、退職直後(加入初年度)は前年の所得が高いと保険料が高くなることがありますが、翌年度以降は所得の減少に応じて下がる可能性があります。任意継続は扶養家族がいると割安になる場合があります。

ただし、世帯収入や家族構成によって最適な選択が変わるため、総合的にみて判断する必要がありますね。

なるほど、複雑ですね。

保険制度の選択だけでなく、老後の家計管理や資産運用についてもまとめて相談できる専門家がいれば、総合的なアドバイスをもらいたいのですが…。

保険制度の選択は老後の家計設計と密接に関わるため、専門家への相談をお勧めします。

それなら老後資金から家計見直しまで総合的に相談できるマネーキャリアがおすすめです。

FP資格を持つ専門家が何度でも無料で対応し、相談満足度も98.6%と高評価の相談窓口ですので、まずは気軽に相談してみましょう。

定年退職後の扶養についてよくある質問

定年退職後の扶養について、よくある質問をまとめました。

扶養に入るベストなタイミングは(健康保険上の扶養を想定する場合)退職日翌日からで、速やかな手続きが重要です。

複数の子供がいる場合は収入の多い子供の扶養に入ると(税法上の扶養控除では)税制メリットが大きくなります。

扶養制度は複雑な仕組みのため、手続きや注意点を正しく理解することでトラブルを避けられます。

不明な点は早めに専門家に相談するのがおすすめです。

扶養に入るタイミングはいつがベスト?

扶養に入る最適なタイミングは(健康保険上の扶養を想定する場合)退職日の翌日からです。

健康保険の扶養認定は退職により収入が減少した時点から適用されるため、退職後速やかに手続きを行えば保険料の負担を最小限に抑えられます。

手続きには退職証明書や収入見込証明書などが必要なため、退職前に必要書類を準備しておきましょう。 また、退職日が月の途中の場合、退職月の健康保険料は在職分として給与から控除されることが多く、健康保険上の扶養の認定日がいつになるかは保険者の運用によって異なる場合があります。

税法上の扶養については年末調整で手続きできるため、年内であればいつでも申請可能です。 早めに手続きを済ませましょう。

複数の子どもがいる場合はどうする?

複数の子供がいる場合は、最も収入が多い子供の扶養に入った方が税制上では有利です。

所得税や住民税の扶養控除は、税率が高い人ほど節税効果が大きくなるためです。

例えば、長男の年収が600万円、次男の年収が400万円の場合、長男の扶養に入ることで家族全体の税負担を抑えられます。

健康保険の扶養については、どの子供の扶養に入っても保険給付に差はありませんが、被扶養者として認定される条件(収入の見込みや生計維持の考え方等)は加入している保険者によって異なるため、将来的な収入変動も考慮して選択しましょう。

また、夫婦で複数の子供に分かれて扶養に入ることも可能ですが、手続きが複雑になるため、一人の子供の扶養にまとめる方が管理しやすくなります。

定年退職後に子供の扶養に入るか迷ったときに使える相談先とは?

定年退職後に子供の扶養に入ることは、老後の固定費を抑える選択肢の一つですが、税法上の扶養(扶養控除)と健康保険上の扶養(被扶養者)は別制度のため、メリット・デメリットを整理して慎重に検討することが大切です。

健康保険上の扶養で被扶養者として認定されれば親の健康保険料負担を抑えられる可能性があり、税法上の扶養に入れれば子供側の扶養控除で所得税・住民税が軽くなることがあります。

一方で、高額療養費の自己負担限度額が子供の所得区分に連動する場合や、同居して同一世帯になることで介護保険料・介護サービスの自己負担に影響が出る場合もあるため、家族構成や同居・別居、世帯の持ち方(世帯分離の有無)、収入見込みを踏まえて比較しましょう。

制度が複雑で計算も難しいため、判断に迷うときはFPなどの専門家に相談するのがおすすめです。

マネーキャリアのように家計全体の見直しから扶養の損得比較までまとめて相談できる窓口を活用すれば、あなたと子供側の状況を踏まえて選択肢を整理しやすくなります。まずは気軽に相談してみましょう。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 定年退職後に子供の扶養に入った方が得かどうか、あなたの状況にあった適切なアドバイスをしてくれる

- 子供の扶養に入るメリット・デメリットを詳しく解説してくれる

- 土日祝日でも相談できるので、平日は忙しいという人にも最適

定年退職後に子どもの扶養に入る条件や手続き方法のまとめ

本記事では、定年退職後に子どもの扶養に入った方が得なのかをはじめ、扶養に入るための条件や手続きの流れ、注意点を解説しました。

ポイントをまとめると以下のようになります。

- 定年退職後に子どもの扶養に入るのはメリットとデメリットがあるため、慎重に検討すべき

- 扶養には「税法上の扶養(扶養控除)」と「健康保険上の扶養(被扶養者)」があり、条件や手続きがそれぞれ異なる

- 健康保険上の扶養で被扶養者として認定されれば親の健康保険料負担を抑えられ、税法上の扶養に入れれば子どもの扶養控除で税負担が軽くなる可能性がある

- ただし、高額療養費の自己負担限度額が子どもの所得区分に連動する場合や、同居して同一世帯になることで介護保険料・介護サービスの自己負担に影響が出る場合もあるため、事前の確認が重要

- 子どもの扶養に入れない場合でも、国民健康保険や任意継続被保険者制度などを比較し、状況に合う方法を選ぶことができる