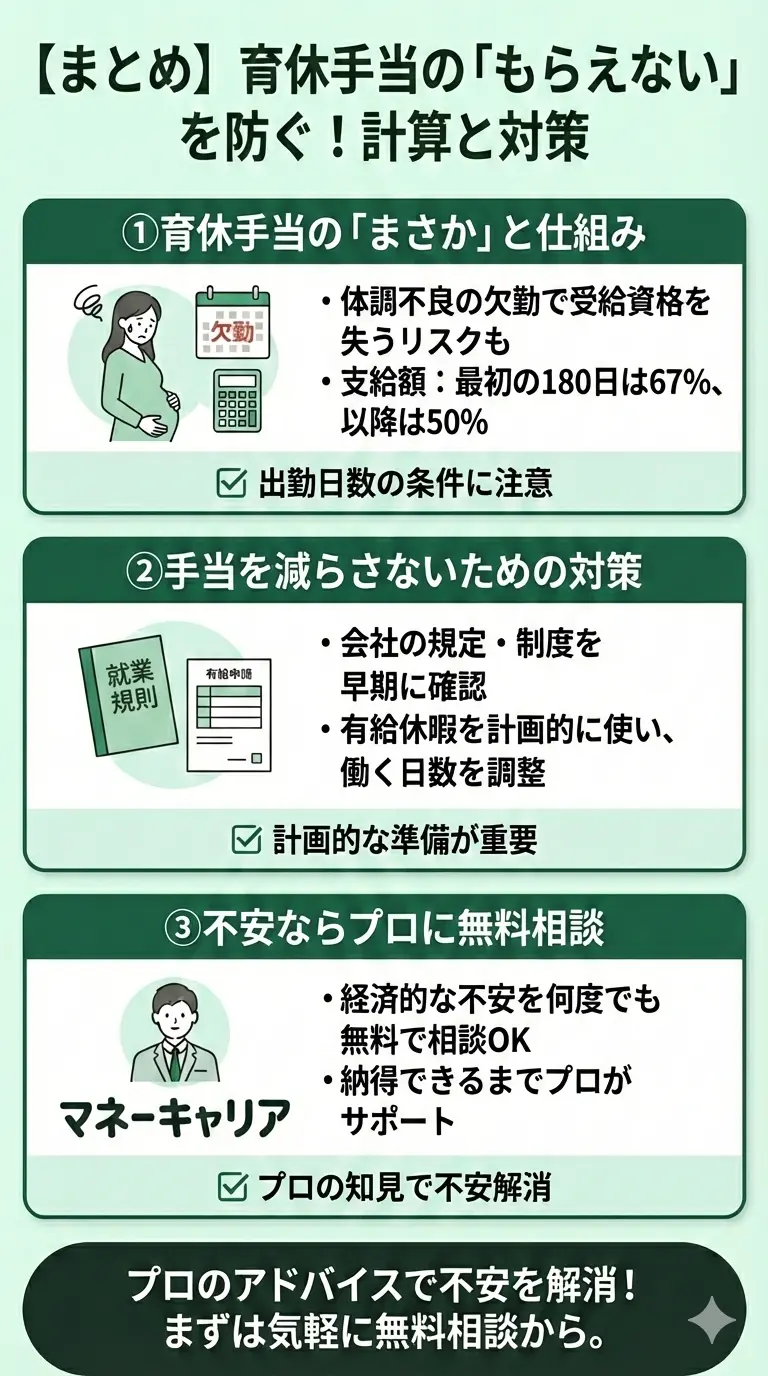

内容をまとめると

- 育児休業給付金(育休手当)の計算方法は、180日までは、「休業開始時賃金日額×支給日数×67%」と181日以降は、「休業開始時賃金日額×支給日数×50%」がある

- 育休手当の他にも、もらえる額によっては家計全般のことを考える人も少なくない。そのため、マネーキャリアのように「お金のことなら何度でも無料相談ができる」サービスを使う人が多い。

監修者ファイナンシャルプランナー

この記事の目次

- 産休前に休職すると育休手当は減る?計算方法も解説

- 育休手当の条件は?いつの給与で計算される?

- 産休前の休職で育休手当が減る理由とは?

- 育児休業給付金(育休手当)の計算方法は?

- 毎月の支給額には上限額・下限額がある?

- 育休手当が減った分や不足分をどうすべきか悩んだときは

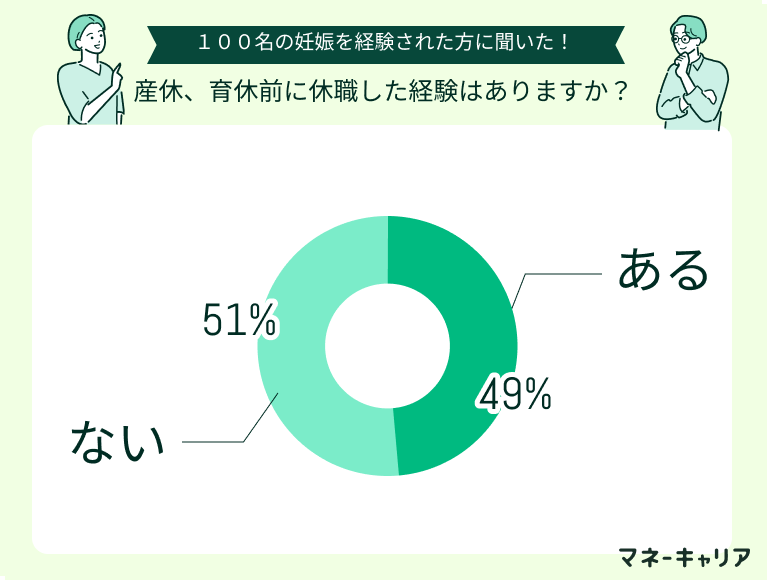

- 【100人に調査】産休・育休に関するアンケート

- Q1:産休、育休前に休職した経験はありますか?

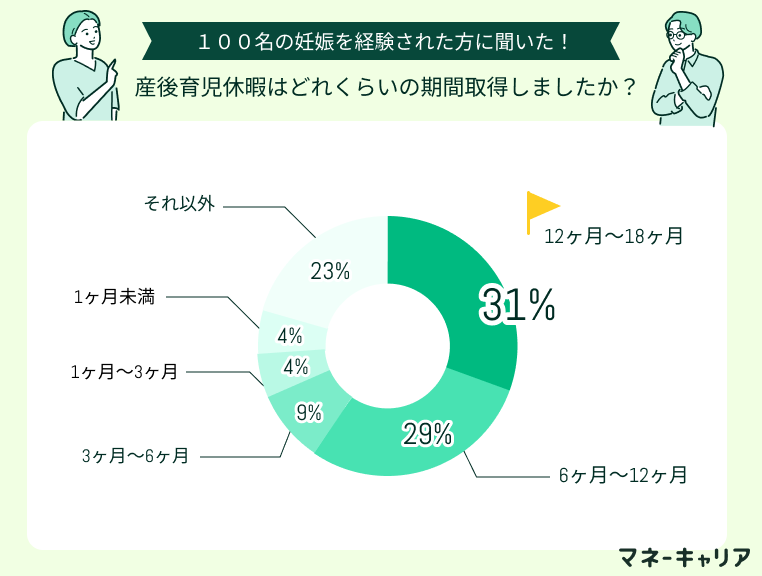

- Q2:産後育児休暇はどれくらいの期間取得しましたか?

- Q3:育休手当があることでお金の不安は解消されましたか?

- アンケートからわかることを踏まえて今のうちから対策するには

- 産休前の休職で育休手当が減る可能性があるケース

- 育休手当を減らさないためにできる3つの対策

- 会社の規定・制度を確認する

- 有給休暇を計画的に使う

- 働く日数を調整する

- 育休手当に関する対策で悩んだときに使える方法とは

- 産休前の育休手当(育児休業給付金)に関するよくある質問

- 最初の育休手当はいつ振り込まれますか?

- 育休手当は課税対象ですか?

- 育休手当だけで生活できますか?

- 産休前で経済的な不安があるという方におすすめのサービス

- 産休前の休職と育休手当の関係まとめ

産休前に休職すると育休手当は減る?計算方法も解説

育休手当についての基本的なルールを解説します。雇用保険に加入している方ならば、雇用形態に関係なく受給する資格があります。ただし、雇用保険の額によって受給できる額が異なるので注意が必要です。

育休手当を受給する可能性がある方は、一度育休手当の基本的なルールを確認しておきましょう。

育休手当の条件は?いつの給与で計算される?

育休手当とは、1歳に満たない子を養育するために育児休業を取得する雇用保険の被保険者を対象にした給付金です。雇用保険に加入しており、1歳までの子どもを育てる以外に以下の条件を満たす必要があります。

- 育児休業を取得する2年前まで11日以上働いた月数が12か月以上ある

- 育児休業前の1ヵ月に得た賃金の8割以上の額が支払われていない

- 育児休業中に就業する場合は支給単位期間ごとに10日、もしくは80時間までである

- 有期雇用契約の場合は、同じ雇用主の元で1年以上働いていて子どもが1歳6カ月までに雇用契約が満了にならない

育休手当は育児休業中に従業員が経済的に困窮しないように設けられた制度です。そのため、育児休業中に雇用主より給与を支払われない方が対象です。

また、育休手当は性別関係なく支給されます。正社員の場合は1~3までの条件を満たせば男性でも受給可能です。

育休手当は育児休業前6ヵ月間の賃金で計算されます。育休前の給与が高いほど、育休手当の額は上がります。また、ボーナスは考慮されません。同じ年収400万円でも、ボーナス込みで年収400万円の場合とボーナスなしで年収400万円の場合は、ボーナスなしのほうが育休手当は高くなります。

なお、雇用保険に加入している従業員ならば、雇用形態に関係なく育休手当を受給できる権利があります。一方、自営業者をはじめとして雇用保険に加入していない場合は育休手当を受給する資格そのものがありません。

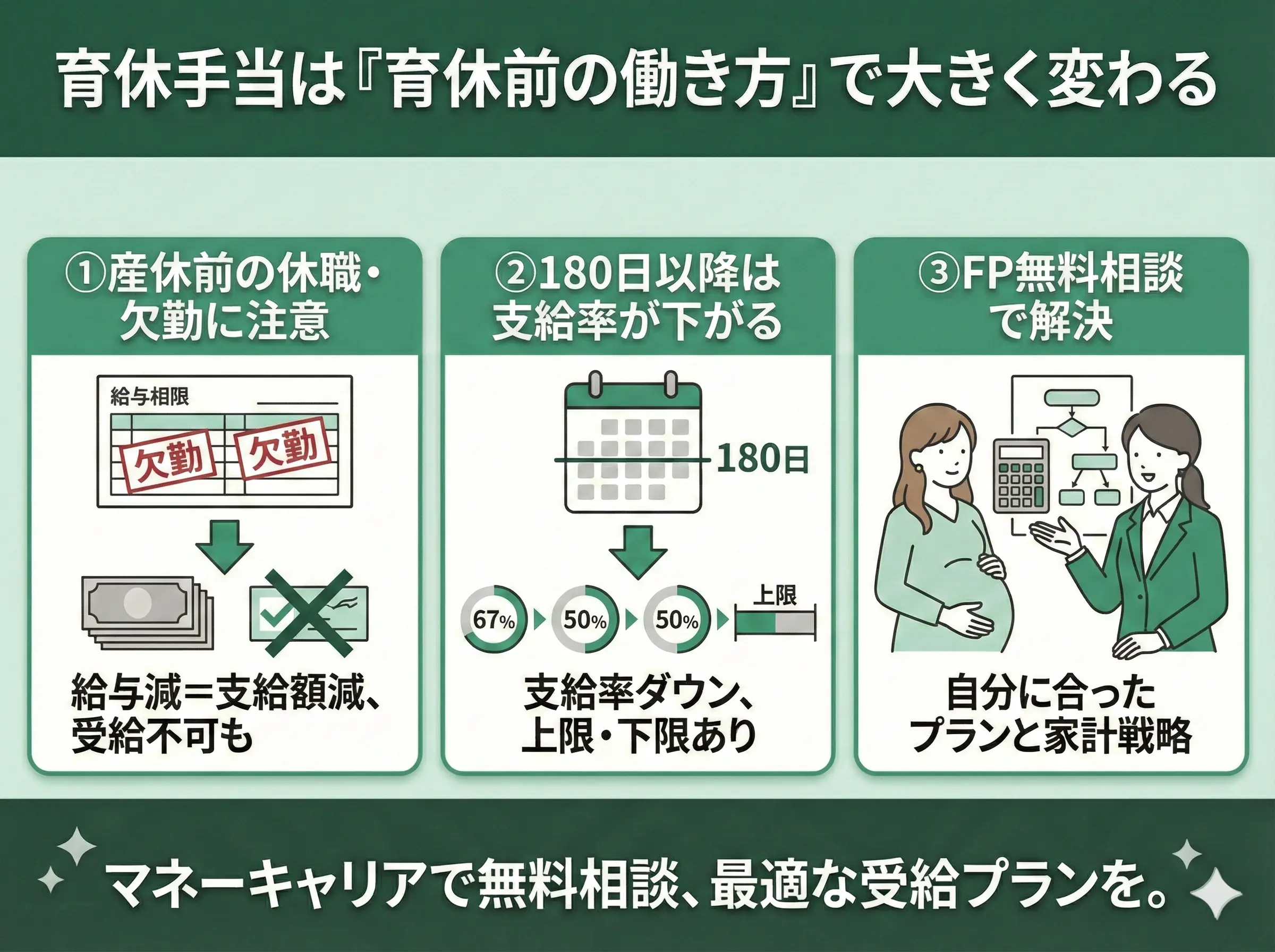

産休前の休職で育休手当が減る理由とは?

育休手当を受給するには、「育児休業を取得する2年前まで11日以上働いた月数が12か月以上ある」という条件を満たさなければなりません。

また、育休手当の額を決める給与は、ボーナスを含まない「直近6カ月間の給料」です。

そのため、つわりをはじめとする体調不良で欠勤して11日以上働いた月が12カ月に満たなかったという場合は、受給資格が得られない可能性があります。

また、受給資格があっても直近6カ月の給与が休職により少なかった場合は、休職せずに働いた方に比べると育休手当が減る可能性もあります。

育児休業給付金(育休手当)の計算方法は?

育休手当の計算方法は、180日までの計算と181日以降の計算方法の2種類があります。

180日までの計算方法は、「休業開始時賃金日額×支給日数×67%」です。賃金日額とは、「育児休業を取得する直近6カ月の賃金の総額÷180」で算出します。なお、手取りではなく額面です。例えば、月給の額面が30万だった場合の日額は1万円です。

181日以降の計算方法は、「休業開始時賃金日額×支給日数×50%」です。つまり、育児休業をしてから6ヵ月以降は受給できる額が減ります。

賃金の総支給額が30万円だった場合の育休手当の額は以下のようになります。

| 計算式 | |

|---|---|

| 180日まで | 10,000×30×67%=201,000 |

| 181日以降 | 10,000×30×50%=150,000 |

つまり、180日までは1カ月当たり20万1,000円、181日以降は15万円が支給される計算です。

なお、育休手当は非課税扱いなので所得税・住民税等の支払いは必要ありません。また、会社から賃金が支払われない場合は申請すれば健康保険料や年金も免除になります。雇用保険の支払いも不要です。

育休手当は、181日以降になると17%支給額が減額されるので、子どもが1歳になるまでは育休を取得し続けたいと考えている方は注意が必要です。

また、早めに職場復帰を考えている方も計画通りにいかない可能性もあります。

なお、育休手当は非課税なので育休前と近い生活水準を維持できる可能性が高いです。しかし、子育て中はいろいろとイレギュラーなことが起こりがちです。できるだけライフスタイルを変えずに育休を乗り切りたい場合は、早めにFPの無料相談窓口などで家計の見直しをする方法もあります。

毎月の支給額には上限額・下限額がある?

育休手当には上限額と下限額があります。2025年7月までの上限の日額は1万5,690円、下限は2,869円です。日数による違いはありません。

支給日数が30日の場合、月の支給額は以下の表のとおりです。

| 上限 | 下限 | |

|---|---|---|

| 180日まで | 31万5,369円 | 5万7,669円 |

| 181日以降 | 23万5,350円 | 4万3,035円 |

つまり休業開始時の賃金日額が、1万5,690円を上回った場合は全額は支給されません。例えば、月給の総額が50万円の場合は賃金日額が約1万6,660円ですが、日額として計算されるのは、1万5,690円です。

逆に、賃金日額が2,869円に満たない場合も下限の金額まで引き上げられます。

2025年7月以降は、支給上限額と支給下限額が変わる可能性があるので、育休手当を受給する場合は、支給上限額と支給下限額を確認しましょう。

また、育児休業中に仕事をした場合、得た賃金によっては支給額が変わる可能性があります。育児休業中の過ごし方は雇用形態や仕事のポジション、仕事の形態によって変わります。

一切会社に出社せず休業する場合以外は、育休手当をいくら受給できるか正確に計算しましょう。

育休手当が減った分や不足分をどうすべきか悩んだときは

育休手当(育児休業給付金)は、雇用保険に加入していれば雇用形態を問わず受給できる制度ですが、支給額や受給可否は「育休前の働き方」によって大きく左右されます。

特に注意したいのが、産休前に休職していた場合。育休手当は直近6か月の給与(ボーナス除外)を基に計算されるため、欠勤や無給期間があると支給額が下がったり、条件を満たせず受給できなくなったりする可能性もあります。さらに180日以降は支給率が下がり、上限・下限も設けられています。

「自分はいくらもらえるのか」「いつから休むのが最適か」は、制度を読んでも判断が難しいのが実情です。

そんな時こそ、育休・家計・働き方に詳しいFPに無料で相談できるマネーキャリアを活用することで、自分に合った受給プランと産休・育休中の家計戦略を具体的に描くことができるのです。

育休手当は、産休前の体調不良や欠勤が少しあるだけで、想像以上に支給額が下がってしまう恐れがあります。

ネットの情報だけで判断せず、まずは「自分の給与明細」を基に正確な手当額を算出し、足りない分をどう補うか具体的な対策を立てておきましょう。

まずはマネーキャリアの無料FP相談で、育休手当の見込み額や、出産前後の家計のやりくりについて相談してみましょう。

【100人に調査】産休・育休に関するアンケート

「産休や育休前に休職する人の割合はどのくらい?」や、「どのくらいの期間とったらいい?」と悩む方は多いのではないでしょうか。

ここでは、産休・育休制度の実態について、実際に制度を利用した100人へのアンケート調査結果を紹介します。ぜひ参考にしましょう。

Q1:産休、育休前に休職した経験はありますか?

産休・育休前の休職経験について、実際に休職をした方々の割合を紹介します。

妊娠中の体調不良やつわりなどで産休前に休職するケースは珍しくないので、ご自身の体調を優先にしましょう。

Q2:産後育児休暇はどれくらいの期間取得しましたか?

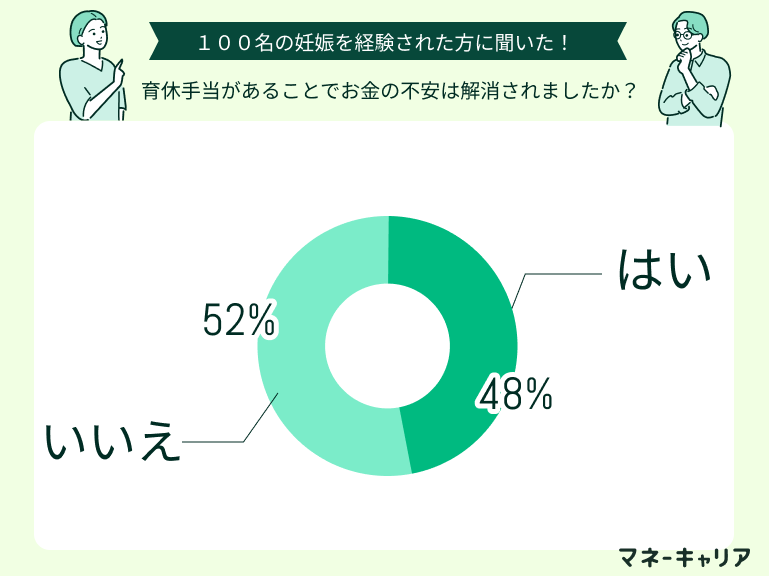

Q3:育休手当があることでお金の不安は解消されましたか?

アンケートからわかることを踏まえて今のうちから対策するには

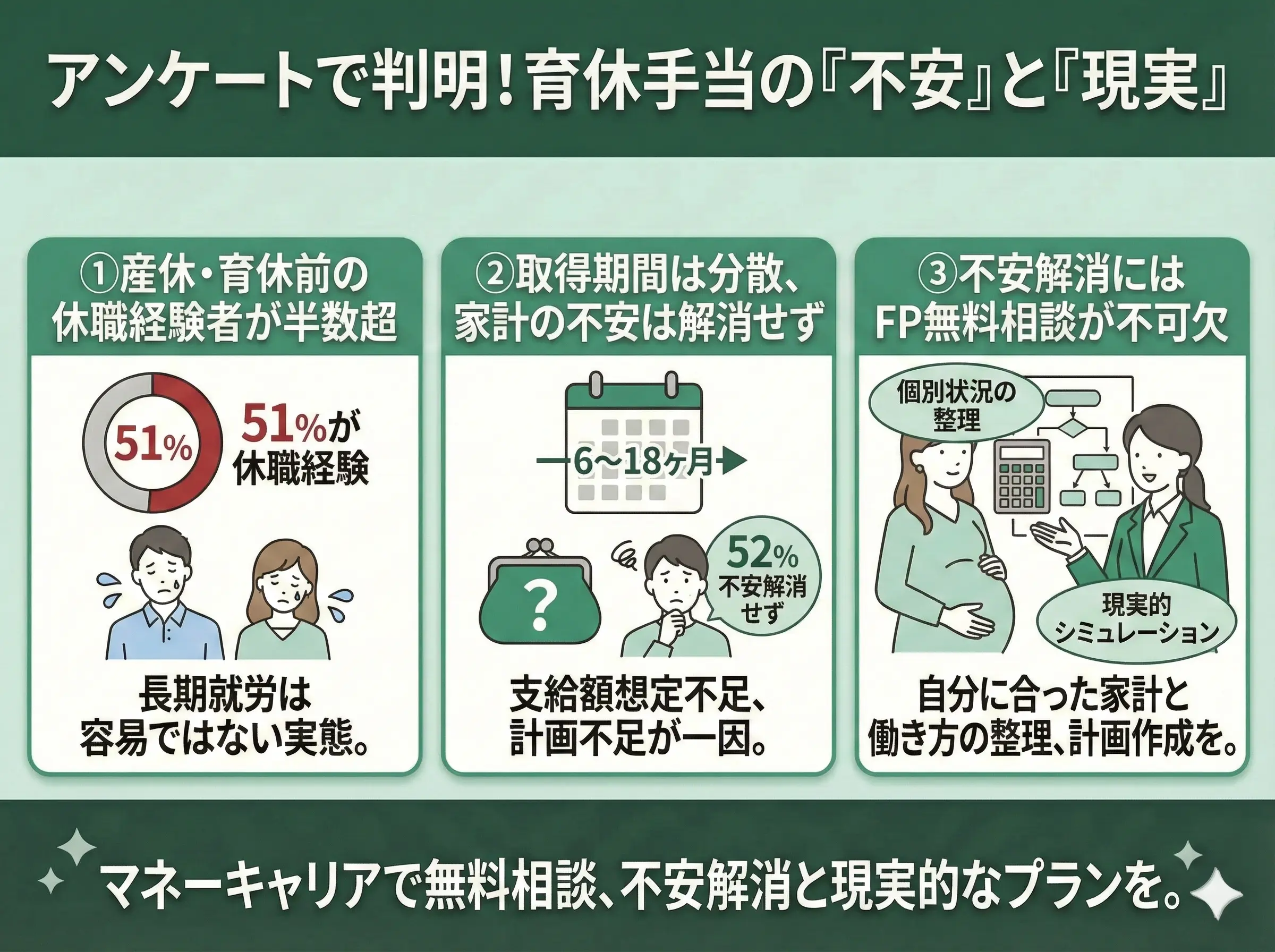

アンケート結果から、産休・育休前に休職を経験した人は51%と半数を超えており、長期で働き続けること自体が容易ではない実態が見えてきます。

取得期間も6〜18ヶ月に分散していることから、家計設計の難易度は一層高まっています。さらに、育休手当で家計の不安が「解消されなかった」と感じる人は52%と過半数を占めました。

これは制度があっても、支給額の想定不足や休職による手当減額、固定費・教育費まで見据えた計画が立てられていないことが一因です。

こうした“制度は知っているが不安は消えない”ギャップを埋めるためにも、無料のマネーキャリアを使って、個別状況に即した家計と働き方の整理や、産休・育休期の収入変化を踏まえた現実的な家計シミュレーションをFPに作成してもらいましょう。

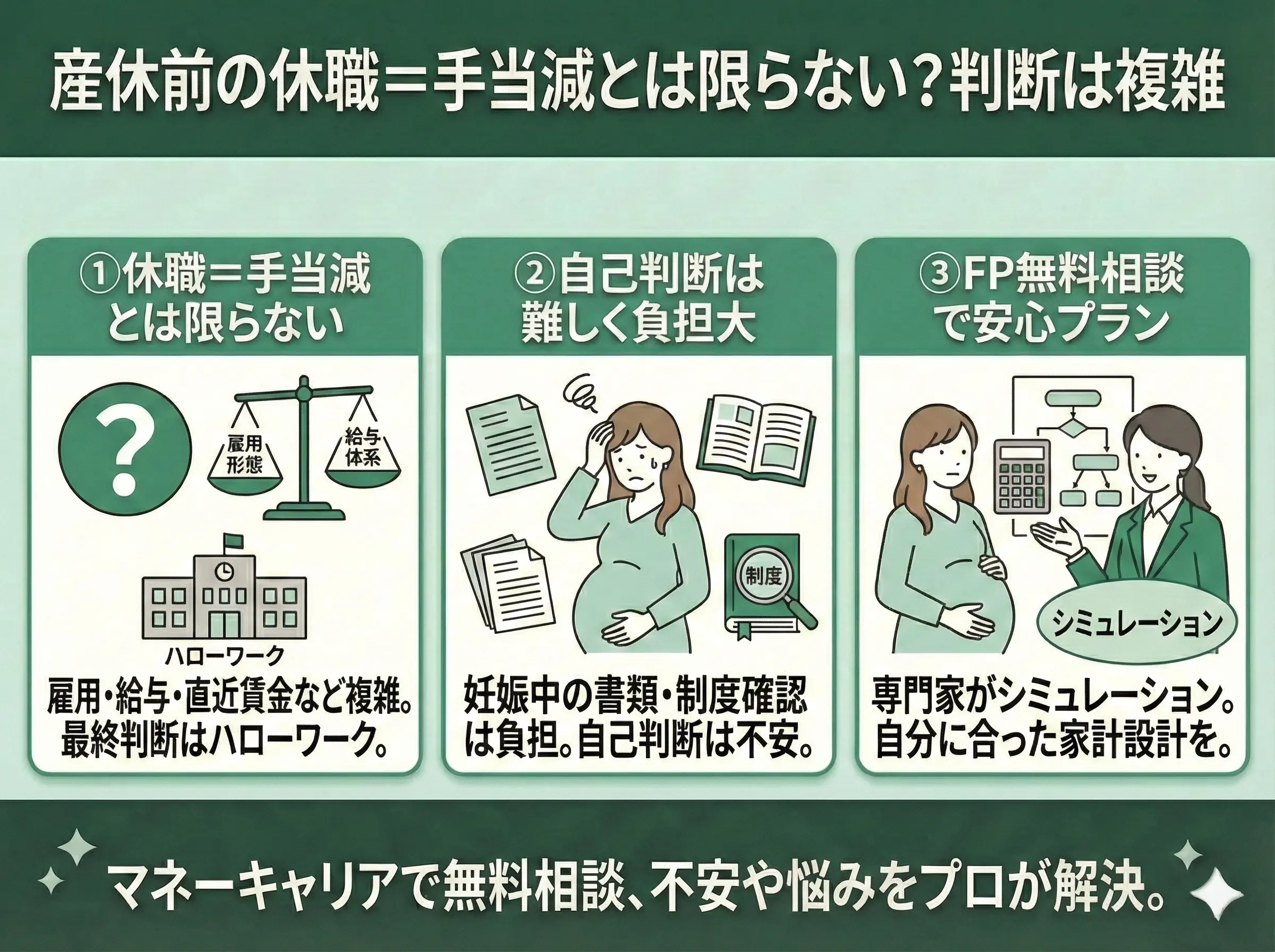

産休前の休職で育休手当が減る可能性があるケース

産休前の休職で育休手当が減る可能性がある条件は以下のとおりです。

- 休業開始時賃金月額を算出する際に数える「完全賃金月」の中に休業がある

- 日給月給制で従業員が勤務している

例えば、育児休業を予定している日から直近6ヵ月までの月の中に切迫早産で25日休業した場合、就業した日が11日未満になるので「完全賃金月」には含まれません。その代わり、6カ月前以上さかのぼって完全賃金月を定めることができます。

3年務めた方が切迫早産や流産で25日休んだ月がある場合は、6ヵ月以前まで勤務期間を遡れます。ただし、1年1ヵ月など勤務期間がぎりぎりの場合は注意が必要です。

また、日給月給制で従業員が勤務している場合、欠勤すると賃金が下がります。そのため、直近6カ月に勤務日数が11日以上あるけれど欠勤が多かった場合は、給与が下がり総合日額も下がるため、育休手当が減る可能性があるでしょう。

産休前に休職していても、上記に該当していなければ必ずしも育休手当が減るとは限りません。

しかし実際には、雇用形態や給与体系、直近6か月の賃金状況などが複雑に影響し、最終的な判断はハローワークに委ねられます。そのため、「制度は分かったけれど、自分が減額対象なのかは判断できない」と不安を感じる方も多いのが実情です。

特に妊娠中は、体調に配慮しながら書類を集めたり、制度を読み解いたりするのは大きな負担になります。

だからこそ、今の働き方で育休手当がどうなるのか、家計全体にどんな影響が出るのかをマネーキャリアをはじめとした無料の専門家にシミュレーションしてもらうことが重要です。

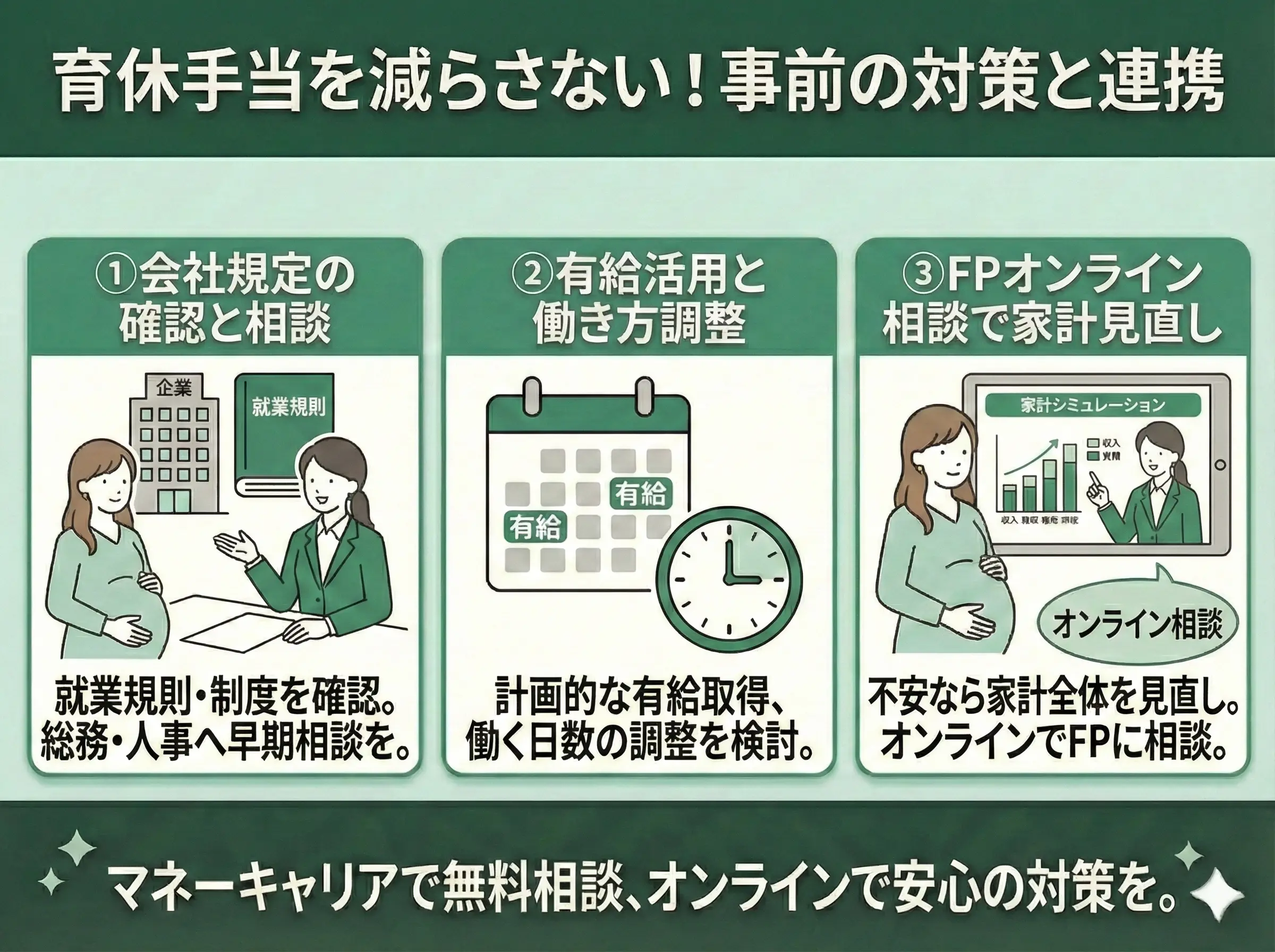

育休手当を減らさないためにできる3つの対策

会社の規定・制度を確認する

育休手当は民間企業は雇用保険、公務員は共済組合から支給されます。しかし、支給額を決める給与は会社の規定によるため、育児休業中は育休手当を受給したい場合は、まず会社の総務や人事担当者に相談してください。

会社によってはつわりや切迫早産、切迫流産等で休職した場合に特別の計らいが設けられている場合もあります。自己判断で休職してしまうと、後で「こんな制度があったのか」と後悔する可能性もあるでしょう。

会社が設けている制度やルールは積極的に利用して、経済的に不安なく出産に臨めるようにするのがおすすめです。

近年は結婚や妊娠を機に退職する方は少なくなり、会社も育休が取りやすいように制度を整えているところが増えました。会社によっては、夫婦で育休を取るようにすすめられるところもあるでしょう。

育休取得を推奨している企業は、サポートも手厚い傾向があります。その一方で「制度は設けられているが誰も利用しないので、忘れられている」といったところもあるかもしれません。

そのため、必要に応じて社内規定や就業規則を確認してみましょう。

有給休暇を計画的に使う

日給月給制の場合、有給休暇を計画的に使うと育休手当を減らさずにすむ可能性があります。

有給休暇は入社半年後に10日付与され、入社して6年6ヵ月以降になると20日支給されます。

有給にある程度余裕があり、育児休暇を取得するまで1~2ヵ月くらいならば、有休を活用すれば休んでも給料も満額受け取れます。切迫早産や切迫流産などで一定期間安静が必要な場合、可能な限り有給が使えるか会社側にかけあってみるのも一つの方法です。

働く日数を調整する

働いていた期間が1年半に満たない場合、働いた日数によっては育休手当の支給条件を満たせない可能性もあります。

そのような場合は、会社と相談して働く日数を調節しましょう。

すべての会社が対応してくれるとは限りませんが、積極的に対応してくれるところもあります。

妊娠中は思わぬことが起こる可能性もあり、何人も育休を取得している会社ほどイレギュラーな事態にも慣れている傾向があります。また、育休を取る方が少ない会社でも、「このことをきっかけに」と社内の規則やルールを改めてくれる可能性もあるでしょう。

育休手当に関する対策で悩んだときに使える方法とは

多くの企業は、妊娠を理由に人材を失いたいとは考えておらず、育休取得や復帰を前向きに支援する姿勢を強めています。

そのため、育休に関する疑問や不安は、まず会社に相談することが大切です。しかし妊娠中は体調の変化が予測しづらく、十分な準備や相談が難しい場面も少なくありません。

育休手当が想定より少なくなる不安を感じたら、制度だけでなく家計全体を視野に入れた備えが必要です。

外出が難しい時期でも、オンラインでFPに何度でも無料相談できるマネーキャリアなら、自分の状況に合った家計の見直しや対策を無理なく進められます。

産休前の育休手当(育児休業給付金)に関するよくある質問

最初の育休手当はいつ振り込まれますか?

育児休業は8週間の産後休暇が明けてから始まります。そのため、出産後8週間(2ヵ月)は支給対象外です。

また、育休手当は2ヵ月分がまとまって振り込まれるため、最初の振り込みは出産日からおよそ4ヵ月後です。

なお、会社で健康保険に加入していれば出産予定日より42日前から、出産日の翌日から56日目までの範囲内は、出産手当金が支給されます。双子など多胎児は出産予定日より98日前から支給されます。育休手当と組み合わせて利用可能なので、「4ヵ月感は収入なし」とはなりにくいでしょう。

育児休業は出産後2ヵ月後から始まります。産後直後からではないので、注意してください。出産手当金と組み合わせれば、職場復帰の予定であるなら完全に無収入になることはありません。

ただし、出産にはさまざまな事態が予測されます。いざというときに備えてまとまった金額を出産前に用意しておけば、何かと役にたつでしょう。

育休手当は課税対象ですか?

育休手当は非課税です。所得税は徴収されません。

また、翌年度の住民税算定額にも含まれないため、満額を受給できます。社会保険料も育休中は免除になるため、給与の額面近くは育休手当でもらえる方もいるでしょう。

育休手当は非課税ですが、育休中は出費も多くなる傾向があります。特に、母親の体調が回復しないと、家事を外注する必要などもでてくるでしょう。

近年は自治体も子育てサポートに力を入れており、家事サポートを格安で利用できたり育児用品などに利用できるクーポンを支給してくれたりするところもあります。自治体にどのようなサービスがあるか、確認しておきましょう。

育休手当だけで生活できますか?

夫婦共働きで生活しているならば、育休手当だけでも生活できる可能性は十分にあります。

しかし、育児休業を利用してから181日以降になると支給額が17%減額されます。

減額される額は給与によっても異なりますが、3万~8万円程度減る可能性もあるでしょう。産後休暇と併せると産後8カ月目以降に育児手当が減額される計算です。子どもが1歳を過ぎるまで育児休業を取得し続ける場合は、そのことを念頭に置いた家計管理が重要になります。

また、家計に余裕があってもいざというときのために貯蓄を多めにしておくなど対処が必要になるでしょう。

家計の見直しは、プロの意見を聞くのも一つの方法です。特に「自分でぎりぎりがんばったが、どうしてもこれ以上家計を削れない」と悩んでいる方や、「出産を機に保険を見直したいが、いつ、どのような保険に乗り換えればお得か知りたい」といった方には適しています。

FPに相談するメリットは、プロ目線で長期的なマネープランを立ててくれることや、現時点で最適な保険を勧めてくれることなどが挙げられます。無料相談窓口ならば、費用も掛からないので気軽に相談できるでしょう。

産休前で経済的な不安があるという方におすすめのサービス

以下では産休前で経済的な不安があるという方におすすめのサービスを紹介します。

産休前に経済的な不安を抱えている方にとって、育休手当やその他の支援制度は非常に重要です。

しかし、「そもそも育休手当が支給対象なのか」「減額にならないためには何に注意したらよいのか」という問題を、制度を一から調べて自分で解決することは非常に難しく、各家庭別にシミュレーションや計画するのはさらに難しい問題となります。

そこで使うべきなのが「ファイナンシャルプランナーへの無料相談サービス」のマネーキャリアです。

<マネーキャリアのおすすめポイントとは?>

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、家計管理に知見の豊富な、ファイナンシャルプランナーのプロのみを厳選しています。

- もちろん、家計管理だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇ります。

マネーキャリアでは、プロが家計管理に関する問題や育休による経済的負担を軽減する方法をアドバイスしてくれるのはもちろん、状況に合わせたオーダーメイドの提案を受けられるので、自身に合ったプランを立てられます。

特に、無料で何度でも相談が可能なので、相談開始〜完了まで一切料金は発生しません。

マネーキャリアは納得がいくまで収入の悩みを相談でき大変おすすめです。

産休前の休職と育休手当の関係まとめ

ここまで、産休前に休職すると育休手当は減るのか、支給額を減らさないための対策などを解説してきました。

結論、産休前に休職してしまうと月の勤務日数が足りず受給資格が満たせないケースもあるので、注意が必要です。

育休手当はきちんと受給できれば、産後も一定期間経済的な不安を覚えることなく子育てに専念できます。

しかしながら、育休手当は支給となった場合でも、支給開始から181日以降は17%減額されるので、家計管理をしっかりしておかないと「貯金を切り崩さなければ生活が厳しい」といった事態になる恐れがあります。

そこで、育児休業中や職場復帰後のマネープランの悩みに応じて相談が可能で、体調を気にすることなく、家からオンライン相談が無料で何度でもできるマネーキャリアが便利なので活用する人が増えています。

マネーキャリアでは、育休中の収入減に対応した家計の見直し、子育てに関する貯蓄や将来の資産運用のアドバイスまで、幅広く相談することが可能で、累計相談実績100,000件以上と多いにも関わらず、相談満足度が98.6%の高評価を得ているため安心して多くの人が利用しています。

無料登録は30秒で完了するため、ぜひマネーキャリアを使い、理想の育休計画を立て始めましょう。