「インド投資信託はやめとけって聞くけど本当?」

「インド投資信託おすすめしないという意見が多いのはなぜ?」

とお悩みではないでしょうか。

- 結論、インド投資信託は高いリターンが期待できる一方で、リスクも大きいため慎重な判断が必要です。

この記事ではインド投資信託がおすすめしないと言われる理由や選び方のポイントを解説します。

この記事を読むことで、インド投資信託のリスクとメリットを理解し、自分に合った投資判断ができるようになるので、ぜひご覧ください。

監修者ファイナンシャルプランナー

この記事の目次

- インド投資信託はやめとけ・おすすめしないと言われる理由3つ

- 株価の変動幅が大きいから

- 信託報酬が高い傾向があるから

- 情報収集がしづらいから

- インド投資信託の選び方で迷ったら、無料FP相談を活用しよう!

- インド投資信託を選ぶ上で重要なポイント3つ

- ポートフォリオの「一部」として組み込む

- 長期的な視点で投資を続ける

- ファンドの運用実績とコストを確認する

- 【実際どうだった?】インド投資信託の体験談を調査

- インド投信を購入したきっかけは何ですか?

- インド投信はどんなリスクが気になりましたか?そのリスク対策も教えてください

- 実際にインド投信を運用してみて、良かった点・悪かった点を教えてください

- これからインド投信を検討している人に伝えたいアドバイスを教えてください

- 【まとめ】インド投資信託はやめとけ・おすすめしないとは一概に言えない!リスクに応じた判断を

インド投資信託はやめとけ・おすすめしないと言われる理由3つ

インド投資信託はやめとけ・おすすめしないと言われる理由を3つ紹介します。

- 株価の変動幅が大きいから

- 信託報酬が高い傾向があるから

- 情報収集がしづらいから

これらの理由を把握して、インド投資信託が自分の投資スタイルに合うかどうか判断しましょう。

株価の変動幅が大きいから

新興国であるインドの株式市場は、先進国と比べて価格変動が激しく、短期間で大きな値上がりや値下がりを繰り返す傾向があります。

また、短期的な損失に耐えられずに損切りしてしまい、長期的な成長の恩恵を受けられないリスクもあります。

信託報酬が高い傾向があるから

2つめは、信託報酬が高い傾向があるからです。

一般的にインド株式ファンドの信託報酬は年率1.5~2.5%程度と、先進国株式ファンドの0.1~0.5%と比較して高く設定されています。

例えば、100万円を投資した場合、年間で1.5~2.5万円のコストがかかることになります。

| ファンド種類 | 信託報酬(年率) | 100万円投資時の年間コスト |

|---|---|---|

| インド株式ファンド | 1.5~2.5% | 1.5~2.5万円 |

| 先進国株式ファンド | 0.1~0.5% | 0.1~0.5万円 |

高い信託報酬は長期投資において複利効果を減少させるため、投資成果に大きな影響を与える可能性があります。

そのため、コストを重視する人からは敬遠される傾向があります。

<ワンポイントアドバイス>

インド株式ファンドは信託報酬の年率が高めで、長期運用ほど複利効果を削るリスクがあるため、購入前にコストとリターンのバランスを必ず確認しましょう。

コストとリターンの最適なバランスが分からない方は、マネーキャリアの無料相談窓口にご相談ください!

資産運用の専門家(FP)が、リスク許容度や資産状況をもとにあなたに適したバランスや商品の選び方をアドバイスいたします!

情報収集がしづらいから

インド株などの投資信託はやめとけ・おすすめしないと言われる理由は、情報収集がしづらいからです。

インド企業に関する情報は限られており、投資判断に必要な企業分析や市場の把握が困難です。

また、インドの会計基準や規制は日本とは異なるため、企業評価の方法などの専門知識が必要になります。

さらに、インドの情勢や経済の変化が株式市場に与える影響も大きく、これらの情報を瞬時に入手することが難しいためおすすめできません。

資産運用において商品に関する情報収集は重要です。そのため、情報収集がしづらいインド投資信託は多くの人にとって難しい資産運用方法です。また、運用方法によってはNISAやiDeCoなど他の資産運用方法の方がリターンが大きくなる可能性もあります。

インド投資信託以外の資産運用方法について知りたい方は、マネーキャリアの無料相談窓口にご相談ください!

資産運用の専門家(FP)が、投資目的や目標金額を踏まえて、あなたに最適な資産運用法をアドバイスいたします!

運用の始め方から商品の選び方まで一貫してサポート可能なのでぜひご相談ください!

インド投資信託の選び方で迷ったら、無料FP相談を活用しよう!

インド投資信託の選び方は、個人のリスク許容度や投資目的によって大きく異なるため、迷ったらFPに相談するのがおすすめです。

FPに相談することで、インド投資信託の特徴について丁寧に解説してもらえるとともに、自分にあった積立金額をアドバイスしてもらえます。

また、インド投資信託以外の選択肢も含めた最適な資産配分の提案も可能です!

FPに相談して、安心感のある運用プランを設計しましょう。

FPに相談するなら、無料で相談できるマネーキャリアがおすすめです。

- あなたのリスク許容度に合わせた運用プランをアドバイス可能

- リスクを抑えるための商品選びを提案可能

- 納得いくまで何度でも相談無料

- 相談実績100,000件以上、相談満足度98.6%を誇る質の高い相談ができる

インド投資信託を選ぶ上で重要なポイント3つ

インド投資信託を選ぶ上で重要なポイントを3つ紹介します。「インドの投資信託はやめとけ・おすすめしないって本当?」とお悩みの方は、ぜひ参考になさってください。

- ポートフォリオの「一部」として組み込む

- 長期的な視点で投資を続ける

- ファンドの運用実績とコストを確認する

マネーキャリアでは、資産運用や運用プランに関するオンライン無料相談サービスを行っています。

資産運用の専門家(FP)が、あなたに合った運用ポイントやリスクを抑えた商品選びを解説します!

その他、運用プランや積立額など資産運用に関する悩みを広く相談可能なので、ぜひ一度ご相談ください!

ポートフォリオの「一部」として組み込む

インドの投資信託を購入するなら、ポートフォリオの「一部」として組み込むのがおすすめ。

インドの投資信託は高いリターンが期待される一方、価格変動も大きいことが特徴。単独で保有するにはリスクが高いといえます。

そのため、購入する際は他のファンドも同時に保有・購入する「分散投資」を心がけましょう。

複数のファンドや資産に投資する「分散投資」は投資信託の基本。

保有している投資信託の一つが値下がりしても、他の運用が安定・上昇していれば全体的な損失を抑えられます。

長期的な視点で投資を続ける

インドの投資信託を購入するなら、長期運用を心がけましょう。

基準価格の変動が比較的大きいインドの投資信託は、短期的な値動きに惑わされず、5年〜10年以上など長期的な視点で投資を続けることが重要。

長く保有することにより、市場変動による影響が平均化される、運用益を再投資することで資産が雪だるま式に増えていく「複利効果」を最大に活かせるようになります。

インドの投資信託は一部、新NISA制度の成長投資枠の対象となっています。

運用益が非課税となる新NISAで長期保有することにより、リスクを抑えながら経済成長による高いリターンを得られる可能性が高まるでしょう。

ファンドの運用実績とコストを確認する

インドの投資信託を購入するなら、ファンドの運用実績とコストを確認することが重要です。

というのも、同じ「インド株型」でもファンドによって投資している企業が異なるため、当然運用成果に差が出るから。

運用実績、信託報酬や購入手数料なども含めて、複数のファンドを比較・検討するようにしましょう。

【実際どうだった?】インド投資信託の体験談を調査

実際にインド投資信託を購入した方の体験談を紹介します。

- インド投信を購入したきっかけは何ですか?

- インド投信はどんなリスクが気になりましたか?そのリスク対策も教えてください

- 実際にインド投信を運用してみて、良かった点・悪かった点を教えてください

- これからインド投信を検討している人に伝えたいアドバイスを教えてください

インド投信を購入したきっかけは何ですか?

「やめとけ・おすすめしない」と言われるインド投信を購入したきっかけとして多かったのは「インド経済の成長性に魅力を感じた」(54.7%)、「生産年齢人口の多さに将来性を感じた」(30.0%)でした。

インド投信はどんなリスクが気になりましたか?そのリスク対策も教えてください

インドの投資信託で気になったリスクで最も多かったのは「政治・政策リスク」(42.5%)。

その他「景気や経済成長の失速リスク」(27.5%)、「社会情勢が見えづらい」(15.0%)といった声も目立ちました。

インドの投資信託を購入する際にとったリスク対策で多かったのは「まず少額から始めた」(42.5%)、「長期運用を前提にした」(25.0%)でした。

実際にインド投信を運用してみて、良かった点・悪かった点を教えてください

実際にインド投信を運用してみて、良かった点として多かったのは「投資に対する視野が広がった」(31.3%)、「新興国投資の面白さを実感できた」(26.3%)でした。

他の投資信託も保有している方からは「分散投資効果があった」(20.0%)という声もありました。

実際にインド投信を運用してみて、悪かった点として多かったのは「思っていたほど利益が出なかった」(32.5%)、「現地の情報が少なく、運用が難しい」(27.5%)でした。

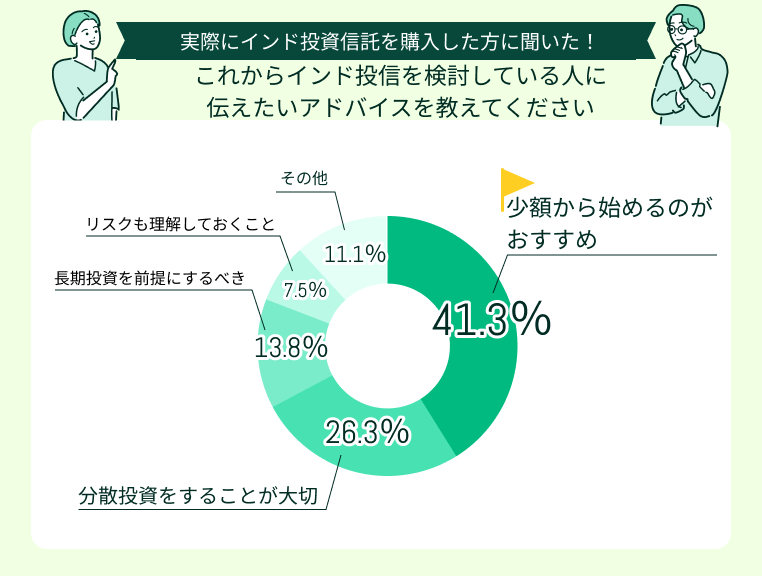

これからインド投信を検討している人に伝えたいアドバイスを教えてください

これからインド投信を検討している人に伝えたいアドバイスとして最も多かったのは「少額から始めるのがおすすめ」(41.3%)でした。

その他「分散投資をすることが大切」(26.3%)、「長期投資を前提にするべき」(13.8%)という声も多くあがりました。

経済成長が期待される新興国インドの投資信託を購入する際も、やはり大切なのは「無理のない金額から始めること」と「分散・長期投資」ということが分かりました。

また、インドの投資信託は価格変動が大きい、信託報酬が高めといったデメリットも。「インド投資信託はやめとけ・おすすめしない」と言われることもあり、人によって合う・合わないがあります。

購入する際は、無料のFP相談を活用して「自分にインドの投資信託があっているのか」慎重に検討するのがおすすめです。

【まとめ】インド投資信託はやめとけ・おすすめしないとは一概に言えない!リスクに応じた判断を

本記事では、インド投資信託はやめとけ・おすすめしないと言われる理由、購入する際の重要ポイント、実際にインド投資信託を購入した方の体験談を紹介しました。

<結論>

「インドの投資信託はやめとけ・おすすめしない」と言われるのは、株価の変動幅が大きい、信託報酬が高い、現地の社会情勢がわかりにくいから。

購入する際は、他のファンドを併せ持つ「分散投資」、5〜10年単位で保有する長期投資を心がけるなどのリスク対策を心がけましょう。

今後も大きな経済成長が見込めるインド。「やめとけ・おすすめしない」と言われているからといって、無条件で選択肢から外してしまうのはもったいないかも。

まずはマネーキャリアのFP相談を活用して、インドの投資信託の特徴、メリット・デメリットを把握しましょう。

3,500人から厳選された実力派FPが、各人の資産状況やリスク許容度を考慮して、ベストな資産運用ができるようアドバイスいたします。