▼この記事を読んでほしい人

- 手取り26万円で3人家族の家計が赤字になり、毎月やりくりに困っている人

- 将来の教育費や老後資金の準備ができず、お金の不安を抱えている人

- 家計の見直し方法がわからず、専門家のアドバイスを求めている人

「手取り26万円で3人家族の生活がとても大変」

「毎月お金が足りなくて貯金もできず、この先どうなるか心配」

という悩みを抱えている方が多いのが現実です。

実際に手取り26万円で夫婦と子供1人の家計をやりくりするのは難しく、家賃や食費、子育てにかかるお金で家計が苦しくて困っている方もいるのではないでしょうか。

そこで本記事は、手取り26万円で3人家族がやっていけない理由や、具体的な家計の改善方法、困った時に使える支援制度までわかりやすく説明します。

この記事を読むことで、今の苦しい家計状況を良くして、将来への不安を解消するための具体的な方法がわかるようになります。

手取り26万円で3人家族の生活を維持するには、収支バランスの改善が必要です。しかし、子供の教育費準備や老後資金に不安を抱える家庭が多いです。

家計の見直しは優先順位を明確にして実践することで出費を減らせます。また、将来必要な資金は早期から計画することが重要です。

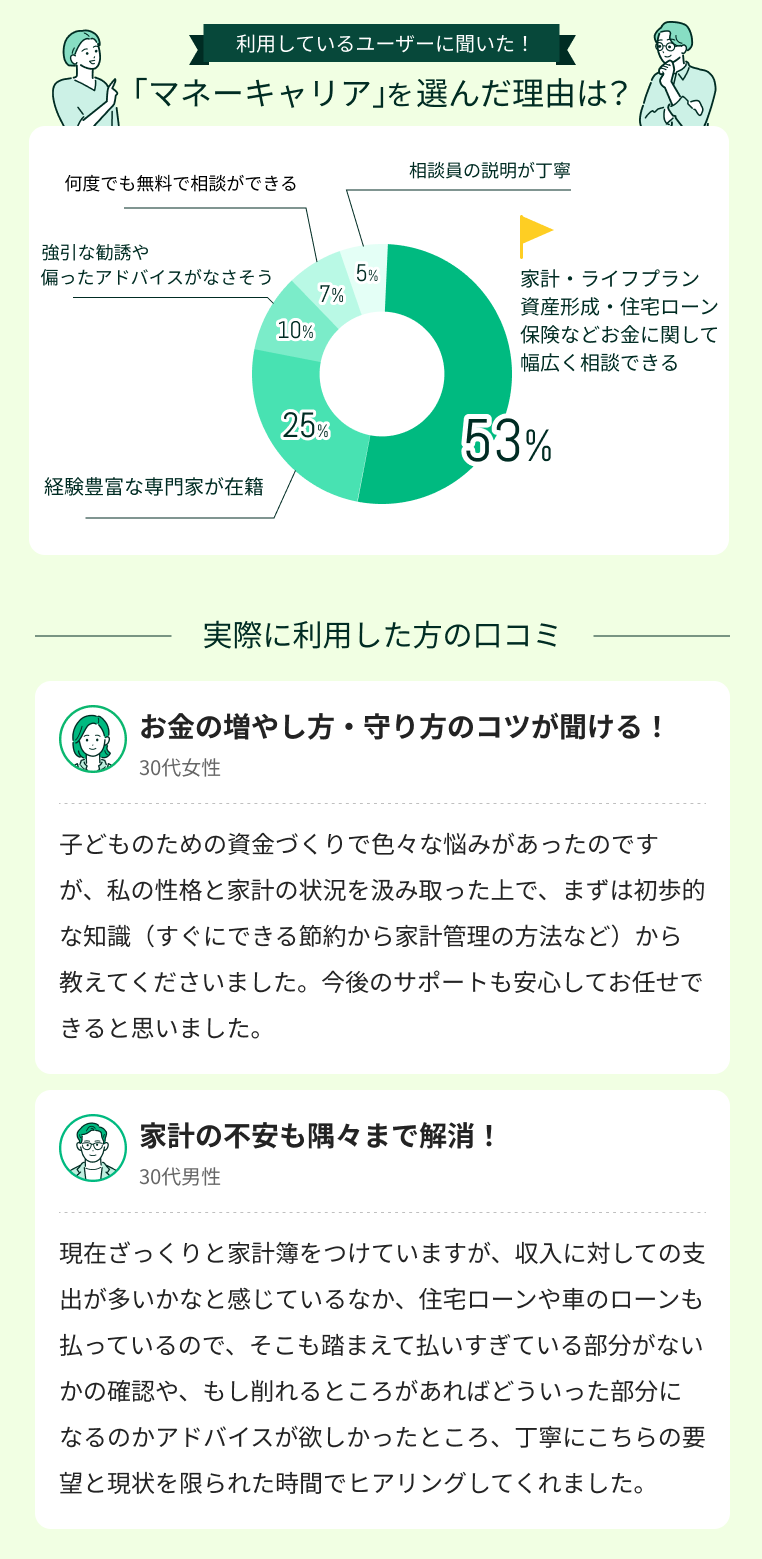

そこで専門家への相談すると、現状の課題を分析できます。とくにマネーキャリアでは、お金の専門家が何度でも無料で各家庭にあったアドバイスをしてくれるので、まずは気軽に相談してみましょう。

内容をまとめると

- 手取り26万円で3人家族の生活は、一般的な生活費28万円よりも少なく厳しい状況です。家賃や食費、子育てにかかるお金の使い方を見直すことで、家計を改善できる可能性がある

- 困った時には市町村の子育て支援金や生活に困った人向けの貸付制度、税金や保険料を安くしてもらう制度などが使えるが、根本的に家計を改善するには専門的な知識が必要

- 家計の見直しから将来のお金の準備まで総合的に相談したい場合は、お金の専門家に相談して自分にあった最適な解決方法を教えてもらうのがおすすめ

- マネーキャリアなら相談満足度98.6%で10万件以上の実績があり、お金の専門家が3人家族の家計の見直しから教育費・老後資金まで無料で相談に乗ってくれる

監修者ファイナンシャルプランナー

手取り26万円で3人家族がやっていけないと感じる理由とは

手取り26万円は決して低収入ではないですが、3人家族が暮らすには厳しい理由があります。

3人家族の平均生活費を下回っているから

結論からいえば、手取り26万円で3人暮らしはやっていけない可能性が高いです。

総務省が発表した2023年の統計によると世帯類型別にみた場合、夫婦共働きと子ども1人世帯は約35.6万円、夫が就業・妻が専業主婦+子ども1人の世帯は約31.2万円でした。

そのため、手取り26万円だと3人家族の平均生活費を下回る可能性があります。

もちろん家庭によって必要な生活費は異なりますが、平均よりも下回っていると家計のやりくりが難しいと感じる可能性が上がります。

無理な支出が多いから

無理な支出が多いと、手取り26万円ではやっていけないと感じる可能性があります。

たとえば子どもが成長するにつれて、塾や習い事など教育関連の出費は増加するケースが多いです。

高校や大学進学を控えている場合は、塾の費用や受験費用などが大きな負担になります。

その結果、家計を見直さないままでいると手取りの中ではやっていけないとなりやすいです。

定期的な家計の見直しが必要なのは、支出の変化にも対応するためです。

近年の物価上昇が影響しているから

手取り26万円で3人家族がやっていけないと感じる大きな理由の1つとして、近年の物価上昇の影響です。

たとえば食料品や日用品、光熱費など生活に欠かせない支出が年々増しており、家計の負担が重くなっています。

そのため少し前まで問題なかった予算でも、今では同じ生活を維持するのが難しいと感じる家庭が増えつつあります。

どの費用がどれくらい上がっていて、家計を圧迫しているのかを明確にしてから対応するのが重要です。

手取り26万円で妻と子供1人の3人家族なのですが、毎月家計が赤字になってしまい生活が苦しいです。

住宅ローンや食費、子育て費用で支出が膨らんでしまい、将来の教育費が不安で仕方ありません。

その状況、よくわかります。実は3人家族だと月28万円くらいかかると言われています。手取り26万円だと苦しいですよね。

家計の見直しをしてできるだけ無駄な出費を減らすことが重要です。

やっぱりそうですよね。家計の無駄を見つけて効率的に節約したいんですけど、同時に将来の教育費準備についても知りたいんです。

それらを解決できる相談先があれば教えてください。

そういった総合的な相談でしたら、専門家に一度見てもらうのが一番効果的ですね。

最近はマネーキャリアのような無料相談サービスも充実していて、家計の見直しから将来設計まで幅広く対応してくれます。

相談満足度も98.6%と高く、何度でも無料で相談できるので安心です。

3人家族の生活費の内訳

3人家族の生活費の内訳を2つのパターンで紹介していきます。

総務省が発表した2023年の統計によると世帯累計別にみた場合、夫婦共働きと子ども1人世帯は約35.6万円、夫が就業・妻が専業主婦+子ども1人の世帯は約31.2万円でした。

そして3人家族の生活費の内訳は次のとおりです。

| 項目 | 夫婦共働きと子ども1人 | 夫が就業・妻が専業主婦+子ども1人 |

|---|---|---|

| 食費 | 85,874円 | 79,607円 |

| 水道光熱費 | 23,096円 | 23,035円 |

| 日用品費 | 14,475円 | 14,233円 |

| 居住費 | 20,035円 | 24,762円 |

| 衣類代 | 13,278円 | 10,965円 |

| 教育費 | 23,488円 | 16,836円 |

| 交通・通信費 | 61,784円 | 48,371円 |

| 保険医療費 | 14,545円 | 13,327円 |

| 趣味・レジャー | 34,637円 | 29,907円 |

| その他支出 | 65,537円 | 50,970円 |

| 合計 | 356,749円 | 311,013円 |

表を参考にすると、3人家族の場合は手取りが26万円では生活費をまかなえない可能性が高いことがわかります。

ここでは項目ごとの生活費の適正額と実際の支出額を説明します。

住居費

住居費の内訳の平均を3人暮らし世帯で見ていきます。

一般的に、住居費は手取り収入の25〜30%程度が目安とされており、手取り26万円の場合は65,000円〜78,000円程度になります。ただし、家庭の状況により適切な金額は異なります。

| 項目 | 適正額 | 実際の支出額 |

|---|---|---|

| 住居費 | 70,000円 | 24,762円 |

ただし実際の支出額は賃貸・持ち家・住宅ローンの返済中・住宅ローン完済済み全ての世帯からの平均なので、家賃の目安は60,000〜75,000円程度になります。

食費と日用品費

3人家族の生活費において、食費と日用品費は無理なく抑えたい項目の1つです。

手取り月収が26万円の場合、食費は約15%の39,000円、日用品費は約5%の13,000円が適正額といわれています。

| 項目 | 適正額 | 実際の支出額 |

|---|---|---|

| 食費 | 39,000円 | 85,874円 |

| 日用品費 | 13,000円 | 14,475円 |

表からもわかるように、3人家族は食費において適正額よりも実際の支出額平均が大幅に上回っていることがわかります。

日用品費は大幅な差はないので、食費の見直しで家計改善の可能性も見えてきます。

子育て費用

子どもがいる3人家族の場合、子育て費用は子どもの成長にしたがって増える傾向がある費用です。

一般的に、子育て費用の適正額は手取り収入の10〜15%が目安とされ、手取り26万円の場合は26,000円〜39,000円が基準です。

| 項目 | 適正額 | 実際の支出額 |

|---|---|---|

| 子育て費用 | 33,000円 | 23,488円 |

実際の支出額平均は適正額よりも下回っていますが、子どもの年齢や学校・習い事の有無によっても大きく異なります。

子どもが幼いうちは貯金を増やすなどの工夫をして、将来に備えることが大切です。

固定費

固定費は毎月必ず発生する支出なので、家計の見直しがしやすい費用の1つです。

適正額は、保険医療費:15,600円(5〜7%)、交通・通信費:16,900円(5〜8%)、水道光熱費:15,600円(5〜7%)で比べていきます。

| 項目 | 適正額 | 実際の支出額 |

|---|---|---|

| 保険医療費 | 15,600円 | 14,545円 |

| 通信費 | 16,900円 | 13,804円 |

| 水道光熱費 | 15,600円 | 23,096円 |

| 合計 | 48,100円 | 51,445円 |

実際の支出額平均は適正額よりも3,000円程度多いです。

不要なサービスは解約し、最新プランへの見直しや保険の再検討など、積極的な固定費の削減ができないか探してみるのがおすすめです。

3人家族の家計を見ると、家賃や保険料などの毎月決まった支出が収入を圧迫している家庭が多いです。そのため、月末にお金が足りなくなり、なかなか貯金ができない状況になってしまいます。

ただし、毎月の固定費は一度見直せばその後ずっと節約効果が続く大切なポイントです。とくに通信費や保険料は、見直すことですぐに毎月の出費を減らすことができます。

そこで専門家に相談すると、家計のムダを見つけて年間で数十万円も節約できる場合もあります。とくにマネーキャリアなら、お金のプロが公平な立場でトータルサポートしてくれるので安心です。

手取り26万円の3人家族でも使える支援制度

手取り26万円でもどうしても生活費が足らなくて困ってしまう場合にはいくつか公的支援制度が利用できます。

支援制度を活用すれば、一時的であっても生活費や医療費などの負担軽減が期待できます。

ここでは各制度の利用条件と注意点について詳しく説明していきます。

自治体の子育て支援金制度

「児童手当」は国の制度で、0歳から中学生を卒業するまでの子どもを養育している方に支給される支援制度です。申請は各自治体の窓口で行います。

児童手当に関する申請方法や必要書類・利用条件などを説明します。

| 項目 | 概要 |

|---|---|

| 支給額 | 3歳未満:15,000円 3歳以上、小学校修了前:10,000円(第3子以降は15,000円) 中学生:10,000円 |

| 申請方法 | 1.市区町村の担当窓口で申請 2.申請受付後、審査を経て支給決定 3.支給額は原則として毎月(または年3回)振込で支給 |

| 必要書類 | 申請書 対象児童の出生証明書または健康保険証のコピー 所得・扶養状況を証明する書類 親または申請者の個人番号カード(マイナンバーカード) または通知カードと身分証明書 申請者の本人確認書類 |

| 申請資格 | 対象児童:0歳から中学校修了(15歳)未満の児童

居住条件:申請者(親や養育者)がその市区町村に住所を有し、 その子どもが同市区町村に住んでいること 所得制限: 世帯の所得状況により支給額が異なる場合がある (一定以上の所得がある家庭は一部支給または対象外) その他: 子どもが日本国内にいること |

なお、申請期限はなく、遅れてもさかのぼって支給されることがありますが、早めの申請がおすすめです。

生活困窮者向けの貸付制度

一時的に経済的に支援が必要な人には「生活福祉資金貸付制度」が利用できます。

そのなかでも3人家族で利用できる代表的なものに「総合支援資金」があります。

| 項目 | 概要 |

|---|---|

| 貸付要件 | 低所得者世帯 本人確認ができる 返済できること |

| 必要書類 | 申込書 住民票や健康保険証のコピー 貸付に関する同意書 総合支援金の借用書 |

| 支給額 | 原則3か月間(最大12か月間まで延長可能)、 月20万円まで |

あくまでも貸付なので、返済の義務があることに注意が必要です。

参考:政府広報オンライン

税金や社会保険料の減免制度

税金や社会保険料の減免制度のなかでも3人家族が使える代表的なものに「国民年金保険料の免除制度」があります。

本人もしくは世帯主・配偶者の前年所得が一定額の場合や、失業をして経済的に困難な場合に利用できる制度です。

| 項目 | 概要 |

|---|---|

| 条件 | 20歳以上50歳未満の方で、 本人・配偶者の前年所得が一定額以下の場合 |

| 申請期間 | 保険料の納付期限から2年を経過していない期間 (申請時点から2年1カ月前までの期間) |

| 猶予割合 | 全額免除 4分の3免除 半額免除 4分の1免除 納付猶予 |

申請はお住まいの役所の「国民年金担当窓口」でおこなう必要があります。

なお、猶予できる割合は希望通りにならない場合もあるので、注意が必要です。

参考:国民年金機構

緊急時の支援制度を利用したくても、手続きが難しくてせっかくの制度を使いこなせていない方が多いです。

公的な支援はその場しのぎの解決方法でしかないため、家計の根本的な見直しと将来のお金の準備を同時に進めることが大切です。

そこで専門家に相談すれば、制度の使い方と家計改善の両方が解決できます。なかでもマネーキャリアなら、10万件の経験がある専門家が無料でサポートしてくれます。

手取り26万の3人家族がやっていけない時に関するよくある質問

手取り26万の3人家族がやっていけない時について、よくある質問をまとめました。

生活費に関する具体的な対処法や、将来の教育費の備え方などの質問がありました。

それぞれを詳しく解説していきます。

生活費が足りない時の対処法は何ですか?

生活費が足りない時の対処法としては、まず即効性のある節約方法を実践することが重要です。

たとえば、食費の見直しや光熱費の節約、無駄な支出を抑えるなどの方法があります。

それでも生活費が足りないという場合は、最終手段として公的支援制度の利用を検討しましょう。

具体的には、生活福祉資金貸付や児童手当の申請、住民税や医療費の軽減制度などが挙げられます。

ただし、貸付制度を利用する場合は返済が必要なことを忘れないようにしましょう。

将来の教育費はいくら準備すべきですか?

将来に必要になる教育費を準備するなら、幼稚園から大学までかかる費用を把握しておく必要があります。

文部科学省「令和3年度子供の学習費調査」および日本政策金融公庫「令和4年度教育費負担の実態調査結果」によると、幼稚園から大学まですべて公立だった場合はおよそ997万円ですが、すべて私立だった場合は2,457万円でした。

公立と私立で1,000万円以上もの差が生まれるため、余裕をもって準備しておくのが大切です。

そのため、将来の選択肢を制限しないためにも奨学金制度の活用も含めて、現実的な教育費プランを立てましょう。

手取り26万円で不安な人ができる悩みの解消法とは?

手取り26万円で3人家族で生活ができるか不安な場合は、まず家計の見直しから始めてみましょう。

たとえば、保険料やサブスク・通信費などの固定費を見直すなど、どの項目にどれくらい使っているのかを把握が重要です。

マネーキャリアなら、無料相談を通して自分にとって必要な費用や削減できそうな項目、教育費の準備の計画など、家計の見直しに関するプランを専門家からアドバイスしてもらえます。

現在の手取り状況でも気軽に相談できるので、すぐに実践できる貯金方法や節約方法もわかります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 手取り26万円の3人家族で無理なくやりくり・貯金もできるか詳しく解説してくれる

- なぜ家計が苦しくなってしまうかの理由や、具体的な家計の改善方法のアドバイスがもらえる

- 土日祝でも対応してくれるので、自分の好きなタイミングで相談しやすい

手取り26万円の3人家族がやっていけない時の対処法のまとめ

本記事では手取り26万円の3人家族でやっていけないと感じる理由や、項目ごとの平均的な支出額などを詳しく解説しました。

内容をまとめると以下のようになります。

- 3人家族の平均支出額は約31万円なので、手取り26万円だと生活に余裕がない可能性がある

- 家計の内訳でどの項目が3人家族の平均よりも高くなっている項目を見つけて改善点を探す必要がある

- 家計の見直しをするなら固定費から始めると節約が続くのでおすすめ

- 生活費の見直しをしても難しい場合は、公的な支援制度の利用も検討する

- 家計の見直しが難しいなら、お金のプロであるFPに相談すると自分でもできる方法が相談できるのでおすすめ