- 出産を控えており、子育てに必要な貯金額や家計の見直し方法について具体的に知りたい夫婦

- 出産前に1,000万円貯めたいと考えている方

- 出産前の限られた期間で効率的に貯蓄を増やす方法や資産運用についてアドバイスを求めている方

「出産前に貯金1,000万円を貯めたいけど、本当に達成できるのかな」と悩んでいる方は多いです。

また、お金に余裕のある環境で子育てをして、子どもに良い教育を受けさせてあげたいという気持ちを持っている方も少なくありません。

出産までの短い期間で上手にお金を貯める方法が分からず、不安になっている状況で困る方も多いのではないでしょうか。

今回は出産前に1,000万円を貯める具体的な方法、収入別の貯金シミュレーション、1,000万円を貯めた後の上手なお金の増やし方などを分かりやすく解説します。

この記事を読むことで、無理のない貯金計画を作れるようになり、出産前の目標に向けた具体的な方法が分かって、安心して赤ちゃんを迎える準備ができるようになります。

出産前に1,000万円の貯金を目指す方の多くが、限られた期間での効率的な貯蓄方法に悩まれています。

しかし、初回出産の場合は育児費用の見積もりが曖昧で、漠然とした不安から過度な貯蓄目標を設定してしまうケースも少なくありません。出産前の貯蓄計画では単純に1,000万円を目指すのではなく、ライフプラン全体を見据えた資金配分が重要なんです。

そのため教育資金については住宅ローンや家計の見直しとの優先順位も考えなければなりません。そこで、専門家への相談をすると個別の家計状況に応じた現実的な貯蓄プランが明確になります。

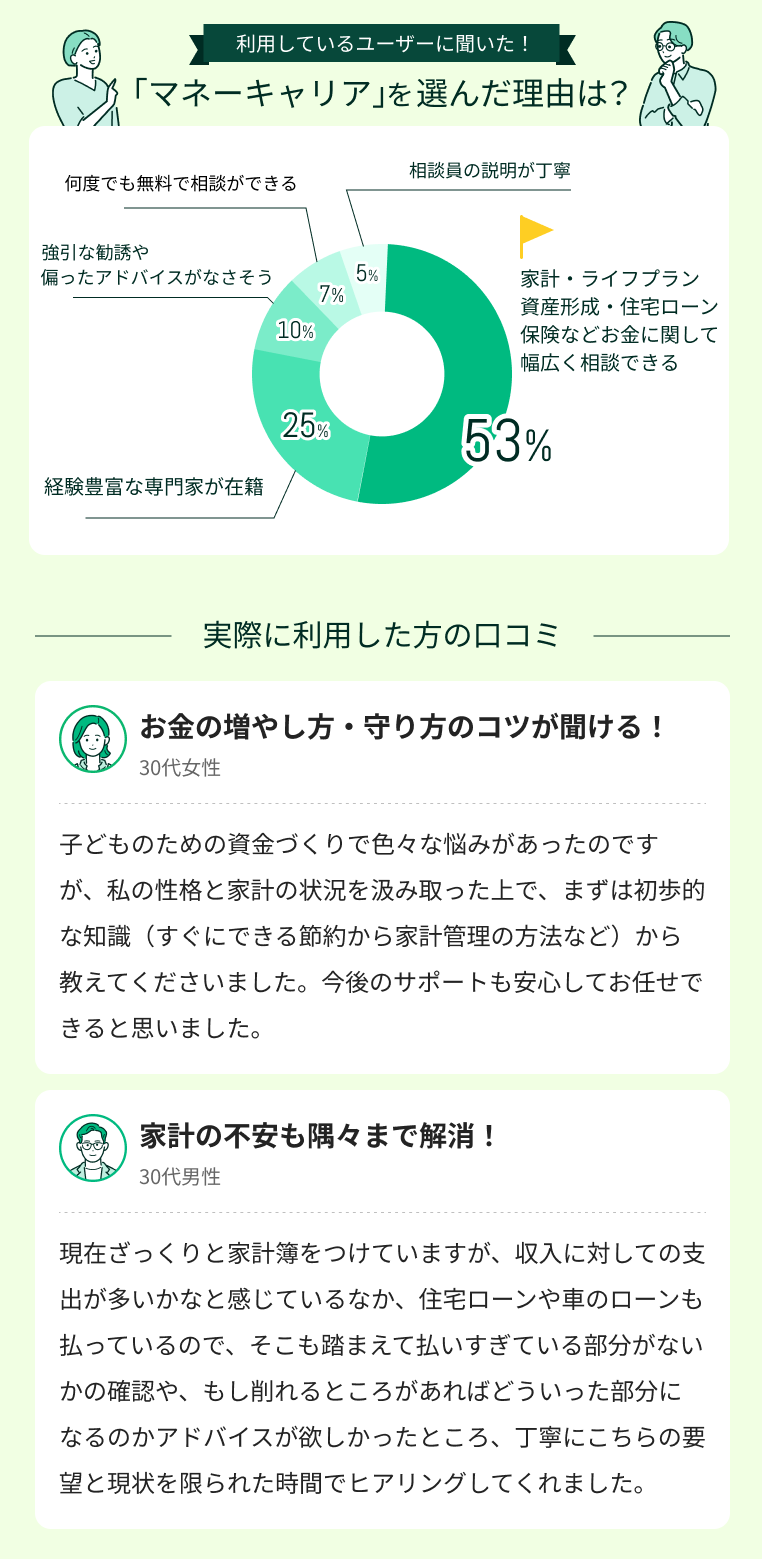

なかでもマネーキャリアは相談満足度98.6%でFP資格取得率100%の専門家が中立的なアドバイスをしてくれるためおすすめです。

内容をまとめると

- 出産前の貯金1,000万円は世帯年収や住宅ローンの有無や教育方針で異なるため一律に目指すべき金額ではない

- 現実的な貯蓄目標は年収別のシミュレーションや子どもの人数を考慮して、3年から5年の期間別プランで段階的に設定することが大切

- 効果的な貯蓄を達成するには家計の見直しと資産運用を組み合わせ、個別の状況に応じた専門的なアドバイスを受けることが重要

- マネーキャリアなら相談満足度98.6%でFP資格取得率100%の専門家が、教育資金から住宅ローン、ライフプラン設計まで総合的に相談でき、何度でも無料で利用可能

監修者ファイナンシャルプランナー

この記事の目次

- 出産前の貯金1000万円は本当に必要なのか

- 一般的な出産費用の内訳と相場

- 育児にかかる費用の詳細

- 出産前貯金1000万円を目指すべき世帯の特徴

- 年収800万円以上の夫婦世帯

- 私立学校への進学を検討している家庭

- 住宅ローンを抱えている世帯

- 現実的な出産前貯金の目標額設定方法

- 年収別の適正貯蓄額シミュレーション

- 第一子と第二子以降の費用差

- 貯金1000万円達成までの期間別プラン

- 3年で1000万円貯める方法

- 5年で1000万円貯める方法

- 1年で1000万円貯める超短期プラン

- 出産前の貯金に関するよくある質問

- 35歳で貯金1000万円は少ないですか?

- 夫婦で1000万円と個人で1000万円どちらが良い?

- 1000万円貯めるのに何年かかりますか?

- 出産前の貯金で困った時におすすめの相談場所は?

- 出産前に貯金1000万円は必要?のまとめ

出産前の貯金1000万円は本当に必要なのか

出産前に「1,000万円の貯金が必要」と耳にすると、不安になる方も多いかもしれませんが、必ずしも1,000万円が必要ではありません。

出産や育児にはまとまったお金がかかるため、ある程度の備えは大切ですが、あくまで「安心のための目安」であり、すべての家庭に共通する必要額ではないです。

家庭のライフスタイルや住んでいる地域、両親からの支援の有無、公的制度の活用状況によって必要な金額は大きく変わります。

ここでは、一般的な出産費用の内訳や育児に必要な費用に関して詳しく説明していきます。

一般的な出産費用の内訳と相場

| 項目 | 費用相場 |

|---|---|

| 妊婦健診費用(約10〜15回) | 5万~15万円 |

| 超音波検査・血液検査など | 1万~3万円 |

| マタニティ用品 | 1万~3万円 |

| 出産準備講座などの講座 | 5千円〜2万円(希望者のみ) |

| 分娩費用 | 自然分娩:40万~60万円 帝王切開:50万~80万円 |

| 入院費用(5日〜7日間) | 5万~20万円 |

| 無痛分娩を希望する場合の追加費用 | 5万~20万円 |

育児にかかる費用の詳細

育児にかかる費用としてまず最初に用意しておくべき費用は、最低でも6万~15万円程度が目安です。

| 項目 | 費用目安 |

|---|---|

| ベビーベッド | 約1万〜3万円 |

| ベビーカー | 約1万〜5万円 |

| 衣類一式 | 約1万円 |

| 抱っこひも | 約5千円〜2万円 |

| 授乳用品 | 約5千円〜1.5万円 |

| おむつ・おしりふき | 約3千円 |

| チャイルドシート | 約1万〜3万円 |

| 合計 | 約6万~15万円 |

出産前貯金1000万円を目指すべき世帯の特徴

世帯の収入やライフプランによっては、出産前貯金に1,000万円を目指したほうがいい世帯もあります。

一律に「1,000万円は多すぎる」と判断するのではなく、自分たちの将来設計と照らし合わせて、必要な貯金額を見極めることが大切です。

ここでは、出産前に貯金1,000万円を目指したほうがいい世帯の特徴について詳しく説明していきます。

年収800万円以上の夫婦世帯

世帯年収が800万円を超える夫婦は、出産前に1,000万円の貯金を目指すのがおすすめです。

収入が高いほど生活水準も高くなりがちで、出産・育児による収入減少や支出増加の影響を受けやすいからです。

とくに産休・育休中の収入が一時的に減る場合でも、住居費や保険料、教育関連の積立など、固定費は変わらず発生します。

さらに、子どもの教育費や将来のマイホーム購入など、ライフイベントに備えて計画的な資金管理が求められます。

また、収入が多い世帯は児童手当などの支援制度が減額・対象外となることも多く、公的補助に頼りにくい可能性も高いです。

私立学校への進学を検討している家庭

子どもを将来的に私立学校へ進学させたいと考えている世帯も出産前貯金で1,000万円を目指すのがおすすめです。

立は公立と比べて学費が高額になる傾向があり、幼稚園から大学まで私立に通わせた場合、総額2,000万円以上の教育費がかかるともいわれています。

さらに、入学金や制服代、教材費、交通費、習い事などの付随費用も発生するため、まとまった資金が必要です。

もちろん、すべてを一括で準備する必要はありませんが、出産前から「教育費を優先的に貯める」という意識をもった上で資産形成を計画することをおすすめします。

住宅ローンを抱えている世帯

住宅ローンを抱えている世帯は、出産前に1,000万円の貯金を目指すと、住宅ローンの返済で家計がひっ迫する可能性を減らせます。

住宅ローンは毎月の返済が長期間続く固定費であり、出産や育児によって収入が一時的に減少しても、支払いを止めることはできません。

さらに、出産を期に一時的な支出や育児用品の購入、将来的な保育料や教育費なども加わると、家計の圧迫は避けられません。

また、万が一の病気や転職などで収入が減るリスクに備える意味でも、十分な貯蓄を準備することは重要です。

現実的な出産前貯金の目標額設定方法

出産前の貯金額を考える際は、なんとなく「できるだけ多く」とするのではなく、自分たちの家計状況に合った現実的な目標を立てることが重要です。

無理な目標設定をすると、日々の生活に支障をきたすおそれがあります。

まずは、自分たちの年収から貯蓄可能な額をシミュレーションし、必要な出産・育児費用と照らし合わせながら、無理のない範囲での目標額を設定しましょう。

ここでは、年収別の貯蓄適正金額シミュレーションと、第一子と第二子以降の費用差について詳しく説明していきます。

年収別の適正貯蓄額シミュレーション

出産前の貯金額は、世帯年収に応じて無理のない範囲で設定することが重要です。

高すぎる目標を立てると日々の生活が圧迫され、ストレスの原因にもなりかねないからです。逆に、低すぎるといざというときに備えが足りず、不安を感じることもあります。

以下は、世帯年収ごとの目安となる出産前貯金額のシミュレーションです。

| 世帯収入 | 目標貯金額 | 概要 |

|---|---|---|

| 400万円未満 | 約30万〜50万円 | 最低限の出産費用+αを確保 |

| 400〜600万円 | 約50万〜100万円 | 公的支援を活用しつつ余裕をもつ |

| 600〜800万円 | 約100万〜200万円 | 育休中の収入減にも備える |

| 800万円以上 | 約300万〜1,000万円 | 教育・住宅など将来を見据えた準備 |

年収ごとの適正額を把握しておけば、現実的で持続可能な家計管理が可能になります。

第一子と第二子以降の費用差

出産や育児にかかる費用は、第一子と第二子以降では差が生まれるのが一般的です。

第一子ではすべての育児用品を一からそろえる必要がある一方で、第二子以降はお下がりや使いまわしが可能になるためです。

以下は、第一子と第二子以降の主な費用差の一例です。

| 項目 | 第一子の費用目安 | 第二子以降の費用目安 | 差額の理由 |

|---|---|---|---|

| 育児用品 | 約10万〜15万円 | 約3万〜8万円 | お下がりや既存の用品を活用可能 |

| 衣類 | 約2万〜3万円 | 約5千円〜1万円 | 季節や性別が同じなら再利用可 |

| ベビー家具 | 約5万〜10万円 | 0円(既に所有) | 再購入の必要なし |

年収800万円でも住宅ローンがあると1,000万円は現実的ではないかもしれませんね。

私立進学を考えるなら、まずは世帯の目標貯蓄額を算出する必要があります。

各世帯に合ったアドバイスを無料で提案してくれます。まずは気軽に相談してみましょう。

貯金1000万円達成までの期間別プラン

出産前に1,000万円の貯金を目指す場合、「どれくらいの期間で貯めるか」を明確にすることが達成するための重要なポイントです。

そのため、それぞれの家庭の年収や支出状況、ライフプランに合わせたアプローチが必要です。

ここでは、貯金1,000万円を目指すための期間別プランについて、具体的な方法を説明していきます。

3年で1000万円貯める方法

3年で1000万円を貯めるためには、1年間で約333万円、月々約28万円の貯金が必要になるため、まずは収支を見直し、節約できる部分を見つけることが大切です。

また、副業やスキルアップで収入を増やす工夫も効果的です。さらに、銀行預金だけでなく、定期預金や低リスクの資産運用を検討することで、貯金の効率アップが図れます。

明確な目標設定と継続的な見直しを行うことで、3年で1000万円という大きな目標も達成しやすくなります。

5年で1000万円貯める方法

5年で1000万円を貯めるには、年間約200万円、月にすると約16万7千円の貯金が必要です。

3年で1,000万円貯金するよりは負担が軽いので、比較的無理なく続けやすい期間といえます。

まずは毎月の収支を見直し、固定費や無駄な支出を削減することから始めましょう。次に、収入アップのための副業やスキルアップも視野に入れるのもおすすめです。

また、普通預金だけでなく、定期預金や積立投資を活用し、資産を効率よく増やす工夫も重要です。

1年で1000万円貯める超短期プラン

1年で1000万円を貯めるのは非常に高い目標ですが、不可能ではありません。

まず、月に約83万円の貯金が必要になるため、収入を大幅に増やすか、支出を極限まで抑える工夫が必要です。

具体的には、生活費の大幅な見直しや副業、転職による収入アップを検討しましょう。

短期間で結果を出すためには、無駄な出費を徹底的に削減し、固定費も見直すことが重要です。

さらに、貯金だけでなく、短期で増やせる金融商品や投資の活用も選択肢のひとつです。

出産前に1,000万円を貯めるには期間設定と運用方法の選択が重要ですが、多くの方が適切な計画を立てられずにいます。また家計管理の見直しについて悩みを抱えている方も多いです。

実は貯蓄期間によって必要な月間積立額は大きく変わるため、現実的な目標設定が難しいです。さらに教育資金の運用については税制優遇制度の活用と元本保証のバランスも考えなければなりません。

そこで専門家への相談をすると個別の家計状況に応じた最適な貯蓄プランが明確になります。

なかでも累計10万件以上の相談実績とFP資格取得率100%のマネーキャリアがおすすめです。30秒で予約が完了するため、気軽に相談してみましょう。

出産前の貯金に関するよくある質問

出産を控えるにあたって、貯金に関しての不安や疑問を感じる人は多いです。

なかでも、出産前に必要な貯金額の目安や、実際に達成できるかどうかについての不安が多く寄せられました。

ここでは、それぞれの質問に対して具体的に説明していきます。

35歳で貯金1000万円は少ないですか?

35歳で貯金が1000万円あるかどうかは、個人のライフスタイルや収入状況によって異なりますが、決して少ないとはいえません。

一般的には、35歳での貯金1000万円は将来の出産や子育てに向けた十分な準備といえます。

なぜなら、出産にかかる費用や育児関連の出費は多く、まとまった資金があることで安心感が得られるからです。

ただし、地域差や家庭の状況によって必要な金額は異なるので、貯金額だけにこだわらず、毎月の家計管理や保険の見直しも重要です。

貯金額は一つの目安として捉えつつ、自分たちの生活に合った資金計画を立てることを意識しましょう。

夫婦で1000万円と個人で1000万円どちらが良い?

結論からいうと、夫婦で協力して合計1000万円を目標にするほうが現実的で安心感があります。

なぜなら、出産や育児には想定外の費用も発生しやすく、夫婦で資金を分担することでリスクを減らせるからです。

また、収入や支出のバランスを話し合いながら計画を立てることで、無理なく貯金を継続しやすくなります。

一方で、個人で1000万円を用意できれば安心感は大きいものの、負担が重くなる可能性があります。

そのため、夫婦の状況や考え方を踏まえ、柔軟に資金計画を立てることが最も重要です。

1000万円貯めるのに何年かかりますか?

1000万円を貯めるのにかかる年数は、毎月の貯金額によって大きく変わります。

たとえば、月に10万円ずつ貯めれば約8年半、20万円なら約4年で達成可能です。

ただし、収入や支出の状況、生活スタイルにより無理のない計画を立てることが大切です。

また、定期預金や積立投資を活用することで、利息や運用益を得て期間を短縮できる場合もあります。

自分の家計状況を把握して現実的な目標設定と継続的な見直しをするのが、貯金1,000万円を狙うために大切なことです。

出産前の貯金で困った時におすすめの相談場所は?

出産前の貯金はいくら準備すればいいのか・どれくらいの期間を設定すればいいのかは、世帯年収や将来設計によっても異なります。

将来的に欲しい子どもの人数や、学校は公立か私立かでも必要な費用は大きく差が出ます。

さらに、住宅ローンを返済している世帯の場合は貯金を含めた家計管理も必要になるので、検討すべき点は数多くあるため大変です。

これらを一人で見直すのは難しいと感じている方は、経験豊富なFPが多数在籍しているマネーキャリアのような無料相談窓口を活用しましょう。

相談満足度98.6%と高評価な相談窓口で、無理なく貯められる方法や家計の見直し方法について自分に合った最適な対策を具体的にアドバイスしてくれるので、利用する人が増えています。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 自分にとって無理のない範囲での出産前貯金の方法や具体的な計画を教えてくれる

- 長期的な教育費や住宅ローンも含めて家計全体の見直し方法をアドバイスしてくれる

- 土日祝日でも対応してくれるため、平日が忙しくて相談が難しい人にも最適

出産前に貯金1000万円は必要?のまとめ

本記事では出産前貯金1,000万円を目指したほうがいいケースや、現実的な貯金計画方法・貯金1,000万円の貯め方を期間別に詳しく解説しました。

内容をまとめると以下のようになります。

- 出産前貯金は必ずしも1,000万円必要ではないが、最低でも40万~60万円の出産費用分は確保したほうがいい

- 出産前貯金1,000万円がおすすめなのは年収800万円以上の世帯、私立への進学を検討している家庭、住宅ローン返済があるケースなどが挙げられる

- 出産前貯金1,000万円を目指すなら期間を設定して毎月どれくらい貯める必要があるかを把握する

- 出産前だけでなく育児費用や教育費も含めていくらになるかを検討しておくのが重要

- 出産前貯金がどれくらい必要で無理なく貯められる方法を知るなら実績豊富なFPに相談してアドバイスをもらうのがおすすめ

自分にとってどれくらいの貯金を準備するべきか・どれくらいのペースなら家計を圧迫せずに貯められるかわからない場合は、お金の専門家が多数在籍するマネーキャリアのような無料相談窓口の利用がおすすめです。

無理なく貯められる貯金計画や、固定費・変動費の配分、長期的な貯蓄に関する提案を第三者の立場からアドバイスしてくれるので、まずは気軽に相談してみましょう。