- 自営業・フリーランスで老後資金の準備方法がわからない人

- 現在の家計管理に不安を抱えている自営業者

- 老後の生活レベルを維持したい自営業者夫婦

内容をまとめると

- 自営業者は国民年金のみで退職金もないため目安として5,000万円の老後資金準備が必要だが年収や家族構成によって異なる

- iDeCoや小規模企業共済などの制度の活用が有効だが、複雑な税制優遇や運用商品選択には専門知識が不可欠

- 老後資金不足による生活保護受給や医療費負担を避けるには、現在の家計の見直しと将来のライフプランを踏まえた個別の対策が必要

- マネーキャリアは相談満足度98.6%、累計10万件以上の実績で、幅広いお金の相談について何度でも無料で相談可能

監修者ファイナンシャルプランナー

この記事の目次

- 自営業者の老後資金が5,000万円必要な理由

- 国民年金のみでは生活費が足りないから

- 退職金制度がないから

- 自営業の老後夫婦の生活費シミュレーション

- 自営業者の老後が悲惨になる典型的なパターン

- 年金だけでは月10万円以上の赤字になる

- 医療費負担が家計を圧迫する

- 生活保護受給者になる可能性がある

- 自営業が老後資金5,000万円を効率的に貯める方法

- iDeCoを活用して節税しながら積立をする

- 小規模企業共済で退職金を自分で作る

- 国民年金基金で年金額を上乗せする

- 年収別の老後5,000万円達成シミュレーション

- 年収300万円世帯の貯蓄対策

- 年収500万円世帯の資産形成プラン

- 年収800万円以上の高所得者向け対策

- 自営業の老後資金に関するよくある質問

- 60歳で5,000万円あれば完全リタイア可能?

- 夫婦2人で老後7,000万円必要は本当?

- 貯金なしの自営業でも間に合う対策は?

- 老後資金の準備に困ったときのおすすめの相談先は?

- 自営業の老後5,000万は本当に必要かのまとめ

自営業者の老後資金が5,000万円必要な理由

自営業者が老後資金として5,000万円を目指したほうがいい理由には、会社員との制度の違いが関係しています。

なかでも、受け取れる年金が国民年金のみで生活費をまかないにくいことや、退職金制度がないことは大きなポイントです。

ここからは、それぞれの理由について詳しく解説します。

国民年金のみでは生活費が足りないから

自営業者が老後資金を多めに用意すべき大きな理由の1つは、国民年金だけでは生活費をまかなえないことです。

国民年金の満額支給額は、令和6年度の実績(月額68,000円)を参考にすると月額7万円弱程度です。

仮に令和7年度の満額を月額69,308円として試算しても、この金額では生活費をまかなうのは難しいのが現状です。

一方、会社員や公務員は厚生年金に加入しており、平均で月14万円前後を受け取ることができます。

たとえば老後に毎月25万円の生活費を想定すると、国民年金のみでは約18万円が不足します。これを30年間補うには、およそ6,000万円近い資金が必要になります。

さらに、医療費や介護費の増加、物価上昇なども考慮すると、安心した老後を送るためには余裕を持った資金計画が重要です。

退職金制度がないから

自営業者が老後資金として5,000万円必要なのは、退職金制度がないことです。

会社員の場合、退職時に数百万円から1,000万円以上の退職金を受け取れるケースが多く、これが老後資金の大きな支えとなります。

しかし、自営業者には退職金制度がないため、自分で退職金に相当する資金を積み立てる必要があります。

たとえば、会社員が退職金として1,000万円を受け取れば、その分老後資金の準備負担が軽くなりますが、自営業者はゼロから同額を用意しなければなりません。

そのため、退職金制度がない自営業者は、現役時代から意識的に老後資金を積み立てることが必要です。

自営業者は国民年金のみで退職金制度もないため、会社員より多額の老後資金が必要です。

ところが、毎月の生活費で手一杯で具体的な資産形成方法がわからず困っている方が多いのが実情です。

ただし、老後資金不足の解決には現在の家計全体を見直すことから始めるのが効果的です。そのため、資産運用や節税制度については個人の収入状況に合わせた戦略を立てることが重要になります。

そこで専門家への相談により家計改善から資産形成まで総合的な計画が立てられます。

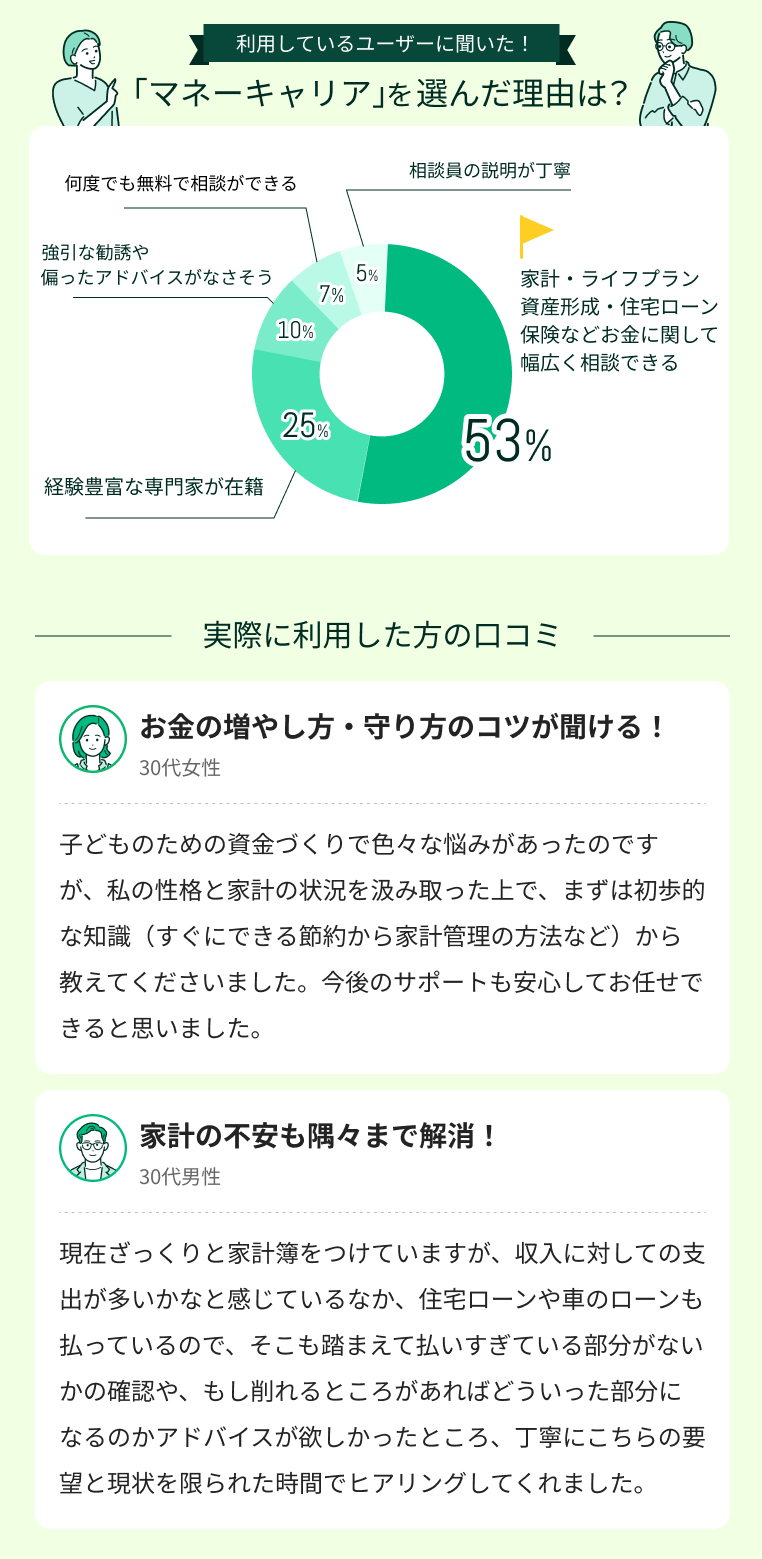

なかでもマネーキャリアは10万件以上の実績で中立的なアドバイスをしてくれるため、安心して相談できます。

自営業の老後夫婦の生活費シミュレーション

自営業の夫婦が老後を安心して暮らすためには、自分にあった生活費シミュレーションを知っておくことです。

平均生活費と年金収入の差額を表にまとめました。

| 項目 | 月額 | 年額 | 30年間合計 |

|---|---|---|---|

| 生活費(平均) | 27万円 | 324万円 | 9,720万円 |

| 年金収入 | 13万6千円 | 163万2千円 | 4,896万円 |

| 不足額 | ▲13万4千円 | ▲160万8千円 | ▲4,824万円 |

国民年金のみを受給する場合、夫婦2人(共に満額受給と仮定)の年金額は合わせて月額14万円弱(※令和7年度の数値を月額69,308円として試算)です。

これに対し、総務省の家計調査によると高齢夫婦無職世帯の平均生活費は月約27万円となっており、毎月約13万円の不足が生じます。

たとえば、老後を30年間と想定すると、不足額は13万4千円×12か月×30年=約4,824万円になります。

ここに医療費や介護費、旅行や趣味の費用を加えると、必要資金は5,000万円を超えることも珍しくありません。

自営業者の老後が悲惨になる典型的なパターン

自営業者の老後は、現役時代の働き方や資金準備の差がそのまま生活の安定度に影響します。

- 年金だけでは月10万円以上の赤字になる

- 医療費負担が家計を圧迫する

- 生活保護受給者になる可能性がある

特に年金額が少ないことや退職金がないことから、準備不足のまま老後を迎えると家計が一気に厳しくなるケースが少なくありません。

そのため、毎月の生活費が赤字続きになったり、医療費の負担が重くのしかかったりすることもあります。

ここでは、自営業者の老後が悲惨になる典型的なパターンについてそれぞれ詳しく説明していきます。

年金だけでは月10万円以上の赤字になる

自営業者の老後で最も深刻な問題の一つが、年金収入だけでは生活費が大きく不足することです。

令和7年度の老齢基礎年金(国民年金)満額は月額69,308円で、夫婦2人でも約13万8,616円にとどまります。

一方、総務省の家計調査によると、高齢夫婦無職世帯の平均生活費は月約27万円です。つまり、毎月の不足額はおよそ13万円と、10万円以上の赤字になります。

この赤字が30年間続くと、合計で約4,680万円もの資金が必要になります。さらに、医療費や介護費、物価上昇を考慮すれば、必要額は5,000万円を超える可能性もあります。

自営業者は年金だけでは生活が成り立たないため、現役時代から不足額を見越した計画的な貯蓄や投資による準備が必要です。

医療費負担が家計を圧迫する

年齢を重ねるごとに病気やケガのリスクが増え、通院や入院・介護費用などがかさみやすくなります。

会社員であれば健康保険組合からの補助や退職金で医療費の負担をある程度軽減できますが、自営業者はそうしたサポートが限られている場合が多いです。

例えば、慢性的な疾患や介護が必要になった場合、月々数万円から十数万円の医療費がかかることも珍しくありません。

さらに国民健康保険の負担や高額医療費の自己負担分が家計を圧迫し、貯蓄を取り崩さないといけない事態も考えられます。

自営業者は医療費負担の増加を見越して、健康保険の見直しや民間の医療保険加入を検討し、十分な備えをしておくことが大切です。

生活保護受給者になる可能性がある

自営業者の老後が悲惨になる典型的なパターンの1つに、生活保護受給者になってしまう可能性があります。

自営業者は公的年金が少なく、退職金もないため、老後資金の準備が不十分だと生活費が足りなくなるリスクが高まります。

それだけでなく、医療費や介護費の負担が増えることで貯蓄を取り崩して最終的に生活が困窮するケースも少なくありません。

例えば、老後に収入がほとんどなく、貯蓄も底をついた場合、生活費を賄うために生活保護を受給せざるを得ない状況になることがあります。

生活保護は最後のセーフティネットですが、必ずしも受給資格が得られる保証はないため、社会的・精神的な制約を感じる可能性も多いです。

自営業をしていますが、国民年金だけでは老後の生活費が足りず将来が不安です。

保険料や光熱費も家計を圧迫していて、このままでは老後に生活保護を受けることになるのではないかと心配しています。

実は国民年金だけだと月6.6万円しかもらえないんですよ。

普通の生活費を考えると月10万円以上足りなくなってしまいます。だからこそ今のうちに家計を見直して、老後資金を準備することが大切なんです。

そうなんですね。

家計の見直しから老後資金の準備まで、これらの問題をすべて解決できる専門家に相談したいのですが、どこに相談すればよいでしょうか。

それなら、家計見直しから老後資金まで幅広く相談できるマネーキャリアがおすすめです。

相談満足度98.6%でお金の専門家が幅広い相談に対応してくれます。何度でも無料で相談できるため、気軽に相談してみましょう。

自営業が老後資金5,000万円を効率的に貯める方法

自営業者が老後資金として5,000万円を効率よく貯めるには、ただ貯金をするだけでなく、税制優遇のある制度や共済を上手に活用することが重要です。

- iDeCoを活用して節税しながら積立をする

- 小規模企業共済で退職金を自分で作る

- 国民年金基金で年金額を上乗せする

ここでは、それぞれの制度の特徴や活用方法について詳しく説明していきます。

iDeCoを活用して節税しながら積立をする

自営業者が老後資金を効率的に貯める方法の1つに、iDeCo(個人型確定拠出年金)を活用することがあります。

iDeCoは掛金が全額所得控除の対象となり節税効果が期待できるので現役時代の税負担を軽減しながら積立が可能です。

たとえば、毎月2万円を積み立てた場合、年間で約2万4,000円以上の税金が軽減されることもあります。

さらに、運用益も非課税で受け取れるため、通常の貯蓄より効率的に資産を増やせます。

老後受け取り時も、公的年金等控除や退職所得控除が適用されるので、税金面でのメリットが多いのがiDeCoの特徴です。

小規模企業共済で退職金を自分で作る

自営業者が老後資金を効率的に貯める方法として、小規模企業共済の活用があります。

小規模企業共済とは、自営業者や小規模企業の経営者が退職金を準備ができる制度のことです。また掛金は全額所得控除の対象となるため節税効果が期待が期待できます。

月々最大7万円まで掛金を設定でき、年間で最大84万円の所得控除が受けられるため、税負担を軽減しながら積み立てが可能です。

また積み立てた共済金は、退職時や廃業時に一時金や年金として受け取れるので、運用リスクも少なく、計画的に資産を増やせる点も魅力です。

国民年金基金で年金額を上乗せする

国民年金基金は、国民年金の上にプラスして受け取れる公的年金制度です。掛金は全額所得控除の対象となり、節税効果が期待できます。

たとえば、毎月数千円から数万円まで自由に掛金を設定でき、将来受け取る年金額を増やすことが可能です。

老後の生活費の不足を補うために設計されているので、公的年金だけでは足りない分をカバーすることもできます。

また、年金として受け取るため、長期的に安定した収入源となる点もメリットです。

なお、掛金の払い込み期間や受給開始年齢も柔軟に選べるため、自分のライフプランに合わせた資金計画が立てられます。

年収別の老後5,000万円達成シミュレーション

老後に必要とされる資金5,000万円を目指す際、年収によって貯蓄や資産形成の方法は大きく違ってきます。

- 年収300万円世帯の貯蓄対策

- 年収500万円世帯の資産形成プラン

- 年収800万円以上の高所得者向け対策

年収300万円世帯の貯蓄対策

年収300万円の世帯が老後資金5,000万円を目指す場合、計画的な貯蓄と生活費の見直しが重要です。

収入が限られているため、まずは毎月の支出を把握して無駄な出費を減らすところから始めましょう。

例えば、家計簿をつけて固定費の見直しや、光熱費・通信費の節約を心がけて毎月の貯蓄額を増やせます。

次に、少額からでもコツコツと積立投資やiDeCoを活用し、長期的な資産形成を行うことが大切です。

利回りを意識しつつリスクを抑えた運用を続けることで、時間を味方にして資産を増やせます。また、国や自治体の支援制度を活用し、節税効果を高めることも検討しましょう。

年収500万円世帯の資産形成プラン

年収500万円の世帯が老後資金5,000万円を達成するには、貯蓄と投資のバランスが重要です。

年収300万円と比較すると収入に余裕がある分、生活費の見直しだけでなく資産運用にも積極的に取り組めます。

例えば、毎月の貯蓄を確保しつつ、iDeCoやつみたてNISAなどの税制優遇制度を活用して効率的に資産を増やす方法がおすすめです。

また、リスクを分散させるために株式や債券、不動産投資信託(REIT)など複数の金融商品に分散投資を検討しましょう。

年収500万円世帯は節約と投資の両面から計画的に資産形成を行うことで、無理なく5,000万円の老後資金が目指せます。

年収800万円以上の高所得者向け対策

年収800万円以上の高所得者は、老後資金5,000万円を効率よく達成するために節税対策と資産運用の両面から取り組むのがおすすめです。

高所得であるほど所得税や住民税の負担も大きくなるため、まずはiDeCoやふるさと納税を活用して節税効果を最大限に引き出すのが有効です。

また、資産運用ではリスク分散を意識して株式や債券・不動産など多様な金融商品に分散投資を行って安定した資産形成が目指せます。

老後5,000万円の準備は年収によって対策が大きく異なり、自分の収入に合った貯蓄方法がわからず悩む方が多いです。

また現在の家計管理や支出バランスが適切かどうか判断できず、将来への不安を抱えている状況です。

実は年収300万円でも適切な家計見直しと長期積立で老後資金は準備できます。また年収が高くても、収入に応じた資産形成をする必要があります。

そこで専門家への相談をすると個人の年収や家計状況に最適化された資産形成プランが明確になります。

なかでも一人ひとりの将来を見据えた提案ができ、何度でも無料相談できるマネーキャリアがおすすめです。30秒で予約が完了するため、気軽に相談してみましょう。

自営業の老後資金に関するよくある質問

自営業の方が老後資金について抱く疑問は多く、特に5,000万円という大きな金額が本当に必要なのか気になる方も少なくありません。

また、夫婦での生活費や貯金がない場合の対策についても知りたいという声が多いです。

ここでは自営業の老後資金に関してよくある質問と回答を詳しく説明していきます。

60歳で5,000万円あれば完全リタイア可能?

60歳で老後資金が5,000万円あれば完全にリタイアできるかどうかは、生活スタイルや支出の内容によって異なります。

5,000万円は老後資金として十分な額とされますが、毎月の生活費や医療費・介護費など想定される期間を考慮する必要があります。

例えば、月25万円の生活費が30年間続く場合は約9,000万円が必要となるので、5,000万円では足りない可能性があります。

しかし、年金収入や資産運用からの収益がある場合、5,000万円を元手に運用しながら生活することも可能です。

夫婦2人で老後7,000万円必要は本当?

夫婦2人で老後資金が7,000万円必要かは、夫婦の生活スタイルや地域・健康状態によって大きく変わります。

一般的には、夫婦の平均的な生活費が月約27万円であることから、これを30年間続けると約9,700万円となります。

しかし、公的年金やその他の収入を差し引くと、手元で準備すべき金額は7,000万円前後とされることが多いです。

例えば、年金収入が月13万円であれば、残りの生活費14万円を貯蓄から補う必要があり、そのための資金が積み上がっていきます。

さらに医療費や介護費の増加も含めると、老後資金は多めに見積もっておくと安心です。

貯金なしの自営業でも間に合う対策は?

貯金がない自営業者でも、老後資金の準備は遅くとも間に合う対策があります。

まず大切なのは、現状の収支を見直して無理のない範囲で毎月の貯蓄を始めることです。たとえ少額でも積み立てを続けることで長期的には資産形成ができます。

そのほか、iDeCoやつみたてNISAなど、税制優遇のある制度を利用することで効率的に資産を増やせます。

また、国民年金基金や小規模企業共済の加入も検討するのもおすすめです。

老後資金の準備に困ったときのおすすめの相談先は?

自営業者は会社員と比較して、将来的な資産計画を立てて準備をしないと、老後資金が不足して生活が立ち行かなるケースがあります。

特に自営業者の加入する国民年金は、会社員の加入している厚生年金よりも支給額が低いので、それだけで生活費をカバーしきれない可能性が高くなります。

老後の生活費や医療費・介護費用などを見越した資金計画は、具体的な収入見込みや支出予測をもとにしなければ難しいです。

現在の収支や家計のバランスを見たうえで無理なく老後資金を準備する方法を知るなら、マネーキャリアのような実績豊富で中立的な立場からアドバイスしてくれるFP相談窓口を活用するのがおすすめです。

長期的な貯蓄の計画を含めて、資産運用や投資・活用できる公的制度などを具体的にアドバイスしてくれるので、利用する人が増えています。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 年収やライフスタイルなどに合わせて、老後資産準備に必要な方法を詳しくアドバイスしてくれる

- 自分にあった貯蓄方法のほかに活用できる制度や投資方法も相談できる

- 土日祝日でも対応してもらえるので、平日は忙しい個人事業主にも最適

自営業の老後5,000万は本当に必要かのまとめ

本記事では自営業者が老後資金として5,000万円準備するのは本当に必要かについて、効率よく準備する方法について詳しく解説しました。

内容をまとめると以下のようになります。

- 自営業者は会社員と違って国民年金だけでは生活費がカバーしきれない可能性があり、退職金制度もないため早めの準備が必要

- 自営業者はiDeCoや小規模企業共済、国民年金基金を活用して節税と蓄財の両方を狙う

- 年収300万円の人は貯蓄と生活費の見直し、年収500万円の人は貯蓄と投資バランスを考える、年収800万円以上の人は節税対策と資産運用の取り組みが重要

- 貯金なしの自営業でも収支の見直しをして無理のない範囲での貯蓄を始めるのがおすすめ

- 家計の見直しや貯蓄方法が具体的にわからない場合は、お金のプロに相談して自分にあった貯蓄方法や節税対策などを相談するのがおすすめ