- ウェルスナビの評判を知り、始めるべきか決断したい方

- 自分の資産状況にウェルスナビが適しているか確認したい方

内容をまとめると

- ウェルスナビは「初心者でも手軽に始められる」ロボアドバイザーとして評判が高い。

- 投資をなにから始めればよいかわからない人は、まずFPに相談するべき。金融機関の選び方、口座開設の方法、商品の選び方をまとめて相談できる。

- 本当に自分に合う相談窓口を探すなら、満足度98.68%、相談実績10万件以上のマネーキャリアがおすすめ!

監修者ファイナンシャルプランナー

この記事の目次

- ウェルスナビの評判・口コミ

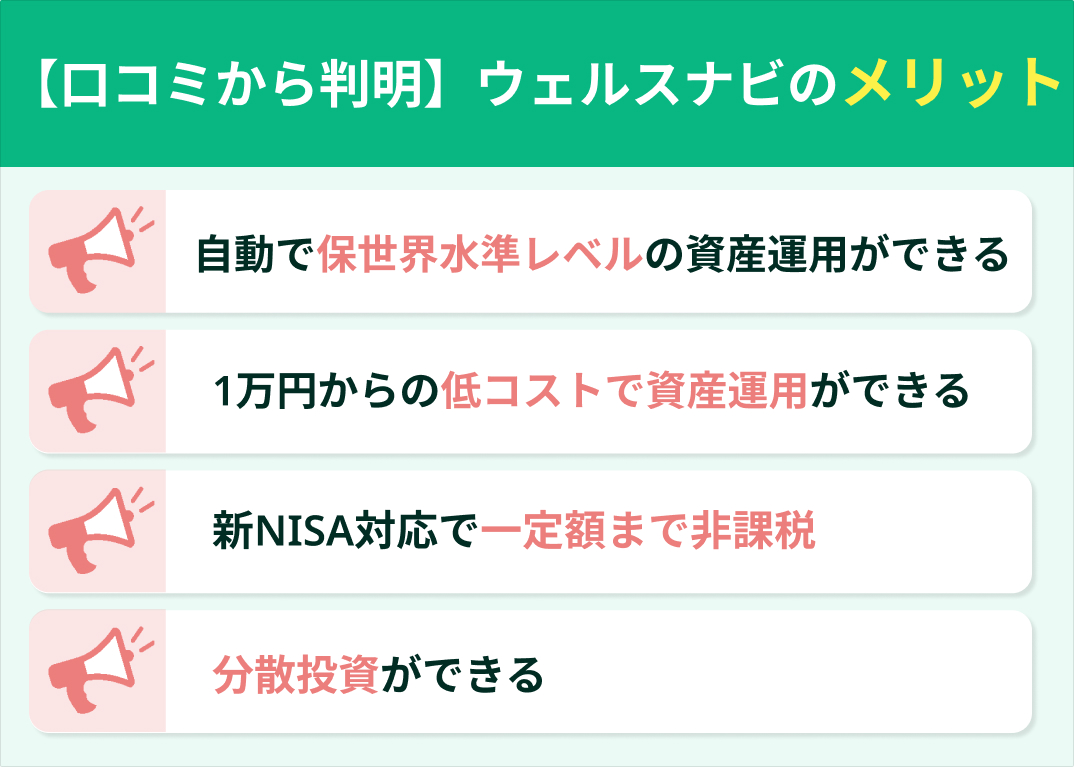

- WealthNavi(ウェルスナビ)の良い評判・メリット

- 自動で世界水準レベルの資産運用ができる

- 1万円からの低コストで資産運用ができる

- 新NISA対応で一定額まで非課税

- 分散投資ができる

- WealthNavi(ウェルスナビ)の気になる評判・デメリット

- 手数料が高い

- 短期的な利益が出にくい

- WealthNavi(ウェルスナビ)以外のロボバイザーは?

- ウェルスナビ(WealthNavi)の評判と口コミのまとめ

- WealthNavi(ウェルスナビ) に関するよくある質問

- WealthNavi(ウェルスナビ) とは?

- ウェルスナビの「大損」「ひどい」「やめたほうがいい」という評価は本当?

- 資産運用の相談ができるマネーキャリアとは?

ウェルスナビの評判・口コミ

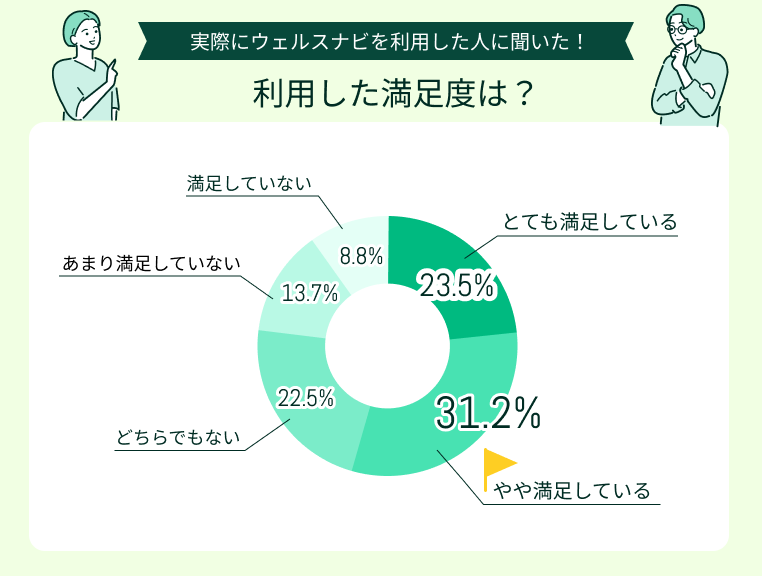

ウェルスナビを実際に利用した人にアンケートを実施しました。

ウェルスナビを実際に利用した人のうち、約半数の人が「満足している」と回答しました。

ウェルスナビは 「初心者でも手軽に始められる」 「自動で運用できて便利」という声が多い一方で「手数料が気になる」「自分に合っているか判断しづらい」という意見も見られます。

また専門家の間では、 「資産運用を自動化する仕組みがよくできており、長期投資に必要な工程を一通り備えている点は高く評価できる。ただし、誰にでも合う設計だからこそ、個人の目的や状況によって最適とは限らない。」 という見解もあります。

ウェルスナビが自分に合うかどうかは、 口コミだけで判断するよりも、 専門家に直接評価を聞く方が安心です。

マネーキャリアなら、

- ウェルスナビの評判や適性について専門家に直接相談できる

- ウェルスナビ以外のおすすめの投資方法について教えてもらえる

- 自分の資産状況に合った最適な運用方法をアドバイスしてもらえる

といったサポートを無料で受けられます。

とにかくほったらかしでいいので本当にありがたいサービス

投資の知識も全くない状況で、6年程前にもう一つ別会社のロボアドサービスと一緒に始めてみました。 当初は積立金額も低く、リスク許容度も怖くて3/5にしていましたが それでも少しずつプラスになってきて、一緒に始めた方より断然利益が出ていたので ウェルスナビ一択にして、積立金額も増やしリスク許容度も4/5にしました。 (5/5にしてもいいんですが、やはり怖くて汗) 途中からお任せNISAのサービスも始まったので、他社でやっていたNISAから こちらに切り替えました。 現在の利益率は50%位ですが、自分でやっていたらこれほどの利益は出せないでしょうから 満足です。 手数料が高いと言われますが、長期でやっていれば割引もあるし、現在は 分配金の総額が手数料の総額を随分上回っています。 私のように投資の知識もなく、自分で色々やるのがムリな人には とにかくほったらかしでいいので本当にありがたいサービスだと思います。

(引用:Yahoo!ファイナンス)

アドバイスがないのが不満

投資金額に対して、かなり上下があり、気を抜くと収支がマイナスになる。最初はすぐにおろそうか悩んだが、そのままにすることで、最終的にはプラスになっている。 毎月積立しているが、5パーセント前後からなかなか増えずにヤキモキしている。そろそろ、株価も安定してきてので、もう少し期待したいが。アドバイスがよくわからないのが不満ですね。

(引用:価格.com)

投資の知識があまりいらないのが楽で良い

まず、基本的に投資の知識があまりいらないのが楽で良いです。成長していて株価が伸びている時期に利益が出ないことはまずありません。けど、知識や方法をウェルスナビから学んで、投資をするのであれば、手数料は高いと感じるかもしれません。時間のない人、あまりメンテナンスする暇もなく、ざっくり稼ぐのであれば良いかもしれませんね。けど、ノウハウを学んで、細かくリバランスの仕方をトレースできるならば、もっていかれるくらいなら、自分でやった方が良いと思うようになると思いますね。

(引用:Yahoo!ファイナンス)

WealthNavi(ウェルスナビ)の良い評判・メリット

自動で世界水準レベルの資産運用ができる

ウェルスナビが評価されている理由の一つは、質問に答えるだけで、自分のリスク許容度に合わせた世界分散投資を自動で始められる点です。

自分に専門的な知識がなくても、1990年にノーベル経済学賞を受賞したハリー・マーコビッツ氏が唱えた「現代ポートフォリオ理論」を用いたアルゴリズムが、最適な運用プランを自動で提案してくれます。

オンラインで簡単な質問に答えると、リスク許容度(1〜5段階)が診断され、その結果に応じて以下の6資産に分散したポートフォリオが自動で組まれます。

- 米国株

- 日欧株

- 新興国株

- 米国債券

- 金

- 不動産

自動で運用してくれるので、自分の欲や主観が入らず運用出来る。

自動で運用してくれるので、自分の欲や主観が入らず運用出来る。資産運用のコラムも多く投資の勉強も出来る。投資先が豊富で投資バランスがいい。長期分散投資に最適なサービスです。初心者でも簡単に投資出来ます。

(引用:Yahoo!ファイナンス)

ウェルスナビの最大の魅力は、世界分散・リバランス・税金対策まで自動で任せられることです。

「銘柄選びに迷ってしまう」「管理が面倒」と悩む初心者の方でも、スムーズに資産運用を始められる仕組みです。

ただし、 この自動運用が自分の投資スタイルに合うかどうかは、個人によって違います。

迷っている方は、ウェルスナビの特徴や他のロボアドとの違いを専門家といっしょに比較できるマネーキャリアの無料相談の活用がおすすめです。

1万円からの低コストで資産運用ができる

ウェルスナビは 1万円から始められる 手軽さが特徴です。 「まとまったお金がない」「最初は少額で試したい」という人でも取り組みやすく、初心者の最初の一歩を支えてくれます。

また、積立設定も月の引き落とし日を5つから選ぶことができ、月に5回までの複数回の積立も可能と自分に合わせて設定することが可能なので、無理のないペースで続けられる点も好評です。

つみたてNISAのように「毎月コツコツ投資するのが向いている人」にも相性が良いのが特徴です。

投資は続けられる金額で始めることがとても大切です。 ウェルスナビは1万円からスタートできるので、家計の負担を抑えながら投資を始めたい方にはとても使いやすいサービスです。

ただ、少額で始めやすいというメリットがあっても、 「本当に自分に合っているか?」 という点は、人によって違います。

たとえば、 「もっとコストを抑えたい」 「積立はしたいけど、ウェルスナビ以外も比較してみたい」 というお悩みはよく伺います。

そんなときは、ウェルスナビだけでなく他のロボアドや投資方法もまとめて比べられるマネーキャリアの無料相談を活用して、専門家といっしょにあなたにちょうどいい選択肢を一緒に整理してみてください。

新NISA対応で一定額まで非課税

ウェルスナビは、新NISAに対応した「おまかせNISA」を利用できるのが大きな特徴です。

入金するだけで、新NISAの非課税枠を自動で使いながら運用できるため、投資初心者でも税制メリットを最大限に活かしやすくなっています。

おまかせNISAでは、

- 購入する銘柄選び

- 非課税枠の管理

- 自動積立

などをすべて自動で行います。

新NISAは利益が非課税になるため、長期運用を前提としたウェルスナビとの相性がとても良いのがポイントです。

また、NISA口座ではなく特定口座での運用についても、DeTAXという税負担を自動で最適化する機能があります。DeTAXは、 含み損のある銘柄を一時的に売却して損失を確定させ、利益と相殺して税金を軽減する仕組みです。

ポイントは以下の2つです。

- 売却後すぐ同じ銘柄を同じ量買い戻すため、ポートフォリオはそのまま維持できる

- 税金を翌年以降に繰り延べられ、トータルで払う税金を圧縮できる

通常このような調整は自力で判断する必要がありますが、ウェルスナビはこれを全自動で行います。

- おまかせNISA → 利益が非課税

- DeTAX → 課税口座(特定口座)の税負担を調整して運用効率を上げる

この2つを組み合わせることで、 「非課税枠を使いつつ、課税口座の税金も最適化する」という税制をフル活用した運用ができる点が魅力です。

積立をおまかせNISAに変更

WealthNavi直で許容度5で7年くらい前から積立で利用しています。現在の利回りは80%を超えているくらいです。 NEWおまかせNISAが始まってからは、積立をおまかせNISAに変更しています。今まで特定口座に積み立ててきたものも月1程度で徐々におまかせNISAに入れ替えています。入れ替えによって利回りが下がったりする状況にもなっていません。 基本、満足しています。 投資は、長期・積立と考えている素人(私)にとっては、自動でリバランスしてくれるので安心しています。(引用:Yahoo!ファイナンス)

新NISAは長期でコツコツ資産を増やすための重要な制度です。 ただ、「枠の使い方」「通常運用との併用」「税金との兼ね合い」は、初心者には難しく感じやすい部分でもあります。

ウェルスナビなら、おまかせNISAとDeTAXを組み合わせて自動で最適化できますが、 その方法が自分にとって一番良いかどうかは、収入・家族構成・資産額によって大きく変わります。

「NISAはどう使うべき?」「ウェルスナビ以外の選択肢も知りたい」 そんな場合は、複数の方法を比較できる マネーキャリアの無料相談の利用がおすすめです。

分散投資ができる

ウェルスナビは、世界約50カ国・1万2,000銘柄以上に自動で分散投資できるロボアドバイザーです。 株式・債券・金・不動産など複数の資産を組み合わせることで、特定の国や企業に偏らない安定した運用ができます。

分散投資は、世界中の国や企業が生み出す成長からリターンを得るための方法です。 一つの地域に集中すると下落の影響を大きく受けますが、複数の資産に広げておけば、ある資産が下落しても別の資産が上昇する可能性があり、リスクを効果的に抑えられます。

分散投資は、リスクを抑えながら資産を増やすうえで欠かせない基本です。ウェルスナビのように、世界中の資産に自動で投資できる仕組みは、初心者にとって魅力です。

ただし、ウェルスナビの分散投資の方法が自分に合っているかは人によって違います。

不安な方は、 他ロボアドや投資方法との比較までできるマネーキャリアの無料相談で専門家に相談するのがおすすめです。

WealthNavi(ウェルスナビ)の気になる評判・デメリット

ウェルスナビは手軽に始められる一方で、 「手数料が気になる」 「短期で増えにくい」 という声もあります。

ロボアドは“一任型”サービスのため便利さと引き換えにコストが高くなりがちで、投資スタイルによってはメリットを感じにくい人もいます。

ここでは、利用者の声とあわせて デメリットを具体的に解説します。

手数料が高い

ウェルスナビの手数料は 預かり資産の年率1.1%(税込)です。 自動運用の便利さと引き換えにコストは高めで、長期になるほど“手数料の積み上がり”が気になるという声もあります。

低コストのインデックス投信では、 信託報酬が0.1〜0.3%台の商品も一般的です。

100万円を運用した場合の年間コストは

- ウェルスナビ(1.1%):11,000円

- 低コスト投信(0.1〜0.3%):1,000〜3,000円台

となり、長く続けるほどコスト差は大きくなります。

ウェルスナビには、「長期割」 という割引制度があり、 継続期間と運用残高に応じて、手数料が段階的に割り引かれる仕組みがあります。

▼割引の仕組み

- 運用残高 50万円以上:0.01%ずつ割引 運用残高

- 運用残高200万円以上:0.02%ずつ割引

- 最大年0.99%(税込)まで割引可能

半年ごとに判定され、長く続けるほど割引が進む制度です。

ただし、長期割は長く続ける人を応援する仕組みのため、 出金があった時点で割引はリセットされ、翌月から通常の1.1%に戻ります。

手数料が実際に投資しているETFと比較すると高すぎる

自身のリスク許容度に応じたレベル設定ができ、自動的にリバランスをしてくれるところが非常に便利である。しかし、手数料が実際に投資しているETFと比較すると高すぎるため、満足感は高くはない。手数料が現状の半分になれば、満足度の高いサービスになると考えます。

(引用:価格.com)

ロボアドは便利な一方で、手数料が高くなりやすいのが弱点です。

長期割は嬉しい仕組みですが、出金するとリセットされるため、利用できる人は出金せずに長期で運用し続ける場合に限られます。

そんな方は、ウェルスナビ以外も比較できるマネーキャリアの無料相談 を活用すると、ご自身の投資スタイルに合う選択肢が整理しやすいですよ。

短期的な利益が出にくい

ウェルスナビは「長期・積立・分散」を前提とした設計 のため、

短期で大きく利益を狙う投資には向きません。

組み入れている商品がインデックス中心で値動きが安定していることや、 債券や金などを含む分散構成になっているため、短期間で急上昇するタイプの投資方法ではないからです。

思ったより増えていない状況

一旦、手続きをしたら、基本的には自動対応される為、そのまま放置している。 リスクは承知の上で地道に増えているものの、思ったより増えていない状況である。 10年程度はこのまま放置するつもりで、様子をみて見たいと思う。(引用:Yahoo!ファイナンス)

分散投資がいいといわれるが、分散し過ぎと思われる。

分散投資がいいといわれるが、分散し過ぎと思われる。 先進国若しくは、米国株式のインデックスファンドの方が、手数料が安くパフォーマンスが良かった。 高い手数料を払うなら、それ以上のパフォーマンスを出してほしい

(引用:価格.com)

ウェルスナビの仕組みは、以下の点からゆるやかに増える特徴があります。

- 個別株ではなく、 世界の株式や債券に広く投資できる インデックスETFが中心

- 株式以外に債券・金・不動産も含むため、急激に上下しにくい

- 自動リバランスにより、値動きの偏りを抑えている

たとえば公式HPで公開されている運用パフォーマンスでも

・約9年で資産は約2倍

・30年間続けて資産は約3.3倍

と長期では良い成績ですが、 数ヶ月〜1年の短期で大きく増える設計ではありません。

短期で成果を求める人ほど、ウェルスナビの動きを「物足りない」と感じやすいと言えます。

ウェルスナビは長期の資産形成が前提のサービスなので、 短期間で大きな利益を狙う方とは相性が合わない場合があります。

ただ、自分に合う運用方法を選ぶことがいちばん大切です。 「もっと積極的に増やしたい」「逆にもっとリスクを抑えたい」など、 目的や性格に応じて方法は変わります。

ウェルスナビが自分に合うか迷う方は、マネーキャリアの無料相談で、他のロボアドサービスや、投資方法と比較して、自分に合う方法をFPといっしょに見極めることができます。

WealthNavi(ウェルスナビ)以外のロボバイザーは?

ウェルスナビは人気のロボアドですが、 サービスごとに「運用方針」や「手数料」が大きく異なるため、 自分に合ったロボアドを見極めることがとても大切です。

ロボアドバイザーには、たとえば次のようなタイプがあります。

- 値動きは大きいが、中長期でリターンを狙いやすい積極型ロボアド タイプ。

- 低コストで運用できる“手数料重視”タイプ

- AIが市場データを分析してリスク調整を行うタイプ

また、FPのサービスでは「投資と保険のバランス」「家計全体の最適化」など、 資産運用を長期のライフプランとセットで考えるサポートを受けられます。

ロボアドは一見どれも同じように思えますが、

- 運用の仕方

- 値動きの大きさ

- 手数料

- リスクの取り方

など、 実は中身がかなり違います。

口コミだけで選んでしまうと、 「思っていたのと違った…」と後悔することもあるんです。

マネーキャリアなら、ウェルスナビ以外のロボアドも含めて 専門家があなたの目的に合うサービスを比較してくれます。

・とにかくリスクは抑えたい

・できるだけコストを抑えたい

こうした希望をふまえて、 ロボアドだけでなく NISAの使い方や投信・保険の見直しまでまとめてFPに相談できるのが大きな強みです

ウェルスナビをはじめ、ロボアドはとても便利なサービスですが、 あなたに最適な運用方法かどうか は、収入・家族構成・資産状況などによって変わります。

「結局わたしは何から始めればいいの?」 「ロボアドと投信、NISA…どれが一番合ってる?」 そんな疑問を一度で解消したい方には、FPへの無料相談 が最適です。

FP(ファイナンシャルプランナー)は、 資産運用だけでなく、家計・保険・教育費・老後資金まで 人生全体のバランスを踏まえてアドバイスしてくれる専門家です。

FP相談なら、ロボアドサービスの比較だけでなく、あなたのライフプラン全体を踏まえてあなた専用のプランを提案してくれます。

ロボアドのように自動で運用してくれるサービスはとても便利ですが、 その分手数料が高くなりやすいなどデメリットもあります。

この手数料は毎年積み重なるので、 長く続けるほど将来の利益が目減りしてしまうこともあるんです。

でも、手数料を抑えられれば、 将来手元に残るお金がしっかり増える可能性も広がります。

だからこそ、まずは自分に合った方法を知ることが大切です。専門家に無料で相談できるマネーキャリアを利用してみてくださいね。

あなたの状況に合わせて、負担を抑えた運用方法も一緒に考えます。

<マネーキャリアのFP相談が選ばれる理由>

マネーキャリアは 相談満足度98.6% の無料オンライン相談サービス。 専門性と満足度を兼ね備えた厳選されたFPのみが対応するので、安心して悩みを相談できます。

<マネーキャリアでできること>

- ウェルスナビがあなたに合うか、専門家が客観的に診断

- ロボアド・投信・NISA・保険など 複数の選択肢を横断的に比較

- 収入・家計・資産状況に合わせた “あなた専用の運用プラン” を提案

- あなたの相談したい内容に応じた担当者を紹介してもらえる

- オンライン・対面どちらもOK/土日OK・何度でも無料

ウェルスナビ(WealthNavi)の評判と口コミのまとめ

ウェルスナビには、初心者でも始めやすいという良い評判が多く、 特に 「自動で世界水準の運用ができる」「1万円から始められる」 といった点が支持されています。

一方で、手数料の高さや 短期向きではないといった声もあり、メリット・デメリットがはっきりしているロボアドバイザーです。

▶ 良い口コミで多かったメリット

- 質問に答えるだけでリスク許容度を診断し、自動で世界分散投資ができる

- 1万円から始められるため、初心者でも取り組みやすい

- 新NISA(おまかせNISA)対応で、一定額まで非課税で運用できる

- 株式・債券・金・不動産などに広く分散投資でき、リスクを抑えやすい

▶ 気になる口コミで多かったデメリット

- 手数料が年率1.1%(税込)と高めで、長期になるほど負担が大きく感じやすい

- 長期での運用を前提とした運用スタイルのため、短期間で資産を増やしたい人には不向き

ウェルスナビは、 「長期でコツコツ資産を育てたい初心者」や 「手間をかけずにお任せで運用したい人」 に向いているロボアドバイザーです。

ただし、手数料の考え方や運用スタイルは人によって合う・合わないがあり、 誰にでも最適というわけではありません。

ほかのロボアドや、NISA・投信などの方法が向いている方も多いので、 一度プロに相談して自分にとって最適な選択肢を確認しておくと安心です。

WealthNavi(ウェルスナビ) に関するよくある質問

WealthNavi(ウェルスナビ) とは?

ウェルスナビは、世界50カ国以上・約1万2,000銘柄に自動で分散投資できるロボアドバイザーです。 いくつかの質問に答えるだけでリスク許容度が診断され、その結果に合わせて最適なポートフォリオを自動で作成してくれます。

運用中は、リバランスや税負担を調整するDeTAXまで全て自動。

そのため、投資初心者や忙しい人でも、手間をかけずお任せで続けやすいサービスになっています。

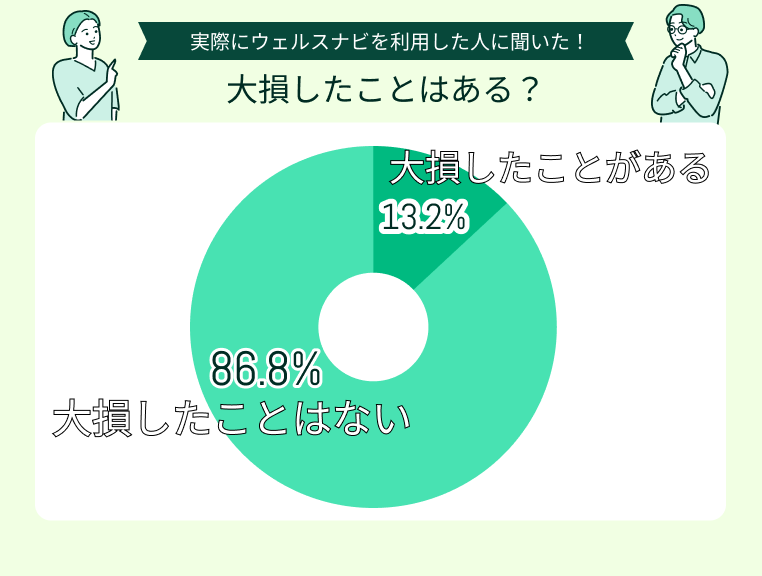

ウェルスナビの「大損」「ひどい」「やめたほうがいい」という評価は本当?

ネット上には、「思ったよりも増えていない」「未だに元本割れ」(引用:Yahoo!ファイナンス)といったネガティブな口コミも存在します。

ただし、これらの口コミは、 投資期間が浅い段階で評価しているケースも見受けられます。

ウェルスナビは長期運用を前提としたサービスです。 そのため、短期で大きなリターンを求める人にとっては、期待とのギャップを感じやすい面があります。

また、投資成果は市場環境や運用期間などによって変わるため、一部の口コミだけで良し悪しを判断するのはおすすめできません。

口コミだけでは判断しにくいときは、一度マネーキャリアで専門家に相談して自分に合う運用方法を教えてもらうと安心です。

マネーキャリアでは、

- ウェルスナビが合うか客観的に診断

- ロボアドの仕組みの解説・他ロボアドとの比較

- NISA・投信など他の選択肢も含めた提案

を無料で何度でも相談できます。

資産運用の相談ができるマネーキャリアとは?

マネーキャリアは、資産運用や家計全体の悩みを“無料で何度でも”専門家に相談できるオンラインサービスです。

相談満足度は98.6%と高く、相談実績は10万件以上!

ウェルスナビのようなロボアドの比較はもちろん、NISA・投信・保険・家計管理までお金について幅広く相談できるのが特徴です。

ロボアドは自動で運用でき便利な反面、アドバイスはないため 「自分には合う?」「ほかの選択肢の方がいい?」 と迷いが生まれやすいもの。そんなときに役立つのが、マネーキャリアの無料相談です。

▶ マネーキャリアでできること

- ウェルスナビが“あなたに合うかどうか”を客観的に診断

- 他のロボアドとの比較 NISA・投信・保険など、家計全体を踏まえた最適な運用プランの提案

- オンラインで完結&何度でも無料

口コミだけでは判断が難しい部分も、専門家に直接相談することで悩みを解消し、整理できます。

資産運用は一人で考えていると、どうしても迷いや不安が出てきます。

マネーキャリアなら、基礎から丁寧に説明しつつ、あなたの家計やライフプランに合った運用方法を一緒に考えます。 最初の一歩に迷っている人こそ気軽に使ってみてほしいサービスです。