海外赴任や海外移住を控え、このような不安を感じている方は多いのではないでしょうか。

2022年の法改正により、海外移住後でも条件を満たせばiDeCoを継続できるケースが大きく広がりました。

ただし、必要な手続きを怠ると、「所得控除」のメリットが受けられなくなったり、思わぬ不利益が生じ得るため、注意が必要です。

本記事では、海外移住時に知っておきたいiDeCoの取り扱いについて、「継続」「解約」「運用のみ継続」といった選択肢を整理し、それぞれのメリット・注意点をわかりやすく解説します。

移住後の資産形成で後悔しない判断をするために、ぜひ最後までご覧ください。

内容をまとめると

- 年金の加入状況によって「拠出を継続できる人(加入者)」と「運用のみを続ける人(運用指図者)」に分かれる。

- ただし、拠出を止めた際の手数料で資産が減ることも…

- まずは資産運用の専門家『マネーキャリアのFP』に相談して継続の有無を検討しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- あなたはどっち?継続拠出 or 運用指図者

- 【2025年法改正反映】海外在住でもiDeCoに「新規加入」できる条件

- 拠出を止めた際の手数料でいくら資産が減る?

- 海外移住が決まったらすぐやるべき「手続き」の全手順

- 金融機関での手続きと必要書類(住所変更・種別変更)

- 海外移住を理由に「解約・脱退一時金」を受け取るのは至難の業?

- 「海外赴任の妻(配偶者)」のiDeCoはどうなる?

- 海外移住のiDeCo運用で損をしないための方法とは

- 海外移住時のiDeCoとNISA、ルールの決定的な違い

- NISAは原則廃止?「5年以内の帰国」なら継続できる特例措置とは

- 日本居住者でなくなることで失う「所得控除」のメリットと対策

- 海外移住時のiDeCo運用、プロが教える「放置」のリスクと最適解

- 運用指図者が支払う「隠れた手数料」のシミュレーション

- 帰国後に後悔しないための海外在住中の資産配分

- iDeCoは海外移住でどうなる?まとめ

あなたはどっち?継続拠出 or 運用指図者

海外移住時のiDeCo対応は、年金の加入状況によって「拠出を継続できる人(加入者)」と「運用のみを続ける人(運用指図者)」に分かれます。

まずは以下のフローチャートで確認しましょう。

海外移住・赴任が決まった

↓

日本の会社から派遣される?(厚生年金継続)→ YES :拠出継続OK

↓

NO:国民年金に「任意加入」する? → YES :拠出継続OK

↓

NO:運用指図者へ(積立停止)

拠出を継続できる人(加入者)は、次のいずれかに該当するケースです。

- 日本企業からの海外赴任で厚生年金に加入し続ける人

- 国民年金に任意加入する人

- 国民年金を脱退する人

- 日本国籍を喪失した人

- 外国籍の人

海外移住者の多くがこの状態になるため、毎月約66円〜171円の口座管理手数料。が資産から引かれ続ける点には注意が必要です。

また、住民票を抜く場合(非居住者)は、原則として所得税・住民税の課税対象外となり、所得控除のメリットは受けられなくなります。

一方、住民票を残す場合は住民税の納税義務が継続し、年金や税務上の取り扱いも変わってくるため、事前の確認が重要です。

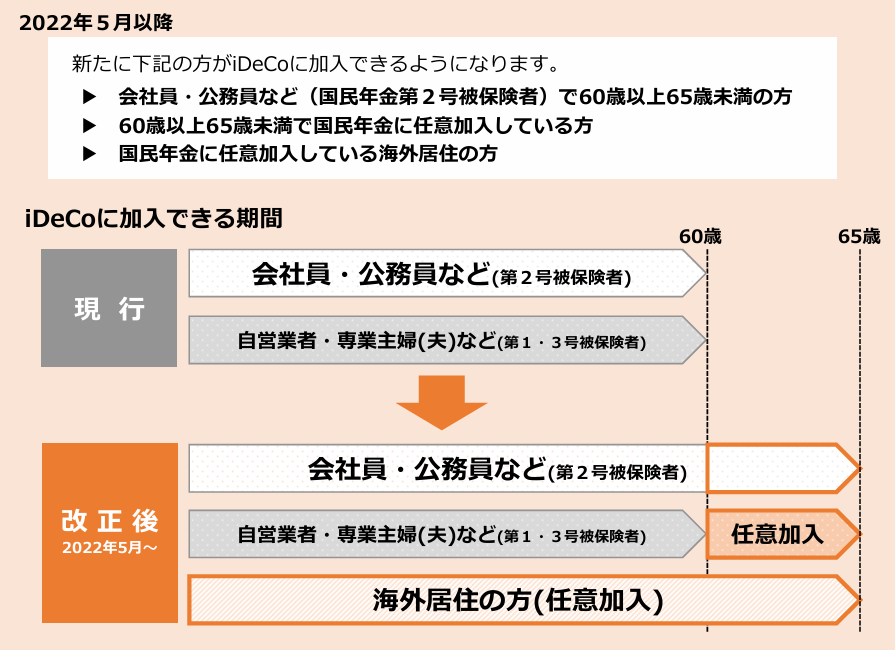

【2025年法改正反映】海外在住でもiDeCoに「新規加入」できる条件

以前は、海外移住をすると原則としてiDeCoの積立は停止となり、「運用指図者」へ移行するしかありませんでした。

しかし、2022年5月の制度改正により加入対象が拡大され、現在は海外在住であっても、国民年金に任意加入していればiDeCoの新規加入や掛金拠出の継続が可能となっています。

出典:https://www.mhlw.go.jp/content/12500000/000884281.pdf

この改正により、以下の条件に該当すれば、海外在住であってもiDeCoの掛金拠出と非課税運用を続けることができるようになりました。

- 日本企業からの海外赴任者で、厚生年金に引き続き加入している場合

- 海外居住中も国民年金に任意加入している場合

つまり、「海外移住=自動的に積立停止」ではなく、日本の年金制度にどう関わり続けるかが判断基準になったのです。

拠出を止めた際の手数料でいくら資産が減る?

iDeCoで拠出を止め、「運用指図者」になった場合でも口座は維持されるため、毎月約66円〜171円程度の手数料(信託銀行分・運営管理機関分)が資産から差し引かれ続けます。

掛金を出していなくても、このコストは発生する点に注意が必要です。

仮に月額手数料が平均120円の場合、年間1,440円、10年間で14,400円が資産から差し引かれます。

手数料が最大の171円なら、10年間で20,520円ものコストが発生します。

金額だけを見ると小さく感じるかもしれませんが、運用成果に関係なく確実に差し引かれるため、長期間放置すると無視できない差になります。

そのため、「とりあえず運用指図者にしておく」という選択が本当に適切かどうかは、一度立ち止まって検討することが大切です。

拠出を再開できる条件や、他に取れる選択肢を整理しておくことで、不要なコストを抑えやすくなるでしょう。

しかし、「自分のケースで新規加入できるのか」「拠出を止めたらどれくらい損をするのか」を一人で判断するのは大変です。

手続きを一つ間違えるだけで、将来受け取るはずの数百万円が変わることも。まずは、専門家であるFPに「自分の場合はどうなるか」をスマホ一つで確認しておくのが一番の近道です。

海外移住が決まったらすぐやるべき「手続き」の全手順

海外移住が決まったら、iDeCoについても早めに手続きを進めることが大切です。

対応が遅れると、資格喪失や想定外の手数料発生などの不利益につながることもあります。

この章では、海外移住時に必要となるiDeCo関連の手続きを、全体像が分かるように整理します。

金融機関での手続きと必要書類(住所変更・種別変更)

海外移住にあたっては、まずiDeCo口座を管理している金融機関での各種変更手続きが必要になります。

一般的には、住所変更と加入者区分(被保険者種別)の変更が中心です。

具体的には、海外転出により住民票の住所が変わるため、登録住所の変更届を提出します。

あわせて、厚生年金・国民年金の加入状況が変わる場合は、加入者区分の変更手続きも求められます。

これらの手続きでは、住民票の除票や年金の資格を確認できる書類など、複数の提出書類が必要になるのが一般的です。

手続きの詳細や必要書類はケースによって異なるため、海外移住が決まった時点で早めに確認・準備を始めることが重要です。

海外移住を理由に「解約・脱退一時金」を受け取るのは至難の業?

海外移住を機にiDeCoを解約し、資金を受け取りたいと考える方もいますが、iDeCoは原則として60歳まで解約できません。

例外的に認められている「脱退一時金」の受給要件は非常に厳しく、海外移住しただけでは対象にならないケースがほとんどです。

脱退一時金を受け取るには、一定期間以上の加入歴がないことや、年金制度の加入資格を完全に喪失していることなど、複数の条件をすべて満たす必要があります。

そのため、「海外に出るから解約できるだろう」と考えるのは危険です。

現実的には、解約ではなく、継続拠出や運用指図者への移行を検討するケースが大半となります。

判断を誤ると将来の選択肢を狭めてしまうため、制度を正しく理解したうえで対応することが大切です。ここまで読んで、「自分の場合は結局どうするのが一番お得なの?」と迷われたかもしれません。

- 任意加入して拠出を続けたほうが、将来の年金額はいくら増える?

- 運用指図者になった場合、10年後までに手数料でいくら減る?

- 移住先の税制で、iDeCoの運用益はどう扱われる?

「海外赴任の妻(配偶者)」のiDeCoはどうなる?

夫が海外赴任となり厚生年金に加入し続けている場合でも、妻が海外に移住して住民票を抜くと、第3号被保険者の資格は自動的に失われます。

第3号被保険者は「日本国内に住所があること」が前提となるため、海外転出と同時に該当しなくなる点には注意が必要です。

そのため、妻が海外移住後もiDeCoの掛金拠出を続けたい場合は、国民年金に「任意加入」する手続きを別途行う必要があります。

この手続きを行わないと、iDeCoの加入者資格を維持できず、拠出は停止され、「運用指図者」へ移行する扱いとなります。

任意加入の手続きを忘れてしまうケースは少なくありませんが、後から遡って拠出することはできません。

配偶者の海外赴任に伴って生活拠点を海外に移す場合でも、妻自身の年金・iDeCoの手続きは個別に確認・対応することが重要です。

海外移住のiDeCo運用で損をしないための方法とは

- 海外移住後に日本での所得がない状態でも、拠出を続けるべきか

- 将来帰国する場合、ライフプランや資産配分をどう考えるべきか

- iDeCoだけでなく、NISAや銀行口座など他の資産も含めて整理すべきか

マネーキャリアなら、目先の損得だけでなく、帰国後や老後まで見据えた視点で判断をサポ―トしてくれますよ。

将来の後悔を減らすことにつながるので、まずは相談してみましょう!

海外移住時のiDeCoとNISA、ルールの決定的な違い

iDeCoとNISAはどちらも「非課税制度」ですが、海外移住時の扱いは驚くほど異なります。

この違いを理解していないと、「帰国した時に口座が凍結されていた」「知らないうちに課税されていた」というトラブルに繋がります。

国税庁の「居住者と非居住者の区分」では、1年以上海外に滞在する場合は非居住者と定義されます。

この判定が、iDeCoとNISAの扱いを大きく左右します。

NISAは原則廃止?「5年以内の帰国」なら継続できる特例措置とは

- 出国日の前日までに「継続適用届出書」を提出

- 給与等の支払者からの転任命令等やむを得ない事由による出国

- 5年以内に「帰国届出書」を提出

日本居住者でなくなることで失う「所得控除」のメリットと対策

iDeCo・NISAに共通事項として、「日本での収入がなくなる(非居住者になる)と、所得税・住民税を払わなくなるため、所得控除を受ける対象がなくなる」ことが挙げられます。

つまり、「所得税控除のメリット」がゼロの状態で掛け金を払うことになります。

それでも拠出を続けるべきケースは、以下の通りです。

- 海外赴任が3年以内など短期間で帰国予定がある

- 複利効果を最大化したい

- 40代以下で運用期間が十分に残っている場合

一方、以下のケースに該当する方場合は、運用指図者(積立停止)を選択することが現実的です。

- 海外移住が5年以上で帰国予定が不透明

- 現地での収入が中心になり日本での所得がゼロ

- 50代以降ですでにある程度の資産を積み立てている

- 手数料負担を避けたい場合

判断が難しい場合は、マネーキャリアの無料相談窓口で専門家のアドバイスを受けることをおすすめします。

海外移住時のiDeCo運用、プロが教える「放置」のリスクと最適解

海外移住を機にiDeCoを「とりあえず放置」する方は少なくありません。

しかし、運用指図者として何もせずに維持する選択が、結果的にコストや機会損失につながることもあります。

この章では、放置によるリスクと、後悔しないための考え方を整理します。

運用指図者が支払う「隠れた手数料」のシミュレーション

「積立を休むだけなら損はしない」と思われがちですが、拠出を止めて運用指図者になると、毎月約66円〜171円程度の管理手数料が資産から引かれ続けます。

これは運用成果に関係なく発生する固定コストです。

仮に月171円の場合、10年間で最大約20,520円が手数料だけで減る計算になります。

さらに海外在住中は、日本での所得がないため、所得控除のメリットも受けられません。

このように、所得のない期間にコストを払い続けるべきか、あるいはiDeCo以外の選択肢に切り替えるべきかは、将来の帰国時期や他の資産状況によって判断が分かれます。

一律の正解がないため、非常に高度な判断が求められる領域です。

マネーキャリアの無料FP相談では、海外在住期間や資産全体を踏まえたうえで、今の選択が本当に合理的かを整理できますよ。

まずは予約してみましょう!

帰国後に後悔しないための海外在住中の資産配分

海外在住中の資産配分は、帰国後の家計や老後資金に大きく影響します。

iDeCoを維持する選択が適している場合もあれば、流動性の高い資産や現地での資産運用を重視した方が合理的なケースもあります。

重要なのは、「今の税制」「将来の帰国時期」「他の資産状況」を踏まえて、全体のバランスを考えることです。

マネーキャリアの無料FP相談では、海外移住を前提にiDeCoだけでなく、他の資産も含めて整理し、帰国後まで見据えた判断をサポートしています。

迷ったまま放置する前に、一度プロの視点で確認しておくと安心ですよ!

iDeCoは海外移住でどうなる?まとめ

海外移住をしても、国民年金に加入し続けていれば、iDeCoは継続可能です。

ただし、非居住者になることで所得税・住民税がかからなくなり、所得控除のメリットが使えなくなる点には注意が必要です。

そのため、継続・停止の判断は一律ではなく、滞在期間や帰国時期、他の資産状況を踏まえた個別のシミュレーションが欠かせません。

出発前は手続きに追われがちですが、判断を後回しにすると不利な選択につながることもあります。

海外移住前のタイミングだからこそ、プロに家計全体を整理してもらうことが、安心への近道といえるでしょう。