内容をまとめると

- 専業主婦の年金制度は夫が正社員として安定的に働き、妻は家庭に専念するという単一モデルを前提に設計された。

- あえて厚生年金に入り「自分自身の年金」を月5万円増やす方法や、iDeCoを活用した専業主婦向け資産運用の方法を解説。

- 専業主婦の方におすすめな老後資金の貯め方はFPに相談がおすすめ!

監修者ファイナンシャルプランナー

この記事の目次

- なぜ専業主婦は「ずるい」と叩かれる?不公平と言われる2つの理由

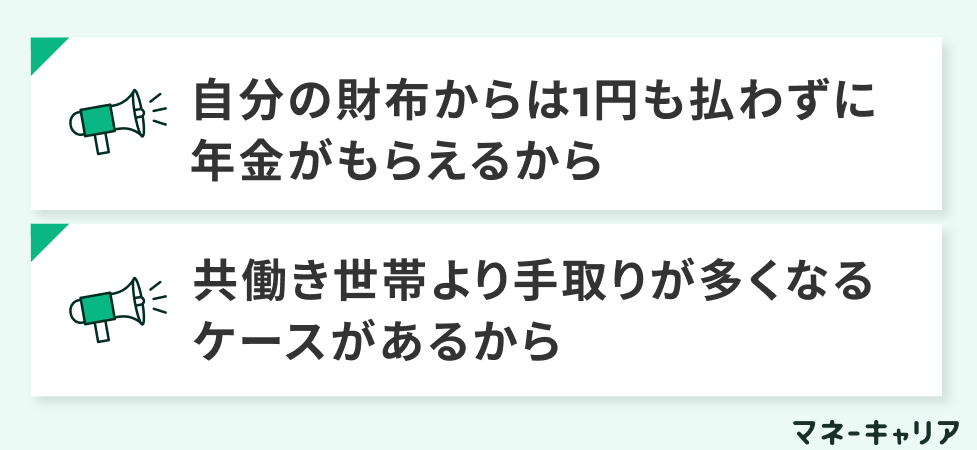

- 自分の財布からは「1円も払わずに」年金がもらえるから

- 共働き世帯より「手取りが多くなる」逆転現象が起きているから

- 専業主婦の年金・第3号は現代の夫婦モデルに合っていない

- 【2026年最新】第3号廃止はいつ?専業主婦の生活への影響

- 制度の完全廃止はまだ。でも「パートの社会保険」は強制加入へ

- 2026年10月「106万円の壁」撤廃で、週20時間以上の労働なら全員支払い

- もし第3号がなくなったら?主婦も「月約1.7万円」の保険料が必要に

- 夫が死んだら「5年で打ち切り」?遺族年金のルールが変わる

- 「一生もらえる」は過去の話で若年層の遺族年金は5年でストップ

- 専業主婦のままでは「月6.9万円」だけで生きていくことに

- 損をしないために!専業主婦が知っておくべき「お金の守り方」

- あえて厚生年金に入り「自分自身の年金」を月5万円増やせるケース

- iDeCo(イデコ)を使って、老後の貯金を非課税で作る

- 新NISAをフル活用し、国の年金に頼らない老後資金を作る

- 専業主婦・パート家庭の家計の不安なら気軽にFPに相談

- 専業主婦の年金はずるいのかまとめ

なぜ専業主婦は「ずるい」と叩かれる?不公平と言われる2つの理由

専業主婦の年金をめぐる不満は、特定の個人に向けられたものではありません。

多くの場合、制度の仕組みが十分に共有されていない中で、「保険料を直接負担している人」と「制度上、個人としては保険料を負担していない人」を比較してしまうことで、不公平感が生まれています。

ここでは、そうした不公平感が生じやすい代表的なポイントを2つ確認します。

自分の財布からは「1円も払わずに」年金がもらえるから

専業主婦が「ずるい」と言われやすい最大の理由は、第3号被保険者の仕組みです。

第3号被保険者は、会社員や公務員である配偶者に扶養されていることで、国民年金保険料を自分で納めなくても老齢基礎年金の受給資格を得られます。

保険料は、配偶者が加入する厚生年金制度全体で支えられており、専業主婦本人が直接支払う形ではありません。

そのため、保険料を毎月納めている単身者や共働き世帯から見ると、「自分は個人として保険料を負担しているのに、専業主婦は個人負担がない」という構図が強く意識されやすくなります。

制度上は被扶養配偶者として正当な仕組みであっても、個人単位での負担有無に差があることが、不公平感につながる要因です。

共働き世帯より「手取りが多くなる」逆転現象が起きているから

| 世帯タイプ | 夫年収 | 妻年収 | 世帯年収 | 社会保険料(本人負担) | 所得税・住民税 | 世帯手取り目安 |

|---|---|---|---|---|---|---|

| 専業主婦世帯 | 700万円 | 0円 | 700万円 | 約103万円 | 約78万円 | 約519万円 |

| 共働き世帯 | 300万円 | 450万円 | 750万円 | 約44万円+約66万円=約110万円 | 約15万円+約32万円=約47万円 | 約518万円 |

※社会保険料率(本人負担分): 厚生年金9.15%、健康保険約4.96%(協会けんぽ・東京都)、雇用保険0.55%で計算

※配偶者控除は夫の年収900万円以下の場合、最大38万円で計算

この例では、共働き世帯の方が世帯年収は50万円も多いにもかかわらず、手取りではその差がほぼ消えてしまいました。

ただし、このような逆転が起こるのは専業主婦世帯の年収が比較的高く、かつ共働き世帯との年収差が小さい限定的なケースです。

専業主婦世帯では配偶者控除(最大38万円)が受けられる一方、共働き世帯では所得税の累進課税により税負担が分散され軽減される傾向があるためです。

共働き世帯は社会保険料を2人分負担しても、逆転は生じにくいのが実状です。

専業主婦の年金・第3号は現代の夫婦モデルに合っていない

第3号被保険者制度が現代の夫婦モデルに合っていない理由は、制度が前提としている働き方と、実際の家計の姿が大きく変わってきたためです。

第3号は、夫が正社員として安定的に働き、妻は家庭に専念するという単一モデルを前提に設計されました。

そうですね、女性の就労は特別なものではなくなって、パートや派遣、契約社員など多様な形で働く人が増えています。

この変化により、「社会保険料を負担する妻(夫)」と「個人負担がない妻(夫)」が、同じ制度の中に混在する構造が生まれてしまったんです。

【2026年最新】第3号廃止はいつ?専業主婦の生活への影響

第3号被保険者制度はすぐに廃止されるわけではありません。

ただし、制度の周辺では、配偶者が「働いている場合」に適用される社会保険ルールが段階的に変わってきました。

そこで本章ではこれまで第3号に該当してきたパート労働者がいる世帯への影響と、専業主婦への影響を整理していきたいと思います。

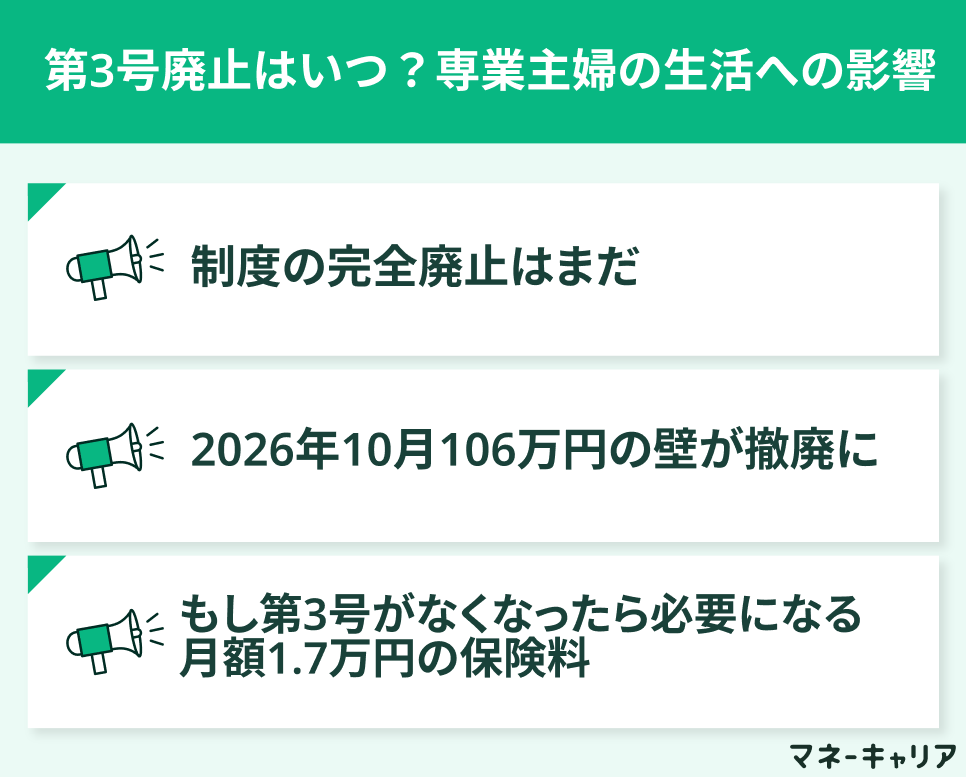

制度の完全廃止はまだ。でも「パートの社会保険」は強制加入へ

まず前提として、第3号被保険者制度の完全廃止は決定していません。

専業主婦で、配偶者の扶養に入り、一定の収入要件を満たしていれば、引き続き第3号として扱われます。

一方で、影響を受けているのは「これまで第3号だったパート就労者」です。

短時間で働いていても、社会保険の適用条件を満たすと、第3号から外れ、本人が厚生年金・健康保険に加入する必要が出てきます。

つまり、制度が廃止されていなくても、第3号として残れる人の範囲が実質的に狭まっているのが現状です。

2026年10月「106万円の壁」撤廃で、週20時間以上の労働なら全員支払い

2026年10月からは、いわゆる「106万円の壁」が撤廃される予定です。

この制度変更の対象は、専業主婦ではなく、配偶者の扶養に入りながらパートなどで働く人です。

無職の専業主婦が、ただちに影響を受けるものではありません。

今回の見直しによる制度上の変更点は次のとおりです。

- 社会保険加入の判断基準が「年収」から「労働時間」へ変更

- 週20時間以上の就労で社会保険加入が原則に

- 年収調整による第3号維持が困難に

この結果、第3号被保険者として残れるかどうかは、いくら稼ぐかではなく、どれだけ働くかで判断されるようになります。

年収ではなく労働時間を基準とすることで、第3号被保険者の対象は実質的に縮小していく見通しです。

これは、パート就労者の社会保険加入を前提とする制度へ移行するための、段階的な見直しと位置づけられます。

もし第3号がなくなったら?主婦も「月約1.7万円」の保険料が必要に

将来、仮に第3号被保険者制度が廃止された場合、専業主婦も国民年金の第1号被保険者として保険料を負担することになります。

2026年度の国民年金保険料は月額16,980円です。

これは現時点で決まっている話ではありませんが、制度変更が起きた場合、家計に直接影響します。

一方で、専業主婦が国民年金保険料を支払ったとしても、将来的に貰える年金額は第3号被保険者であった際と変わりません。

重要なのは、「いつ廃止されるか」ではなく、専業主婦であっても将来の制度変更に備える必要があるという点です。

そんなときは、マネーキャリアに相談してみましょう。

オンラインで無料相談を受け付けているので、ちょっとしたことでも、自宅から気軽に相談できて、解決のヒントを得ることができますよ。

夫が死んだら「5年で打ち切り」?遺族年金のルールが変わる

「一生もらえる」は過去の話で若年層の遺族年金は5年でストップ

遺族年金には、大きく分けて「遺族基礎年金」と「遺族厚生年金」の2種類があります。

- 遺族基礎年金: 国民年金を財源とする制度で、原則として「18歳年度末までの子どもがいる配偶者」に支給され、子どもがいない場合は受給できない

- 遺族厚生年金: 厚生年金に加入していた人が亡くなった場合に、配偶者へ支給される年金

現在の制度では、子どもがいない若年配偶者が遺族厚生年金を受け取れる期間は、原則として5年間の有期給付とされています。

「一生支給される」というイメージは、過去の制度や高年齢層のケースが強く残っていることによる誤解です。

若い世代ほど、遺族年金だけで長期の生活を支える設計にはなっていません。

一方、30歳以上で死別した場合は無期給付ですが、厚生労働省の社会保障審議会では、年齢要件を見直し、有期化を拡大する方向性が継続的に議論されています。

その背景には、共働き世帯の増加や就労機会の変化があり、「遺族年金は生活再建までの支援」という位置づけが強まっている点が挙げられます。

専業主婦のままでは「月6.9万円」だけで生きていくことに

子どものいない専業主婦が夫と死別した場合、遺族基礎年金は支給対象外となり、受け取れるのは遺族厚生年金のみです。

遺族厚生年金は亡くなった夫の老齢厚生年金の報酬比例部分の4分の3で、夫の給与水準と加入期間によって大きく異なります。

たとえば、平均標準報酬額が約55万円で加入期間25年の場合、月額約6.9万円となります。

ただし、40歳以上の妻には中高齢寡婦加算(月額約5.2万円)が65歳まで加算されるため、実際は月額12万円程度になる可能性があります。

一方、30歳未満で子のない妻の場合は5年間限定です。

いずれにせよ、遺族年金だけで安心して暮らせる金額ではありません。

万一に備えて、生命保険の見直しや自身のキャリア形成を考えておくことが大切です。

損をしないために!専業主婦が知っておくべき「お金の守り方」

第3号制度や遺族年金を前提に生活設計をを組むことは、将来の制度変更や家族構成の変化に弱い面があります。

不安を感じたときに重要なのは、「制度に期待する」のではなく、自分で備える選択肢を持つことです。

ここでは、専業主婦が現実的に取れるお金の守り方を整理します。

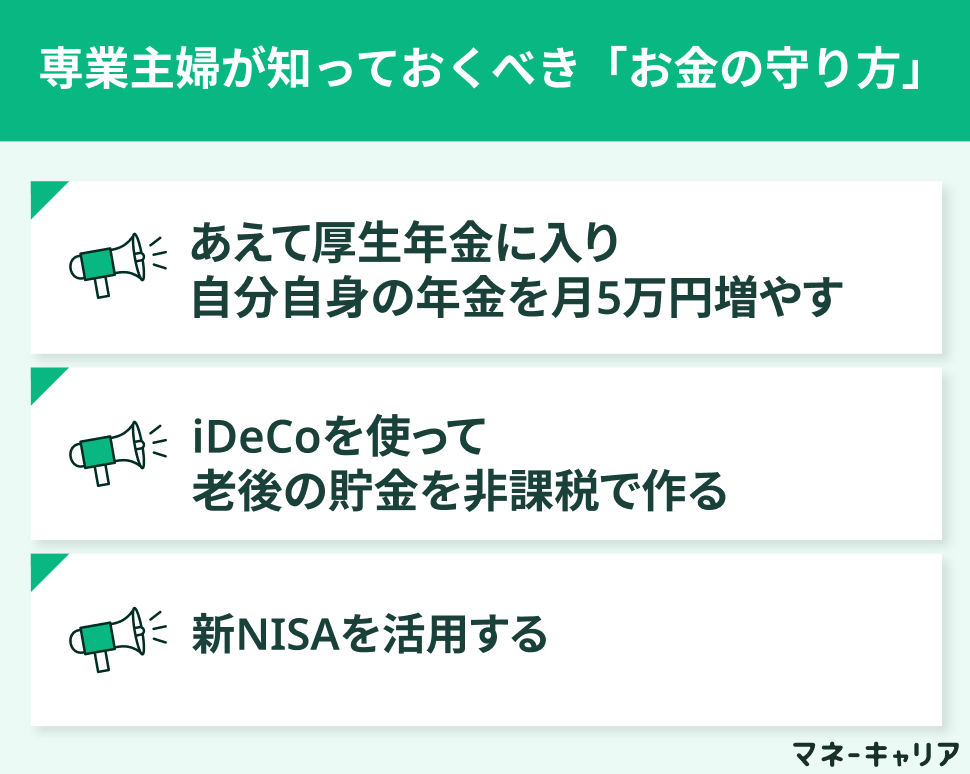

あえて厚生年金に入り「自分自身の年金」を月5万円増やせるケース

専業主婦のまま配偶者の年金や制度に依存するのではなく、「自分名義の年金収入」を確保したい場合、厚生年金に加入する働き方は選択肢の一つです。

厚生年金に加入すると、老齢基礎年金に加えて老齢厚生年金が支給され、配偶者の状況に左右されにくい年金を持てます。

ただし、老齢厚生年金の上乗せ額は収入や加入期間によって大きく異なり、多くのケースでは月数千円〜2万円台にとどまります。

月収25万円以上で20年以上加入するなど、条件が整った場合に月4〜5万円程度になる可能性があります。

現役時代は社会保険料の負担により手取りが減るため、「今の可処分所得」と「老後に自分で使える年金収入」をどう配分するかを、家計全体で判断することが重要です。

iDeCo(イデコ)を使って、老後の貯金を非課税で作る

iDeCo(個人型確定拠出年金)は、専業主婦でも利用できる老後資金づくりの制度です。

第3号被保険者の場合、月2万3,000円まで掛金を拠出でき、掛金は全額が所得控除の対象になります。

専業主婦は所得税の恩恵がほぼ無い場合もありますが、iDeCoの最大の特徴は、運用益が非課税で再投資される点と、老後資金として確実に積み上げられる仕組みにあります。

60歳まで原則引き出せないため、途中で使ってしまう心配がなく、「老後専用の貯金箱」として機能します。

ただし、途中解約ができない点や、運用商品によっては元本割れの可能性もあるため、家計の余裕資金の範囲で使うことが重要です。

新NISAをフル活用し、国の年金に頼らない老後資金を作る

新NISAは、専業主婦でも利用できる非課税の資産形成制度です。

年間投資枠は最大360万円、生涯で1,800万円までの投資元本に対して、運用益が非課税になります。

iDeCoと異なり、いつでも引き出せる点が特徴で、老後資金だけでなく、将来の生活費や緊急資金としても柔軟に使えます。

とくに、配偶者の年金や遺族年金だけに頼らず、「自分で使えるお金」を別枠で持っておけることは、精神的な安心につながります。

一方で、投資である以上、価格変動のリスクは避けられません。

短期の値動きに振り回されず、長期・分散を前提に活用する姿勢が求められます。

そんなときは、専門家であるファイナンシャルプランナー(FP)に無料で相談できる、マネーキャリアを活用しましょう。

何度相談しても無料なので、あなたが安心できるまで、徹底的にサポートしてくれますよ。

専業主婦・パート家庭の家計の不安なら気軽にFPに相談

そんなときは、専門的なFPに相談してみましょう。

マネーキャリアのFPなら、年金・社会保険・貯蓄を含めて家計全体を整理し、専業主婦・パート家庭ごとの選択肢を客観的に確認できますよ。

そうなんですね!

一緒に整理してくれて、一緒に次の選択肢を考えられるなら、安心して相談できそうです。

専業主婦の年金はずるいのかまとめ

専業主婦の年金が「ずるい」と感じられる背景には、第3号被保険者制度という負担が見えにくい仕組みと、共働き世帯が増えた現代とのギャップがあります。

ただし、制度は合法であり、専業主婦だけが一方的に得をしているわけではありません。

一方で、遺族年金の見直しや社会保険の適用拡大など、将来に向けてリスクが増えているのも事実です。

重要なのは、「制度がどうなるか」を議論することではなく、自分の家計ではどんな備えが必要かを把握することです。

専業主婦を続けるのか、働き方を変えるのか、貯蓄や資産形成をどう組み合わせるのかで、老後の安心度は大きく変わります。

こうした判断は、年金・税金・家計をまとめて見ないと答えが出ません。

不安を感じたタイミングで、マネーキャリアのようなFP相談を使い、自分の状況に合った現実的な選択肢を整理することが、遠回りしない対策につながります。