内容をまとめると

- 国民年金の20年以上前の未納分は原則として払えない!

- 65歳から90歳まで25年間受給すると、総額で約200万円以上の差にも…

- 払えない未納分を老後資金で穴埋めする方法はFP相談で確認ができる

監修者ファイナンシャルプランナー

この記事の目次

- 20年以上前の未納分を過去に遡って払うことはできない

- 年金追納・後納ルールの限界は「過去10年以内」

- なぜ20年以上前はダメ?「時効」と「後納制度」が終了した理由

- 国民年金の未納4年で受給額はいくら減る?

- 20年以上前の未納分で減った国民年金を「穴埋め」する3つの裏技

- 「任意加入制度」を使えば、65歳まで保険料を払って満額にできる

- 「厚生年金」に加入して働き続ける

- 追納できない過去分は「iDeCo(イデコ)」で老後資金を作る

- 自分の国民年金の未納期間を正しく調べる方法

- ねんきん定期便のどこを見る?チェックすべき「未加入・未納」の項目

- マイナポータル連携で「20年前の履歴」を確認する手順

- 年金事務所へ行く前に準備すべきこと

- 【FPが解説】国民年金の未納分を払うのと、払わないのとではどっちが得?

- 「未納」より「未加入」が危ない?遺族年金・障害年金がもらえないリスク

- 払った保険料は「約10年」で将来同額の年金を受け取れる

- 年金の受給額が足りるか不安ならFP相談で対策を

- 国民年金で20年以上前の未納を払いたい場合まとめ

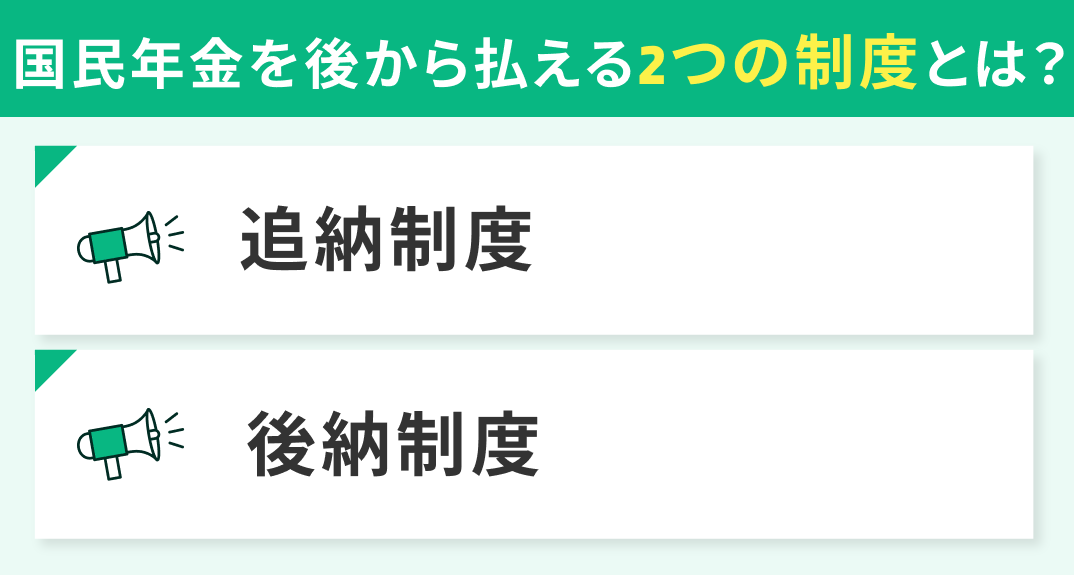

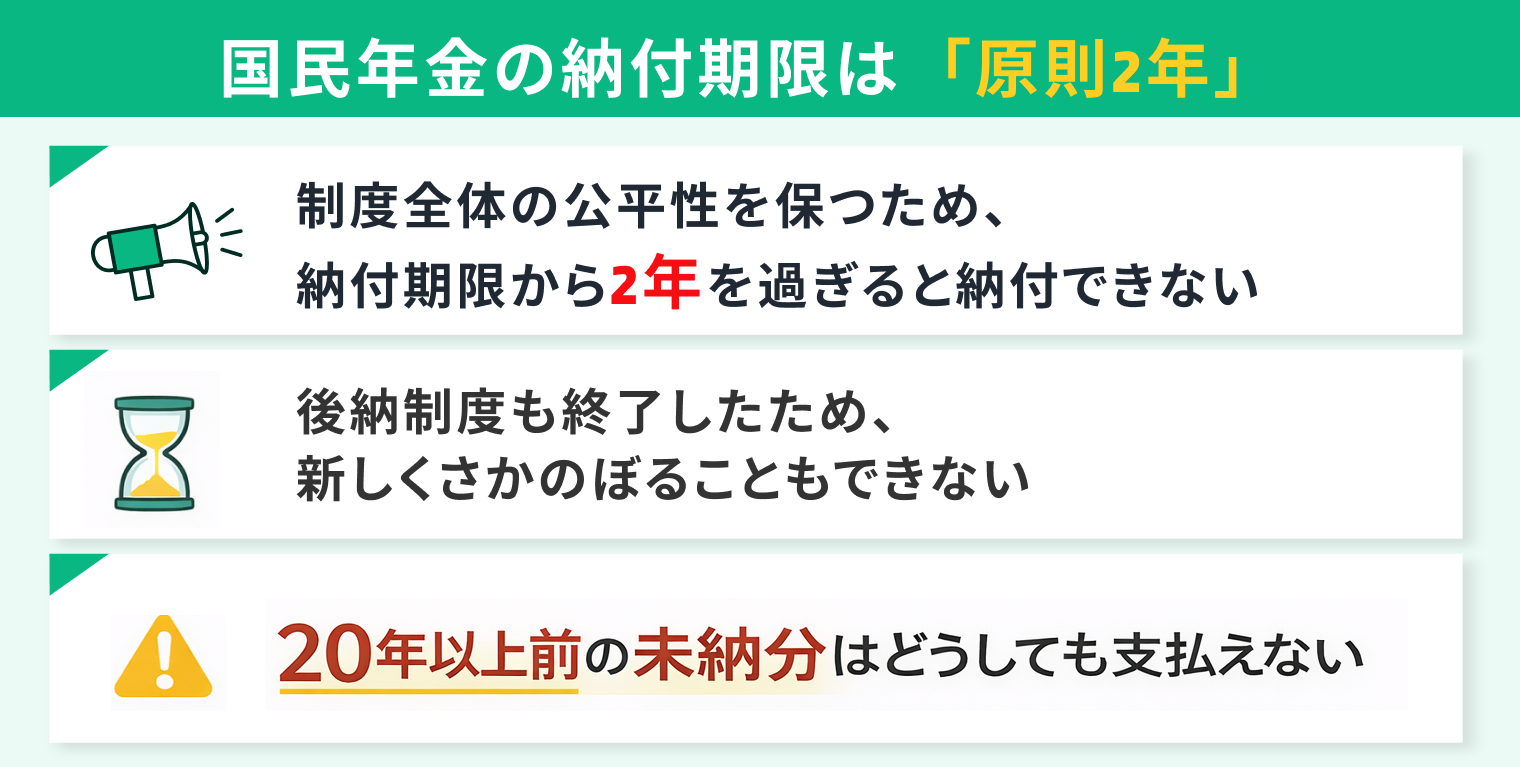

20年以上前の未納分を過去に遡って払うことはできない

年金追納・後納ルールの限界は「過去10年以内」

- 追納制度:保険料の免除や猶予を受けていた期間について、後から保険料を納め直せる仕組み

- 後納制度:過去に未納だった期間をまとめて納付できる特例措置

なぜ20年以上前はダメ?「時効」と「後納制度」が終了した理由

国民年金の未納分は20年以上前まで遡って支払うことはできませんが、もちろんその場合の対策はあるんです。

マネーキャリアなら、あなたにあった対策を無料で説明してくれるので、まずは相談してみましょう!

国民年金の未納4年で受給額はいくら減る?

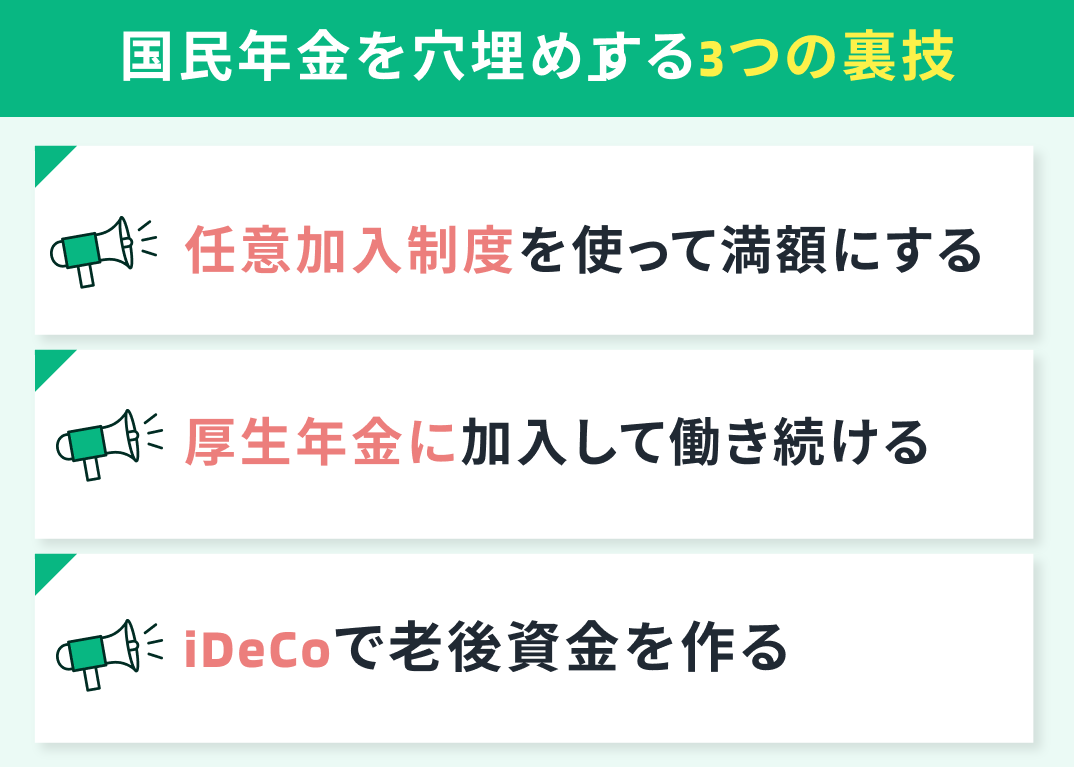

20年以上前の未納分で減った国民年金を「穴埋め」する3つの裏技

「任意加入制度」を使えば、65歳まで保険料を払って満額にできる

国民年金には、60歳以降も保険料を支払える任意加入制度があります。

これは、保険料の納付期間が40年に満たない人が、65歳まで国民年金に任意で加入できる仕組みです。

未納や未加入が原因で受給額が減っている場合でも、加入期間を積み直すことで老齢基礎年金の満額に近づけられます。

20年以上前の未納分を直接払うことはできませんが、将来もらう年金額を増やすという目的では有効な制度です。

「厚生年金」に加入して働き続ける

60歳以降も会社員として働き、厚生年金に加入すると老後資金の安定性は大きく高まります。

厚生年金に加入すると、国民年金に上乗せする形で老齢厚生年金が支給されるため、未納で減った基礎年金を補いやすくなります。

また、厚生年金に加入している期間は国民年金の加入期間としても扱われます。

未納期間を直接埋めることはできなくても、受給額全体を底上げできる点が大きなメリットです。

追納できない過去分は「iDeCo(イデコ)」で老後資金を作る

過去の未納分を年金制度で補えない場合は、iDeCoを使って老後資金を別枠で準備する方法があります。

iDeCoは掛金が全額所得控除となり、運用益も非課税で老後資金を積み立てられる制度です。

年金のように一生支給される仕組みではありませんが、受給額が減った分を資産で補う考え方ができます。

年金制度にこだわらず、老後の生活費全体で考える視点が重要です。

そんなときは、マネーキャリアに相談しましょう!

オンラインにも対応しているので、無料でどこからでも、あなたの不安や疑問を相談できるんです。

自分の国民年金の未納期間を正しく調べる方法

国民年金の未納期間は、思い込みではなく公的記録で正確に確認することが重要です。

ここでは、自宅で確認できる方法から、年金事務所で調べる際の準備までを整理します。

ねんきん定期便のどこを見る?チェックすべき「未加入・未納」の項目

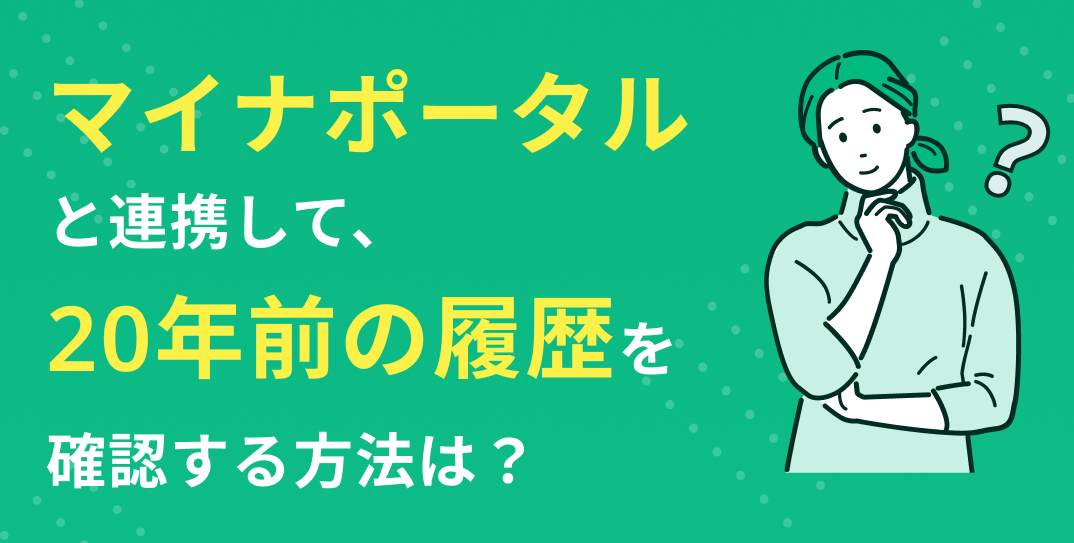

マイナポータル連携で「20年前の履歴」を確認する手順

- マイナンバーカードを使ってマイナポータルにログインする

- 「年金」メニューから「ねんきんネット」を選択して連携設定を完了させる

- ねんきんネットにアクセスし、「年金記録を確認する」をタップ

- 「国民年金加入記録を確認する」ボタンをタップして確認したい年度を選択

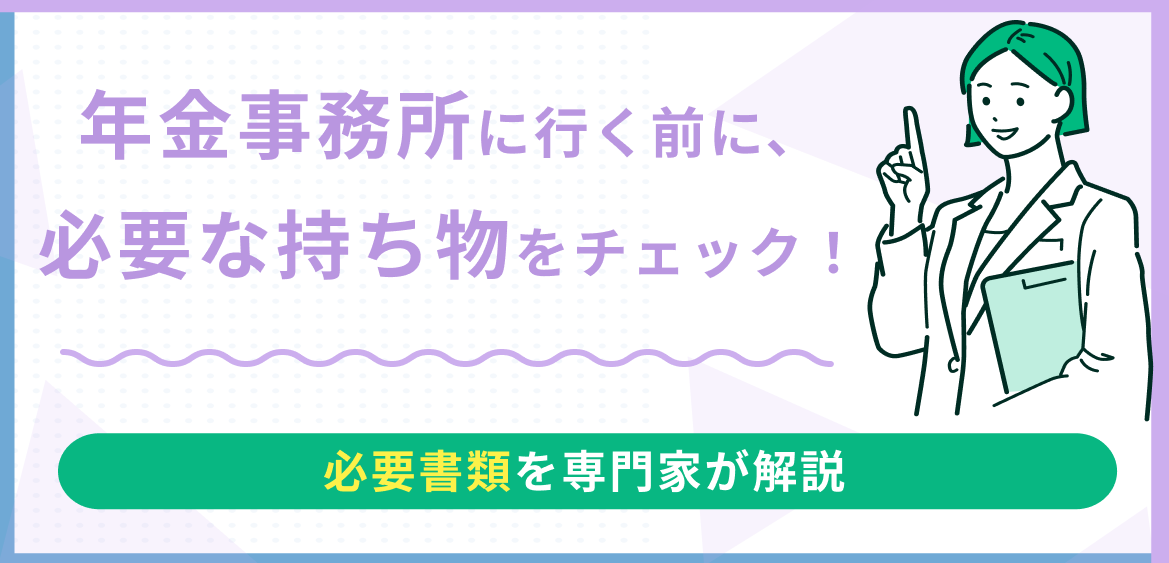

年金事務所へ行く前に準備すべきこと

- マイナンバーカード、または運転免許証などの本人確認書類

- 年金手帳、または基礎年金番号通知書

- 転職や退職、引っ越しなど、加入区分が変わった時期が分かるメモ

【FPが解説】国民年金の未納分を払うのと、払わないのとではどっちが得?

「未納」より「未加入」が危ない?遺族年金・障害年金がもらえないリスク

国民年金の未納と未加入は似ているようで全く異なります。

- 未納:国民年金に加入しているが保険料を納めていない状態

- 未加入:国民年金の加入手続き自体を行っていない状態

とくに注意すべきは未加入期間がある場合で、次のような重大なリスクがあります。

- 病気や事故で障害を負ったときに障害年金を受け取れない

- 死亡時に遺族が遺族年金を受け取れない

これらの年金は保険料納付済期間だけでなく、保険料免除期間も受給資格期間に算入されますが、未加入期間は一切カウントされません。

過去に未加入期間があった場合は、年金事務所で任意加入や追納の相談をすることが重要です。

払った保険料は「約10年」で将来同額の年金を受け取れる

国民年金保険料を納付した場合、将来受け取る老齢基礎年金として約10年で将来同額の年金を受け取れる計算になります。

たとえば、令和6年度の保険料は月額16,980円で年間約20万円ですが、この1年分の納付により将来の年金額は年間約2万円増加します。

65歳から年金を受け取り始めた場合、75歳までの10年間で納付した保険料と同額を受け取れ、それ以降は純粋な利益となります。

日本人の平均寿命は男性が約81歳、女性が約87歳であることを考えると、多くの人は納付額以上の年金を受け取れる見込みです。

また、老齢基礎年金は生涯にわたって受け取れるため、長生きするほど経済的メリットが大きくなります。

年金の受給額が足りるか不安ならFP相談で対策を

国民年金に未納期間がある場合、追納するかどうかだけでなく、老後の生活費に年金がどれだけ足りないのかまで含めて考える必要があります。

任意加入や厚生年金、iDeCoなどの制度は選択肢が多く、どれを使うべきかを間違えると、時間だけが過ぎてしまう可能性があります。

判断を先延ばしにした結果、使えた制度を逃してしまうケースも少なくありません。

次のような不安を感じたら、まずはFPに相談するのが大切です。

こうした不安を感じたときに活用したいのが、無料でFP相談ができるマネーキャリアです。

マネーキャリアでは、年金記録を基に将来の受給額と不足額を整理し、今から取れる対策を数字で確認できますよ。

国民年金で20年以上前の未納を払いたい場合まとめ

国民年金の20年以上前の未納分は、制度上さかのぼって支払うことはできません。

ただし、未納によって減った年金額をそのまま受け入れるしかないわけではなく、任意加入や厚生年金への加入、iDeCoなどを活用することで老後資金を補うことは可能です。

重要なのは、未納期間がどれだけあり、将来いくら不足するのかを数字で把握したうえで対策を選ぶことです。

一人で判断が難しい場合は、

そんなときは、年金と老後資金をまとめて整理できるマネーキャリアで相談してみましょう。

未納対策と老後資金の準備を同時に考えることで、今から取れる現実的な選択肢が見えてくるはずです。