- ダブルワークをしている場合、社会保険の加入条件を満たしたほうに加入することになります。条件を満たしているのが片方だけなら加入するのは片方だけで、両方満たしているなら両方で加入しなければなりません。

内容をまとめると

- ダブルワークをしている場合、社会保険の加入条件を満たした勤め先で加入しなければならない。

- ダブルワークで社会保険に両方の勤め先で加入する場合は、二以上事業所勤務届を提出するのが必要。

- ダブルワークで、完全扶養内で働くなら週20時間未満、税金負担を抑えるなら年収123万円が目安。

監修者ファイナンシャルプランナー

この記事の目次

- ダブルワークの社会保険は片方だけでいい?両方加入が必要?

- 社会保険に加入する基準

- 片方だけで加入する場合

- 両方加入する場合

- どちらも20時間未満の場合

- ダブルワークで社会保険に加入するメリットとデメリット

- メリット

- デメリット

- 【2024年改正】社会保険の適用拡大に自分が当てはまるかチェック

- 適用拡大の変更点

- ダブルワーカーの自分は当てはまる?チェックシートで確認

- なぜバレる?ダブルワークが会社に知られる2つの理由

- 「二以上事業所勤務届」の手続きと注意点

- 二以上事業所勤務届とは

- 二以上事業所勤務届の提出が必要なケースと必要でないケース

- 二以上事業所勤務届を出さないとどうなる?ペナルティと出し忘れた時の対処法

- ダブルワーク・掛け持ちの社会保険でよくある質問

- ダブルワークの場合の社会保険料はどうなりますか?

- 年末調整はどちらで行えばいいの?

- ダブルワークのアルバイト・パートの場合、社会保険の加入手続きは自分で行うの?

- ダブルワークで月いくらまで稼いでいいの?

- ダブルワーク・掛け持ちで損をしないための働き方シミュレーション

- 完全扶養内で働くならダブルワークで週20時間未満

- 178万円を超えると所得税が発生する

- ダブルワークの社会保険加入は片方と両方どちらかまとめ

ダブルワークの社会保険は片方だけでいい?両方加入が必要?

ダブルワークを行う際、社会保険料は両方の会社で払うのか、片方だけで済むのか、いまいちわからない人も少なくないでしょう。

社会保険(健康保険・厚生年金保険)に加入するかどうかは、それぞれの勤務先ごとに労働時間や月収などの加入要件を満たしているかで個別に判断されます。

単にそれぞれの収入を合算して判断するわけではないため、自分の働き方がどのパターンに当てはまるかを確認する必要があります。

ここでは、次の内容を順にみていきましょう。

- 社会保険に加入する基準

- 片方だけで加入する場合

- 両方加入する場合

- どちらも20時間未満の場合

まずは、そもそもどのような条件で社会保険の加入義務が発生するのか、その加入基準から正しく理解していきましょう。

「社会保険」という言葉には広義では雇用保険も含まれますが、今回は分けて考えます。

なぜなら、雇用保険には「メインの勤務先1社でしか加入できない」という決まりがあるからです。

この記事では、ダブルワークで複雑になりがちな「健康保険・厚生年金」に絞って解説します。

社会保険に加入する基準

社会保険(健康保険・厚生年金)への加入義務は、勤務先ごとに個別に判断します。

原則として「正社員の4分の3以上」の時間・日数を働いている場合は加入必須です。それに満たないパート・アルバイトでも、次の5つの要件をすべて満たすと加入対象になります。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(残業代・交通費などを除く)

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

- 従業員51人以上の企業

月額8.8万円に、残業代や交通費、賞与などは含まれません。

そのため「普段は8万円だけど今月は残業が多くて9万円になった」という場合でも、契約上の賃金が変わらなければ、すぐに加入対象になるわけではありません。

- 卒業見込証明書を有しており、卒業前に就職し、卒業後も同じ事業所に勤務予定

- 休学中

- 大学の夜間学部および高等学校の夜間等の定時制の課程など

片方だけで加入する場合

ダブルワークの社会保険への加入について、片方の会社だけで加入するケースは多いです。

例えば「本業はフルタイム正社員、副業は週5時間のアルバイト」のような働き方の場合です。

この場合、社会保険の加入条件を満たしている勤務先でのみ社会保険に加入することになります。

また、社会保険料は、加入している会社の給与(標準報酬月額)のみをもとに計算されます。

標準報酬月額とは、簡単に言うと「社会保険料や給付額などを計算するための基準となる金額」のことです。

両方加入する場合

もし、ダブルワークをしている両方の勤務先で加入要件を満たしている場合は、2社とも社会保険に加入する必要があります。

この場合、自分で年金事務所へ「二以上事業所勤務届」という書類を提出しなければなりません。

手続きをすると、2社の給与を合算した額をもとに「全体の標準報酬月額」が決定します。

そのうえで、決定した保険料をそれぞれの会社の給与額に応じて按分し、各会社の給与から天引きされる仕組みです。

按分とは「A社では7割B社では3割」のように、比率に応じて分けることをいいます。

決して保険料が2倍になるわけではないので、安心してください。

2つの勤務先で社会保険に加入しても、健康保険証は1枚です。

「二以上事業所勤務届」を提出する際は、事務手続きの窓口となる会社(選択事業所)を自分で1つ選びます。 保険証は、その選んだ会社が加入している健保から発行される1枚だけを使います。

2つの会社で加入していても、保険証が2枚になるわけではないので管理は難しくありません。

なお、現在はマイナ保険証への移行が進んでいます。就職や転職時の保険証切り替えが不要となるなどのメリットがあります。

どちらも20時間未満の場合

ダブルワークでどちらも労働時間が20時間未満の場合、もしくはその他の加入条件をどちらでも満たしていない場合は、社会保険には加入できません。

社会保険に加入できない場合は、状況に合わせて次のどちらかの手続きを自分で行わなければなりません。

- 国民健康保険(国保)・国民年金に加入する

- 家族の扶養に入る

また、もし年収が130万円未満かつ被保険者の年収の2分の1未満などの条件を満たす場合は、家族の扶養(社会保険上の扶養)に入ることも可能です。

例えば、配偶者(例えば夫)が会社員で社会保険に加入しており、自身が収入などの要件を満たしているケースです。

扶養に入ると、健康保険料や年金保険料(国民年金第3号被保険者となる場合)は自分で払う必要がありません。

国民健康保険や国民年金に加入する場合、給料からの天引きにはならず、保険料は自分で納付する必要があります。

また、この場合は厚生年金が上乗せされないため、社会保険に加入する場合と比べて将来受け取る年金額が少なくなることを覚えておきましょう。

「ダブルワークをしているけど自分がどれに当てはまるのかよくわからない」「転職やシフトの都合上これからの労働時間が不明瞭」という人は、一度マネーキャリアでFPに無料相談してみるのがおすすめです。

ダブルワークで社会保険に加入するメリットとデメリット

ダブルワークで社会保険に加入することには、メリットもデメリットもあります。

ここでは、メリットとデメリットをそれぞれ詳しくみていきましょう。

メリット

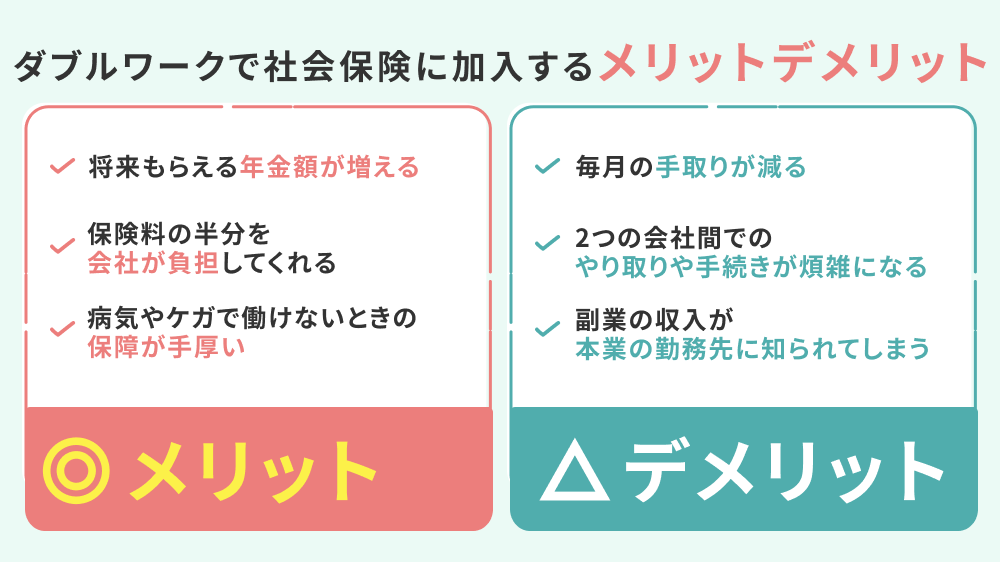

ダブルワークで社会保険に加入する主なメリットは次の3つです。

- 将来もらえる年金額が増える

- 保険料の半分を会社が負担してくれる

- 病気やケガで働けないときの保障が手厚い

社会保険は会社に取られるお金というネガティブなイメージがあるかもしれませんが、メリットは大きいです。

民間の保険で年金や万が一の給付金などを契約しようとすると、さらに高額な保険料がかかります。

万が一の病気やケガと将来への備えを同時にできるため、リスク対策としては非常に優秀です。

デメリット

ダブルワークで社会保険に加入する主なデメリットは次の3つです。

- 毎月の手取りが減る

- 2つの会社間でのやり取りや手続きが複雑になる

- 副業の収入が本業の勤務先に知られてしまう

社会保険料が引かれることで確かに手取り額は減りますが、その分税金の負担も小さくなります。

支払った分の社会保険料は「社会保険料控除」として所得から差し引かれるため、結果的に税金自体は少なくなるのです。

そのため、単に目先の手取り額だけを見るのではなく、税金の減少も含めた総合的な手取り額に注目するのが重要です。

とはいえ「手取りが減るデメリット」と「税負担が減って保障が手厚くなるメリット」のどちらが大きいのかは、年収や家族構成、将来のライフプランなどによって大きく異なります。

そこで、マネーキャリアでお金の専門家であるFPに一度無料相談してみるのがおすすめです。

FPに相談することで、あなたの状況をもとに、ダブルワークで社会保険に加入することの影響についてわかりやすく知れます。

マネーキャリアなら納得いくまで何度でも無料で相談できるので、まずはお気軽にご活用ください。

【2024年改正】社会保険の適用拡大に自分が当てはまるかチェック

2024年10月より、社会保険の適用範囲が拡大されています。

また、今後はさらに社会保険の適用範囲が広くなっていくことが決まっています。

ここでは、今回の適用拡大の変更点と、あなたに当てはまるかどうかのチェックシートを紹介するので、ぜひ参考にしてください。

適用拡大の変更点

2024年の改正で変更されたのは「企業の従業員数の基準」です。

2024年10月より、従業員数51人以上の勤め先が対象となりました。

これまでの企業規模の変更の流れは、次の通りです。

| 改正年月 | 内容 |

|---|---|

| 2016年10月~ | 従業員数501人以上の勤め先 |

| 2022年10月~ | 従業員数101人以上の勤め先 |

| 2024年10月~ | 従業員数51人以上の勤め先 |

社会保険の対象となる企業規模は年を追うごとに基準が縮小されています。これまでは対象でなかった勤め先も、今回の改正で対象になる可能性があります。

今回の改正によって自分の勤め先が当てはまる可能性がある人は、人事担当者に確認してみましょう。

ダブルワーカーの自分は当てはまる?チェックシートで確認

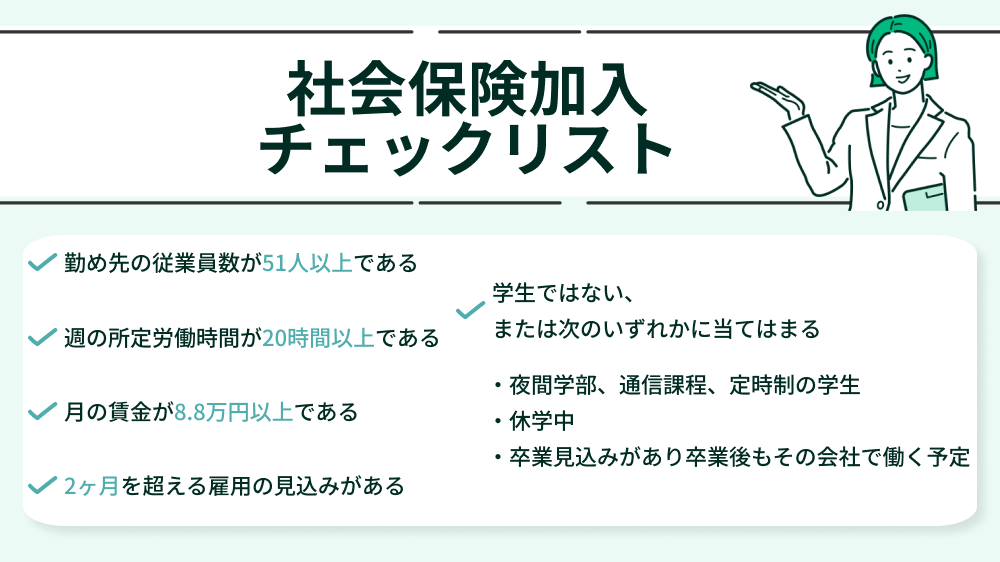

ダブルワークをしている場合、社会保険に加入すべきかどうかは会社単位で判断します。

加入すべきかどうかのチェックリストを作ったので、勤め先ごとにチェックしてみてください。

- 勤め先の従業員数が51人以上である

- 週の所定労働時間(残業時間は含まない)が20時間以上である

- 残業代・交通費・賞与などを除いた月の賃金が8.8万円以上である

- 2ヶ月を超える雇用の見込みがある

- 学生ではない、または次のいずれかに当てはまる

・夜間学部、通信課程、定時制の学生

・休学中の学生

・卒業見込みがあり卒業後もその会社で働く予定の学生

ダブルワークをする際の社会保険や税金については、なかなか理解しにくいことも多いでしょう。

社会保険や税金について少しでも不安がある人は、マネーキャリアの無料FP相談をご活用ください。

FPへ相談することで、あなたの状況をヒアリングしたうえでどんなメリットや注意点があるのかを確認できます。

ダブルワークをしている自分は社会保険に加入しなければならないのか、加入したらどうなるのか、お得にするにはどうしたらいいのかなど、さまざまな不安や疑問をFP相談で解決しましょう。

累計相談実績10万件以上を誇るマネーキャリアでは、トップクラスの専門性と満足度を備えたFPに何度でも無料でお金の相談ができます。

オンラインで気軽に相談できるので、まずは下記のボタンから相談予約をしてみてください。

なぜバレる?ダブルワークが会社に知られる2つの理由

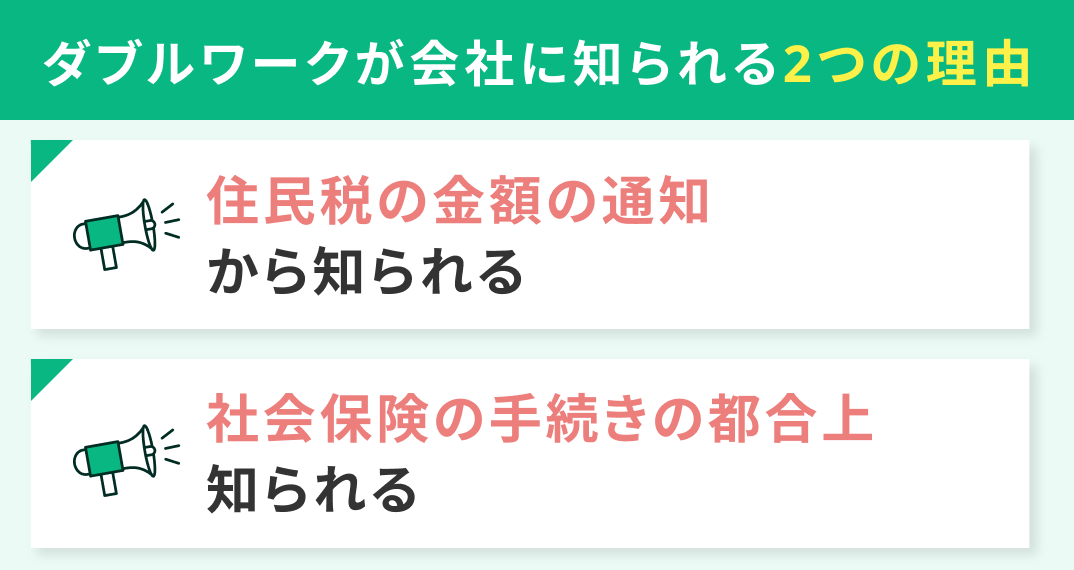

ダブルワークが会社に知られる主な理由は、主に次の2つです。

- 住民税の金額の通知から知られる

- 社会保険の手続きの都合上知られる

住民税は、すべての勤務先の収入を合算して計算されます。特にアルバイトなどの給与所得の場合、その住民税の通知書は原則として給与が多いほうの会社にまとめて届く仕組みとなっています。

ここで、金額が増えていることで担当者に気づかれるケースがあるのです。

ダブルワークをしている両方の会社で社会保険に加入する場合は、二以上事業所勤務届という書類の提出が必要となります。

「二以上事業所勤務届」の手続きと注意点

ダブルワークをしていて両方の会社で社会保険の加入条件を満たした場合は「二以上事業所勤務届」を年金事務所に提出しなければなりません。

ここでは、二以上事業所勤務届について、次の内容を解説します。

- 二以上事業所勤務届とは

- 二以上事業所勤務届の提出が必要なケースと必要でないケース

- 二以上事業所勤務届を出さなかったときのペナルティと出し忘れた時の対処法

二以上事業所勤務届とは

二以上事業所勤務届とは、2つの勤務先で社会保険の加入条件を満たした場合に、保険料の分担を決定するための申告書のことです。

社会保険は「1人1つの番号」で管理する原則があるため、この申告書による届け出が必要です。

二以上事業所勤務届は、主に次の2つの役割を果たします。

- 保険証の発行元を決める

- 保険料を計算・按分する

この手続きをすることで、2つの会社での社会保険への加入記録が統合されます。

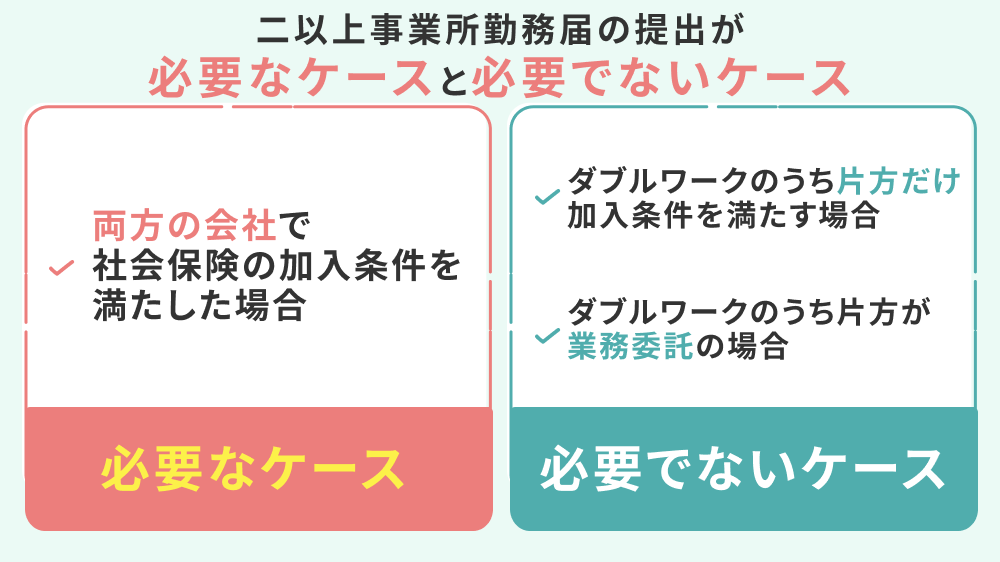

二以上事業所勤務届の提出が必要なケースと必要でないケース

二以上事業所勤務届の提出が必要なケースは、「両方の会社で社会保険の加入条件を満たした場合」のみです。

週あたりの所定労働時間が20時間以上であること、月額賃金が8.8万円以上であることなどの条件を、ダブルワークをしている両方の会社で満たした場合のみ、この書類を提出します。

逆に、提出が必要でないケースは次の通りです。

- ダブルワークのうち片方だけ社会保険の加入条件を満たす場合

- ダブルワークのうち片方が業務委託の場合

特に注意したいのが、ダブルワークのうち一方が、アルバイトやパートなどの雇用契約ではなく、業務委託契約(フリーランス)の場合です。

業務委託契約の場合は社会保険の適用外となるため、二以上事業所勤務届の提出は必要ありません。

二以上事業所勤務届を出さないとどうなる?ペナルティと出し忘れた時の対処法

二以上事業所勤務届を出さなかった場合、罰金などの法的な罰則はないものの、金銭的または事務的に次のようなデメリットが発生します。

- 過去にさかのぼって精算される可能性がある

- 保険料の二重払いや過払いが発生する

二以上事業所勤務届を出すケースはレアなので、会社の人事担当者も手続きに慣れていないことが少なくありません。

「書類の書き方がわからない」「過去分はどうなるの?」などの疑問は、FPへの無料相談でスムーズに解決しましょう。

確定申告が必要になるケースも多いため、単に社会保険の手続きだけでなく、あなたの働き方に合う税金対策や控除の活用法についても、プロであるFPに相談してみてください。

マネーキャリアなら、お金に関する不安ならなんでも、何度でも無料で相談できます。

マネーキャリアの相談員はFP資格取得率100%で、実績が豊富なトップクラスのプロです。

少しでも不安がある場合は、お気軽に相談を申し込んでみてください。

ダブルワーク・掛け持ちの社会保険でよくある質問

ここでは、ダブルワーク・掛け持ちの社会保険に関してよくある質問を4つ紹介します。

- ダブルワークの場合の社会保険料はどうなりますか?

- 年末調整はどちらで行えばいいの?

- ダブルワークのアルバイト・パートの場合、社会保険の加入手続きは自分で行うの?

- ダブルワークで月いくらまで稼いでいいの?

ダブルワークの場合の社会保険料はどうなりますか?

両方で加入する場合は合算して按分されますが、片方だけ加入ならその会社の給与のみで計算されます。

ダブルワークの2社とも加入条件を満たす場合、それぞれの給与を合計した額をもとに保険料が決定されます。

その総額を、給与額の比率に応じて2社で按分し、それぞれの会社で天引きが行われるのです。

ダブルワークの片方だけで社会保険に加入する場合は、加入する会社の給与額だけで社会保険料が計算され、その会社から天引きされます。

年末調整はどちらで行えばいいの?

「扶養控除等申告書」を提出している本業のほうの会社でのみで行います。

年末調整は、原則として1つの会社でしか行うことができません。通常は、メインの収入源である本業の会社で行います。

年末調整が行われないもう一方の会社の収入については、基本的に自分で確定申告をして税金を精算する必要があります。

ダブルワークのアルバイト・パートの場合、社会保険の加入手続きは自分で行うの?

社会保険への加入手続きは会社が行いますが、年金事務所への二以上事業所勤務届は原則として自分で行います。

まず、それぞれの会社での「資格取得届(加入手続き)」は、各会社の人事担当者が行います。

ただし、それだけでは二重加入になってしまうため、保険料を正しく計算するために、二以上事業所勤務届をあなた自身が年金事務所へ提出する必要があります。

なお、会社が代行してくれる場合もあるため、担当者に確認してみるとよいでしょう。

ダブルワークで月いくらまで稼いでいいの?

ダブルワークで稼ぐ金額に法的な上限はありませんが、扶養を外れたくない場合は注意が必要です。

社会保険に加入する場合はいくら稼いでも問題なく、むしろ稼げば稼ぐほど将来の年金は増えます。

一方で、社会保険に入らず親や配偶者の扶養内で働きたい場合は、年収が130万円(月額約10.8万円)を超えないように調整する必要があります。

このラインを超えると、扶養を外れて自分で保険に加入する必要があり、保険料を自分で負担しなければなりません。

度重なる税制改正や適用拡大により、ダブルワークをしている場合の社会保険のルールは複雑になっています。

「自分はあとどれくらい働ける?」「本当に扶養内で収められる?」などの疑問を、自分だけで解消するのは大変でしょう。

そこでおすすめなのが、マネーキャリアの無料FP相談です。

マネーキャリアなら、会社に知られることなく、あなたの状況に合わせた具体的なシミュレーションができたり、扶養内で損なく働くための客観的なアドバイスをもらえたりします。

マネーキャリアで対応する相談員は、トップクラスの専門性と満足度を兼ね備えたFPのみです。

オンラインで好きな場所にいながら気軽に相談できるので、まずは相談予約をしてみてください。

ダブルワーク・掛け持ちで損をしないための働き方シミュレーション

ダブルワークや掛け持ちをするうえで避けては通れないのが「どれくらい働くと何がどれくらい引かれるのか」という計算でしょう。

何も気にせずダブルワークを続けた結果、社会保険料や税金の支払いによって、労働時間は増えても手取りがあまり変わらないというケースも少なくありません。

ダブルワークで損をしないためには、事前に知識をつけておくことが重要です。

ここでは、社会保険と税金の2つの面から、具体的なシミュレーションをしてみましょう。

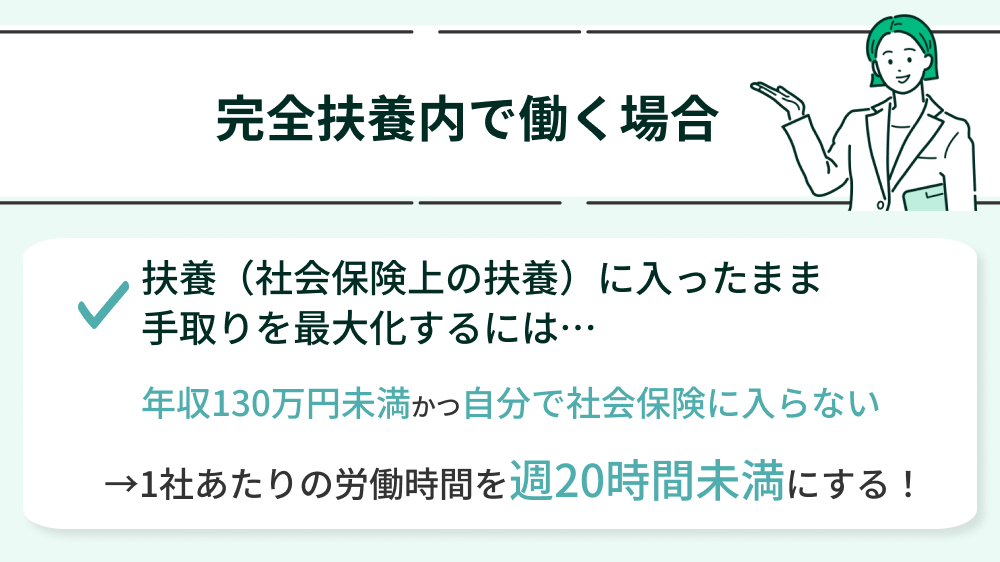

完全扶養内で働くならダブルワークで週20時間未満

扶養(社会保険上の扶養)に入ったまま手取りを最大化するには「年収130万円未満」かつ「自分で社会保険に入らない」という2つの条件を満たす必要があります。

たとえ年収が低くても、1社で週20時間以上働くとその会社で社会保険に加入しなければならない可能性があり、そうなると即座に扶養から外れてしまいます。

完全扶養内で働くためには、1社あたりの労働時間を週20時間未満にすることが必要です。

ここで、次のシミュレーションをみてみましょう。

| Aさん | Bさん | |

|---|---|---|

| 働き方 | 1社で週25時間 | 2社で週25時間 (15時間+10時間) |

| 社会保険 | 加入 | 対象外 |

| 扶養 | 外れる | 扶養のまま |

| 給与額面 | 100,000円 | 100,000円 |

| 保険料 | ▲14,400円 | 0円 |

| 手取り額 | 約85,600円 | 100,000円 |

※保険料の内訳は、健康保険料(約4,860円)・厚生年金保険料(8,967円)・雇用保険料(550円)の合算概算値です。

※保険料の算出条件は、東京都の「保険料額表」に基づき、40歳未満(介護保険料なし)・標準報酬月額9.8万円・雇用保険料率0.55%としています。

参照:全国健康保険協会「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

参照:厚生労働省「令和7(2025)年度 雇用保険料率のご案内」

なお、Bさんの方法では社会保険料は引かれませんが、2社の合計年収が130万円を超えると、今度は年収要件により扶養から外れてしまいます。

ダブルワークの場合は、合計額の管理を徹底しましょう。

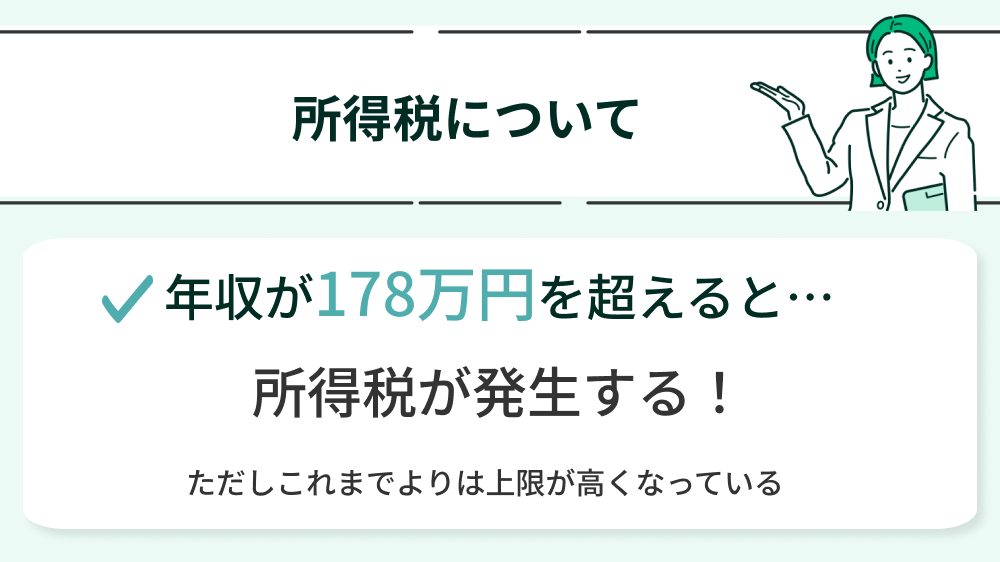

178万円を超えると所得税が発生する

2026年1月より、所得税がかかり始めるボーダーライン(年収の壁)が、これまでの103万円や160万円からさらに引き上げられ、178万円となりました。

これにより、年収178万円までは所得税がかからないようになっています。

ここでは、仮に年収170万円を稼いだ場合の手取りへの影響を、新旧の制度でシミュレーションして比較してみましょう。

| ~2024年 | 2025年 | 2026年~ | |

|---|---|---|---|

| 所得税の壁 | 103万円 | 160万円 | 178万円 |

| 課税対象額 | 67万円 | 10万円 | 0円 |

| 所得税額 | 33,500円 | 5,000円 | 0円 |

※給与収入から「給与所得控除」と「基礎控除」を差し引いた額(課税所得)に、所得税率(5%)を乗じて算出しています。

※便宜上、所得税のみでシミュレーションしています。

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

シミュレーションからもわかるとおり、同じ年収でも所得税の金額が大きく異なります。

今までは、働きすぎると損をするからとシフトを調整していた人も、上限が大幅に高くなったことでこれからはより多く稼げるようになりました。

ただし、この178万円というのはあくまで所得税が発生するかどうかのラインであり、社会保険の壁(130万円の壁など)は別のルールに基づいています。

178万円ギリギリまで働くと社会保険料の支払いは発生する可能性が高いため、総合的な手取り額の計算には注意しましょう。

こういった税金や社会保険周りの制度は変わることも多く「結局どれくらいまでなら稼いでいいの?」と不安になる人も少なくないでしょう。

これからパート・アルバイトを掛け持ちする予定の人や本業のかたわら副業を始めようと思っている人、お子さんに扶養内で働いてほしいと思っている人などは、ぜひマネーキャリアの無料FP相談をご活用ください。

複雑な税金・社会保険などの制度の仕組みや計算、世帯全体の手取りを最大化するための働き方など、さまざまなアドバイスをもらえます。

あなたの状況を踏まえたうえで客観的なアドバイスがもらえるので、少しでも気になることがある人は、ぜひすぐに無料相談をご利用ください。

ダブルワークの社会保険加入は片方と両方どちらかまとめ

ダブルワークをしている場合、社会保険の条件を満たした勤め先で加入する必要があります。

片方だけ満たしていれば片方だけで加入し、両方満たしていれば両方で加入します。

ダブルワークで損をしないためには、次の2つを意識しましょう。

- 完全扶養内で働くなら労働時間をどちらも週20時間未満にする

- 年収が178万円を超えると所得税が発生する