70歳以上、80歳以上で夫死亡となったとき、「今さら遺族年金はもらえないのではないか」と不安に感じる方は少なくありません。

年金制度は現役世代向けの情報が多く、高齢になってから、70歳以上で夫死亡したときの遺族年金については正確な情報が届きにくいのが実情です。

しかし実際には、70歳以上・80歳以上での夫死亡であっても、条件を満たせば遺族年金を受け取れるケースは多くあります。

一方で、自分の年金との併給や計算方法を誤ると、本来受け取れるはずの金額より少なくなってしまうリスクもあります。

そこで本記事では、制度の全体像から、70歳以上で夫死亡したときの具体的な受給額の目安、手続きの注意点までを、FPの視点で整理します。

内容をまとめると

- 夫死亡が70歳以上・80歳以上であっても遺族年金を受給できる可能性があり、「亡くなった方がどの年金制度に加入していたか」にもとづいて判断される。

- 遺族厚生年金の基本額は、亡くなった方の老齢厚生年金(報酬比例部分)の4分の3

- 自分の年金と併せて「最も手元にお金が残る」受け取り方と手続き方法はマネーキャリアに相談するのがおすすめ!

監修者ファイナンシャルプランナー

この記事の目次

- 70歳・80歳以上でも遺族年金はもらえる?

- 70歳・80歳以上の遺族年金受給の可否

- 受給できる人の条件

- 70歳・80歳以上の方が遺族年金を受け取る際の注意点

- 【早見表】夫の年金額からわかる「あなたの遺族年金の受給額目安」

- 夫の現役時代の収入別・遺族年金の受給額シミュレーション

- 専業主婦の場合の遺族年金の受給額シミュレーション

- 70代・80代の平均的な遺族年金の受給額

- 自分の年金と遺族年金は両方もらえる?

- 65歳以降は年金が差額支給になる

- 専業主婦と共働きでは受取額が異なる

- 受給額を多く受け取るための遺族年金の計算の仕方

- 【手続きガイド】夫の死亡後、遺族年金はいつまでに・どこで申請すべきか

- 死亡後にすぐやるべき年金停止と請求とは

- 年金事務所への必要書類チェックリスト

- 【Q&A】別居中の夫の死亡や、10年以上前の死亡でも請求できる?

- 【シミュレーション】遺族厚生年金の計算方法をわかりやすく解説

- 報酬比例部分の3/4とは?プロが教える簡易計算式

- 昭和31年4月1日以前生まれの妻に適用される「経過的寡婦加算」

- 最終的にいくら手元に残るか計算

- 遺族年金の複雑な計算は「マネーキャリア」へ

- 多くの方が迷う「最も手元にお金が残る受給パターン」を算出

- 相続・税金・老後の住まいまでスマホ1つでまとめて無料相談

- 70代・80代の家族を持つ方からも選ばれる理由と安心のサポート体制

- 70歳以上で夫が死亡した際の遺族年金はいくらもらえるのかまとめ

70歳・80歳以上でも遺族年金はもらえる?

遺族年金の受給の可否は、年齢だけで判断される制度ではなく、亡くなった方の年金の種類や家族関係によって結論が分かれます。

ここでは、70歳以上・80歳以上で夫死亡したときに遺族年金が支給されるかを、制度の基本から整理します。

70歳・80歳以上の遺族年金受給の可否

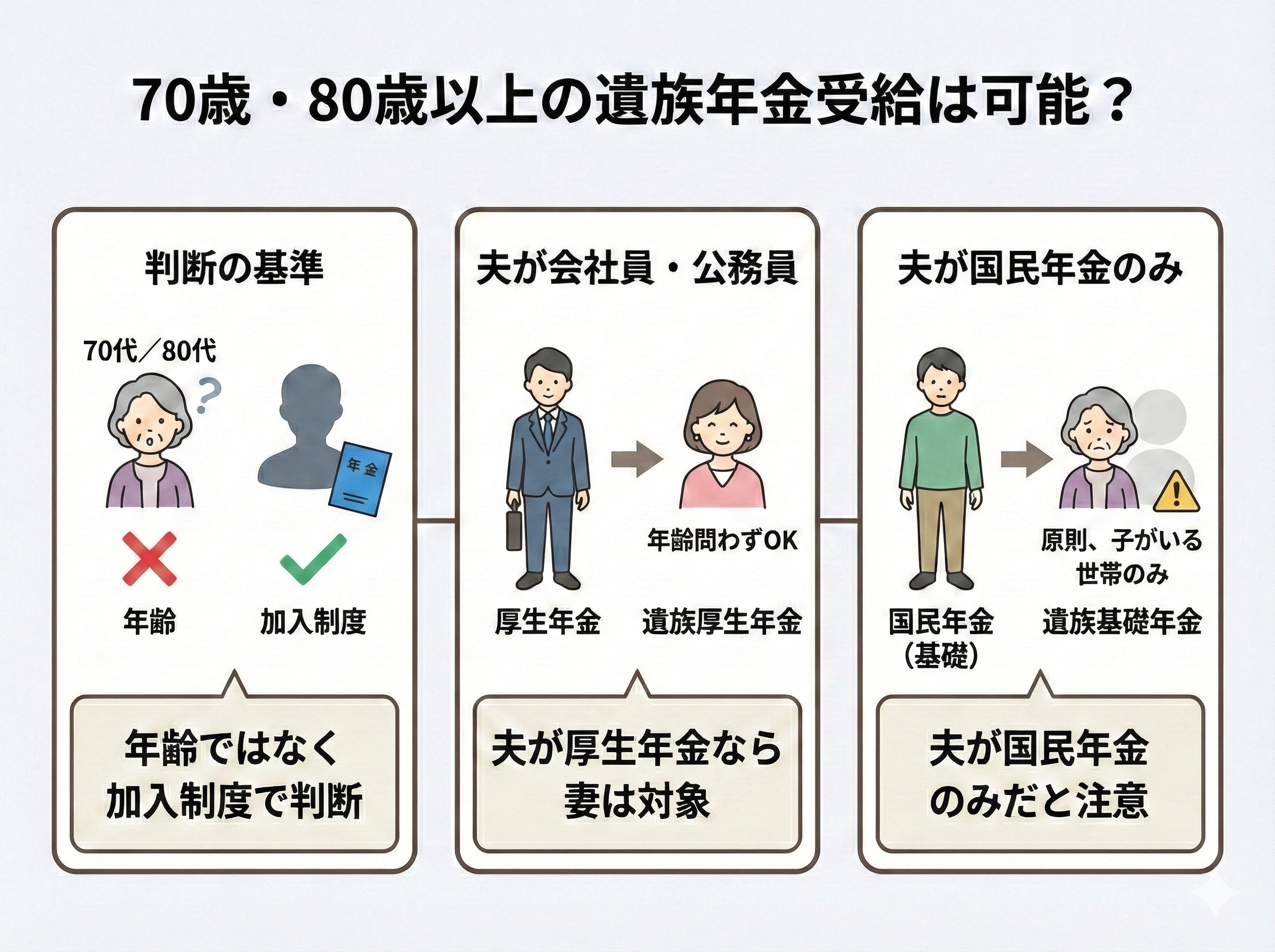

夫死亡が70歳以上・80歳以上であっても遺族年金を受給できる可能性はあります。

70歳以上での夫死亡にともなう遺族年金は「遺族の年齢」ではなく、「亡くなった方がどの年金制度に加入していたか」にもとづいて判断されます。

夫が会社員や公務員として厚生年金に加入していた場合、妻は年齢に関係なく遺族厚生年金の対象となります。

一方、夫が国民年金のみで老齢基礎年金を受給していた場合、原則として遺族基礎年金は子どもがいる世帯に限定されます。

受給できる人の条件

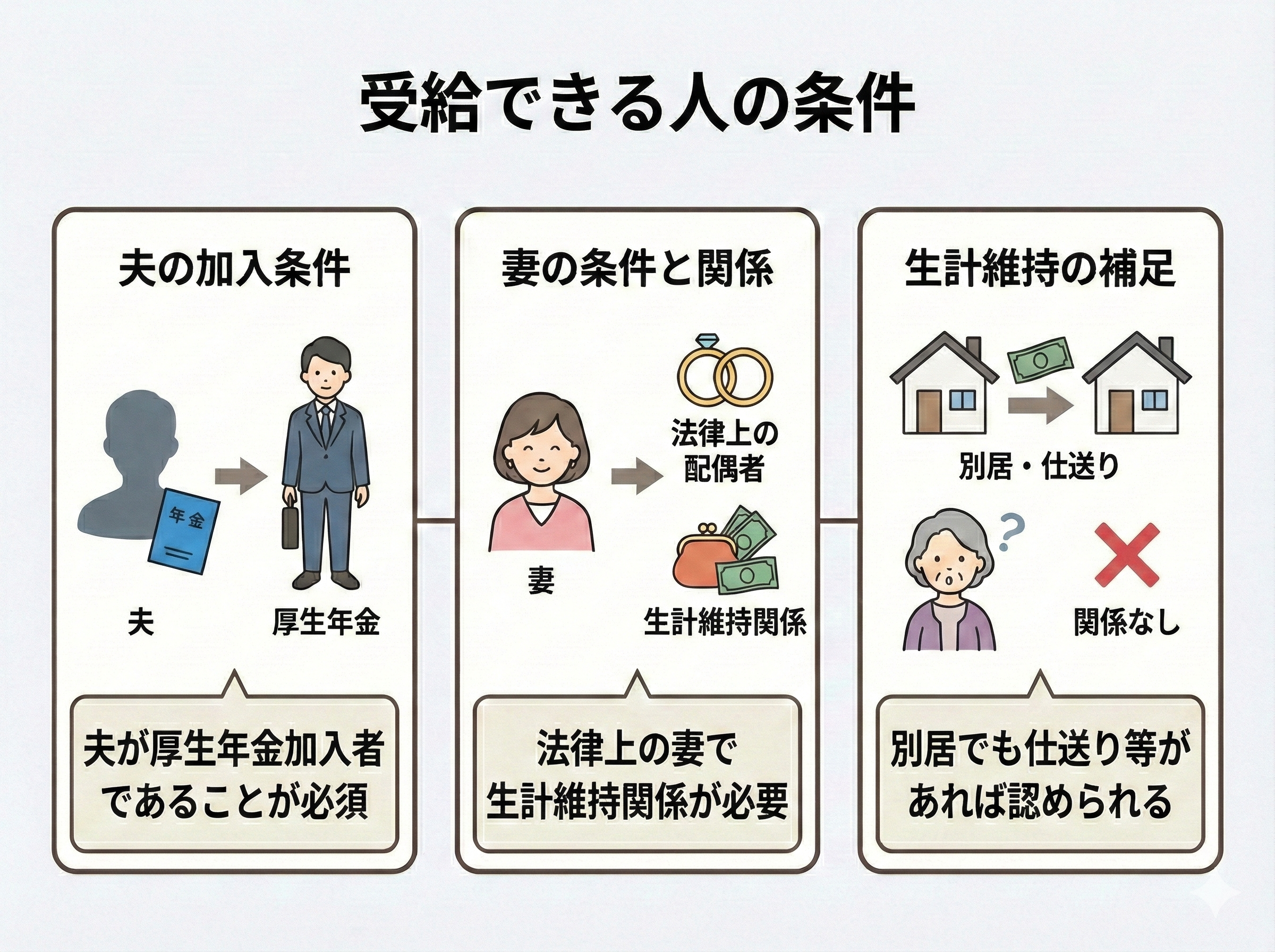

夫死亡が70歳以上・80歳以上で遺族年金を受給するためには、いくつかの条件を満たす必要があります。

まず前提として、亡くなった夫が厚生年金の被保険者、または厚生年金を受給していたことが重要です。

次に、妻が法律上の配偶者であり、生計を同一にしていた、もしくは生計を維持されていた関係にあったことが求められます。

70歳・80歳以上の方が遺族年金を受け取る際の注意点

70歳以上・80歳以上で遺族年金を受け取るときには、いくつか注意すべき点があります。

- 自分の老齢年金と遺族年金は、そのまま両方満額受け取れるとは限らない

- 65歳以降は「差額支給」となり、計算方法を誤ると受給額が少なくなる

- 経過的寡婦加算など、年齢や生年月日により適用される加算が異なる

- 請求手続きをしなければ、遺族年金は自動的には支給されない

これらを把握せずに、夫死亡後の手続きを進めると、本来受け取れるはずの金額を逃してしまう可能性があります。

そんな不安は、マネーキャリアで解消しましょう!

年金に詳しいファイナンシャルプランナー(以下、FP)が、あなたの不安を丁寧にヒアリングし、何度でも無料で相談にのってくれますよ。

【早見表】夫の年金額からわかる「あなたの遺族年金の受給額目安」

遺族年金は制度が複雑で、「結局いくらもらえるのか」が分かりにくい点が不安につながりやすい制度です。

70歳以上での夫死亡にともなう、自分の受給額を具体的にイメージするための目安として、夫の年金や働き方別に遺族年金の受給額を早見表で整理します。

夫の現役時代の収入別・遺族年金の受給額シミュレーション

- 夫は厚生年金に40年加入

- 妻は65歳以上

- 加算(経過的寡婦加算など)は考慮しない単純化モデル

| 夫の現役時代の年収目安 | 老齢厚生年金(年額目安) | 遺族厚生年金(年額目安) |

|---|---|---|

| 約400万円 | 約80万円 | 約60万円 |

| 約600万円 | 約120万円 | 約90万円 |

| 約800万円 | 約160万円 | 約120万円 |

専業主婦の場合の遺族年金の受給額シミュレーション

それでは実際に、次の条件でシミュレーションしてみましょう。

- 妻は第3号被保険者期間が中心

- 自身の老齢基礎年金は満額(年約80万円)

- 遺族厚生年金は夫の報酬比例部分の3/4

| 夫の老齢厚生年金(年額) | 遺族厚生年金(年額) |

|---|---|

| 約80万円 | 約60万円 |

| 約120万円 | 約90万円 |

| 約160万円 | 約120万円 |

参考:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

70代・80代の平均的な遺族年金の受給額

70代・80代で受給されている遺族厚生年金の金額は、年間60万~120万円程度が一つの目安とされています。

これは、現役時代の平均的な収入水準で厚生年金に加入していたケースを想定した水準です。

ただし、実際の受給額は加入期間、報酬額、生年月日、加算の有無によって大きく変わってきます。

70歳以上で夫死亡があった際は、「平均額」と比べて多いか少ないかよりも、自分の条件で正しく計算されているかを確認することが重要です。

そんなときは、マネーキャリアのFPに相談しましょう!

オンラインで自宅から相談OK! あなたの正確な受取額を、FPが無料で算出してくれますよ。

自分の年金と遺族年金は両方もらえる?

65歳以降は年金が差額支給になる

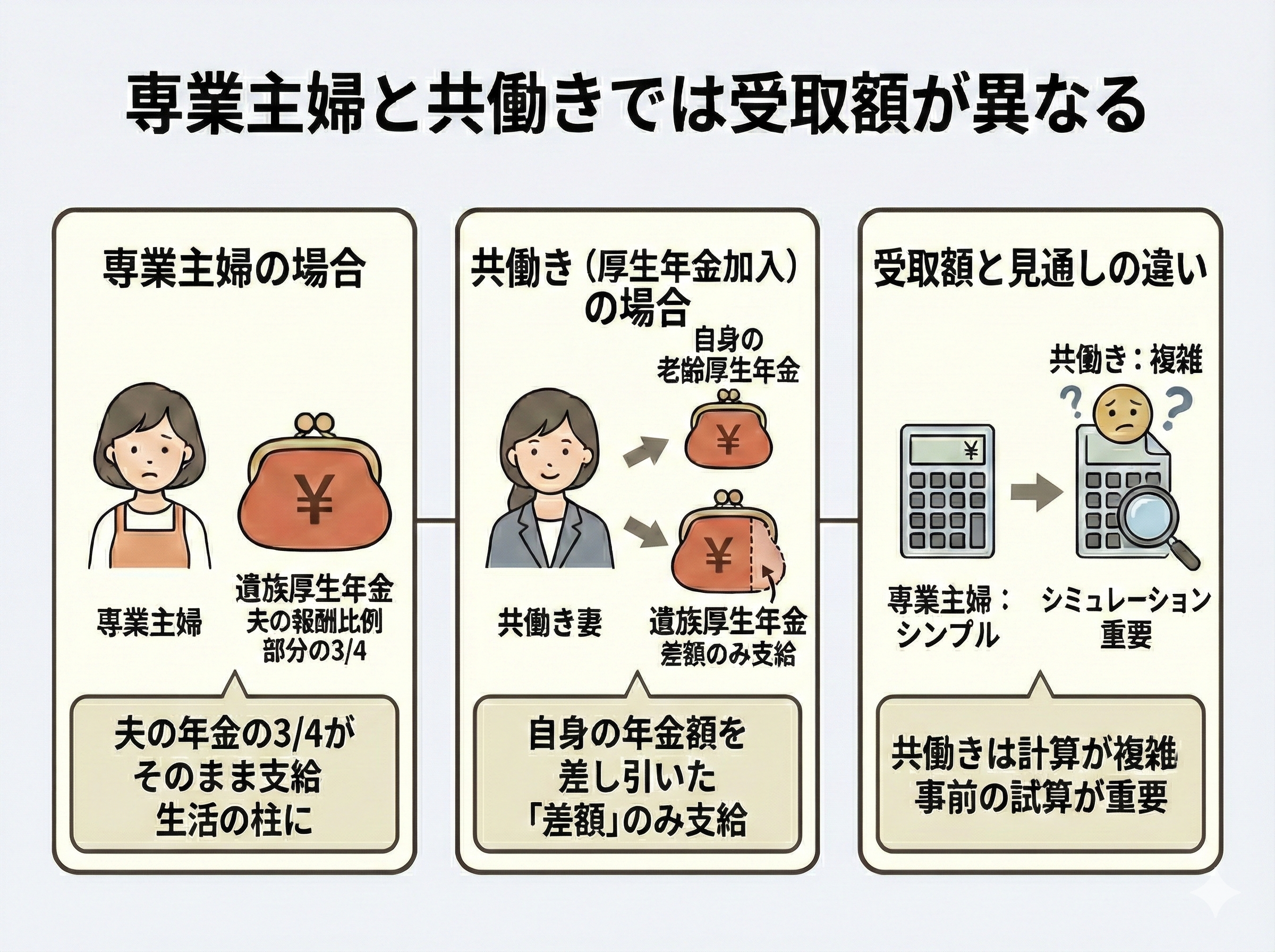

65歳以降は、老齢年金と遺族年金をそのまま両方満額で受け取れるわけではありません。

原則として、自分の老齢厚生年金と遺族厚生年金を比較し、差額分のみが支給される仕組みになります。

そのため、70歳以上の夫死亡にともなう遺族年金を受け取っていても、自分の年金額が高い場合は、実際の上乗せ額が少なくなることがあります。

この「差額支給」のルールを知らずにいると、70歳以上で夫死亡しても、想定していた金額と実際の受取額に差が生じやすくなります。

専業主婦と共働きでは受取額が異なる

計算を間違えると損をするリスクがあるので、専門家に相談するのがおすすめです。

マネーキャリアのFPなら、1/2ずつ併用する特例など、最も手取りが増えるもらい方をアドバイスしてくれますよ。

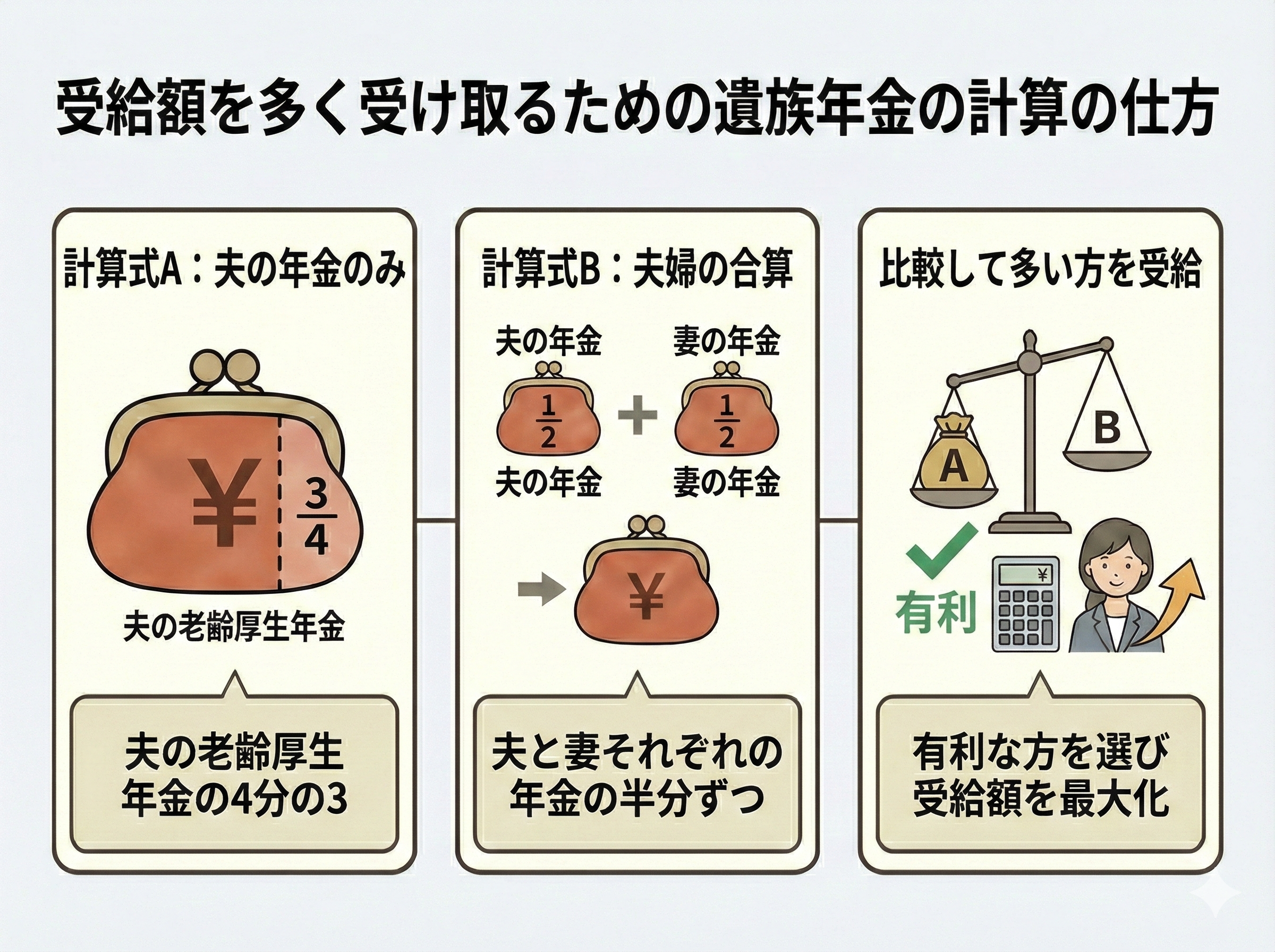

受給額を多く受け取るための遺族年金の計算の仕方

- 亡くなった方の老齢厚生年金額の4分の3

- 亡くなった方の老齢厚生年金額の2分の1+自身の老齢厚生年金額の2分の1

【手続きガイド】夫の死亡後、遺族年金はいつまでに・どこで申請すべきか

遺族年金は、条件を満たしていても申請しなければ受け取れません。

とくに夫死亡の直後は手続きが重なり、年金関係が後まわしになりがちです。

ここでは、申請の期限やを整理し、まよわず行動できるよう解説します。

死亡後にすぐやるべき年金停止と請求とは

70歳以上で夫死亡があった場合、まずおこなうべきなのが「年金の停止」と「遺族年金の請求」です。

老齢年金は死亡月分までが支給対象となるため、速やかに年金事務所へ死亡の届出をおこないます。

その後、遺族厚生年金の請求手続きを進める流れになります。

遺族年金の請求期限は原則5年ですが、手続きが遅れると未支給年金の受取りや生活設計に影響がでます。

早めに全体像を把握し、必要な手続きを整理することが重要です。

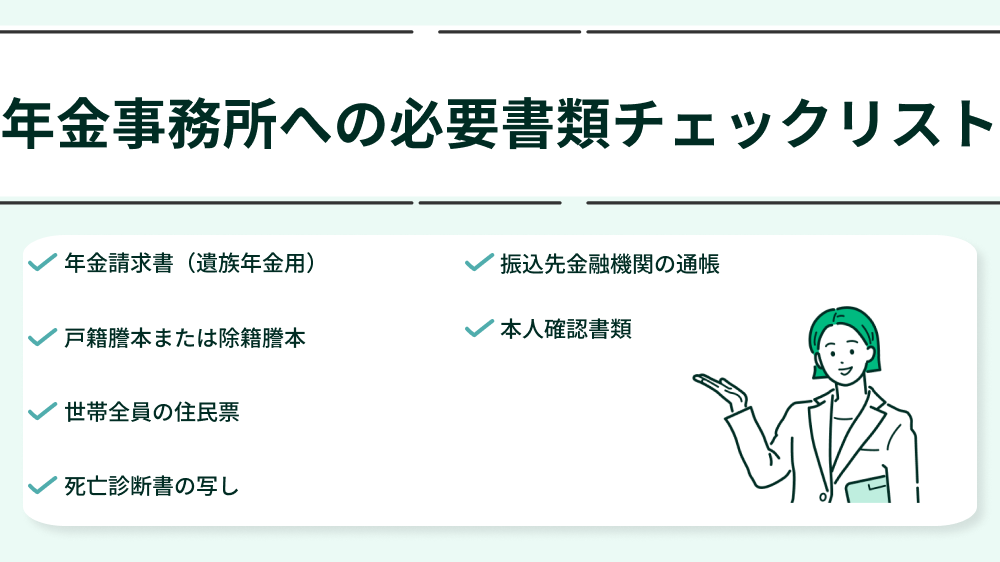

年金事務所への必要書類チェックリスト

そんなときはマネーキャリアに相談して、FPを優先順位を整理しましょう!

外出が難しい方でも、訪問やオンラインで自宅から無料相談が可能なんです。

【Q&A】別居中の夫の死亡や、10年以上前の死亡でも請求できる?

別居中であっても、生計維持関係が認められれば遺族年金を請求できる可能性があります。

また、70歳以上での夫死亡から10年以上経過しているときでも、原則5年の時効を過ぎた分を除き、条件次第で受給できるケースがあります。

個別判断が必要なため、専門家に確認することが重要です。

【シミュレーション】遺族厚生年金の計算方法をわかりやすく解説

遺族厚生年金は、計算式を知ることで受給額の仕組みが一気に理解しやすくなります。

難しそうに見える制度ですが、実はいくつかの要素に分解すれば全体像はシンプルです。

ここでは、計算の基本から最終的な手取り額までを順を追って整理します。

報酬比例部分の3/4とは?プロが教える簡易計算式

遺族厚生年金の基本となるのが、亡くなった方の「老齢厚生年金の報酬比例部分」です。

これは、現役時代の給与や賞与に応じて積み上がった年金額を指します。

考え方は次のとおりです。

- 夫が本来受け取るはずだった老齢厚生年金額を確認

- その金額に「4分の3」を掛ける

つまり、「遺族厚生年金 = 老齢厚生年金 × 3/4」となります。

この計算が、遺族厚生年金の最も基本的な考え方です。

昭和31年4月1日以前生まれの妻に適用される「経過的寡婦加算」

制度が複雑で対象か分からないときは、マネーキャリアのFPに相談です。

年金証書をもとに、プロが一瞬で判別してくれますよ。自宅から無料で相談できるので、まずは予約してみましょう。

最終的にいくら手元に残るか計算

実際に手元に残る金額を考えるには、次の順で整理すると分かりやすくなります。

- 自分の老齢年金額を確認

- 遺族厚生年金の計算結果を確認

- 併給調整後の支給額を算出

この結果、「自分の年金+遺族年金の差額」が、毎年の実質的な受取額になります。

制度をひとつずつ分解して考えることで、「いくらもらえるか分からない」という不安は解消しやすくなります。

遺族年金の複雑な計算は「マネーキャリア」へ

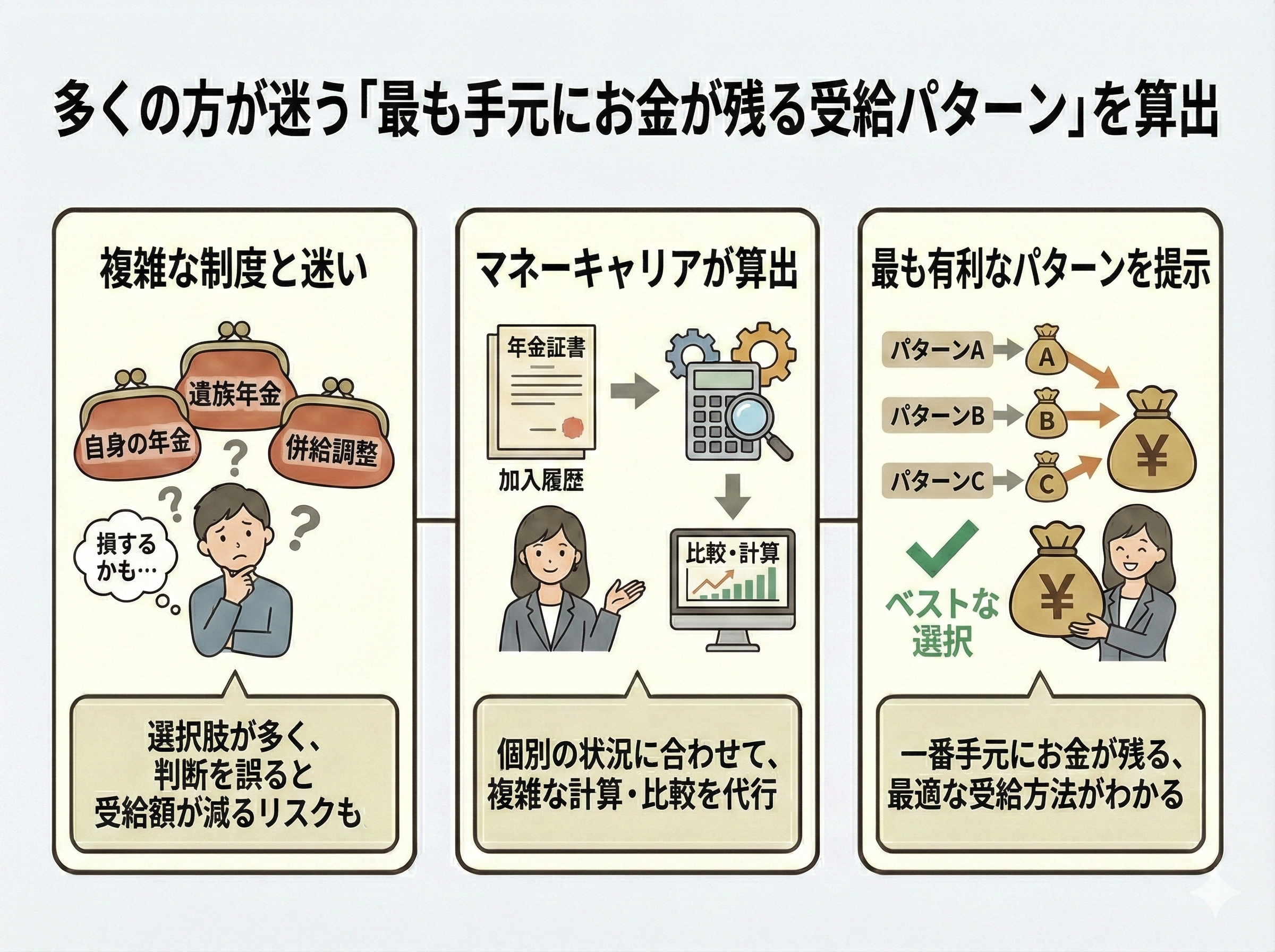

多くの方が迷う「最も手元にお金が残る受給パターン」を算出

遺族年金は、受け取れる制度が複数あるため、選び方次第で手元に残る金額が変わります。

とくに共働き世帯では、自分の老齢厚生年金と遺族厚生年金の併給調整が複雑になりやすく、判断を誤ると受給額が少なくなる可能性があります。

マネーキャリアでは、年金証書や加入履歴をもとに、差額支給や1/2ずつ併用する特例などを比較し、最も有利な受給パターンを算出します。

制度を理解するだけでなく、結果としてどの選択が有利かを明確にできる点が特徴です。

相続・税金・老後の住まいまでスマホ1つでまとめて無料相談

70歳以上での夫の死亡後は、年金だけでなく相続や税金、住まいの見直しなど、考えるべきことが一気に増えます。

マネーキャリアでは、遺族年金の相談を起点に、相続手続きの流れや税負担の考え方、老後の住まいの選択まで一括して相談できます。

スマホを使ったオンライン相談に対応しているため、外出が難しい方でも自宅から利用可能です。

複数の窓口を行き来する必要がなく、全体像を整理しながら判断できる点は、大きなメリットと言えます。

70代・80代の家族を持つ方からも選ばれる理由と安心のサポート体制

老後設計を考えるきっかけになりました

老後資金について漠然とした不安があり、どのくらいの資金が必要なのか具体的な金額もわかっていなかったのですが、私の現状と今後の見通しをたてて、目標とする金額や資金を準備する方法を一緒に考えてもらいました。どうすればいいかということだけでなく、どう考えればいいかが分かりましたので、相談してよかったです。

いろんな選択肢があることを知れた!

今まで分からなかった年金や家計のことなど親切丁寧に教えていただいたので大変ありがたかったです。老後の心配など不安なことが多かったですが、今回相談していろんな選択肢がある事を教えてもらい今後の不安が和らぎました。相談までの対応も早く、無料で何の勧誘もなく安心できました。

具体的なアドバイスをいただけました!

老後の備えについて相談させていただきました。相談の途中や最後に必ず質問がないかどうか聞いてくださるので、疑問点も解消しやすかったです。お金についてあまり知識がなく、ふわっとした相談内容となってしまいましたが、こちらの話を聞きながら一つ一つ疑問を明確化していただけました。

口コミの通り、無料で何度でも利用できて、丁寧に対応してくれるなら、安心ですね。

悩んだときは、まずは一度、マネーキャリアに相談してみましょう。

70歳以上で夫が死亡した際の遺族年金はいくらもらえるのかまとめ

- 70歳以上・80歳以上で夫が亡くなった場合でも、条件を満たせば遺族年金を受給できる可能性があります。

- 重要なのは年齢そのものではなく、亡くなった夫がどの年金制度に加入していたか、そして自分の年金との関係をどう整理するかです。

- 遺族厚生年金がある場合、受給額は夫の現役時代の収入や加入期間によって大きく異なります。

さらに65歳以降は、自分の老齢年金との併給調整が行われるため、受け取り方を誤ると本来より少ない金額になってしまうこともあります。

共働き世帯や経過的寡婦加算の対象となる方は、とくに注意が必要です。

また、遺族年金は自動的に支給されるものではなく、請求手続きを行わなければ受け取れません。

手続きの遅れや計算の思い違いが、その後の生活設計に影響するケースも少なくありません。

これらを正確に知るには、制度の理解だけでなく、個別条件に基づく計算が欠かせません。

遺族年金の計算や併給調整に不安がある場合は、マネーキャリアでFPに相談すれば、最も手元にお金が残る受け取り方を整理できますよ。

年金だけでなく、相続や税金、老後の住まいまで含めて一度に確認できるので、今後の生活を見通すきっかけとして活用してみましょう!