「国民年金は年収300万円以下なら差し押さえされないって本当?」

「実際に差し押さえられた人はいるの?」

と気になっていないでしょうか?

- 年収300万円以下であっても差し押さえられる可能性は十分にあります。また、実際に国民年金を差し押さえられた人は決して少なくありません。

国民年金の納付は義務であり、滞納したまま放置していると差し押さえが実行される恐れがあります。

年金事務所から届くハガキや封筒を無視している、怖くて連絡できていないという人は、一度お金のプロであるFPに無料相談して対策を打ちましょう。

国内最大級のオンラインFP相談サービスであるマネーキャリアなら、実績豊富なFPがあなたの状況をもとに対策を一緒に考えます。

年金事務所からの連絡は、放置がもっともよくないので、まずはプロに相談して状況を変えていきましょう。

内容をまとめると

- 国民年金の差し押さえは段階を経て実行される。

- 差し押さえの対象になる財産とならない財産がある。

- 差し押さえを回避するにはまず無料FP相談を利用するのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

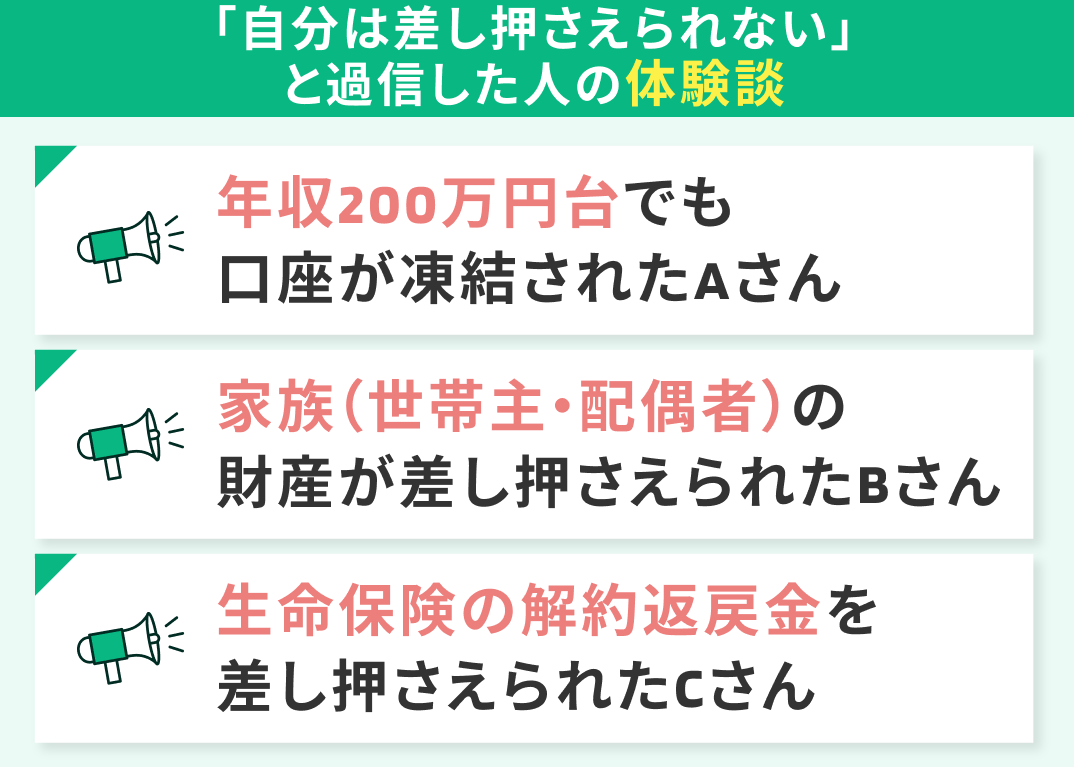

- 「自分は差し押さえられない」と過信した人の体験談

- 年収200万円台でも口座が凍結されたAさんの実例

- 家族(世帯主・配偶者)の財産が差し押さえられたBさんの実例

- 生命保険の「解約返戻金」を差し押さえられたCさんの実例

- 督促状から差し押さえ執行までのカウントダウン

- ハガキで届く特別催告状

- 封書で届く督促状

- 差押予告通知書

- 差し押さえの対象になる財産・ならない財産

- 差し押さえの対象になる財産

- 差し押さえの対象にならない財産

- 国民年金の差し押さえが実行される条件

- 年間所得が300万円以上かつ7ヶ月以上の未納がある場合

- 連帯納付義務者に所得がある場合

- 督促状を無視して指定期限を過ぎた場合

- 国民年金の差し押さえを回避する対処法と手順

- 無料FP窓口に相談する

- 免除・猶予制度の遡り申請をする

- 年金事務所で「分納(分割払い)」を相談

- 指定期限内に一部でも納付して連絡

- FPと一緒に収支改善を行う

- 「役所に相談するのが怖い」という方へ

- 国民年金の差し押さえはされないは嘘かまとめ

「自分は差し押さえられない」と過信した人の体験談

国民年金の未納が続いても、実際に財産を差し押さえられることはないだろうと判断する人は少なくありません。

しかし、日本年金機構による強制徴収は法律に基づいて執行される手続きであり、個人の所得額や生活状況に関わらず、要件を満たせば法的措置の対象となります。

実際に、差し押さえは自分には及ばないと考えていた人が、財産を差し押さえされた事例をみてみましょう。

- 年収200万円台でも口座が凍結されたAさんの実例

- 家族(世帯主・配偶者)の財産が差し押さえられたBさんの実例

- 生命保険の解約返戻金を差し押さえられたCさんの実例

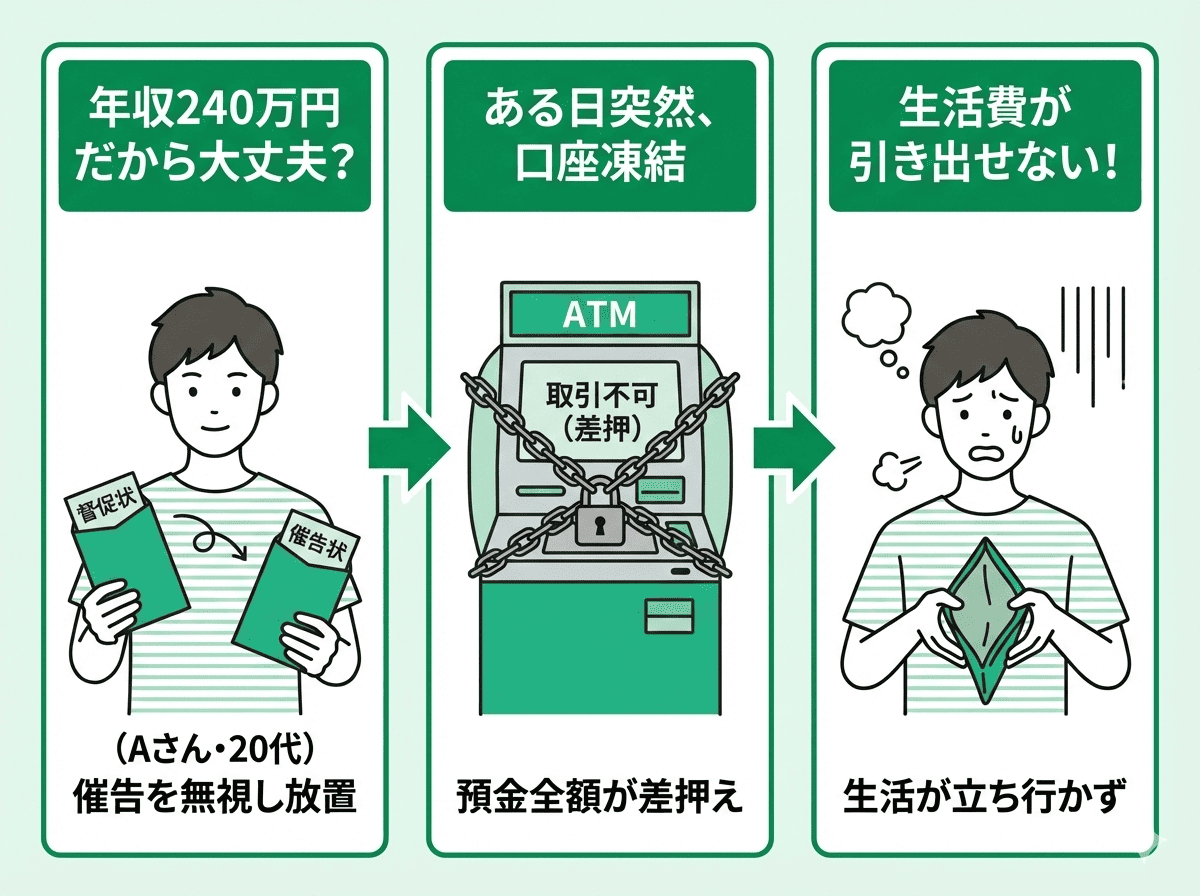

年収200万円台でも口座が凍結されたAさんの実例

年収が300万円以下でも差し押さえは実行されます。

日本年金機構は、所得額だけでなく対応の誠実さも重視するためです。

フリーターのAさん(20代)は年収約240万円でした。生活が厳しいからという理由で、催告状や督促状を無視していました。

免除申請も行わず放置した結果、ある日預金口座が凍結。口座内の全額が差し押さえられ、生活費が引き出せなくなりました。

いくら生活が厳しいからといっても、連絡を絶ってしまうと支払い能力があるのに払わないと判断されます。

所得が低い場合こそ、督促を無視しないことが重要です。

- 所得が低くても督促を無視し続ければ差し押さえの可能性がある。

- 連絡を無視するという行為は悪質な滞納と判断される。

- 口座が凍結されると生活ができなくなる恐れがある。

所得が低いから差し押さえされないということはありません。

法律上は、所得に関わらず滞納があれば差し押さえ可能です。特に預金口座が凍結すると、生活費がなくなってしまうでしょう。

貯蓄が少ない人ほどそのダメージは致命的になるため、ネット上の噂を鵜呑みにせず、リスクを正しく認識しましょう。

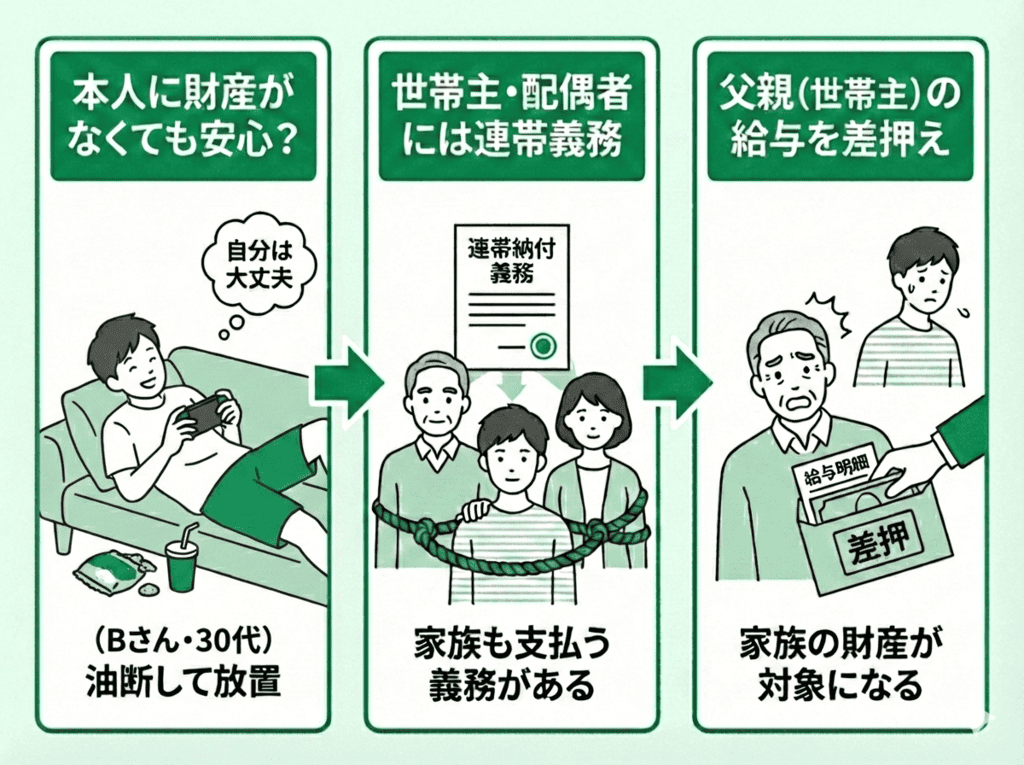

家族(世帯主・配偶者)の財産が差し押さえられたBさんの実例

本人に支払い能力がない場合、家族の財産が差し押さえられることがあります。これは、世帯主と配偶者に「連帯納付義務」が定められているためです。

実家暮らしで無職のBさん(30代)は、長年年金を未納にしていました。 本人には差し押さえられる財産がなかったため、油断していました。

しかし、ある日、同居する父親(世帯主)の会社に裁判所から通知が届きます。父親の給与の一部が、Bさんの未納年金の支払いに充てられることになったのです。

連帯納付義務者は、本人の代わりに納付する法的義務を負うため、本人が払えない状態でも、世帯主や配偶者に一定の所得があれば請求が届きます。

- 国民年金には、世帯主と配偶者に連帯納付義務がある。

- 本人に財産がなくても、家族(連帯納付義務者)の財産が差し押さえ対象になる。

- 督促状は、本人だけでなく連帯納付義務者宛に届く場合がある。

「自分には財産がないから差し押さえされない」と安心している人は注意が必要です。

法律上、世帯主や配偶者はあなたと同等の支払い義務を負っています。ある日いきなり家族の職場に差し押さえの通知が届けば、家庭内の信頼関係は崩壊しかねません。

家族をトラブルに巻き込まないためにも、ご自身の責任で免除などの手続きを進める必要があります。

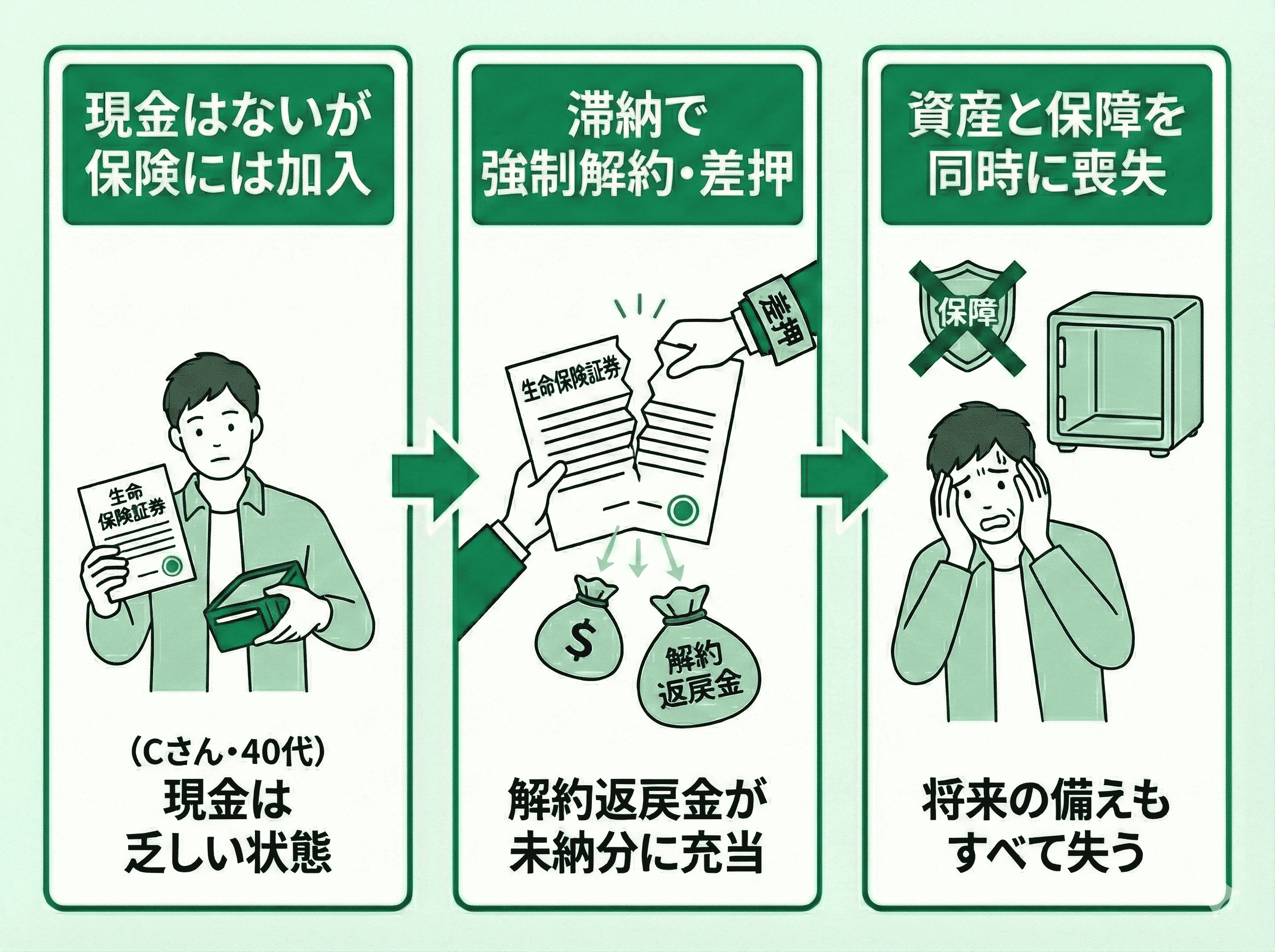

生命保険の「解約返戻金」を差し押さえられたCさんの実例

預金残高がなくても、生命保険の解約返戻金があれば差し押さえの対象になります。金銭的価値のある財産はすべて滞納処分の対象となるのです。

自営業のCさん(40代)は、資金繰りの悪化で年金を滞納していました。預金口座は空に近い状態でしたが、積立型の生命保険に加入していました。

年金事務所はCさんの意思に関わらず、保険契約を強制的に解約。そこで発生した解約返戻金が、未納分の年金支払いに充てられました。

結果としてCさんは、資産だけでなく万が一の時の保障も失ってしまったのです。現金がないからといって、他の財産が守られるわけではありません。

- 生命保険の解約返戻金は差し押さえ対象となる。

- 保険が強制解約されると将来の保障も同時に失ってしまう。

- 解約返戻金が元本割れしていても現金化され充当される。

生命保険の強制解約は、単に資産を失うだけでなく病気や死亡時の保障まで消滅してしまうため、加入者にとって大きな痛手となります。

また、健康状態によっては、一度解約すると同じ条件では保険に入れない恐れもあります。

「預金がないから取れるものはない」という考えは捨てて、すぐに対策を打つべきです。

年金の支払いが厳しいという方は、まずはお金のプロでる私たちFP(ファイナンシャルプランナー)にご相談ください。

国内最大級のオンライン無料FP相談サービスであるマネーキャリアでは、お金に関するさまざまなご相談を受け付けています。

差し押さえを回避しつつ生活を立て直すための最短ルートを提示したり、免除や猶予などの制度を使えるかどうかシミュレーションをしたりできます。

年金を滞納している場合、放置するのがもっともよくありません。マネーキャリアでは何度でも無料でご相談いただけるので、まずはお気軽にご利用ください。

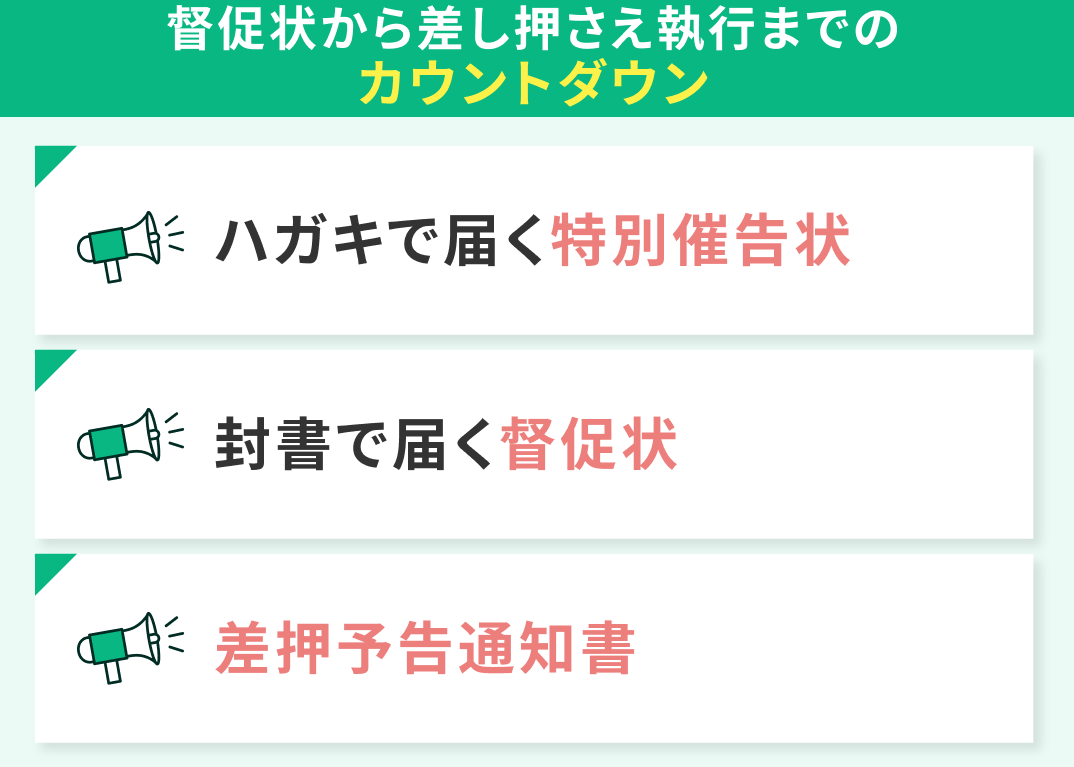

督促状から差し押さえ執行までのカウントダウン

差し押さえは突発的に行われるのではなく、いくつかの段階を経て執行されます。日本年金機構は複数回にわたり通知を送り、納付や相談を促します。

それらを放置し、最終的な期限を過ぎると財産処分が実行されるのです。現在の危険度は、手元に届いている次の書類によって判断できます。

- ハガキで届く特別催告状

- 封書で届く督促状

- 差押予告通知書

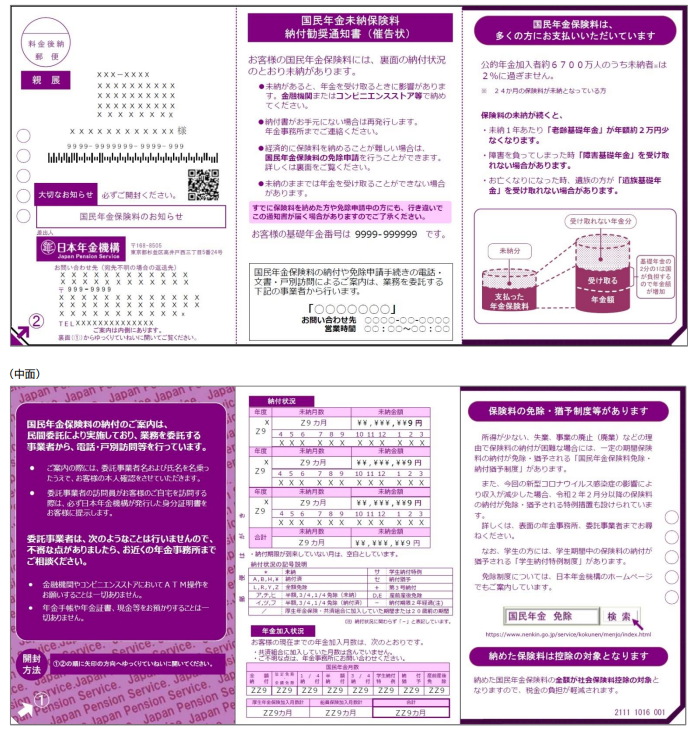

ハガキで届く特別催告状

参照:年金・福祉推進協議会「Web年金広報 2022年3月号 Vol.108」

国民年金の滞納が続くと、まずは圧着ハガキ(めくって開くタイプのハガキ)で届くことが一般的です。

表面には「親展」や「重要なお知らせ」と記されており、シール部分をめくると、滞納している期間や金額、納付期限が記載されています。

この段階ではまだ差し押さえの効力はありません。しかし「通常の納付書では支払いがなかった」と判断された対象者に送られるものであり、単なるお知らせとも異なります。

「特別」という言葉がついている通り、このまま放置すると法的措置を前提とした「督促状」へと切り替わるため、早急な対応が必要です。

圧着ハガキは、公共料金の通知やダイレクトメールなどと似ているため、開封せずに放置してしまうケースが少なくありません。

しかし、中身は年金機構からの警告文なので、放置は厳禁です。ハガキで済んでいるうちは、まだ穏便に解決できる最後のチャンスともいえます。

色のついた封書(督促状)に変わって事態が悪化する前に、必ず開封して中身を確認してください。

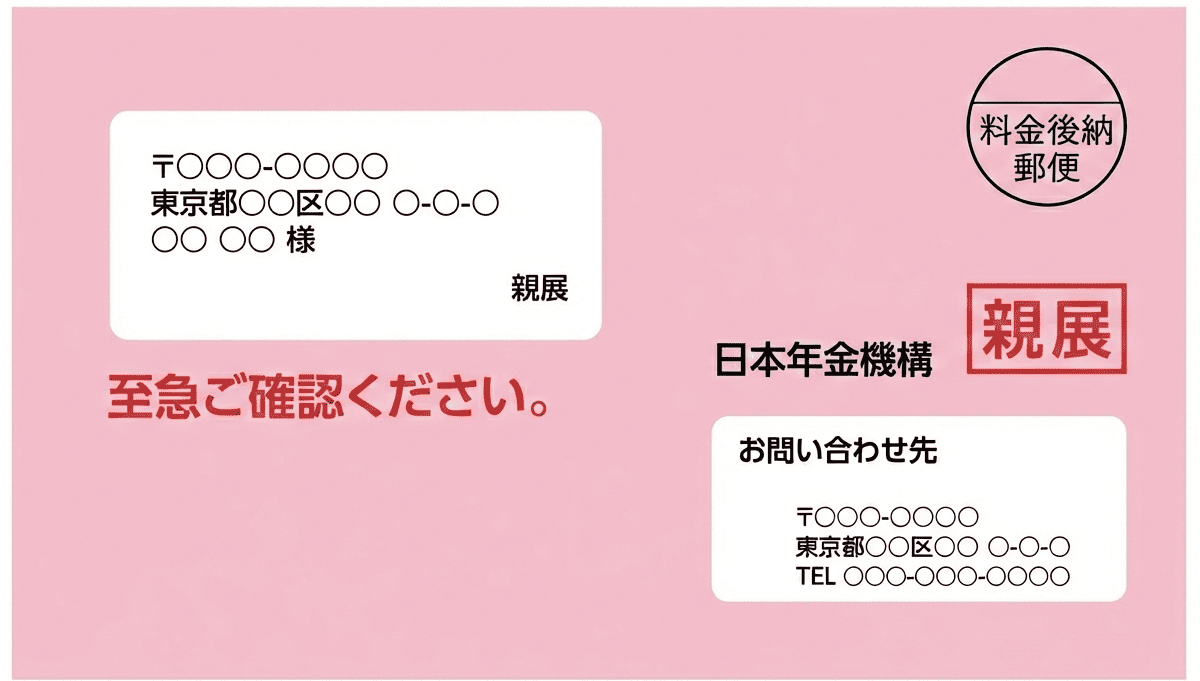

封書で届く督促状

※画像はイメージです。

国民年金の滞納について、ハガキでの催告に応じないと「督促状」が封書で届きます。

これは、国税徴収法に基づき「強制徴収(差し押さえ)」を開始するための法的な確定通知です。

督促状には指定期限が明記されており、この期限を1日でも過ぎると本来の保険料に加えて「延滞金」が上乗せされます。

そして、指定期限を経過した時点で、国(年金機構)は裁判所の判決なしにいつでもあなたの財産を差し押さえられる法的権利を獲得します。

これ以降は「知らなかった」「見ていなかった」という言い訳は一切通用しません。

なお、この封書は青色や緑色といった落ち着いた色から始まり、徐々に黄色や赤色(ピンク色)などの目立つ色に変わっていくのが一般的です。

督促状は、ハガキ(特別催告状)とは意味合いが異なります。

実際に、この督促状が届いた封筒(ピンク色や赤色の目立つ封筒など)を未開封のまま放置した結果、取り返しのつかない事態になるケースも少なくありません。

指定期限内に納付するか、どうしても払えない場合は即座に相談する必要があります。

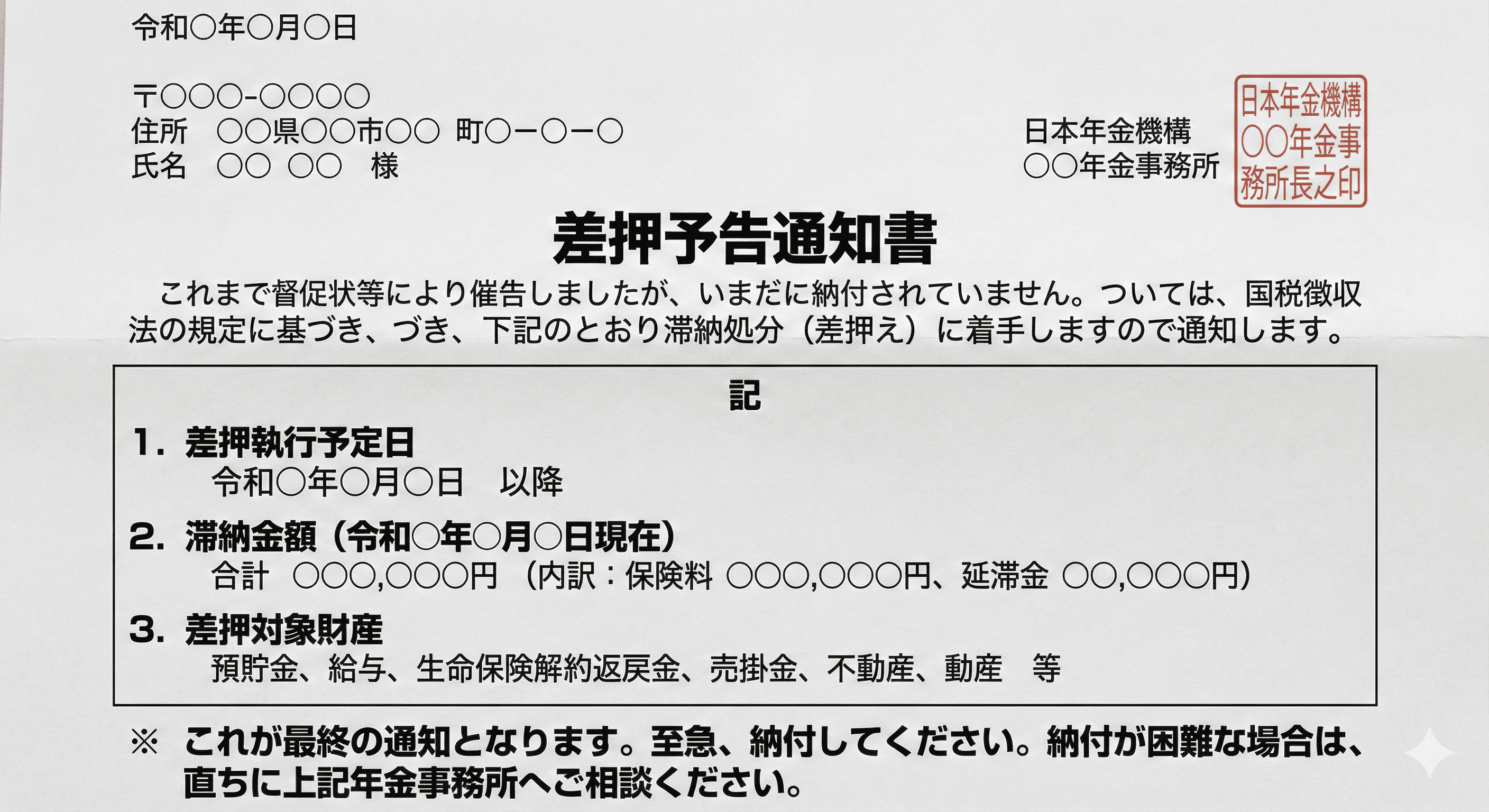

差押予告通知書

※画像はイメージです。

督促状の指定期限が過ぎ、それでも納付がない場合に届くのが「差押予告通知書」です。

これが届いたということは、行政庁内での準備が完了し、いつ執行してもおかしくない状態であることを意味します。

この通知書には「〇月〇日までに納付がなければ、滞納処分(差し押さえ)に着手します」といった具体的な期限や文言が記されています。

法律上、督促状の期限経過後はいつでも差し押さえが可能ですが、実務上は最後通告としてこの通知を送ることが一般的です。

これを無視した場合、いよいよ差し押さえが執行されます。ある日突然、銀行から「口座が凍結された」という連絡が来るか、給与明細を見て差し押さえに気づくことになるでしょう。

この通知書が手元にあるということはかなり追い詰められた状況といえますが、まだ「執行前の最後の段階」でもあります。

執行前であれば、誠意を持って相談することで分割納付などが認められる可能性は残っています。

「年金機構から封書がいろいろ届いたけど怖くて無視していた」という人は、すぐにマネーキャリアの無料FP相談をご利用ください。

お金のプロである我々FPが、あなたの状況を踏まえたうえでどのように行動すべきか冷静にアドバイスします。

相談は何度でも無料なので、まずは相談してみましょう。

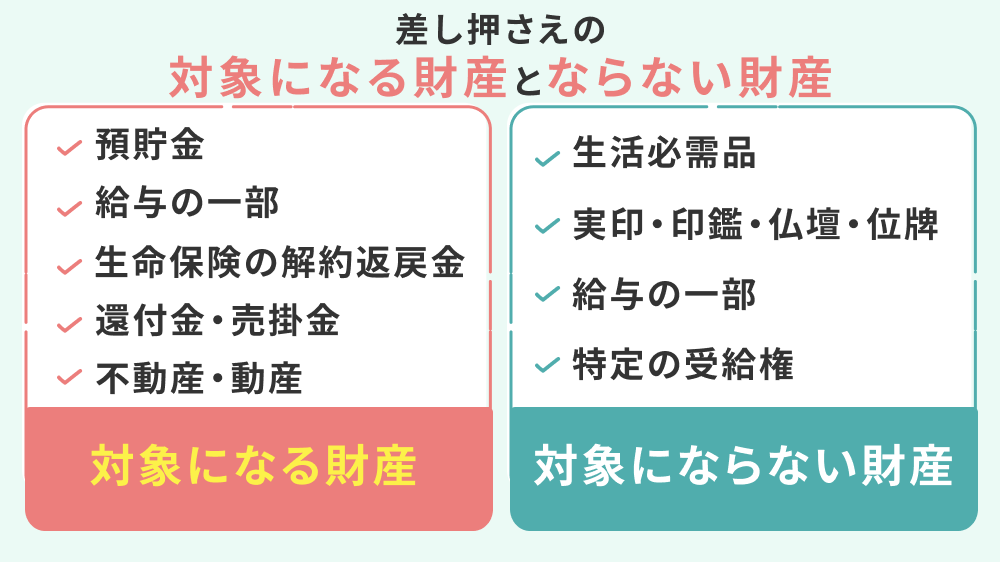

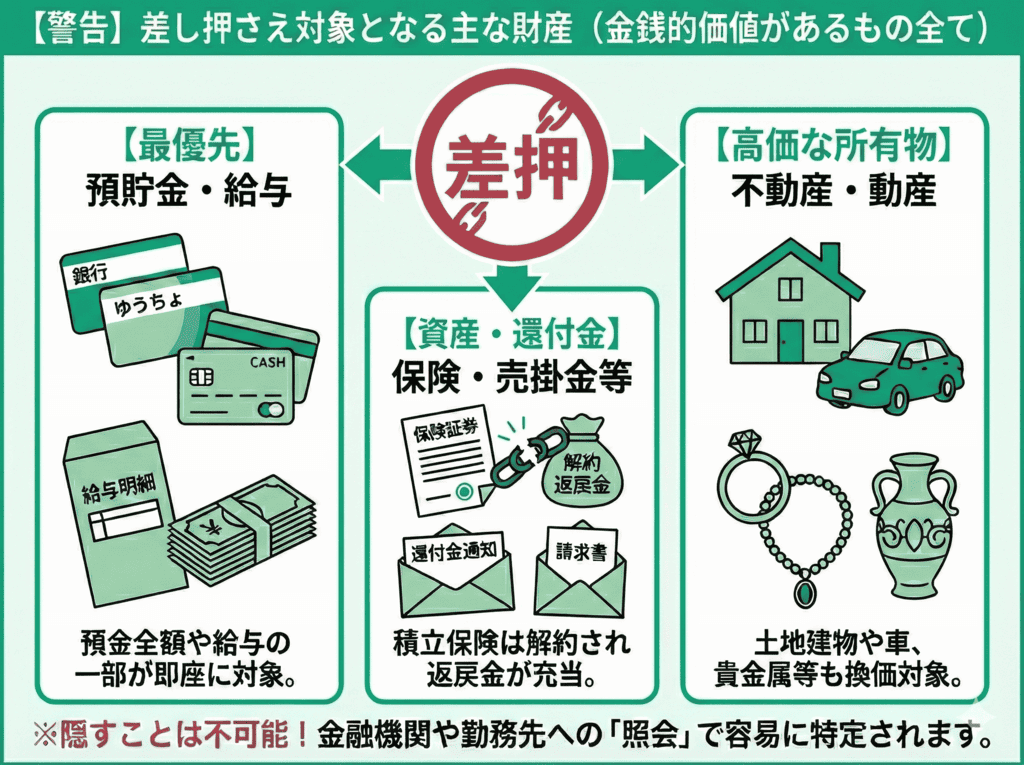

差し押さえの対象になる財産・ならない財産

ただし、持っているものすべてが差し押さえられるわけではありません。

ここでは、差し押さえの対象になる財産とならない財産をそれぞれみていきましょう。

差し押さえの対象になる財産

原則として、金銭的価値のあるものは基本的にすべて差し押さえの対象となり得ます。

特に、現金に換えやすく手続きがしやすいものが優先的に狙われやすいです。

| 対象となる財産 | 具体例 |

|---|---|

| 預貯金 | 銀行(ゆうちょ銀行含む)や信用金庫などの普通預金・定期預金・積立預金など |

| 給与の一部 | 本人・家族の生活に必要な一定額と税金・社会保険料を差し引いた額 |

| 生命保険の解約返戻金 | 終身保険や学資保険など |

| 還付金・売掛金 | 税金の還付金や取引先から入金予定のお金 |

| 不動産・動産 | 土地・建物・自動車・高価な貴金属・骨董品など |

これらの財産は、年金事務所が金融機関や保険会社、勤務先へ「照会(調査)」を行うことで容易に特定されます。

特に預貯金や給与は、生活への影響が直結するにもかかわらず手続きが迅速に行われるため、特に警戒すべきでしょう。

なお「隠しておけば大丈夫」という考えは通用しない点も覚えておきましょう。

なかでも、預貯金や給与の一部が対象となるケースが多いです。

自動車や宝石などの動産や土地・建物などの不動産は手続きに時間がかかるため、まずは預貯金や給与などの現金資産が対象となることを覚えておきましょう。

また、積み立て型の保険も資産とみなされ、強制解約されてしまう点にも注意が必要です。

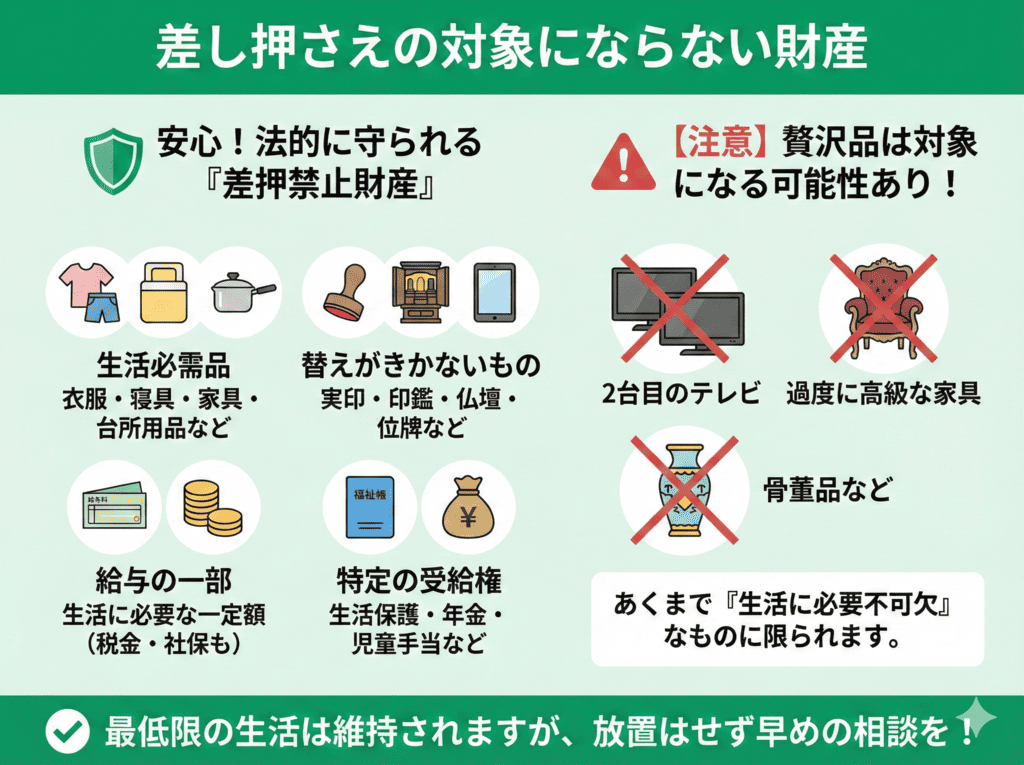

差し押さえの対象にならない財産

国民年金を滞納した人とその家族の最低限の生活を維持するために必要なものは、差し押さえが禁止されています(差押禁止財産)。

いわゆる「身ぐるみはがし」のようなことはされない点は安心してください。

具体的には、次の通りです。

| 差押禁止財産 | 具体例 |

|---|---|

| 生活必需品 | 衣服・寝具・家具・台所用品など生活に欠かせないもの |

| 実印・印鑑・仏壇・位牌 | 祭祀に関するものや実印など替えがきかないもの |

| 給与の一部 | 本人・家族の生活に必要な一定額と税金・社会保険料 |

| 特定の受給権 | 生活保護費・年金・児童手当など |

これらの財産は法的に守られていますが、あくまで生活に必要不可欠なものに限られます。

例えば、冷蔵庫や洗濯機などは差し押さえられませんが、2台目のテレビや過度に高級な家具、生活に必須ではない骨董品などは、贅沢品とみなされ差し押さえの対象になる可能性があります。

ここで特に注意すべきなのが、差押禁止財産であっても、銀行口座に入金された瞬間にその効力を失うということです。

例えば、生活保護費や年金などは差し押さえられない財産ですが、それが一度銀行口座に入ってしまうと単なる預貯金に変わってしまい、差し押さえの対象となってしまうのです。

差し押さえについて不安な人は、一度マネーキャリアの無料FP相談をご利用ください。

マネーキャリアは、国内最大級のオンライン無料FP相談サービスです。

お金の専門家であるFPが、あなたの状況をヒアリングしたうえで客観的なアドバイスを無料で行います。

国民年金を滞納していて今後が不安な人、差し押さえを回避するための対策を知りたい人など、少しで不安がある人はぜひ一度無料相談をご利用ください。

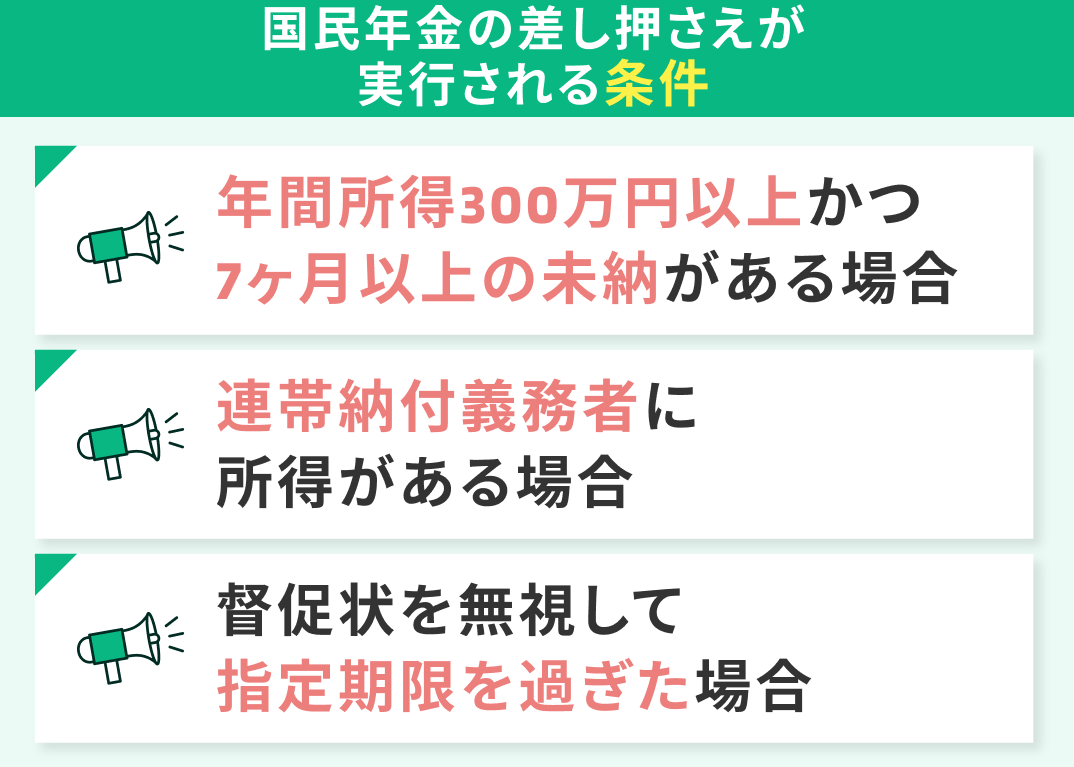

国民年金の差し押さえが実行される条件

国民年金の滞納分について「自分は収入が少ないから関係ない」「まだ大丈夫だろう」と考えていると、突然差し押さえが行われる可能性があります。

日本年金機構は、強制徴収(差し押さえ)の対象となる基準を設けており、その条件に該当するとリスクは跳ね上がります。

ここでは、国民年金の差し押さえが実行される条件をみていきましょう。

- 年間所得が300万円以上かつ7ヶ月以上の未納がある場合

- 連帯納付義務者に所得がある場合

- 督促状を無視して指定期限を過ぎた場合

順番に解説します。

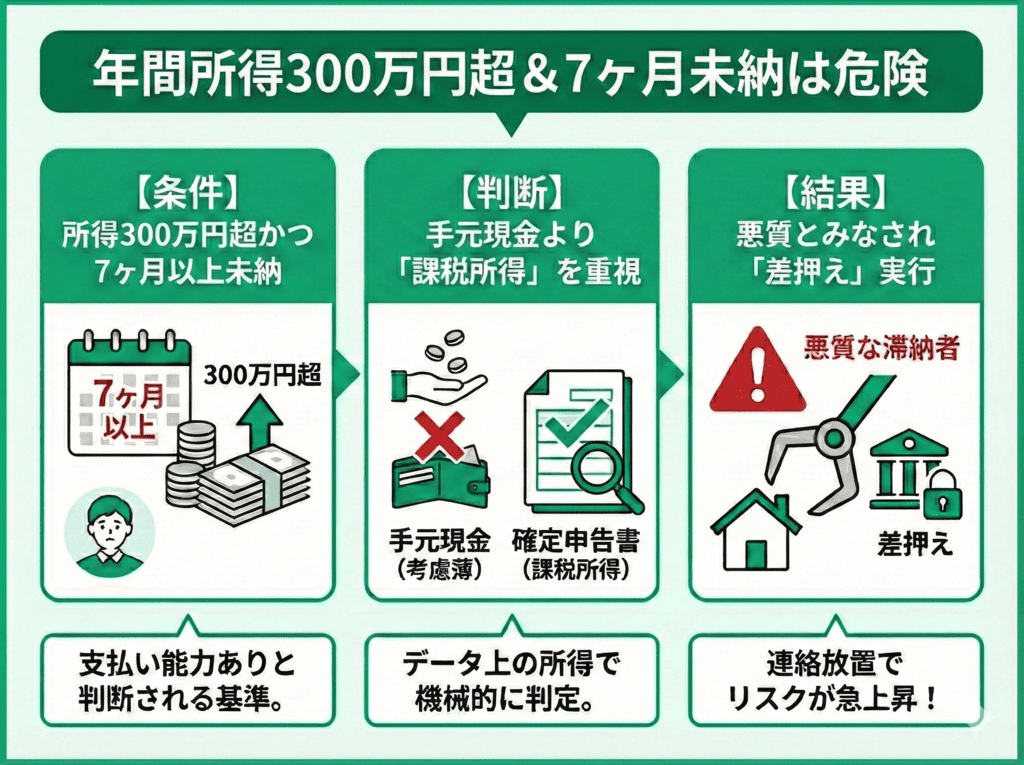

年間所得が300万円以上かつ7ヶ月以上の未納がある場合

年間所得が300万円以上かつ7ヶ月以上の未納がある場合は、差し押さえが実行されやすいです。

年金事務所は、手元にある現金ではなく、確定申告上の課税所得を見て支払い能力を判断します。

例えば、次のようなフリーランスのケースでみてみましょう。

- 年間売上:550万円

- 経費:150万円

- 各種控除:50万円

- 所得=350万円(550万円-150万円-50万円)

年金事務所は、確定申告上の情報をもとに支払い能力を判断しています。

万が一支払いが難しいという正当な理由があっても、それを伝えない限りは「悪質な滞納者」とみなされる可能性が高く、差し押さえの対象となりやすいです。

通知が届いてから考えようとせず、年間所得が300万円を超えそうとわかった時点で支払いが厳しければ、今後の対策について専門家(FP)に相談してみましょう。

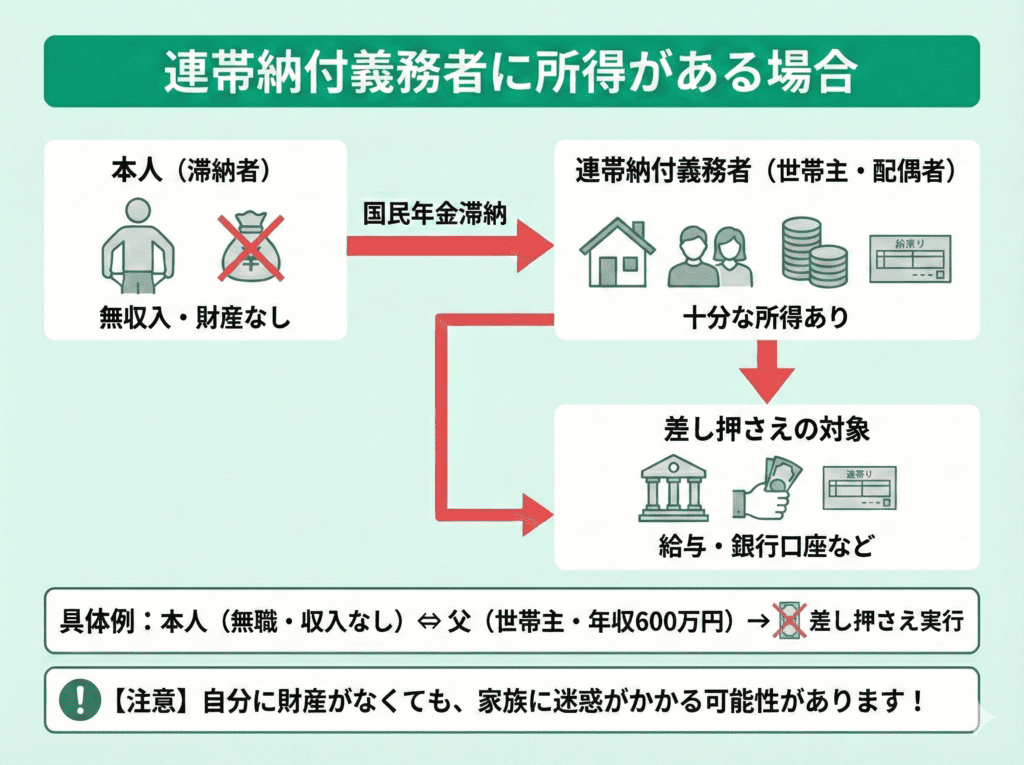

連帯納付義務者に所得がある場合

連帯納付義務者に所得がある場合も、差し押さえの対象になる条件を満たしてしまいます。

連帯納付義務者とは、本人の代わりに支払い義務を負う人のことです。

国民年金の被保険者が支払いを滞納した場合は、その世帯主と配偶者が連帯して納付する責任を負います。

つまり、自分が無職であるなど無収入で支払い能力がない場合でも、同居している親や配偶者に十分な所得があれば、差し押さえが実行できてしまうのです。

例えば、次のようなケースでみてみましょう。

- 本人:現在無職で収入・貯金なし

- 世帯主(父):会社員で年収600万円

「親に心配をかけたくないから」と滞納の事実を家族に隠したいと思うかもしれませんが、これは逆効果です。

最終的に家族の財産に手が付くことになれば、信頼関係が崩壊しかねません。

もし自分での支払いが困難で、かつ世帯主や配偶者に収入がある場合は、一人で抱え込まずに必ず家族に相談してください。

また、どうしても家族に知られたくない、あるいは家族関係が複雑など事情がある場合は、マネーキャリアの無料FP相談をご利用ください。

FPにご相談いただければ、世帯分離などの手段を含めた解決策を一緒に考えられます。

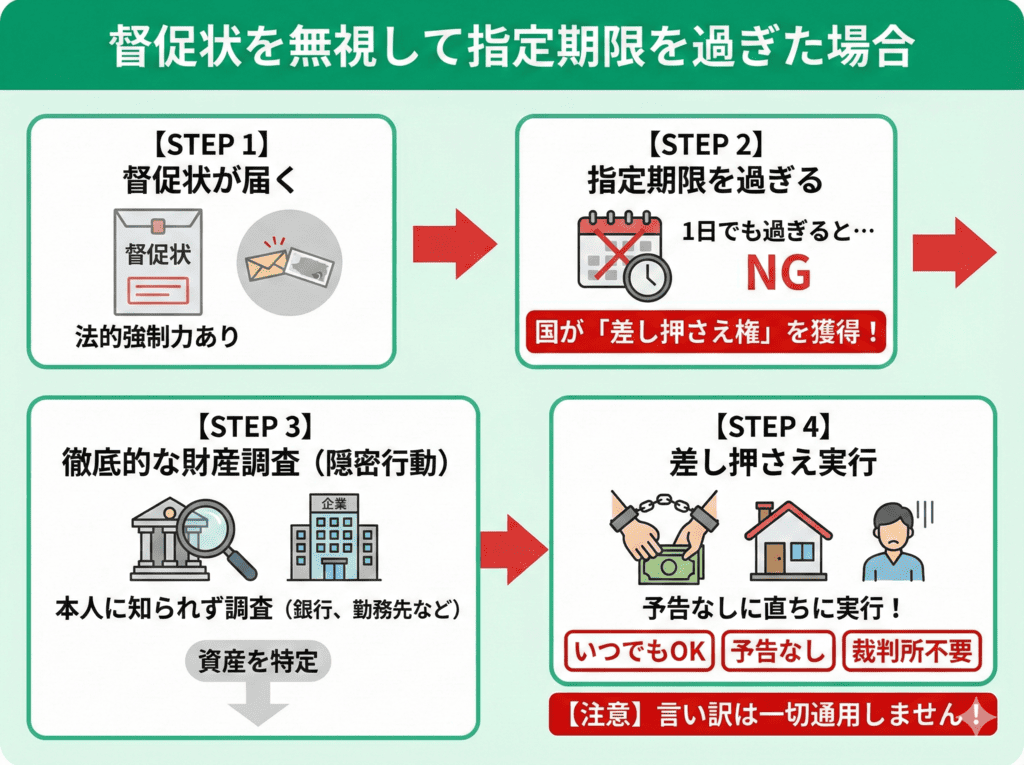

督促状を無視して指定期限を過ぎた場合

督促状を無視して指定期限を過ぎた場合は、正式に差し押さえが進んでしまいます。

督促状は、それまでの特別催告状とは異なり、法的な強制力を持つ通知です。

この書面に記載された指定期限を1日でも過ぎると、国は裁判所を通すことなく「いつでも」「予告なし」に財産を差し押さえる権利を得てしまいます。

指定期限を過ぎてなお無視を続けると、徹底的な財産調査がスタートします。

銀行や勤務先への照会などの調査が本人に知らされることなく行われ、資産が特定され次第、直ちに実行されるのです。

督促状を無視してしまった以上「見ていなかった」「忘れていた」などの言い訳は通用しません。

督促状は、行政からの最後通告にあたります。もし指定期限を過ぎてしまっている場合は、財産がいつ凍結されてもおかしくない状態にあります。

ただし、すぐに年金事務所に連絡し、誠意をもって相談することで、差し押さえを止められる可能性もゼロではありません。

何よりも無視を決め込むのが最大のリスクなので、すぐに行動してください。

相談前に不安や疑問などがあれば、まずはマネーキャリアの無料FP相談もご利用ください。

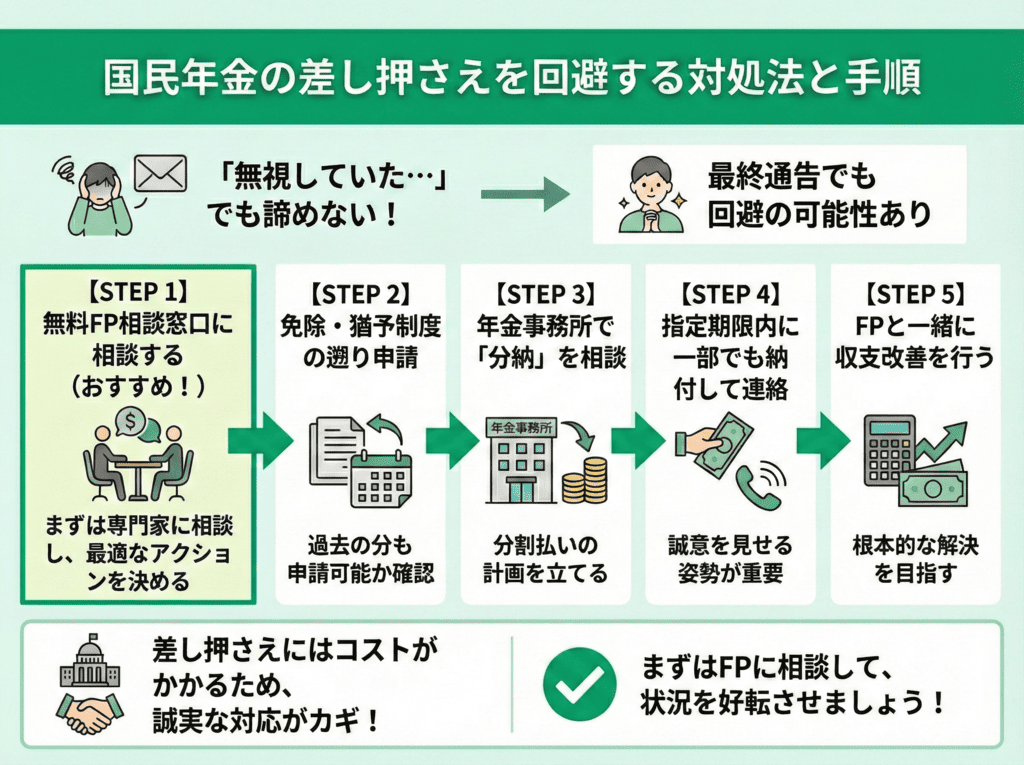

国民年金の差し押さえを回避する対処法と手順

「年金事務所からの封筒を無視していた……」という状況でも、諦めることはありません。

最終通告の段階であっても、正しい手順で誠意ある対応をすれば、最悪の事態を回避できる可能性は十分にあります。

ここでは、国民年金の差し押さえを回避する対処法と手順をみていきましょう。

- 無料FP相談窓口に相談する

- 免除・猶予制度の遡り申請をする

- 年金事務所で「分納(分割払い)」を相談

- 指定期限内に一部でも納付して連絡

- FPと一緒に収支改善を行う

焦って役所や年金事務所に行く前に、プロのアドバイスをもとに落ち着いて行動を決めるのも重要です。

マネーキャリアなら、あなたからの相談をオンラインでいつでも受け付けています。

相談は何度でも無料なので、まずはお気軽にご利用ください。

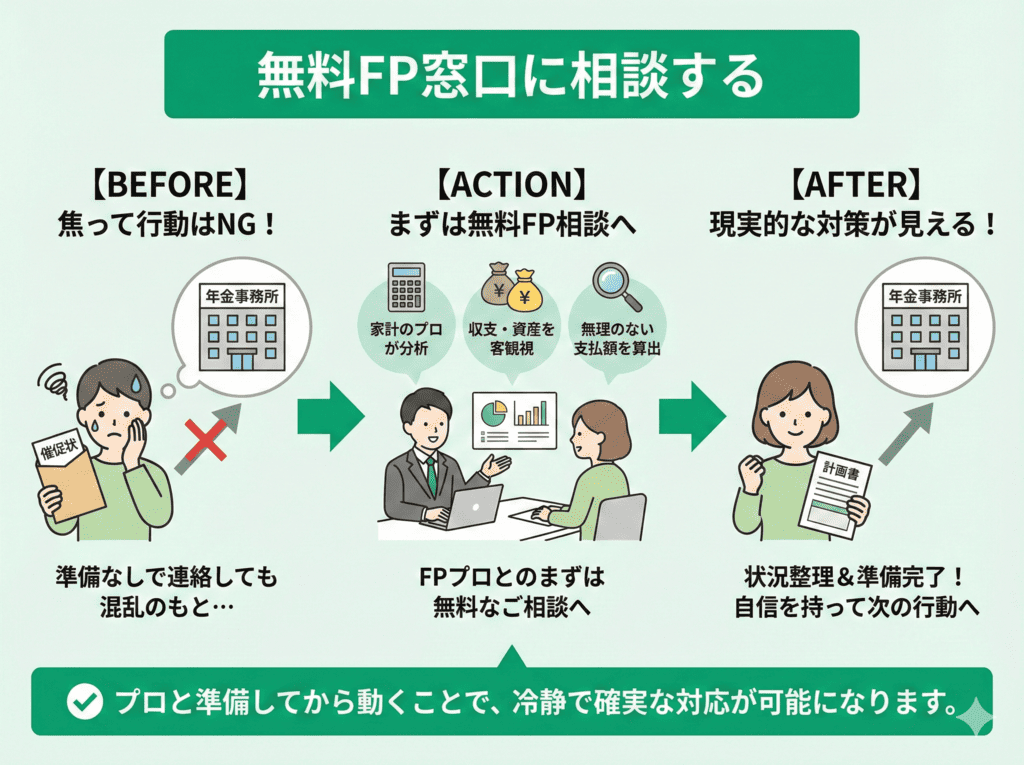

無料FP窓口に相談する

まずは、無料FP相談窓口を活用してみましょう。

国民年金の催促がきているのであれば迅速な対応が必要ですが、焦って何も準備せずに年金事務所に連絡するのも得策ではありません。

まずは無料でFPに状況を説明し、どのように対応していくべきかを整理しておきましょう。

FPは家計再生のプロです。現在の収支状況や資産を客観的に分析し、毎月いくらなら無理なく支払っていけるかを具体的に算出可能です。

プロに相談して準備をしてから望むことで、現実的な対策がみえてきます。

「相談したほうがいいのはわかってるけど怖い……」と震えている方こそ、私たちFPを頼ってください。

FPは、専門的な知見をもとに「どうすれば生活を守りながら解決できるか」を一緒に考えます。

事前にプロと話して方針が決まるだけでも、精神的にメリットがあります。

マネーキャリアならいつでもオンラインで無料相談ができるので、今後の動きをスムーズにするためにも、まずは相談してみてください。

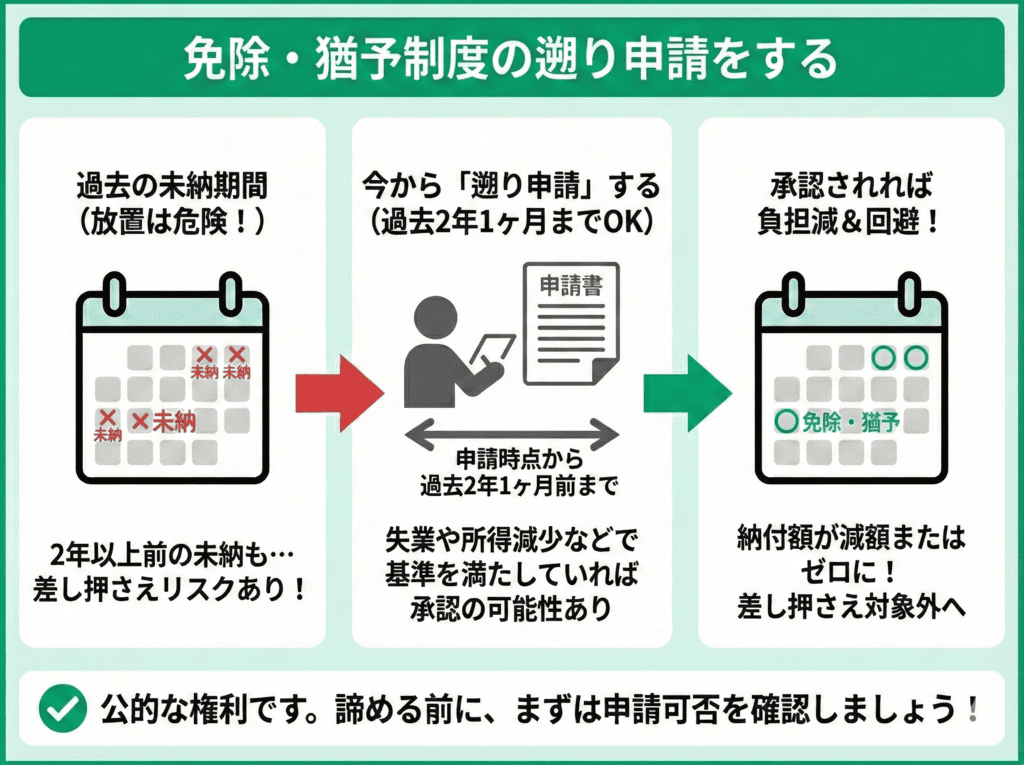

免除・猶予制度の遡り申請をする

すでに未納分があるとしても、どうにもならないと諦めず、免除・猶予の遡り申請をしてください。

国民年金の免除・納付猶予制度は、申請時点から過去2年1ヶ月前まで遡って適用できます。

もし過去の未納期間中に失業や所得減少などの理由で基準を満たしていた場合、今から申請して承認されれば、その期間は未納から免除・猶予の対象期間に変わります。

何もしなければ差し押さえの対象となっていた分が、承認されれば金額を減らしたりゼロにできたりするということです。

公的に認められている救済措置なので、まずは申請可否を確認してみましょう。

未納の分はずっと未納としてカウントされると誤解している人も少なくありません。

しかし、実際には支払いの免除もしくは猶予が認められるケースも多いのです。

まずは管轄の年金事務所か市区町村の役所(国保年金課)に行き、免除申請をしたい旨を伝えてください。

また、全額免除とならなくても、状況によって本来の4分の3・半分・4分の1の免除が認められる可能性があります。

申請するだけならお金もかからず、申請中は結果が出るまで支払う必要がないので、まずは申請してみるのが良いでしょう。

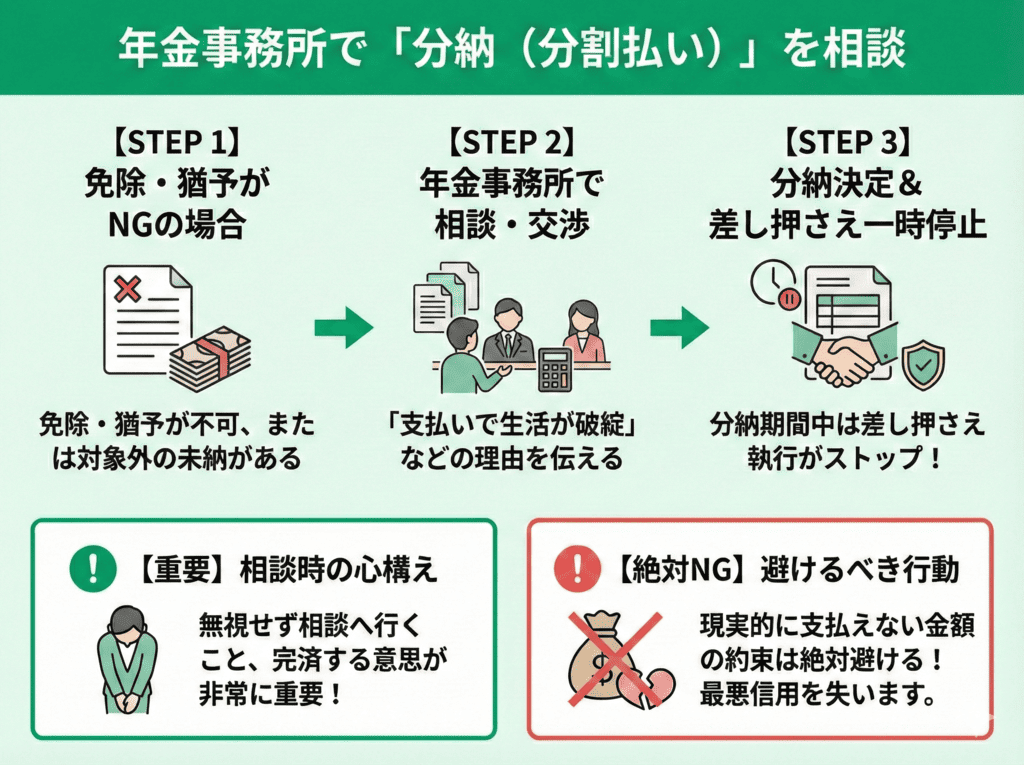

年金事務所で「分納(分割払い)」を相談

免除や猶予の申請が通らなかった場合、もしくは免除対象外の未納分がある場合は、年金事務所で分納(分割払い)の相談をしましょう。

国民年金は一括払いが原則ですが、支払いによって生活が破綻してしまうなどの理由があれば、分納を認められるケースがほとんどです。

窓口では現在の収支状況をできる限り詳しく説明し「この金額なら無理なく払える」ということを示しましょう。

分納が認められれば、分納期間中は差し押さえの執行を一時的に止められます。

無視せず相談に行くこと、完済する意思を示すことが非常に重要です。

なお、分納の相談をする際、認められるために現実的に考えて支払えない金額を約束するのは絶対に避けてください。

その場は丸く収まっても、一度でもその金額を支払えないとすぐに信用を失いかねません。

分納の相談をする際は、自分が毎月どれくらい支払っていけるのかを客観的に把握しておくのが重要です。

「自分がどれだけ払えるかわからない」「家計の無駄を減らしたい」という人は、事前にマネーキャリアの無料FP相談をご活用ください。

ご相談いただければ、あなたの家計状況を吟味したうえで無理なく支払える金額をシミュレーションします。

相談は何度でも無料なので、年金事務所に行く前にマネーキャリアにご相談ください。

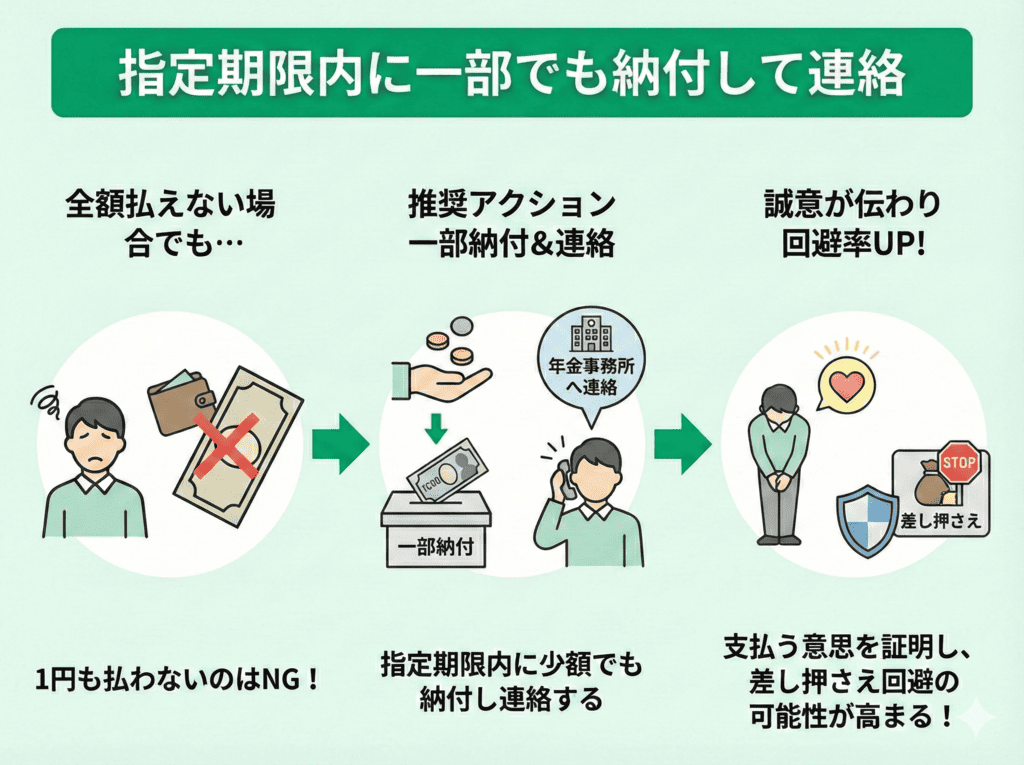

指定期限内に一部でも納付して連絡

一度に全額支払えない場合でも、指定期限内に一部だけでも納付して年金事務所に連絡しましょう。

全額払えないからといって1円も払わないというのは悪手です。たとえ数千円でも、支払えるなら支払ったうえで連絡をしてください。

少しでも納付したという事実があれば、支払う意思があることを証明しやすくなります。

誠実さをアピールできれば、すぐの差し押さえを回避できる可能性が高まるので、少額でも一部納付するのは重要です。

「全額払えないから何をしても意味がない」と、極端な思考に陥ってしまう人も少なくありません。

とはいえ、差し押さえされるかどうかという状況下では、少しの行動が結果を大きく左右することもあり得ます。

たとえ少額であっても「期限内に行動を起こした」という事実はその後の行動にも良い影響を与えます。

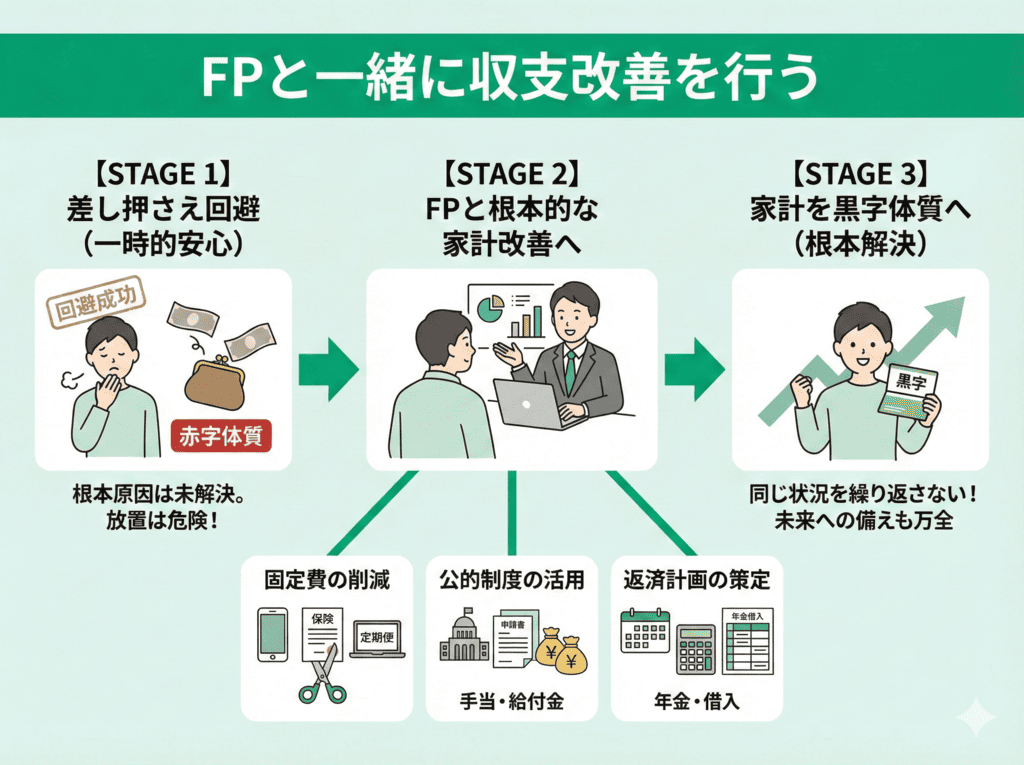

FPと一緒に収支改善を行う

即時の差し押さえを回避できたら、FPに相談のうえ収支改善をしていきましょう。

国民年金の支払いの問題が解消しても、家計を見直さなければいずれ同じような状況に陥ってしまいかねません。

FPに相談すれば、単なる節約のアドバイスをもらうだけでなく、プロの視点で数字に基づいた根本的な家計改善が期待できます。

例えば、次のようなことが可能です。

- 固定費の削減:通信費・保険料・サブスクサービスなどの無駄を見つけてカット

- 公的制度の活用:利用できる手当や給付金の漏れがないか確認

- 返済計画の策定:年金も含め全借入の返済の最適化

私たちFPが提案するのは、単なる節約ではなく「全体の最適化」です。生活レベルを落とさずに現状の問題を解決するためのアドバイスを、客観的な数字をもとにお伝えします。

累計相談実績10万件以上の実績があるマネーキャリアには、高い専門性と満足度を兼ね備えたトップクラスのFPが多数在籍しています。

自宅にいながらオンラインで気軽に利用できるので、まずは相談してみてください。

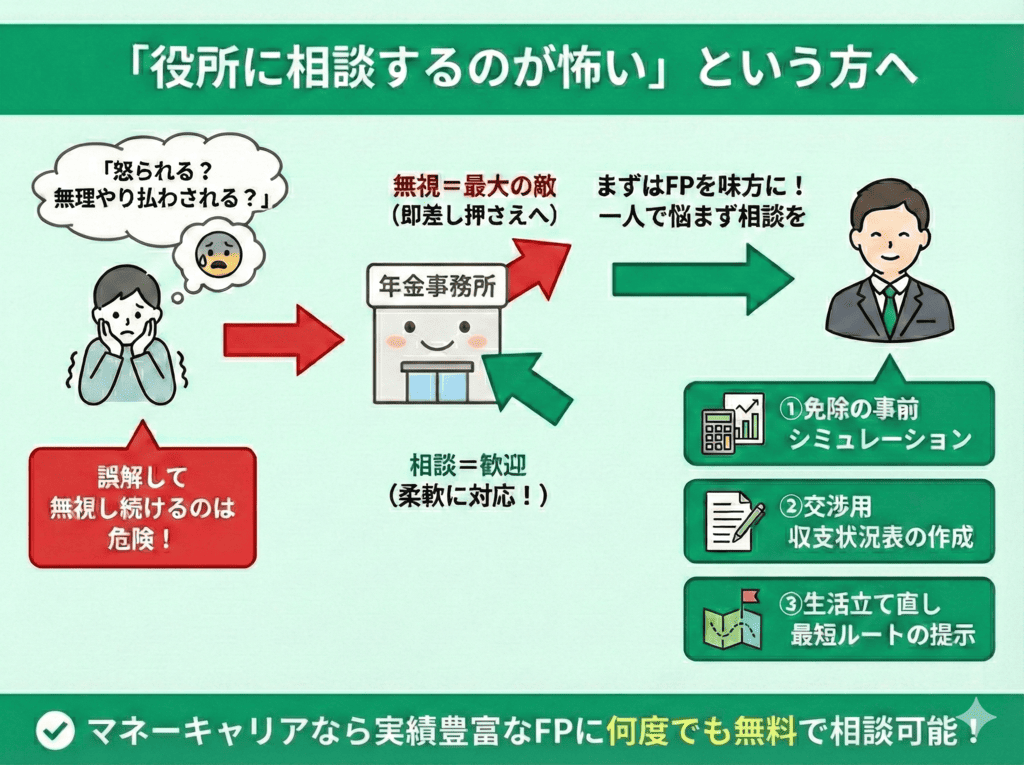

「役所に相談するのが怖い」という方へ

多くの人が「年金事務所に行くと怒られる」「無理やり全額払わされる」と誤解して逃げ続けてしまいます。

しかし、行政が最も嫌うのは「無視」であり、最も歓迎するのは「相談」です。とはいえ、一人で「払えません」と言いに行くのは勇気がいるものです。

だからこそ、まずはFPにご相談ください。

FPに相談すれば、次のようなことができます。

- あなたの所得で免除が通るかの事前シミュレーション

- 役所や年金事務所との交渉を有利に進めるための「収支状況表」の作成

- 差し押さえを回避しつつ生活を立て直す最短ルートの提示

差し押さえで口座が凍結され、家族や職場にバレてからでは遅すぎてしまうことも。

私たちプロと一緒に、今日から「安心」を取り戻しませんか?

マネーキャリアではオンラインで無料相談を受け付けているので、まずはお気軽にご相談ください。

国民年金の差し押さえはされないは嘘かまとめ

「国民年金の差し押さえはされない」という情報もはびこっていますが、それは嘘といえます。

年金事務所からの連絡を無視し続け、最終的に財産が差し押さえらえれてしまうケースも少なくありません。

とはいえ、特別催告状や督促状が届いてしまった状況であっても、次のように差し押さえを回避する方法はあります。

- 無料FP窓口に相談する

- 免除・猶予制度の遡り申請をする

- 年金事務所で「分納(分割払い)」を相談

- 指定期限内に一部でも納付して連絡

- FPと一緒に収支改善を行う