「65歳以上の妻は遺族厚生年金をいくらもらえる?」

「遺族年金と自分の年金は両方もらえるの?」

と気になっていないでしょうか?

- 65歳以上の妻の遺族厚生年金の金額は、亡くなった夫の現役時代の収入や厚生年金への加入期間によって大きく異なります。また、遺族年金と自分の年金は、組み合わせによって両方受け取れるのが基本です。

内容をまとめると

- 基本的に、65歳以上は遺族厚生年金と老齢基礎年金を受給できる。

- 遺族厚生年金を満額もらえても、年金だけでは生活費が足りなくなる恐れがある。

- 老後資金を補って安定した生活を送るためには、まずお金のプロであるFPに無料相談してみるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 【早見表】夫の年金額別・遺族厚生年金の受給目安

- 配偶者の死亡で65歳以上は老齢基礎年金と遺族厚生年金の両方もらえる?2つの違いも解説

- 【ケース別】夫の死亡で遺族厚生年金はいくらもらえる?

- 共働きの場合の遺族厚生年金シミュレーション

- 専業主婦の場合の遺族厚生年金シミュレーション

- 65歳以上は遺族厚生年金をいくらもらえるのか|計算方法・計算シミュレーション

- 夫の老齢厚生年金の4分の3|報酬比例部分と加入期間・標準報酬の関係

- 共働き夫婦の計算式|(夫の厚生年金 × 1/2)+(自分の厚生年金 × 1/2)

- 【個別診断でわかる】自分が受け取れる遺族厚生年金はいくら?ねんきん定期便・ねんきんネットでの確認方法

- 夫が亡くなったあと遺族年金だけで生活費は「月3万円」足りない?

- 平均的な生活費は月15万円

- 遺族厚生年金と老齢基礎年金にかかる税金と手取り額

- 老後のライフイベントと生活に必要な金額

- 遺族厚生年金で足りない老後資金を補う方法

- 「遺族年金+自分の年金」の手取り額をより多くできるか確認する

- 寝かせた貯金を運用しながら毎月の収入に変える

- リバースモーゲージを活用する

- 65歳以上の遺族厚生年金でよくある質問

- 70歳・80歳以上でも遺族厚生年金の金額は変わりますか?

- 65歳以上の遺族年金の平均額はいくらですか?

- 中高齢寡婦加算は65歳以降どうなりますか?経過的寡婦加算との違いは?

- 妻が先に亡くなった場合(妻死亡 65歳以上)の遺族年金はどうなる?

- まずはFP相談で受給額と不足額を確認

- 65歳以上の遺族厚生年金の早見表まとめ

【早見表】夫の年金額別・遺族厚生年金の受給目安

遺族厚生年金の額は、亡くなった夫の現役時代の収入や厚生年金への加入期間によって大きく異なります。

ここでは、夫が会社員として40年間(480ヶ月)厚生年金に加入していた場合を想定し、平均標準報酬額(月給と賞与の平均)ごとの受給目安を早見表でまとめました。

なお、平均標準報酬額とは、加入期間中の「月給(標準報酬月額)」と「賞与(標準賞与額)」の総額を、全加入月数で割って平均した金額のことです。

| 夫の平均標準報酬額 | 夫の老齢厚生年金(年額) | 遺族厚生年金(年額) | 遺族厚生年金(月額) |

|---|---|---|---|

| 30万円 | 約79万円 | 約59万円 | 約4.9万円 |

| 40万円 | 約105万円 | 約79万円 | 約6.6万円 |

| 50万円 | 約131万円 | 約99万円 | 約8.2万円 |

| 60万円 | 約158万円 | 約118万円 | 約9.9万円 |

参照:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

この早見表の金額は、あくまで遺族厚生年金単体の目安です。

実際には、ここに自身の老齢基礎年金などが加算されるため、総受給額はこれよりも多くなるケースが一般的となります。

また、65歳以上の妻が受け取る場合、自身の老齢厚生年金の額によっては、支給停止や差額支給となる調整が行われる点には注意しましょう。

まずはこの早見表で、金額の目安を把握しておきましょう。

ただし、年金制度は非常に複雑で、個々の状況によって受給額は大きく変動します。自分の場合はいくらになるのか気になる人は、ぜひ一度マネーキャリアでFPにご相談ください。

具体的なシミュレーションを行い、老後の生活の計画を立てましょう。

配偶者の死亡で65歳以上は老齢基礎年金と遺族厚生年金の両方もらえる?2つの違いも解説

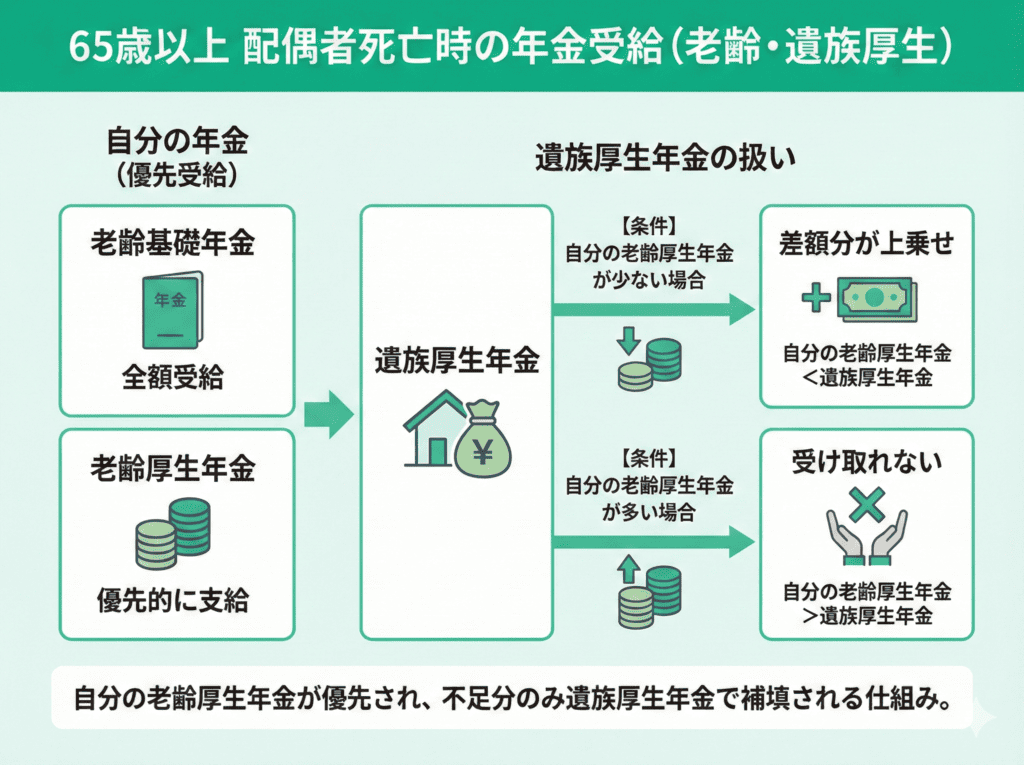

65歳以上は、配偶者の死亡で老齢基礎年金と遺族厚生年金の両方を受け取る権利は発生します。

具体的には、まず自分の「老齢基礎年金」は全額受け取ることが可能です。それに加えて、自分の「老齢厚生年金」が優先的に支給されます。

そのうえで「遺族厚生年金」の金額が自分の老齢厚生年金を上回っている場合のみ、その差額分が上乗せで支給される仕組みです。

つまり、自分の老齢厚生年金は受け取りつつ、足りない分は遺族厚生年金として上乗せされるというイメージです。

よって、自分の老齢厚生年金が多い場合は、遺族厚生年金は受け取れないケースもあります。

老齢厚生年金は、国民年金に加入していたすべての人が原則65歳から受け取れる「1階部分」の年金です。

老齢厚生年金は、会社員や公務員だった人が、現役時代の給与や賞与の金額に応じて、基礎年金に上乗せして受け取れる「2階部分」の年金です。

遺族厚生年金は、厚生年金に加入していた配偶者が亡くなった際に、生計を維持されていた遺族が受け取れる年金です。

- 自分の老齢基礎年金は減額されずに全額受け取れる。

- 自分の老齢厚生年金が優先され、遺族厚生年金からは差額のみが支給される。

- 厚生年金部分の合計額は、遺族厚生年金の計算額(または自分の老齢厚生年金の高い方)になる。

「夫の年金がそのまま自分の年金に上乗せされる」というわけではありません。

実際は、この調整の仕組みにより、思ったほど増えないと感じるケースも少なくありません。

特に、自分も会社員として長く働き、十分な老齢厚生年金がある妻の場合、遺族厚生年金がほとんど支給されないこともあります。

【ケース別】夫の死亡で遺族厚生年金はいくらもらえる?

遺族厚生年金の受給額は、亡くなった夫の年金額だけでなく、妻の年金加入歴によっても異なります。

特に65歳以上であれば、妻が共働き(厚生年金加入)だったのか専業主婦(国民年金のみ)だったのかで、金額が変わってきます。

ここでは、この2つのケースについて、遺族厚生年金の金額の目安をみていきましょう。

共働きの場合の遺族厚生年金シミュレーション

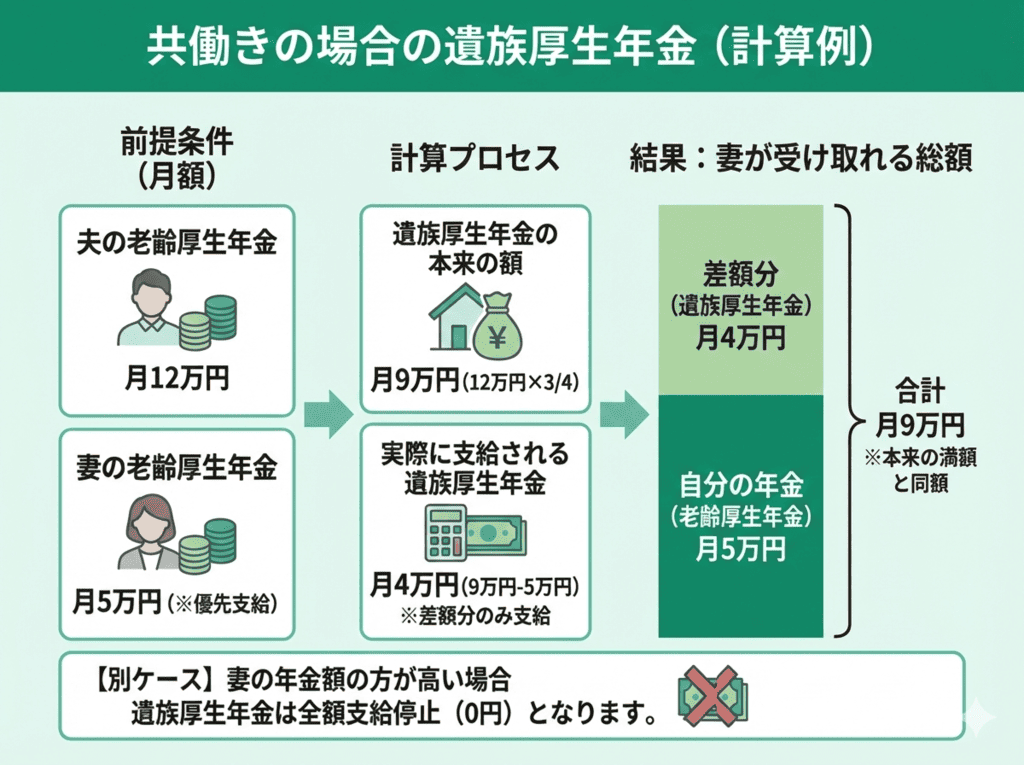

夫婦共働きの場合、妻自身の老齢厚生年金が優先され、遺族厚生年金は差額分のみ支給となります。

実際に、次の例をみてみましょう。

- 夫の老齢厚生年金:月12万円

- 妻の老齢厚生年金:月5万円

- 遺族厚生年金の本来の額:月9万円(12万円×3/4)

- 実際に支給される遺族厚生年金:月4万円(9万円-5万円)

- 妻が受け取れる総額:月9万円(5万円+4万円)

実際に受け取る厚生年金部分の総額は、本来の遺族厚生年金の満額と同額となり、その内訳が「自分の年金+差額分」になるのです。

なお、妻の年金額の方が高い場合は、遺族厚生年金は全額支給停止(0円)となります。

基本的には、自分の年金がベースになると考えておきましょう。

「遺族年金が思っていたよりもらえない」とガッカリするかもしれませんが、それはこれまでしっかり働いてきた分が反映されている証拠でもあります。

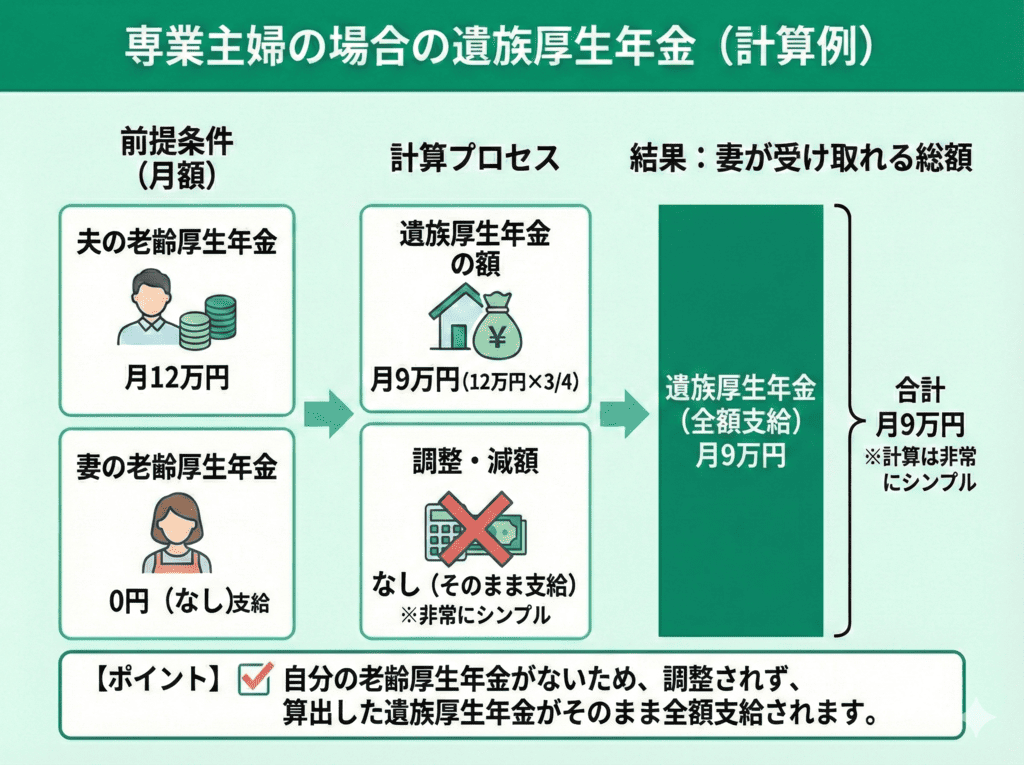

専業主婦の場合の遺族厚生年金シミュレーション

会社員の経験がない、もしくは期間が短くて自分の老齢厚生年金がない専業主婦の場合は、夫が受け取っていた老齢厚生年金(報酬比例部分)の4分の3相当額がそのまま支給されます。

調整や減額などが行われず、シンプルに年金額が増えることになります。

次の例で具体的な金額をみてみましょう。

- 夫の老齢厚生年金:月12万円

- 妻の老齢厚生年金:0円

- 遺族厚生年金の額:月9万円(12万円×3/4)

- 妻が受け取れる総額:月9万円

共働き(妻が自分の厚生年金を受け取れる場合)と比べると、計算は非常にシンプルです。

自分の年金額がよくわからない、制度がややこしくて理解できないという人は、お気軽に我々FPにご相談ください。

お金の専門家であるFPにご相談いただければ、年金制度の説明や具体的な金額シミュレーションができます。

マネーキャリアなら、オンラインで自宅にいながら気軽に相談可能です。

何度相談しても無料なので、少しでも気になる人はぜひこの機会にご活用ください。

65歳以上は遺族厚生年金をいくらもらえるのか|計算方法・計算シミュレーション

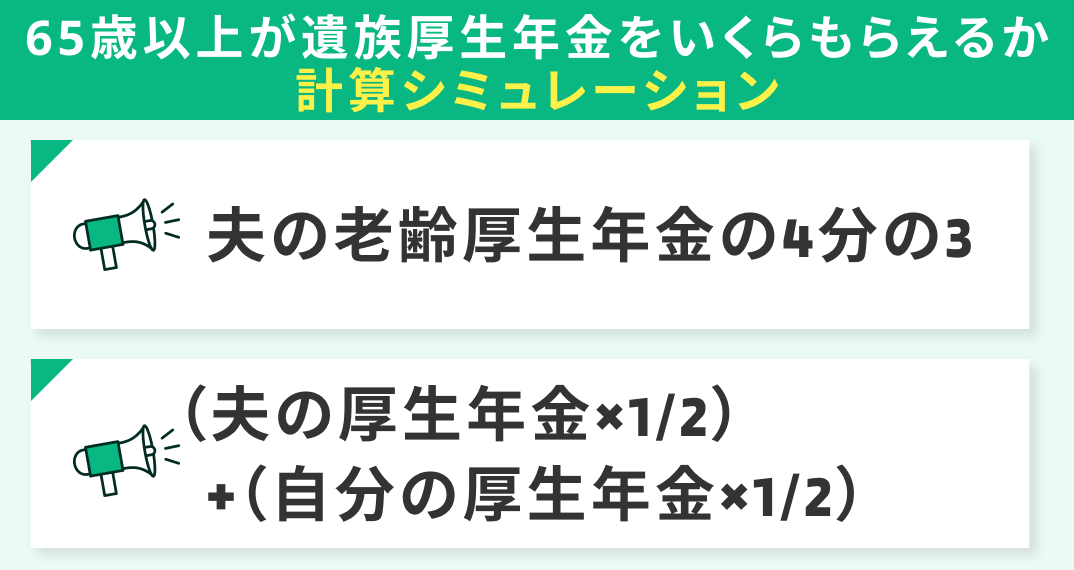

65歳以上が受け取れる遺族厚生年金には、主に2通りの計算方法があります。

- 夫の老齢厚生年金の「4分の3」

- (夫の厚生年金 × 1/2)+(自分の厚生年金 × 1/2)

夫の老齢厚生年金の4分の3|報酬比例部分と加入期間・標準報酬の関係

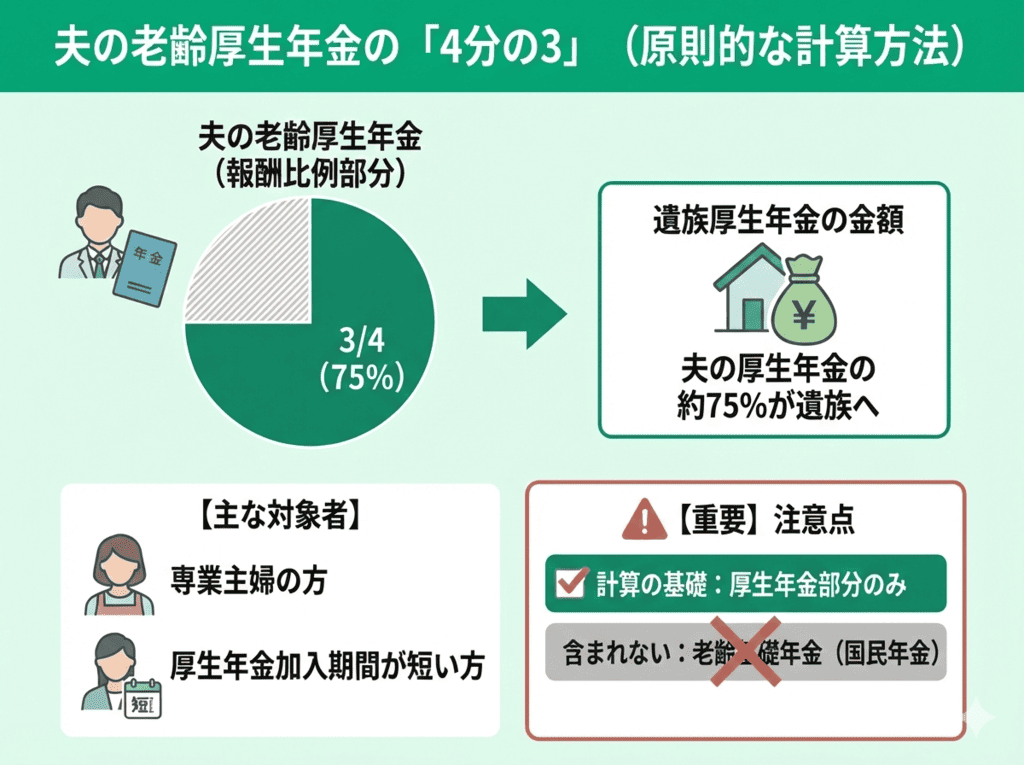

夫の老齢厚生年金の「4分の3」

夫が受け取っていた(または受け取るはずだった)老齢厚生年金の報酬比例部分の4分の3が遺族厚生年金の金額となります。

専業主婦の人や自分の厚生年金加入期間が短い人は、基本的にこの計算式の結果が採用されます。

シンプルに「夫の稼ぎの4分の3(75%)が遺族に残される」とイメージしておきましょう。

ただし、計算の基礎となるのはあくまで「厚生年金部分」のみであり、夫の「老齢基礎年金(国民年金)」は含まれない点に注意してください。

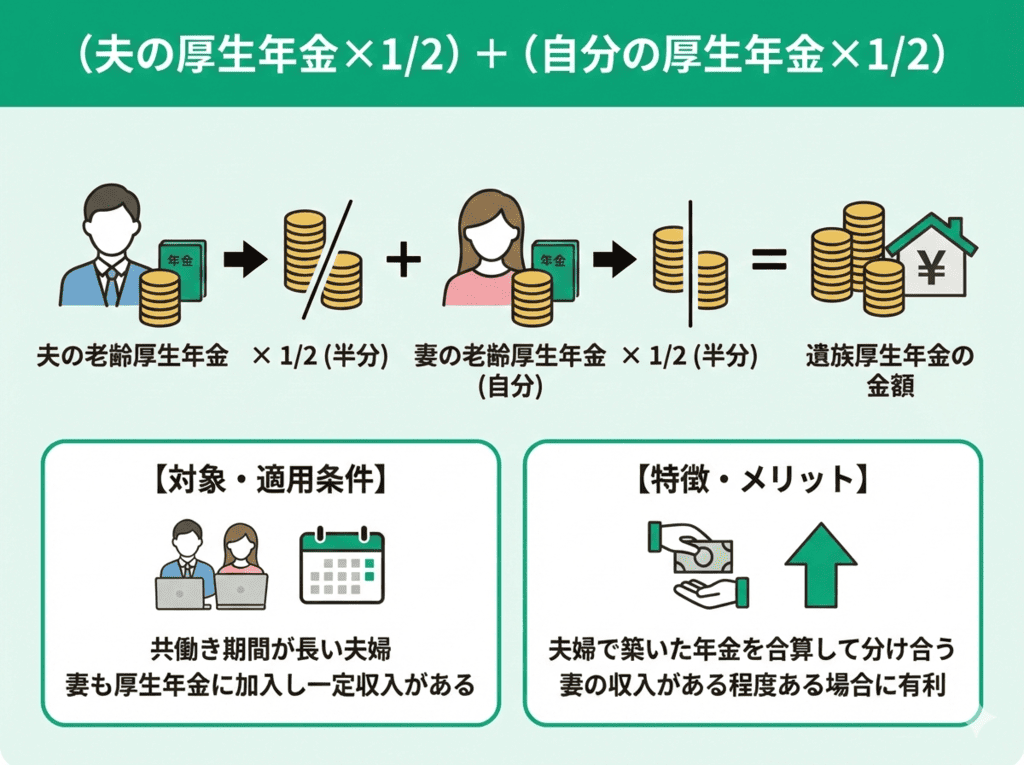

共働き夫婦の計算式|(夫の厚生年金 × 1/2)+(自分の厚生年金 × 1/2)

共働き夫婦のための、例外的な計算式もあります。

(夫の厚生年金 × 1/2)+(自分の厚生年金 × 1/2)

これは、妻自身も厚生年金に一定期間以上加入し、それなりの収入があった場合に有利になりやすい計算式です。

夫の老齢厚生年金の半分と妻の老齢厚生年金の半分を足した数を、遺族厚生年金の金額とみなします。

夫婦2人で築いた年金を合計して分け合うことになるため、共働き期間が長い夫婦の場合はこの計算式が適用されることになります。

計算式を覚える必要はありませんが、状況によって算出方法が違うということを知っておくと、年金の振込通知をみたときも納得できます。

もし、さらに詳しく知りたい人は、ぜひマネーキャリアの無料FP相談をご利用ください。

マネーキャリアでは、年金をはじめお金全般に精通したプロのFPが、オンラインで無料相談を受け付けています。

累計相談実績10万件を超えており、高い満足度を誇っているので、安心してご相談いただけます。

【個別診断でわかる】自分が受け取れる遺族厚生年金はいくら?ねんきん定期便・ねんきんネットでの確認方法

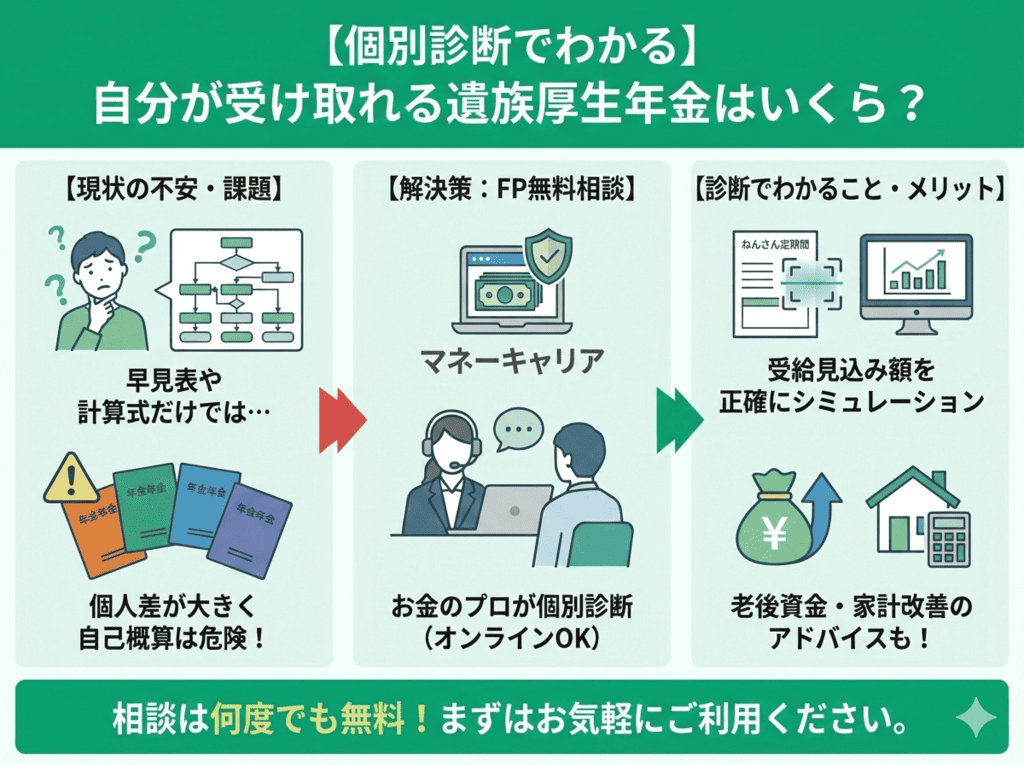

早見表や計算式をみても「65歳以上になったら結局自分はいくら受け取れるの?」と不安が残る人も多いでしょう。

自分でおおよその金額を確認したい場合は、以下の方法が利用できます。

- ねんきん定期便:毎年誕生月に郵送される書類で、これまでの加入期間や見込み額が確認できます。

- ねんきんネット:日本年金機構が提供するオンラインサービス。スマートフォンやPCからいつでも年金記録を確認できます。

- 年金事務所:直接窓口に相談することで、遺族厚生年金の見込み額を試算してもらえます。

年金の加入歴は個人によって大きく異なり、受給額は複雑に変化します。自分で概算しても、実際に受け取れる金額が少なかったという事態になりかねません。

老後の生活に関わることなので、少しでも不安があればFPの無料相談を活用するのがおすすめです。

国内最大級のオンラインFP相談サービスであるマネーキャリアでは、お金のプロであるFPによる個別診断を無料で受けられます。

「ねんきん定期便」などの資料をもとに、あなたの状況も踏まえたうえで受給見込み額をシミュレーションできます。

また、老後資金を貯めるためのアドバイスや家計改善のアドバイスなどもあわせて受けられるのもメリットです。

相談は何度でも無料なので、まずはお気軽にご利用ください。

「こんなこと相談してもいいのかな?」と遠慮する必要はありません!

私たちFPは、ご家族の想いやライフスタイルを尊重しながら、具体的な数字で解決策をご提案します。

まずは無料相談で、現状の整理から始めてみませんか?

夫が亡くなったあと遺族年金だけで生活費は「月3万円」足りない?

夫が先に亡くなり遺族年金を受け取ることになった場合、「なんとか暮らしていけるだろう」と楽観視していると、実際に一人暮らしが始まったときに家計が回らなくなる恐れがあります。

ここでは、最新の調査ももとにしながら、次の内容をみていきましょう。

- 平均的な生活費は月15万円

- 遺族厚生年金と老齢基礎年金にかかる税金と手取り額

- 老後のライフイベントと生活に必要な金額

実際に無理なく生活していくために、内容をよく確認して計画を立てましょう。

順番に解説していきます。

平均的な生活費は月15万円

総務省の調査によると、65歳以上の単身無職世帯の消費支出は月平均約15万円(149,286円)となっています。

内訳は次の通りです。

- 食料:約4.2万円

- 住居:約1.3万円

- 光熱・水道:約1.4万円

- 保健医療:約0.9万円

- 交通・通信:約1.5万円

- 教養娯楽・交際費など:約4.6万円

遺族厚生年金と老齢基礎年金にかかる税金と手取り額

年金受給額が合計月15万円あっても、それをすべて生活費として使えるわけではありません。

税金や社会保険料がかかるため、実際の手取り額は額面より少なく見積もっておくのが無難です。

年金の種類によって、次のように税金や保険料の扱いが異なります。

| 所得税・住民税 | 社会保険料の計算 | |

|---|---|---|

| 遺族厚生年金 | 全額非課税 | 所得に含まれない |

| 老齢基礎・老齢厚生年金 | 課税対象 | 所得に含まれる |

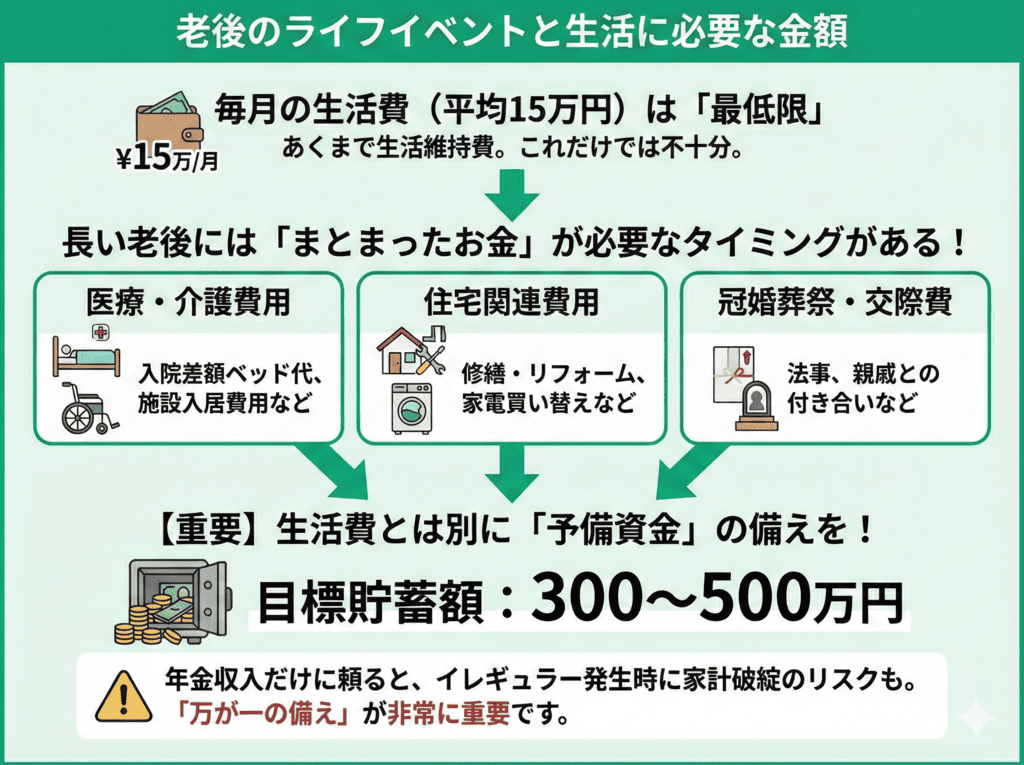

老後のライフイベントと生活に必要な金額

毎月の平均的な生活費15万円は、あくまで最低限の生活維持費です。

長い老後生活には、次のようにまとまったお金が必要になるタイミングが訪れるものです。

- 医療・介護費用:入院時の差額ベッド代や施設入居費用など。

- 住宅関連費用:持ち家の修繕・リフォーム・家電買い替えなど。

- 冠婚葬祭・交際費:法事や親戚との付き合いなど。

「贅沢しないから大丈夫」と思わず、万が一の備えをしておくのが非常に重要です。

毎月3万円の赤字とすると、年間36万円、20年で720万円の出費です。これに予備費500万円を加えると、約1,200万円の準備が必要という計算になります。

数字だけ見ると圧倒されるかもしれませんが、諦める必要はありません。持ち家の活用や資産運用、支出の見直しなど、プロと一緒に一つずつ対策を講じれば解決の糸口は見つかります。

「年金だけでは生活が不安」「どのように生活していけばいいかわからない」という人は、ぜひマネーキャリアの無料FP相談をご活用ください。

マネーキャリアでご相談いただければ、あなたの状況を細かくヒアリングしたうえで、プロの視点から老後の生活への備えのアドバイスをさせていただきます。

相談したいことがまとまっていない場合でも、無料で利用できるので、まずはお気軽にご相談ください。

遺族厚生年金で足りない老後資金を補う方法

ここまで見てきたように、遺族厚生年金と自分の老齢基礎年金だけでは生活費が不足する可能性も十分にあります。

そこで、単に貯蓄を切り崩すだけでなく、手取り額を増やす工夫や資産の有効活用を検討することが重要です。

ここでは、老後資金を補う方法を3つ解説します。

- 「遺族年金+自分の年金」の手取り額をより多くできるか確認する

- 寝かせた貯金を運用しながら毎月の収入に変える

- リバースモーゲージを活用する

順番にみていきましょう。

「遺族年金+自分の年金」の手取り額をより多くできるか確認する

まずは、遺族年金と自分の年金を足した分の手取り額を、さらに多くできないか確認しましょう。

具体的には、受給漏れのチェックと税金の還付手続きが欠かせません。

まず、亡くなった方の「未支給年金」です。年金は後払いのため、死亡月分までの未払い分は、生計を同じくしていた遺族が請求して受け取れます。

次に「振替加算」の確認も重要です。65歳以上で生計を維持されていた妻などは、要件を満たせば自分の老齢基礎年金に一定額が上乗せされる場合があります。

さらに、確定申告(準確定申告を含む)も活用しましょう。亡くなった方の源泉徴収税額や、自分の多額の医療費などを申告することで、払いすぎた税金が還付される可能性があります。

これらの制度は自動的には適用されないことが多いため、忘れずに手続きを行うことが大切です。

特に、未支給年金は、まとまった金額になることが多いです。

ただし、受け取った未支給年金は相続税ではなく一時所得の対象となる点には注意しましょう。

また、振替加算は自分の年金証書などを確認する必要があります。

手続きや制度の内容が複雑でわかりにくい場合は、迷わずマネーキャリアの無料FP相談をご利用ください。

年金の手取り額を多くできないか、経験豊富なFPがヒアリングをもとに客観的なアドバイスをします。

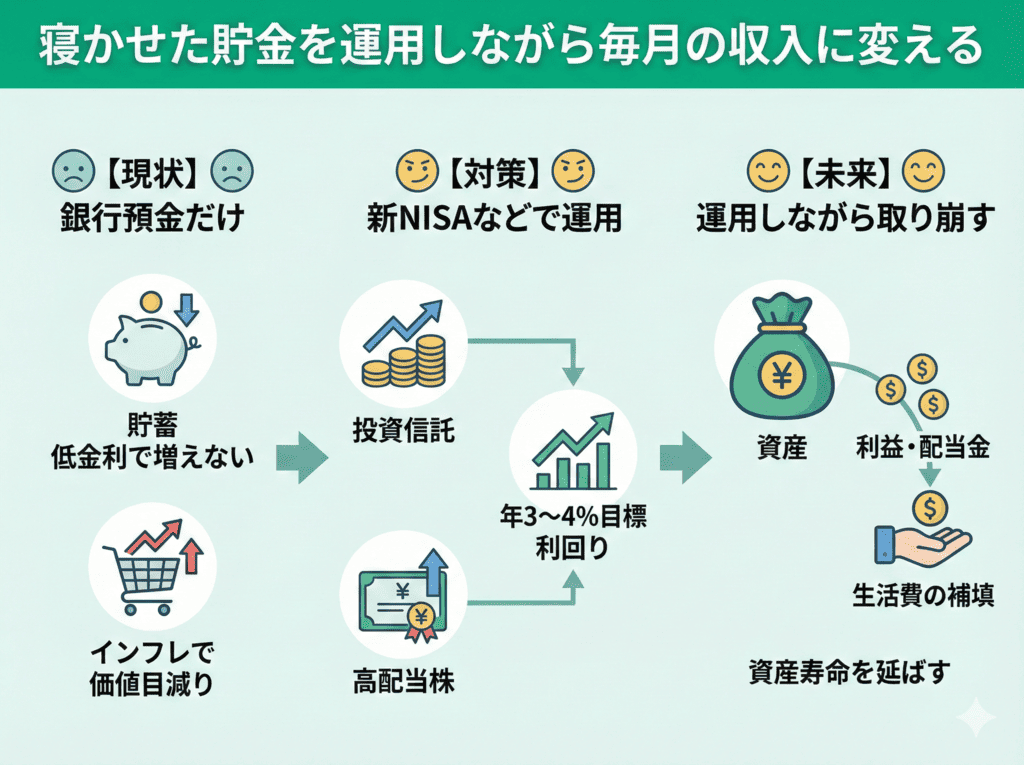

寝かせた貯金を運用しながら毎月の収入に変える

まとまった貯蓄がある場合は、ただ銀行に預けておくだけでなく、運用しながら取り崩す視点を持つことが大切です。

現在の低金利下では、銀行預金だけでは資産が増えないばかりか、物価上昇(インフレ)によって実質的な価値が目減りする恐れがあります。

そこで、2024年から拡充された新NISAなどを活用し、比較的リスクの低い投資信託や高配当株などで運用するのもおすすめです。

年3〜4%程度の安定的な利回りを目指しつつ、利益や配当金を生活費の補填に充てることで、資産の減少スピードを緩やかにし、老後資金の寿命を延ばせるでしょう。

「投資は怖い」と感じる人も多いですが、65歳以上の方には「守りながら増やす」運用が適しています。

一度に全額を投資するのではなく、当面使わない余裕資金の一部から始めるのが無難です。

どのように投資を進めるべきかなどは、資産運用のプロである我々FPにご相談ください。

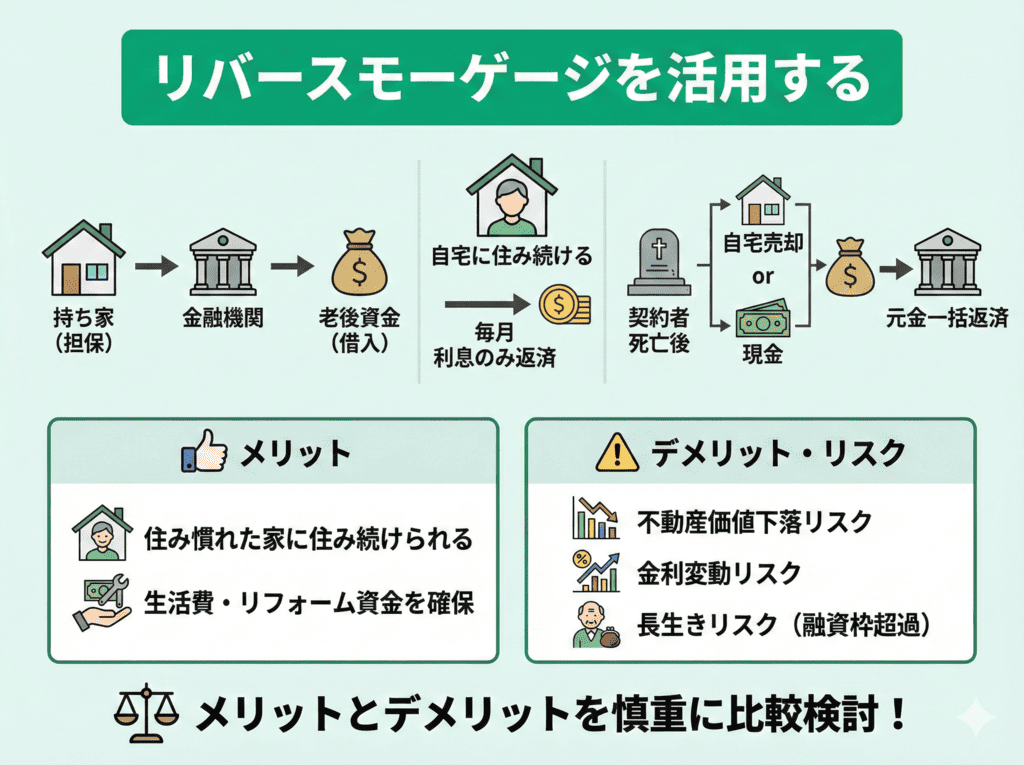

リバースモーゲージを活用する

持ち家がある場合、自宅に住み続けながら老後資金を借り入れる「リバースモーゲージ」という選択肢があります。

リバースモーゲージは、自宅を担保に融資を受け、生存中は毎月利息のみを支払い、元金は契約者が亡くなった後に自宅を売却(または現金で)して一括返済する仕組みです。

「住み慣れた家を手放したくないが手元の生活費やリフォーム資金を確保したい」という場合に適しています。

ただし、不動産価値の下落リスクや金利変動リスクがあるほか、推定よりも長生きした場合に融資極度額に達してしまう可能性もあります。

利用の際はメリットとデメリットを慎重に比較検討してください。

返済時に自宅の売却代金で借入金が返せない場合、相続人が残債を支払う「リコース型」と、返済義務を負わない「ノンリコース型」があります。

相続人に負担を残さないためには、金利はやや高くなりますが「ノンリコース型」を選ぶのが一般的です。

自分にリバースモーゲージは適しているか気になる人は、一度FPに相談してみるのがおすすめです。

リバースモーゲージをはじめ、65歳以上の老後資金を補う方法について、客観的なアドバイスをもらえます。

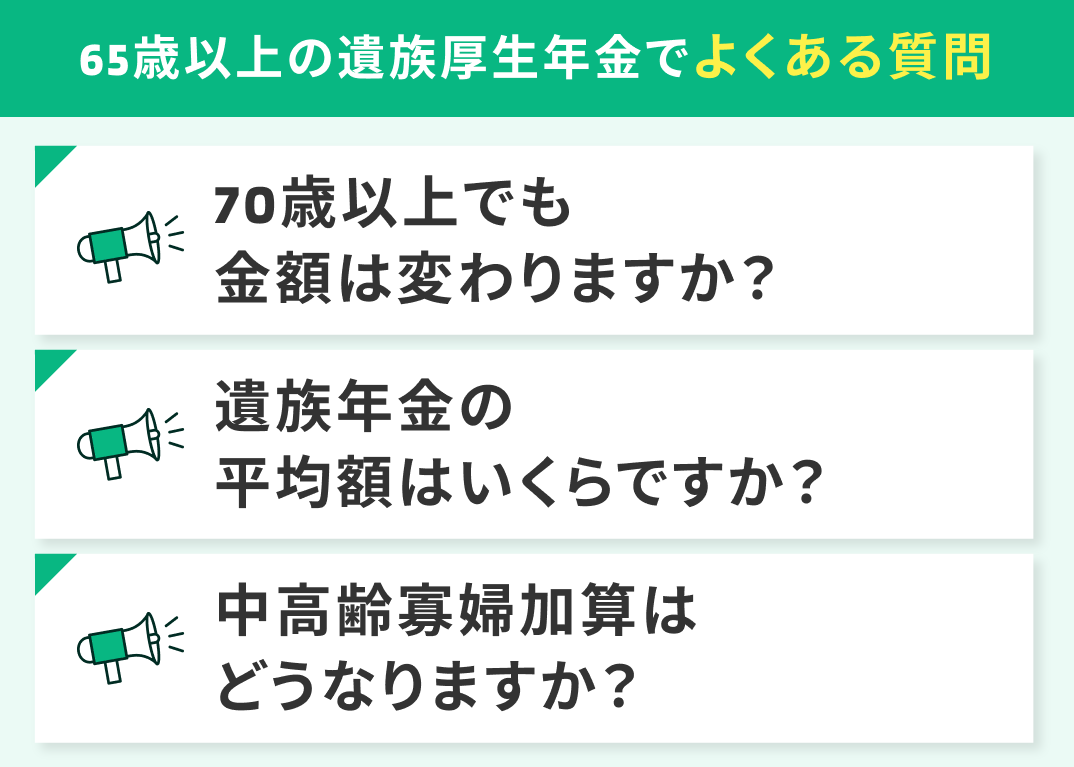

65歳以上の遺族厚生年金でよくある質問

ここでは、65歳以上の遺族厚生年金に関してよくある質問を3つ紹介します。

- 70歳・80歳以上でも遺族厚生年金の金額は変わりますか?

- 遺族年金の平均額はいくらですか?

- 中高齢寡婦加算はどうなりますか?

70歳・80歳以上でも遺族厚生年金の金額は変わりますか?

年齢を重ねたことを理由に、遺族厚生年金の金額が減ったり打ち切られたりすることはありません。

遺族厚生年金は、原則として一生涯受け取れる終身年金です。70歳・80歳と年齢が進んでも、受給権がある限り金額の計算式自体は変わりません。

ただし、毎年度の「物価や賃金の変動」に伴う改定により、年金額が多少変動することはあります。

とはいえ、これは全受給者に共通する調整であり、個人の年齢による減額とは異なります。

「歳をとったら受給額を減らされるのでは?」と不安になる必要はありません。遺族厚生年金は終身保障です。

ただし、再婚などをして受給権を失うと支給は止まります。

ライフスタイルの変化がある場合は注意が必要です。

65歳以上の遺族年金の平均額はいくらですか?

厚生労働省の最新データによると、遺族厚生年金の平均受給額は月額「約8万5,000円」となっています。

これはあくまで受給者全体の平均値であり、65歳以上に限定した公式データは公表されていません。実際には亡くなった方の現役時代の収入(標準報酬月額)や厚生年金の加入期間によって大きく異なります。

個々人の正確な受給額は「ねんきん定期便」や年金事務所で確認するのが確実です。

平均額はあくまで目安に過ぎず、過信しないことが大切です。

特に「夫が自営業だった期間がある」「転職が多く加入期間に空白がある」などの場合は、平均を大きく下回る可能性があります。

「平均くらいは貰えるだろう」と楽観視しないようにしましょう。

中高齢寡婦加算は65歳以降どうなりますか?経過的寡婦加算との違いは?

妻が65歳になると、中高齢寡婦加算の支給は終了します。

中高齢寡婦加算とは、夫を亡くした40歳以上65歳未満の妻に対し、自身の老齢基礎年金を受け取れるようになるまでの間、遺族厚生年金に年額62万3,800円が上乗せされる制度のことです。

65歳以降は、この加算がなくなる代わりに、自分の老齢基礎年金の受給が始まります。

ただし、昭和31年4月1日以前生まれなど一定の要件を満たす場合は、中高齢寡婦加算が終了する代わりに、生年月日に応じた金額が経過的寡婦加算として遺族厚生年金に加算される救済措置があります。

中高齢寡婦加算と経過的寡婦加算の違いをまとめると以下の通りです。

- 中高齢寡婦加算:40〜64歳の妻が対象。年額62万3,800円が一律に加算される。

- 経過的寡婦加算:65歳以降の妻が対象。生年月日に応じた金額が加算される(昭和31年4月1日以前生まれが対象)。※現在65歳以上の方でも、生年月日によっては経過的寡婦加算を受け取れる場合があるため、年金事務所で確認することをおすすめします。

妻が先に亡くなった場合(妻死亡 65歳以上)の遺族年金はどうなる?

妻が先に亡くなった場合、65歳以上の夫は遺族厚生年金を受け取れる場合があります。

ただし、夫が遺族厚生年金を受け取るには以下の要件を満たす必要があります。

- 妻が厚生年金に加入していたこと

- 夫が妻の死亡当時、妻に生計を維持されていたこと

なお、以前は夫が妻の死亡時に55歳以上でないと受給できないルールがありましたが、法改正により2026年4月以降は年齢要件が撤廃されています。詳しくは年金事務所またはFPにご相談ください。

こういった給付金や各種手当などは、条件や内容が複雑でなかなか理解しにくい人も少なくないでしょう。

「結局自分はどれくらいもらえるの?」「どうするのが一番お得なの?」と不安に思う人は、ぜひマネーキャリアのFPにご相談ください。

累計相談実績10万件以上の実績があるマネーキャリアには、高い専門性と満足度を兼ね備えたトップクラスのFPが多数在籍しています。

一定以上の実績があるFPだけが対応する仕組みとなっているので、安心して一度ご相談ください。

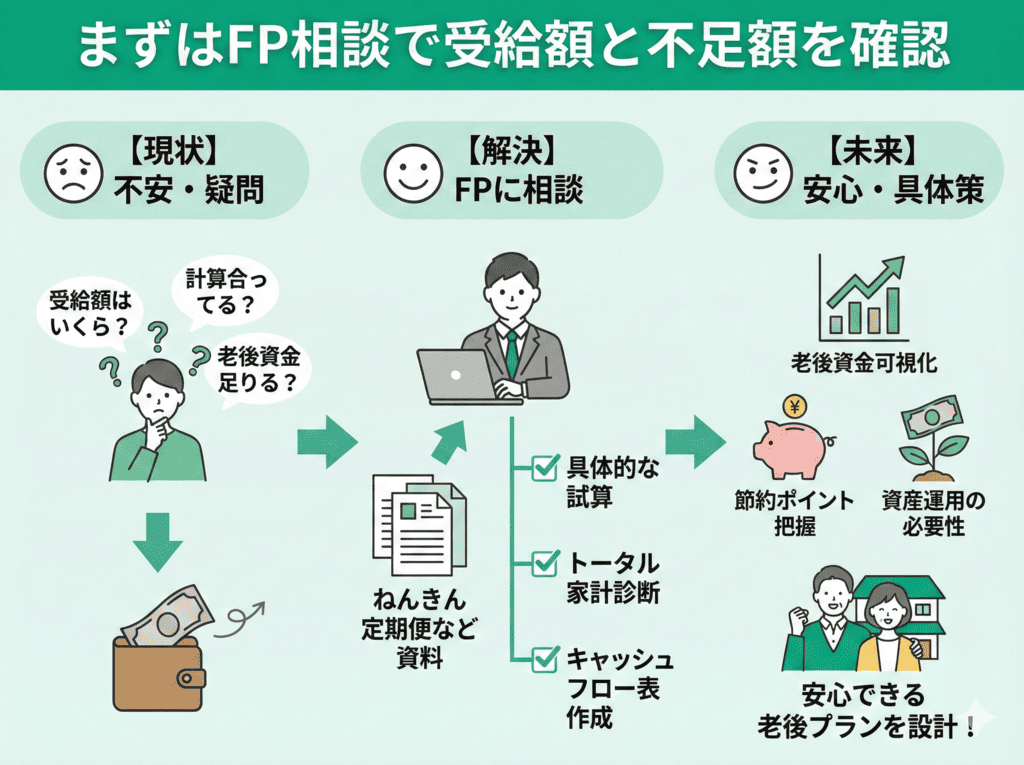

まずはFP相談で受給額と不足額を確認

遺族厚生年金の実際の受給額は、個人の納付状況や家族構成によって大きく異なります。

「自分の計算が合っているか不安」「結局、老後の生活費は足りるのか」などの疑問を解消するには、お金のプロであるFPに一度相談してみるのが近道です。

ねんきん定期便などの資料をもとにした具体的な試算だけでなく、現在の貯蓄や加入中の保険を含めたトータルの家計診断ができます。

「老後資金がいつ尽きるか」を可視化するキャッシュフロー表を作成すれば、節約すべき点や資産運用の必要性など、今やるべき具体的な対策も明確になります。

自分だけで悩まず、まずは専門家の知見を活用して、安心できる老後のプランを設計してみましょう。

「まだ何も決まっていないけど漠然と不安……」という段階でもお気軽にご相談ください。

私たちFPは、年金の試算だけでなく「どんな老後を送りたいか」という思いに寄り添います。

不安を抱えたまま過ごすよりも、一度プロと一緒に数字に落とし込んでみるだけで、精神的な負担も小さくなります。

マネーキャリアでは何度でも気が済むまで無料で相談できるので、まずはお気軽にご利用ください。

65歳以上の遺族厚生年金の早見表まとめ

65歳以上の遺族厚生年金の受給額は、年金の加入履歴や家庭の状況などによって大きく異なります。

また、遺族厚生年金を満額受給できても、年金だけに頼る生活はなかなか簡単ではありません。

遺族厚生年金で足りない分の老後資金は、次のような方法で補う工夫をしましょう。

- 「遺族年金+自分の年金」の手取り額をより多くできるか確認する

- 寝かせた貯金を運用しながら毎月の収入に変える

- リバースモーゲージを活用する