「専業主婦の年金受給額の平均はいくら?」

「老後は年金だけで生活できるの?」

と気になっていないでしょうか?

- 専業主婦世帯の年金受給額の平均は「月額約23.1万円」です。また、老後は年金だけで生活するのは非常に困難なのが現実です。

実際に受給できる年金額は、個人や家庭の状況によって大きく異なります。

そして、年金制度は種類も多く非常に複雑なので、正確に理解するのは簡単ではありません。

「自分たちは結局いくらもらえる?」「老後安心して過ごすにはどうしたらいい?」と少しでも不安がある人は、ぜひ一度プロであるFPに無料相談してみてください。

内容をまとめると

- 専業主婦の場合の夫婦の年金受給額の平均は額面で「月額約23.1万円」。

- 専業主婦世帯の年金額は夫の年収によって異なり、いずれの場合も年金だけでゆとりある生活を送るのは難しい。

- 老後資金の不安を解消するには、自分で厚生年金に加入したり繰下げ受給をしたりするなどの対策があり、まずはFPに相談してアドバイスをもらうのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 専業主婦の場合の夫婦の年金受給額の平均はいくら?

- 【夫の年収別】専業主婦世帯の「手取り年金額」の早見表

- 300~400万円:手取り「月18万円」前後で生活はギリギリ

- 500~600万円:手取り「月22万円」前後だがリスクあり

- 700万円以上:手取り「月25万円」以上だが税負担が重い

- 【体験談】専業主婦の年金受給額が減った3つの事例

- あてにしていた加給年金がもらえなかったAさん夫婦

- 熟年離婚の年金分割が思ったより少なかったBさん

- 遺族年金では生活水準を維持できなかったCさん

- 老後資金の不安を解消!専業主婦が今からできる4つの対策

- 自分で厚生年金に加入する

- iDeCoや新NISAを活用してインフレに負けない資産を作る

- 年金の繰下げ受給をする

- 家計のダウンサイジングを行う

- 専業主婦の年金受給額に関するよくある質問

- 夫婦で年金300万円(月25万円)は多いですか?

- 専業主婦の65歳の年金受給額はいくらですか?

- 専業主婦の年金は少ないですか?

- 専業主婦の年金の疑問や老後資金の対策はFPに相談を

- 専業主婦の場合の夫婦の年金受給額の平均はいくらかまとめ

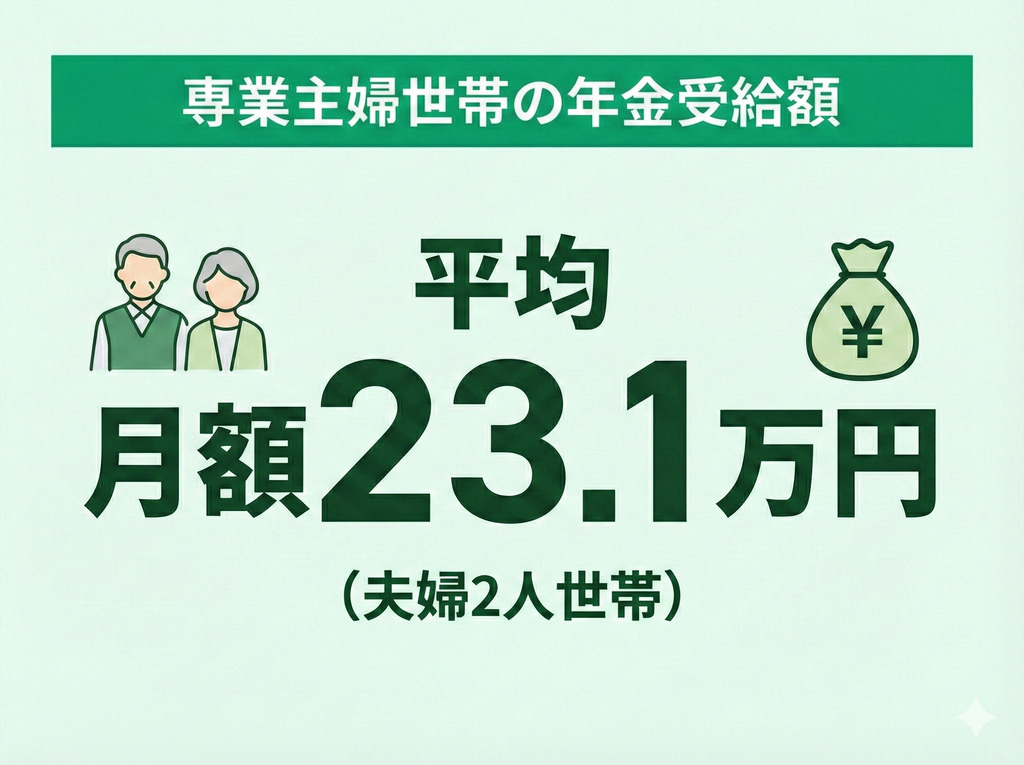

専業主婦の場合の夫婦の年金受給額の平均はいくら?

厚生労働省の令和6年度の調査によると、会社員の夫と専業主婦の妻(夫婦2人世帯)の年金受給額の平均は「月額約23.1万円」です。

その内訳は、夫が月額173,033円(厚生年金+国民年金)、妻が月額57,582円(国民年金)でした。

国民年金(老齢基礎年金)の満額は、令和7年度において69,308円であり、専業主婦は満額より約1万円少ない結果となりました。

実際には、この金額から税金や保険料が引かれるため、手取りはさらに少なくなります。

「我が家の場合はどうなるの?」「今の貯蓄で足りる?」と少しでも不安を感じたら、一度FPへの無料相談を活用してみてください。

プロの視点で受給額をシミュレーションし、今からできる具体的な家計対策を一緒に考えます。

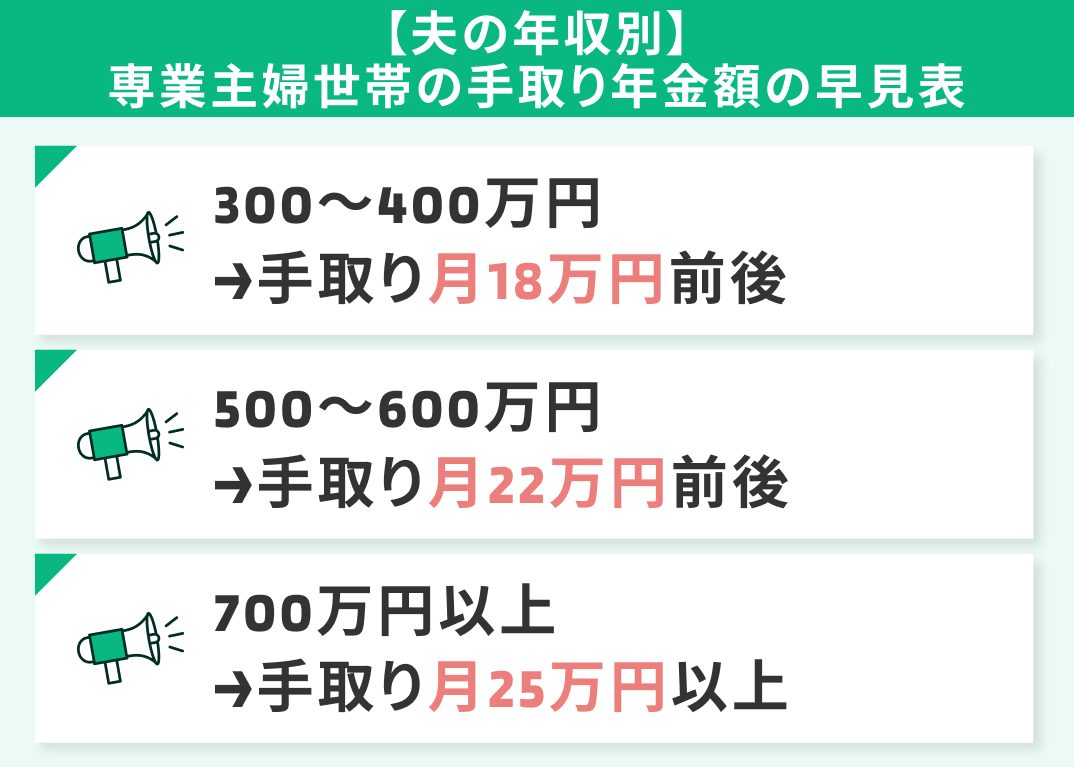

【夫の年収別】専業主婦世帯の「手取り年金額」の早見表

次の表は、夫が会社員として40年間勤務し、妻が専業主婦(第3号被保険者)だった場合の世帯年金額(月額)を、夫の現役時代の平均年収別に試算したものです。

| 夫の平均年収 | 年金受給額(額面) | 手取り額目安 |

|---|---|---|

| 300~400万円 | 約21万円 | 約18.0万円 |

| 500~600万円 | 約25万円 | 約21.5万円 |

| 700万円以上 | 約30万円 | 約25.5万円 |

※手取り額は社会保険料や税金を考慮し、額面の約85~90%として簡易的に算出。

年金受給額が増えるほど、手取りも増える分、社会保険料や税金などの負担も増えます。

また、夫の厚生年金加入期間が短ければそれだけ年金受給額が下がる点も押さえておきましょう。

- 夫:厚生年金に40年間加入(賞与含む平均年収で推移)

- 妻:国民年金に40年間加入(第3号被保険者期間のみ)

- 計算式:平成15年4月以降の乗率(5.481/1000)を使用

300~400万円:手取り「月18万円」前後で生活はギリギリ

妻が専業主婦の世帯では、夫の現役時代の年収が300~400万円であれば、老後の年金は月間手取りで18万円前後になります。

生命保険文化センターの調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均23.9万円です。

年金のみでは毎月5~6万円の赤字となり、貯蓄の取り崩しが必要になる可能性があるため、今から老後に向けた資産形成をおすすめします。

この場合、年金だけで暮らすことは前提にせず、長く働くことや公的支援制度の活用なども視野に入れましょう。

60歳以降も厚生年金に加入し続ければ、それだけ将来の年金額が増えます。

また、住民税非課税世帯になれば、住民税の負担がなくなったり介護保険料が軽減されたりします。

年金の受給額が少ないからと諦めず、使える制度を最大限に活用しましょう。

500~600万円:手取り「月22万円」前後だがリスクあり

特に注意したいのが「見栄のための消費」と「子どもへの援助」です。

孫へのお小遣いやお祝い金など、夫婦の生活に必須ではない支出がかさむと、貯蓄に手を付けることとなり「気づいたらなくなってしまった」という事態になりかねません。

700万円以上:手取り「月25万円」以上だが税負担が重い

「年金じゃ暮らせないのはわかったけど貯蓄もない……」という人は、ぜひ一度マネーキャリアでFPにご相談ください。

マネーキャリアの無料FP相談では、あなたの家計に即したキャッシュフロー表を作成できます。

相談は何度でも無料なので、まずはお気軽にご利用ください。

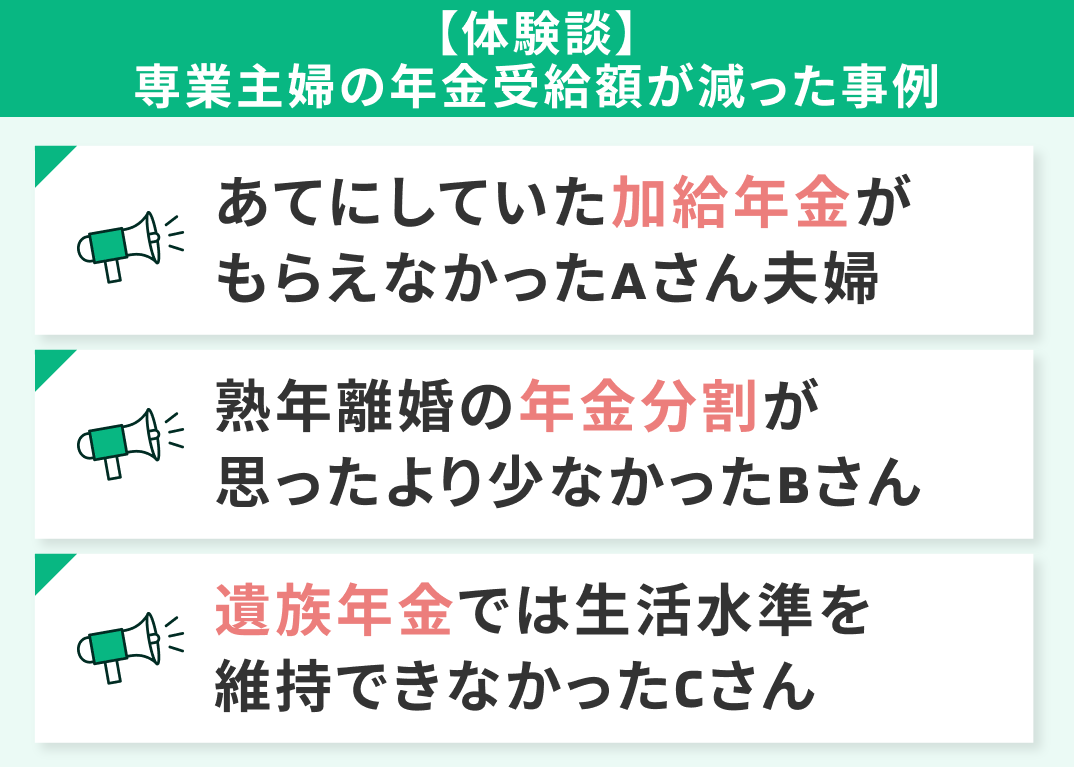

【体験談】専業主婦の年金受給額が減った3つの事例

- あてにしていた加給年金がもらえなかったAさん夫婦

- 熟年離婚の年金分割が思ったより少なかったBさん

- 遺族年金では生活水準を維持できなかったCさん

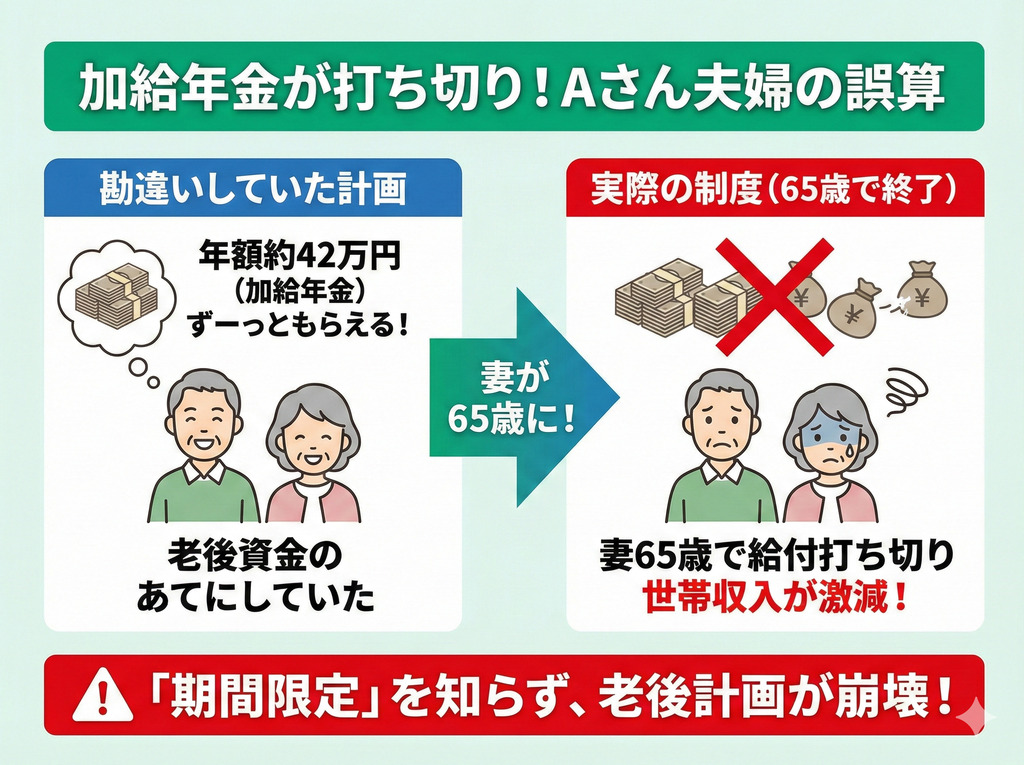

あてにしていた加給年金がもらえなかったAさん夫婦

加給年金は、妻が65歳になると、夫に支給されていた年額415,900円(令和7年度)が停止となってしまいます。

代わりに、妻の老齢基礎年金(国民年金)に「振替加算」が上乗せされますが、妻が昭和41年4月2日以降生まれの場合は0円となります。

単に「夫の年金が増える」と認識して老後資金のあてにしてしまうと、妻が65歳に到達した時点で計画が破綻してしまいかねません。

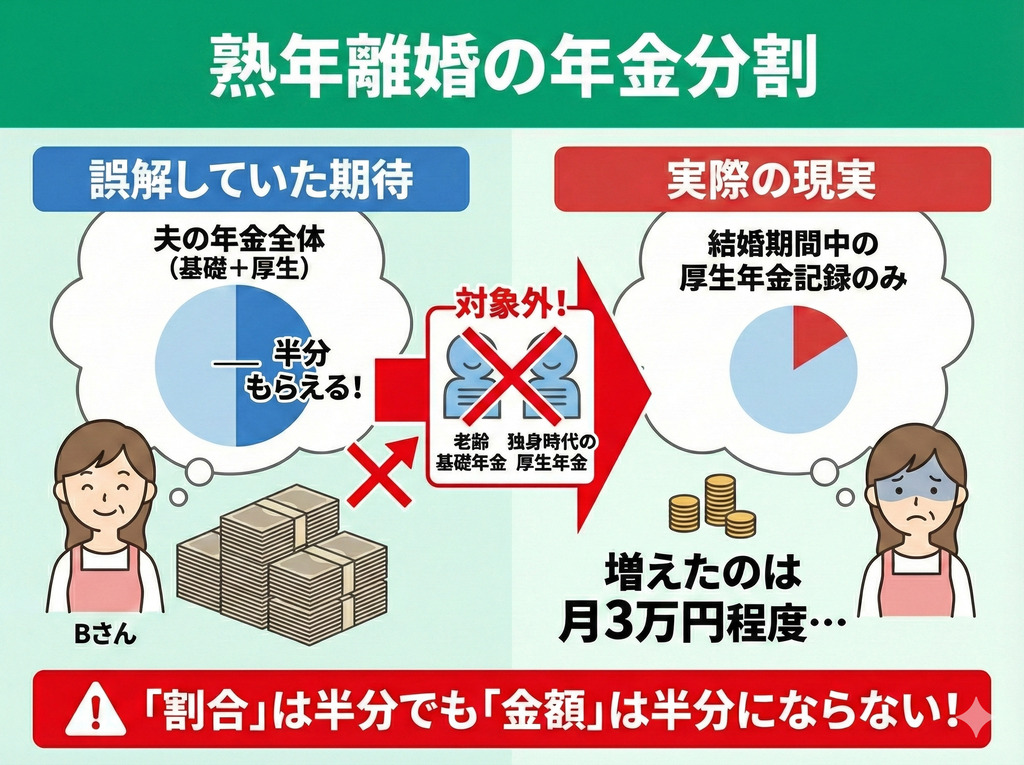

熟年離婚の年金分割が思ったより少なかったBさん

専業主婦のBさんは「年金分割をすれば、夫が受け取る年金の半分がもらえる」と信じた状態で熟年離婚に踏み切りました。

しかし、実際に増えた年金額は月額3万円程度にとどまりました。

実は、年金分割の対象は「結婚期間中の厚生年金記録」だけです。

夫の老齢基礎年金(国民年金)や独身時代の厚生年金は一切分割されません。

「割合は半分でも金額は半分にはならない」という現実を知らず、老後の計画が狂ってしまいました。

「年金分割=夫の年金の半額」ではなく実際は対象となる範囲が限定的なため、受給額自体が半分にはなりません。

離婚をする際には、年金事務所で年金分割のための情報通知書を取得し確認してみましょう。

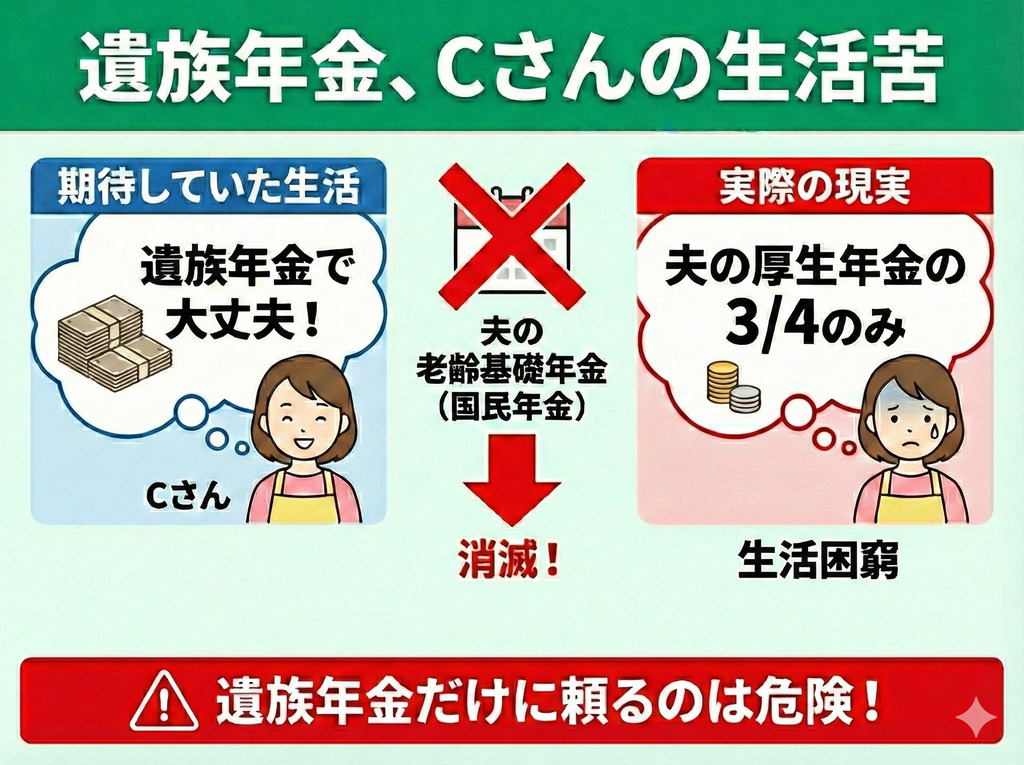

遺族年金では生活水準を維持できなかったCさん

万が一のことがあったとき、毎月いくら足りなくなるかを把握しておきましょう。

ただし、年金制度は種類も多く複雑でわかりにくいため、一度プロであるFPに相談して具体的なシミュレーションをしてみるのがおすすめです。

国内最大級のオンラインFP相談サービスであるマネーキャリアなら、高い専門性と満足度を誇るFPに何度でも無料でお金の相談ができます。

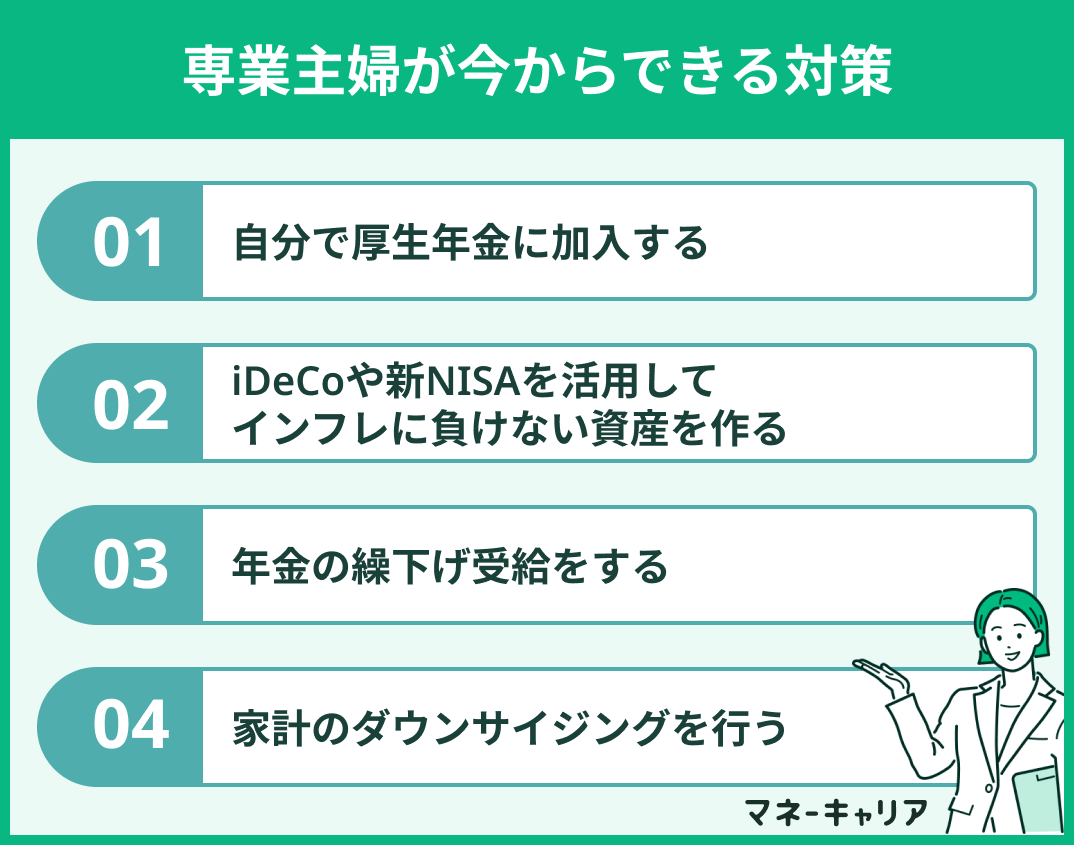

老後資金の不安を解消!専業主婦が今からできる4つの対策

- 自分で厚生年金に加入する

- iDeCoや新NISAを活用してインフレに負けない資産を作る

- 年金の繰下げ受給をする

- 家計のダウンサイジングを行う

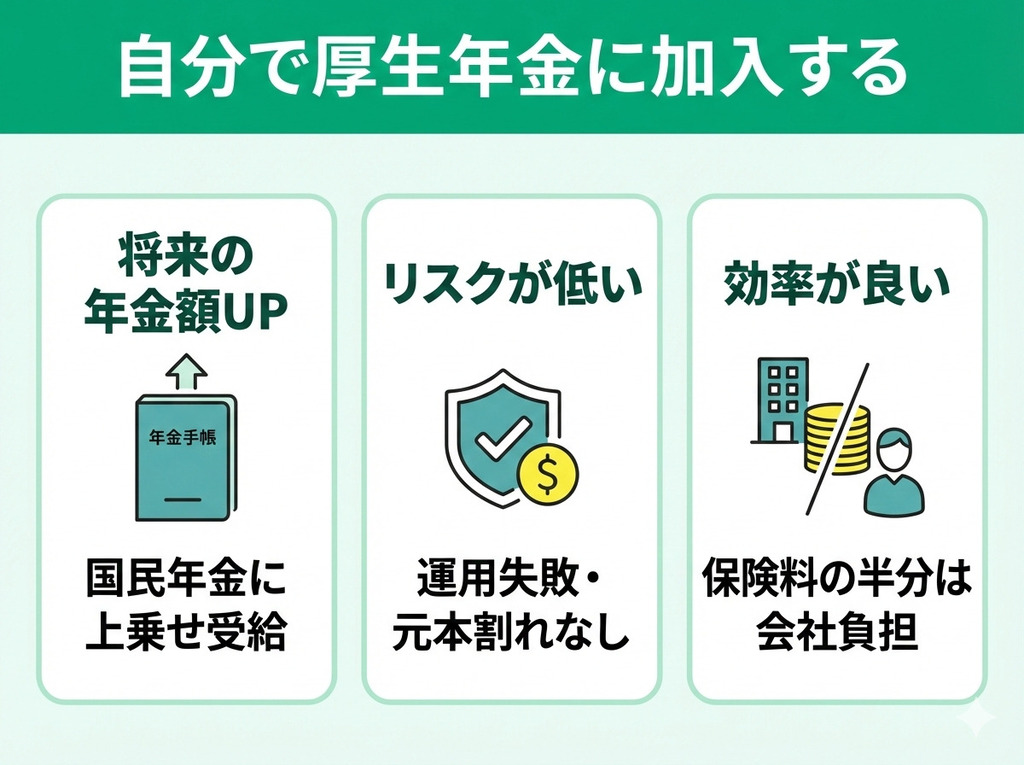

自分で厚生年金に加入する

iDeCoや新NISAを活用してインフレに負けない資産を作る

iDeCoや新NISAはできる限り活用すべき制度ですが、退職金や老後資金のための貯蓄などをやみくもに使うのは危険です。

元本割れのリスクが捨てきれないため、あくまでも無理のない範囲の資金を使う意識が欠かせません。

「自分がiDeCoや新NISAを活用するためにはどうすればいいの?」と気になる人は、ぜひ一度資産形成のプロであるFPに相談してみるのがおすすめです。

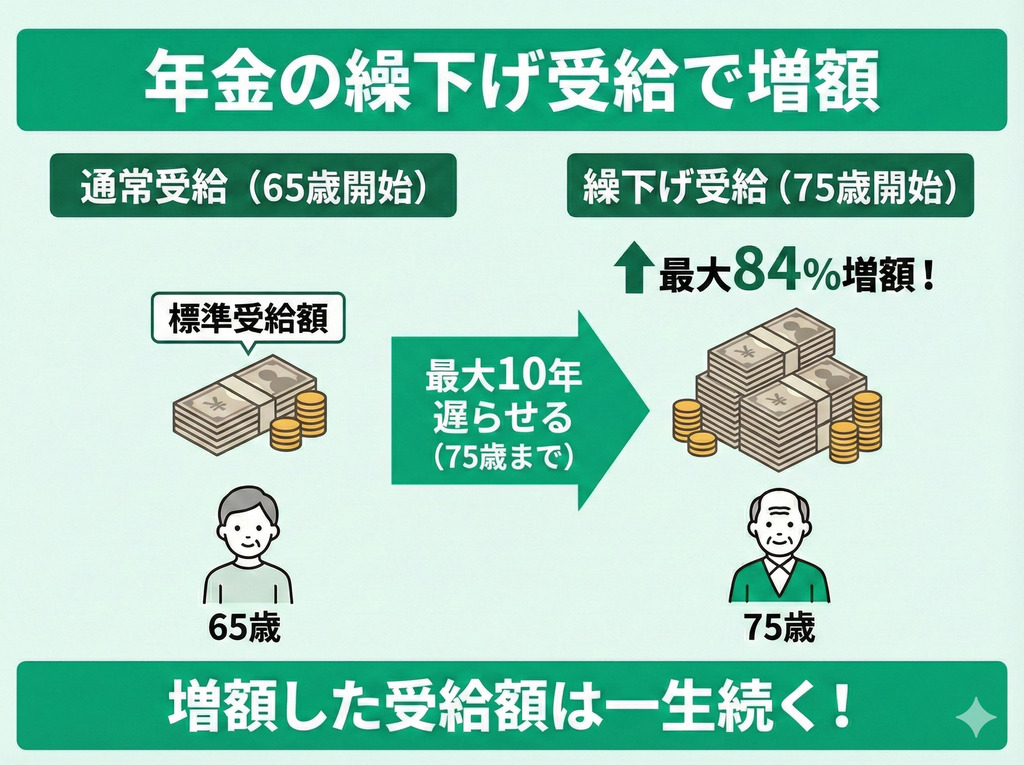

年金の繰下げ受給をする

受給年数が長くなればなるほど、繰下げ受給をしたほうが総合的な受給額は多くなります。

ただし、夫婦そろって上限の75歳まで遅らせることが正解とは限りません。

夫婦で受給開始タイミングをずらすこともできるため、夫婦の健康状態や貯蓄額なども加味したうえで判断しましょう。

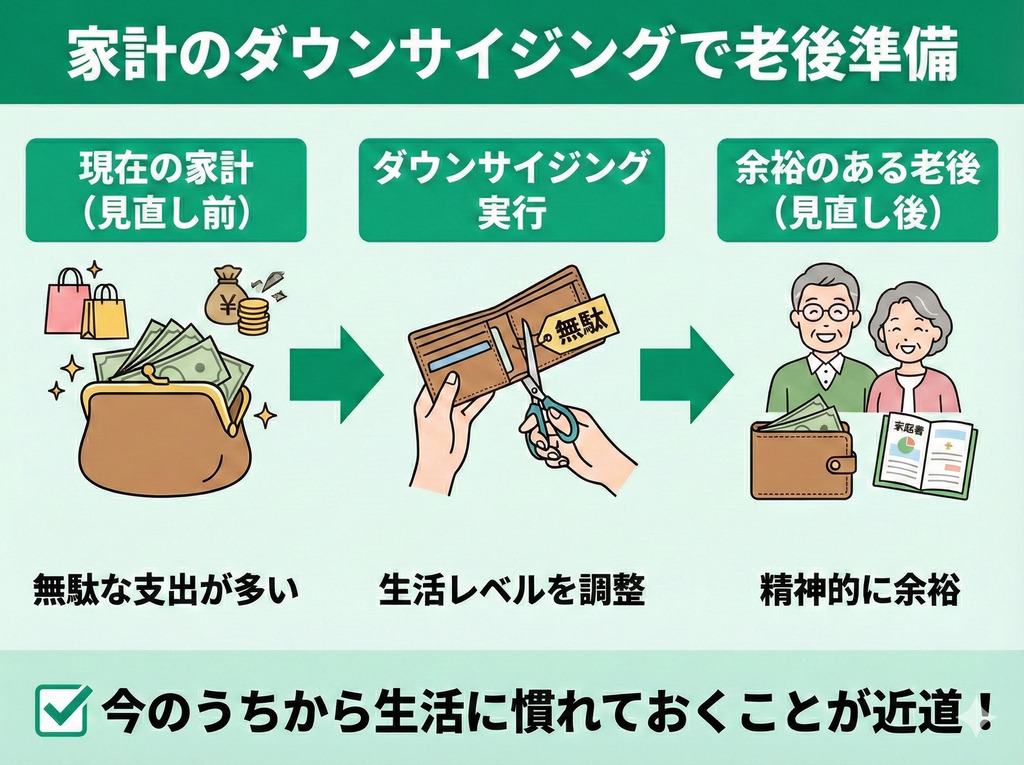

家計のダウンサイジングを行う

専業主婦が今からすぐ始められるうえに影響力の大きい対策が、家計のダウンサイジングを行うことです。

年金生活に入ってから急に生活レベルを落とすことは、精神的にも容易ではありません。

今のうちから家計の無駄を省いてその生活に慣れておくことが、余裕のある老後を過ごすための近道です。

「無駄遣いはしていないつもりだけどなぜかお金が貯まらない……」「これ以上削れるところはないと思うけど……」という人は、一度マネーキャリアでFPに相談してみてください。

家計改善のプロであるFPの家計診断を受けることで、保険の見直しで年15万円を削減できた例もあります

専業主婦の年金受給額に関するよくある質問

ここでは、専業主婦の年金受給額についてよくある質問を3つ紹介します。

- 夫婦で年金300万円(月25万円)は多いですか?

- 専業主婦の65歳の年金受給額はいくらですか?

- 専業主婦の年金は少ないですか?

夫婦で年金300万円(月25万円)は多いですか?

専業主婦の65歳の年金受給額はいくらですか?

専業主婦の場合、受給できるのが国民年金のみとすると、満額で月額約6.9万円、平均で月額約5.8万円です。

国民年金だけでの生活は非常に困難で、あくまでも貯蓄や夫の年金と合わせて考えるべきでしょう。

専業主婦の年金は少ないですか?

専業主婦世帯の年金受給額の平均はあくまで統計上のデータであり、実際の受給額は個人や家庭の状況によって大きく異なります。

「平均はわかったけど結局うちはいくらもらえるの?」と不安になったら、ぜひマネーキャリアの無料FP相談をご利用ください。

スマホだけで自宅にいながらプロのアドバイスを受けられるうえに、納得できるまで相談は何度でも無料です。

専業主婦の年金の疑問や老後資金の対策はFPに相談を

マネーキャリアは、プランナーのFP資格取得率が100%です。

そして、トップクラスの専門性と満足度を兼ね備えたFPのみが対応する仕組みのため、初めてでも安心して相談できます。

気が済むまで何度でも無料で相談できるので、まずはお気軽に利用してみませんか?

専業主婦の場合の夫婦の年金受給額の平均はいくらかまとめ

専業主婦の場合の夫婦の年金受給額の平均は「月額約23.1万円」です。

夫婦合わせても年金だけでゆとりある生活を送るのは難しく、早めの対策が欠かせません。

最適な対策は家庭によって大きく異なるので、まずはお金のプロであるFPに無料相談してアドバイスをもらうのがおすすめです。

マネーキャリアなら厳選されたFPに何度でも無料でお金の相談ができるので、まずは一度お気軽にご利用ください。