- 保険料控除でいくら戻ってくるか知りたい人

- 保険料控除証明書がいつ届くか・再発行の仕方を知りたい人

- 県民共済の年末調整の書き方を知りたい人

内容をまとめると

- 県民共済では、最大で所得税80000円、住民税56000円控除される

- 保険料控除証明書は10月上旬に順次送られ、再発行はマイページからできる

- 2021年から電子版控除証明書が交付

- 家族の分も同様に契約者名は掛金を支払っている人

- 保険料控除や保険に関する質問・相談はマネーキャリア!

監修者ファイナンシャルプランナー

この記事の目次

- 県民共済で年末調整!生命保険料控除とは?

- 県民共済の保険料控除はいくら戻ってくる?計算方法について

- 保険料控除証明書はいつ届く?年末調整の書き方

- 保険料控除証明書は10月上旬に送られる!届かない場合はどうすればいい?

- 共済掛金払込証明書(県民共済の保険料控除申告書)の書き方

- 生命保険料控除の対象は?共済ごとの適応区分について

- 県民共済の控除対象保険料①:一般生命保険料・介護医療保険料

- 県民共済の控除対象保険料②:地震保険料(火災共済)

- 県民共済の年末調整に関するよくある疑問・注意点

- 県民共済の家族分は共済掛金を支払っている人が申告

- 生命保険料控除の証明書の再発行はマイページでできる

- まとめ:県民共済の年末調整で保険料控除しよう!

県民共済で年末調整!生命保険料控除とは?

この記事では、税金が戻ってくる年末調整の生命保険料控除について解説します。

生命保険の保険料を支払うと、所得税や住民税の課税に際して一定の金額の所得控除が受けられます。この制度のことを生命保険料控除といいます。

保険料が控除されて所得額が減れば、課税対象になる金額が減り、税金も減ることになります。

そして年末調整は、給与所得者に対して行われます。

給与所得者は、源泉徴収で予め給与から税金が差し引かれています。源泉徴収される税額は控除などを計算していない暫定的な税額なので、源泉徴収された税額と本来の税額を精算する必要があります。

年に一度行われる税額精算の制度が、年末調整です。年末調整では、生命保険料も精算の対象になります。

したがって、生命保険料控除を受ければ、払い過ぎていた税金が戻ってくることになるのです。

なお県民共済では契約者は共済契約を結んでいるので、保険契約の保険料にあたるものは厳密には共済掛金といいます。

そんなときは、マネーキャリアに相談しましょう!

オンラインで気軽にFPと繋がれるので、自宅に居ながら不安を解消し、安心して控除申請できますよ。

県民共済の保険料控除はいくら戻ってくる?計算方法について

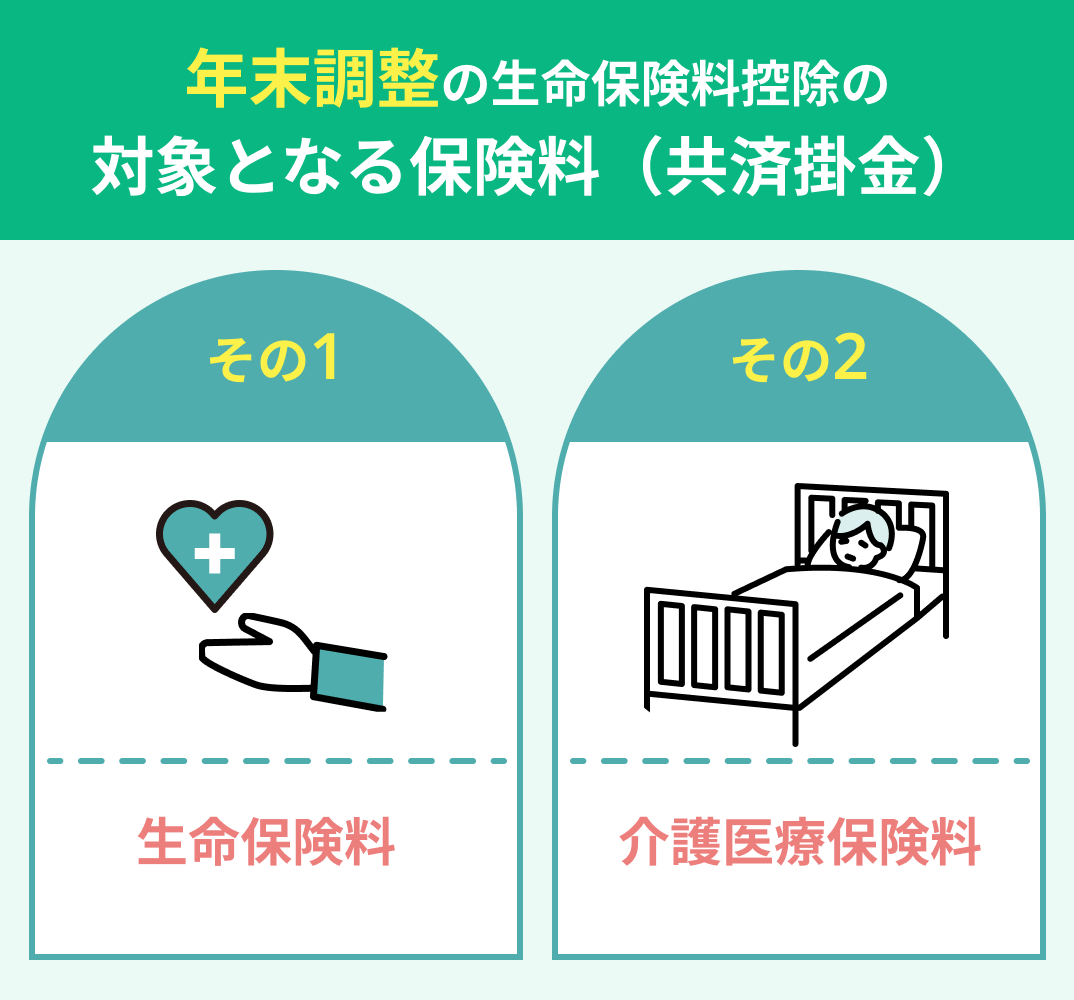

年末調整で保険料控除が受けられる保険料は、一般の生命保険料、介護医療保険料、個人年金保険料に区分されます。

ただし、県民共済には個人年金保険は存在しません。県民共済の共済掛金は、一般の生命保険料か介護医療保険料に区分されます。

- 一般の生命保険料:死亡や重度障害、後遺障害などの保障にかかわる保険料(共済掛金)

- 介護医療保険料:介護や入院などの費用の保障にかかわる保険料(共済掛金)

なお交通事故や損害賠償等の保障にかかわる損害保険料については、控除対象になりません。

具体的な控除額の計算方法は、所得税・住民税について、それぞれ下記の表のようになります。

一般の生命保険料と介護医療保険料は個別に計算されますが、計算方法は、いずれの区分でも同じです。

所得税

| 年間に支払った保険料 | 控除額 |

|---|---|

| 2万円以下 | 支払った保険料全額 |

| 2万円を超え4万円以下 | (支払った保険料×1/2)+1万円 |

| 4万円を超え8万円以下 | (支払った保険料×1/4)+2万円 |

| 8万円超え | 4万円 |

住民税

| 年間に支払った保険料 | 控除額 |

|---|---|

| 1万2千円以下 | 支払った保険料全額 |

| 1万2千円を超え3万2千円以下 | (支払った保険料×1/2)+6千円 |

| 3万2千円を超え5万6千円以下 | (支払った保険料×1/4)+1万4千円 |

| 5万6千円超え | 2万8千円 |

一般の生命保険料と介護医療保険料で控除を受けられるので、控除額は最大で所得税8万円(4万円×2)、住民税5万6千円(2万8千円×2)です。

なお上記の内容は、平成24年1月1日以降に契約を締結した場合に適用される税制改正後の生命保険料控除を前提にしています。

県民共済の場合は、毎年4月1日に自動更新される仕組みなので、常に新税制の対象になります。

他の生命保険を平成23年12月31日以前から契約している場合は、旧税制の対象となる場合があり、一般の生命保険料の控除限度額が5万円になります。

そんな不安はマネーキャリアに相談してみましょう!

厳選された専門FPが、控除の確認はもちろん、保険の見直しまでまとめてサポートしてくれますよ。

保険料控除証明書はいつ届く?年末調整の書き方

上記の通り、支払った生命保険料は年末調整で控除の対象になります。ただし、控除は自動的に行われるものではありません。必要な手続を確認しておきましょう。

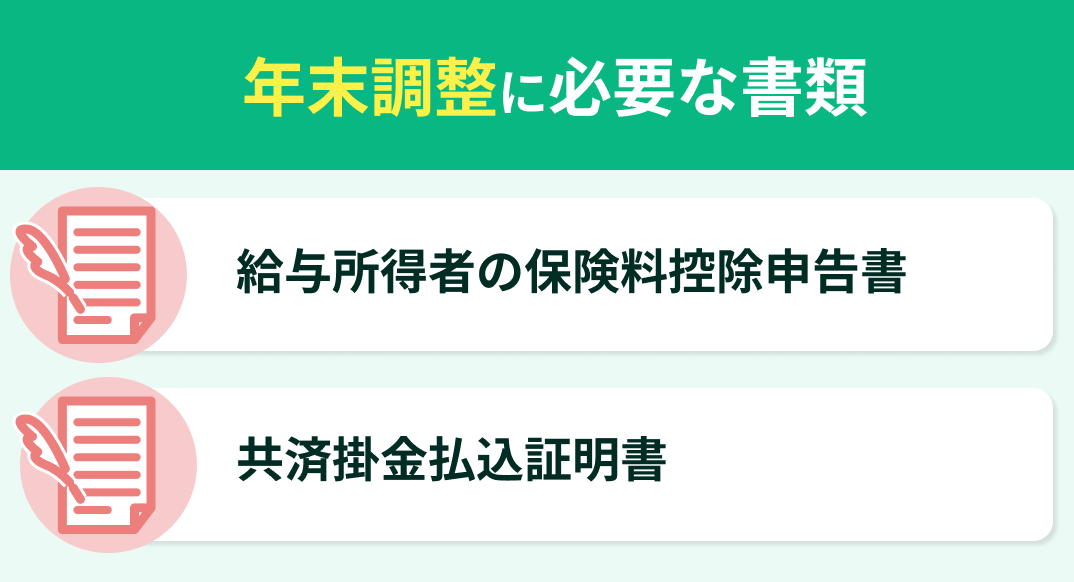

実際に控除を受けるためには、申告が必要です。必要書類に記入して、証明書と共に提出する必要があります。

年末調整の時期になると勤務先から「給与所得者の保険料控除申告書」という書類が配布されます。これが控除を受けるための必要書類となります。

必要事項を記入した申告書は、勤務先に提出します。

記載内容は、県民共済から送付される「共済掛金払込証明書」を元にします。保険契約の場合の保険料控除証明書に相当するものです。

申告書の記入の際に参照した共済掛金払込証明書も提出が必要な書類です。保険料控除申告書と一緒に勤務先に提出します。

年末調整の際に必要な手続の概要は上記の通りです。

共済掛金払込証明書の配布時期や再発行の方法、保険料控除申告書の記載項目などについて、以下で詳しく解説していきます。

そんな不安は、マネーキャリアに相談しましょう!

LINEから24時間予約できるから、すぐに安心できますよ。保障内容が適切かも、確認可能です◎

保険料控除証明書は10月上旬に送られる!届かない場合はどうすればいい?

共済掛金払込証明書(保険料控除証明書)は、10月上旬に郵送で送られてきます。年末調整の時期まで、大切に保管しておいてください。

ただ万一、手元に届かなかったり紛失してしまったりした場合でも、再発行が可能です。電話やマイページからインターネットで再発行を請求することもできますし、窓口で手続きができる県民共済もあります。

マイページで請求する場合は、電子データで発行を受けることもできます。電子データで年末調整を行うには、勤務先が電子提出に対応している必要があります。

共済掛金払込証明書(県民共済の保険料控除申告書)の書き方

年末調整で勤務先に提出する「給与所得者の保険料控除申告書」には、保険会社等の名称、保険等の種類、保険期間、保険料の金額などを記入する欄があります。

それぞれ項目に記載すべき内容は、共済掛金払込証明書(保険料控除証明書)に記載されています。

基本的には、共済掛金払込証明書と保険料控除証明書の項目は一致しているので、記載する欄は分かりやすいはずです。

注意点として、申告書の記入欄は一般の生命保険料と介護保険料が別に設けられています。共済掛金払込証明書も一般の生命保険料と介護保険料が分けて記載されているので間違えないように気を付けましょう。

保険料以外の欄は、同じ内容を一般の生命保険料の欄と介護保険料の欄に記入することになります。

また一般の生命保険料の欄に関しては、新税制と旧税制のどちらの対象になるかを記載する「新・旧の区分」という欄もあります。県民共済は常に新税制の対象なので、新に〇をしてください。

なお保険料控除は所得税と住民税で行われますが、年末調整で所得税の申告を行えば、別途住民税の申告を行う必要はありません。

損を防ぐためには、マネーキャリアに相談しましょう!

事前にFPの得意分野等を確認可能◎ 控除に詳しいFPが書類作成から保障の見直しまでサポート!

生命保険料控除の対象は?共済ごとの適応区分について

年末調整の生命保険料控除の対象となる保険料(共済掛金)は、一般の生命保険料と介護医療保険料に分かれます。

共済によっては保障内容に損害保険が含まれますが、損害保険料は保険料控除の対象にはなりません。

例えば県民共済の総合保障型は、死亡や病気による入院、事故による入院などを広くカバーする共済です。

前二者の保障に関する保険料は、一般生命保険料と介護医療保険料の区分となるため保険料控除の対象になります。

一方、事故による入院保障に関する保険料は、損害保険料の区分となるため控除されないないのです。

また共済には、生命共済以外に火災共済もあります。

火災共済の共済掛金については、原則として保険料控除の対象にはなりません。

ただし火災保険に地震特約を付加している場合は、地震保険料に相当する部分は地震保険料控除の対象となります。

県民共済の控除対象保険料①:一般生命保険料・介護医療保険料

| 一般の生命保険料 | 介護医療保険料 | |

|---|---|---|

| こども型 | 〇 | 〇 |

| 総合保障型 | 〇 | 〇 |

| 入院保障型(18~60歳) | 〇 | 〇 |

| 入院保障型(60~65歳) | 〇 | 〇 |

| 生命共済6型 | 〇 | 〇 |

| 熟年型 | 〇 | 〇 |

| 熟年入院型 | 〇 | 〇 |

| 傷害共済 | × | × |

| 一般の生命保険料 | 介護医療保険料 | |

|---|---|---|

| 長期医療特約 | × | 〇 |

| 医療特約 | × | 〇 |

| 新がん特約 | × | 〇 |

| 新三大疾病特約 | × | 〇 |

そんなときは、マネーキャリアに相談しましょう!

保障内容を提示すれば、区分を確認してもらえるうえ、あなた最優先で保険の見直しもしてくれますよ。

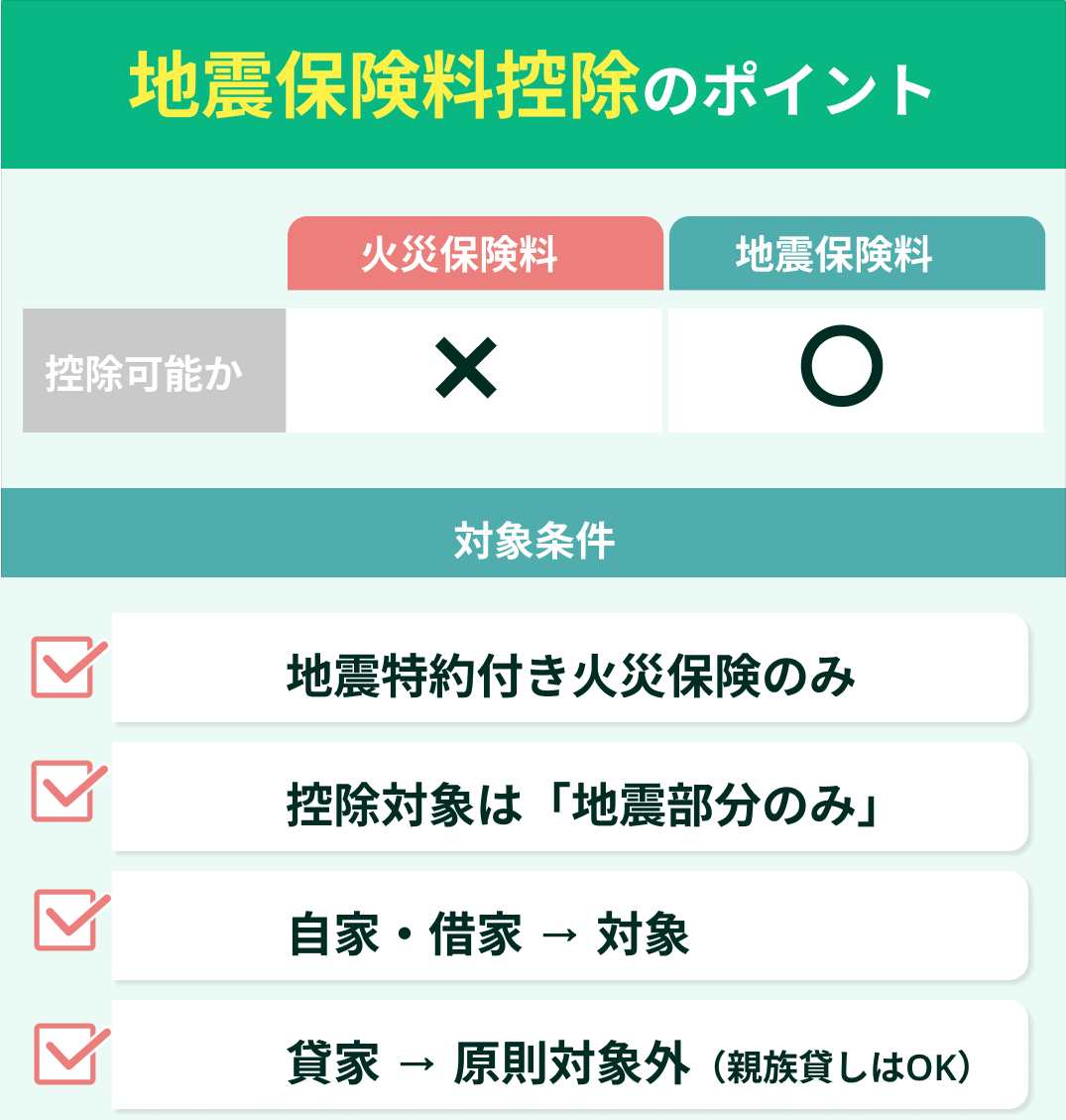

県民共済の控除対象保険料②:地震保険料(火災共済)

年末調整では火災保険の保険料は控除対象になりませんが、地震保険料は対象になります。

ただし、県民共済に地震保険のみの契約はありませんから、地震特約が付いた火災保険に加入している場合にのみ対象になります。

もっとも控除対象になるのは、火災保険の保険料として支払った全体の額ではなく、保険料のうち地震保険料に相当する部分だけです。

地震特約付きの火災保険であれば、自家の場合も借家の場合も対象となります。

貸家については基本的には控除されませんが、生計を一とする親族に貸している場合に限限っては控除対象になります。

地震保険に関しても、生命保険の場合と同様に、年末調整の際には「共済掛金払込証明書(地震保険料控除用)」が送付されてきます。

「給与所得者の保険料控除申告書」に必要事項を記入して、証明書と共に勤務先に提出してください。

マネーキャリアなら控除のサポートはもちろん、いまの地震保険が適切かも診断してくれますよ。

50社以上を比較可能◎ より良い保障を見つけましょう!

県民共済の年末調整に関するよくある疑問・注意点

最後に県民共済の年末調整に関する疑問点・注意点について、まとめておきます。

既に解説した内容と重複する点もありますが、疑問を覚える人が多い点ですので、確認しておいてください。

- 家族分の共済掛金は、誰が控除申告を行うのか

- 控除証明書の再発行の手続

そんなときは、マネーキャリアに相談しましょう!

何度でも無料で相談できるから、控除手続き後に、追加で保険を見直したくなったときにも安心ですよ。

県民共済の家族分は共済掛金を支払っている人が申告

年末調整で県民共済の保険料控除を受けることができる人は、実際に共済掛金を支払った人です。

例えば、子どもの共済掛金を親が支払っている場合や妻の共済掛金を夫が支払っているというような場合、控除申告ができるのは、それぞれ親や夫ということになります。

「共済掛金払込証明書(保険料控除証明書)」には、契約者の記載しかありませんから、共済掛金の支払いを別の人が行っている場合は、別途通帳のコピーやクレジットカードの明細のコピーなどの資料が必要になることがあります。

契約者と加入者の関係について、補足しておきます。一般的には、契約者と加入者は同じ人です。両者を区別する必要は基本的にありません。

ただ県民共済には「こども共済」があります。こども共済は、子どもが死亡したり入院したりした場合や、契約者が死亡した場合に保障が受けられる共済です。

こども共済は、加入者と契約者が別人になります。加入者は子ども、契約者は子どもを扶養している人です。両親の一方が契約者になっている場合が多いでしょう。

保険料控除を受ける際には、共済掛金を支払っている契約者(親)が控除申告をすることができます。

こども共済の「共済掛金払込証明書(保険料控除証明書)」には契約者と加入者の氏名が両方記載されていますが、控除申告書には契約者氏名を記載することになりますから注意しましょう。

生命保険料控除の証明書の再発行はマイページでできる

年末調整に必要な「共済掛金払込証明書(保険料控除証明書)」は、仮に紛失してしまったとしても再発行ができます。

窓口で受け付けている場合もありますが、電話で請求するかインターネットを使ってマイページから請求する県民共済が多いです。

電話で請求する場合、契約者本人が連絡するよう指定されていますから、注意してください。

インターネットを利用する場合、最初に利用する際にマイページを作成します。各県民共済のホームページにアクセスして作成することができます。

マイページ作成にあたっては、加入者番号、掛金振替口座の通帳、メールアドレスが必要なので準備してから作成に臨んでください。

マイページでは、共済掛金払込証明書の郵送を依頼することができます。また電子データの発行も依頼できます。

なお電子データは、暗号化された数字や文字が羅列されたものなので、電子データ自体で内容を判別することはできません。

まとめ:県民共済の年末調整で保険料控除しよう!

給与所得者にとって年末調整を正しく行うことは、税金を払い過ぎないために非常に重要なものです。県民共済の保険料控除に関する疑問を、この記事で解消してください。

もしこの記事だけでは解消できない疑問がある場合や、年末調整に限らず県民共済や生命保険について疑問がある場合は、専門家に相談することも考えてください。

特にオススメの窓口が、マネーキャリアです。

マネーキャリアはオンライン無料相談窓口で、共済や保険の保障内容に詳しいFPが保障を補う最適な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、共済だけにとらわれず幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。