- 県民共済の医療保険への加入を検討している方

- 県民共済の保障内容の充実さや口コミを知りたい方

- 県民共済の医療保険のメリットやデメリットを知りたい方

内容をまとめると

- 県民共済の主な医療保険は総合保障型と入院保障型の2つ

- 死亡保障を重視するなら総合保障型、入院保障を重視するなら入院保障型

- 県民共済のメリットは掛け金の手頃さとコースのシンプルさ

- 県民共済のデメリットは保険金の少なさと対応の悪さ

- 保険の疑問はマネーキャリアへ!FPが無料で何度も相談に乗ってくれますよ

監修者ファイナンシャルプランナー

医療保険は県民共済だけで大丈夫?

県民共済の医療保険はコストパフォーマンスが優秀です。民間の生命保険と違って制度もシンプルで分かりやすく、入院から死亡保障まで幅広くカバーできます。

その一方で、制度的なきめ細かさが十分ではありません。また、60歳から補償額が少なくなり、終身保障も存在しません。共済金請求の電話がつながりにくく、加入者から不満の声も上がっています。

ここでは県民共済の医療保険が持つメリット・デメリットやクチコミなどを紹介します。医療保険選びの参考にしてください。

そんなときはマネーキャリアに相談してみましょう!

LINEから24時間いつでも予約可能なので、不安や悩みを、迅速に解決することができるんです。

県民共済の医療保険は総合保障型と入院保障型の2つ

県民共済の医療保険は、2タイプに分類できます。総合保障型は、死亡保障・入院保障・事故による通院や後遺障害まで幅広く対応しており、多種多様なリスクをカバーできます。

入院保障型は、入院時リスクへの手厚いカバーが魅力です。日帰りから長期入院まで対応できるのはもちろん先進医療や手術も保障しており、健康保険適用外の治療にも備えられます。補償額は入院1日あたりで定められています。

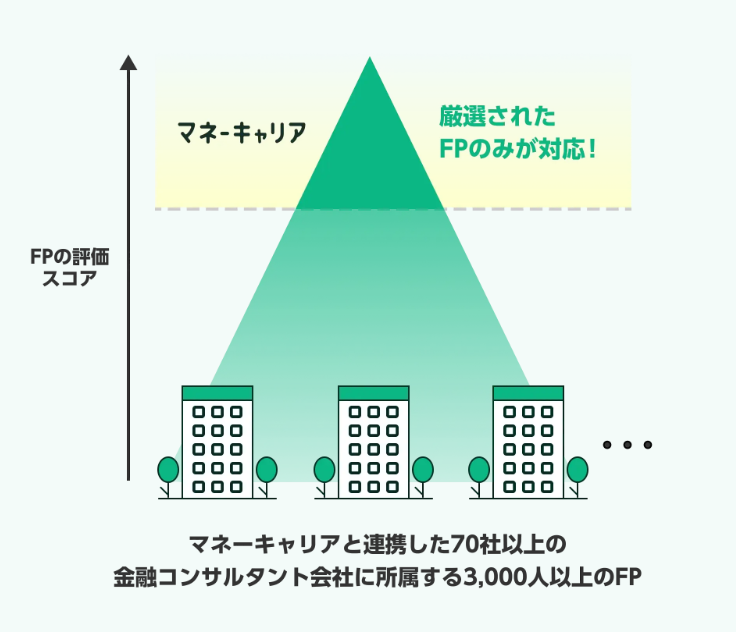

マネーキャリアなら、専門FPが50社以上の保険を比較して、あなたにピッタリの保障プランを提案してくれますよ。

まずは無料で相談してみましょう。

総合保障2型と入院保障2型を比較!どちらがおすすめ

総合保障2型と入院保障2型のどちらがお得かは、重視するポイントによって変わります。

・保障内容 (18歳~60歳)

| 保障対象 | 総合保障2型 | 入院保障2型 |

|---|---|---|

| 入院(事故:1日目から184日目まで) | 1日当たり 5,000円 | 1日当たり10,000円 |

| 入院(病気:1日目から124日目まで) | 1日当たり 4,500円 | 1日当たり10,000円 |

| 通院(事故:14日以上90日まで) | 通院当初から1日当たり 1,500円 | 通院当初から1日当たり1,500円 |

| 後遺障害(交通事故) | 1級 660万円 〜13級 26.4万円 | |

| 後遺障害(不慮の事故) | 1級 400万円 〜13級 16万円 | |

| 手術 | 2.5万円・5万円・10万円 | |

| 先進医療 | 1万円〜150万円 | |

| 死亡・重度障害(交通事故) | 1,000万円 | 10万円 |

| 死亡・重度障害(不慮の事故) | 800万円 | 10万円 |

| 死亡・重度障害(病気) | 400万円 | 10万円 |

| 保障対象 | 総合保障2型 | 入院保障2型 |

|---|---|---|

| 入院(事故:1日目から184日目まで) | 1日当たり 5,000円 | 1日当たり7,500円 |

| 入院(病気:1日目から124日目まで) | 1日当たり 4,500円 | 1日当たり7,500円 |

| 通院(事故:14日以上90日まで) | 通院当初から1日当たり 1,500円 | 通院当初から1日当たり1,500円 |

| 後遺障害(交通事故) | 1級 500万円 〜13級 20万円 | |

| 後遺障害(不慮の事故 ) | 1級 300万円 〜13級 12万円 | |

| 手術 | 1万円・2万円・4万円 | |

| 先進医療 | 1万円〜75万円 | |

| 死亡・重度障害(交通事故) | 700万円 | 5万円 |

| 死亡・重度障害 (不慮の事故) | 530万円 | 5万円 |

| 死亡・重度障害(病気) | 230万円 | 5万円 |

そんなときは、マネーキャリアに相談しましょう!

共済の保障に詳しい専門FPが、あなたの希望を最優先に考え、ピッタリの保障を提案してくれますよ。

県民共済の医療保障はシンプルで高コスパ

県民共済の医療保険は

- シンプルで分かりやすい

- 掛け金が小さくコスパ優秀

メリット①:事故でも病気でも1日目から入院保障

入院1日目から1日当たりで入院保障が受けられます。月の掛け金や年齢によって保障額は異なりますが、ちょっとしたケガから重い病気まできめ細かく対応してもらえるのは魅力的です。

保障がいつまで続くかは都道府県民共済ごとに異なります。持病などで長期入院の恐れがある方は事前にチェックしておきましょう。事前に確認しておけば、いざというときに焦る心配もありません。

事前確認を忘れていたら、いざというときはマネーキャリアに相談しましょう!

オンライン相談に対応しているので、どこからでも悩みを解消できますよ。

メリット②:病気やケガの手術も保障

もちろん病気やケガの保障も充実しています。入院中に受けた手術でも外来で受けた手術でも共済金が受給できます。重度障害を負った場合や死亡した場合でも同様です。

幅広く保障される仕組みになっているため、安心を感じられます。ただし、補償範囲については共済の定めに基づいており、創傷処理や非観血的手術など対象外の手術なども存在します。健康状態に不安がある方などは事前に確認しておきましょう。

メリット③:年齢・性別問わず一定の金額

県民共済の医療保険は男女どちらでも掛け金は一緒です。また、年齢が上がっても掛け金は一定で、65歳まで保障されます。変動がないため経済的な計画を立てやすく、将来への安心感が生まれます。

ただし、満60歳になった後の8月以降は保障内容が変更されます。それから、65歳以上は熟年型共済に自動継続され、85歳まで保障を受けられます。民間の保険と比べても県民共済のほうがリーズナブルと感じる方も多いはずです。

メリット④:割戻金が返ってくる

県民共済を運営する生活協同組合は営利を目的とした組織ではありません。そのため、期末の決算において剰余金が生じた場合は、「割戻金」として加入者に還元しています。入院やケガで共済金を受け取っていたとしても、割戻金は受給可能です。

また、割戻金を少しでも多く加入県民戻すため、都民共済・府民共済・県民共済は日々コスト削減に励んでいます。控えめな掛け金だけでも経済的なメリットがありますが、割戻金の存在がさらに家庭の懐事情をサポートしてくれます。

マネーキャリアならNISAについても相談できるので、保障と将来の資産形成を、同時に準備できますよ!

不安になったら、まずは相談してみましょう。

県民共済の医療保険に関する口コミ・評判

マネーキャリアなら、厳選されたFPが、最適な保険を提案してくれますよ!

調査結果を待たず、まずは共済や保険に精通したFPに相談してみましょう。

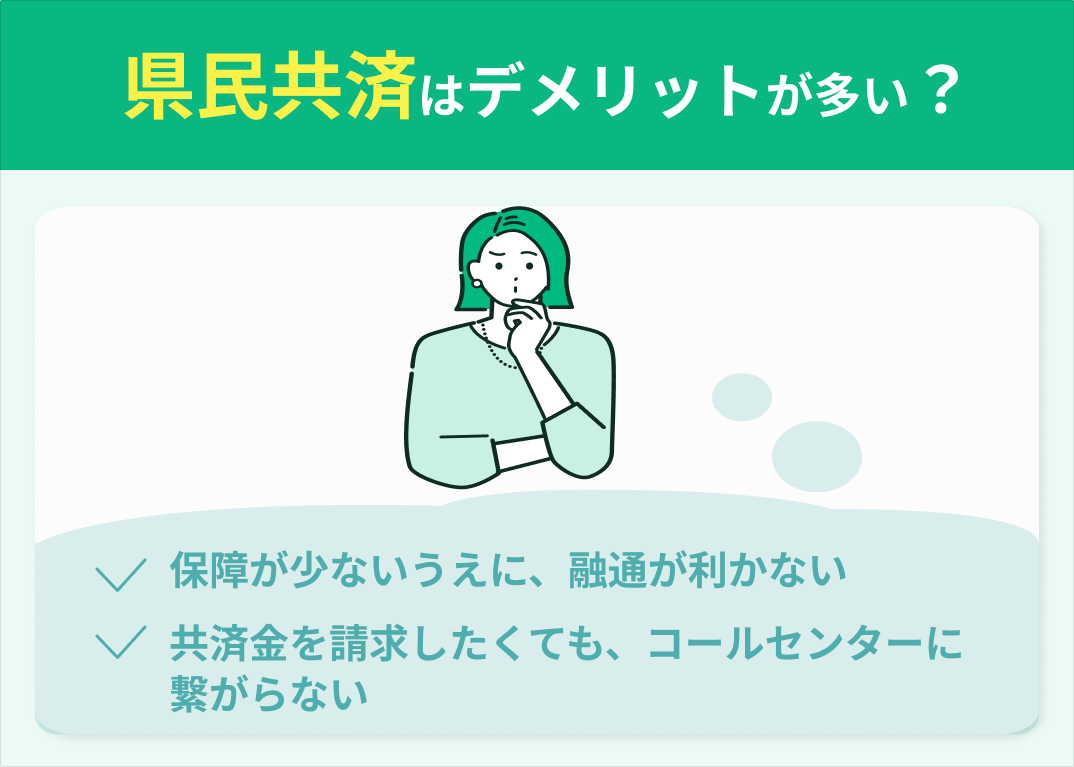

県民共済の医療保険はデメリットが多い?

県民共済の医療保険には複数のデメリットが存在します。

補償額の少なさや融通の利かなさなど制度的な問題や共済金請求の電話をしたくてもコールセンターにつながらないなどサービス面の不便など、問題点は多岐に渡ります。

ここでは3つのポイントに分けて県民共済のデメリットを紹介します。医療保険に望むポイントや妥協できるポイントを確認するときの参考にしてください。

マネーキャリアなら何度でも無料相談できるので、納得いくまで専門FPにサポートしてもらえます。

困ったことがあったら、まずは相談してみましょう。

デメリット①:保険金が60歳から減額され、終身保障がない

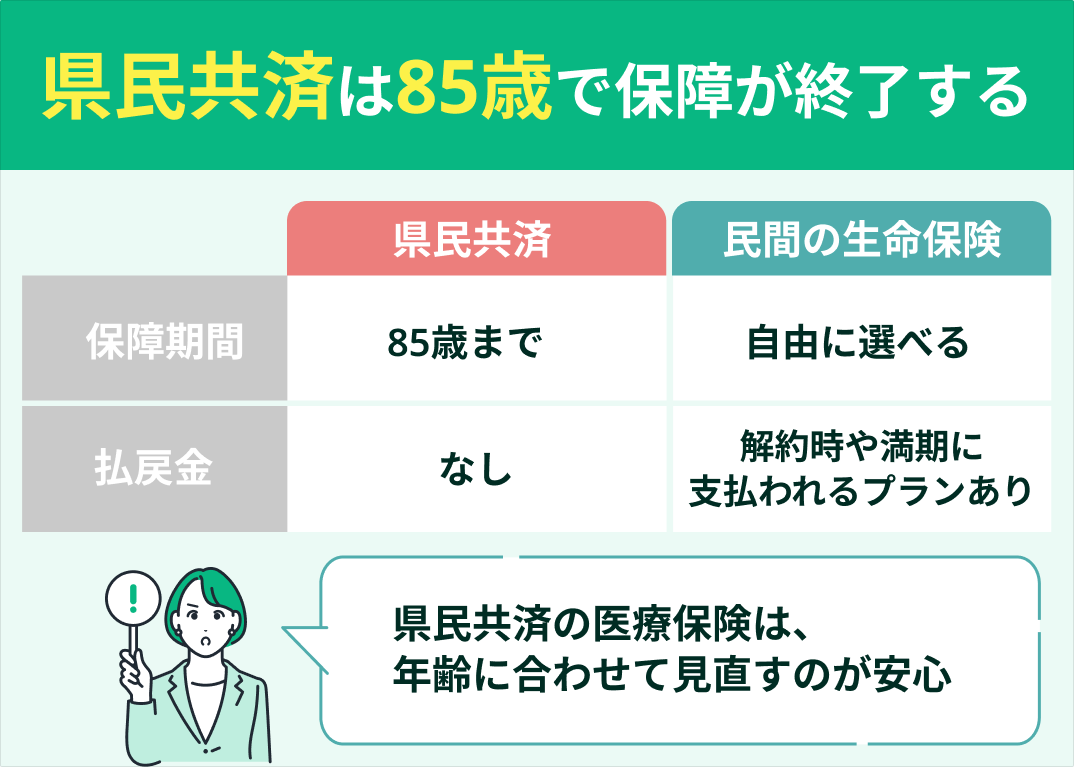

保障額は60歳から減額され、65歳で保障期間が終わります。65歳からは熟年型共済に自動継続されますが、それも85歳で終了します。終身保障の制度は存在しません。掛け捨て型の商品であり、満期保険金や解約返戻金も受け取れません。

また、掛け金が少ない分、補償額も控えめです。特に死亡保障は1000万円以下のケースがほとんどです。残された家族を生涯支えられる金額ではありません。高額な保証金を求めるのであれば、民間の生命保険がおすすめです。

それでも、掛け金の安さは大きなメリットです。コスパを大切にしながら死亡保障を確保したい方には、県民共済の医療保険が向いています。

マネーキャリアなら、FPが50社以上を比較して、最適な保険を提案してくれますよ!

コスパも保障も両立した保険選びを、まずは相談してみましょう。

デメリット②:カスタマイズが細かくできない

県民共済の制度はシンプルです。分かりやすいのは事実ですが、画一的でもあります。細部にまでこだわった、個別性の高い保障は受けられません。 自分のライフスタイルに合うように、保障内容をカスタマイズしたい方は民間の生命保険も確認してください。

定期死亡保険・終身医療・がん・修行不能など生命保険にはバリエーション豊かなプランが存在します。さらに家族構成・年齢・性別を踏まえて保障内容を設定可能です。自分の状況に合わせて融通を利かせられます。

充実した保障を重視している方にとっては、県民共済は必ずしも最適な医療保険ではありません。

マネーキャリアなら、FPが丁寧にヒアリングし、あなた最優先でライフスタイルに合う保険を提案してくれますよ。

まずは、無料で相談してみましょう!

まとめ:県民共済の医療保険は年齢に合わせて見直した方が良いことも

県民共済の医療保険が持つメリット・デメリットについて紹介しました。県民共済は掛け金が少なくコストパフォーマンスに優れている分、制度面やサービス面でのデメリットもあります。

年齢を取るにつれて補償額が少なくなるのは特に見逃せないデメリットです。また、終身保険ではなく85歳で保障期間が終了します。

対費用効果がメリットなだけに、補償額が下がれば県民共済の魅力は薄れます。自分の年齢を考慮しながら医療保険の見直しを図っていくべきでしょう。

県民共済だけで大丈夫か不安な方はマネーキャリアに相談してください。

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

無料相談予約は30秒で完了するので、ぜひマネーキャリアを使って、共済を含む保障全般の悩みを解消しましょう。