内容をまとめると

- 販売用自動車を取り扱う事業では、事業内容にあった損害保険で備える

- 実際にあった販売後のトラブルや預かった車への損害賠償を求められた事例を紹介

- 販売用自動車事業には、4つの損害保険がおすすめ

- 個人事業主でも法人向け保険に加入することができる

- 法人向け保険や事業のリスク対策に関する悩みは「マネーキャリア」で相談することがおすすめ

監修者ファイナンシャルプランナー

販売用自動車を取り扱う事業の想定されるリスク

自動車販売事業を取り巻くリスク

リスクマップを見てみると、新車や中古車、輸出自動車などの「販売用自動車」を取り扱う事業には、3つの大きなリスクが考えられます。

- 販売後のトラブルによる賠償リスク

- 火災や爆発による財物リスク

- 従業員の労働災害による賠償リスク

販売用自動車を取り扱う業界では、2023年に報道された保険金不正受給問題などを背景に、消費者の視線が厳しくなり、コンプライアンス順守や説明責任がこれまで以上に求められています。

また、自動車販売とあわせて保険募集を行っている事業者の場合は、保険会社による募集管理・体制確認がより重視される傾向もあるため、社内ルール整備や記録管理など、適切な体制づくりが重要です。

そのため経営を守るためにも、いつ起こるかわからないリスクに備えておくことが大切です。

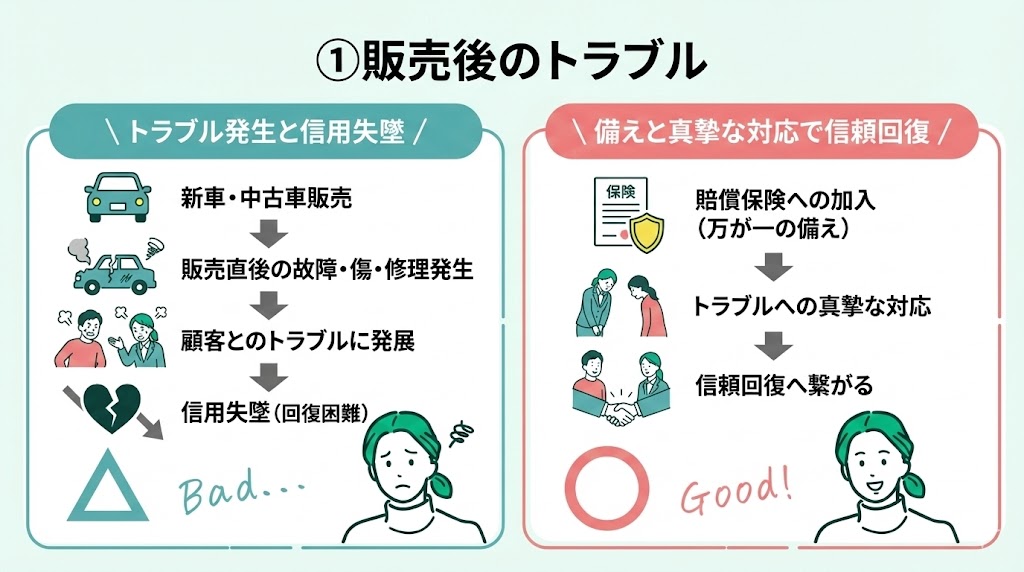

①販売後のトラブル

新車や中古車販売など販売用自動車を取り扱う事業では、販売後に顧客とトラブルになるケースがあります。

特に中古車販売事業では、販売後に故障したり、車体に傷があったりなど、徹底した点検をおこなっていても、販売直後に修理が必要になるとトラブルに発展する可能性があるのです。

また、販売用車両は試乗や納車前の移動などで公道を走らせる場面もあるため、回送運行(ディーラーナンバー)を含めた運行リスクへの備えも重要です。

販売用自動車を取り扱う事業をおこなうなら、整備や修理などでトラブルになってしまったときに備え、賠償保険への加入がおすすめです。

失った信用はすぐに回復できませんが、トラブルに対して真摯に向かい合うことで、顧客の信頼回復に努めることができます。

②火災や爆発のリスク

販売するための車を保管している場所で火災や爆発が起きたときは、経営に大きな影響を与えるリスクがあります。

車が火災や爆発で損傷してしまうと、利益減少だけでなく仕入れに費やした費用も損失となってしまいますよね。

発生する確率は大きくありませんが、もしも火事や爆発が起きてしまったときに起こる経営リスクに備えるなら、法人向けの火災保険への加入がおすすめです。

火災保険へ加入していれば、補償内容や付帯特約の組み合わせにより幅広い補償を準備できるため、もしも商品や店舗に損害が出てしまったときでも、安心して経営を続けやすくなります。

③従業員の労働災害のリスク

従業員が車の整備や点検をおこなう販売事業では、作業中にケガを負うリスクが考えられます。

雇用している人が業務中にケガをすると、経営者はケガに対する補償や休業に伴う補償など、状況に応じた対応が必要になる場合があります。

従業員が1人でもいれば、労災保険への加入義務がありますが、事故の内容によっては政府労災保険だけでは十分にカバーできないケースもあります。

もしも事故の原因が事業者側にあった場合、事業者の損害賠償責任として、損害賠償請求や訴訟に発展し、補償の自己負担が発生してしまう可能性があります。

整備場所などを設置する店舗をもつ場合は、従業員の労働災害に対する補償を手厚くする労災上乗せ保険などを、検討しておくべきだと言えます。

販売用自動車を取り扱う事業に起こった損害事例

販売用自動車を取り扱う事業には、中古車販売や整備ミスに関して賠償責任を追及された事例があります。

具体的には、次のようなケースが挙げられます。

- 中古車販売でおこったクレームの事例

- 整備事業者の整備ミスで損害賠償が発生した事例

事例1:中古車販売に関する事例

中古車の販売で、修復歴のある車を販売した際に、顧客とトラブルに発展してしまった事例があります。

購入直後からハンドルがとられるため、修理工場で点検したところ、修復歴車であることが判明し、中古車販売における修理義務や契約解除を求められたケースです。

2020年4月の民法改正により、現在は「契約不適合責任」が問われます。契約内容と異なる状態の車を引き渡した場合、修理、代金減額、契約解除などを請求されるリスクがあります。

また、自動車公正競争規約により、修復歴のある車を販売する際には、修復歴の有無を適切に表示・説明することが求められます。これを怠った場合、状況によっては保証期間の経過後でも売主の責任が問われる可能性があります。

さらに、自動車公正競争規約では修復歴の表示だけでなく、2023年10月の改正により「支払総額」での価格表示も求められています。車両価格を安く見せ、後から諸費用を積み上げるような表示は、消費者トラブルにつながるおそれがあるため注意が必要です。

修復歴車を顧客に販売したときは、顧客に対して修復歴を説明しなければなりませんが、怠った場合は故意でなくても次のような対処が必要です。

| 修復歴車の状況 | 対処法 |

|---|---|

| 走行に異常がある | 事故の未修復車とみなされ、 販売者の責任で修理が必要となる可能性があります。 |

| 走行に異常はない | 状況により、購入費用の減額や 販売契約の解除を求められる可能性があります。 |

走行が危険な修復車を修理できないときは、販売契約を解除して購入費用の返還が必要です。

走行が危険な修復車を修理できないときは、販売契約を解除して購入費用の返還が必要です。 また、走行に異常がなくても販売契約を解除したあと、他の中古車で新たに販売契約を結ぶことになり、回収した修復車の処分費用も発生します。

中古車の販売には「自動車公正競争規約」を理解したうえで事業をおこなわなければ、信用を失うだけでなく経営リスクも負うことになってしまうのです。

参考:中古車トラブル事例

事例2:整備ミスにより損害請求された事例

車の板金・塗装を営む事業者による整備ミスを指摘され、損害賠償を求めた地方裁判所で、賠償金を支払うことになってしまった事例があります。

車検と持ち込んだ部品交換で、塗装やステッカーの損傷と交換した部品の異音で、損害賠償を求められ、賠償金を提示したところ少額であったことから地方裁判所へ移送されて訴訟問題となってしまったのです。

車の外観と部品交換に対する損害賠償には、それぞれ以下のような証拠が必要となります。

| 損害賠償への立証 | 証拠化 |

|---|---|

| 車の外観への賠償 | ・高圧洗浄の使用有無 ・作業前後の写真撮影 |

| 部品交換に 対する賠償 | ・メーカーの見解 ・カー用品店の見解 ・作業の手順を記録 ・作業前後の写真撮影 |

ステッカーが貼られている車を洗浄するときは、高圧洗浄を使用すると剥離してしまう可能性があり、慎重におこなわなければなりません。

また、持ち込まれた部品を交換した際は、新品の部品といえど取り付けたあとに異常があれば、損害賠償を求められるリスクがあります。このような整備ミスのリスクは、近年の電子制御化によってさらに注意が必要です。

さらに近年は先進安全技術の普及により電子制御装置が高度化しており、2024年10月からは新型車等を対象に「OBD検査」が車検で実施されています。検査用スキャンツールの導入や故障コード(DTC)への対応が不十分だと、整備不備リスクが高まるだけでなく、車検業務そのものが滞る可能性もあるため注意が必要です。

損害賠償額が比較的小さいケースであっても、争点が複雑になると地方裁判所での手続きとなり、訴訟問題に発展することがあります。

この事例では、和解するために事業者が賠償金を支払うことになってしまいました。

販売用自動車を扱う事業に必要な損害保険

販売用自動車を取り扱う事業者は、4つの損害保険を検討しておく必要があります。

- 自動車管理者賠償責任保険

- 商品車特約(販売用車両に関する特約)※保険会社により名称は異なります

- 法人向け火災保険

- 労災上乗せ保険

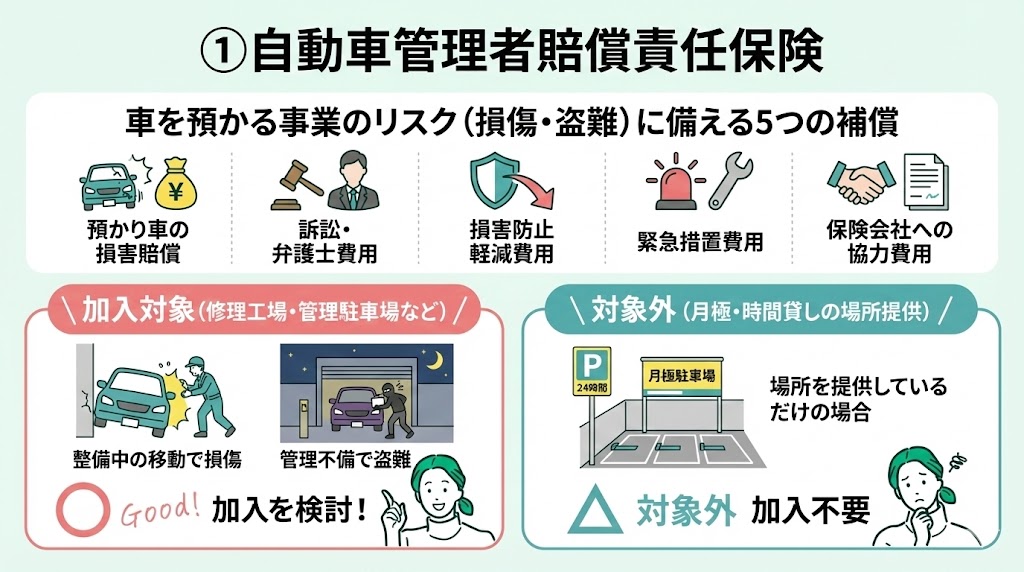

①自動車管理者賠償責任保険

車を預かる事業を営むとき、車の損傷や盗難に対するリスクに備えるなら「自動車管理者賠償責任保険」がおすすめです。

「自動車管理者賠償責任保険」には、主に次のような補償があります。

- 預かった車に対する損害賠償

- 賠償に伴う訴訟費用や弁護士費用

- 損害防止軽減費用

- 事故がおきたときに緊急措置で発生した費用

- 保険会社への協力費用

- 預かっている車を移動したときに車に損傷を与えてしまった

- 整備工場の管理不備で修理で預かっている車が盗難されてしまった

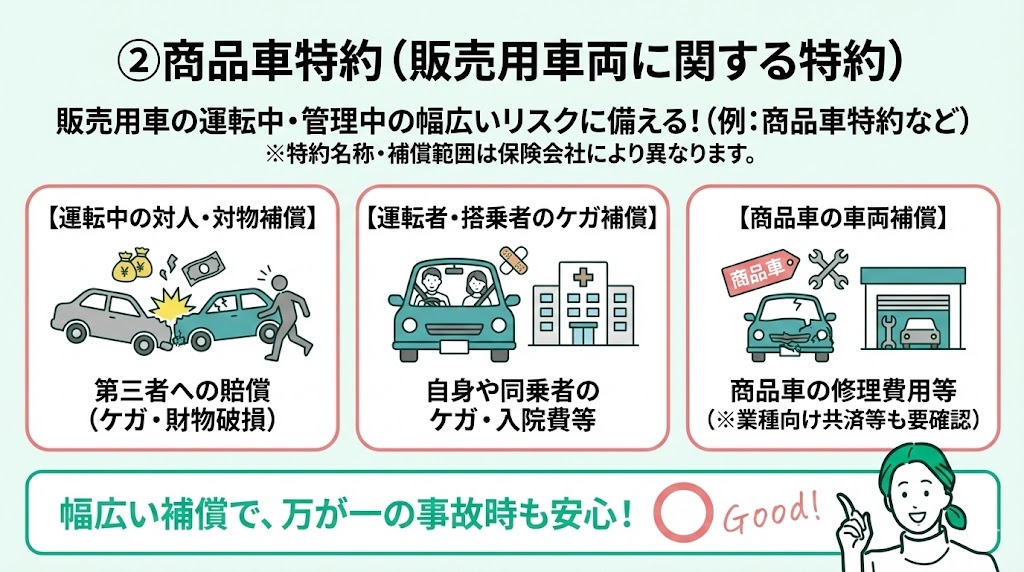

②商品車特約(販売用車両に関する特約)

販売用自動車を取り扱う事業者は、販売用車両に関する特約(例:商品車特約など)を付帯することで、幅広いリスクに備えることができます。※特約名称や補償範囲は保険会社によって異なります。

- 販売用自動車を運転するときの対人・対物補償

- 販売用自動車の運転で運転者や搭乗者がケガを負ったときの補償

- 販売用中古車が損傷したときの車両補償

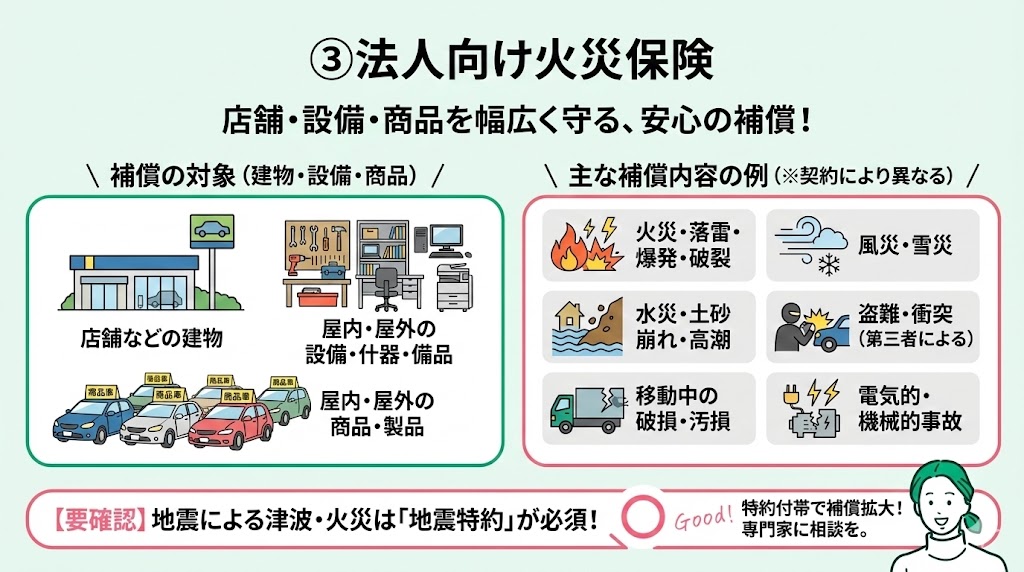

③法人向け火災保険

店舗をもって販売用自動車を取り扱うなら、「法人向け火災保険」で建物などに対して幅広い補償を準備できます。

補償の対象となるのは、以下のようなものがあります。

- 店舗などの建物

- 屋内や屋外にある設備や什器、備品など

- 屋内や屋外にある商品や製品

- 火災や落雷、爆発・破裂したときの損害補償

- 風災や雪災などによる損害補償

- 洪水や土砂崩れ、高潮などによる損害補償

- 盗難や衝突など第三者により与えられた損害補償

- 商品の移動中に起こった事故で破損や汚損に対する補償

- 過電流や設備の故障など電気的・機械的事故で被害を受けたときの補償

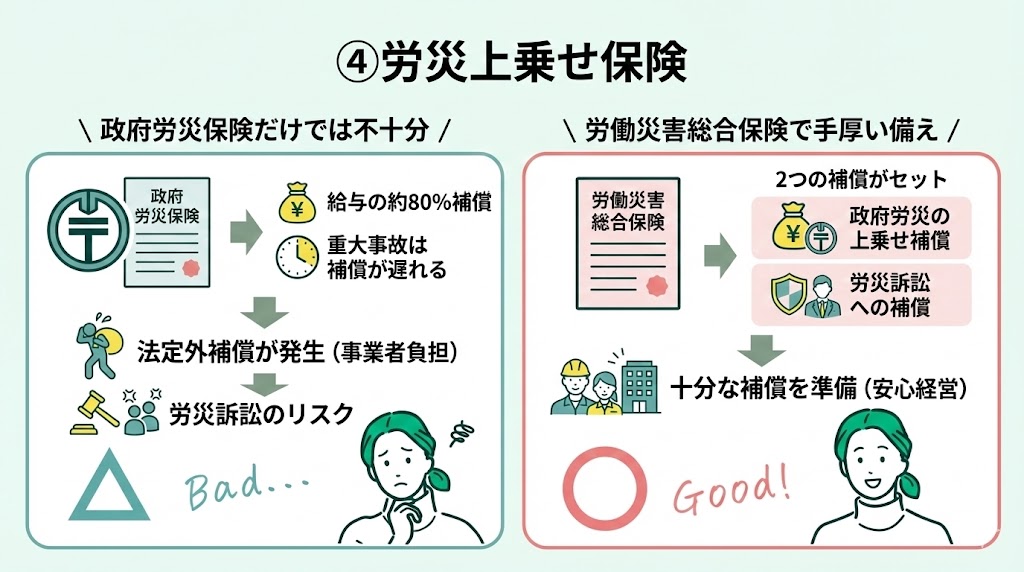

④労災上乗せ保険

「労働災害総合保険」には、次のような補償がセッ④労災上乗せ保険トされています。

- 労災認定された従業員に対して、政府労災保険の上乗せで補償

- 労災認定された従業員から損害賠償請求や訴訟を受けたときの補償

従業員に対する政府労災保険だけでは、事故の内容によっては十分な補償が得られず、事業者の負担として法定外補償が発生する場合があります。

そのため、補償されない法定外補償に備えて「労働災害総合保険」も検討しておく必要があるのです。

政府労災では、休業補償として給付基礎日額の80%(休業補償給付60%+休業特別支給金20%)が支給される仕組みのため、従業員が受け取れる額は給与満額とは一致しないケースがあります。

また、重大事故になると、給付の手続きに時間がかかることもあり、その間に従業員や遺族から事業者の責任を問われ、損害賠償請求に発展する可能性があります。

政府労災の上乗せで支払われる「労働災害総合保険」なら、労災認定された従業員に対して、より手厚い補償を準備することができます。

労災上乗せ保険については、以下の記事で詳しく解説しているので気になる方はそちらをご覧ください。

販売用自動車を扱う事業が保険に加入する方法

販売用自動車を取り扱う事業者がリスクに備えて損害保険に加入するなら、法人向けの損害保険を販売する保険会社や代理店に問い合わせると、詳細を確認し加入手続きができます。

ただし、保険会社や代理店によっては、自社で取り扱っている保険商品を中心に案内されることが多く、保険会社ごとの補償内容や付帯特約を横断的に比較しにくい場合があります。

販売用自動車を取り扱う事業で、どのようなリスクに備えたら良いのか悩んだときは、「マネーキャリア」の活用がおすすめです。

法人向け損害保険に詳しい専門家に無料相談が可能で、プロ目線でリスクへの備え方をアドバイスしてもらえます。

- 取り扱っている車に対する車両保険

- 従業員に対する補償

- 事業継続に対するリスクマネジメント

相談利用者の満足度は98.6%と非常に高い水準を保っているので、安心して利用できるシステムとなっていますよ。

補償の重複によって保険料の無駄を省いたり、リスクに対する補償漏れで大きな損害を受けたりすることを避けたいなら、ぜひマネーキャリアで専門家の意見を仰いでみてください。

法人保険の活用事例集

まとめ:販売用自動車を扱う事業に必要な保険について

販売用自動車を取り扱う事業では、事業リスクに最適な補償を見つけて備えることが重要です。

この記事をまとめると、以下のように考えることができます。

- 販売用自動車事業には、事業内容にあった損害保険に加入して備えることが大切

- 過去の事例から販売後のトラブルや預かった車への損害賠償へのリスクを想定しておく

- 販売用自動車事業には、4つの損害保険で備える

- 個人事業主でも法人向け保険に加入できる場合がある

- 法人向け保険や事業のリスク対策に関する悩みは「マネーキャリア」で相談することがおすすめ

営業活動を安心して継続するために法人保険の加入を検討する事業者は多い一方で、インターネット上では業種別の具体的な活用事例を十分に見つけにくいのが現状です。

そのため、自社にどのような保険が必要か、どのようなリスク対策が必要かを整理する際は、法人保険の事例も参考にしながら検討するとよいでしょう。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」と悩んでいる担当者の方は必見です。