警備業を経営するうえで、「従業員の事故」や「業務中の対人・対物トラブル」は常に隣り合わせの重大な課題です。

・現場でのリスクに備えたいが、どの保険が必要かわからない

・今の補償内容で会社を守れるのか不安だ

とお悩みの経営者の方も多いのではないでしょうか。

結論から言うと、警備事業の安定には一般的な保険に加え、「警備業者賠償責任保険」や「労災上乗せ保険」といった、業界特有のリスクをカバーする損害保険への加入が不可欠です。

本記事では、警備業を取り巻く具体的なリスク事例を交えながら、経営を守るために加入すべき損害保険についてFPの視点で解説します。この記事を読めば、自社に必要なリスク対策が明確になり、万が一の事態にも動じない盤石な経営体制を整えるためのヒントが得られるはずです。

監修者ファイナンシャルプランナー

警備業者を取り巻くリスク

警備業を取り巻くリスク

警備業を経営する場合、お客様への損害賠償や従業員に対しての労働災害リスクなど、様々なリスクが存在します。

今回のこちらの記事では、まず警備業での経営を取り巻くリスクにはどのようなものがあるのかを解説します。

その後、警備業を経営する上で加入をすべき保険について解説します。

上記マップはリスクマップと言います。事業が抱えているリスクを可視化する為のものです。

リスクの発生頻度と経営影響の2つの軸で構成されています。事業ごとに、それぞれのリスクの位置は異なっています。

これをみただけでは自社に考えられるリスクや必要な保険は判断が難しい方もいると思います。

もし、ご自身の経営事業に考えられるリスクや、経営への影響度、それに対する保険がどういったものが知りたい人は専門家に相談することをおすすめします。

経営について専門家に相談できるサービスの中でも、おすすめなのが「マネーキャリア」というサービスです。

「マネーキャリア」は法人保険や事業リスクの専門家が無料で相談に何度でも乗ってくれるサービスです。

そのため、実際に利用した方の実に98.6%の方々から満足したという評価を頂いています。

①従業員の労働災害のリスク

まず直面するのが、従業員の労働災害リスクです。警備業はその業務特性上、巡回中の転倒や転落といった事故の発生頻度が比較的高いといえます。幸い軽症で済むケースも多いですが、回数が重なれば経営上の懸念材料となり得ます。

た、労働災害が発生した際、国の「政府労災保険」から治療費などは給付されますが、政府労災だけでは休業前の給与全額までは補償されないという点には注意が必要です。

従業員が安心して働ける環境を整えることは、離職率の低下や採用力の強化にも直結します。万が一の際の生活を守り、安定した人材確保につなげるためにも、政府労災に「上乗せ」できる民間の労働災害保険への加入をおすすめします。

②業務上の損害賠償のリスク

次に注意が必要なのが、業務上の損害賠償リスクです。労働災害に比べると発生頻度は低い傾向にありますが、一度発生すると賠償額が高額になりやすく、経営の根幹を揺るがしかねない重大なリスクです。

特に警備業においては、業務の性質上、お客様の施設の鍵(マスターキー等)を預かるケースも多いでしょう。万が一、これらを紛失や盗難によって失ってしまった場合、単なる鍵の再作成だけでなく、施設全体の錠前(シリンダー)交換費用といった高額な損害賠償を請求される可能性があります。

また、賠償事故は金額の多寡にかかわらず、お客様からの信頼に直結する問題です。事故が起きた際に資金不足で対応が遅れれば、長年築き上げた信用を一瞬で失いかねません。

トラブル発生時に、迅速かつ誠意ある賠償対応を行うための資金力を確保しておくことは、企業の信頼を守り事業を継続させるための重要な経営責任と言えます。

③事務所の火災のリスク

最後に取り上げるのは、事務所や保管設備における火災・災害リスクです。警備業の運営において、管制業務を行う拠点や、制服・無線機などの資機材を保管するスペースは事業の要(かなめ)であり、これらがなくては業務が回りません。

注意すべきは、リスクが「火災」だけではない点です。建物や設備を保有・使用する以上、火災はもちろんのこと、台風や豪雨といった自然災害によって、事務所や高額な備品が損害を受ける可能性も十分に考慮する必要があります。

発生頻度は低くとも、一度災害が起きて拠点が焼失・損壊すれば、復旧までの期間、事業活動がストップしてしまう致命的なダメージになりかねません。 万が一の際に迅速に資金を確保し、早期の営業再開を目指すためにも、火災保険への加入は必須です。

単なる建物への保険ではなく、会社の「事業継続」を支えるための命綱として備えておくことをおすすめします。

警備業で実際にあった損害事例

ここまで、警備業に考えられるリスクについて解説しました。

ここからは、実際にあった損害の事例を解説します。

今回取り上げるのは下記の2例です。

- 警備中に発生した労災事故

- 他人に対しての賠償責任

事例1:警備中の労災事例

警備中に実際に起こった労災事故として4つ紹介します。

- エレベーター内の乗客を助けようとして昇降路内に転落

- 消火設備の点検の際に酸素欠乏症になった

- 自動車を自動車用の昇降機にて誘導中に転落

- 発電所内を巡回警備中に海に転落

停止階として6階が表示されていたため、表示階へ向かい、鍵を解錠し、中へ入ったところ、エレベーターは実際には1階で停止していました。結果、中へ飛び込んだ職員は転落死しました。

消化設備の点検の際に酸素欠乏症になった

地下のボンベ貯蔵庫にて二酸化炭素消火器の点検中に起きた事故です。

操作手順を誤って、二酸化炭素を噴出させてしまいます。室内には1分ほどで二酸化炭素が充満し、それが原因で3名が死亡、2名が休業ということになりました。

自動車を自動車用の昇降機にて誘導中に転落

自動車専用のエレベーターの搬器の上で、誘導操作を行っていた時に、囲いが無いにも関わらず、後退りしてしまったことで、隙間から転落死しました。

発電所内を巡回警備中に海に転落

原子力発電所にて警備をしていた従業員が自動車で岸壁付近を警備していました。

この時、夕刻だったことと悪天候だったことから、誤って海に車両ごと転落してしまいます。

結果として、死亡事故となりました。

これらのように、警備業は怪我だけでなく、死亡リスクが伴う業種であることから、労働災害保険にて、手厚く補償をすることは従業員だけでなく、その家族を守ることにも繋がります。

事例2:第三者に対する賠償責任の事例

続いては第三者に対しての賠償責任の事例を紹介します。

- イベントでの雑踏警備の際に、誘導ミスで通行人がけがをした

- 工場に常駐している警備員が火災に気が付かなかったことによる損害

- ビル警備中にマスターキーを紛失

警備業者が加入すべき損害保険

ここまで、警備業を経営する上でのリスクや事例を紹介してきました。

ここからは、警備業を経営する際に加入をおすすめする損害保険について解説します。

今回、取り上げるのは下記の3点です。

- 警備業者賠償責任保険

- 労災上乗せ保険

- 法人向けの火災保険

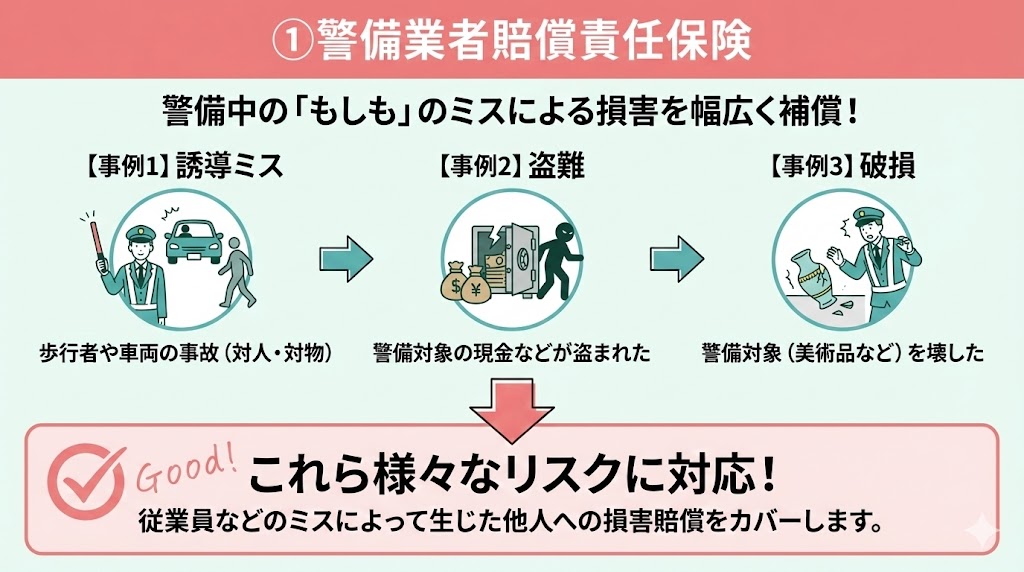

①警備業者賠償責任保険

まず最初に解説するのは警備業者賠償責任保険です。

従業員などが警備中にミスをおかしてしまい、他人を怪我させてしまったり、ものを壊してしまった場合に補償する保険です。

歩行者誘導ミスによる事故だけでなく、警備対象の現金を盗まれてしまった場合や、警備中の美術品を誤って破損した場合などのように様々な場面でのリスクに備えることができます。

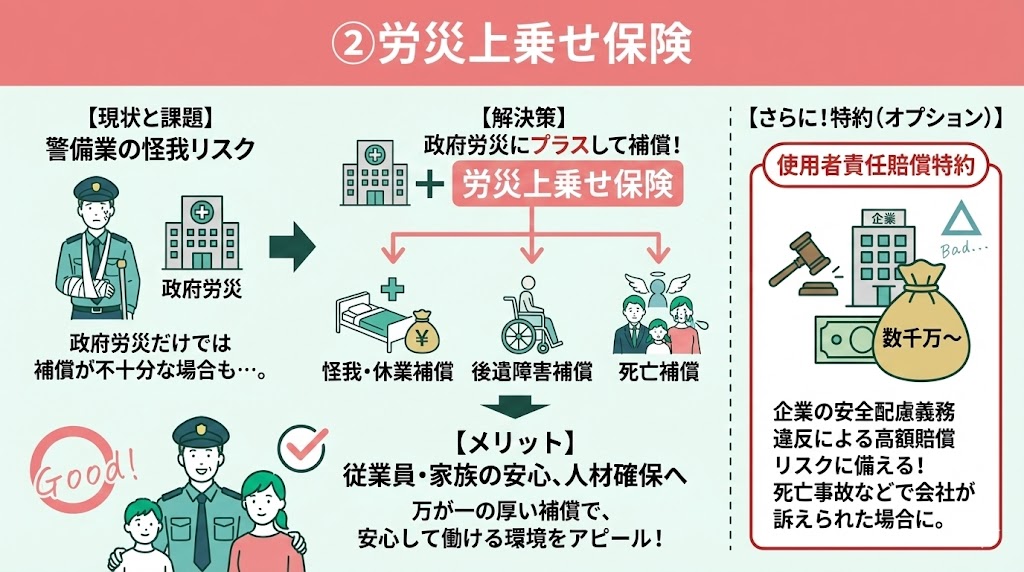

②労災上乗せ保険

続いて、紹介するのは労災の上乗せ保険です。

警備業を経営する上で、従業員の怪我などのリスクが考えられることは先程までの解説で説明しました。

当然、事故により、怪我を負ったり、休業をした場合には政府労災から保険金が支払われます。

しかし、全てが補償される訳では無いため、怪我の程度によってはそれだけでは賄え無いこともあり得ることから、企業が上乗せとして加入するのが労災上乗せ保険です。

こちらに加入することにより、政府労災にプラスして、従業員に対して怪我の補償や場合によっては死亡補償、後遺障害保険金を支払うことができます。

怪我のリスクのつきまとう職種ですので、働く側もその家族も万が一の補償が手厚いことは人材の確保にも繋がります。

また、労災上乗せ保険は保険会社によっては使用者責任賠償の特約を付帯することもできます。

従業員が死亡してしまった事により、遺族から会社が訴えられるケースが存在します。

企業側は安全配慮義務を怠ったと判断されますと数千万円の賠償を命じられるケースもあることから、死亡リスクのある職種では合わせて加入をおすすめします。

労災上乗せ保険については、以下の記事で詳しい内容を解説しているので、そちらの記事をご覧ください。

③法人向けの火災保険

3つ目は法人向けの火災保険です。

こちらも警備業を営む上で、重要な保険の一つと言えます。

多くの警備業者は事業所を構えています。また、事業所内には警備に使用する、備品などが保管されています。

そのため、万が一、火災が発生し、事業所が焼失してしまうと、事業を継続することが困難となります。

再度、事業所を立て直す場合でも、備品を揃え直す場合にも相当の金額がかかりますので、その対策として火災保険加入がおすすめと言えます。

また、火災保険は火災だけでなく、台風などの風災や、水災事故にも対応することができます。台風によって、事業所の屋根が飛んでしまったり、備品が水に浸かって使用不能になってしまうリスクをカバーできます。

また、法人向けの火災保険には休業補償を付帯できる保険会社もあります。火災によって、営業が困難な場合の補償として、休業補償を付帯しておくことで、経営を安定させることに繋がります。

法人向け火災保険については、以下の記事で詳しい内容を解説しています。気になる方はそちらの記事をご覧ください。

法人向け損害保険に加入する方法

ここからは法人向けの損害保険に加入する方法について解説します。

通常、損害保険に加入するには保険会社か、その保険を取り扱いしている保険代理店に問い合わせることで加入ができます。

しかし、実際のところ、ご自身の経営する会社に必要な保険を判断して、加入を申し込みすることは非常に難しいことです。

そんなときに保険会社に問い合わせる前に利用をしてもらいたいのが「マネーキャリア」というサービスです。

「マネーキャリア」とは法人保険や企業の事業リスクの専門家に無料で相談することができるサービスです。

ご自身の会社の事業リスクを洗い出し、本当に必要な保険やリスクについて何度でも相談に乗ってくれるサービスとなっており、相談は何度でも無料です。

また、相談をしたからと言って保険加入を無理にすすめることはありません。そのことから利用者の98.6%の方が満足したと回答をしています。

気になる方は、以下からHPをご覧ください。

法人保険の活用事例集

まとめ:警備業を取り巻くリスクと損害保険

ここまで警備業を取り巻くリスクとそれをカバーする損害保険について解説しました。

今回、記事としてまとめた内容は以下です。

- 警備事業を経営する上で起こり得るリスクについて

- 警備事業において起こった実際の事故例

- 警備事業を経営する上で加入をすべき警備事業を経営する上で加入をすべき警備業者賠償責任保険、労災上乗せ保険、火災保険について

- 法人向けの保険に加入をするには保険会社に問い合わせることで可能

営業活動を安心して継続するために法人保険の加入がおすすめですが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。