しかし、さまざまな住宅ローンの選択肢の中から、自分に合った住宅ローンを見つけるには、各金融機関で取り扱う住宅ローンのメリットやデメリットを正確に把握する必要があります。

「ノンバンクの住宅ローンを検討しているけど本当にいいのか不安」

「住宅ローンの審査に不安を感じている」

そんな方はマネーキャリアの無料相談窓口にご相談ください。

住宅ローンに詳しい専門家(FP)が、あなたの収支状況や借入希望額を踏まえて、ノンバンクを含めた選択肢の中から最適なローンの組み方をアドバイスいたします。

相談料は無料で、オンラインからの相談も可能なため、気軽な相談先としてぜひご相談ください!

監修者ファイナンシャルプランナー

この記事の目次

- ノンバンクの住宅ローンとは?

- ノンバンクの住宅ローンは審査が緩い?銀行との違いを解説

- 審査基準の違い

- 収益構造の違い

- ノンバンクの住宅ローンでお悩みなら無料FP相談で解決!

- ノンバンクの住宅ローンのメリットは?

- 審査が柔軟で通りやすい

- 融資を受けるまでの期間が短い

- 手続きが簡単で手間が少ない

- ノンバンクの住宅ローンのデメリットは?

- 金利が高く返済負担が大きい

- ローン商品の種類が少ない

- 他社への借り換えに制約がある場合がある

- ノンバンクの住宅ローンを利用するのがおすすめな人

- 銀行の審査に通らない・不安がある人

- 自営業者や転職直後で収入が安定していない人

- 急いで融資を受けたい人

- ノンバンクの住宅ローンを実際に契約した人の声【アンケート調査】

- ノンバンクを選んだ理由は何ですか?

- 利用してよかったと感じる点は何ですか?

- 利用して後悔している点は何ですか?

- ノンバンクを検討中の人にアドバイスはありますか?

- ノンバンクの住宅ローンは慎重に検討しよう【まとめ】

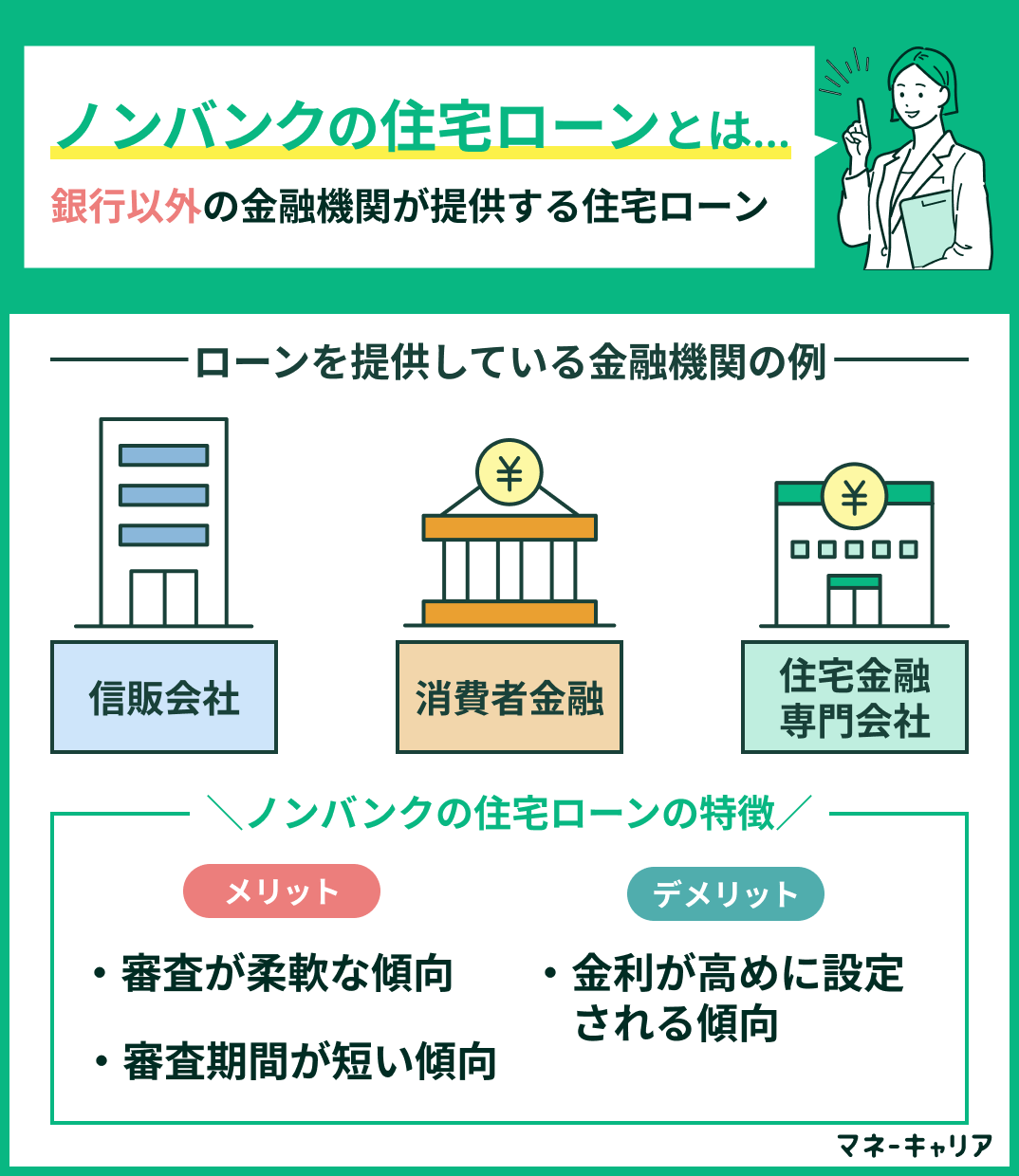

ノンバンクの住宅ローンとは?

ノンバンクは銀行審査に不安がある方や早く融資を受けたい方には有力な選択肢ですが、金利や将来の返済リスクもあるため、借入前は慎重な判断が必要です。

「本当にノンバンクを利用しても大丈夫か不安」

「審査に不安があるけどその後の返済も不安」

そんな方は、住宅ローンの専門家(FP)への無料相談窓口「マネーキャリア」にご相談ください。

収入状況に合ったローンの組み方や審査の対策など、あなたのお悩みに合わせて総合的にサポートが可能です!

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

ノンバンクの住宅ローンは審査が緩い?銀行との違いを解説

ここでは、ノンバンクの住宅ローンにおいて以下2点について解説します。

- 審査基準の違い

- 収益構造の違い

審査基準の違い

以下が、ノンバンクと銀行の住宅ローンにおける審査基準の違いです。

| 項目 | 銀行 | ノンバンク |

|---|---|---|

| 審査の厳しさ | 厳しい (年収・勤務先・勤続年数など重視) | 比較的緩やか |

| 審査通過のしやすさ | 安定収入がないと通過が難しい | 自営業・非正規でも 通る可能性がある |

| 審査期間 | 時間がかかる | 比較的早い |

銀行は安定した職業や年収などを重視するため、審査が厳しく時間もかかります。

一方ノンバンクは柔軟な基準で、スピード審査にも対応しているため、申込から融資までが早いのが特徴です。

正社員でない方や勤続年数が短い方でも通る可能性があり選択肢の幅が広がります。

ただし、「審査が柔軟だから」というだけで借入を行うと、金利の高さによる返済負担に圧迫されてしまう可能性があるため注意しましょう。

自分に適した借入額や、ローンの組み方で迷っている方は、住宅ローンに詳しい専門家(FP)への無料相談窓口「マネーキャリア」に相談してみましょう。

相談料は無料で、あなたの収支状況やライフプランに合わせて個別のアドバイスが可能です!

収益構造の違い

| 項目 | 銀行 | ノンバンク |

|---|---|---|

| 主な収益源 | 預金をもとにした貸付、 各種手数料収入 | 融資による利息収入 |

| 金利水準 | 比較的低い金利設定 | 銀行よりやや高めの金利設定 |

| 顧客の属性 | 信用力の高い層 | 幅広い層 |

| リスクの考え方 | 低リスク・低リターン | 高リスク・高リターン |

銀行は預金業務も行うことで安定した資金源を持ち、信用力の高い層に低金利で貸し出すのが基本です。

一方、ノンバンクは融資に特化しており、リスクのある借り手にも対応できる分、やや高めの金利を設定しています。

そのため、借入条件は緩やかでも返済負担には注意が必要です。

ノンバンクの住宅ローンでお悩みなら無料FP相談で解決!

ノンバンクの住宅ローンで悩んでいる場合は無料FP相談がおすすめです。

ノンバンクは審査が柔軟である一方、金利が高めに設定されている場合が多く、自分の状況に本当に適しているかどうかの判断が難しいです。

また、将来的な借り換えの可能性や返済計画についても、専門的な知識がないと適切な判断ができません。

そこでFPに相談することで、ノンバンクと銀行系住宅ローンの比較検討から、あなたの収入や家計状況に最適な住宅ローンの選び方まで、総合的なアドバイスを受けることができます。

長期的な返済になるからこそ、後悔のない選択のために専門家の意見を聞くことがおすすめです。

マネーキャリアでは、ノンバンクと通常の住宅ローンの比較検討や、返済シミュレーションに関するオンライン無料相談サービスを行っています。

住宅ローンに詳しい専門家(FP)が、金利・審査基準・返済条件の比較表を作成し、個別にどちらの住宅ローンが向いているかシミュレーションします!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

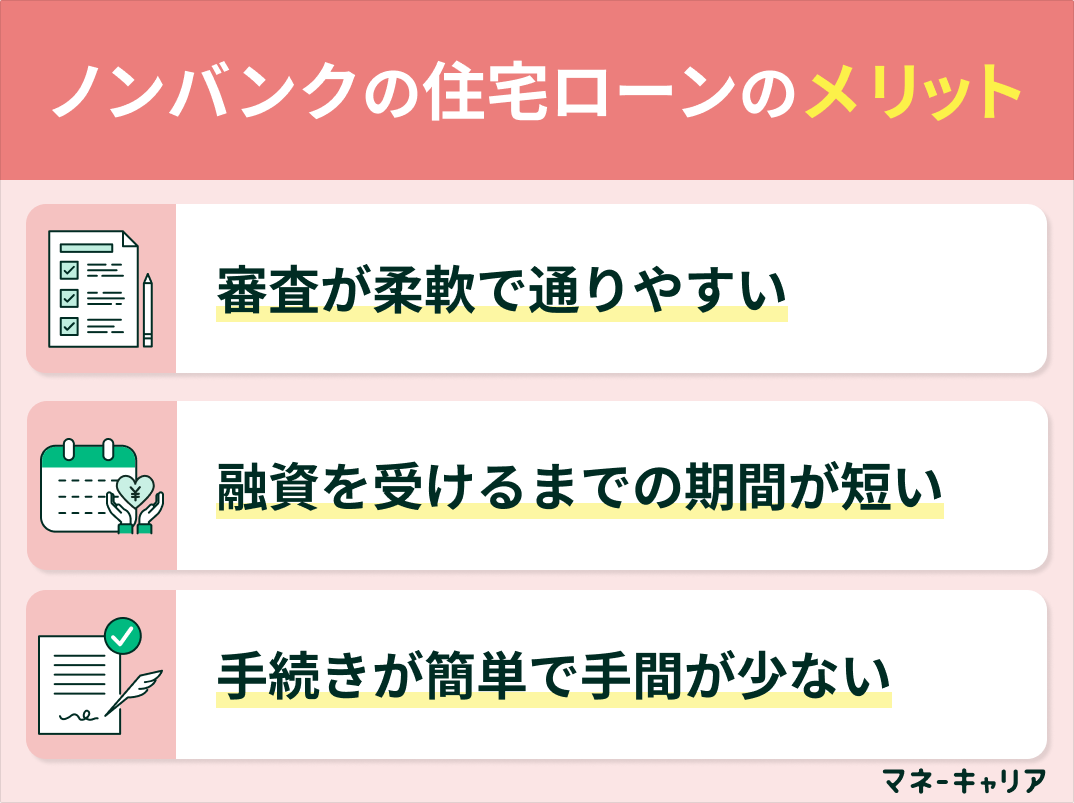

ノンバンクの住宅ローンのメリットは?

- 審査が柔軟で通りやすい

- 融資を受けるまでの期間が短い

- 手続きが簡単で手間が少ない

住宅ローンの借入で後悔したくない方は、「マネーキャリア」の無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が、あなたに合ったローンの組み方や借入額をアドバイスいたします。

相談料は無料のため、お気軽にご相談いただけます。

審査が柔軟で通りやすい

ノンバンクの住宅ローンを利用する最大のメリットは比較的審査に通りやすいことです。

ノンバンクの住宅ローン審査では、銀行の住宅ローンでは審査に通りにくい個人事業主や契約社員の人であっても審査に通った事例が数多く確認されています。

ノンバンクは、銀行と異なり融資を行うことで経営が成り立っているため、少しでも多くの人に融資をするためにも審査を甘くしている可能性があります。

ただし、ノンバンクの審査が甘いからといっても支払いを延滞していたり、家賃を滞納していたりといった信用情報にキズがある場合は、銀行の住宅ローンと同様に審査に通らない可能性もあります。

「誰でも借りれる」というわけではないので注意しましょう。

融資を受けるまでの期間が短い

ノンバンクの住宅ローンは融資を受けるまでの時間が短いことも重要なメリットです。

ノンバンクは融資をすることが主要な業務のため、銀行のように預金や為替などの他の業務がないことで融資を受けるまでが短期間です。

銀行の場合、本審査に1週間から2週間、個人事業主や契約社員の場合は1ヶ月かかることも少なくありません。

そこから融資が開始されるまでに2週間から1ヶ月程度かかるため、融資開始までに2ヶ月は見ておく必要があります。

これに対し、ノンバンクは本審査が3日から5日で完了するケースが多く、融資開始までは2週間程度と言われています。

手続きが簡単で手間が少ない

ノンバンクの住宅ローンは銀行の住宅ローンと比較すると手続きが簡単で手間が少なく済むことも忘れてはいけないメリットです。

ノンバンクの住宅ローンは銀行の住宅ローンとは異なり、指定された金融機関で返済用口座を開設する必要がなく、どの銀行の口座からでも引き落としができます。

銀行の住宅ローンを申し込んだ場合、返済用口座を開設するために窓口を訪れる必要がありますが、ノンバンクはどの口座からも引き落とせるため窓口に行く回数が少なくなります。

また、ノンバンクの住宅ローンはウェブで申し込みから融資が完結する場合が多いため、実際に店舗や窓口を訪れる手間を大幅に軽減できます。

ノンバンクの住宅ローンは手続きが簡単で手間が少ないため、時間を節約することができるため、節約した時間をマイホームの検討に回すことが可能です。

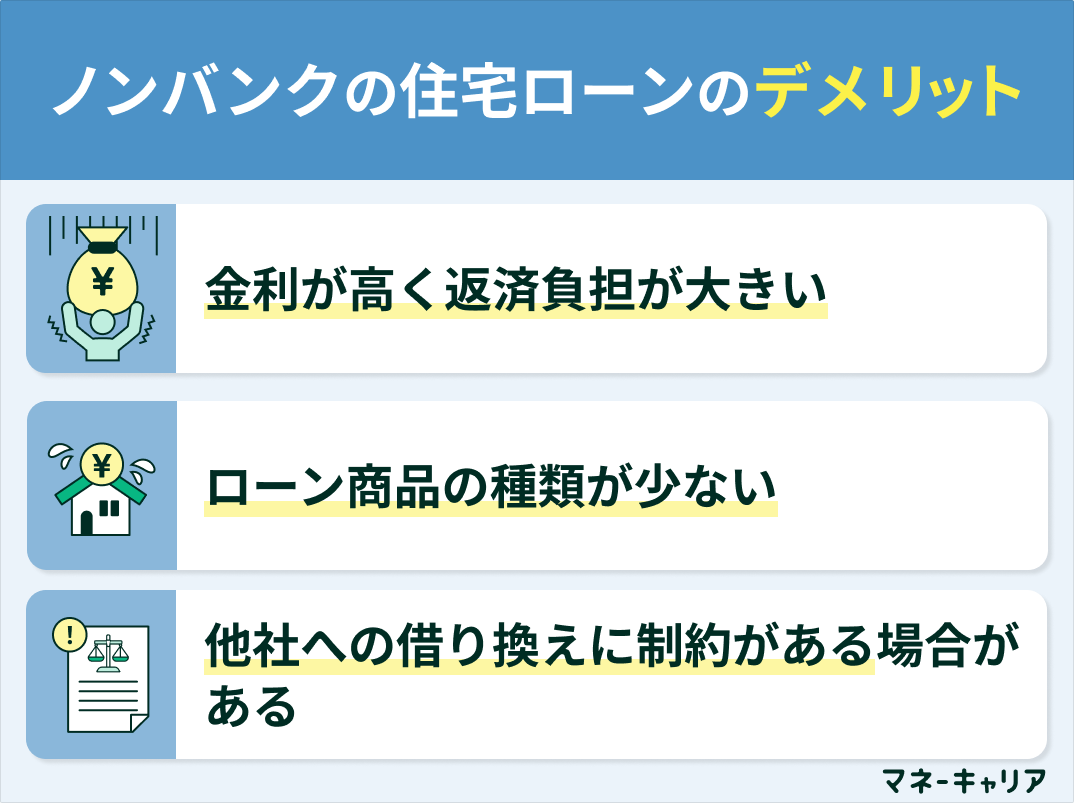

ノンバンクの住宅ローンのデメリットは?

ここではノンバンクの住宅ローンのデメリットについて、以下3つ紹介します。

- 金利が高く返済負担が大きい

- ローン商品の種類が少ない

- 他社への借り換えに制約がある場合がある

金利が高く返済負担が大きい

ノンバンクの住宅ローンの主なデメリットのひとつは金利の設定が高いことです。

ノンバンクの取扱商品のほとんどはフラット35と呼ばれる全期間固定金利の住宅ローンです。

そのため、銀行が取り扱う変動金利の住宅ローンと比べると金利が1%ほど高くなることも珍しくありません。

また、ノンバンクの住宅ローンは審査に通りやすい代わりに金利を高く設定していることが多いです。

金利が高くなったとしても住宅ローンの審査の確実性を重視したい方にはノンバンクの住宅ローンがおすすめです。

金利が高い住宅ローンは将来の総返済額が膨れ上がり、後悔するケースもあるため、借入するかどうかは一人で判断するよりも慎重に専門家の意見を聞くべきです。

自分に合った借入額を確認したい方は、住宅ローンの専門家(FP)への無料相談窓口「マネーキャリア」に相談してみましょう。

マネーキャリアなら、審査対策や将来の返済シミュレーションなどもトータルでサポートが可能です!

厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

ローン商品の種類が少ない

ノンバンクの住宅ローンは、銀行の住宅ローンと比べて商品の種類が少ないというデメリットがあります。

多くのノンバンクでは、主にフラット35を取り扱っており、金利タイプは全期間固定金利に限定される場合がほとんどです。

一方、銀行では変動金利や固定金利選択型など、多様な金利タイプから選択できるため、商品のバリエーションに大きな差があります。

そのため、住宅ローンを検討する際には、ノンバンクだけでなく銀行の商品も併せて比較検討することが重要です。

他社への借り換えに制約がある場合がある

ノンバンクで組んだ住宅ローンは、後に銀行など他社へ借り換えをしようとしても制約がかかることがあります。

特に以下のようなケースがあるため注意が必要です。

- 契約時に設定された条件により、一定期間は借り換えが制限されている場合がある

- 銀行の借り換え審査が厳しく、ノンバンク利用履歴により審査に通りにくいケースがある

- 団体信用生命保険(団信)の条件が異なり、借り換え先で新たに保険加入できない場合がある

「住宅ローンの審査に不安がある」

「ノンバンクはデメリットも多いが通常のローンだと審査が通らないかも」

そんなお悩みがある場合は、「マネーキャリア」の無料相談窓口に相談してみましょう。

住宅ローンの専門家(FP)が、あなたの収支状況や信用情報・借入希望額を踏まえて適切なローンの組み方や審査の対策をアドバイスいたします。

相談実績100,000件以上で、審査に関する相談も多数受けているため安心してご相談いただけます。

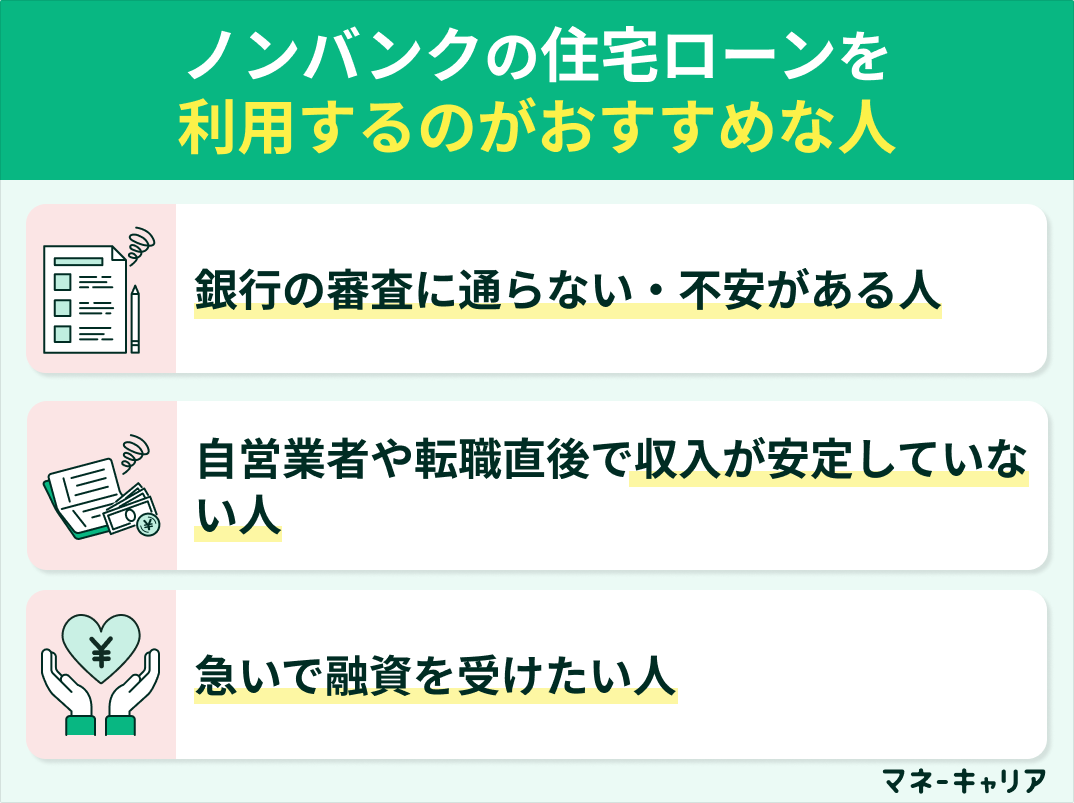

ノンバンクの住宅ローンを利用するのがおすすめな人

ノンバンクの住宅ローンを利用するのがおすすめな人について、以下3つ挙げます。

- 銀行の審査に通らない・不安がある人

- 自営業者や転職直後で収入が安定していない人

- 急いで融資を受けたい人

銀行の審査に通らない・不安がある人

一つ目のおすすめの人は、銀行の住宅ローン審査に不安がある人です。

銀行は、年収・勤続年数・勤務先などの属性を厳しくチェックする傾向があります。

そのため、収入が不安定だったり転職直後で実績が少ない場合などは、審査に落ちるリスクが高まります。

一方でノンバンクは、柔軟な審査基準を持っており、個人の状況に応じた対応をしてくれることが多いのが特徴です。

銀行で否決されたあとにノンバンクを利用して融資を受けられたケースも少なくありません。

ただし、審査に通ったとしてもその後の返済について考えておかなければいけません。

「いくら借入しても大丈夫か」「ノンバンクの金利の高さだと返済不安はどれくらい増えるのか」を知っておくためにも、マネーキャリアの無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が、中立的な立場から、借入額の適正や返済負担を踏まえたローンの組み方についてアドバイスいたします。

相談実績10万件以上・満足度98.6%のマネーキャリアにぜひご相談ください。

自営業者や転職直後で収入が安定していない人

二つ目のおすすめの人は、自営業者や転職直後で収入の安定性に不安がある人です。

銀行の審査では、安定した収入と長期的な勤務実績が重視されるため、開業して間もない自営業者や転職直後の会社員は、通過が難しいケースが多くなります。

一方でノンバンクは、勤続年数や業種にとらわれず、現時点の返済能力を重視する傾向があります。

そのため、開業して間もない方でも、収入状況や事業内容を丁寧に説明することで審査に通る可能性があります。

ノンバンクは審査が柔軟な一方で金利が高い傾向があり、返済負担が重たくなるため、ノンバンク以外の選択肢も検討するのがおすすめです。

「何がベストかわからない」「審査に不安があるけど住宅ローンを組みたい」

という方は、住宅ローンの専門家(FP)への無料相談窓口「マネーキャリア」に相談してみましょう。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

急いで融資を受けたい人

三つ目のおすすめの人は、できるだけ早く融資を受けたい人です。

銀行は審査プロセスが厳格で、事前審査から融資実行までに数週間〜1か月以上かかることも珍しくありません。

一方でノンバンクは、審査基準が柔軟で対応スピードも早いため、短期間で融資を受けたい場合に有利です。

「物件を早く押さえたい」「引っ越し時期が迫っている」といった事情がある方にとって、 スピーディーに資金を確保できるノンバンクは現実的な選択肢となります。

ノンバンクの住宅ローンを実際に契約した人の声【アンケート調査】

ここでは、ノンバンクの住宅ローンを実際に契約した人に対して以下アンケートを取り、その結果を紹介します。

- ノンバンクを選んだ理由は何ですか?

- 利用してよかったと感じる点は何ですか?

- 利用して後悔している点は何ですか?

- ノンバンクを検討中の人にアドバイスはありますか?

ノンバンクを選んだ理由は何ですか?

審査の柔軟さとスピード感に魅力を感じたから

銀行では収入や勤務先、勤続年数などで審査がかなり厳しかったのですが、ノンバンクは個別の事情も丁寧に聞いてくれると聞いたので利用を検討しました。また、審査から融資実行までのスピードが速いというのも利用しようと思った決め手でした。

柔軟な条件で資金を調達できると聞いたから

融資までのスピードが早く、融資対応をしてくれたり、銀行に比べて柔軟な条件で資金を調達をすることができると聞いたからです。

銀行で借入ができなかったため

口コミが良く、サポートが良いと聞いたからです。また銀行で借りられなかったため、利用を検討しました。

<専門家のコメント>

多くの方がノンバンクを選んだ理由として「銀行より審査が通りやすい」「融資までのスピードが早い」点を挙げています。

加えて、「サポートの良さ」といった丁寧さも魅力とされていました。勤務年数や物件条件などで銀行では難しかったケースでも、ノンバンクが頼りになる選択肢として支持されていることがうかがえます。

利用してよかったと感じる点は何ですか?

融資実行までが早くストレスが少なかった

ノンバンクは個別の事情をしっかり聞いてくれるので安心して利用できました。また、審査から契約・融資実行までが早く、スムーズに話が進むので、ストレスが少なかったです。

融資までの期間が短かった点が良かった

実際に銀行から融資が受けられずに困っていたためノンバンクを利用しようと思いました。申し込みから融資までの期間が短かった点が良かったです。

サポート体制が充実していた

返済プランがわかりやすく安心して利用でき、サポート体制が充実していたことが良かったです。

<専門家のコメント>

ノンバンクを利用した際のスムーズな対応に満足している方は多く、「スピード感をもって融資を受けられた」という声が目立ちました。

審査や融資までのスピード感や書類の少なさ、柔軟な対応がノンバンクを利用する魅力のようです。

利用して後悔している点は何ですか?

銀行と比べて金利が高い

銀行と比べると金利が若干高く、長期的に見ると総返済額が多くなってしまいました。毎月の支払いに大きな影響はないものの、「もう少し比較しておけば…」と思う瞬間があります。

他の金融機関に切り替えた際に手続きがやや煩雑だった

金利が低いという理由で他の金融機関に切り替えようとした際、手続きがやや煩雑で、違約金が発生するケースもあると知り、もっと慎重に比較すればよかったと感じました。

<専門家のコメント>

後悔した点には「銀行と比べて金利が高い」「借り換えの手続きが複雑」という内容が特に多く寄せられました。

特に金利の高さへの声が多く、長期的な返済負担への不安や、他社との比較不足を悔やむ声が見受けられました。

ノンバンクを検討中の人にアドバイスはありますか?

事前に住宅ローンに詳しい専門家に相談しておくべき

住宅ローンは金額も期間も大きな契約であり、金利タイプや返済方法、団信の内容など複雑な要素が多いため、住宅ローンに詳しい専門家に相談しておくと安心できると思います。

事前にリスクを回避できるように専門家に相談した方が良い

専門家は、素人が陥りがちな落とし穴にも注意喚起してくれるので、事前に相談する事で安心できます。

老後までの返済イメージを持つことが大切

老後までにどのようにしてお金を返済をすればいいのかイメージを持っておくことが大切だと思います。

マネーキャリアでは、住宅ローン審査に不安がある方に向けてオンライン無料相談サービスを行っています。

住宅ローンの専門家(FP)が、ノンバンクを含む複数の選択肢から、返済負担を考慮した適切なローンの組み方をアドバイスいたします。

相談料は無料なので、安心した住宅ローン選びをしたい方は一度お気軽にご相談ください!

ノンバンクの住宅ローンは慎重に検討しよう【まとめ】

これまで解説してきたように、ノンバンクの住宅ローンは以下まとめ内容を踏まえて慎重に検討しましょう。

- メリットとして、審査が比較的通りやすく融資までが早い

- デメリットは、金利がやや高めで商品バリエーションが少ない

- おすすめの人は「銀行の審査に通らない人」「自営業者・転職直後の人」「急いで融資を受けたい人」

- 相談実績100,000件と実績が豊富で安心感がある

- 長期的な金利負担や返済計画を踏まえた最適な借入プランを一緒に考えてもらえる

- 相談は無料でオンラインからの相談も可能