将来に向けて資産を準備していても「このままの貯金と運用で本当に大丈夫なのか」「今のうちにどんな対策をしておくべきか」と迷うことは少なくありません。特に40代は、住宅ローン・教育費・老後資金など、これから大きなお金の動きが重なりやすい時期です。

そんなときは、お金の専門家にライフプランを整理してもらう方法もあります。

マネーキャリアでは、資産運用や老後資金について客観的なアドバイスを受けられます。さらに、以下のような特徴があるため、相談しやすい環境が整っています。

- オンラインで気軽に相談できる

- 事前に専門家のプロフィール・口コミ・経歴を確認できる

- 何度でも相談無料

- 土日祝日も対応可能

監修者ファイナンシャルプランナー

この記事の目次

- 40代で貯金2000万円は少ないって本当?

- 貯金2000万円がある40代の割合

- 40代の貯金額の平均値と中央値を世帯別に紹介

- 世帯の年収別

- 単身世帯の年収別

- 二人以上の世帯の年収別

- 老後資金2000万では少ない!世帯別・住居別に見る収支の実態

- 生活資金の平均は夫婦約30万円・単身者約17万円

- 住宅資金の平均は夫婦約1.8万円・単身者約2.3万円

- 収入の平均は夫婦25万・単身13万|年金だけで足りるかが分かれ目

- ゆとりのある老後は4,000万円が目安|不足分を補う計算方法

- 40代で貯金2000万に達するための6つのステップ

- 貯めたい金額と期間を明確化する

- 現在の収支を把握する

- 支出を見直す

- 生活用と貯蓄用の口座に分ける

- 貯金は先取りする

- ライフプランをたてる

- 40代で貯金2000万を達成するための5つの手段

- 株式投資

- 投資信託

- 債券投資

- 財形貯蓄制度

- 積立保険

- 40代で貯金や老後資金に悩みがある方におすすめのサービス

- 40代なら貯金2000万越えを目指そう【まとめ】

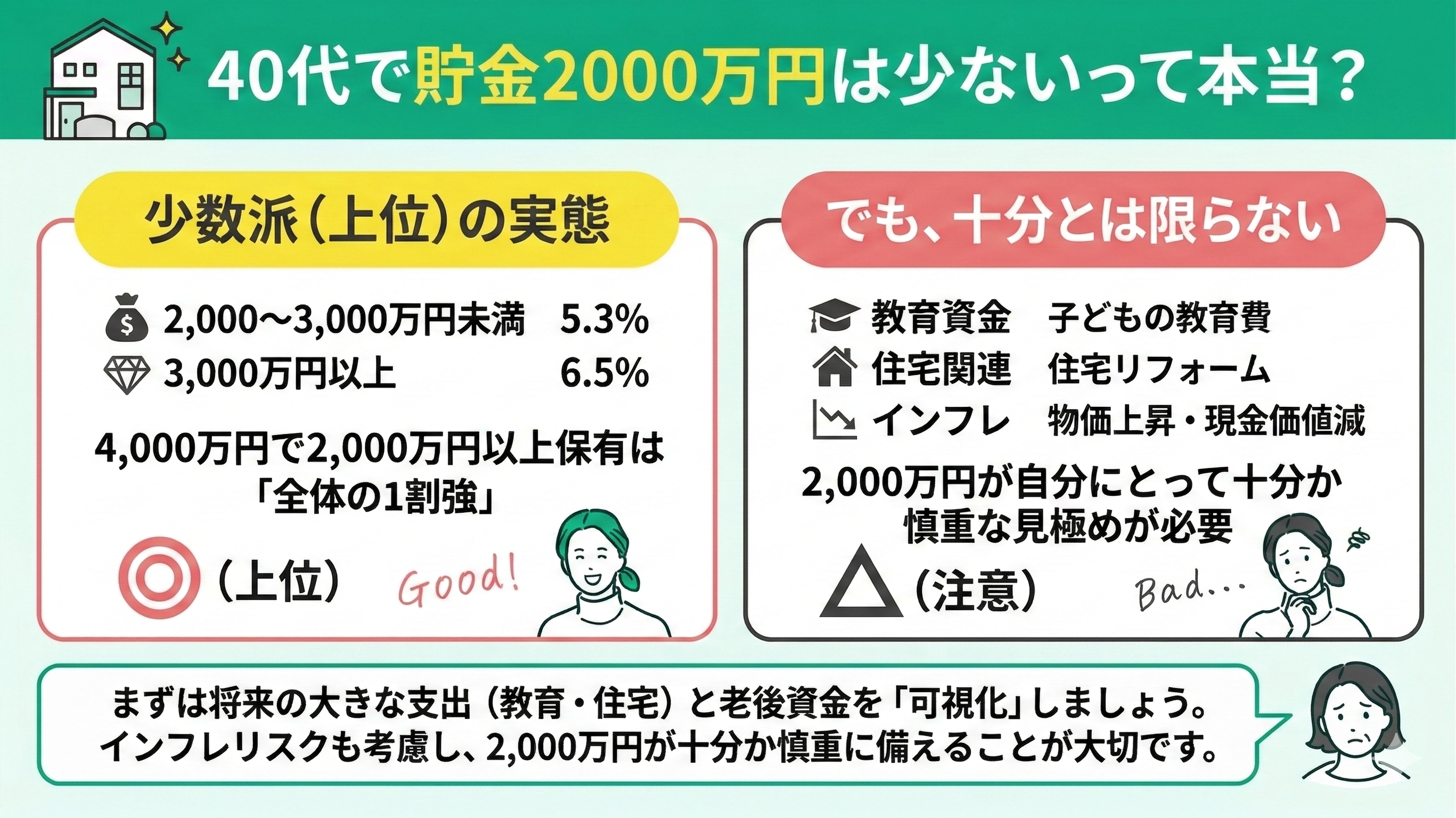

40代で貯金2000万円は少ないって本当?

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、40代(二人以上世帯)の金融資産保有額は、2,000万〜3,000万円未満が5.3%、3,000万円以上が6.5%という結果でした。

<金融資産保有額(全世帯)>

| 項目 | 2,000~3,000万円未満 | 3,000万円以上 |

|---|---|---|

| 総世帯 | 5.1% | 6.0% |

| 単身世帯 | 4.3% | 4.3% |

| 二人以上の世帯 | 5.3% | 6.5% |

40代で2,000万円以上の資産を保有している世帯は全体の1割強であり、同年代の中では比較的高い水準といえるでしょう。

しかし、子どもの教育資金や住宅のリフォームなど40代以降に発生する支出や、物価上昇で現金の価値が相対的に目減りするインフレリスクを無視できません。

2,000万円という金額が自分にとって本当に十分な備えであるか、慎重に見極める必要があります。

貯金2000万円がある40代の割合

40代は働き盛りとして支出が膨らむ一方、老後資金への意識も高まる時期です。上記の表から分かる通り、40代で2,000万円以上の金融資産を持つ世帯は全体の10%程度にとどまります。

90%以上の世帯は資産残高が2,000万円未満であり、金融資産を保有していない世帯も、二人以上世帯で26.8%、単身世帯では40.4%存在します。

40代で2,000万円の蓄えがある世帯は限られていますが、将来の安心に向けては、現状のライフプランを定期的に見直す姿勢が欠かせません。

早い段階から資産を守りつつ増やす仕組みを整えることが、安定した老後への備えにつながります。

40代の貯金額の平均値と中央値を世帯別に紹介

40代が保有する金融資産の平均値は、単身世帯で559万円、二人以上世帯で889万円、総世帯では811万円です。

平均値は、すべての数値を合算してデータの数で割った値を指します。この数値は、一部の非常に高い貯蓄額を持つ世帯の影響を受けやすいため、実態よりも高くなる傾向があります。

対して中央値は、数値を小さい順に並べた際にちょうど中央に位置する値です。より一般的な世帯の実情を知りたい場合は、中央値を参考にすると状況を把握しやすくなります。

世帯の年収別

40代が保有する金融資産の平均値は、単身世帯で559万円、二人以上世帯で889万円ですが、平均値だけを見ると、実際の家計状況を正確に把握できません。

以下の表を見ると、平均値と中央値の間には大きな差があることがわかります。

| 平均値 | 中央値 | |

|---|---|---|

| 総世帯 | 811万円 | 180万円 |

| 単身世帯 | 559万円 | 47万円 |

| 二人以上の世帯 | 889万円 | 220万円 |

単身世帯の年収別

単身世帯における金融資産の保有額の平均を年収別に以下の表にまとめました。

| 年収 | 平均値 | 中央値 |

|---|---|---|

| 300万円未満 | 663万円 | 50万円 |

| 300~500万円未満 | 1,019万円 | 200万円 |

| 500~750万円未満 | 1,943万円 | 600万円 |

| 750~1,000万円未満 | 3,837万円 | 2,260万円 |

| 1,000~1,200万円未満 | 634万円 | 5万円 |

| 1,200万円以上 | 17,011万円 | 4,095万円 |

一般的に、年収が高くなるにつれて金融資産の保有額も増加する傾向にあります。

特に年収750万円を超えると資産額が大きく伸びており、生活費を差し引いた余剰資金を効率よく蓄えられている様子が伺えます。

40代は、車の買い替えや親の介護費用など、大きな支出が重なりやすい年代です。

そのため、2,000万円規模の資産を築くことは決して簡単ではありません。支出が増えやすい時期だからこそ、まずは家計の現状を正確に把握することが大切です。

固定費や毎月の支出を見直し、収支のバランスを確認しておきましょう。そのうえで、無理のない範囲で生まれた余剰資金を、将来に向けた資産形成に計画的に回していくことが重要です。

二人以上の世帯の年収別

二人以上の世帯における年収別の資産保有額は、単身世帯に比べて中央値が低い年収帯が見られます。

| 年収 | 平均値 | 中央値 |

|---|---|---|

| 300万円未満 | 645万円 | 50万円 |

| 300~500万円未満 | 1,041万円 | 230万円 |

| 500~750万円未満 | 1,293万円 | 451万円 |

| 750~1,000万円未満 | 1,795万円 | 900万円 |

| 1,000~1,200万円未満 | 2,324万円 | 1,200万円 |

| 1,200万円以上 | 4,344万円 | 1,500万円 |

これは教育費や住居費、食費といった世帯全体の支出が膨らみやすく、貯蓄に回せる余裕が制限されやすいためです。また、世帯年収の構成は共働きの有無や副業の収入など多岐にわたります。

世帯主の年収が同水準であっても、配偶者の所得や扶養家族の人数が異なれば、実際に蓄えに回せる金額には大きな差が生じます。そのため、それぞれの家族構成やライフステージによって最適な家計管理の方法は異なります。

自身の世帯状況を客観的に把握し、将来を見据えた柔軟な資産形成の計画を立てることが大切です。

資産形成において重要なのは、現在の家計を正確に管理した上で、明確な計画に基づき運用することです。

お金の専門家であるFPへの相談は、家計の現状を客観的に把握し、将来の目標に向けた具体的な運用プランを立てる助けとなります。

マネーキャリアのFP相談サービスは、相談満足度が98.6%と高く、家計管理のプロに納得いくまで相談できる環境が整っています。

一人では判断が難しいお金の悩みも、専門家との対話を通じて整理できるため、資産形成を着実に進めるきっかけになります。

老後資金2000万では少ない!世帯別・住居別に見る収支の実態

老後2,000万円問題という言葉は広く知られるようになりましたが、貯蓄が2,000万円あれば必ずしもゆとりある老後が約束されるわけではありません。

この言葉は、2019年に金融庁の金融審議会が公表した報告書※をきっかけに広まりました。報告書では、平均的な高齢夫婦の家計をもとに試算すると、公的年金だけでは老後資金が不足する可能性があると指摘されています。

さらに、長引くインフレの影響により、現金の価値は時間とともに相対的に低下する可能性があります。現在手元にある2,000万円が、20年後や30年後も同じ価値を保っているとは限りません。

加えて、住宅のリフォーム費用や突発的な介護費用など、想定外の支出が発生することもあります。そのため、2,000万円というまとまった資金があっても、現金のまま保有しているだけでは十分とはいえない場合があるのです。

ここからは、理想の貯金額と収支の実態を紹介します。

生活資金の平均は夫婦約30万円・単身者約17万円

65歳以上の無職世帯の毎月の生活資金は、夫婦世帯で約30万円、単身者で約17万円です。

<65歳以上の消費支出の例>

| 項目 | 夫婦のみの無職世帯(円) | 単身無職世帯(円) |

|---|---|---|

| 食料 | 約8.5万円 | 約4.4万円 |

| 住居 | 約1.8万円 | 約2.3万円 |

| 光熱・水道 | 約2.3万円 | 約1.3万円 |

| 家具・家事用品 | 約1.3万円 | 約0.6万円 |

| 被服および履物 | 約1万円 | 約0.5万円 |

| 保健医療 | 約1.5万円 | 約0.9万円 |

| 交通・通信 | 約4.2万円 | 約2万円 |

| 教育 | 約1.2万円 | 0円 |

| 教養娯楽 | 約3万円 | 約2万円 |

| その他の消費支出 | 約4.7万円 | 約3万円 |

| 諸雑費 | 約2.6万円 | 約1.5万円 |

| 交際費 | 約1万円 | 約1.4万円 |

| 仕送り金 | 約0.6万円 | 約0.2万円 |

医療費や介護費用は年齢とともに増える傾向があるため、予備費としてまとまった金額を確保しておく備えが欠かせません。こうした予期せぬ支出への対応力が、老後の安心感を大きく左右します。

老後の生活水準を維持するためには、40代のうちから長期的な見通しを立てることが重要です。

住宅資金の平均は夫婦約1.8万円・単身者約2.3万円

65歳以上(無職世帯)の住居費の平均額は、夫婦世帯で約1.8万円、単身世帯では約2.3万円となっています※。

この平均額が低く抑えられているのは、該当世帯の持ち家率が高いためです。持ち家の場合は住宅ローンの完済後に管理費や固定資産税のみの負担となるケースが多く、月々の支出を低く抑えられます。

しかし、老後も賃貸住宅に住み続ける場合は、家賃負担がこの平均値を大きく上回ります。特に都市部では家賃が高額になりやすいため、住居費が老後の家計を圧迫する大きな要因となりかねません。

自身の将来の住まいが「持ち家」か「賃貸」かによって、準備すべき老後資金の総額は劇的に変わることを認識しておきましょう。

住宅ローンを利用する場合、毎月の返済は老後の生活費にも影響します。そのため、住宅ローンを組む際には、何歳で完済するのかが重要なポイントです。

また、老後に持ち家で住宅ローンを完済していたとしても、住宅に関する支出がなくなるわけではありません。修繕費や固定資産税などの費用は継続的に発生します。

一方で、賃貸住宅に住む場合は、毎月の家賃の支払いが長期間にわたって続きます。

住まいの形によって老後の住宅費の負担は大きく変わるため、自分の生活スタイルや住居形態に合わせて、住宅費を含めた老後の生活費を早めに計画しておくことが大切です。

収入の平均は夫婦25万・単身13万|年金だけで足りるかが分かれ目

65歳以降の世帯では、収入の多くを公的年金が占める傾向があります。そのため、老後の生活設計では以下の点を確認することが重要です。

- 年金収入でどこまで生活費をまかなえるか

- 不足分を貯蓄で補う必要があるのか

平均的な収入を試算する際は、公的年金制度の変更可能性や、物価上昇による年金の実質的な価値低下も考慮しておく必要があります。将来の支出額によっては、公的年金だけで生活費のすべてを賄うことが難しくなる可能性もあります。

そのため、老後の生活を安定させるには、できるだけ早い段階から準備を始めることが重要です。

貯蓄だけに頼るのではなく、資産形成の手段として投資も含めた資金計画を立て、長期的な視点で老後資金を準備しておきましょう。

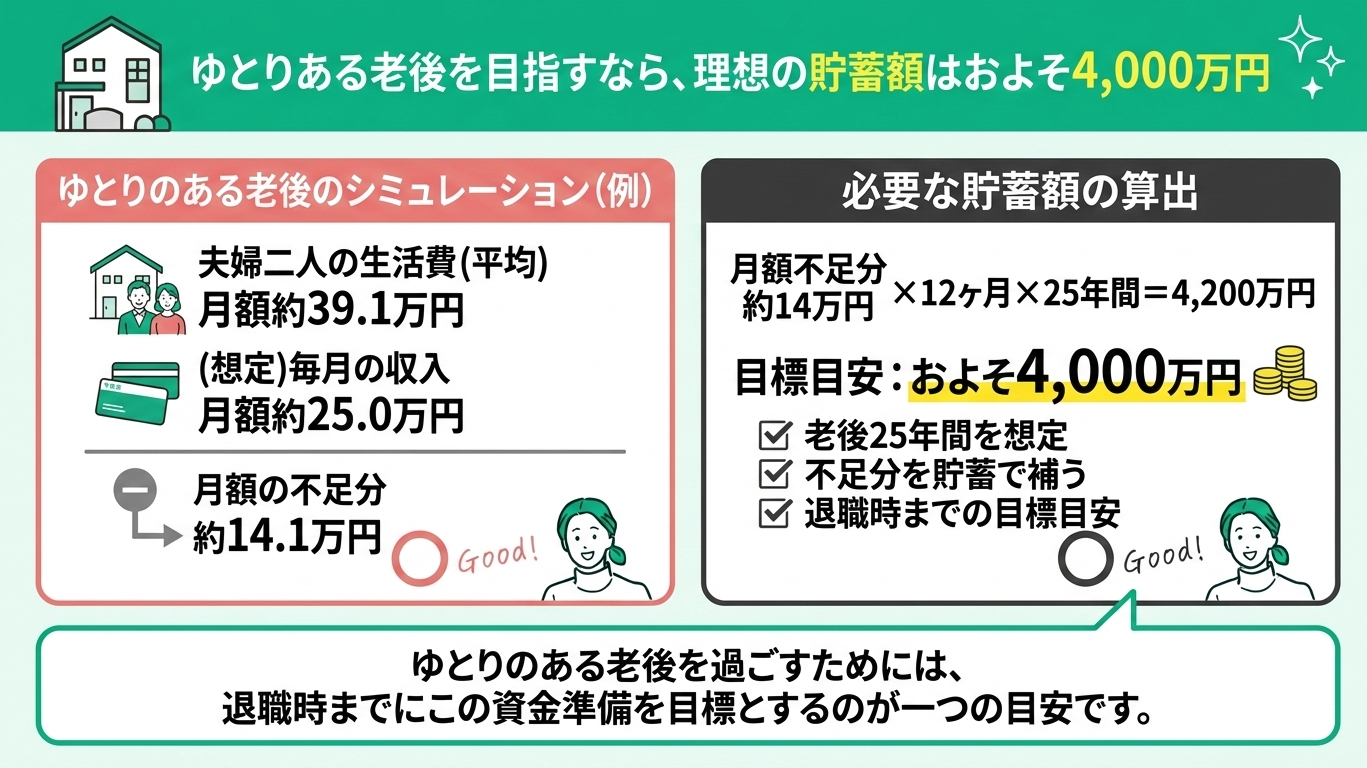

ゆとりのある老後は4,000万円が目安|不足分を補う計算方法

老後25年間を想定した場合、ゆとりのある生活を送るためには約4,000万円の貯蓄が望ましいとされています。

生命保険文化センターの生活保障に関する調査によると、夫婦二人がゆとりのある老後を送るために必要な費用は、平均で月額39.1万円という試算が出ています※。仮に毎月の収入が約25万円であった場合、月々約14万円が不足する計算です。

この不足分を25年間にわたって貯蓄から補うと、総額で約4,200万円が必要となります。

ゆとりのある老後を過ごすためには、退職時までにこうした資金準備を目標とするのが一つの目安です。

現在の資産が2,000万円前後の場合、不足をどう準備すればいいのかと不安を感じる方も多いのではないでしょうか。2,000万円を追加で貯めるのは簡単ではありません。

しかし、今ある資産を適切に運用すれば、元本を大きく減らさずに老後資金を増やしていく選択肢が見えてくる可能性があります。

「自分の場合はあといくら必要なのか」「今ある2,000万円をどう増やすべきか」を具体的に知りたい場合は、マネーキャリアの無料FP相談の活用がおすすめです。

マネーキャリアでは、累計相談申込件数が10万件以上あり、老後資金や資産形成、家計管理などお金の悩みを幅広く相談できます。

相談は何度でも無料のため、現在の貯金額やライフプランを踏まえながら、2,000万円をどう積み上げるかという現実的な資金計画についてアドバイスを受けられます。

将来の資金シミュレーションや資産運用の方向性を整理したい方は、一度マネーキャリアを利用してみてください。

40代で貯金2000万に達するための6つのステップ

ここでは、40代から2,000万円の貯蓄を目指すための具体的な手順を、6つのステップで解説します。

- 貯めたい金額と期間を明確化する

- 現在の収支を把握する

- 支出を見直す

- 生活用と貯蓄用の口座に分ける

- 貯金は先取りする

- ライフプランをたてる

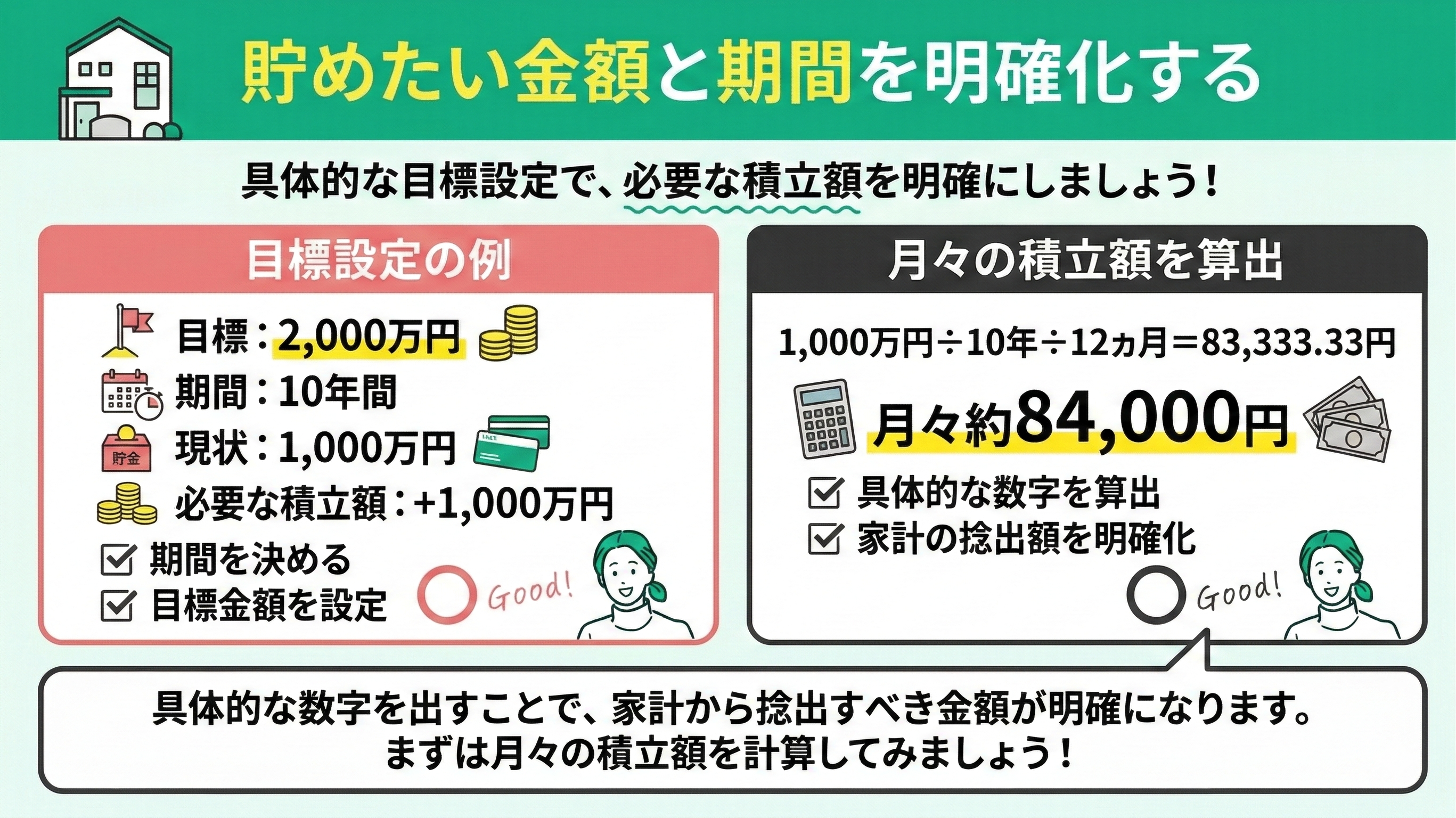

貯めたい金額と期間を明確化する

着実な資産形成の第一歩として、まずは具体的な目標を立てましょう。現在の貯蓄額と目標とする2,000万円との差額を算出し、それをいつまでに達成したいか期間を決めます。

たとえば、現在1,000万円の貯蓄があり、残り1,000万円を積み増したい場合を考えます。この1,000万円を10年間で準備するには、月々の積立額は以下の通りです。

- 1,000万円÷10年÷12ヵ月=83,333.33円

お金を貯める第一歩は「いつまでに・いくら」というゴールを明確にすることです。

目的地のない航海が迷走するように、目標が曖昧だと家計管理は続きません。期間が決まれば、5年以内なら「預貯金」、10年以上先なら「新NISA」など、選択肢を整理しやすくなります。

「なんとなく貯金」から卒業し、数字を具体化して目標達成に向けた一歩を踏み出しましょう。

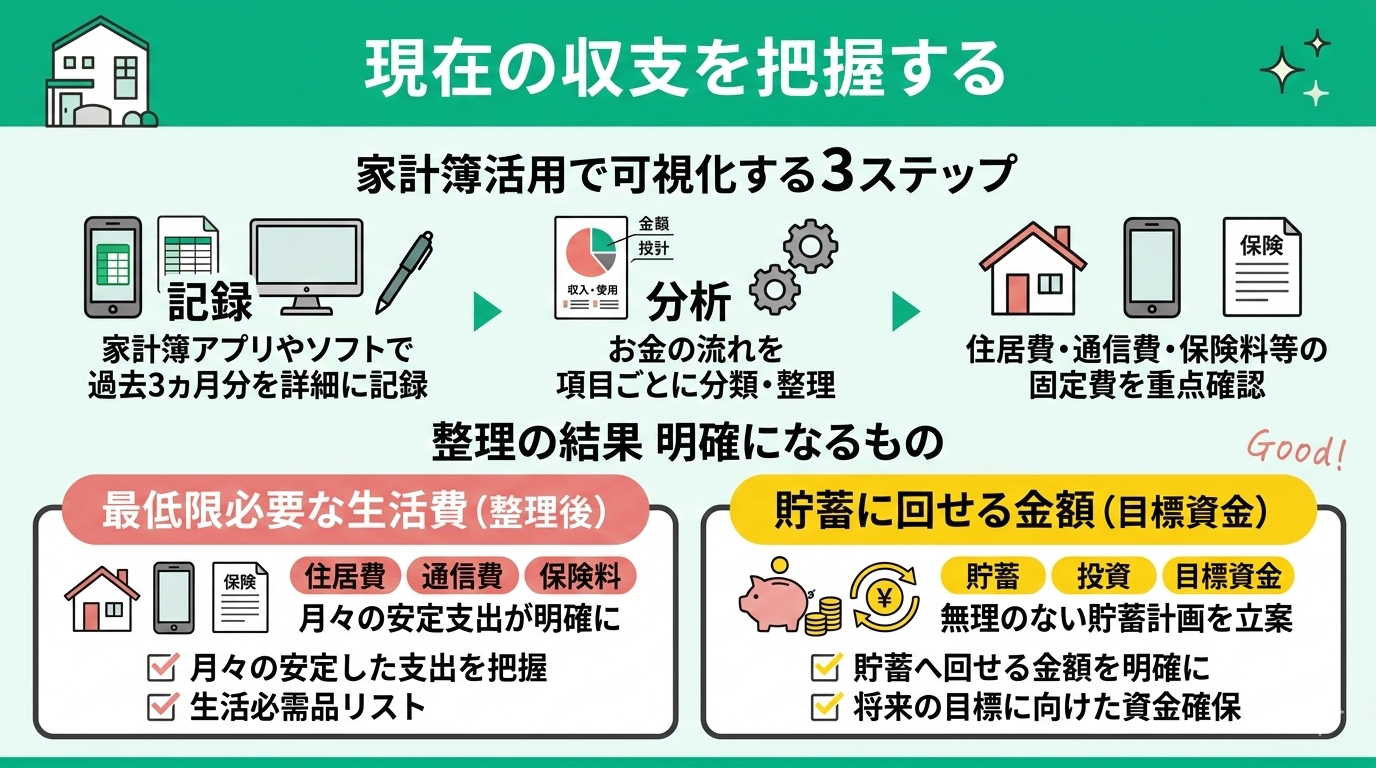

現在の収支を把握する

現在の収支を正確に捉えるために、家計簿を活用して過去3ヵ月分のお金の流れを詳細に分析しましょう。

家計簿アプリや表計算ソフトを利用すると、効率的に記録が可能です。分析の際は、毎月の安定した収入に加え、住居費や通信費、保険料といった固定費の項目を重点的に確認します。

これらを整理することで、月々の生活に最低限必要な金額と、実際に貯蓄へ回せる金額が明確になります。

現状の収支を可視化することは、無理のない範囲で目標を達成するための現実的な計画づくりに欠かせないステップです。

家計管理の第一歩は「現状把握」です。収支を可視化するだけで、不思議と無駄遣いが減る「意識のダイエット効果」が生まれます。

まずは1ヶ月分からでも、アプリ等で固定費と変動費を書き出してみてください。使途不明金をあぶり出すことが、将来の貯蓄や投資に回すお金を生む最短ルートになります。

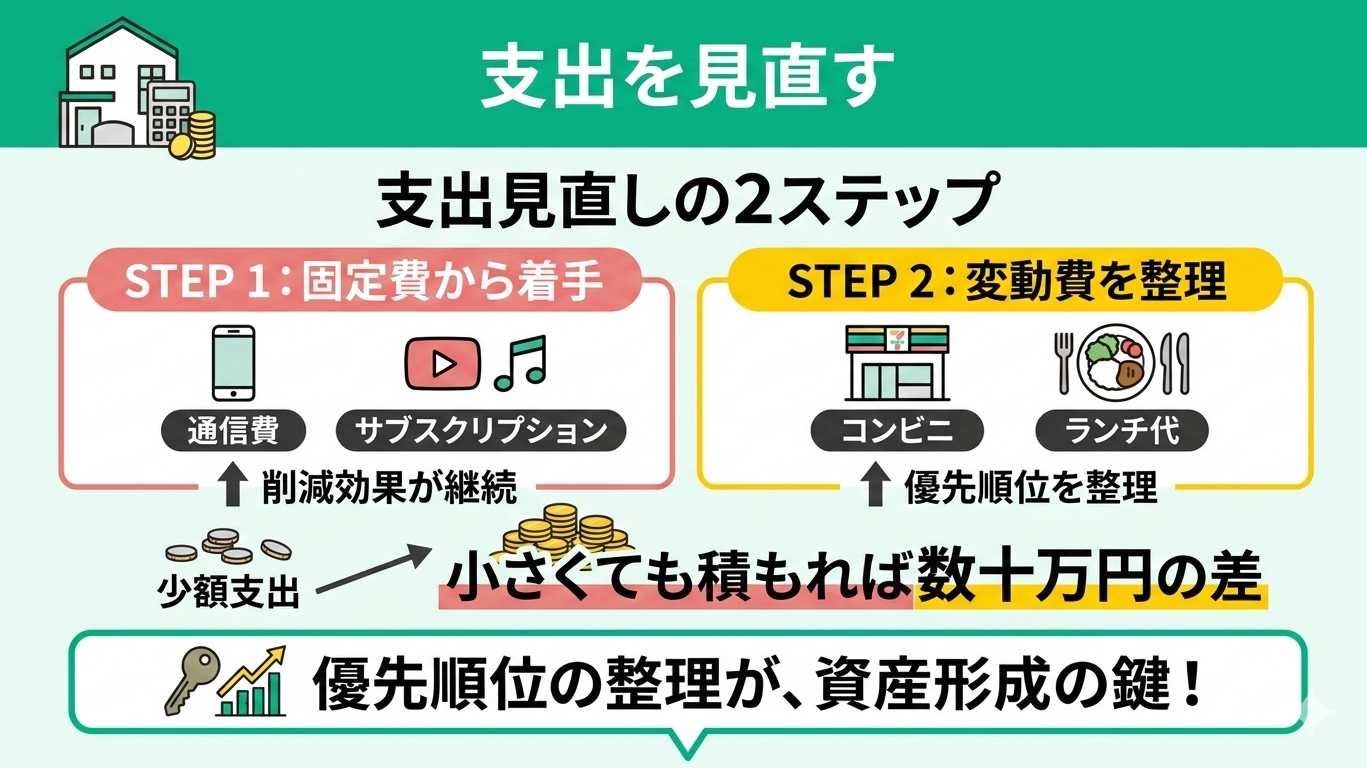

支出を見直す

現在の収支を把握できたら、その結果に基づいて無駄な支出を見直しましょう。まずは、通信費や利用頻度の低いサブスクリプションサービスなど、固定費から手をつけるのが効果的です。

固定費を削減できれば、節約効果の継続が期待できます。あわせて、日々の生活の中で習慣化しているコンビニでの買い物やランチ代といった少額の支出にも注目しましょう。

一つひとつは小さくても、積み重なれば年間で数十万円規模の差になることもあります。こうした日常的な支出の優先順位を整理することが、資産形成のスピードを上げる鍵となります。

支出見直しは、食費などの「変動費」ではなく、住居費、保険、通信費、サブスクなどの「固定費」から手をつけることがおすすめです。

固定費は一度見直せば、我慢しなくても節約効果が続きます。浮いたお金を新NISA等での運用に回せば、将来の資産額に大きな差が生まれます。

まずはクレカの明細をチェックし、今の自分に本当に必要か「厳選」することから始めましょう。

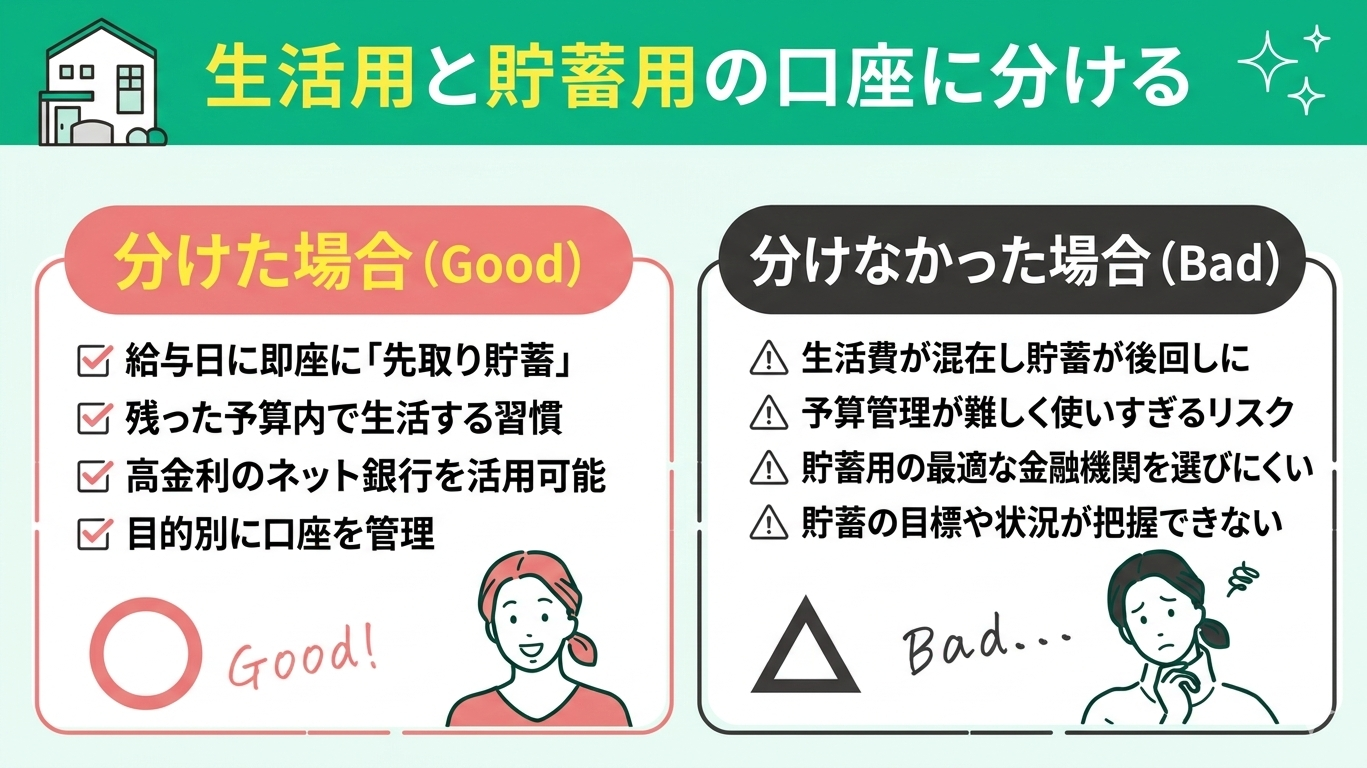

生活用と貯蓄用の口座に分ける

確実にお金を貯めるための基本テクニックが、用途に応じた口座の使い分けです。

生活費を支払う口座とは別に貯蓄専用の口座を設け、給与日に一定額を即座に振り分ける「先取り貯蓄」を徹底しましょう。使う前に貯蓄分を分けることで、残った予算内で生活する習慣が自然と身につきます。

その際、預金金利が相対的に高いネット銀行や、目的別に口座を細分化できるサービスを活用するのも有効な手段です。少しでも有利な条件の預け先を選ぶことで、貯蓄のモチベーション維持にもつながります。

「貯金が苦手」という方は、まず口座を2つに分けることから始めましょう。

給与が入った瞬間に貯蓄分を移す「先取り貯蓄」が、資産形成の近道です。生活費の残りを貯めようとせず、貯蓄用を「見えない・触れにくい」状態に置くことで、心理的なブレーキが働きます。

まずは少額から、貯まる仕組みの自動化を検討してみましょう。

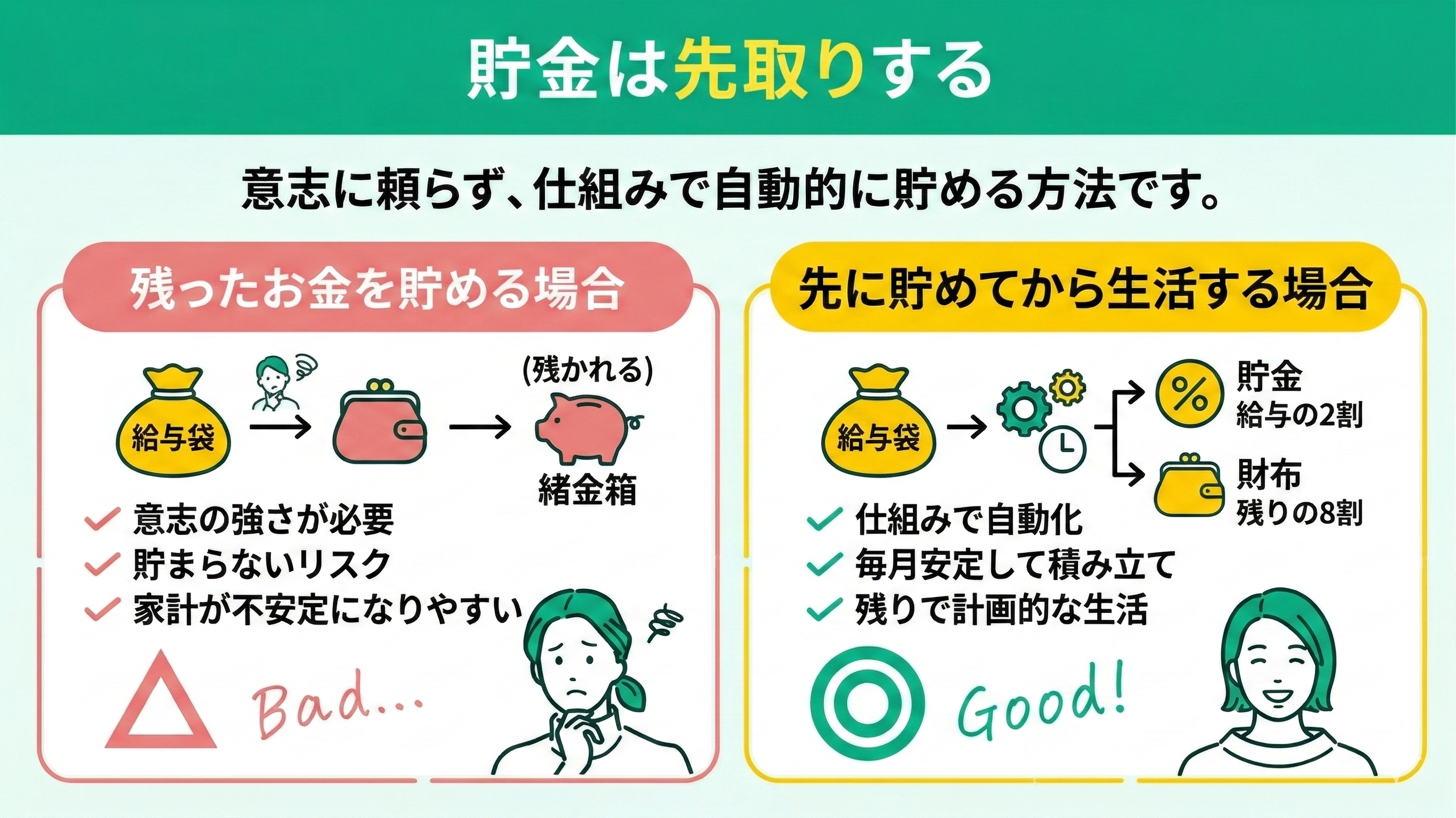

貯金は先取りする

先取り貯金は、給与振込日に合わせて、一定額を自動的に貯蓄口座へ移動させる設定を行いましょう。

貯蓄を習慣化するためには、「残ったお金を貯める」のではなく、「先に貯めてから残りで生活する」という考え方に切り替えることが重要です。

あらかじめ貯蓄分を確保しておけば、毎月決まった額を無理なく積み立てられるようになります。

例えば、毎月の給与の2割を自動的に貯蓄へ回す仕組みを設定しておけば、残りの8割で家計をやりくりする生活スタイルが自然と身につきます。意志の強さに頼るのではなく、仕組みとして貯蓄を自動化することが、安定して資産形成を続けるための効果的な方法です。

貯金はいくら残るかではなく、手取りの何%を最初に引くかが重要です。一つの目安として、手取り収入の20%程度を貯蓄に回す考え方があります。

たとえば、手取り金額が25万円の場合、毎月5万円程度を貯金に回す計算です。

多くの人が「手取り額」で計算しがちですが、ボーナスを除いた「毎月の最低手取り」を基準に先取り額を設定してみてください。

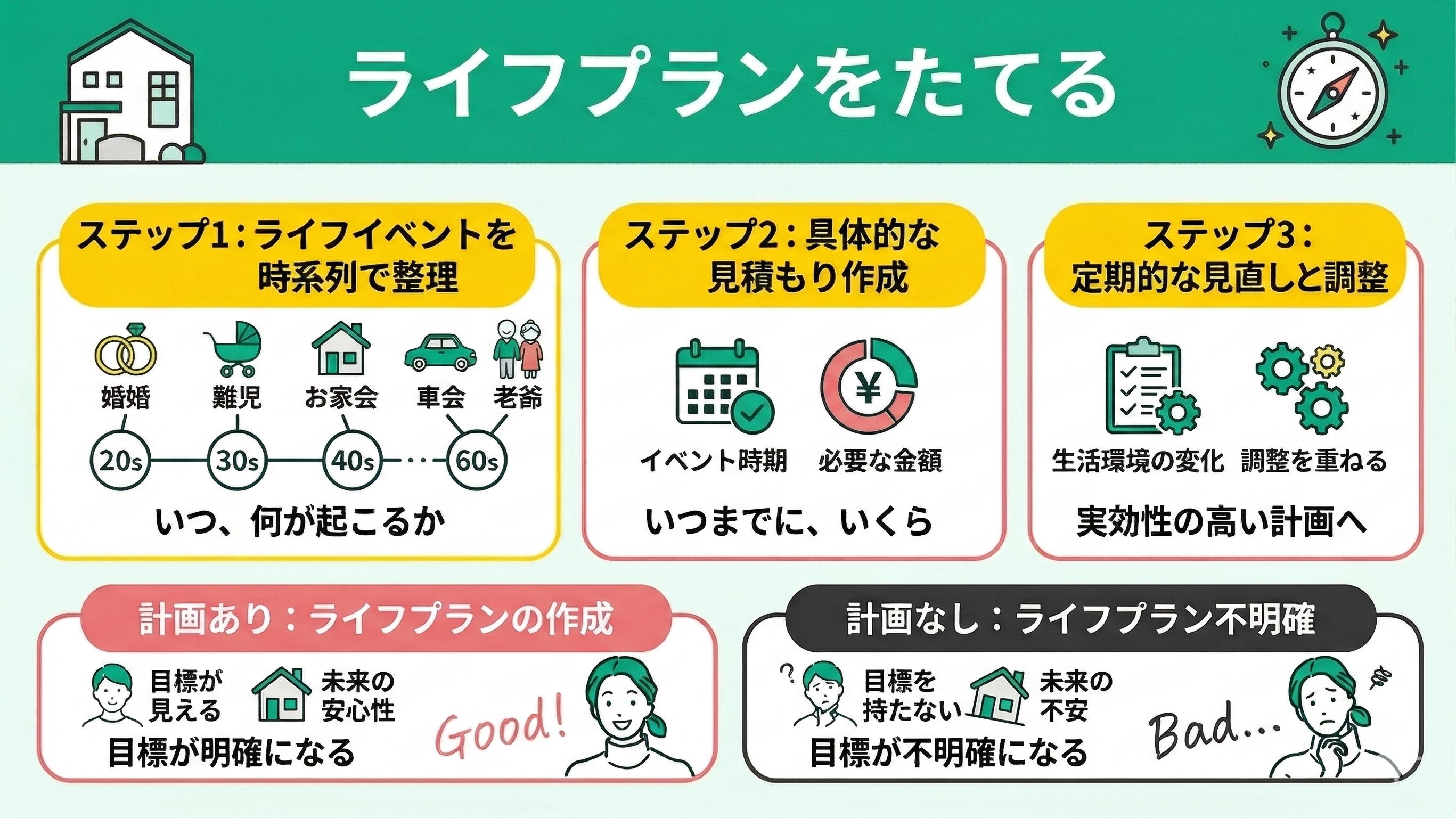

ライフプランをたてる

長期的な視点で資産を築くためには、将来の青写真となるライフプランの作成が不可欠です。

まずは、住宅の購入や子どもの進学、車の買い替えなど、今後予想される大きな支出を時系列でリストアップしましょう。それぞれのイベントが発生する時期と必要な金額を見積もることで、いつまでにいくら準備すべきかが明確になります。

あわせて、定年後の生活費のイメージや、万が一の事態に備えた保険の適正化もこの段階で検討します。

ライフプランは一度作成して終わりではなく、生活環境の変化に合わせて定期的に見直しと調整を重ねることで、より実効性の高い計画へと磨き上げられます。

ライフプラン作りは単なる節約術ではなく、いつ・何に・いくら必要かを可視化することに真の価値があります。

将来の不足額が「見える化」されれば、今すべき対策(投資や固定費削減)が自然と明確になります。

「なんとなくの不安」を「具体的な数字」に変えて、お金に振り回されない未来を手に入れましょう。

40代で貯金2000万を達成するための5つの手段

ここからは、40代で貯金2,000万円を達成するための5つの手段を紹介します。

- 株式投資

- 投資信託

- 債券投資

- 財形貯蓄制度

- 積立保険

資産形成は、リスクとリターンのバランスを考慮しながら、自分に合った方法を選択することが重要です。

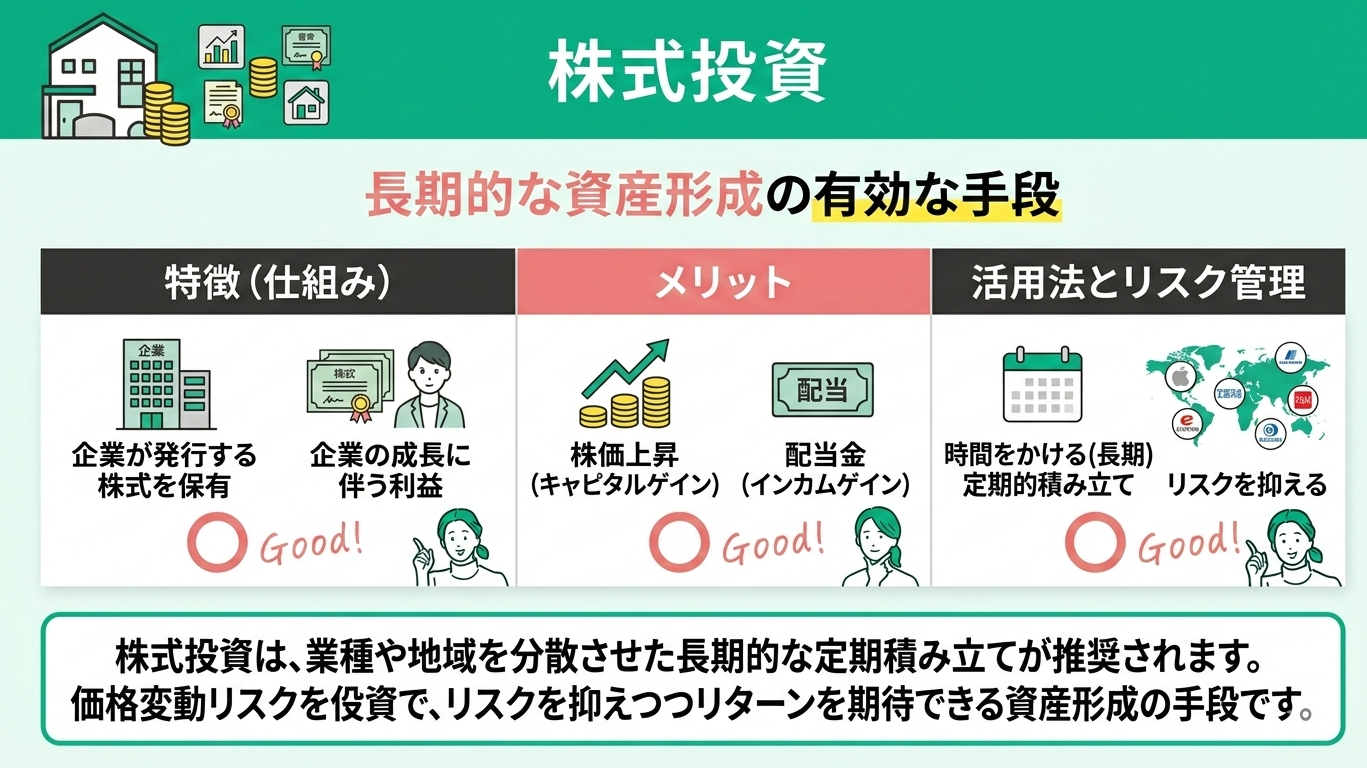

株式投資

株式投資は、長期的な資産形成において有効な手段の一つです。企業が発行する株式を保有することで、事業の成長に伴う株価上昇の恩恵や配当金を受け取れる可能性があります。

安定的な資産形成を目指すなら、特定の銘柄に偏らず、業種や地域を分散させながら定期的に積み立てる手法が推奨されます。

価格変動というリスクは伴いますが、時間をかけて分散投資を継続することで、リスクを抑えつつリターンを期待できます。

かつては100株単位の売買が基本で、投資にはまとまった資金が必要でした。しかし、現在は、1株単位から購入できるサービスや、少額から世界中の株式に投資できる投資信託もあります。

そのため、自身の予算に合わせ、無理のない範囲から資産運用を始めることが可能です。

株式投資は、特定の会社を当てる「一か八かのギャンブル」ではありません。日々の値動きに一喜一憂せず、時間を味方につけて複利の力でお金を育てましょう。

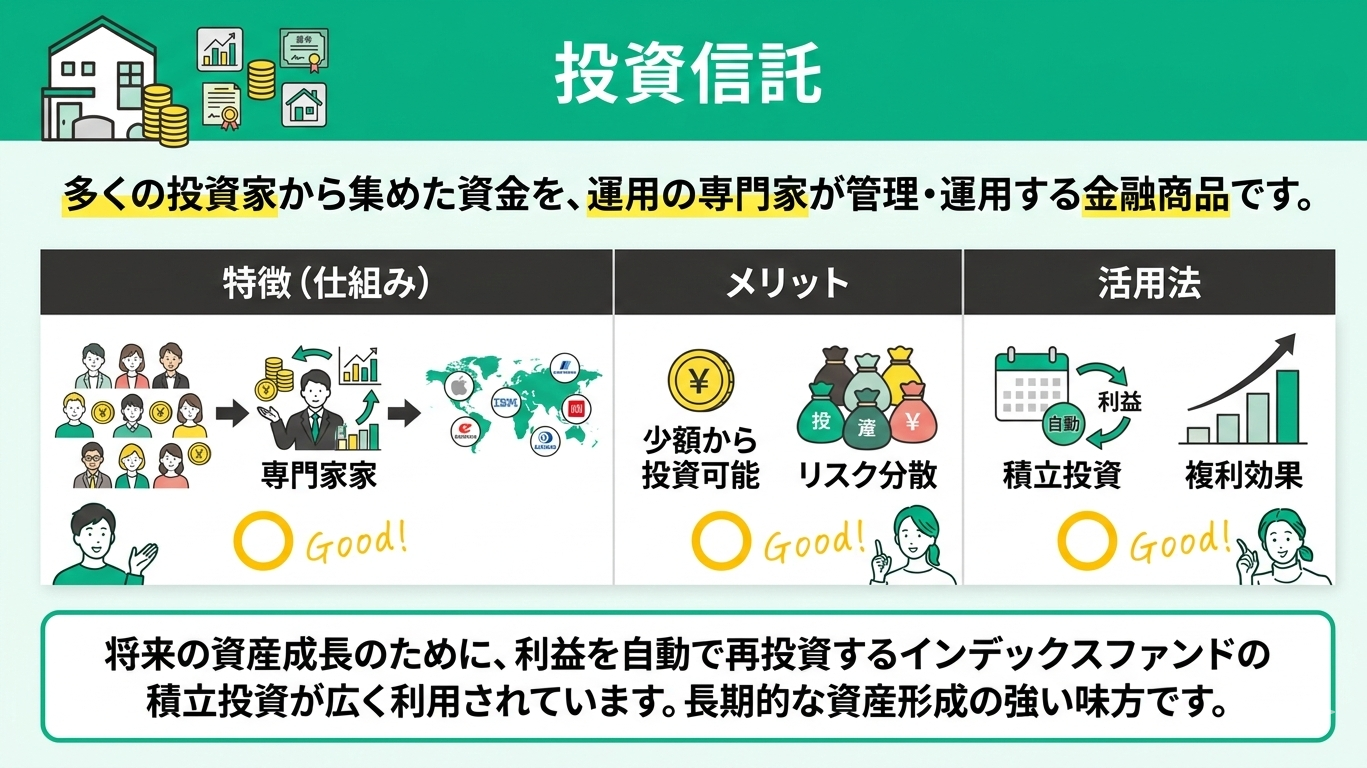

投資信託

投資信託は、多くの投資家から集めた資金をまとめ、運用の専門家が管理・運用する金融商品です。個人では購入が難しい複数の国や企業の資産にも、少額から分散投資できる点が大きな特徴です。

近年は、将来の資産成長を重視し、得られた利益を自動で再投資することで複利効果を期待できる「インデックスファンド」を活用した積立投資が、長期的な資産形成の方法として広く利用されています。

投資信託を活用する際は、信託報酬などの運用コストが低いインデックスファンドを選び、長期・積立・分散投資を徹底することが資産形成を成功させる鍵となります。

手数料を抑えることは、長期的な運用利回りを高める上で非常に重要です。

一方で、投資信託は国内外の市場の動きに影響を受けるため、元本を割り込むリスクがある点には注意が必要です。

運用のリスクと向き合うためには、一度に全額を投じるのではなく、時期を分散して少しずつ積み立てるなど、自分に合ったリスク管理を心がけましょう。

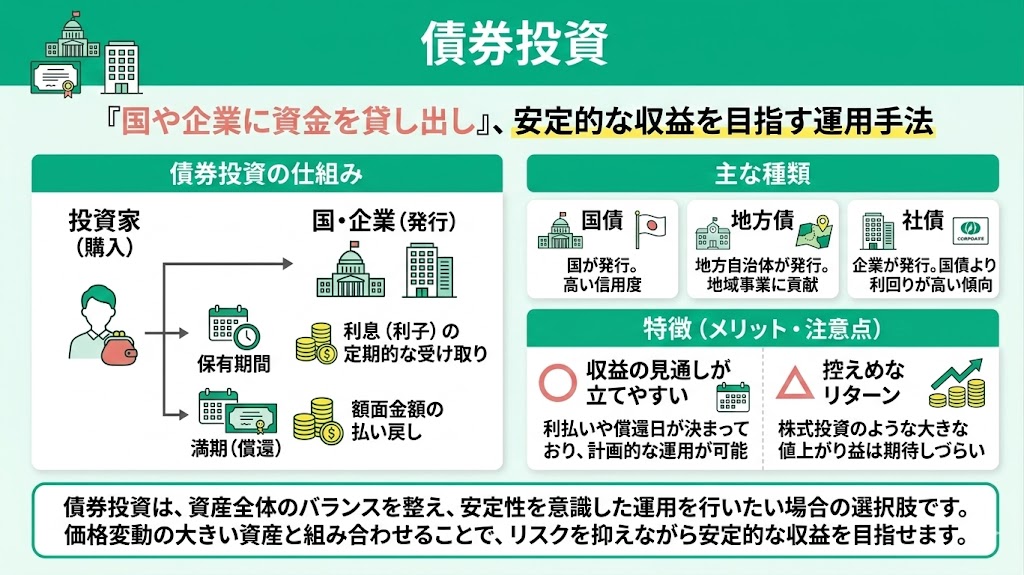

債券投資

債券投資とは、国や企業が発行する債券を購入し、国や企業に資金を貸し出す形で行う運用方法です。

保有期間中は定期的に利息(利子)を受け取ることができ、満期となる償還日には額面金額が払い戻されます。

債券は、あらかじめ利払いの時期や償還日が定められていることが多く、他の金融商品と比べて収益の見通しを立てやすい特徴があります。そのため、価格変動の大きい資産と組み合わせながら、安定性を意識した資産運用を行いたい場合の選択肢として検討されます。

一方で、株式投資のように大きな値上がり益を期待する投資と比べると、得られるリターンは比較的控えめになる傾向があります。資産全体のバランスを考えながら、安定的な収益を目指す運用手法の一つです。

株が「ドカンと増やす攻め」なら、債券は「コツコツ利息を受け取る守り」の資産です。

満期になれば貸したお金は戻ってくるのが基本なので、値動きが穏やかで初心者でも始めやすいのが魅力です。

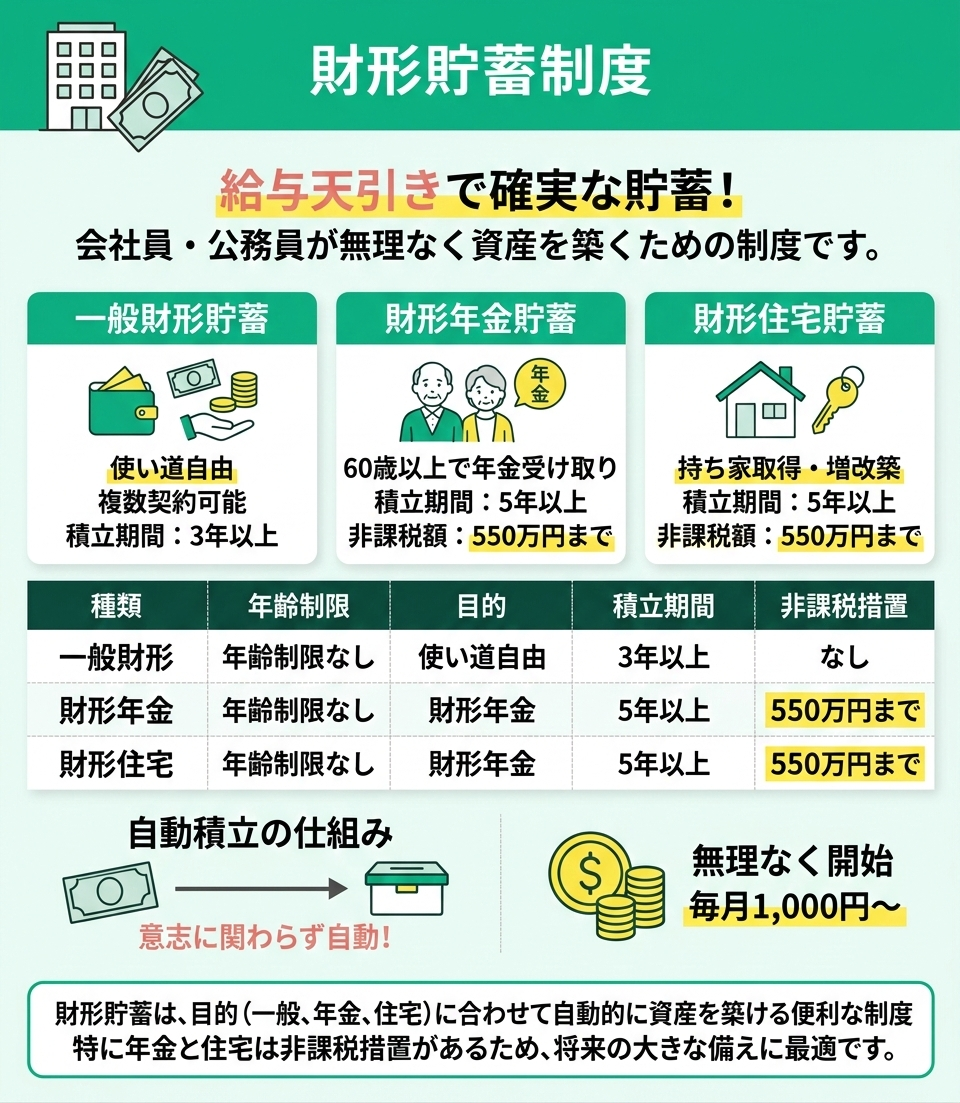

財形貯蓄制度

財形貯蓄制度は、勤務先の給与から天引きで積み立てを行う、会社員や公務員のための貯蓄制度です。意志に関わらず自動的に貯蓄が進むため、確実に資産を築きたい方に適しています。

この制度には「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類があり、それぞれ目的や特典が異なります。

| 項目 | 年齢 | 目的 | 期間 | 非課税措置 |

|---|---|---|---|---|

| 一般財形貯蓄 | 年齢制限なし | 使い道自由 複数契約可能 | 3年以上 | なし |

| 財形年金貯蓄 | 55歳未満 | 60歳以上で年金で受け取れる | 5年以上 | 財形住宅貯蓄と合わせて550万円まで |

| 財形住宅貯蓄 | 55歳未満 | 持ち家取得 または持ち家の増改築 | 5年以上 | 財形住宅貯蓄と合わせて550万円まで |

財形年金貯蓄と財形住宅貯蓄を利用すると、両者を合わせて元利合計550万円(財形年金貯蓄のうち、郵便貯金、生命保険または損害保険の保険料、生命共済の共済掛金、簡易保険のかけ金などにかかるものは払込ベースで385万円)までの利子等が非課税になる点も大きな特徴です。

通常、預貯金の利息には税金がかかりますが、この制度を活用することで税制優遇を受けながら資産形成を進められます。勤務先に財形制度がある場合は、安定した資産形成の手段として活用を検討してみましょう。

ただし、転職時の取り扱いや、目的外で解約した場合には遡って課税される可能性があるため、事前に勤務先の担当部署や社内規定を確認しておくことが重要です。

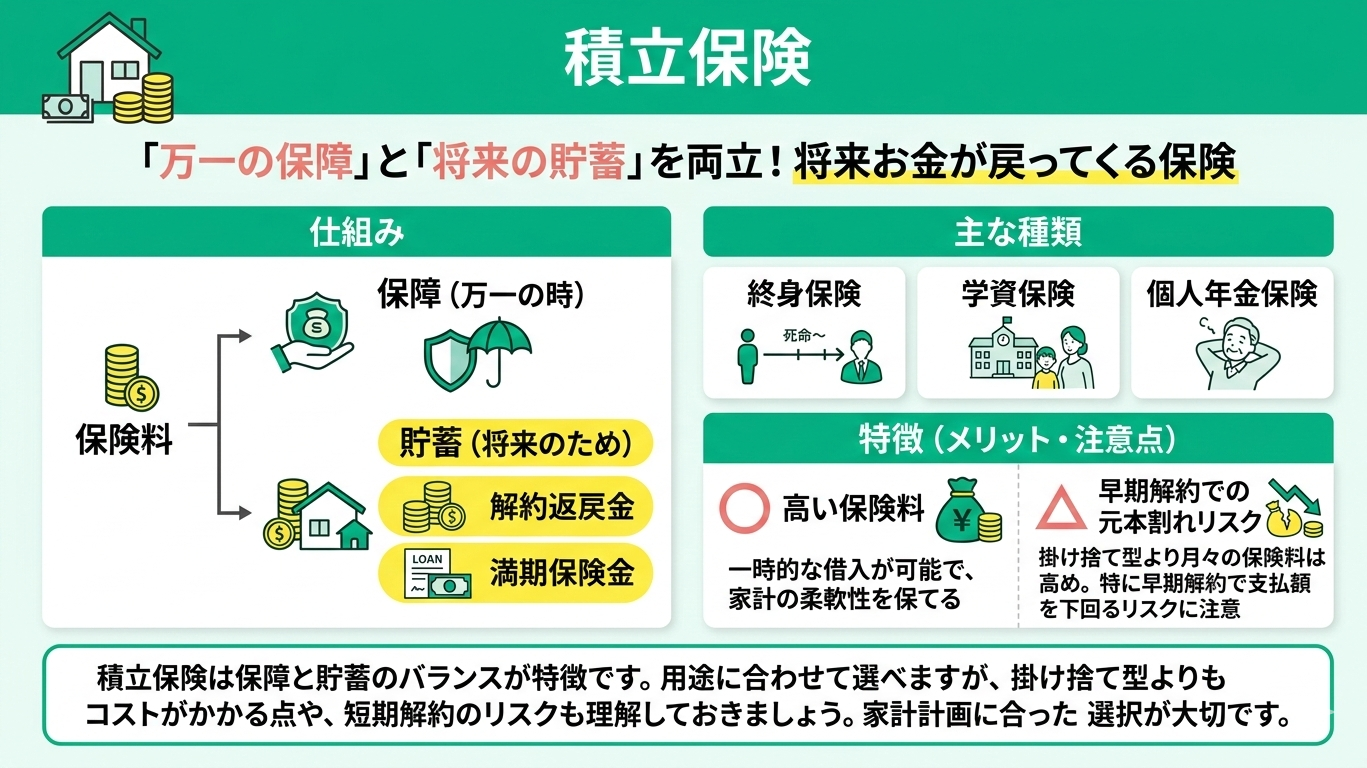

積立保険

積立保険は、万一の保障と将来に向けた貯蓄を両立できる保険商品です。途中で解約した際の解約返戻金や、満期時に受け取れる満期保険金など、支払った保険料が将来戻ってくる仕組みが特徴です。

主な種類には、一生涯の保障が続く終身保険や、教育資金を準備する学資保険、老後資金を積み立てる個人年金保険などがあります。

これらは契約者貸付制度を利用することで、解約返戻金を担保に一時的な資金の借り入れができる場合もあり、家計の柔軟性を保ちながら備えられます。

一方で、掛け捨て型に比べて月々の保険料は高くなる傾向にあります。特に契約から短期間で解約した場合には、受け取れる金額が支払額を下回る元本割れのリスクがある点に注意が必要です。

「ステップは理解できたけれど、結局自分の場合はどうすればいいのだろう」と迷う方も多いのではないでしょうか。

資産運用は、年齢や家族構成、収入、将来の目標によって最適な方法が変わります。特に2,000万円という大切な資産をどう活かすかは、ネットの一般論だけで判断するのが難しいテーマです。

そんなときは、マネーキャリアの無料FP相談を活用してみてください。マネーキャリアでは、特定の金融商品に偏らない中立的な立場で、あなたの資産状況やライフプランに合わせた運用の方向性を一緒に整理できます。

「今の資産配分で大丈夫なのか」「老後まで資産を守りながら増やすにはどうすればいいのか」といった疑問も、プロの視点で具体的にアドバイスを受けられるのが魅力です。

40代で貯金や老後資金に悩みがある方におすすめのサービス

人生100年時代、いつまで続くかわからない生活への不安を解消するには、プロの客観的な視点を取り入れ、自身の状況に最適化された資産運用を行うことが重要です。

しかし、家計管理や運用の仕組みは複雑で、日々の仕事や家事に追われる中で一から調べ、実行し続けるのは容易ではありません。

そこでおすすめしたいのが、お金の専門家であるFPへの相談です。FP相談なら、自身のライフプランに合わせて「ゆとりある老後に必要な金額」を算出し、目標達成に向けたオーダーメイドの運用計画を共に立てられます。

特に、オンラインで手軽に利用できるマネーキャリアは、相談満足度が高く、事前の準備なしでFPに無料で相談できる点が魅力です。資産管理の第一歩として、まずはプロの知見を借りることから始めてみてはいかがでしょうか。

40代なら貯金2000万越えを目指そう【まとめ】

40代で2,000万円の貯蓄を保有している状態は、全世帯の平均と比較しても高い水準です。

しかし、昨今の物価変動や長寿化を踏まえると、「ゆとりある老後」の理想とされる約4,000万円の準備に向け、さらなる戦略的な資産形成が求められます。

2,000万円達成、そしてその先を目指すための基本戦略は以下の通りです。

- 収支の可視化と徹底した支出の見直し

- 口座の使い分けによる「先取り貯蓄」の仕組み化

- 新NISAや保険を活用した、インフレに強い資産運用

変化の早い経済環境の中で、自身の家族構成やライフプランに合った資産運用を一人で判断するのは簡単ではありません。

そこでおすすめなのが、マネーキャリアの無料FP相談です。

累計10万件以上の相談実績をもとに、リスク対策から資産配分の考え方まで、一人ひとりの状況に合わせたオーダーメイドのプランを提案します。

相談満足度98.6%という高い評価は、利用者一人ひとりに寄り添ったサポートの結果です。スマートフォンから約30秒で無料登録が完了します。

理想の将来設計に向けて、まずは専門家の知見を取り入れることから始めませんか?