監修者ファイナンシャルプランナー

この記事の目次

- 毎月赤字のストレス解消!原因をパターン別に徹底分析

- 支出が多いパターン

- 収入が少ないパターン

- 突発的な支出が多いパターン

- 一時期的な赤字のパターン

- 【100人に調査】家計についてのアンケート

- 家計が赤字になったことはありますか?

- 赤字家計の悩みを無料でFPに相談できる窓口があったら 相談してみたいですか?

- 毎月赤字のストレスから脱出!家計改善のための5ステップ

- 現状の収支を把握して改善点を見つける

- 固定費の見直しをする

- 変動費をコントロールする

- 収入を増やす

- 無料FP相談で客観的な視点から家計の見直しをする

- 毎月の赤字家計をどうやって改善した?【体験談】

- 赤字が続いていた期間はどれくらいですか?

- 平均して毎月どれくらいの金額が赤字でしたか?

- 主な赤字の原因は何でしたか?

- 赤字の解消で最も助けになった取り組みやサービスを教えてください

- 赤字家計の立て直しに関するよくある質問

- 毎月の赤字をボーナスで補填するのは問題ないですか?

- 夫婦ともに正社員で赤字の場合はどう改善すればいいですか?

- 貯金が全くないときはどうすればいいですか?

- 毎月の赤字のストレスから抜け出したいという方におすすめのサービス

- 毎月の赤字のストレスから抜け出す手段まとめ

毎月赤字のストレス解消!原因をパターン別に徹底分析

毎月赤字が続く理由は、家庭によってさまざまです。

家計の赤字パターンは主に以下の4つに分類されます。

それぞれのパターンについて具体的に見ていくことで、自分の家計の課題を特定し、適切な対策を取ることが可能になります。

では、具体的に各パターンの特徴と対策について詳しく見ていきましょう。

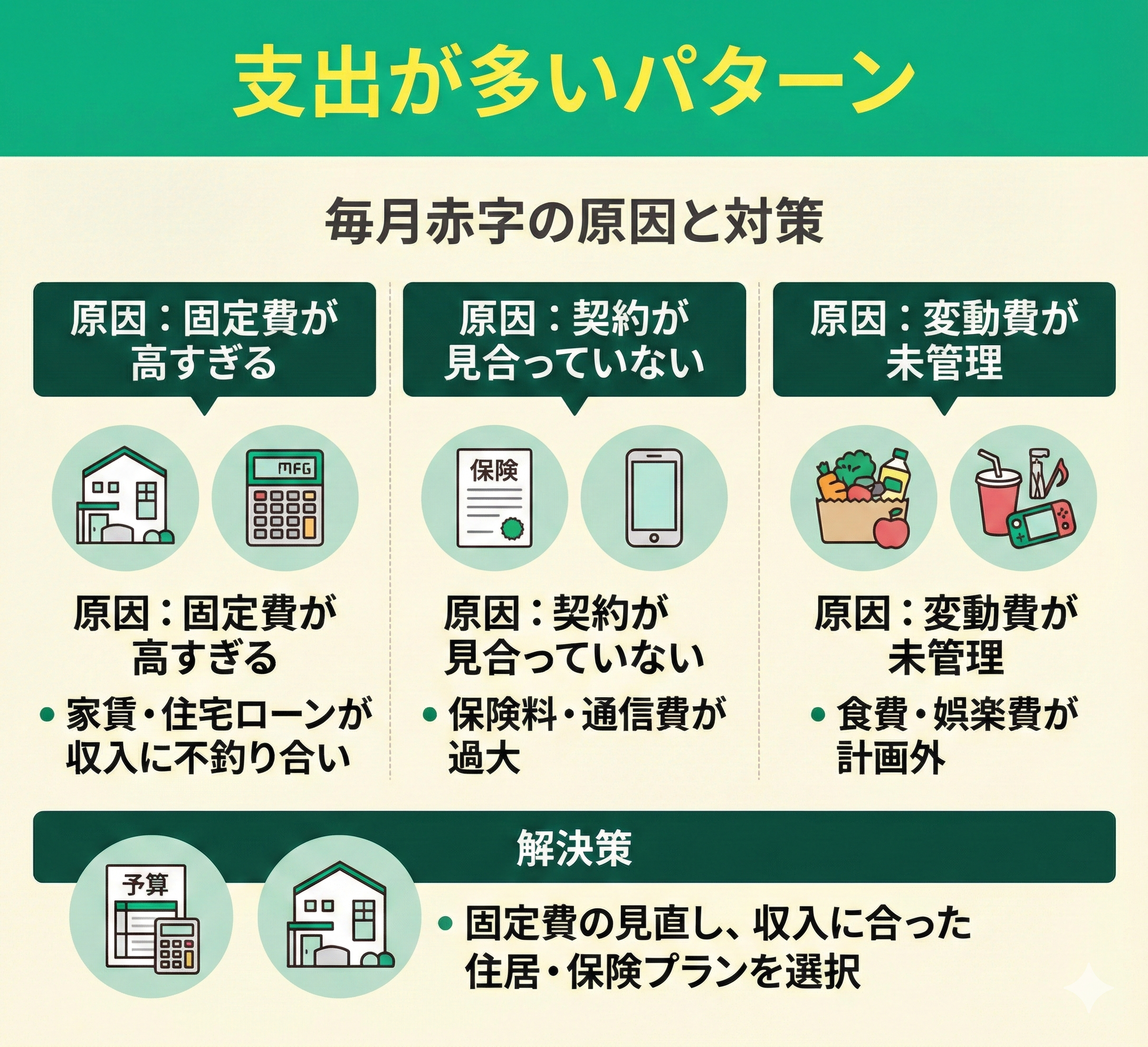

支出が多いパターン

まずは、支出が多いことが原因で毎月赤字が続く場合について解説します。

このタイプに当てはまるケースとして、以下のような要因が挙げられます。

- 家賃や住宅ローンなど、固定費が高すぎる

- 保険料や通信費などの契約が収入に見合っていない

- 食費や娯楽費など変動費が計画的に管理されていない

解決策としては、固定費を見直し、収入に合った住居や保険プランを選ぶことが有効です。

また、家計簿アプリや予算管理ツールを活用して、変動費を計画的に抑える工夫も必要です。

たとえば、通信費を削減するために格安SIMを利用する方法も考えられます。

支出の傾向を把握することで無駄遣いを防ぎ、計画的な生活を送ることが可能になります。

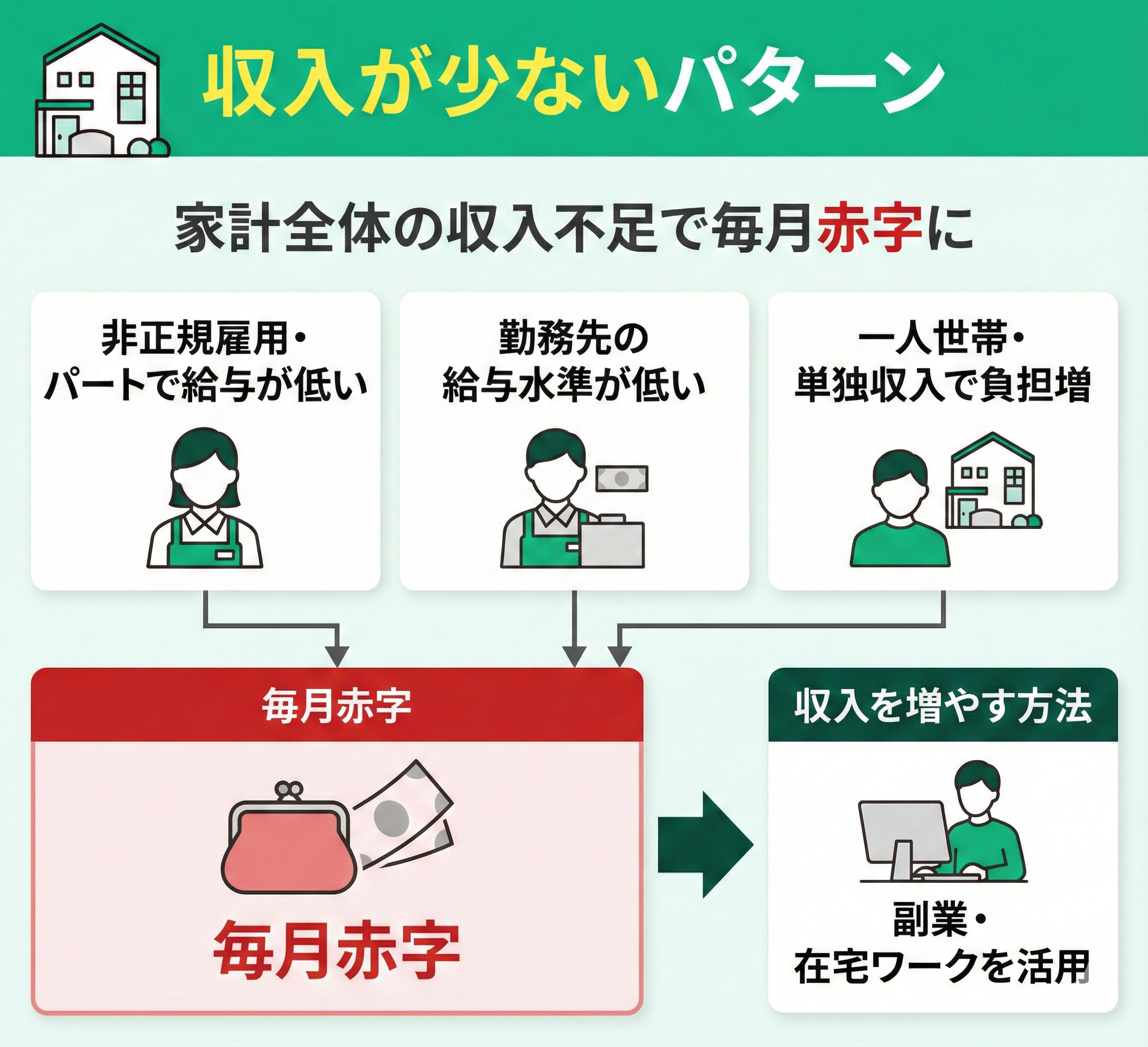

収入が少ないパターン

家計全体の収入の不足により毎月赤字になる場合もあります。

このパターンの要因としては、以下の要因が考えられます。

- 非正規雇用やパート勤務で給与額が低い

- 勤務先の給与水準が地域や業界平均より低い

- 一人世帯や単独収入で家計が負担になっている

このような場合、収入を増やす方法を検討することが重要です。

たとえば、副業や在宅ワークを活用することで追加収入を得られます。

また、スキルアップを目指して資格を取得し、転職や正社員への転換を目指すことも選択肢です。

ただし、すぐに収入を増やすことが難しい場合は、自治体の公的支援制度を活用する方法もあります。

児童手当や住民税非課税世帯への支援策など、家庭の負担を軽減する制度を調べることが大切です。

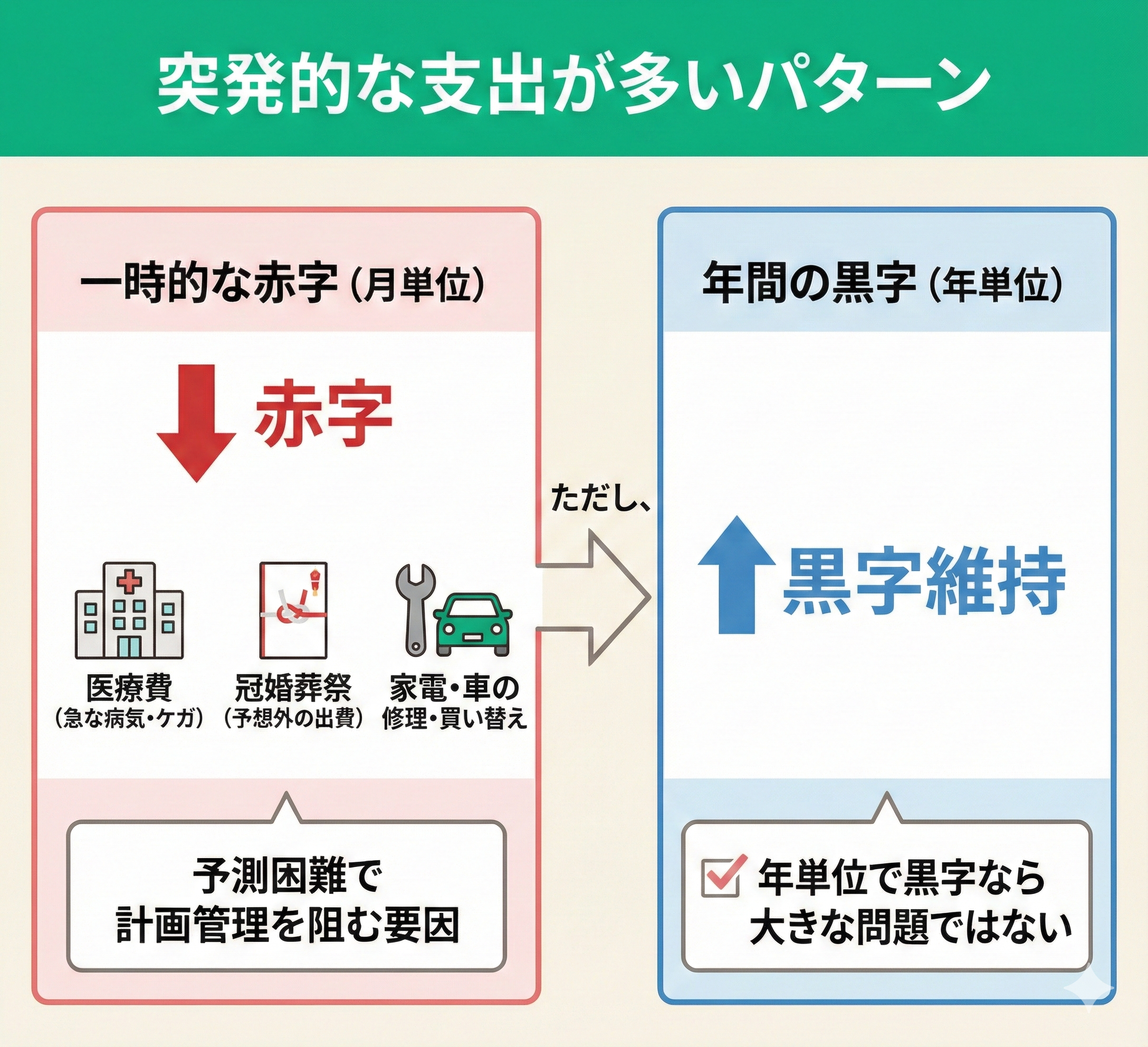

突発的な支出が多いパターン

突発的な支出が原因で、家計が一時的に赤字になることもあります。

突発的な支出としては、以下のようなものが考えられます。

- 急な病気やケガによる医療費の発生

- 冠婚葬祭にともなう予想外の出費

- 家電製品や車の修理・買い替え

これらの突発的な支出は予測が難しく、計画的な家計管理を阻む要因になります。

ただし、年単位で見たときに黒字を維持できていれば、一時的な赤字は大きな問題ではありません。

このような事態に備えるために、緊急用の貯蓄を設ける必要があります。

また、医療費や修理費が大きな負担になる場合には、保険内容の見直しをおこなうことを検討してください。

一時的な支出を冷静に捉え、計画的に対応することで、精神的な負担も軽減できます。

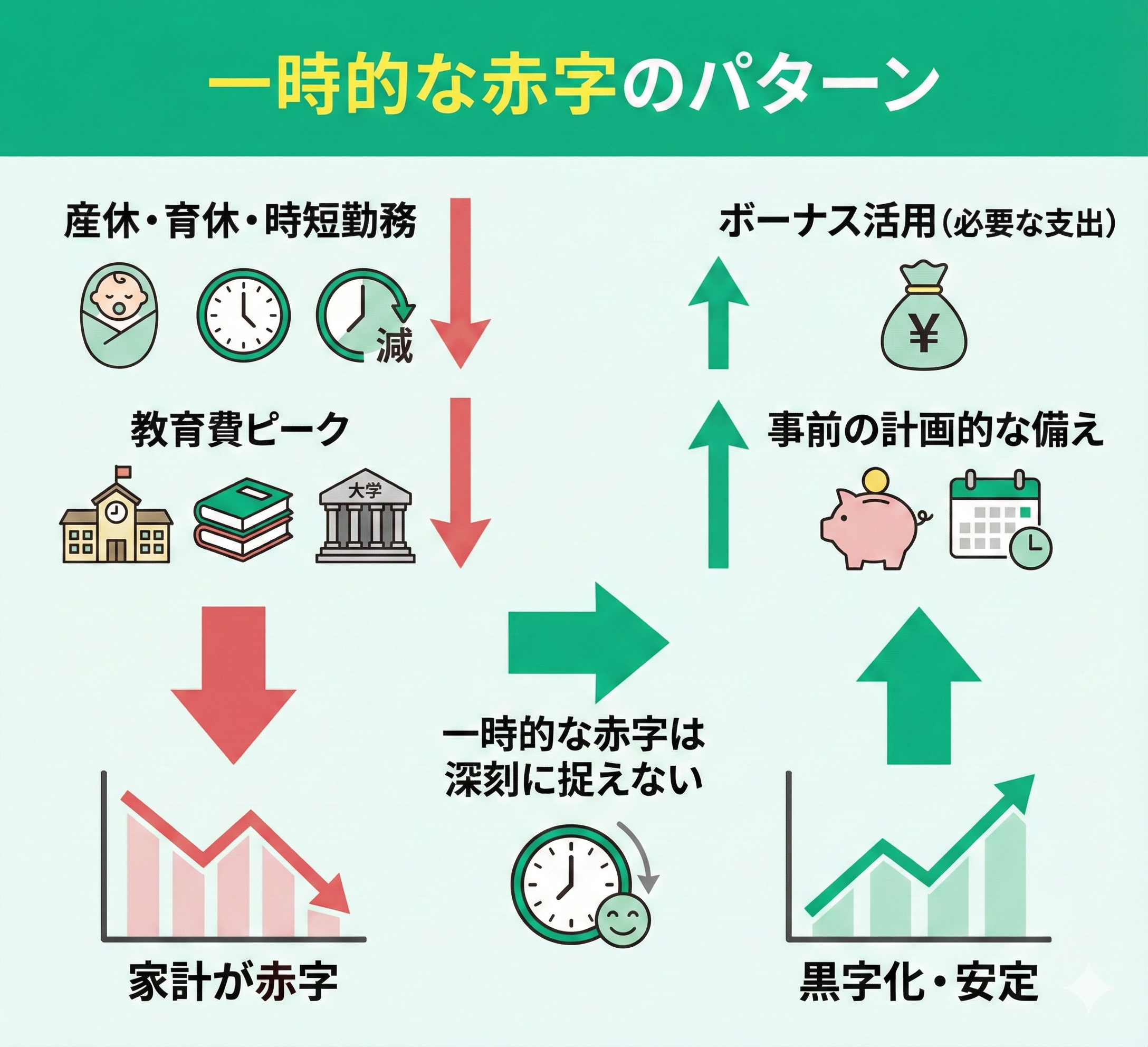

一時期的な赤字のパターン

産休・育休中や時短勤務中、教育費がピークとなる時期には、家計が毎月赤字になるケースも多く見られます。

このような赤字は一時的なものであり、深刻に捉える必要はありません。

教育費などは必要な支出と割り切り、ボーナスを活用して一時的な負担を軽減することも選択肢となります。

赤字になる時期が予測できる場合は、その前の段階で少しずつ備えることがおすすめです。

最近、毎月家計が赤字で本当にストレスです。

特に何に使っているか把握しきれず、食費や日用品費が思ったよりかさんでいる気がします。将来のための貯蓄もできなくて不安です。

毎月の赤字、本当にお辛いですね。支出が多いパターンの可能性が高いです。

まずは支出を『見える化』し、何にどれくらい使っているか正確に把握することが、改善の第一歩です。無駄な出費を見つけやすくなりますよ。

なるほど、支出の把握ですね。でも、それをどう改善に繋げれば良いのか…

専門家の方に全体的な家計診断と具体的なアドバイスをお願いしたいです。

専門家による家計診断をご希望でしたら、マネーキャリアも良い選択肢です。FP資格を持つ専門家が、支出分析から具体的な節約術まで丁寧に助言してくれます。

相談満足度も98.6%と高く、何度でも無料で相談できるため安心です。30秒で予約が完了するため、気軽に相談してみましょう。

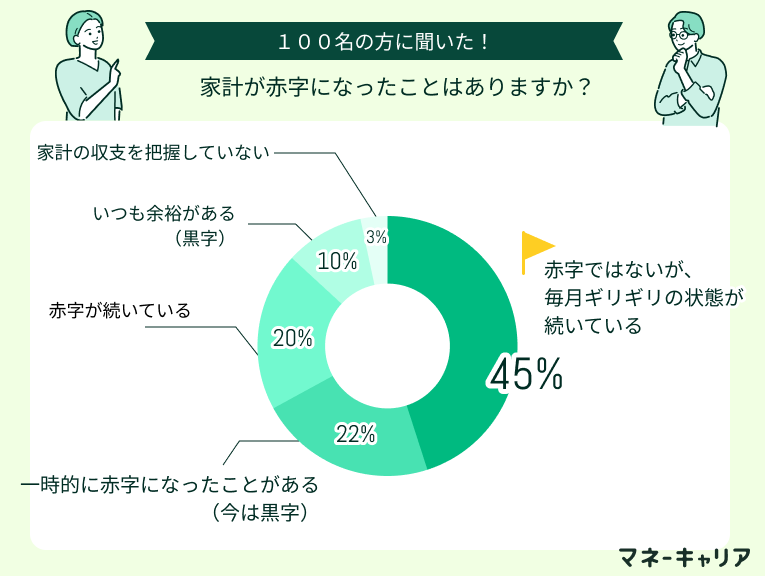

【100人に調査】家計についてのアンケート

家計の実態と管理状況について、100人の方を対象に実施したアンケート調査の結果を紹介します。

多くの家庭が収入と支出のバランスに悩みを抱えており、家計の赤字や将来への不安は深刻な問題となっています。

以下の調査結果を参考に、自身の家計と比較してみましょう。

家計が赤字になったことはありますか?

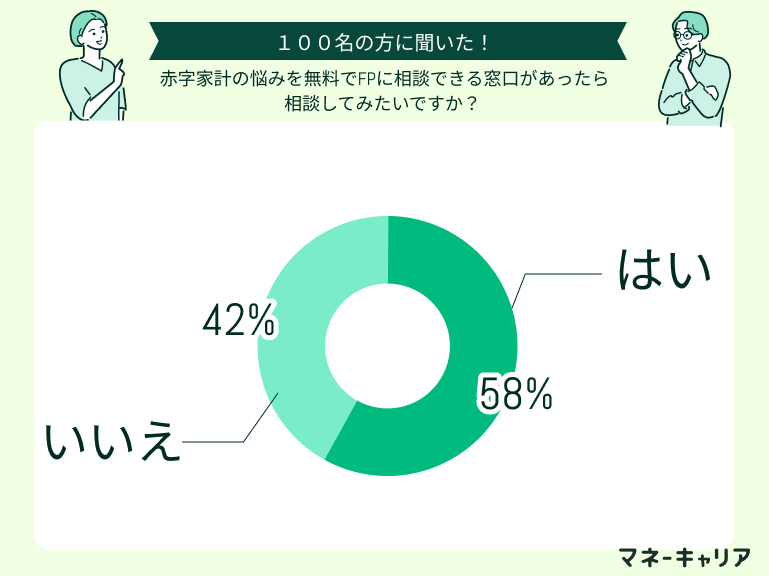

赤字家計の悩みを無料でFPに相談できる窓口があったら 相談してみたいですか?

アンケート回答者の実際の意見は以下の通りです。

プロの目線で家計を見直してほしい

赤字の原因はほぼわかっていて、妻の浪費による部分がほとんどです。ただ、素人である私が何を言っても反論されてしまうので、プロのFPの意見として、冷静に現状の無駄を分析して伝えてほしいという思いがあります。

FP相談でより家計を改善したい

赤字ではないが無駄な部分を徹底的に洗い出して何とか頑張っているため、もっと良い方法がないのかFPに相談したいです。FPに相談してもう少し明るい暮らしができれば良いと思うからです。

今回の調査では、多くの方が毎月の赤字に悩みを抱えており、専門家への相談を検討していると分かりました。

実際には赤字家計の多くは、支出の優先順位を見直すことで改善することができます。さらに固定費削減だけでなく、ライフイベントに応じた長期的な資金計画も重要になります。

そこで専門家に相談すると、家計について一緒に見直してくれて、アドバイスしてくれます。中でもマネーキャリアは何度でも無料で相談でき、家計から資産形成まで総合的に対応可能です。

毎月赤字のストレスから脱出!家計改善のための5ステップ

毎月赤字になる状態を解消するためには、収支の状況を把握し、具体的な改善策を講じることが重要です。

ここでは、以下の5つのステップを詳しく解説します。

これらのステップを実践することで、家計の改善とストレスの軽減が期待できます。

それぞれの方法について、詳しく見ていきましょう。

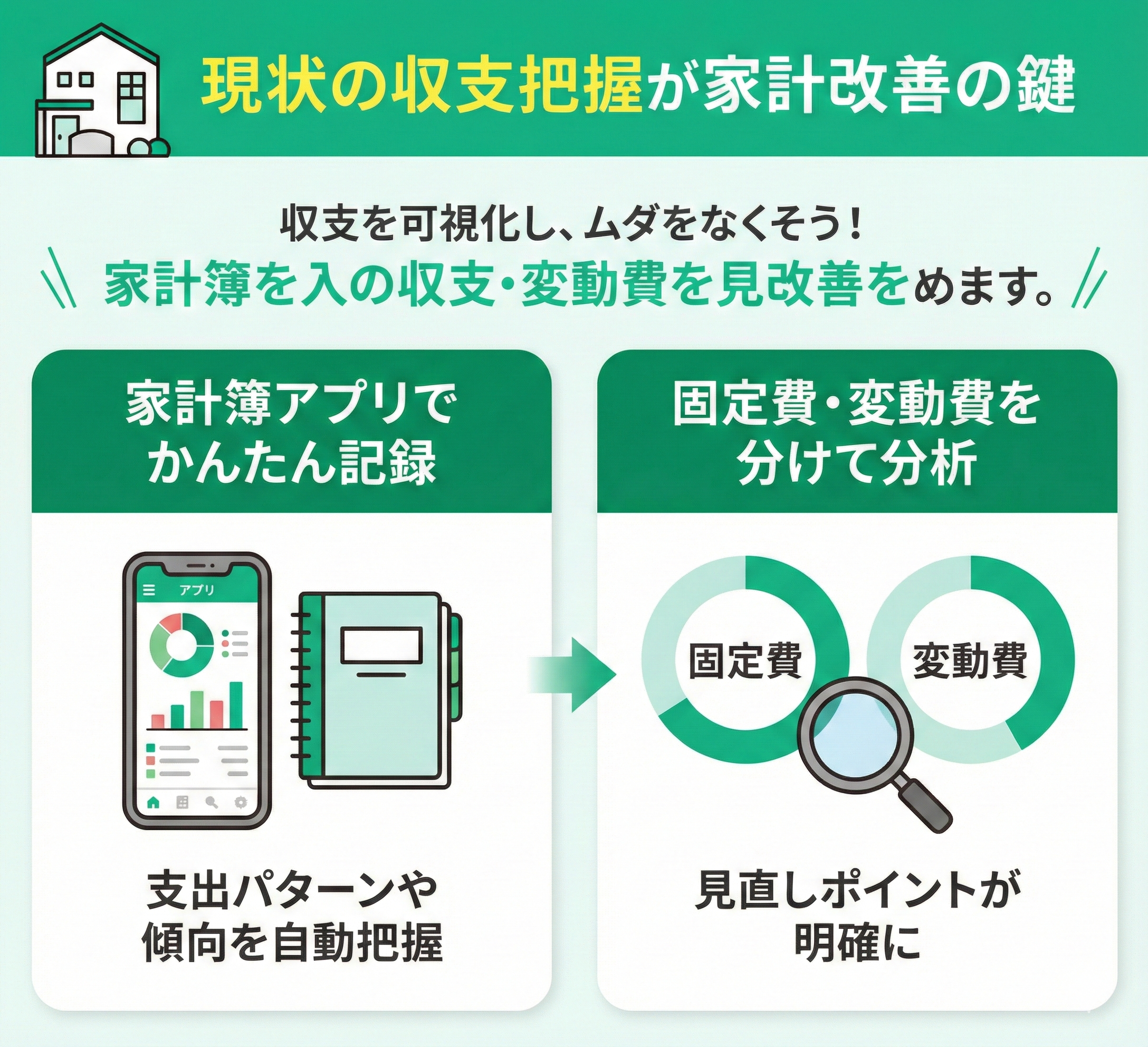

現状の収支を把握して改善点を見つける

収支を見える化することは家計改善の第一歩です。

収支の可視化により、どこにムダな支出があるのか、またどの項目を見直すべきかが明確になります。

家計簿をつける方法として家計簿アプリなどのツールを活用することで、支出のパターンや傾向を把握することが可能です。

固定費と変動費を分けて記録することで、どこに問題があるのかを細かく分析できます。

収支を把握することで家計の全体像をつかみ、計画的な予算管理につなげられます。

この作業を怠ると、赤字が続いている原因を特定するのが難しくなります。

そのため、まずは現状を正確に理解することが重要です。

なお、家計簿アプリの利用については以下の記事をご参照ください。

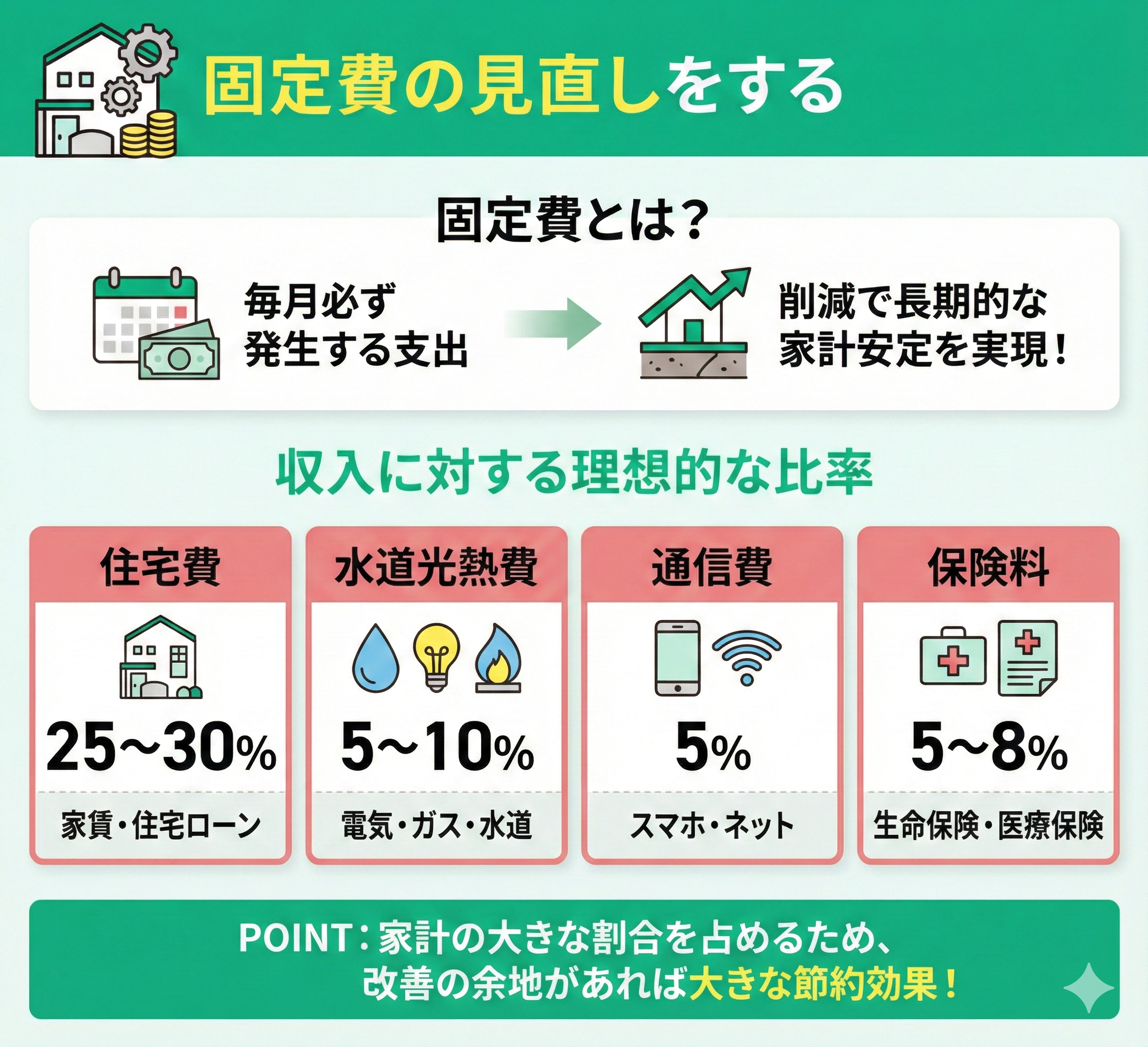

固定費の見直しをする

固定費とは毎月必ず発生する支出を指し、削減することで長期的な家計の安定を実現できます。

固定費の項目と、それぞれの収入に対する理想的な比率は以下のとおりです。

- 住宅費(家賃や住宅ローン):25~30%

- 水道光熱費(電気・ガス・水道):5~10%

- 通信費(スマートフォンやインターネット):5%

- 保険料(生命保険や医療保険):5~8%

これらの支出は家計のなかで大きな割合を占めるため、改善の余地があれば大きな節約効果を得られます。

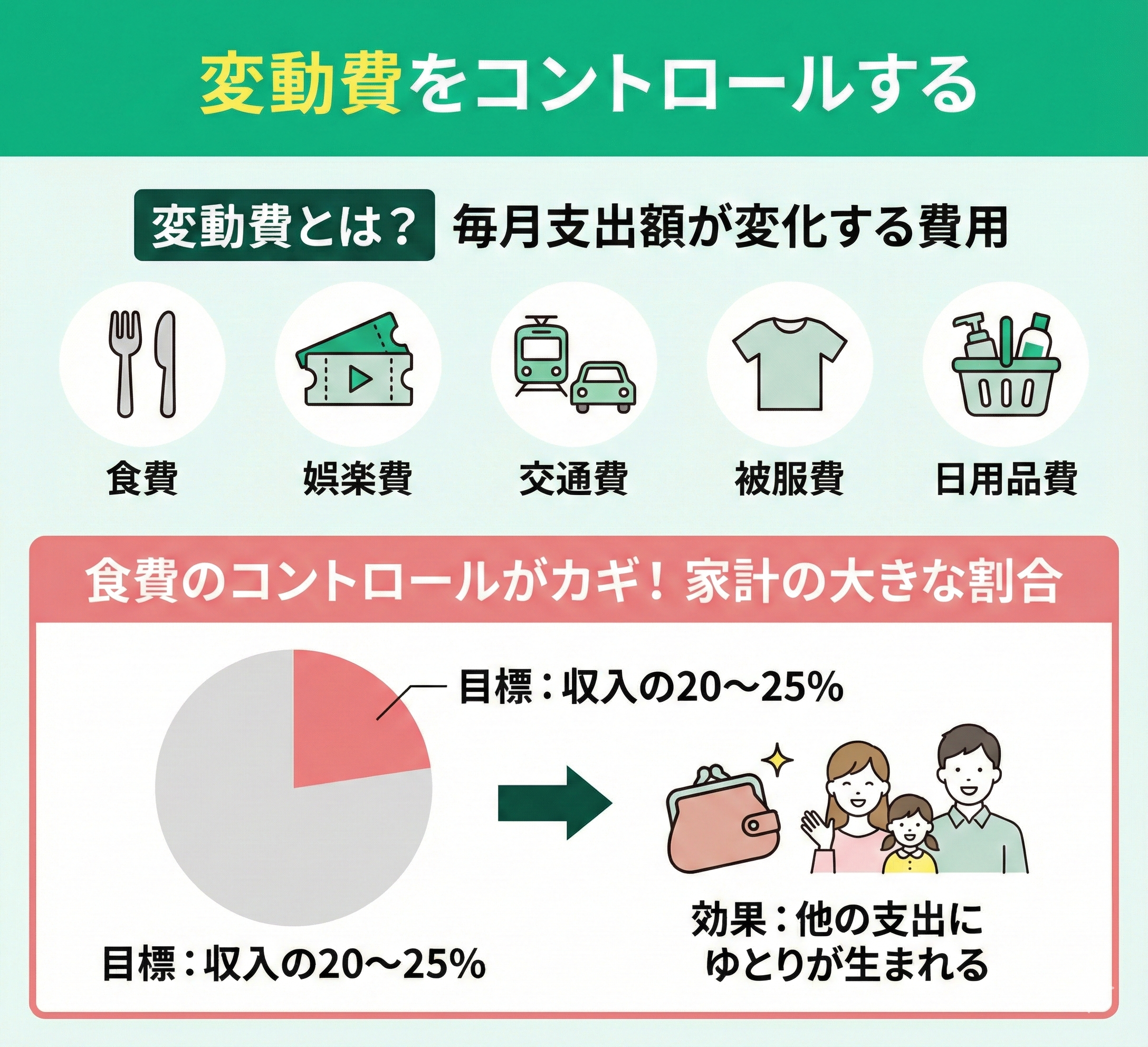

変動費をコントロールする

変動費とは毎月の支出額が一定ではなく変化する費用を指し、主に以下の項目が含まれます。

- 食費

- 娯楽費

- 交通費

- 被服費

- 日用品費

とくに食費は家計全体に占める割合が大きく、収入の20~25%程度に抑えることが推奨されます。

この範囲内に収めることで、他の支出にゆとりを持たせられます。

変動費を効果的にコントロールするためには、具体的な行動が必要です。

たとえば、買い物リストを作成して必要なものだけを購入する、週単位で予算を決めてそれを守る、セールや割引を活用するなどの方法があります。

変動費を計画的に管理することで、無駄遣いを防ぎ、収支を改善する効果が期待できます。

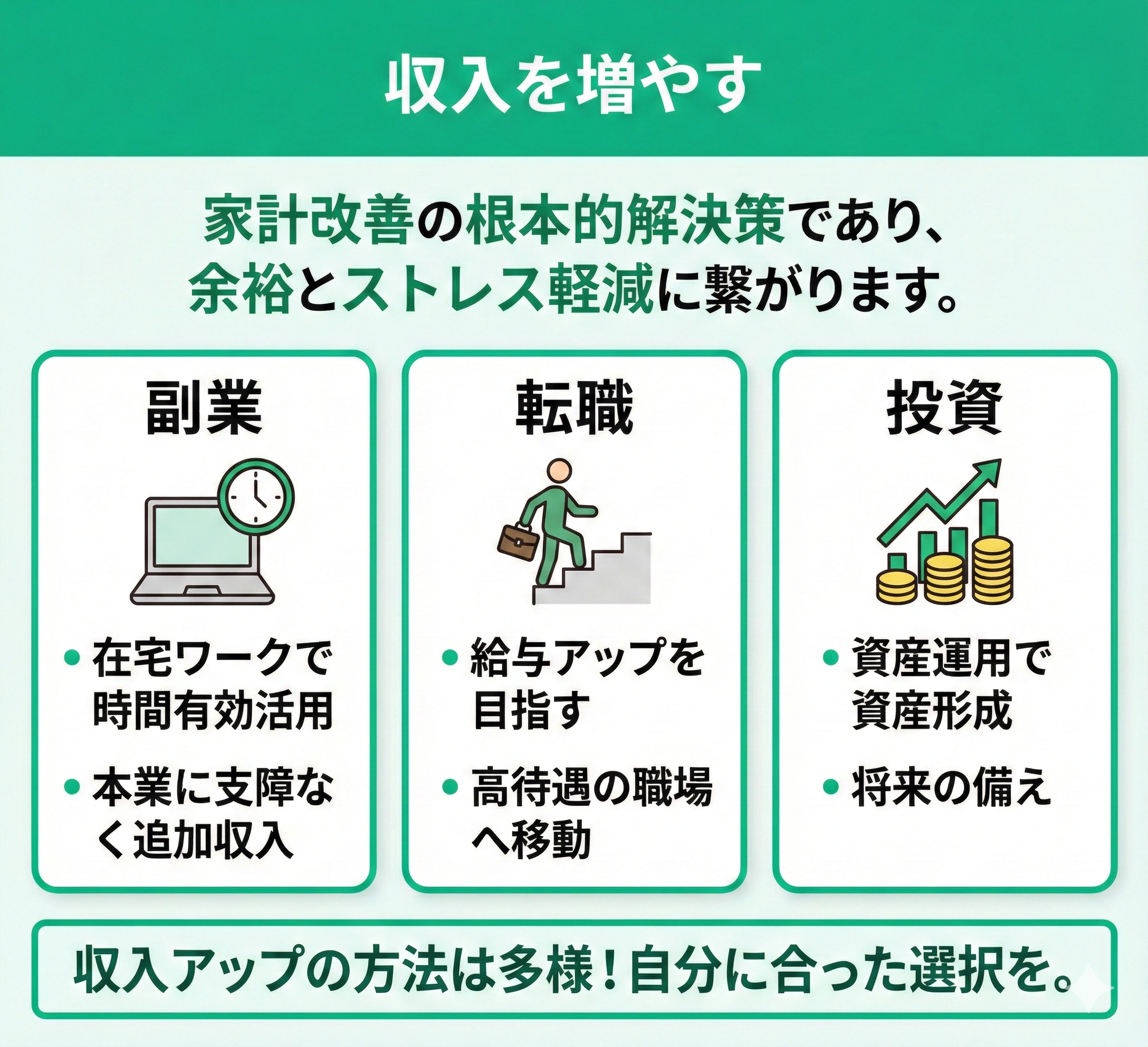

収入を増やす

収入を増やすことは、家計改善において根本的な解決策の一つです。

収入が増えれば家計に余裕が生まれ、赤字のストレスを軽減できます。

収入アップの方法としては、副業、転職、投資などが挙げられます。

副業では、在宅ワークなどで時間を有効に使うことにより、本業に支障をきたさずに追加収入を得ることが可能です。

また、現職の収入が見合っていない場合、転職を通じて給与の高い職場に移ることも効果的です。

さらに、投資を活用して資産を増やす方法もあります。

つみたてNISAやiDeCoといった長期的な資産形成の手段を取り入れることで、将来の生活費の一部を補う準備ができます。

ただしこれらを検討する際には、慎重な検討とライフプランニングが必要です。

なお、マネーキャリアの無料FP相談では、個別の状況に応じた収入増加のアドバイスを受けられます。

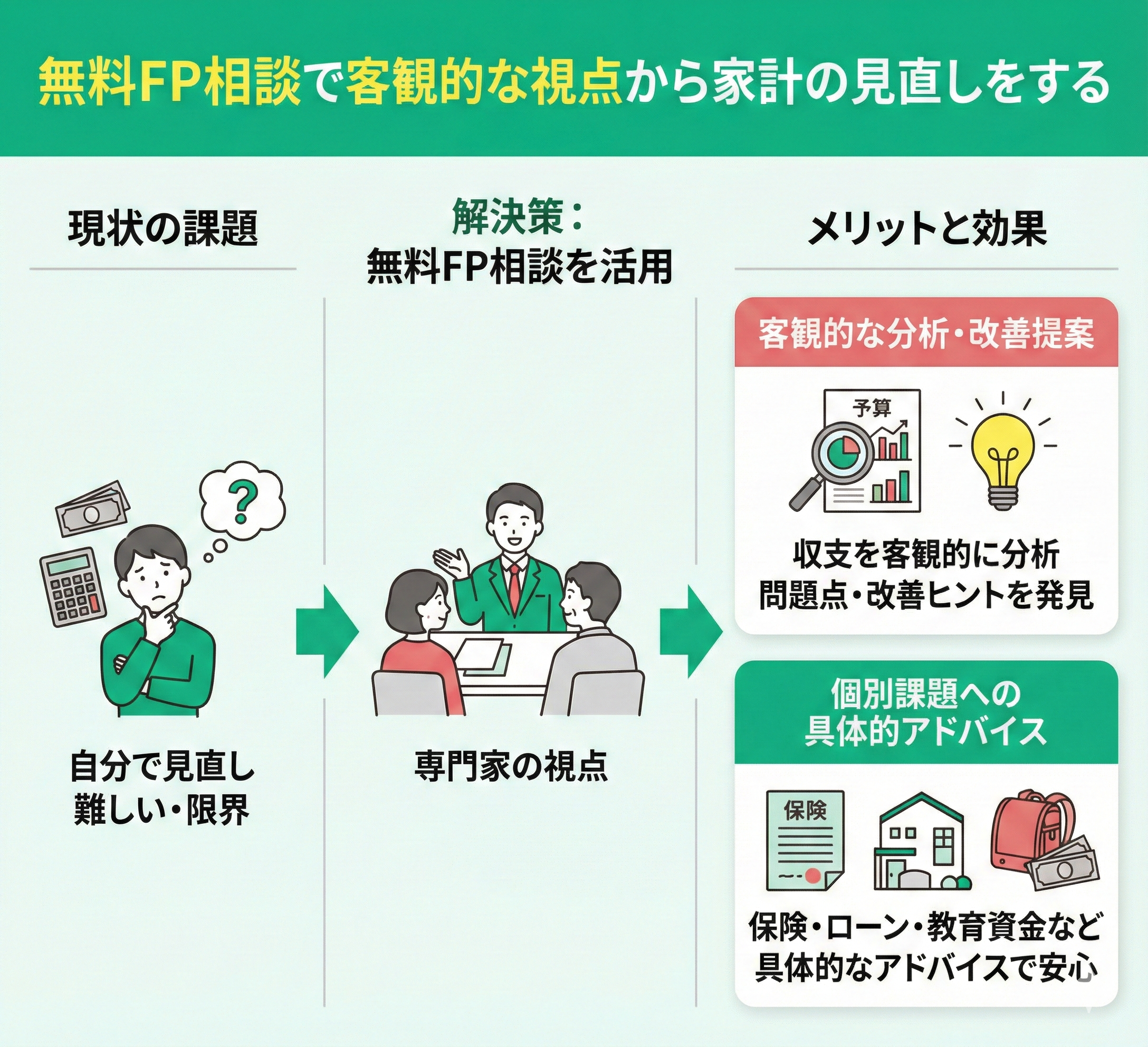

無料FP相談で客観的な視点から家計の見直しをする

自分自身で家計を見直すことが難しい場合、無料のファイナンシャルプランナー相談を活用することで、新たな解決策が見つかる可能性があります。

FP相談を利用するメリットとしては、専門家が収支を客観的に分析し、見落としていた問題点や改善のヒントを提供してくれる点が挙げられます。

また、FP相談では保険や住宅ローン、教育資金の貯め方など、個別の課題に合わせた具体的なアドバイスが得られるため安心感も高まります。

毎月の家計が赤字で、ストレスが溜まっています。給料日前になると残高が心配で眠れない日もあります。

固定費の見直しや食費の節約を試みていますが、なかなか改善しません。将来の教育資金や老後資金も考えると不安で仕方ありません。

毎月の赤字にお悩みなのですね。家計改善には「収支把握→固定費見直し→変動費コントロール→収入増加」の順で取り組むことが効果的です。

特に固定費は携帯料金や保険料など見落としがちな項目から見直すと、すぐに効果が出やすいですよ。

なるほど。家計簿はつけていますが、細かい支出まで把握できていない気がします。

固定費の見直しポイントや変動費のコントロール方法、収入を増やす方法まで、総合的にアドバイスしてくれる相談先を知りたいです。

それなら、家計改善の5ステップを一緒に考えてくれるマネーキャリアがおすすめです。収支把握から固定費・変動費の見直しまで、あなたの状況に合わせたアドバイスが受けられます。

FP資格を持つ専門家が中立的な立場で相談に乗ってくれるので、赤字家計のストレスから脱出する具体策が見つかりますよ。30秒で予約が完了するため、気軽に相談してみましょう。

毎月の赤字家計をどうやって改善した?【体験談】

過去に家計の赤字を経験し、それを克服した方々がどのような取り組みをおこなったのか、以下のアンケート調査をもとに具体的な内容を紹介します。

ではそれぞれについて、詳しく見ていきましょう。

赤字が続いていた期間はどれくらいですか?

アンケート結果によると、赤字が続いていた期間は「1~2年」という回答が最も多く、全体の42.1%を占めました。

次いで「1年未満」が35.3%、「2~3年」が19.5%という結果になりました。

多くの人が数年間にわたって赤字を経験しており、解消までには一定の期間が必要だったことがわかります。

赤字が長期間続く背景には、家計改善の手段がわからない、または収入に対して支出が高すぎるなどの構造的な問題があるケースも見られます。

解消のきっかけをつかめないまま時間が経過し、家計の状況が悪化する場合もあるため、早めの対策が重要です。

改善を意識するタイミングとして、出産や進学といったライフイベントがきっかけになるケースも多く見られます。

平均して毎月どれくらいの金額が赤字でしたか?

毎月の赤字額については、「1~3万円」が最も多い回答で全体の48.6%を占めました。

「3~5万円」が30.4%、「5~10万円」が15.3%という結果も見られました。

少額の赤字であっても積み重ねると大きな負担となるため、見過ごせない問題です。

赤字額が増える原因として、突発的な支出や予想外の生活費の増加が挙げられています。

金額の大小に関わらず、赤字がある場合は将来のリスクを抑えるためにも、早めに家計を見直すことが大切です。

主な赤字の原因は何でしたか?

このアンケート調査では、「固定費の増大」が36.0%と最も多く見られました。

次いで、「計画性のない支出」が29.5%、「収入の減少」が18.4%となっています。

とくに固定費については、住宅ローンや家賃の負担が大きいケースが目立ちました。

日々の買い物における無計画な支出も、大きな課題として浮かび上がってきています。

また、育児や介護による収入減少も、赤字の重要な要因として報告されています。

複数の原因が重なっているケースも多く見られ、総合的な改善が必要だということがわかります。

赤字の解消で最も助けになった取り組みやサービスを教えてください

この調査で最も多かった回答は「固定費の見直し」で、55.7%を占めています。

続いて「家計簿アプリの活用」が18.8%、「専門家への相談」が15.3%、「収入を増やす」が7.2%でした。

赤字を解消した取り組みとして、多くの人が「固定費の見直し」を挙げています。

さらに、家計簿アプリの利用は支出の全体像を把握しやすく、改善のポイントを明確にするうえで役立ったという意見が多くありました。

記事の体験談を読みましたが、私も同じように毎月の家計が赤字続きで困っています。結婚して3年目ですが、住宅ローンと車のローンで固定費が膨らみ、さらに外食や趣味にお金をかけすぎてしまいます。

半年以上この状態が続き、毎月3〜5万円ほど赤字です。自分の状況に合った改善策が見つかりません。

記事の体験談と似た状況にお悩みなのですね。赤字解消には「原因特定→対策実行→継続管理」の流れが効果的です。

住宅ローンの借り換えや保険の見直しなど固定費カットに加え、変動費の「見える化」で無駄遣いを防ぐことが重要です。あなたの場合は特に外食費の管理から始めるといいでしょう。

なるほど。確かに記事の体験談にもありましたが、固定費の見直しは効果的そうです。

ただ、私の状況に合った具体的な改善策を考えるには、やはり専門家のアドバイスが必要だと感じます。個別に相談できる場所はありますか?

それなら、記事の体験談を参考にしつつ、あなた固有の状況に合わせたアドバイスが受けられるマネーキャリアがおすすめです。

住宅ローンの見直しから日々の支出管理まで、FP資格を持つ専門家が中立的な立場で具体的な改善プランを提案します。

相談満足度98.6%と高評価で、ご自身の赤字家計脱出をサポートしてもらえます。30秒で予約が完了するため、気軽に相談してみましょう。

赤字家計の立て直しに関するよくある質問

家計の赤字に悩む方から多く寄せられる質問について、具体的な解決策を紹介します。

- 毎月の赤字をボーナスで補填するのは家計改善になる?

- 正社員共働きでも赤字に?家計を立て直す方法は?

- 貯金ゼロで毎月赤字…今すぐできる立て直しのポイントは?

これらの質問に対する解答を参考にすることで、家計の見直しや改善のヒントを得られます。

では、それぞれの問題について詳しく見ていきましょう。

毎月の赤字をボーナスで補填するのは問題ないですか?

ボーナスで赤字を補填するのは、根本的な家計改善とはいえません。

なぜなら、毎月の生活費が収入内に収まっていない状態を放置していると、将来的にボーナスが減った場合や使えなくなった場合に破綻する可能性があるからです。

例えば、住宅ローンや学費など、大きな出費が予定されている家庭では、ボーナスは特別支出や貯蓄に充てることが望ましいです。

まずは毎月の支出と収入を見直し、赤字を出さない家計の仕組みを整えることが大切です。

夫婦ともに正社員で赤字の場合はどう改善すればいいですか?

特に住宅費・保険・通信費などの固定費は、契約を見直すだけで大きな節約効果が期待できます。

また、家計簿アプリなどを使って支出を「見える化」し、無駄な出費や使いすぎを把握しましょう。

さらに、共働きによる安心感から生活水準が上がりすぎていないかも要チェック。

「収入に合わせて使う」のではなく、「目的に合わせて使う」ことで、赤字家計から脱出できます。

貯金が全くないときはどうすればいいですか?

貯金がない状態で毎月赤字が続くのは、非常にリスクの高い状況です。

万一の出費が発生したときに対応できず、借金に頼るなど悪循環に陥る可能性があります。

まずは、スマホ代やサブスク、保険料など、「なくても困らない支出」から削減し、赤字を小さくしましょう。

次に、必要最低限の生活費を確保し、毎月1万円でも貯金に回せる仕組みを作ることが重要です。

このような調整を継続することで、貯金ゼロからの脱出と家計の立て直しは十分可能です。

それなら、赤字家計の立て直しに強いマネーキャリアがおすすめです。FP資格を持つ専門家が、ボーナス補填に頼らない健全な家計プランを提案します。

住宅ローンの見直しや保険の最適化など、あなたの状況に合わせた具体的な改善策を中立的な立場で提案してくれますよ。30秒で予約が完了するため、気軽に相談してみましょう。

毎月の赤字のストレスから抜け出したいという方におすすめのサービス

ここまで、毎月の赤字に陥ってしまう原因や、家計改善に向けた具体的なステップについて解説してきました。

赤字からの脱却は、現状の収支を正確に把握し、家計を見える化することから始まります。一つひとつ課題を整理していけば、必ず家計は改善の方向へ向かいます。

しかし、いざ実践しようとすると「どこから手をつけるべきか」「自分の判断は正しいのか」と迷うことも少なくありません。家計の抜本的な見直しには、お金に関する専門知識と客観的な視点が不可欠だからです。

そこでおすすめなのが、お金のプロであるFPによる無料相談サービスです。第三者の視点を取り入れることで、自分では気づけなかった家計の改善点が見えてきます。特にマネーキャリアなら、事前準備なしで、納得いくまで何度でも無料で相談が可能です。多くの人が選んでいる赤字家計を解消するための確実な第一歩として、プロの力を借りてみてはいかがでしょうか。

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

毎月の赤字のストレスから抜け出す手段まとめ

この記事では、毎月の赤字に陥ってしまうパターンや、悩んだ際に踏むべきステップについて解説してきました。

赤字脱却のカギは収支の見える化と現状把握にありますが、自分ひとりで家計を冷静に分析し、最適な改善策を見つけ出すのは決して簡単なことではありません。

そこで、家計再生の確実な第一歩としておすすめなのがFP(ファイナンシャルプランナー)への相談です。お金のプロが第三者の視点で家計を診断することで、あなたのライフスタイルに合わせた無理のない改善プランを一緒に考えることができます。

中でも、何度でも無料で相談可能なマネーキャリアは、面倒な事前準備なしで利用できるため、家計改善のスタートに最適です。ぜひプロの力を借りて、毎月の赤字ストレスから解放された安心できる生活を手に入れましょう。