共働きで年収1,000万円になっても逆に損をしてしまうケースはあり、年収が増えたのに手取りが減ったという方は少なくありません。

世帯年収1,000万円の家庭の税金対策や手取りの最大化に関する悩みは、自分一人で解決するのは難しいため、お金に詳しい専門家(FP)に相談するのがおすすめです。

監修者ファイナンシャルプランナー

この記事の目次

- 共働きの世帯年収1000万円が損といわれる理由

- 一部の子育て支援に所得制限がある

- 保育料が高い

- 世帯年収1000万円の共働き世帯ができる税金対策

- 生命保険や医療保険などの所得控除

- 住宅ローン控除

- 医療費控除

- ふるさと納税を活用する

- 新NISAやiDeCoの活用

- 無料FP相談で具体的なアドバイスをもらう

- 1人で1000万円稼ぐよりも2人で稼いだ方が得?手取りから考える収入バランス

- 世帯年収1000万円の共働き世帯のよくある質問

- 世帯年収1000万円の理想的な月々の貯金額は?

- 世帯年収1000万円でも家計のやりくりがきついです、どうすればいいですか?

- ボーナスの効果的な使い方は?

- 世帯年収1000万でも損をしないようにする方法とは?

- 共働きの世帯年収1000万円が損といわれる理由まとめ

共働きの世帯年収1000万円が損といわれる理由

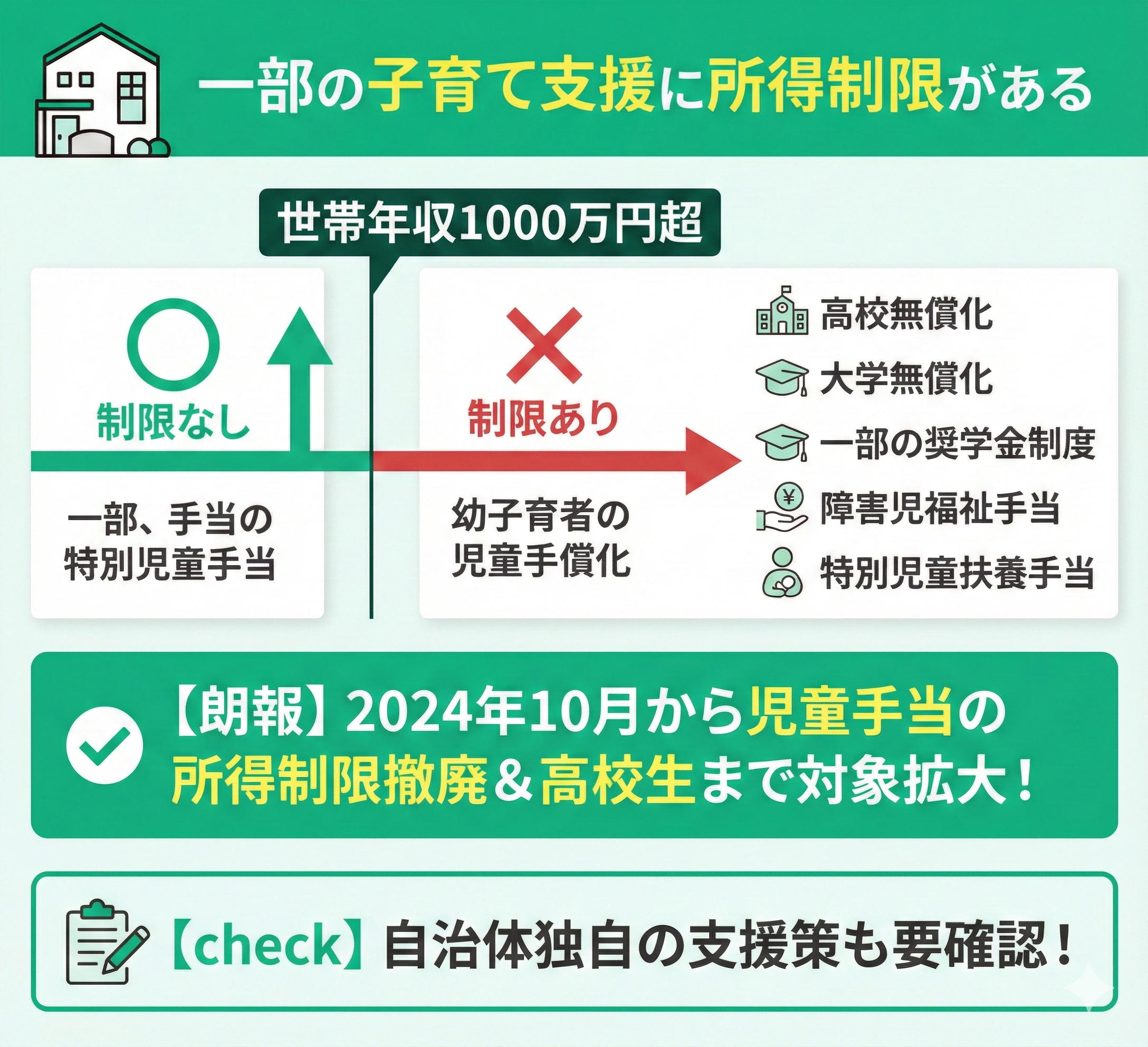

一部の子育て支援に所得制限がある

- 高校無償化

- 大学無償化

- 一部の奨学金制度

- 障害児福祉手当

- 特別児童扶養手当

たとえば、東京都は2024年度から所得制限を撤廃し、都内在住のすべての高校生を対象に国公立・私立を問わず授業料を実質無償化する方針を示しています。

また、大阪府でも段階的に所得制限を撤廃する動きがあり、2026年度までに全学年での完全無償化を目指しています。

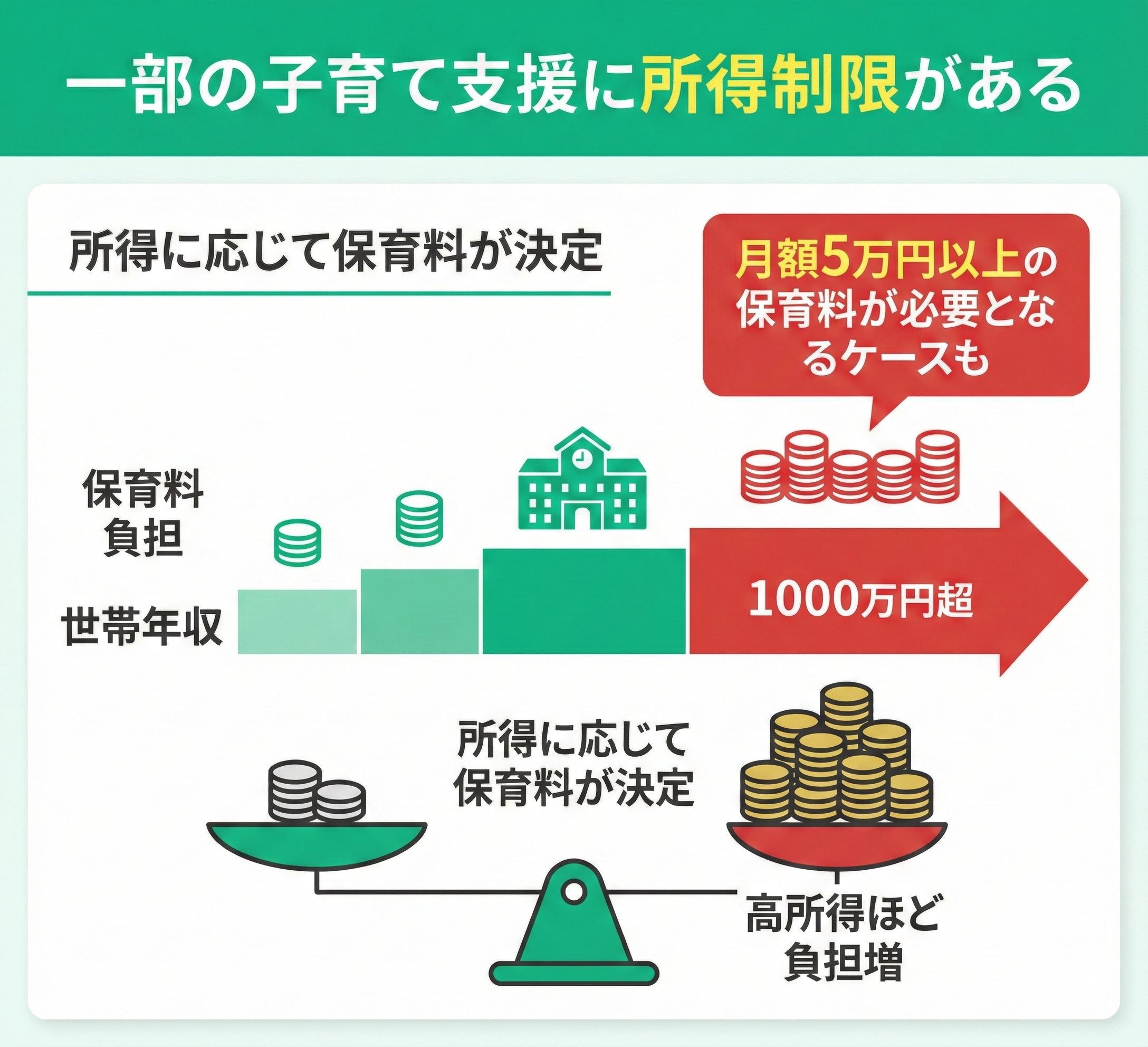

保育料が高い

年収1000万を超えてしまって不安を感じている方は、マネーキャリアのオンライン無料相談サービスを利用してみてください。

実績豊富な家計のプロ(FP)が、節税した場合の金額をシミュレーションしながら節税対策についてわかりやすく解説し、夫婦の収入バランスの最適化についてもアドバイスいたします。

無料で何度でも相談可能なためお気軽に利用してみてください。

世帯年収1000万円の共働き世帯ができる税金対策

- 私たちの場合どのくらい節税できる?

- 節税って難しそうでよく分からない

と悩む方は、マネーキャリアのオンライン無料相談サービスに相談してみましょう。

実績豊富な家計のプロ(FP)が、節税した場合の金額をシミュレーションしながら節税対策についてわかりやすく解説し、夫婦の収入バランスの最適化についてもアドバイスいたします。

無料で何度でも相談可能なので、まずは相談してみましょう。

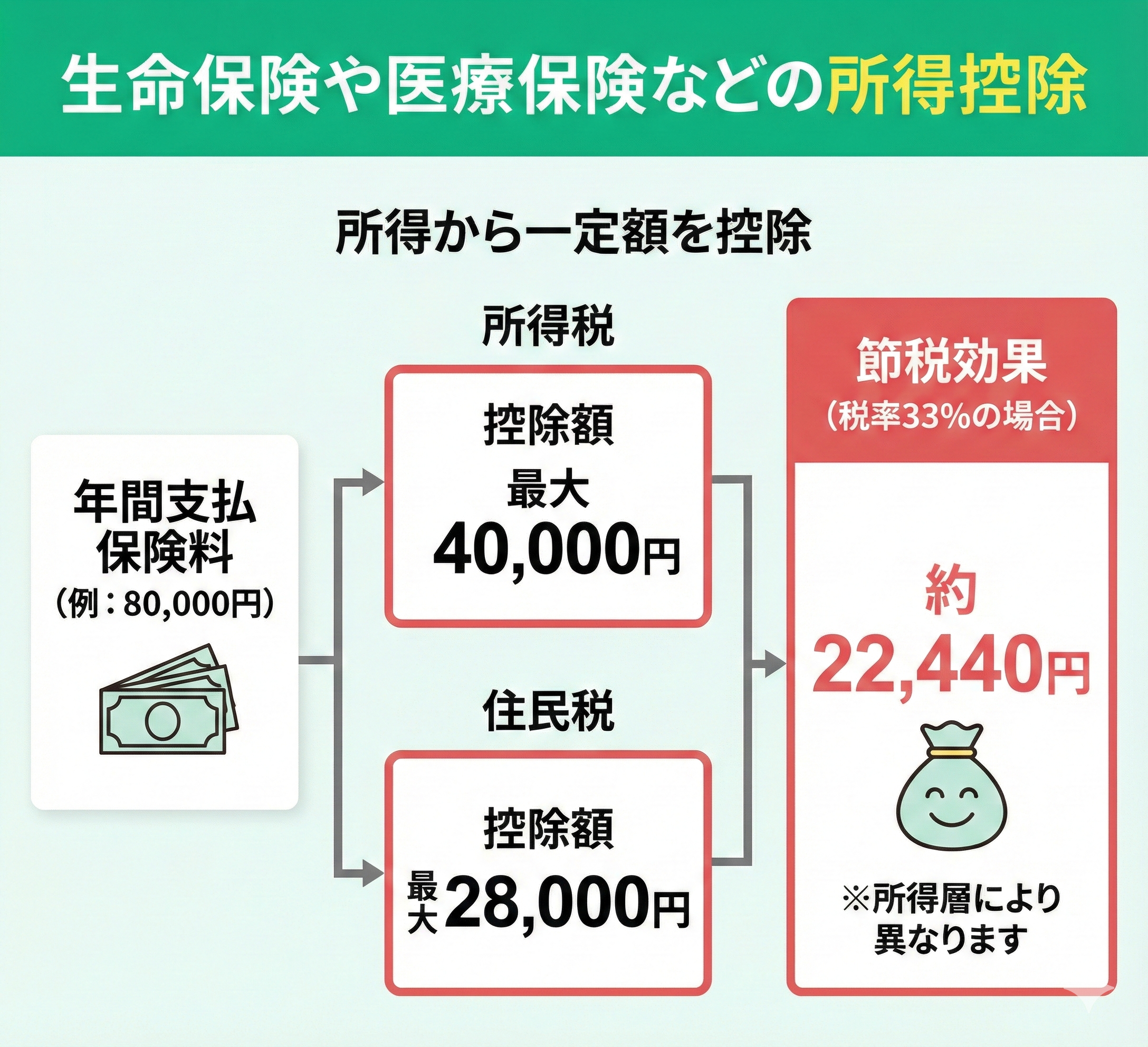

生命保険や医療保険などの所得控除

また、保険の見直しをすることで現在加入している保険が本当に必要かどうかを確認し、無駄な支出を減らすことも効果的です。

固定費である保険料は、家計に大きな影響を与えます。

保険の選び方次第では、節税と支出削減を両立することが可能です。

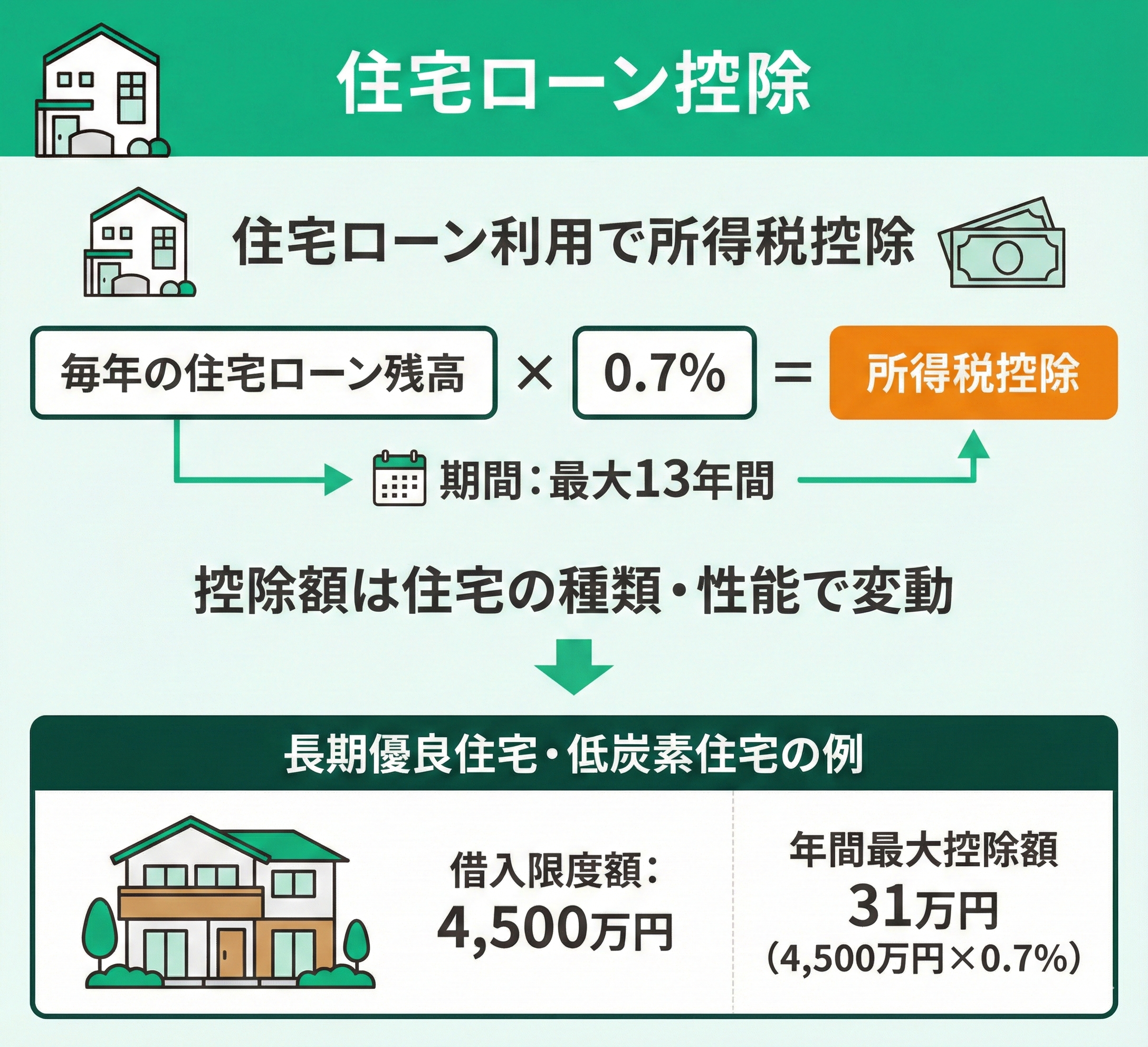

住宅ローン控除

一方、省エネ基準を満たさない住宅は控除対象外となるため、注意が必要です。

年収1000万円の共働き世帯で住宅を購入する場合、住宅ローン控除を活用することで所得税の負担を大きく減らすことが可能です。

とくに高額な住宅ローンを組む場合、この控除の恩恵はさらに大きくなります。

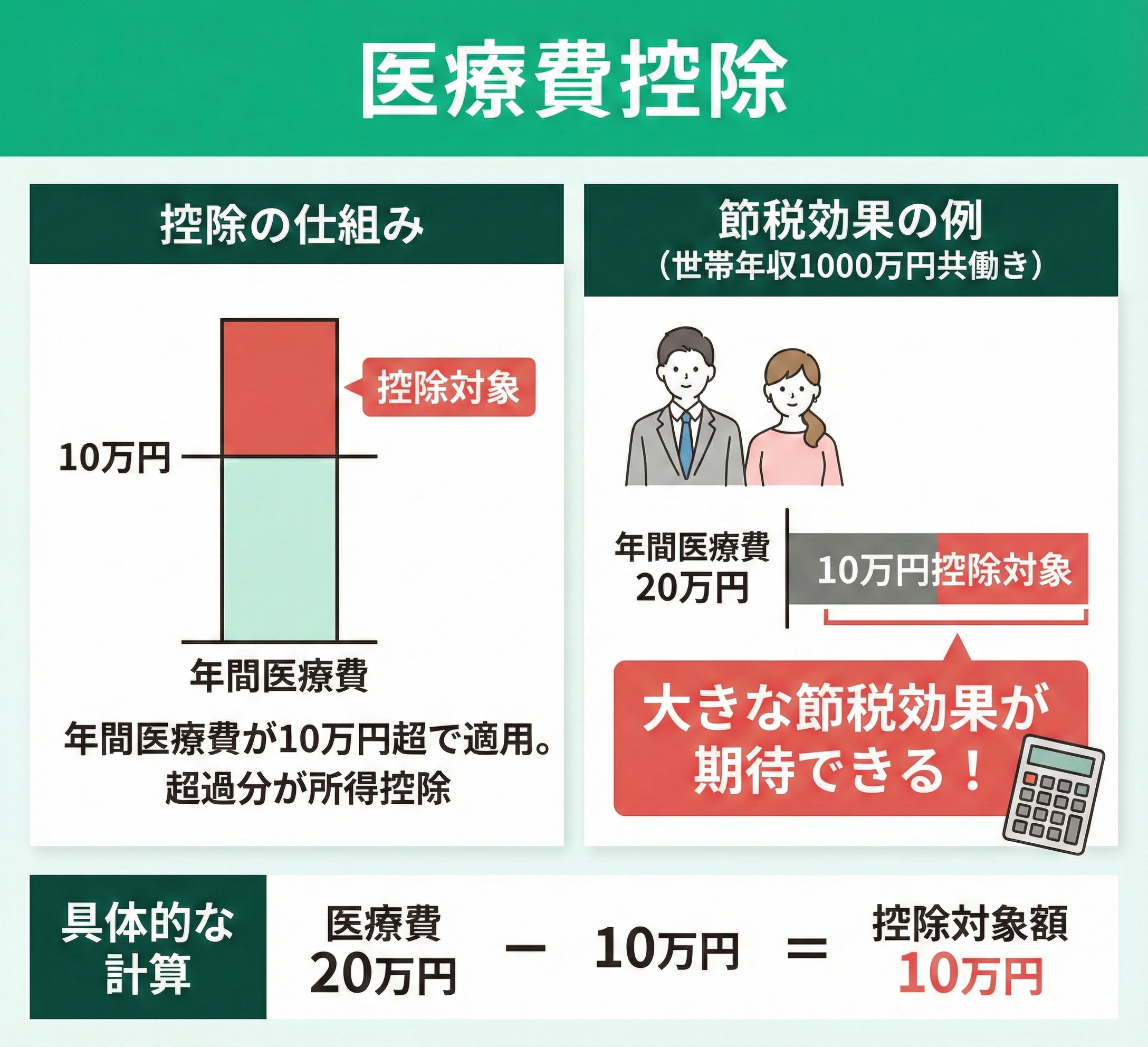

医療費控除

ふるさと納税を活用する

夫婦500万円ずつで世帯年収1000万円の場合、概算で126,000円程度の寄付が控除対象となります。

また、「ワンストップ特例制度」を利用すれば確定申告をせずに控除を受けることが可能です。

近年では自治体が多様な返礼品を用意しているため、自分のライフスタイルやニーズに合った返礼品を選べます。

新NISAやiDeCoの活用

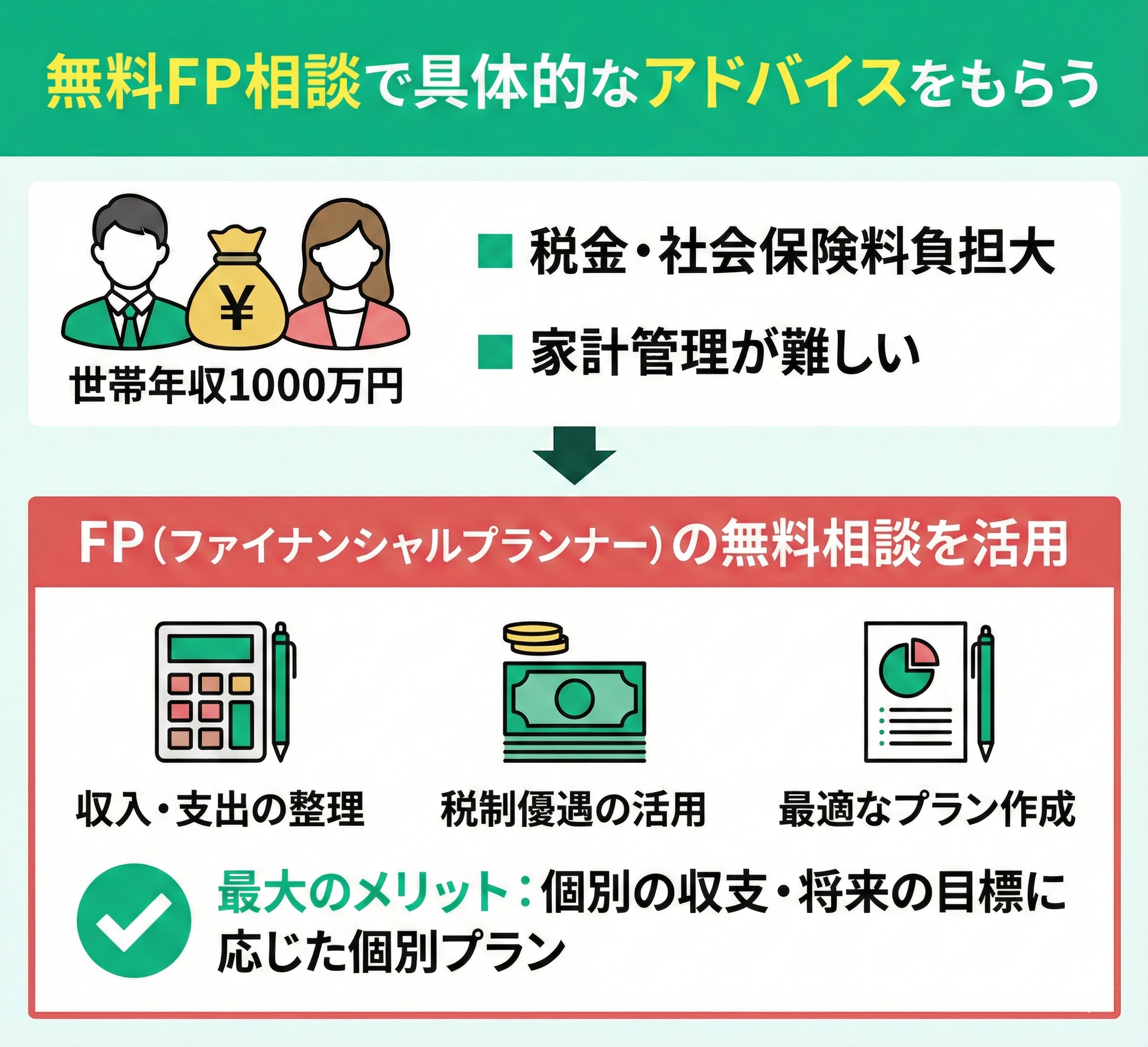

無料FP相談で具体的なアドバイスをもらう

共働きの場合、双方の勤務先の規模・働き方や加入している保険などの影響もあるので、世帯年収が1,000万円というだけではどれくらい節税できるかは判断が難しいですね…。

やはりお金のプロであるFPに相談して、具体的な節税額を聞いてみるのがおすすめですよ。

やっぱり細かな条件を伝えないと難しいですよね…。

NISAやiDeCoも考えているんですけど、節税の相談をするときに併せて相談しても大丈夫ですか?

もちろん相談して問題ありません!NISAやiDeCoは節税対策にもなりますが、資産運用として考える必要もあります。

そのため、家計や節税だけでなく、資産運用にも詳しいFPがそろっているマネーキャリアの無料相談を利用するのがおすすめです。

1人で1000万円稼ぐよりも2人で稼いだ方が得?手取りから考える収入バランス

| 夫の年収 | 妻の年収 | 手取り合計額(概算) |

|---|---|---|

| 1000万円 | 0円 | 約727万円 |

| 800万円 | 200万円 | 約754万円 |

| 700万円 | 300万円 | 約766万円 |

| 600万円 | 400万円 | 約775万円 |

| 500万円 | 500万円 | 約780万円 |

世帯年収1000万円の共働き世帯のよくある質問

世帯年収1000万円の理想的な月々の貯金額は?

無理に高い目標を設定してしまうと家計が圧迫され、生活が苦しくなる可能性があります。

子どもの進学や住宅ローンの支払いが重なる時期は、貯蓄額を一時的に抑え、無理のない範囲で貯金を継続することが求められます。

世帯年収1000万円でも家計のやりくりがきついです、どうすればいいですか?

さらに、食費や娯楽費といった変動費の見直しも効果的です。

また、子どもの習い事や保育料の助成制度など、自治体が提供する支援を活用することで負担を軽減できます。

家計のやりくりが難しいと感じた場合、家計簿アプリやFP相談を活用して支出の透明性を高め、適切な改善策を見つけましょう。

ボーナスの効果的な使い方は?

ボーナスの使い方は、家庭ごとの目標や状況によって異なります。

使い道を計画的に決めることが重要で、無計画に支出してしまうと後悔する場合もあります。

収入と支出のバランスを見極めながら、資産形成をする方法を考えることが大切です。

世帯年収1000万でも損をしないようにする方法とは?

世帯年収1,000万でも、控除を活用した節税をしていかない場合、子育て支援を受けられない影響で損をしてしまう可能性があります。

得に高校や大学の無償化の影響は大きいため、世帯年収が1,000を少し超えたくらいの場合は対策が必須です。

厳選されたFPが多数在籍しており、無料で何度でも相談可能なマネーキャリアを利用すれば、どのような節税が効果的かのアドバイスがもらえます。

節税対策としてNISAやiDeCoを活用した資産運用の相談もできるため、うまく活用して家計の悩みを解決しましょう。

- 世帯年収が1,000万円を超えていても損をしないためのアドバイスがもらえる

- 節税だけでなく、資産運用につながるNISAやiDeCoの相談も可能

- 教育費だけでなく、家計全般の具体的な相談が何度でもできる

共働きの世帯年収1000万円が損といわれる理由まとめ

本記事では共働きの世帯年収1,000万円が損と言われる理由と、その対策を詳しく解説しました。

この記事のポイントをまとめると以下の内容になります。

- 共働きで世帯年収1,000万円を超えている場合、子育て支援を受けられず教育費がかさむ可能性がある

- 損をしないためには各種の控除や制度を活用する必要がある

- 夫婦の働き方のバランスを整えたり、家計の見直しも重要

- 具体的な節税額や効果を知りたい場合はお金のプロであるFPに相談するのがおすすめ

年収が増えるとさまざまな支援の対象外になってしまったり、税負担が増加する可能性が高まります。

そのため、節税対策や教育費を含めた家計の見直しが必要です。

そこで、節税にもつながる保険の検討や、NISAやiDeCoなどの資産運用も含めた総合的な相談ができるマネーキャリアを利用する人が増えています。

無料で何度でも利用できるため、節税を含めた家計の悩みも納得いくまで相談ができます。