1,000万円を貯めるのは簡単ではなく、達成できたからこそ「上手に増やしたい」と考える方も多いでしょう。

ただし、資産運用は家計への影響も大きいため、リスクを抑えた判断が欠かせません。

その点、マネーキャリアなら、資産運用に詳しいFPが在籍しており、無料で何度でも相談できます。運用方法の基本から、リスク対策や節税まで踏まえたうえで、一人ひとりに合ったプランを提案してくれます。

監修者ファイナンシャルプランナー

この記事の目次

- 貯金1,000万円を超えたらゆうちょや銀行に置いておくのは危険?

- インフレで資産が目減りする恐れがある

- 銀行の破綻時に預金の一部を失う恐れがある

- ゆうちょ銀行では1300万円以上の預金は無利子になる

- 貯金1,000万円を超えたら実践するべき3ステップ

- 預金口座を分散させる

- 使う資金と貯める資金を分ける

- 余剰資金を運用で増やす

- 貯金1,000万円を有効活用するため資産運用4選

- NISA

- 個人向け国債

- 貯蓄型保険

- iDeCo(個人型確定拠出年金)

- 貯金1,000万円に関するよくある質問

- 貯金が1,000万円を超えると税金がかかりますか?

- 貯金1,000万円はすごいですか?

- 貯金1,000万円を超えている人の割合は?

- 貯金1,000万円の運用に不安がある方におすすめのサービス

- 貯金1,000万円を超えたら守る・活かす・増やす視点を持とう!【まとめ】

貯金1,000万円を超えたらゆうちょや銀行に置いておくのは危険?

貯金が1,000万円を超えると、銀行に預けたままでは資産価値が減るリスクがあります。

理由は以下3つです。

- インフレで資産が目減りする恐れがある

- 銀行の破綻時に預金の一部を失う恐れがある

- ゆうちょ銀行では1300万円以上の預金は無利子になる

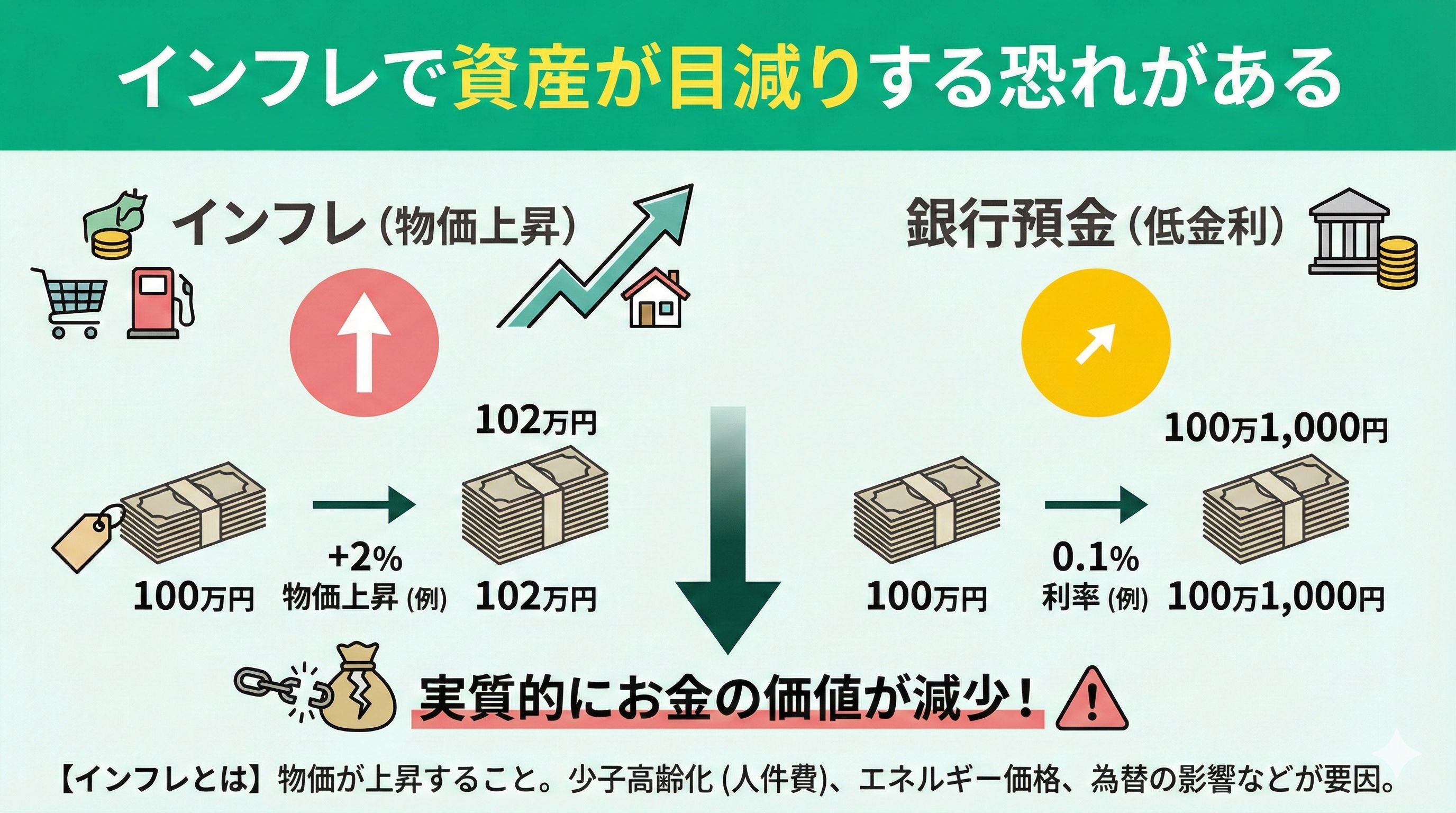

インフレで資産が目減りする恐れがある

銀行に預けるだけでは、資産の価値が相対的に下がる可能性があります。物価が上がる一方で、預金の利率はほぼ変わらないためです。

例えば、物価が毎年2%上昇すると、100万円で買えたものが1年後には102万円必要になります。

しかし、預金の利率が0.1%だとしたら、100万円を預けても1年後に100万1,000円にしかなりません。

これでは、実質的にお金の価値が減ってしまいます。

なお、インフレとは、インフレーションの略で、物価が上昇することを指します。

今後もインフレが進む可能性は高いです。

少子高齢化による人件費の上昇・エネルギー価格の高騰・為替の影響などが要因となります。

こうした状況では、資産を効率よく増やす方法を考えることが重要です。

資産の価値を守るために、貯金以外の選択肢についても検討する必要があります。

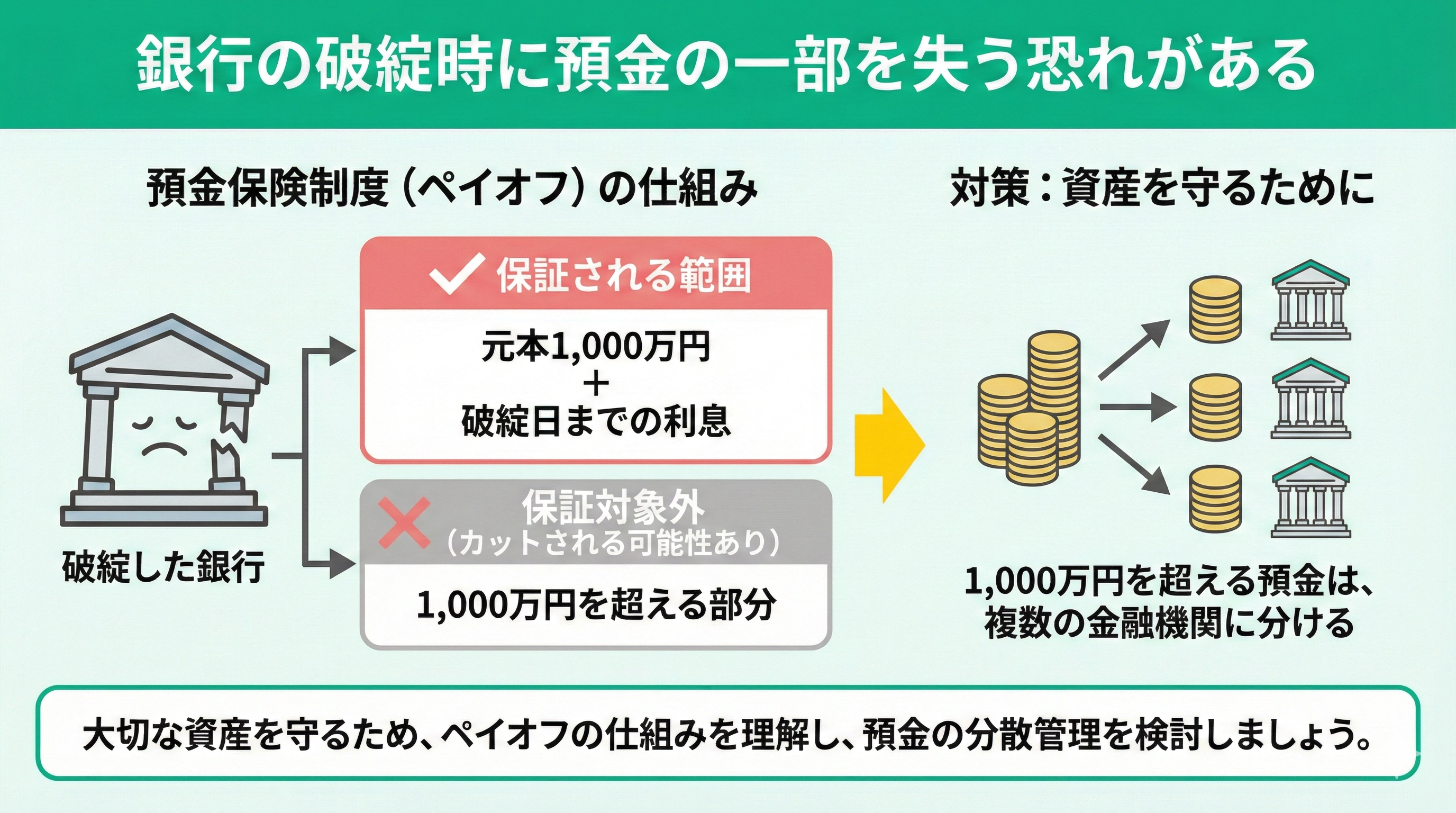

銀行の破綻時に預金の一部を失う恐れがある

銀行が破綻すると、預金のすべてが保証されるわけではありません。

金融機関が破綻した場合、保証されるのは元本1,000万円と破綻日までの利息のみです。

1,000万円を超える部分は保証対象外のため、銀行の経営状況によっては引き出せなくなる可能性があります。

この仕組みは"預金保険制度"、いわゆるペイオフと呼ばれています。

資産を守るためには、1,000万円を超える預金を、複数の金融機関に分けることが有効です。

異なる銀行に預けることで、それぞれの口座ごとに1,000万円までの保証を受けられます。

銀行に預けるだけでは、安全とは限りません。

リスク分散の観点からも、預金の分散や他の資産運用方法を検討することが重要です。

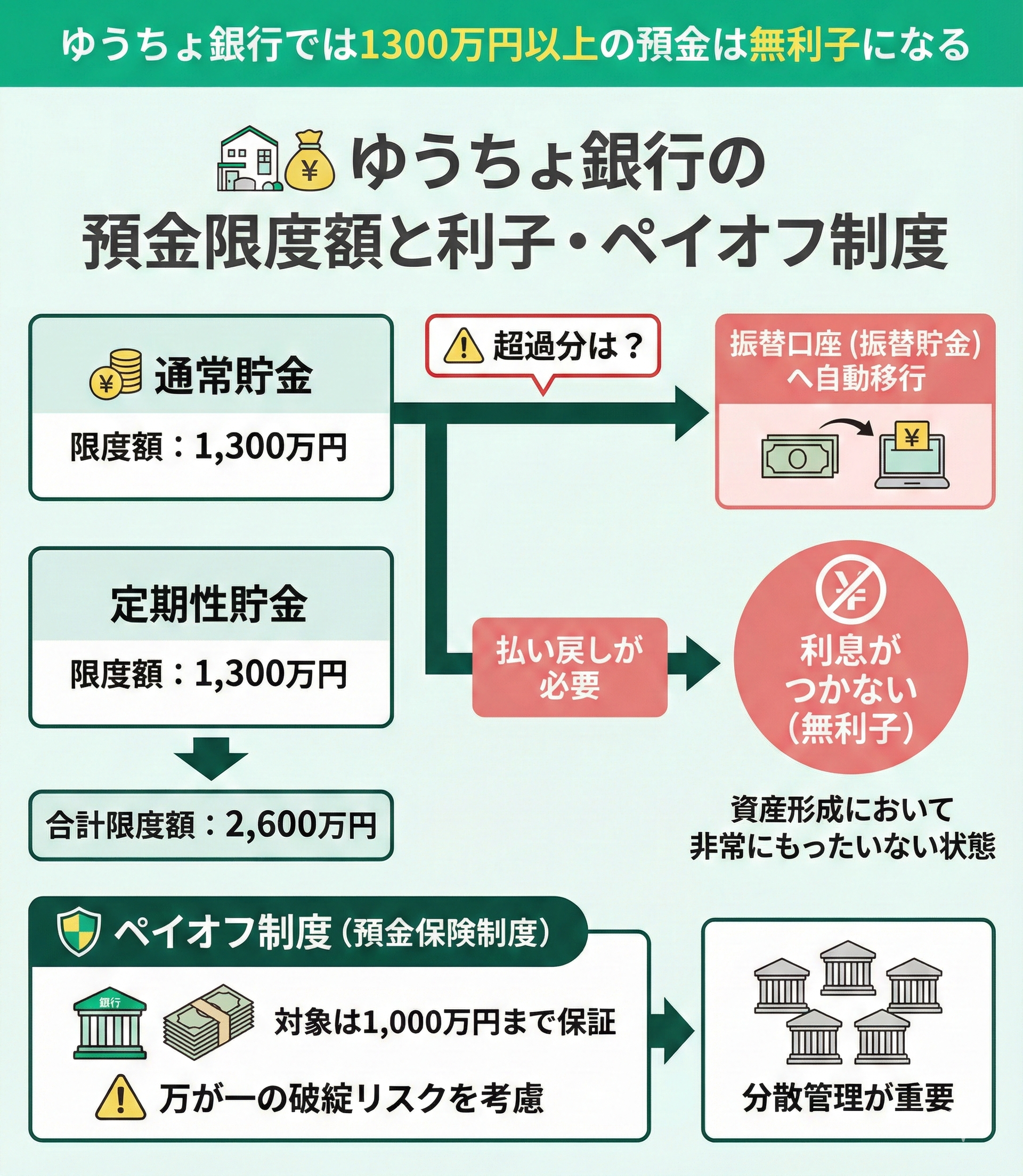

ゆうちょ銀行では1300万円以上の預金は無利子になる

ゆうちょ銀行の場合、預入限度額は通常貯金1,300万円、定期性貯金1,300万円の合計2,600万円です。ただし、通常貯金が1,300万円(オートスウィング基準額)を超えると、超過分は自動的に無利子の「振替口座(振替貯金)」へ移されるか、払い戻しが必要になります。

この振替口座の預り金には利息がつかず、資産形成において非常にもったいない状態です。

そのため、限度額を超えないように管理することが重要です。

また、ゆうちょ銀行の預金保険制度(ペイオフ)の対象は1,000万円までのため、万が一の破綻リスクを考えると、ほかの銀行と同様に分散管理が重要です。

がんばって 1,000万円を貯めても、そのままにしておくことは時にリスクになるんですね。

ただ、リスクになることはよくわかりましたが、漠然としていて自分がどのようにすべきかわかりません。

資産運用は様々あり、一概にこれが絶対に間違いないという方法がないので、選択を誤ると資産が減る可能性もあります。

そこで、自身の家計に当てはめ貯金を分散したうえで、投資をすることで資産を守れるようにすべきなんです。

そうなんですね…

でもすごく難しそう…

経済的な事になるので、知っている誰かに気軽に相談できないし、そもそもどこから何を誰にどう相談したら良いのか悩んでいます。

自分の場合はどうしたらよいのか、そんな悩みを解決してくれるところはありますか?

資産をどう活かすのか、適切な家計管理の方法はその家庭によって異なります。

そこで、自分一人では分かりにくい「どこに預けるべきか」「どの程度を投資に回すべきか」などは、リスクマネジメントや多くの知識が必要になるため、始める前にプロへ相談が必須です。

マネーキャリアでは、お金のプロ(FP)が、不安を解消するまで何度でも無料で相談にのってくれるため、安心して次のステップに進めます。

貯金1,000万円を超えたら実践するべき3ステップ

貯金1,000万円を超えたらするべき3つのステップを紹介します。

- 預金口座を分散させる

- 使う資金と貯める資金を分ける

- 余剰資金を運用で増やす

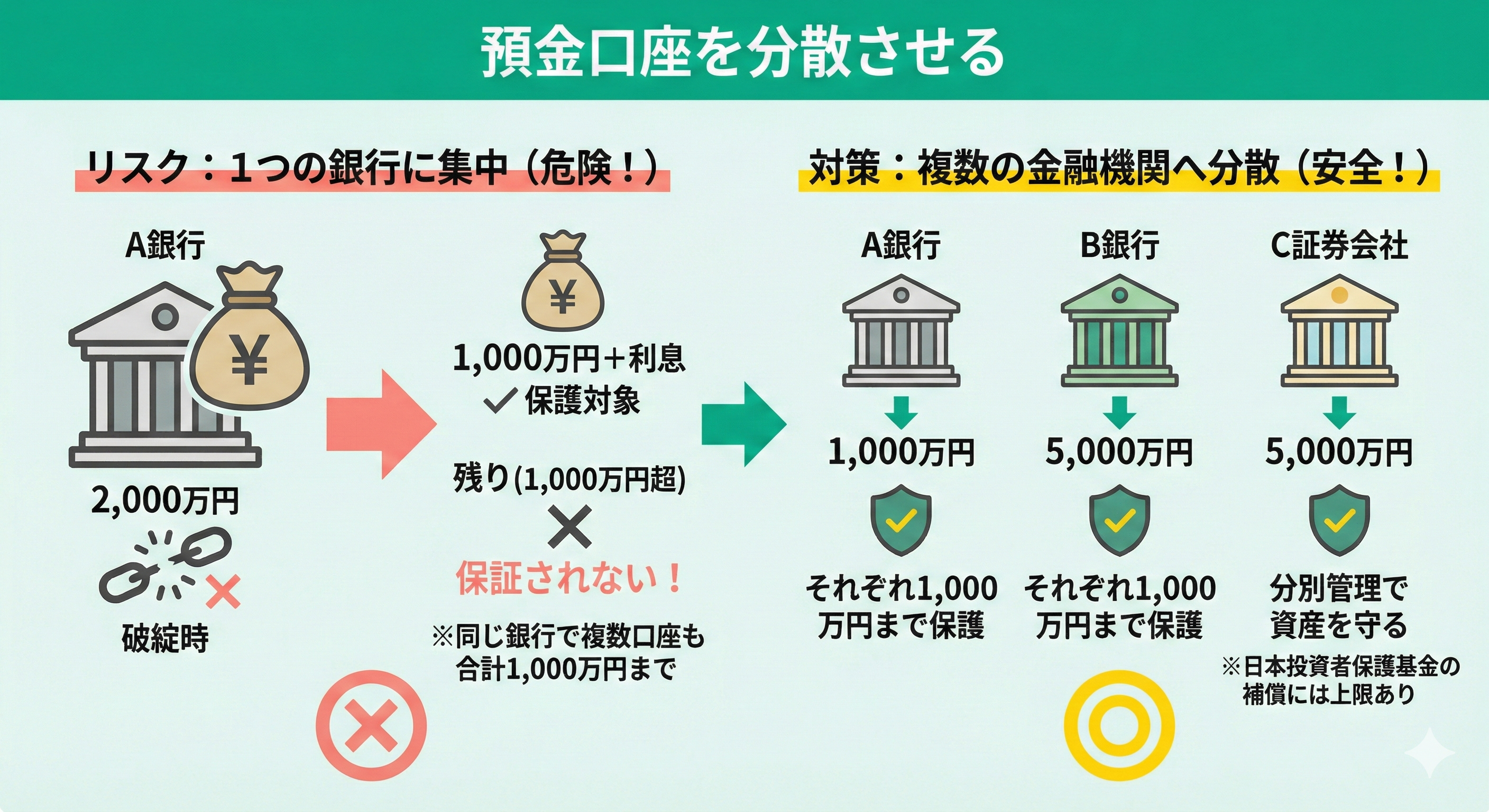

預金口座を分散させる

まず、預金口座を複数の金融機関にわけることが重要です。

銀行が破綻した場合、預金保護の対象は1,000万円とその利息までだからです。

1,000万円を超えた預金は保証されないため、分散管理が必要になります。

安全に資産を管理するために、適切な預け方を考えましょう。

なお、同じ金融機関内で複数の口座を開設しても合計1,000万円までしか保護されないので、注意しましょう。 資産を確実に守るためには、異なる金融機関に分けて預けることが大切です。

また、証券会社の口座に資産を預けることも有効な対策です。

証券会社は分別管理が義務付けられており、万が一破綻しても預けた資金は守られます。

※日本投資者保護基金の補償には上限あり

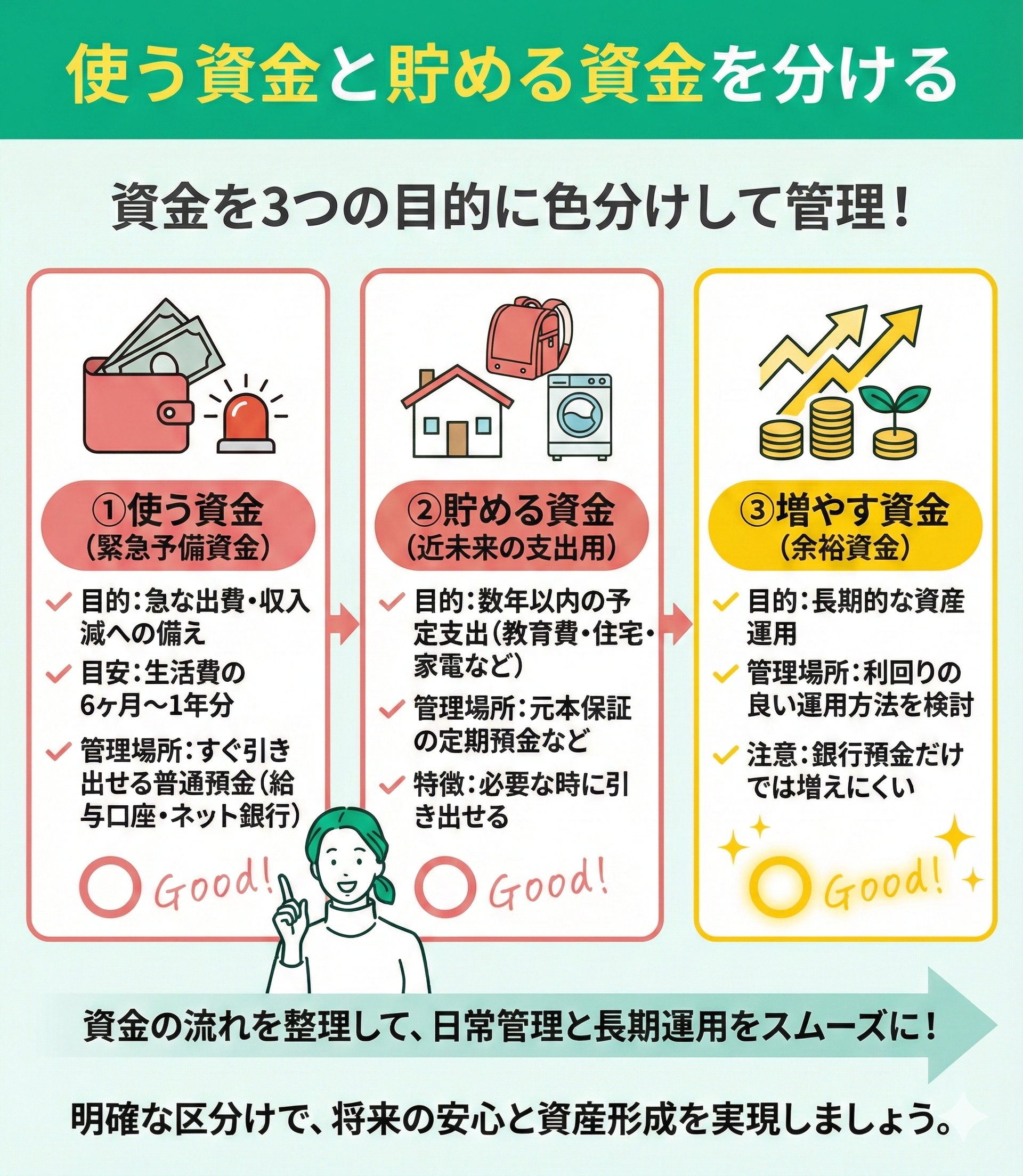

使う資金と貯める資金を分ける

使う資金と貯める資金を、明確に分けましょう。

これにより、日常の支出管理と長期的な資産運用がしやすくなります。

まず、急な出費や収入の減少に備え、最低6ヵ月〜1年分の生活費を確保しておきましょう。

すぐに引き出せるよう、給与口座やネット銀行の普通預金を活用すると便利です。

次に、数年以内に使う予定がある教育費・住宅購入資金・家電の買い替え費用などを別に管理します。

預け先は、定期預金など、元本割れせず、必要なときに引き出せる方法を選びましょう。

最後に残った余裕資金は、資産運用に回すのが理想です。

ただ銀行に預けるだけでは増えにくいため、利回りのよい運用方法を検討することが重要です。

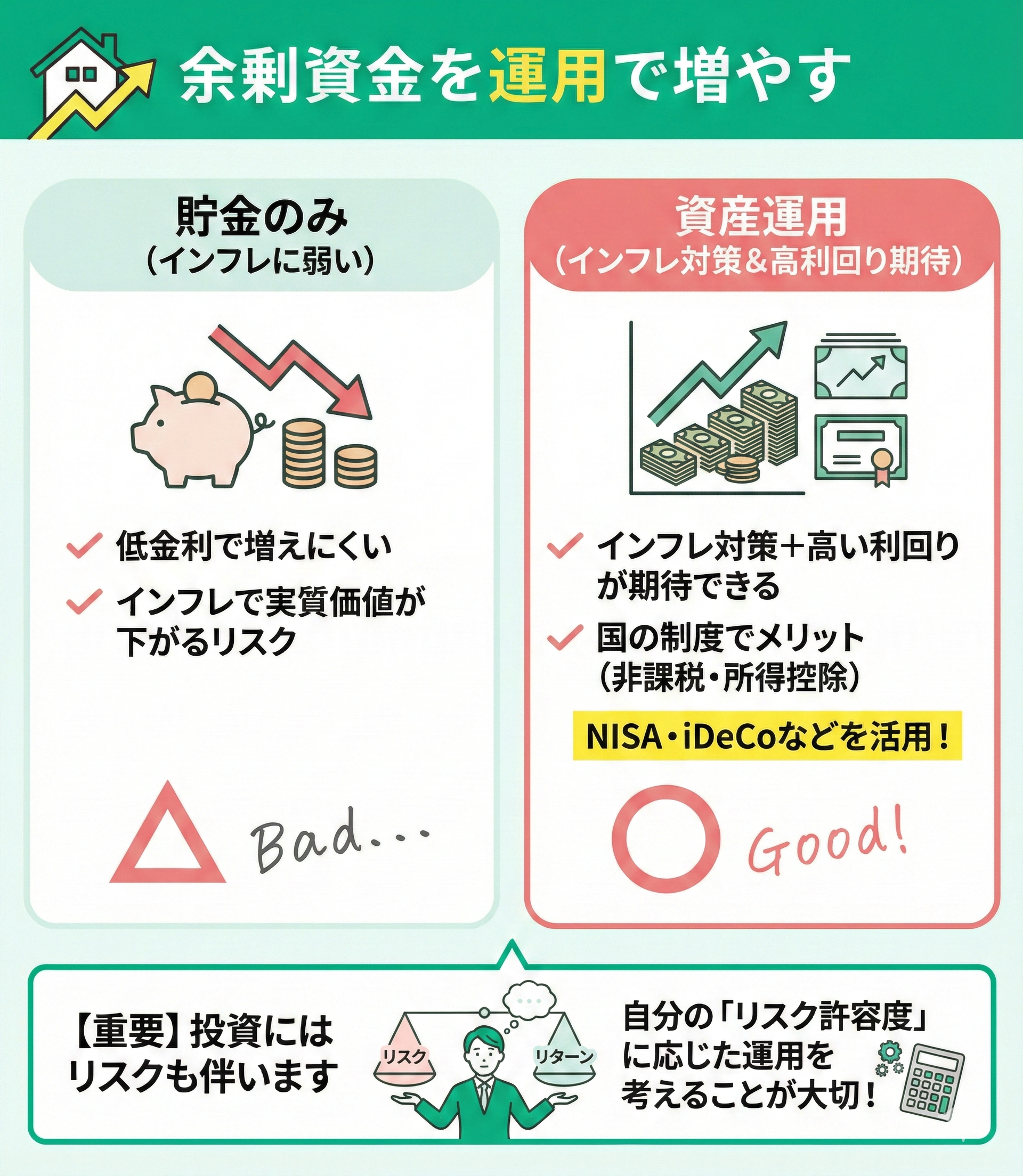

余剰資金を運用で増やす

余剰資金は、貯金以外の資産運用で増やすことをおすすめします。

投資などを活用することで、インフレ対策と、貯金より高い利回りが期待できるからです。

また、国の制度には、投資の運用益が非課税になったり、所得控除のメリットを受けられたりするものもあります。

ただし、投資にはリスクもともなうため、リスク許容度に応じた運用を考えることが大切になります。

いろんな対策をする必要があるのはわかったけど、一人で全部やるのは大変そう…

あと、余剰資金を運用するっていうけど、私の場合は余剰資金はいくらになるのか判断できず正解がわからないため不安です。

そうですね。

でも、そのままにしておくことはもったいないということはご理解いただけましたでしょうか?

はい。

せっかくなら資産は運用したいです。

でも、どの程度の金額を分散し、使う資金と貯める資金をわけるといってもいくらなのか具体的にわかりません。

私にとっていい方法があれば知りたいですし、最適な対策があるのでしょうか?

ポイントは、資産管理をきちんとおこなった上で、事前に計画してから運用を実行するのが重要な点です。

その際は、お金の専門家(FP)に相談することで、 家計の状況に合わせ将来を見据えて

運用することが可能で、自分一人では考えるのが難しい問題を納得いくまで解決してくれるためおすすめです。

そこで「相談満足度が98.6%」で、安心して家計管理のプロに無料相談できるマネーキャリアが多くの方に利用されています。

貯金1,000万円を有効活用するため資産運用4選

貯金1,000万円を有効活用するための、おすすめの資産運用方法は以下4つです。

- NISA

- 個人向け国債

- 貯蓄型保険

- iDeCo(個人型確定拠出年金)

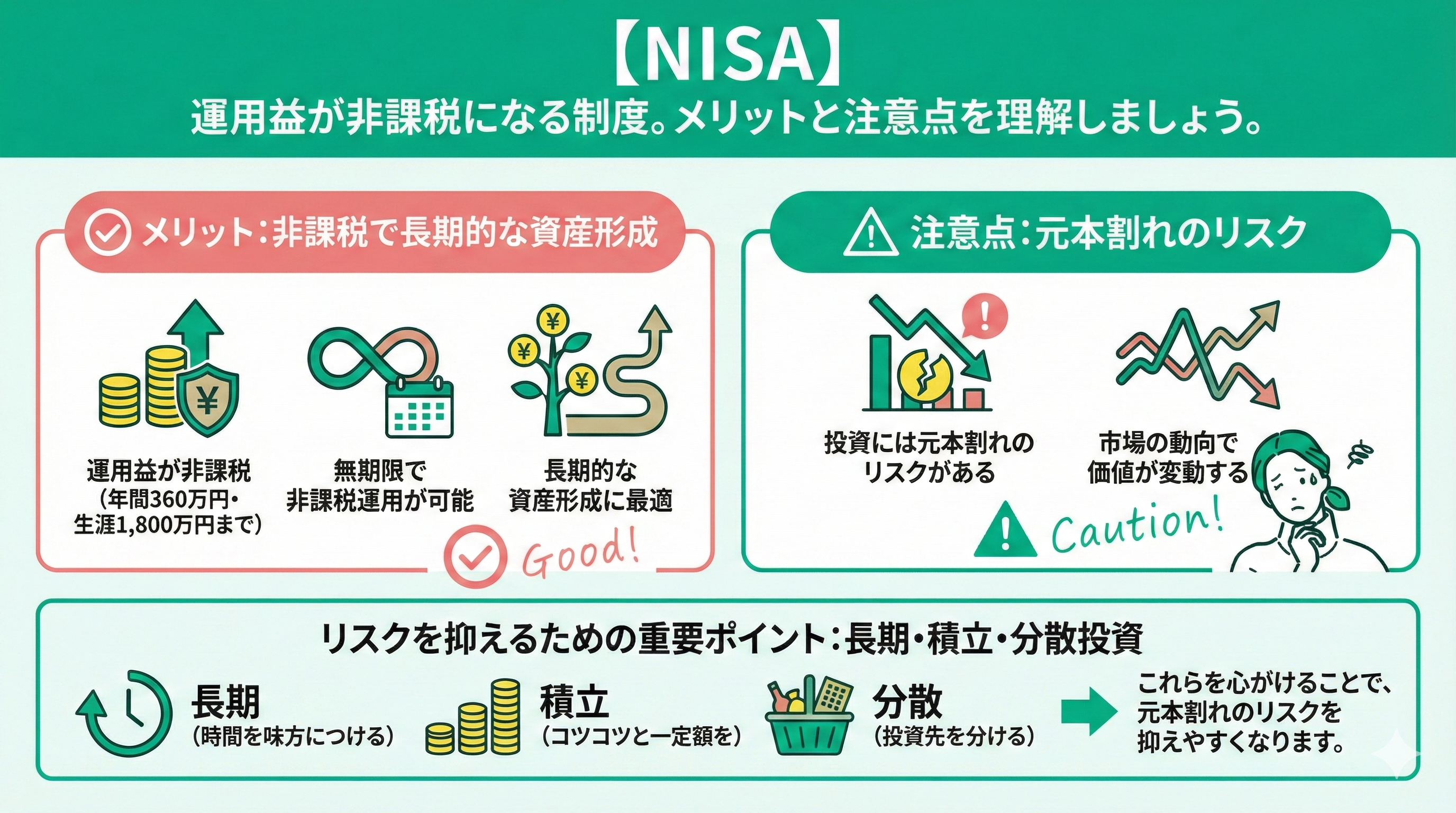

NISA

NISAは、年間360万円・生涯1,800万円までの投資に対する運用益が、無期限で非課税になる制度です。

税負担を抑えながら、無期限で資産運用ができるため、長期的な資産形成に向いています。

注意点は、投資には元本割れのリスクがあることです。

投資した金融商品は、市場の動向によって価値が変動します。

元本割れのリスクをできるだけ抑えるためには、長期・積立・分散投資を心がけることが重要です。

NISAを活用した投資をすれば、貯金だけよりも効率よく、資産の増加が期待できます。

少額から始めて、計画的に資産を増やす検討をするとよいでしょう。

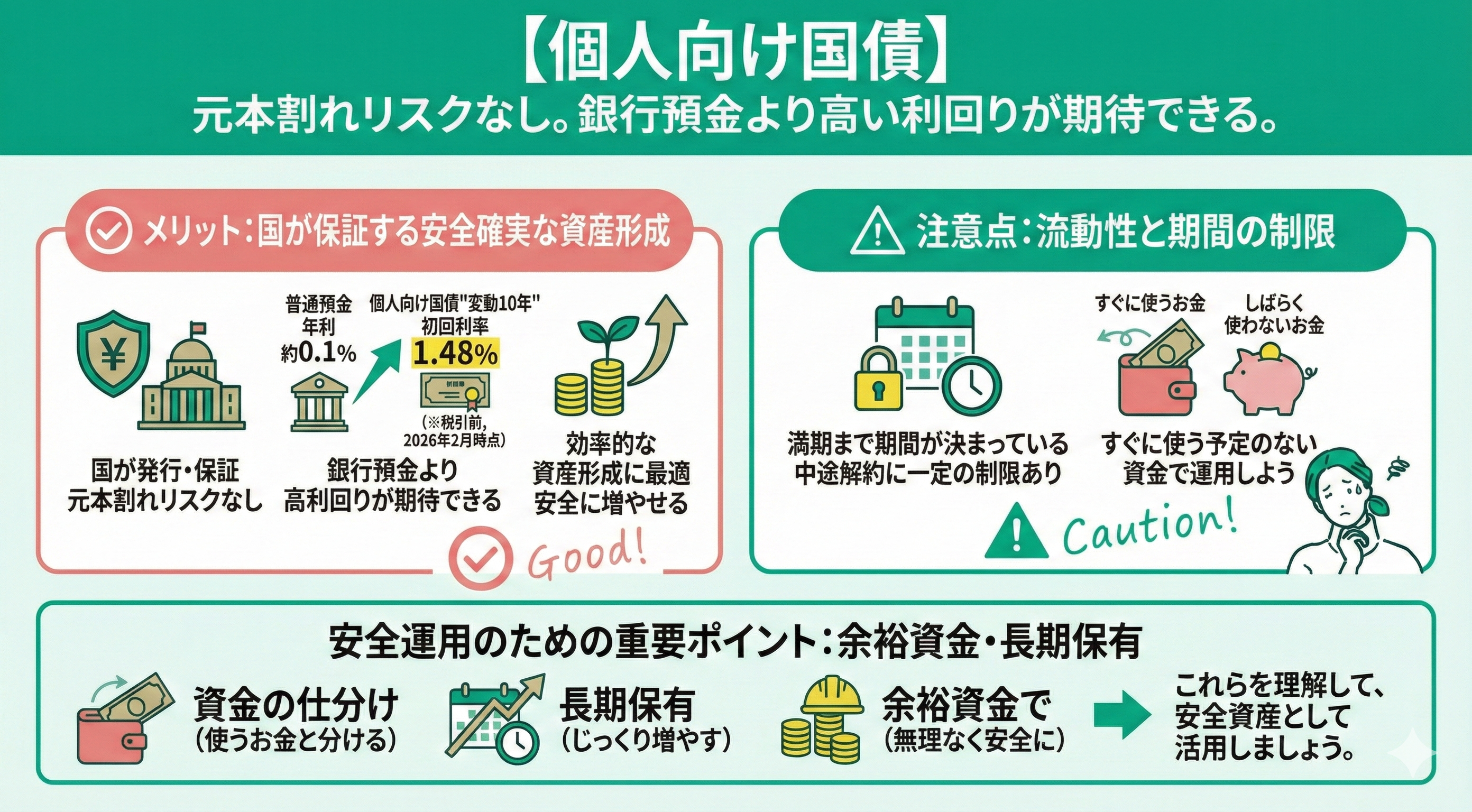

個人向け国債

個人向け国債は、元本割れのリスクなく、銀行預金よりも高い利回りが期待できる金融商品です。

銀行の普通預金に預けた場合の年利は0.1%程度ですが、個人向け国債"変動10年"の初回適用利率は1.48%(※税引前)です。(2026年2月時点)

そのため、個人向け国債のほうが効率的に資産形成できるといえます。

資産を安全に運用しながら、少しでも増やしたい場合、個人向け国債は有力な選択肢の一つです。

個人向け国債は、国が発行し、元本や利息の支払いを保証している点が魅力です。

ただし、満期までの期間が決まっており、中途解約には一定の制限がある点には注意が必要です。

すぐに使う予定のない資金で運用しましょう。

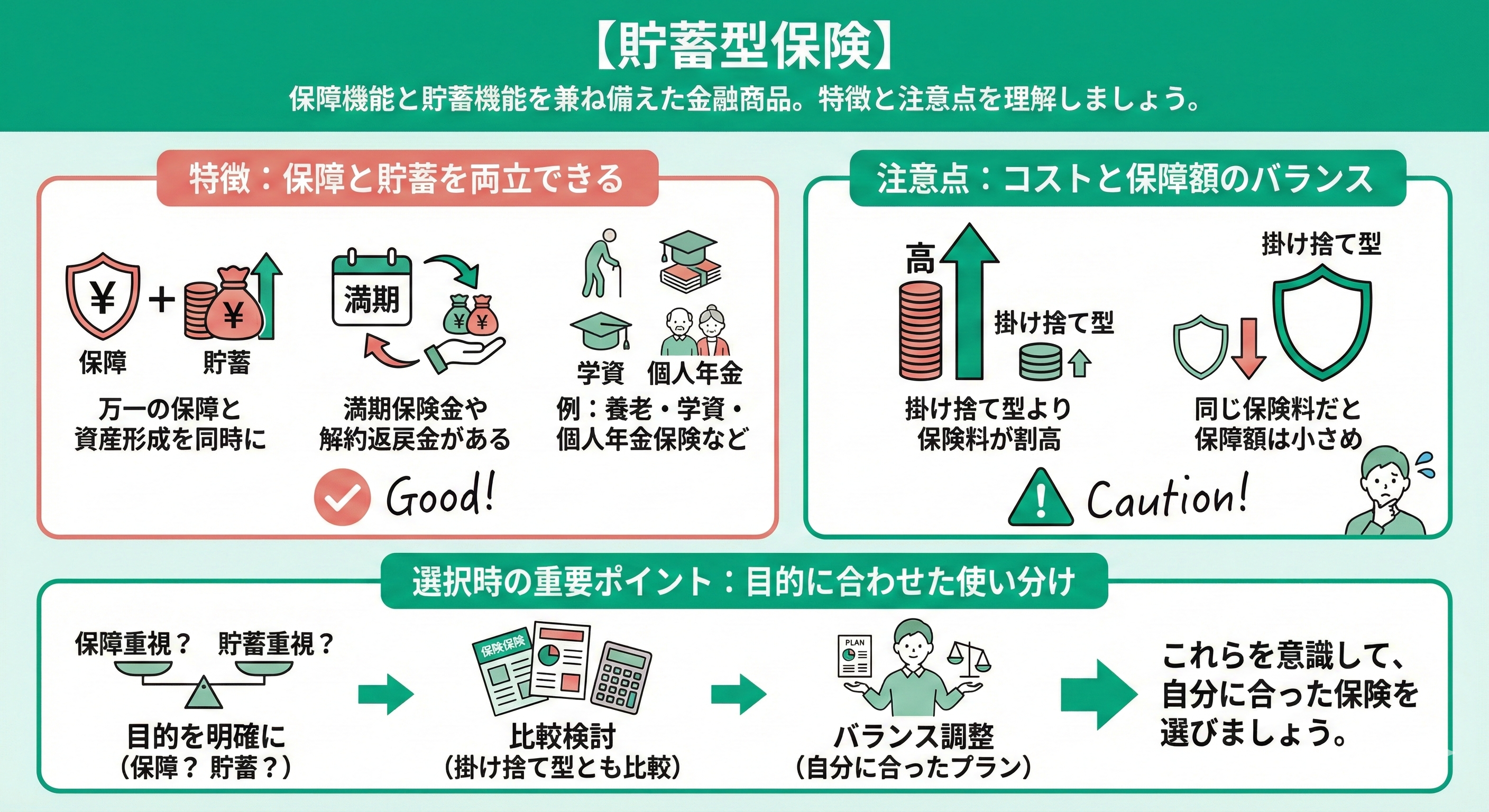

貯蓄型保険

貯蓄型保険は、保障機能と貯蓄機能を兼ね備えた金融商品です。

代表的な商品としては、養老保険・学資保険・個人年金保険などがあげられます。

万一の際の保障を得ながら、満期保険金や解約返戻金を受け取れる点が特徴です。

貯蓄と保障を同時に得たい場合、貯蓄型保険は有力な選択肢の一つです。

貯蓄型保険の注意点は、掛け捨て型保険に比べると保険料が割高になることです。

また、掛け捨て型の定期保険など、一定期間の死亡保障のみを重視した保険と比べると、同じ保険料でも保障額は比較的小さくなっています。

そのため、万一の保障を優先するか、資産形成を重視するかを考えたうえで選ぶことが大切です。

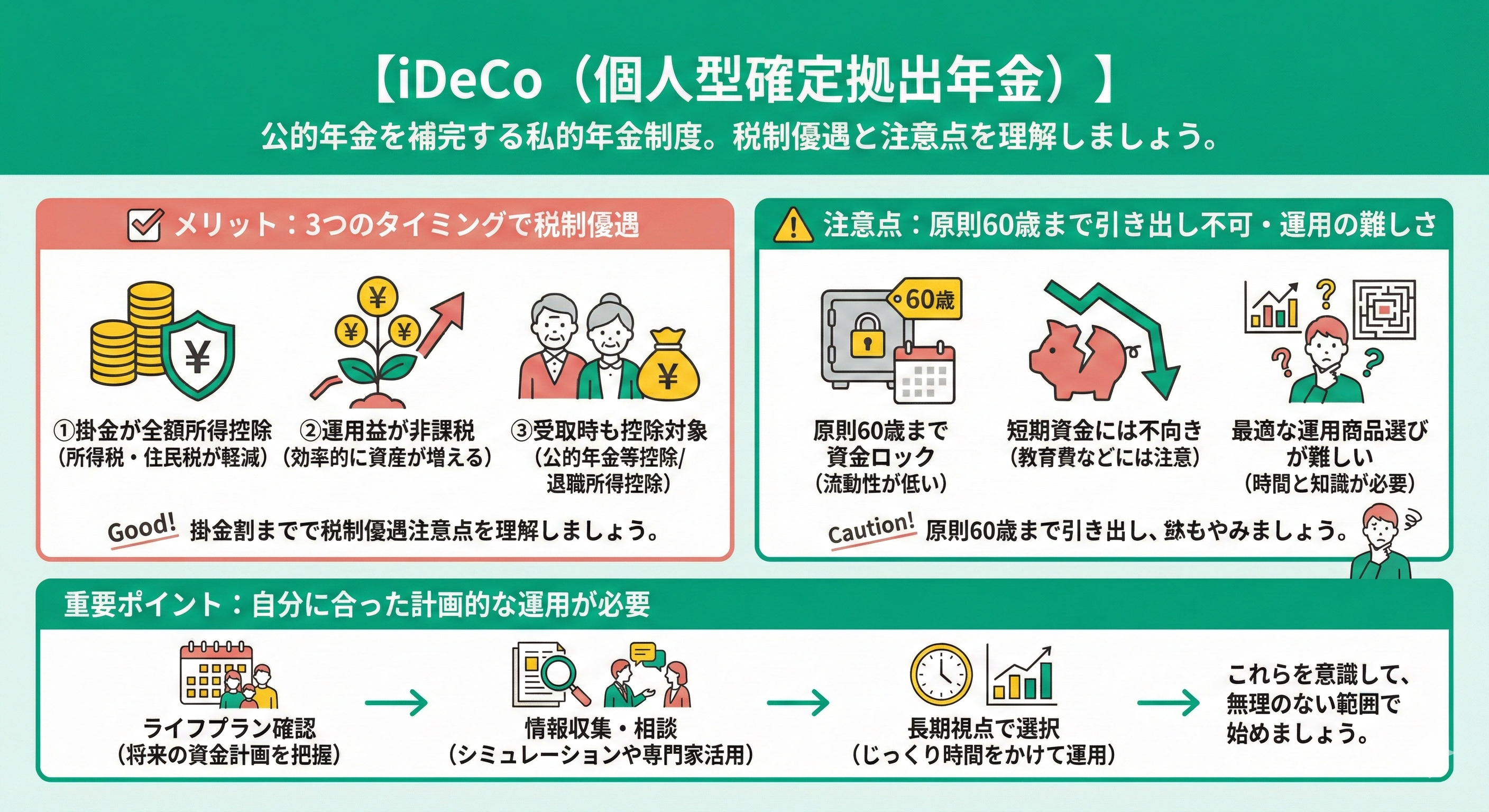

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、公的年金を補完するための、私的年金制度の一つです。

将来の年金を自分で準備しながら、税制優遇を受けられる特徴があります。

掛金の拠出・運用・受取時にそれぞれ非課税メリットがあるので、長期的な資産形成に適しています。

注意点は、原則60歳まで資金を引き出せないことです。

短期間で使う予定の資金を投入しないようにしましょう。

貯金1,000万円を有効活用する方法は4つもあるんですね!

でもすべてがメリットだけではないですよね…

デメリットを含めて自分に合った方法を事前に知っておくことが重要なんですね。

そうですね。

貯金1,000万円を有効活用する方法は、メリットとデメリットがあります。

正しい情報をもとに、適切に判断して、安心して運用していくことが必要です。

でも、実際に運用して資産を活用したくても、「子どもが教育費がかかる時期などには満期を迎えたい」「老後の資金にしたい」など、私自身に当てはめて適切な運用方法を見極めるのは調べたりする時間もなく大変難しいです。

普段は仕事をしているし、ある程度の時間や場所を気にせずに相談できるところがあればいいのですが...

ご自身の条件に当てはまるかどうかは、いくつかのポイントを押さえる必要があります。

ただし、個人でシミュレーションをしたり、運用方法を調べるのは難しく、自身に合わせるのは至難の業です。

そこで、おすすめのマネーキャリアへの無料FP相談は、「相談実績100,000件」で相談件数が多いため安心して利用ができ、資産運用しながら家計管理が可能です。

オーダーメイドでそれぞれの悩みにお答えし、世帯年収全体を踏まえた家計の見直しや節税対策のアドバイスをオンラインで気軽に受けられるので、忙しい方に人気があります。

貯金1,000万円に関するよくある質問

貯金額1,000万円に関して、よくある質問は以下3つです。

- 貯金が1,000万円を超えると税金がかかりますか?

- 貯金1,000万円はすごいですか?

- 貯金1,000万円を超えている人の割合は?

貯金が1,000万円を超えると税金がかかりますか?

1,000万円を超えただけでは税金はかかりません。

しかし、利息には税金がかかるので、注意が必要です。

具体的には、利息の20.315%が源泉徴収されるため、実際に受け取れる利息は額面よりも少なくなります。

一方で、NISAやiDeCoを活用して投資をすれば、運用益に税金はかかりません。

NISAやiDeCoの制度を活用すると、節税効果で、貯金より効率よく資産形成ができるといえます。

貯金を増やすだけでなく、税金を意識した資産運用を考えることが重要です。

貯金1,000万円はすごいですか?

「すごい」の感じ方は人それぞれですが、統計的に見るとすごいといえます。

貯金1,000万円以上を持つ人は、少数派(※)だからです。

例えば、20代で1,000万円を貯められる人は約2.2%で、約45.5人に1人の割合です。

30代では15.6%となり、6.4人に1人程度です。

40代・50代になっても、7割以上の人が1,000万円に到達できていません。

このように、貯金1,000万円は一般的に高い水準です。

貯金1,000万円は、統計的に見てすごいといえます。

しかし、それだけで将来の安心が確保できるわけではありません。

投資や資産運用の知識を身につけ、計画的に増やすことが重要になります。

貯金1,000万円を超えている人の割合は?

貯金1,000万円以上を持つ世帯の割合は、全年代でみると約3割、正確には28%です。

| 貯金1,000万円以上の 世帯の割合 | 貯金額の平均 | 貯金額の中央値 | |

|---|---|---|---|

| 全体 | 28.0% | 1,184万円 | 230万円 |

| 20歳代 | 2.2% | 151万円 | 10万円 |

| 30歳代 | 15.6% | 599万円 | 130万円 |

| 40歳代 | 21.4% | 811万円 | 180万円 |

| 50歳代 | 27.9% | 1,212万円 | 300万円 |

| 60歳代 | 40.1% | 1,862万円 | 700万円 |

| 70歳代 | 42.3% | 1,683万円 | 700万円 |

※参照:家計の金融行動に関する世論調査[総世帯]令和5年調査結果|金融広報中央委員会

世帯主の年齢が上がるほど、貯金1,000万円以上を持つ割合が増えることがわかります。

特に、50代を超えると貯金の平均額が1,000万円を超えています。

対して、20代〜30代の若い世代では、貯金1,000万円以上を持つ世帯は少数派です。

具体的には、20代では2.2%・30代でも15.6%にとどまっており、多くの人が1,000万円には達していません。

また、50代の貯金の平均は1,212万円ですが、中央値は300万円と大きな差があります。

これは、一部の高資産層が平均値を引き上げているためで、実際にはほとんどの人が1,000万円に届いていないことを示しています。

年収が上がるほど、貯金1,000万円以上を持つ世帯の割合も増加します。

特に、年収750万円を境に貯金額の増え方に大きな差が出ます。

年収500〜750万円未満の世帯では、貯金1,000万円以上の割合は約3割です。

しかし年収750〜1,000万円未満では約5割に増え、貯蓄の中央値も900万円と、約2倍になっています。

それぞれの疑問についてはよくわかりました。

しかし、税金を意識した資産運用や、投資や資産運用の知識を身につけ、計画的に増やすという新たな課題も生まれました。

やはり総合して、貯金1,000万円を活かすには知識が必要ですね。

そうですね。

今はインターネットなどの情報があふれている中で、自分一人の知識で判断すると、どのような事態がどのタイミングで発生するかわかりません。

資産運用について知識を得たいと思ったら、お金のプロと納得いくまで相談することが重要です。

資産運用は、お金の相談なのでFPに相談するべきでしょうか?

相談窓口もたくさんあり、どこに相談するのか悩みますね。

お金の専門家であるFP相談窓口はたくさんありますが、1回目の相談から有料の相談窓口があったり、2回目から有料になったりなど営業形態は様々です。

そこで、おすすめはマネーキャリアの無料相談です。

マネーキャリアではオンライン相談が何度でも無料なので、不安を解消するまで利用が可能で気軽に相談ができ、料金を気にすることなく資産運用だけでなく、家計の見直しや節税対策のアドバイスが受けられます。

貯金1,000万円の運用に不安がある方におすすめのサービス

貯金が1,000万円を超えると、守りと成長のバランスをどう取るかが重要になります。金額が大きくなるほど判断の影響も増し、自己判断だけで進めるのは不安を感じやすいものです。

家計管理や資産運用は仕組みが複雑で、調べて理解し、実行まで落とし込むには相応の知識と時間が必要です。

だからこそ、早い段階で専門家の視点を取り入れ、長期的な家計と資産の全体像を整理することが、安定した資産形成につながります。

FP相談では、ライフプランに基づき「いつ・いくら必要か」を明確にし、そのための運用や管理方法を一緒に設計します。教育費や老後資金なども数字で確認できるため、将来像が具体的になります。

中でも、無料で何度でも相談できるマネーキャリアは、事前準備が不要で気軽に始められる点が特長です。資産管理の第一歩として、無理なく活用できる相談先といえるでしょう。

貯金1,000万円を超えたら守る・活かす・増やす視点を持とう!【まとめ】

資産運用は「正解」が一つではなく、家計状況や将来設計によって最適解は変わります。だからこそ、経済情勢も踏まえた中長期視点でのアドバイスが欠かせません。

マネーキャリアなら、家計管理から資産運用、節税までオンラインで何度でも無料相談が可能です。累計10万件超の相談実績と高い満足度に基づき、自分に合った具体策を安心して検討できます。