- 結婚式や新婚旅行などを合わせた費用の全国平均を足すと、総額約433万円です。また、結婚資金は男性だけが出すというよりも、夫婦ごとの事情に合わせて柔軟に割合を決めるのが主流になってきています。

内容をまとめると

- 結納・挙式・披露宴・新婚旅行・お土産などにかかった費用の総額は、全国平均額を足すと総額約433万円だが、数十万円の低予算に収める方法もある。

- 結婚資金は男が出すという価値観は薄れつつある。今は二人の状況に合わせて柔軟に配分を決めることが多い。

- 夫婦で揉めずに結婚資金を貯めるには、一度お金のプロであるFPに相談してみるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 結婚資金の総額平均はいくら?

- 【項目別】挙式・披露宴・婚約・新生活にかかる費用の内訳一覧

- 総額からご祝儀・援助金を引いた「実質負担額」の計算式

- 【マネーキャリア独自分析】2026年、物価高騰が結婚費用に与える影響

- 【男女の負担割合】「男が出すべき」はもう古い?揉めないための3つの新常識

- 結婚資金の負担はいくら?今のトレンド

- 貯金額・年収差をどう埋める?カップル別・負担パターンのシミュレーション

- 【結婚式なし・最低限】予算10万円〜でも叶う「ナシ婚」のリアルな所要資金はいくら?

- フォトウェディングや食事会のみの場合のコスト相場

- 式を挙げないからこそ見落としがちな「新生活準備金」と「予備費」

- 予算を削っても満足度を下げないための賢い節約術

- 結婚式で家計を安定させるために知っておくべきポイント

- 「見積もりから100万円アップ」はなぜ起きる?式場のカラクリ

- 結婚資金を貯める前に知っておくべき、住宅ローン・出産費用と優先順位

- あなたの家計で「結婚式にかけていいお金」の限界ラインはいくら?

- いつから、どう貯める?効率的な「結婚貯金」のステップ

- 独身時代の貯金を「出す・出さない」の判断基準

- 共同口座?アプリ管理?プロが勧める見える化貯金術

- 親からの援助を受ける際の「贈与税」対策とマナー

- 結婚資金の不安を安心の結婚生活に変えるために

- 平均値はあくまで目安。二人のライフプランに合った最適解を見つけよう

- お金の悩みはプロに相談。マネーキャリアで始める「後悔しない」結婚準備

- 結婚資金はいくら必要かまとめ

結婚資金の総額平均はいくら?

結婚が決まり、幸せな気持ちが高まる一方で「結局、全部でいくらかかるの?」と不安を感じている人も多いでしょう。

ここでは、まず結婚資金の全体像を次の通り解説していきます。

- 挙式・披露宴・婚約・新生活にかかる費用の内訳一覧

- 総額からご祝儀・援助金を引いた「実質負担額」の計算式

- 物価高騰が結婚費用に与える影響

結婚資金を貯めるための現実的な計画を立てるために、順番にチェックしていきましょう。

結婚にかかるお金は、挙式費用だけでなく婚約や新生活の準備まで多岐にわたりますが、総額の大きさだけで不安になる必要はありません。

「何にいくらかかるか」という内訳を知り、そこから「もらえるお金」を差し引けば、現実的な貯蓄目標が見えてきます。

まずは費用の内訳を把握したうえで、順番に資金計画に落とし込んでいきましょう。

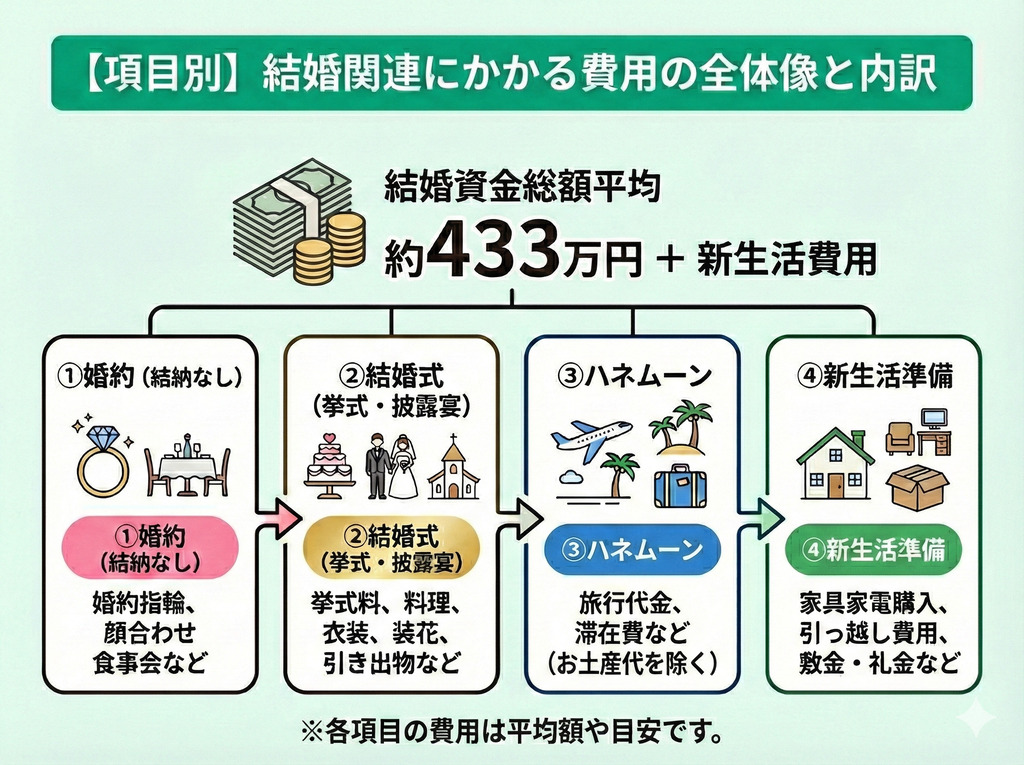

【項目別】挙式・披露宴・婚約・新生活にかかる費用の内訳一覧

婚約(結納なし)・結婚式・ハネムーンにかかる費用の平均額を足すと、総額433万円ほどです。

これに加え、新生活を始める場合は家具家電の購入費や引っ越し代などの費用が必要です。

ここでは、何にどれくらいのお金がかかるのか、次の項目ごとに紹介します。

- 婚約にかかるお金はいくら?

- 結婚式にかかるお金はいくら?

- ハネムーンにかかるお金はいくら?

- 新生活にお金がかかる場合も

- 婚約指輪:39.0万円

- 両家顔合わせ食事会:6.9万円

- 結納にかかる金額(実施する場合):43.9万円

- 料理・飲み物:約1.7万円/人

- ギフト(引き出物など):約6,000円/人

- 新婦の衣装(お色直し等を含む総額):約50.1万円

- 国内旅行:30.8万円

- 海外旅行:90.9万円

- インテリア・家具:24.4万円

- 家電製品:28.8万円

ここまで見てきて「とても払えない……」と青ざめている人もいるかもしれません。

ただ、重要なのは世間の平均に合わせることではなく、自分たちの将来を考えながら納得できる使い道を決めることです。

「結婚式は豪華にしたい」「旅行は贅沢に行きたい」など、結婚費用に関する悩みや希望は、私たちFPにご相談ください。

国内最大級のオンラインFP相談サービスであるマネーキャリアでは、家計改善や資産形成に精通したプロのFPが、オンラインで皆様のお金に関する相談をお受けしています。

結婚に関する希望と現状を把握したうえで、プロの目線からお二人に適した客観的かつ現実的なアドバイスをさせていただきます。

相談は何度でも無料で、聞きたいことがまとまっていなくても大丈夫なので、まずはお気軽にご相談ください。

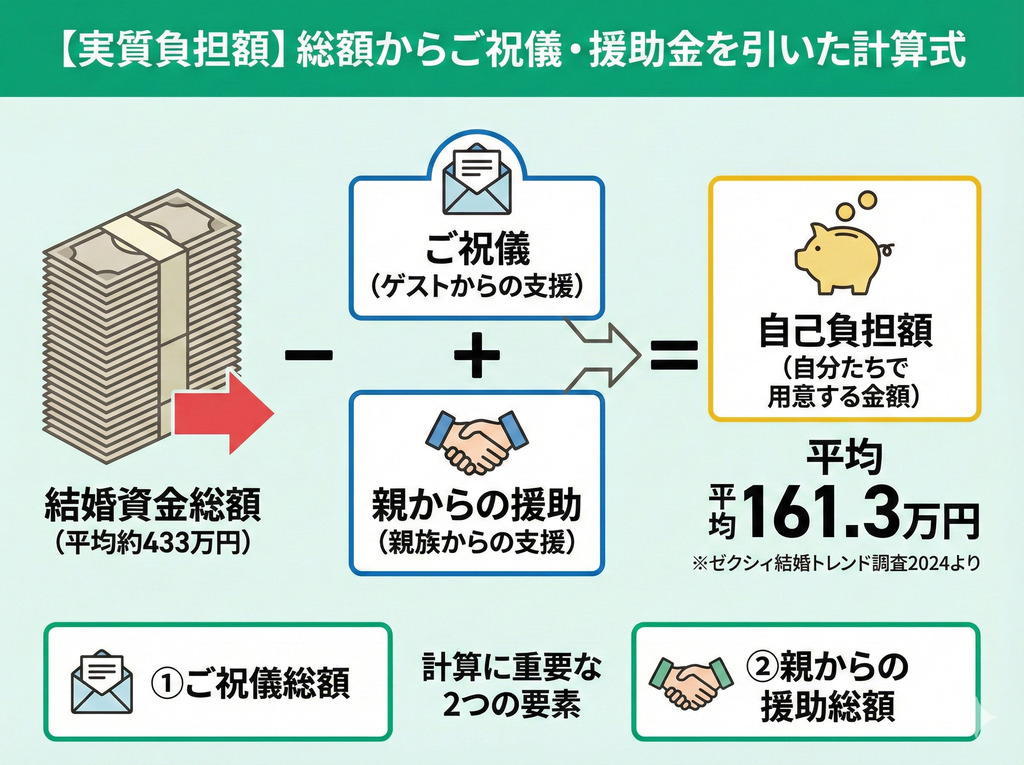

総額からご祝儀・援助金を引いた「実質負担額」の計算式

結婚資金を考えるうえで特に重要なのは、実はこれらの総額ではなく「自分たちでいくら用意すればいいのか」という自己負担額です。

結婚には、ご祝儀や親からの援助などの大きな支援があるケースも多いため、全部自分たちで用意しなければならないというわけでもありません。

自己負担額の計算式は以下の通りです。

自己負担額=結婚資金総額-ご祝儀-親からの援助

「ゼクシィ結婚トレンド調査2024」によると、挙式や披露宴などのカップルの自己負担額は平均で161.3万円です。

参照:リクルートブライダル総研「ゼクシィ結婚トレンド調査2024」

ご祝儀総額

- 友人・同僚:3万円

- 上司・恩師:3~5万円

- 親族:5~10万円

親からの援助総額

「自分たちの場合、結婚資金がリアルにいくら足りない?」「今の貯金ペースで結婚式に間に合う?」 これらを正確に把握するには、お二人の収支状況に合わせた個別のシミュレーションが不可欠です。

マネーキャリアの無料FP相談なら、結婚資金の算出から式後の新生活予算までトータルでシミュレーションできます。

相談は何度でも無料なので、まずは一度プロの知見を借りてみるのがおすすめです。

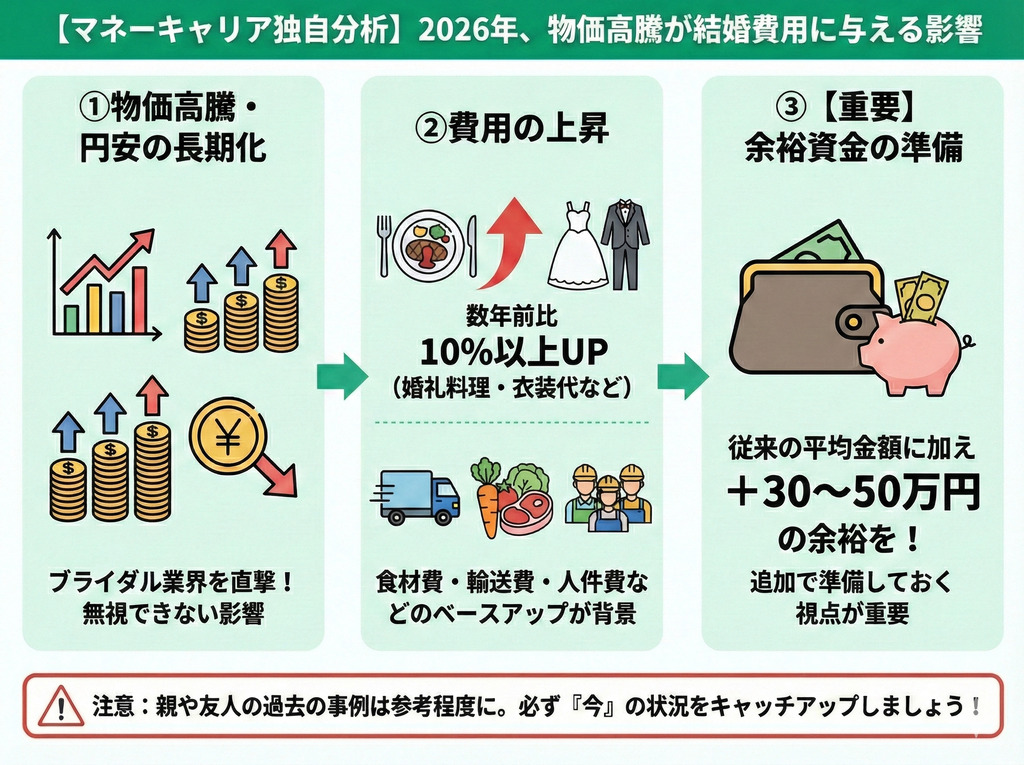

【マネーキャリア独自分析】2026年、物価高騰が結婚費用に与える影響

2026年現在、物価高騰が結婚資金に与える影響として、婚礼料理や衣装代は数年前と比べて10%以上も上がっています。

これに加えて、食材費や輸送費、人件費などもベースの金額が上がっており、これまで紹介してきた平均の金額よりも30~50万円ほどは追加で余裕を持っておくと安心です。

親や友人などの結婚式にかかった費用などは参考程度にとどめ、必ず今の状況をキャッチアップするようにしましょう。

私たちFPがライフプランを作る際も、この物価上昇は無視できない要素になっています。

結婚式費用だけでなく、その後の新生活にかかる家具家電や食費も上がっているため、予算ギリギリで計画を立ててしまうと、ちょっとした物価変動で赤字になってしまうリスクも。

だからこそ、見積もりには予備費として総額の10〜15%程度を上乗せしておくのが賢明です。

物価高騰の影響を踏まえたライフプランについては、ぜひマネーキャリアが誇るトップクラスのFPにご相談ください。

【男女の負担割合】「男が出すべき」はもう古い?揉めないための3つの新常識

夫婦で互いに気持ちよく結婚生活をスタートさせるために、資金分担で揉めないためのルールについて、次の流れでみていきましょう。

- 結婚資金の負担はいくら?今のトレンド

- 貯金額・年収差をどう埋める?カップル別・負担パターンのシミュレーション

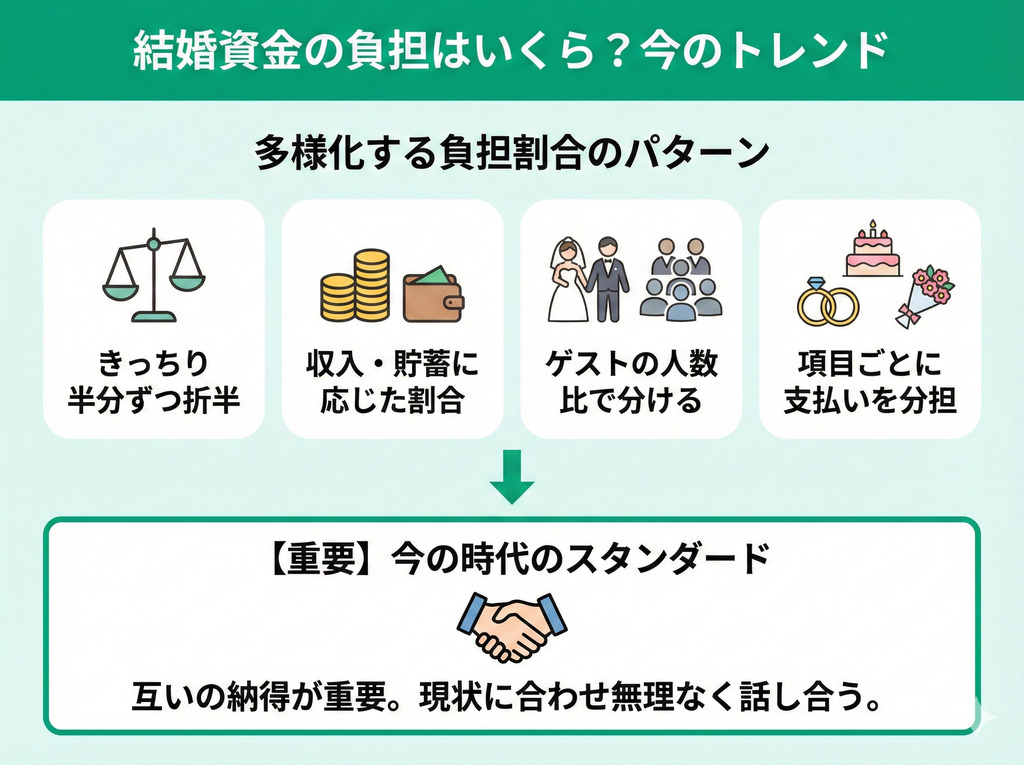

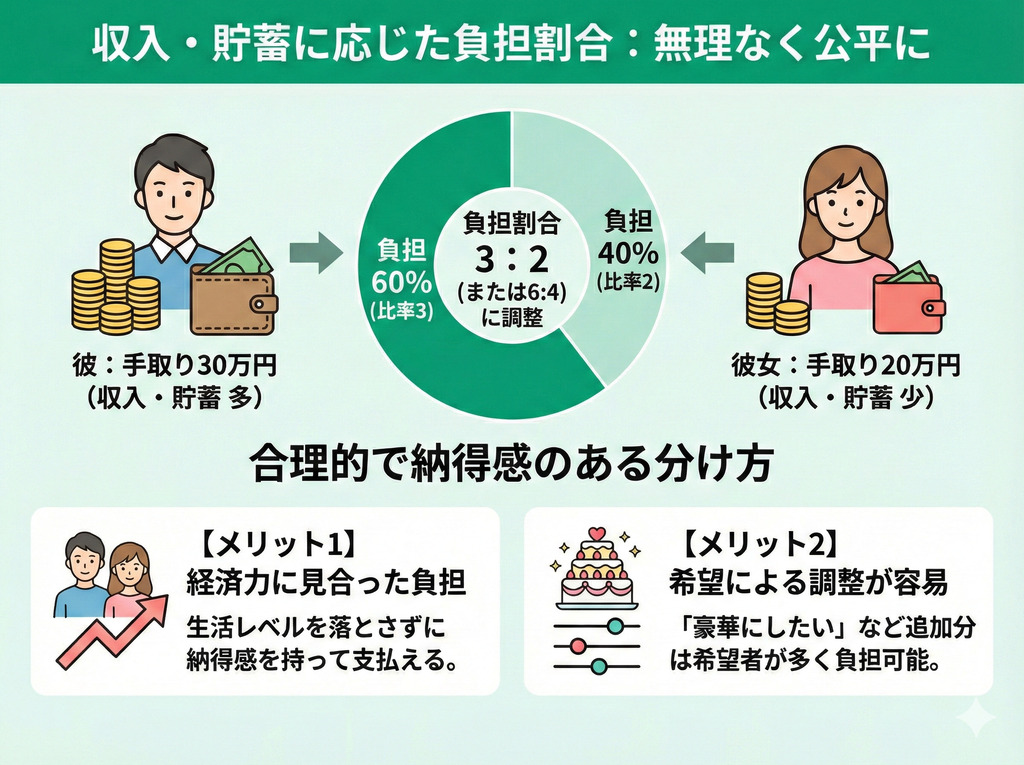

結婚資金の負担はいくら?今のトレンド

結婚資金の負担割合については、働き方の変化とともに決め方が多様化しています。

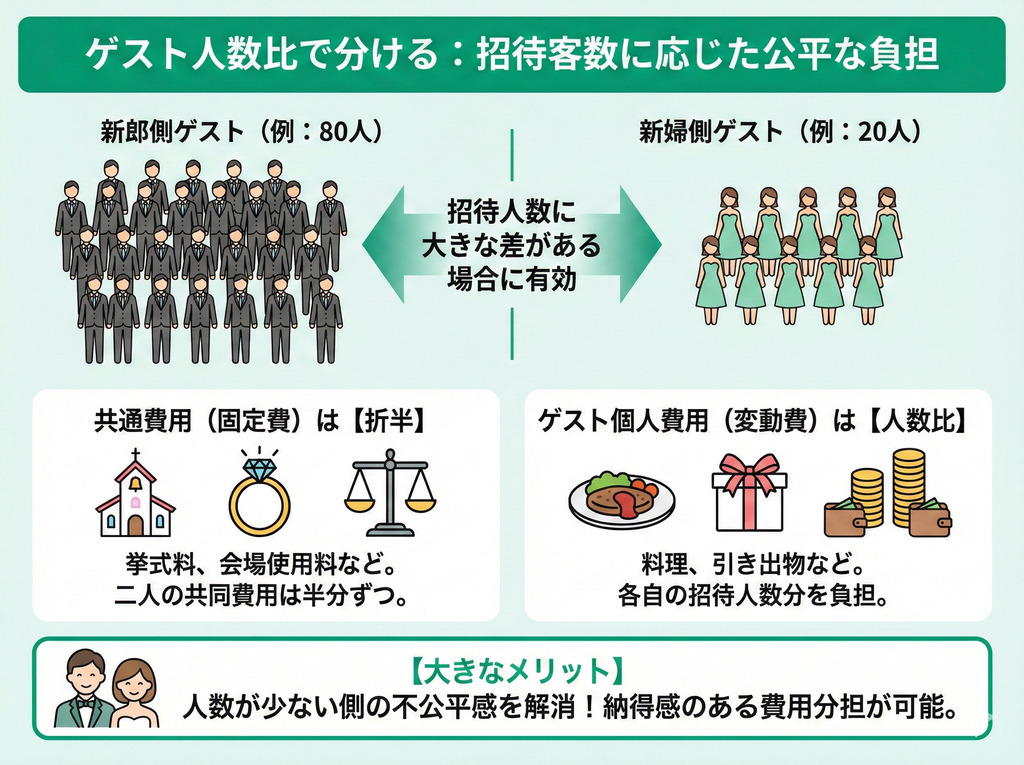

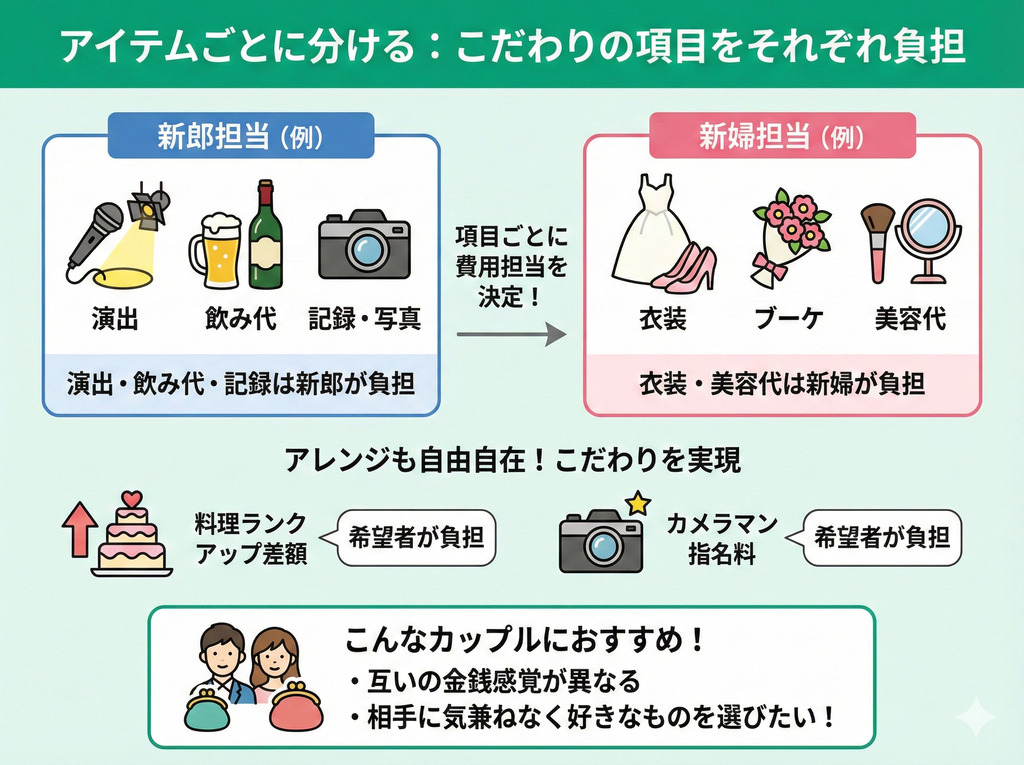

現在は、二人の状況に合わせて次のようなパターンにするカップルも多くなっています。

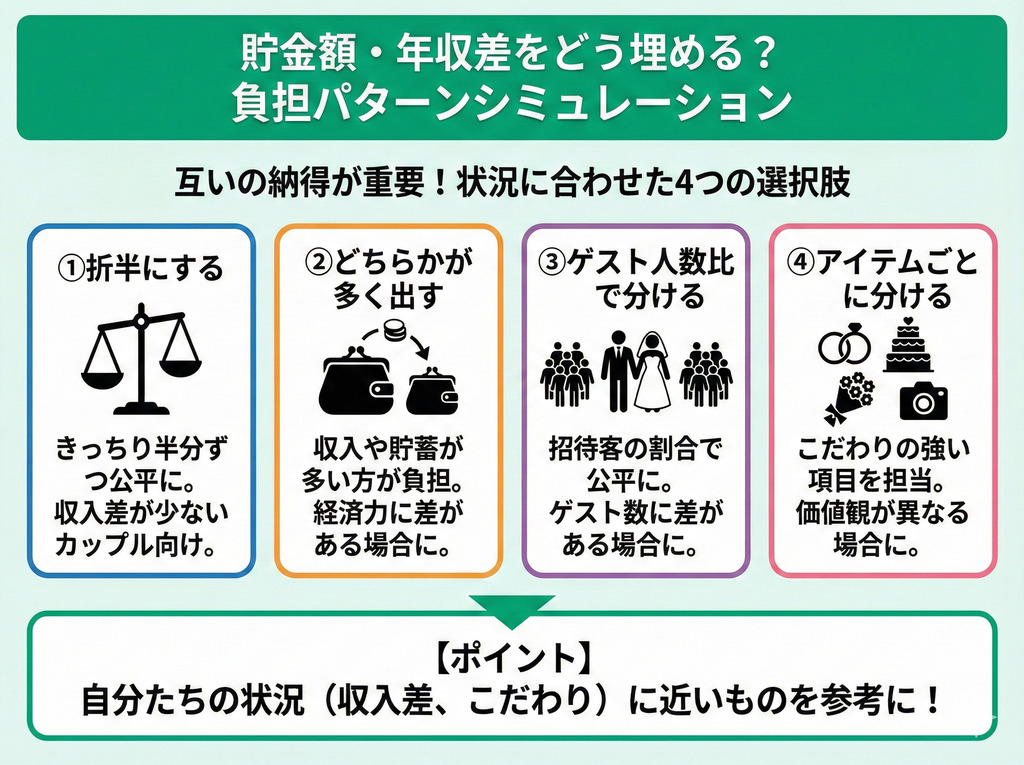

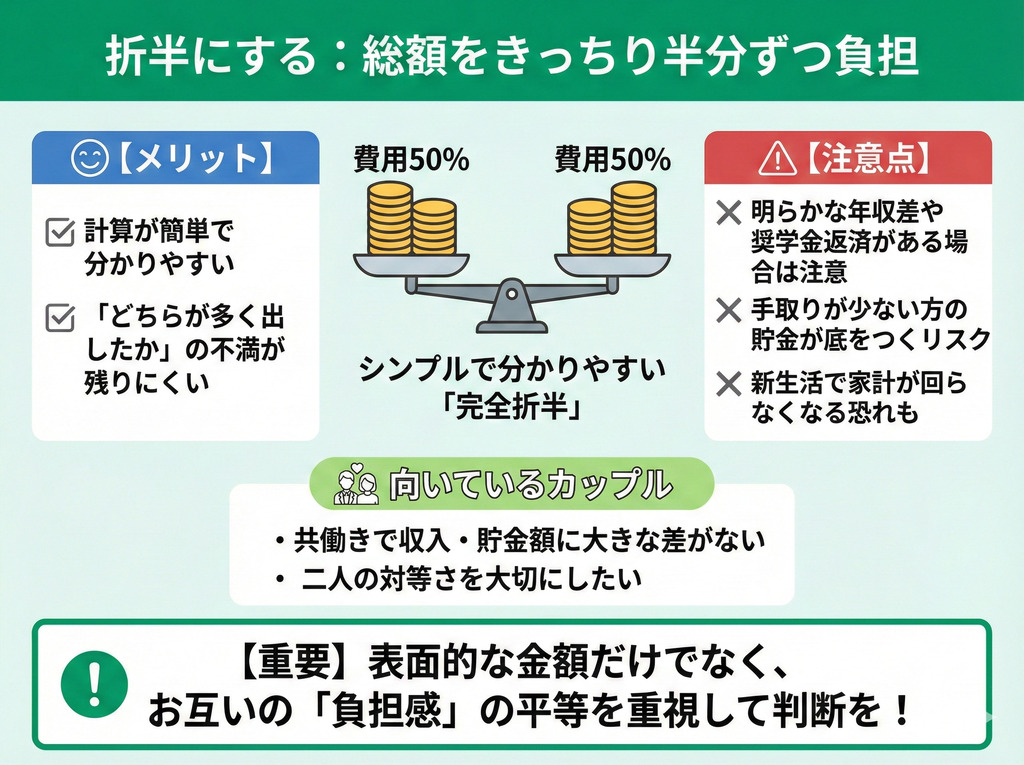

- きっちり半分ずつ折半する

- 収入や貯蓄に応じた割合で分ける

- ゲストの人数比で分ける

- アイテムや項目ごとに支払いを分担する

詳細に決めずとも、予算の上限や負担割合などをざっくり決めておくとスムーズでしょう。

貯金額・年収差をどう埋める?カップル別・負担パターンのシミュレーション

もし二人だけで決めるのが難しいなら、一度FPという第三者に相談してみるのがおすすめです。

マネーキャリアの無料FP相談なら、結婚式の費用分担のアドバイスだけでなく「どれくらいまでなら問題なく出せるか」といった家計に即した支出額の算出も可能です。

互いに不満を抱えず晴れやかな気持ちで結婚生活をスタートさせるために、まずはプロの客観的な意見を活用してみてください。

【結婚式なし・最低限】予算10万円〜でも叶う「ナシ婚」のリアルな所要資金はいくら?

「盛大な挙式はしたくない」「貯金がないから式は諦める」というカップルに選ばれているのが、いわゆる「ナシ婚」です。

結婚式のスタイルを選ばない『ナシ婚』という選択肢は、前向きな選択肢の一つとして広まっています。予算が少なくても、工夫次第で希望を叶えられるかもしれません。

ここでは、ナシ婚の所要資金について、次の内容を解説します。

- フォトウェディングや食事会のみの場合のコスト相場

- 式を挙げないからこそ見落としがちな「新生活準備金」と「予備費」

- 予算を削っても満足度を下げないための賢い節約術

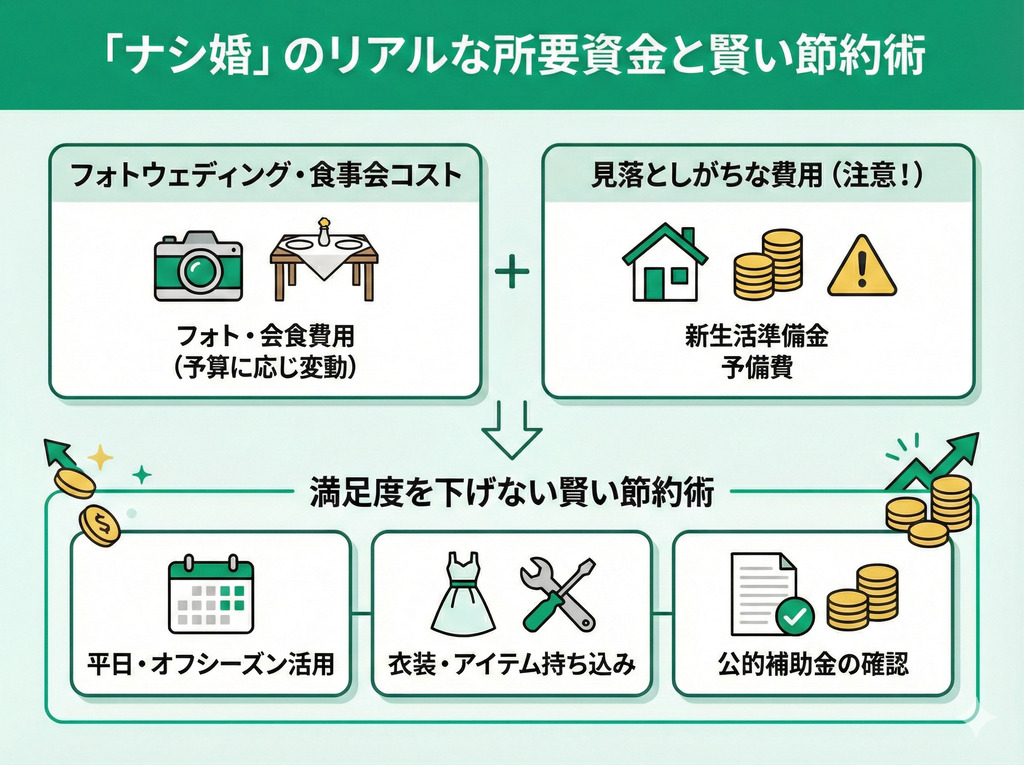

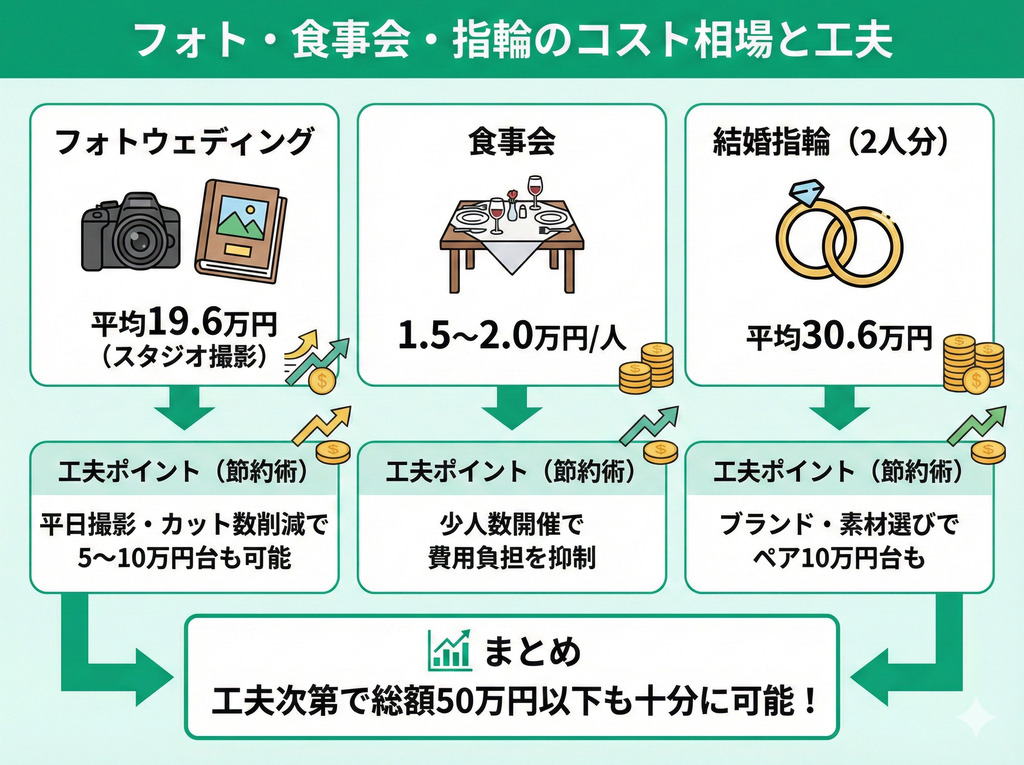

フォトウェディングや食事会のみの場合のコスト相場

挙式や披露宴はしないという選択をしても、入籍の記念として写真や指輪、食事会だけは実施するというカップルも多いです。

これらだけを実施する場合、工夫次第では総額50万円以下に抑えることも可能です。

▼ナシ婚における主要項目の費用感

- フォトウェディング:平均19.6万円(スタジオ撮影)

- 食事会:1.5~2.0万円/人

- 結婚指輪:平均30.6万円(2人分)

フォトウェディングや食事会も、衣装のランクアップや撮影データの追加、料理のグレードなどで、当初の見積もりから金額が数万~十数万円単位で費用が膨らむことがあります。

そのため、契約前に「何ができて何がオプションなのか」を細かく確認しましょう。

総額〇〇万円までと二人の間で絶対的な上限を決めておくと、あとから予算が膨らんだときの調整の目安になります。

式を挙げないからこそ見落としがちな「新生活準備金」と「予備費」

特に、式を挙げないからこそ見落としがちなのが、新生活準備金と予備費です。式を挙げない場合でも、まとまった現金は手元に残しておきましょう。

新居の敷金や礼金、引っ越し代に加えて、家具家電を買いそろえるためには約50~80万円ほどの費用が必要です。

式を挙げない場合でも、親族や友人から結婚祝いをもらうこともあり、もらった金額の3分の1~半額相当のお返しをするのが一般的です。予備費としては、内祝い分を残しておきましょう。

総額50万円のお祝いをもらったとしたら、25万円は内祝い費用として押さえておきましょう。

ナシ婚でまとまった金額が浮いたのであれば、新生活準備金や予備費として持っておくのとあわせて、将来のために運用するのもおすすめです。

これからの長い結婚生活において、子どもの大学進学の際などまとまったお金が必要となることは少なくありません。

直近の支出に備えて現金を蓄えておくのも重要ですが、将来を考えて長期投資に回すのも賢い選択といえます。

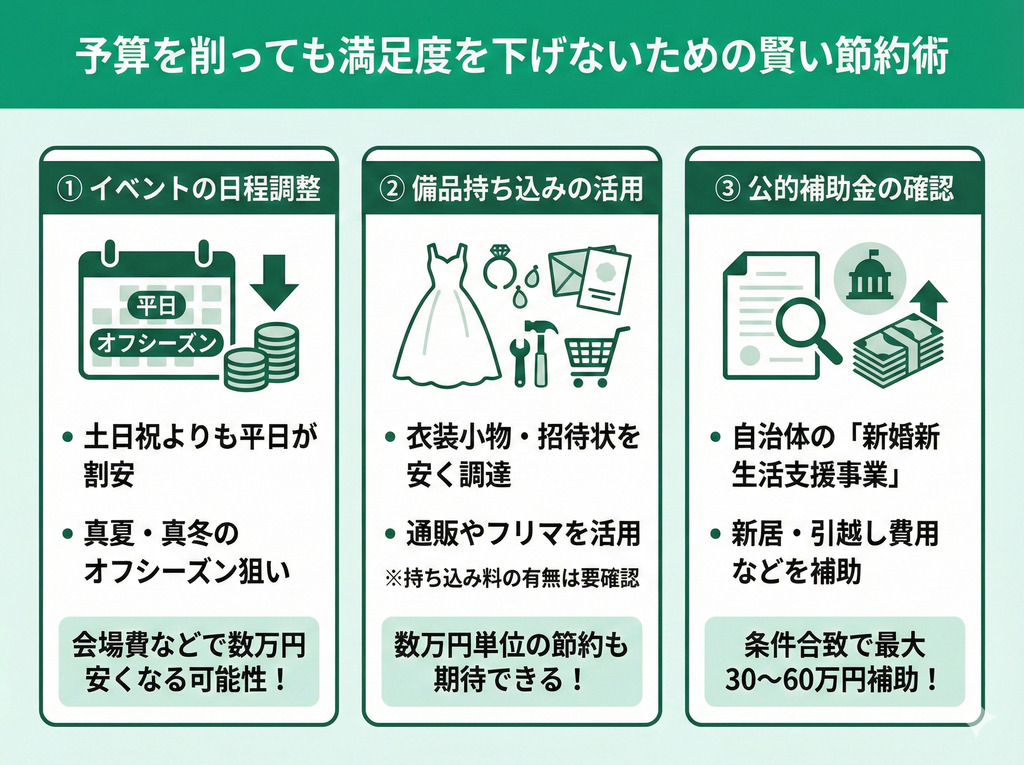

予算を削っても満足度を下げないための賢い節約術

予算を削っても満足度を下げないためには、削るべきところとお金をかけるべきところを明確に分けることが重要です。

- イベントの日程の調整

- 備品持ち込みの活用

- 公的補助金の確認

節約をするにあたって、特に重要なのが情報です。新婚新生活支援事業のように、調べてみると公的な補助がもらえるケースは少なくありません。

これらは知っている人だけが得をする制度です。条件を満たす必要はありますが、該当すれば数十万円のまとまった金額がお得になります。

節約をするにあたって、特に重要なのが情報です。新婚新生活支援事業のように、調べてみると公的な補助がもらえるケースは少なくありません。

これらは知っている人だけが得をする制度です。条件を満たす必要はありますが、該当すれば数十万円のまとまった金額がお得になります。

とはいえ、公的制度は説明が難解なことも多く、調べるのも一苦労です。「自分たちはどんな制度が使えるの?」と気になる人は、一度マネーキャリアの無料FP相談をご活用ください。

お金のプロであるFPなら、複雑な公的制度もかみ砕いて説明し、あなたたちの状況に合うかどうかもアドバイスできます。

オンラインで何度でも無料で相談できるので、まずはお気軽にプロの知見を借りてみてください。

結婚式で家計を安定させるために知っておくべきポイント

結婚式は人生最大ともいえる晴れ舞台ですが、決してゴールではありません。

最高の結婚式を行い、さらにその後の家計も安定させるには、次のように事前に把握しておくべきポイントがあります。

- 「見積もりから100万円アップ」はなぜ起きる?式場のカラクリ

- 結婚資金を貯める前に知っておくべき住宅ローン・出産費用と優先順位

- あなたの家計で「結婚式にかけていいお金」の限界ラインはいくら?

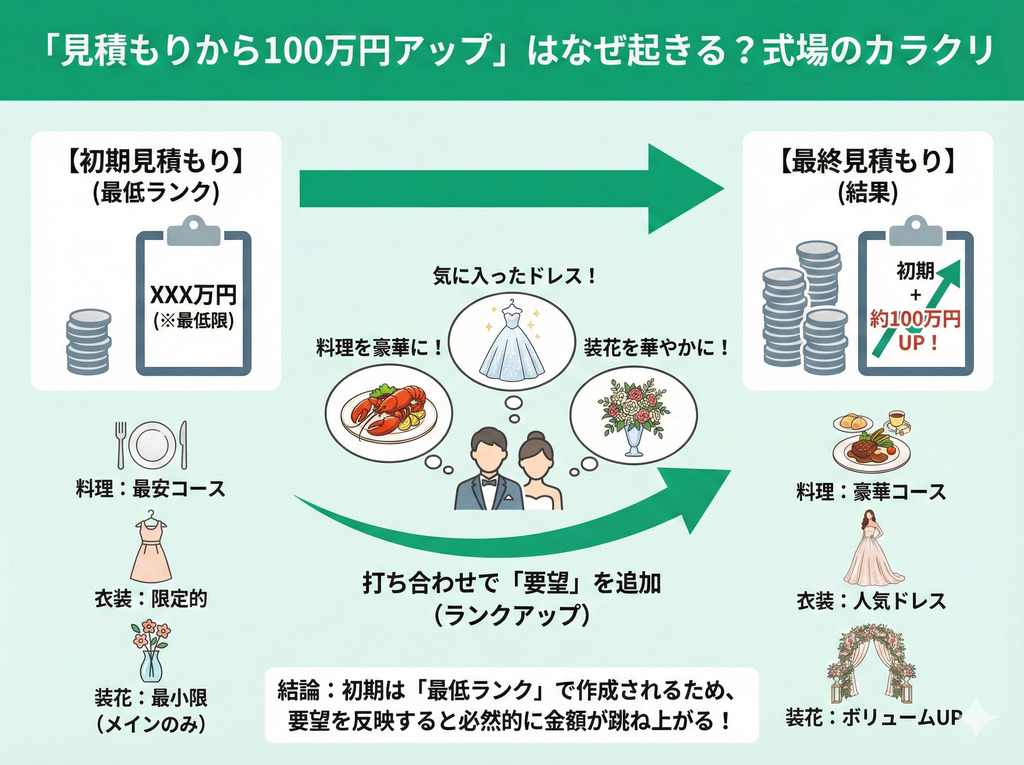

「見積もりから100万円アップ」はなぜ起きる?式場のカラクリ

契約時にもらう最初の見積もりは、多くの項目が「最低ランク」または「必要最低限」で構成されています。

- 料理:最も安いコース(メインが豚肉や鶏肉など)で設定されています。ゲストを招待する手前、牛肉へのランクアップはほぼ必須になります。

- 装花:メインテーブルにちょこんと花がある程度の「寂しい」設定。写真映えを意識すると、倍以上の金額になることも。

- 衣装・プラン内(基本料金)で選べるドレスは数着しかなく、デザインが良いものは「追加料金20万円〜」という設定になっています。

さらに、初期見積もりには、「式に必要だけれども書かれていないもの」が多々あります。

| 項目 | 内容 | 相場(目安) |

|---|---|---|

| お色直し | 2着目のドレス・タキシード代 | 20〜30万円 |

| 映像演出 | プロフィールムービー エンドロール | 10〜20万円 |

| 記録 | スナップ写真、ビデオ撮影 | 15〜30万円 |

| 小物・美容 | 下着、ブーケ、 メイクリハーサル | 5〜10万円 |

| 親族費用 | 親の衣装レンタル、着付け、 送迎バス | 10〜15万円 |

「この見積もり以外に、他のカップルが後から追加した項目を全部教えてください」と事前に確認することをお勧めします。

最終的な金額が跳ね上がることを防ぐには、契約前に交渉するのが一番です。

「料理は上のコースで」「衣装は和装も含めて」など、自分たちの要望を最大限に盛り込んだ状態で見積もりを出してもらいましょう。

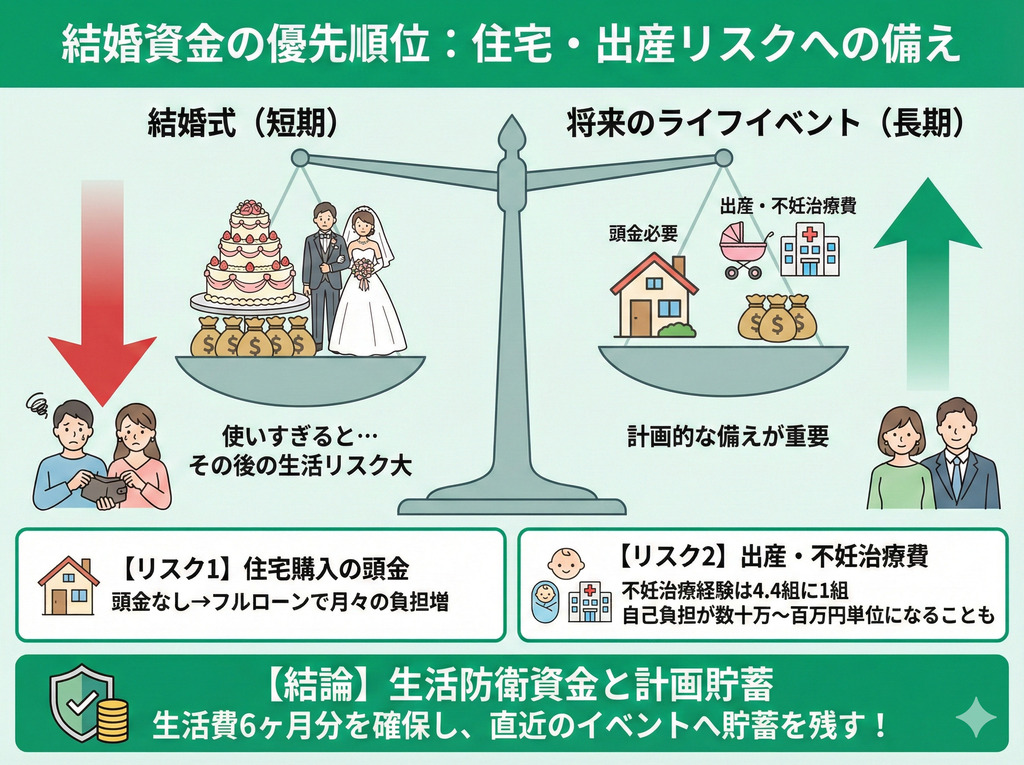

結婚資金を貯める前に知っておくべき、住宅ローン・出産費用と優先順位

結婚式を終えた後の数年間は、マイホームの検討や新しい家族の誕生など、「二人の未来の形」が具体的に動き出すワクワクする時期でもあります。

そんな大切なライフイベントを、心ゆくまで楽しむために意識しておきたいポイントが2つあります。

- 住宅購入の頭金を準備する

- 出産・不妊治療に関する資金を貯める

いざ「マイホームを」と思った時、少しでも手元に資金があると、選べる物件の選択肢がぐっと広がります。住宅購入の頭金は、物件価格の10〜20%が理想です。

現在、4.4組に1組のカップルが不妊治療や検査を経験していると言われています。50万円〜200万円の現金があることが理想です。

2022年から保険適用も進んでいますが、選択肢を広げるための通院費や先進医療など、自分たちらしい形を選びたい時に、まとまった資金が背中を押してくれます。

一生に一度の結婚式。最高に素敵な時間にしたいからこそ、「式が終わった後の二人の毎日」も同じくらい大切にしてみませんか?

結婚式はゴールではなく、新生活のスタート。式場が教えてくれない「住宅の頭金」や「将来の治療費」まで見越した予算配分が大切です。

マネーキャリアなら、一生に一度の式も、その後の未来も守れる計画が立てられます。

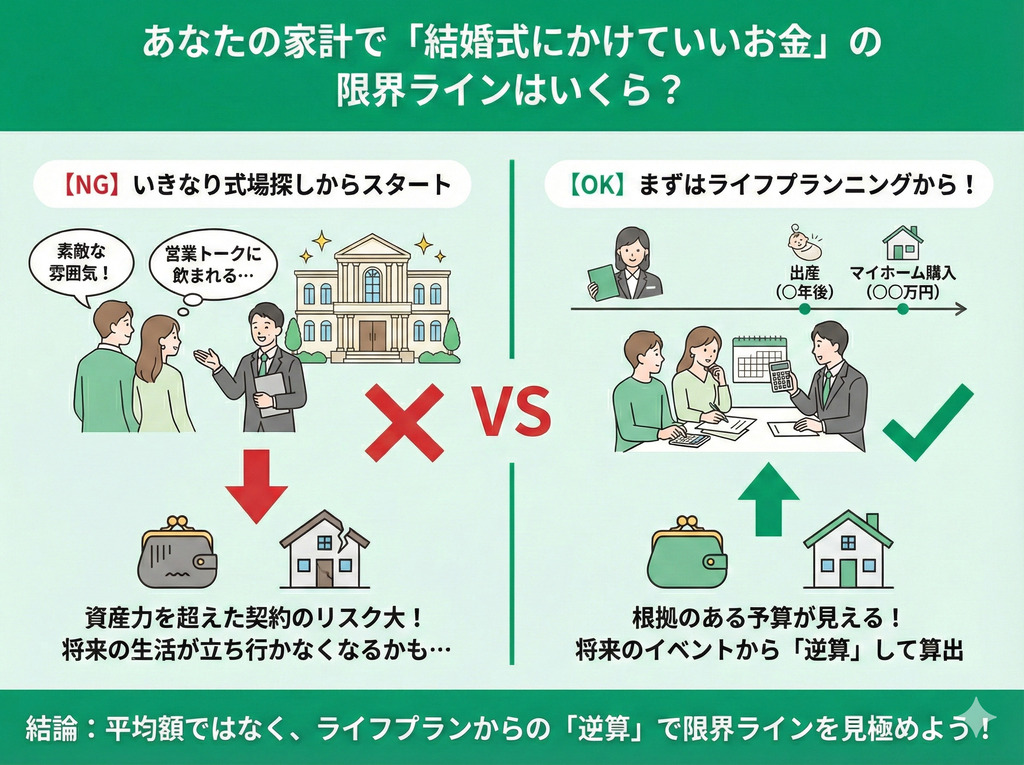

あなたの家計で「結婚式にかけていいお金」の限界ラインはいくら?

結婚式の予算を考えるとき、「世間の平均」を基準にする必要はありません。大切なのは、お二人がこれから歩む人生の「理想のバランス」を見つけることです。

将来のマイホーム購入や、いつか迎える新しい家族のための準備。そんな「これから訪れる幸せなライフイベント」を心おきなく楽しむために、住宅の頭金や家族の安心資金を少しだけ先に計算しておきませんか?

式場の素敵な雰囲気に触れる前に、まずは未来から逆算して「この金額なら心から安心して楽しめる」という二人の正解を見つける。マネーキャリアは、そんなお二人の未来に寄り添い、一生後悔しないための予算作りを専門家としてサポートします。

マネーキャリアのFPは、高い専門性と満足度を兼ね備えた実績豊富なプロのみで構成されています。

具体的な結婚式費用の予算算出をサポートできるので、結婚後の生活をより充実させるためにも、まずはプロの力をご活用ください。

いつから、どう貯める?効率的な「結婚貯金」のステップ

結婚資金は、夫婦二人で協力して効率的に貯めていくのが鉄則です。

具体的には、次の5ステップで結婚貯金を進めていくと良いでしょう。

- 2人の貯金額を開示する

- 目標金額と期限を設定する(例:1年で100万円)

- 先取り貯金と共同口座を活用する

- 固定費(例:通信費・保険)を見直す

- 親への援助相談を適切なタイミングで行う

- 独身時代の貯金を「出す・出さない」の判断基準

- 共同口座?アプリ管理?プロが勧める見える化貯金術

- 親からの援助を受ける際の「贈与税」対策とマナー

家計の見直しこそ、専門家であるFPに存分に頼るべき領域です。

マネーキャリアではいつでもオンラインで無料相談を受け付けています。

具体的な家計改善ポイントをアドバイスできるので、まずはお気軽に無料相談をご利用ください。

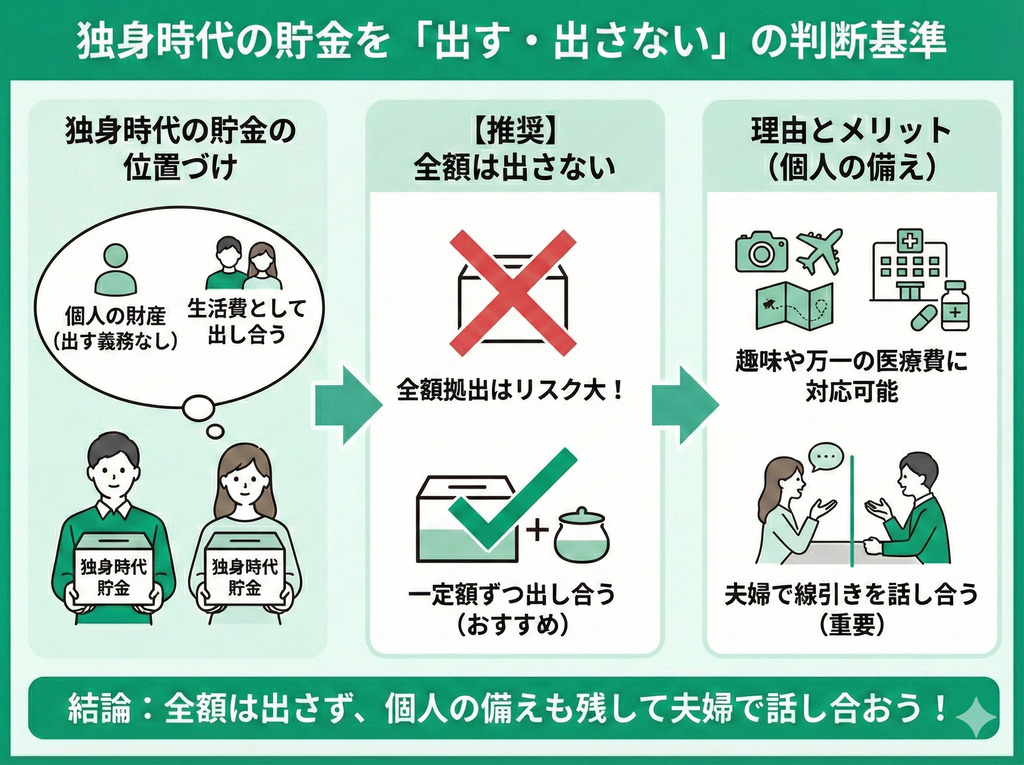

独身時代の貯金を「出す・出さない」の判断基準

独身時代の貯金は、結婚後に何かあった際(病気や急な離職など)に自分を支える「自分専用の防衛資金」です。

少なくとも生活費の3ヶ月〜半年分は「出さないお金」として手元に残しましょう。

どちらか一方が貯金を全額出し切り、もう一方は温存するという形は、後の夫婦関係に影響することもあります。「いくら出すか」ではなく、「式が終わった後に、それぞれの手元にいくら残るか」を重視することがオススメです。

お金を出すべきかどうか迷ったら、その支出は「投資」か「消費」かを考えてみましょう。

- 出すべきケース: 「一生の思い出を最高な形にしたい」「ご祝儀で回収できる見込みがあり、一時的な立替である」

- 出さない方がいいケース: 「予算オーバーを埋めるためだけに、場当たり的に切り崩す」「住宅購入や出産など、数年以内に確実に来る支出予定がある」

「自分のお金なんだから好きに使いたい」という気持ちも、「将来のために1円も出したくない」という不安も、どちらも正解です。

大切なのは、「独身時代の貯金を出した場合、10年後の二人の資産はどうなっているか?」を数字で見ておくこと。

マネーキャリアでは、個人の資産をどう共有し、どう守るべきかのバランスも一緒に整理します。お二人が納得して「これなら出しても大丈夫!」と思えるラインを、一度プロと一緒に確認してみませんか?

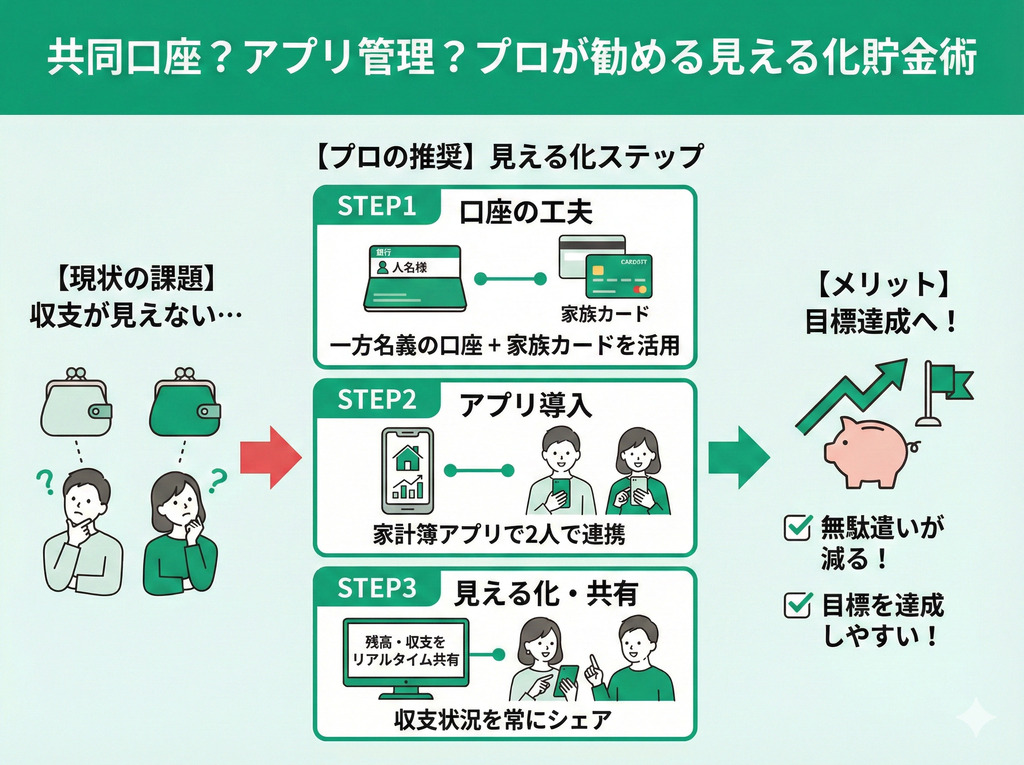

共同口座?アプリ管理?プロが勧める見える化貯金術

結婚資金を効率よく貯めるには、互いの収支を見える化することが不可欠です。

日本の銀行制度では夫婦の名義で口座を作成することはできないため、どちらか一方が名義の口座を作り、家族カードを利用するのが良いでしょう。

そして、家計簿アプリを使い、二人で見ながら管理するのがおすすめです。

家計簿アプリを使うことで、収支状況をシェアしながら生活できます。

あといくらまでなら使えるかがリアルタイムで見えるようになるため、無駄遣いも減り目標を達成しやすくなります。

現金を封筒で管理するアナログな方法もありますが、多額の現金をそのまま持っておくのは防犯上不安が残ります。

アプリであれば状況が数字ではっきり表れるため、お金の使い方を考えようと思いやすくなります。

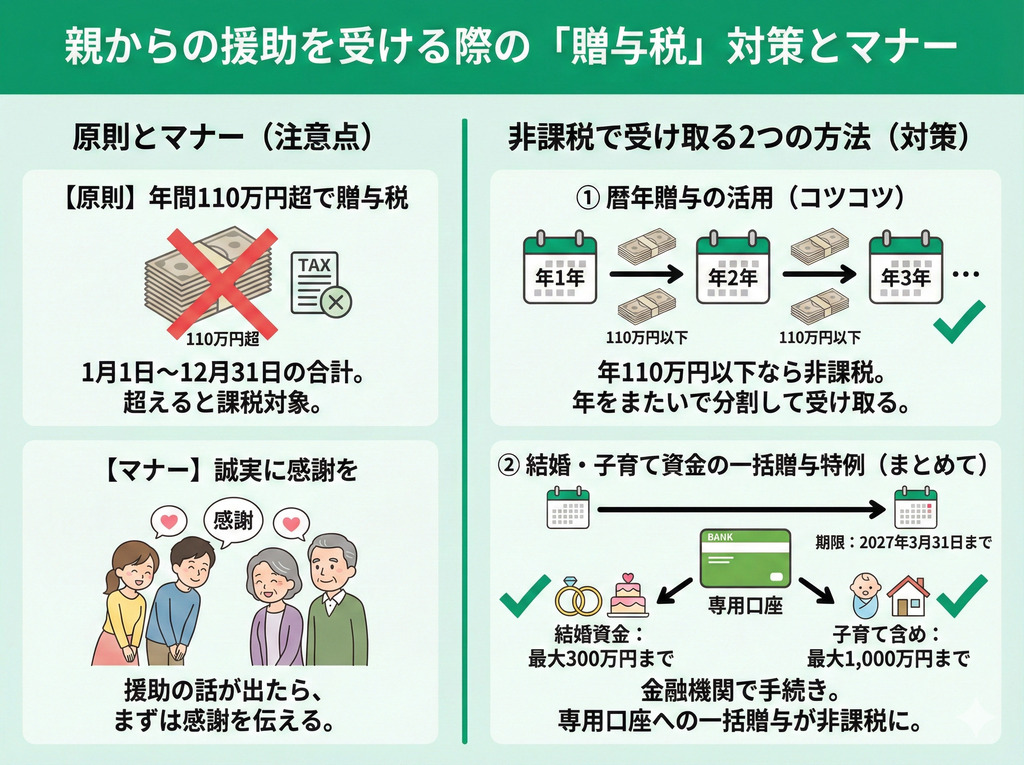

親からの援助を受ける際の「贈与税」対策とマナー

- 暦年贈与を活用する

- 結婚・子育て資金の一括贈与の特例を活用する

具体的な金額の話は、両家顔合わせの前後など、親族間の空気がほぐれているタイミングが良いでしょう。

親御さんから資金援助を受ける場合、援助額が年間110万円を超えると贈与税の申告が必要となる場合があります。

親御さんからの資金援助について「どう説明するか」「どう対応すれば良いか」など不安がある場合は、迷わずマネーキャリアの無料FP相談をご利用ください。

FPが状況をヒアリングしたうえで、適切なアドバイスをさせていただきます。

結婚資金の不安を安心の結婚生活に変えるために

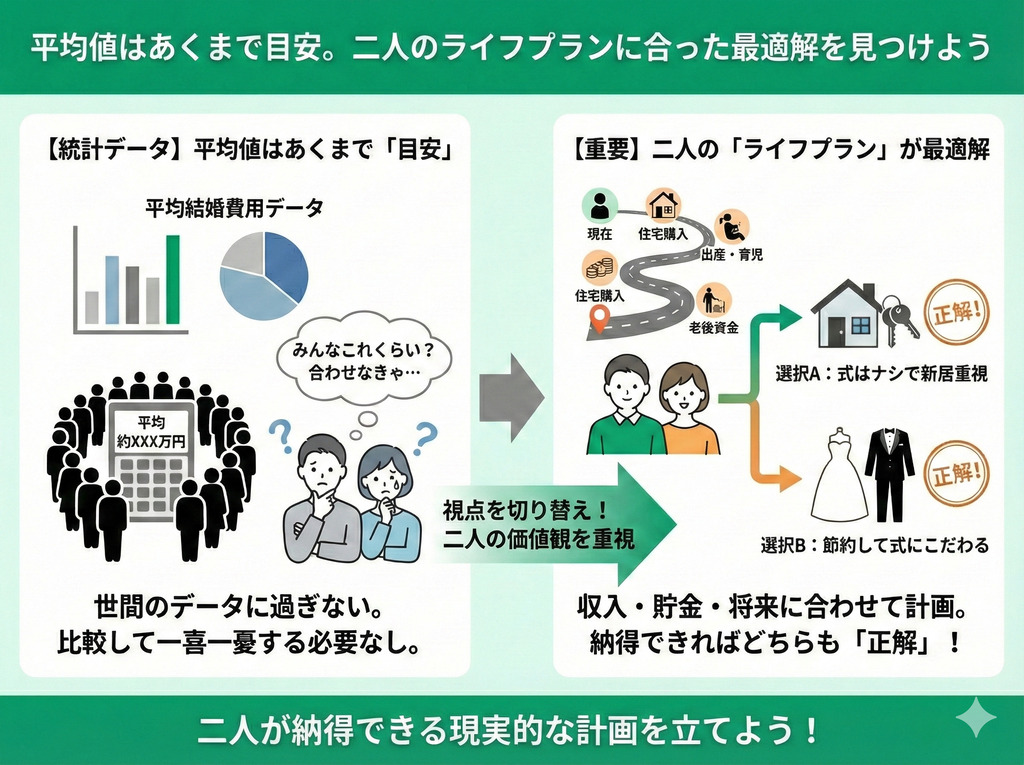

平均値はあくまで目安。二人のライフプランに合った最適解を見つけよう

SNSを見たり友人の話を聞いたりすると「自分たちはこれでいいのか……」と不安になってしまうかもしれません。

ただ、家計の事情や優先順位は家庭によって大きく異なります。

自分たちが心から満足できるお金の使い方をすることが、結果として経済的にも精神的にも豊かな生活につながります。

お金の悩みはプロに相談。マネーキャリアで始める「後悔しない」結婚準備

「結婚式の予算で揉めたくない」「資金を貯める方法を知りたい」などの悩みは、自分たちだけで解決しようとするとどうしても感情的になってしまうものです。

そんな時こそ、第三者のプロであるFPに、一度お二人のシミュレーションを任せてみませんか?

マネーキャリアでは、高い専門性と満足度を誇る実績豊富な厳選されたFPが、客観的な視点から二人の将来のライフプランを具体的にシミュレーションします。

「いつどのくらいのお金が必要か」を実際の数字で可視化することで、漠然とした不安が消えて前向きな話し合いができるようになるでしょう。

マネーキャリアの無料FP相談は、LINEで簡単に予約でき、相談もオンラインで完結するので簡単です。

何度でも無料で相談できるので、自分たちだけで悩まずにまずは一度利用してみてください。

「まだ結婚が決まったばかりで具体的な相談内容がまとまってない……」という段階でも全く問題ありません。

むしろ、大きな出費が動き出す前こそがベストタイミングです。

マネーキャリアのFP相談は何度でも無料なので、まずは気軽な気持ちでご予約ください。

結婚資金はいくら必要かまとめ

結婚資金の目安は約433万円。一生の思い出だからこそ理想を叶えたい一方で、最近は「ナシ婚」など自分たちらしい形を選ぶ夫婦も増えています。

大切なのは世間に合わせることではなく、お二人が心から納得できる予算を知ること。結婚は幸せな日々のスタートです。

10年後、20年後も笑顔で過ごすためには、今この瞬間に正確な家計診断とライフプランを作成しておくことが欠かせません。

「いくら必要?」「貯金が減るのが不安」という悩みは、マネーキャリアの無料FP相談で解消しませんか?実績10万件以上のプロが、お二人の理想に基づいた具体的なシミュレーションを作成します。

オンラインで何度でも相談無料。将来への安心を手に入れて、最高に幸せな門出を迎えましょう。まずはお気軽にご相談ください。