そう思ってブログや知恵袋を見ても、極端な成功談か不安を煽る話ばかりで、本当に知りたい“みんなの現実”はなかなか見えてきません。

実は、よく目にする「平均貯金額」は一部の富裕層に引き上げられた数字で、多くの人の実感とはズレています。

そこで今回は、お金の専門家であるファイナンシャルプランナー(以下、FP)の視点から、公的データを基にした「50代のぶっちゃけ貯金額」の実態や、「貯まる人・貯まらない人の決定的な違い」を、丁寧に解説していきます。

この記事を読むことで、今のあなたの立ち位置と、これから取るべき現実的な選択が見えてくるはずです。

内容をまとめると

- 50代のぶっちゃけた貯金額は、単身世帯の場合「平均1,560万円」「中央600万円」、二人以上世帯の場合は「平均2,344万円」「中央1,050万円」だった。

- 50代からでも、新NISA×iDeCoを用いて自分に合った資産設計をすることで、老後の不安を減らせる。

- 50代からの資産形成はFP無料相談で、ライフプランシミュレーションをしてもらい、これからどのように貯金していくかを決めるのがオススメ。

監修者ファイナンシャルプランナー

この記事の目次

- 【ぶっちゃけ比較】50代の貯金額の平均と中央値

- 属性別の「みんなの財布事情」

- 持ち家あり

- 独身女性

- 夫婦

- 30代・40代・50代の貯金額推移

- 人生設計によって必要な貯金額は変わる

- 住宅購入資金

- 教育資金

- 退職後の生活資金

- 【独自調査】「貯金3,000万超え」と「貯金ゼロ」50代の決定的な差

- ケース1:年収1,000万超なのに貯金200万

- ケース2:年収400万でも資産形成で2,000万築いた人

- 50代の「理想の貯金額」と、今から老後資金を増やす方法

- 50代からの投資は新NISA×iDeCoで出口戦略

- 定年後の「再雇用年収」を前提としたキャッシュフロー表の作成

- 退職金を守るためには

- 50代からでも間に合うあなただけの安心設計を始めませんか

- 「平均ではなくあなた個人」の収支を可視化します

- 強引な勧誘なし。中立的なプロが「守ると増やす」を最適化

- オンラインで「ぶっちゃけ」の悩みを、自宅からリラックスして相談

- ぶっちゃけ50代の貯金額はいくらなのかまとめ

【ぶっちゃけ比較】50代の貯金額の平均と中央値

結論から言うと、50代の「ぶっちゃけ貯金額」は「平均」を見ても分かりません。

中央値を見ることで、はじめて多くの50代が立っている「現実的な位置」が見えてきます。

▼50代のぶっちゃけ貯金額(金融資産保有世帯)

(左右にスクロールできます)

| 平均値 | 中央値 | |

|---|---|---|

| 単身世帯 | 1,560万円 | 600万円 |

| 二人以上世帯 | 2,344万円 | 1,050万円 |

| 総世帯 | 2,171万円 | 1,000万円 |

出典:金融経済教育推進機構(J‑FLEC)|家計の金融行動に関する世論調査(2025年)

この表を見ると、総世帯の平均値は2,171万円あり、「50代なら1,000万円は当たり前」と感じるかもしれません。

しかし、実態に近いのは中央値の1,000万円です。

これは、50代の半数が1,000万円以下しか貯金していないことを意味します。

さらに、単身世帯に限ると、平均値は1,560万円ある一方で、中央値は600万円まで下がります。

つまり、平均だけを見ると余裕があるように見えても、実際には多くの50代が「思っているほど貯まっていない」水準にいるのが現実です。

しかも、以上はあくまで、金融資産を保有している世帯のデータにとどまり、本当の「ぶっちゃけ貯金額」を知るには、金融資産を保有していない世帯を含んだデータが必須となります。

(左右にスクロールできます)

| 平均値 | 中央値 | |

|---|---|---|

| 単身世帯 | 999万円 | 120万円 |

| 二人以上世帯 | 1,908万円 | 700万円 |

| 総世帯 | 1,668万円 | 500万円 |

つまり、多くの50代が、十分な貯金額に届いていないということですよね。

実は私も貯金は少なくて……、今からどうすればいいのか分からないんです。

貯金を増やすために今すぐ動きたいなら、マネーキャリアに相談しましょう!

厳選されたFPが、あなたの家計状況を丁寧にヒアリングし、無理のない貯金プランを提案してくれますよ。

属性別の「みんなの財布事情」

50代の「ぶっちゃけ貯金額」は、年収だけで決まるものではありません。

同じ50代でも、住まいの状況や家族構成の違いによって、お金の残り方は変わってきます。

ここでは、「持ち家あり」「独身女性」「夫婦」という代表的な属性ごとに、 実際によく見られる家計の特徴や、お金が貯まりやすい・貯まりにくい理由を整理します。

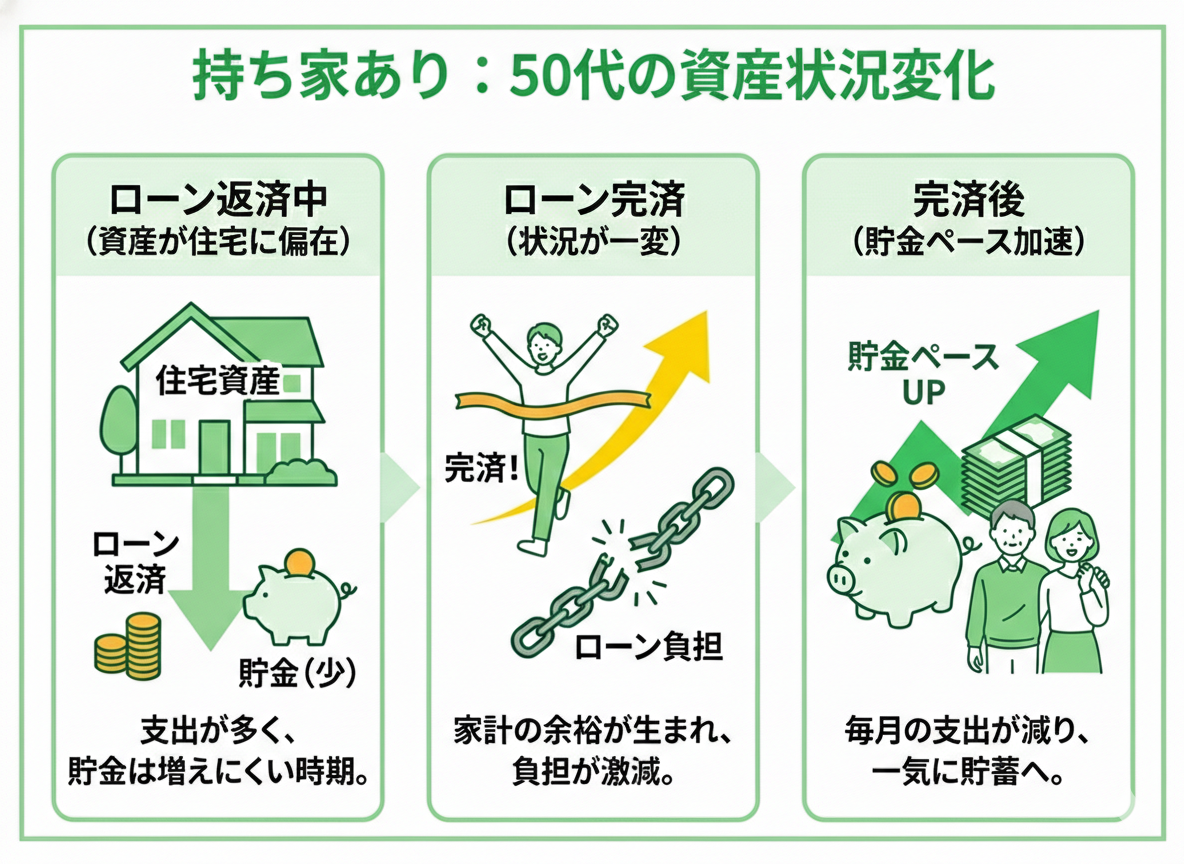

持ち家あり

- 金融資産は数百万円程度

- 住宅ローン残高がまだ1,000万円前後残っている

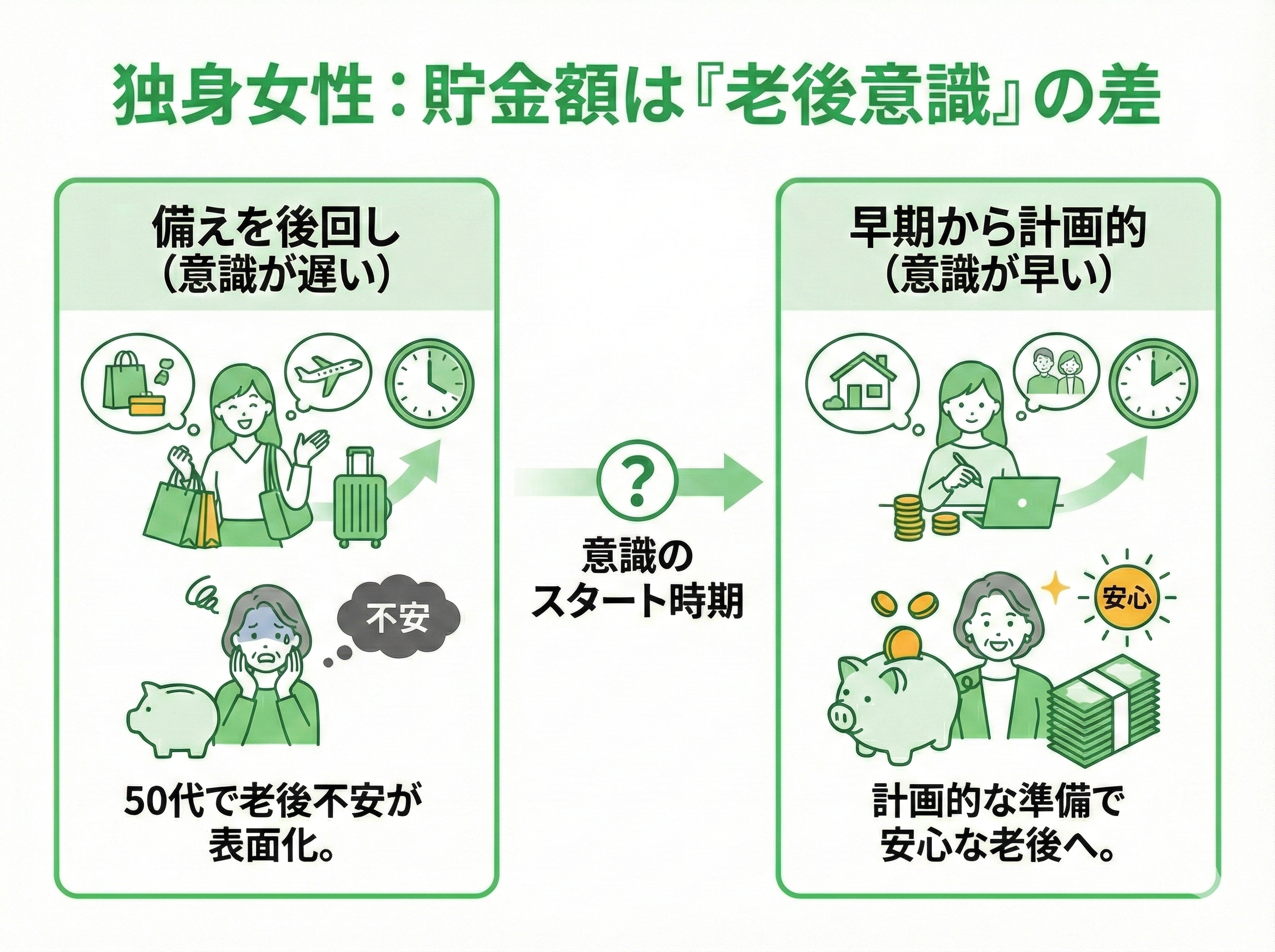

独身女性

夫婦

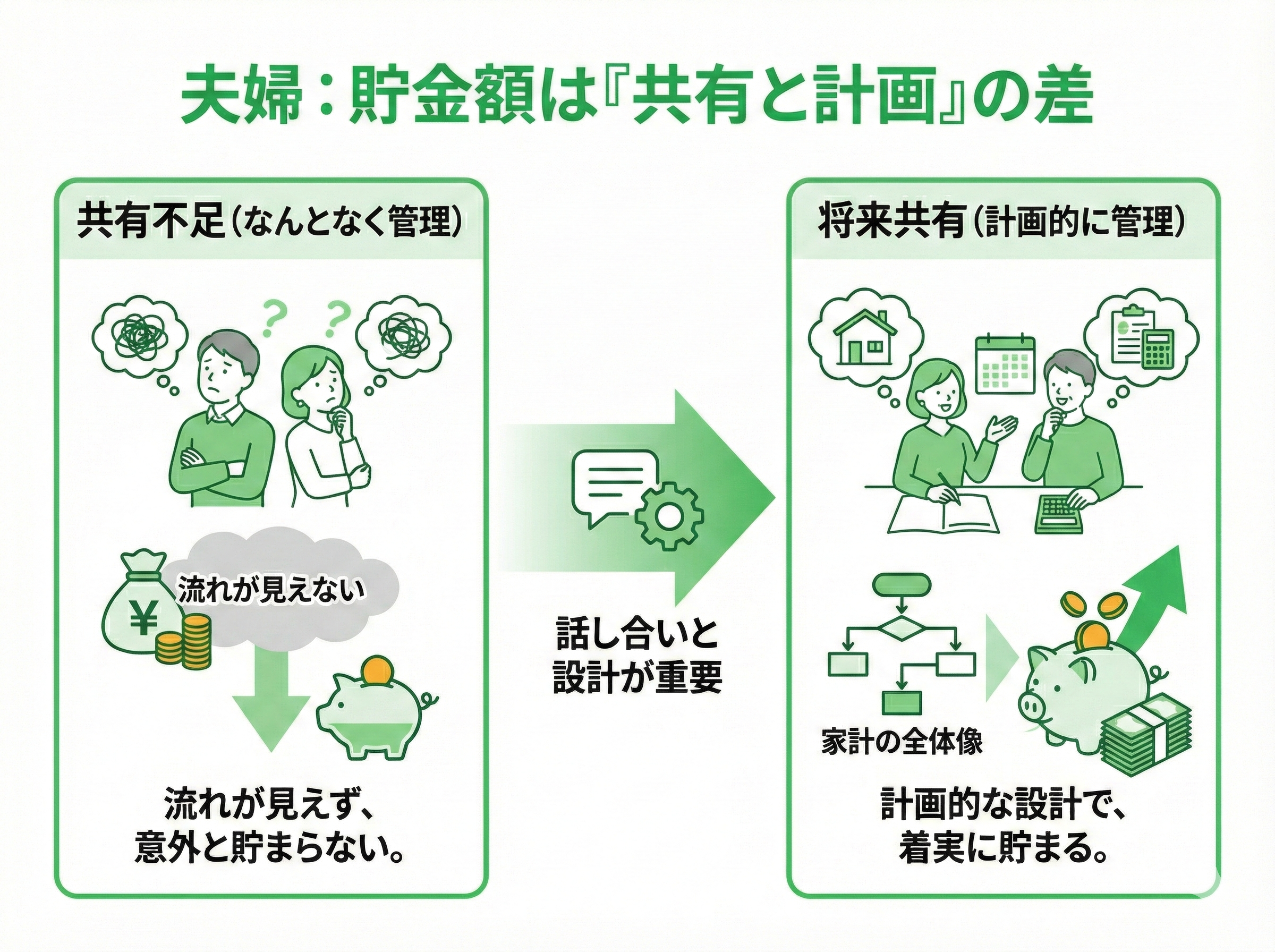

夫婦世帯の「ぶっちゃけ貯金額」も、世帯年収が高いかどうかだけでは判断できません。

実際には、夫婦間でお金の扱い方がどこまで共有されているかが、貯金の増え方に大きく影響します。

生活費や貯金をなんとなく管理している状態では、収入があってもお金の流れが見えにくく、結果として「思ったほど貯まっていない」という状況に陥りやすくなります。

反対に、将来の生活を見据えて家計の全体像を意識できている夫婦は、収入の多寡に関係なく、安定した貯金につながりやすい傾向があります。

夫婦世帯では、「いくら稼いでいるか」よりも、「将来について話し合い、家計をどう設計しているか」が、50代時点の貯金額に表れやすいと言えるでしょう。

なるほど、独身でも夫婦でも、「老後について早めに考えはじめること」が、貯金するうえで大切なんですね。

でも、そもそも何からとりかかればいいのか分からないんです……。

そんなときは、マネーキャリアの専門FPに相談しましょう!

オンライン無料相談実施中◎ 貯金を増やすためには何からはじめればいいか、自宅に居ながら提案してもらえますよ。

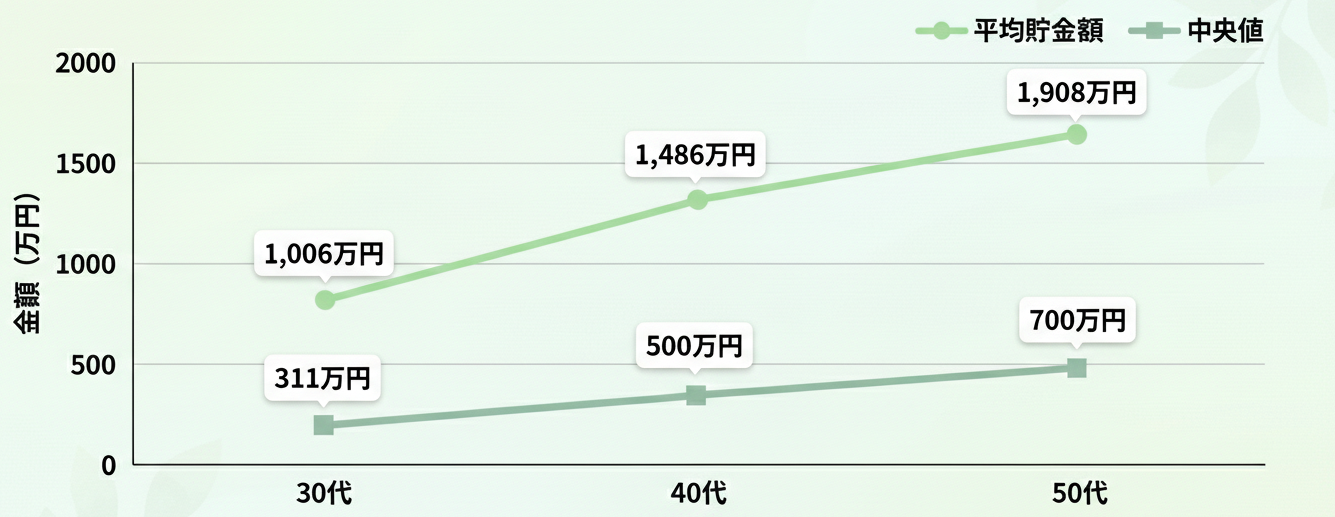

30代・40代・50代の貯金額推移

▼30代・40代・50代の貯金額推移(二人以上世帯/平均値・中央値)

出典:金融経済教育推進機構(J‑FLEC)|家計の金融行動に関する世論調査(2025年)

30代から50代にかけて、平均貯金額は1,006万円から1,908万円、中央値は311万円から700万円と、緩やかに増加しています。

教育費のピークを越えたタイミングで、一定の余裕ができた家計を貯金や資産形成に回すと、50代の貯金額となって表れます。

教育費を払い終えたあとが大事なのは分かりました!

住宅ローンとか、子どもが家を出るタイミングもそうですよね。

でも、「切り替える」って、具体的にどうすればいいんですか?

何をどう変えればいいのか分かりません……。

そんなときは、プロと一緒に家計を整理するのがおすすめです。

収入や支出、今後のライフイベントを整理すると、「いつ・いくら・どう貯めるか」が具体的に見えてきます。

マネーキャリアなら、無理な勧誘もなく、今の家計をベースに現実的な選択肢を一緒に考えられるので、まずは相談してみましょう!

人生設計によって必要な貯金額は変わる

50代のぶっちゃけ貯金額について「いくらあれば良いか」を考えるとき、ぶっちゃけ貯金額の平均や中央値だけで判断するのは現実的ではありません。

なぜなら、どんな人生設計を選んできたか、これからどう過ごすかによって、必要になるお金の額は大きく変わるからです。

ここでは、多くの人に影響しやすい「住宅」「教育」「退職後」という3つの観点から、必要な貯金額の考え方を整理します。

住宅購入資金

(左右にスクロールできます)

| 平均購入価格 (所要資金) | 平均手持金 (自己資金) | 手持金の割合 | |

|---|---|---|---|

| 土地付注文住宅 | 約5,007.1万円 | 約406.7万円 | 約9% |

| 建売住宅 | 約3,826.1万円 | 約322.8万円 | 約8% |

| マンション | 約5,592.2万円 | 約1,337.9万円 | 約24% |

| 中古戸建 | 約2,573.1万円 | 約232.5万円 | 約9% |

| 中古マンション | 約3,032.8万円 | 約524.4万円 | 約17% |

※「手持金割合」は 平均手持金 ÷ 平均購入価格 × 100 を概算で表示しています。

※数値は、住宅金融支援機構「フラット35利用者調査」(2024年度)をもとに算出。

多くの人は、住宅購入時に数百万円〜1,000万円超の自己資金を用意しています。

つまり、50代時点の「ぶっちゃけ貯金額」には、過去にどのような住宅を選び、どれだけの自己資金を投じてきたかが強く影響しているということです。

教育資金

| 区分 | 国公立 | 私立 |

|---|---|---|

| 幼稚園(年額) | 184,646円※1 | 347,338円※1 |

| 小学校(年額) | 366,599円※1 | 1,741,516円※1 |

| 中学校(年額) | 542,450円※1 | 1,560,359円※1 |

| 高等学校(全日制・年額) | 596,954円※1 | 1,179,261円※1 |

| 大学(学部・初年度) | 817,800円※2 | 1,507,647円※3 |

退職後の生活資金

退職後に必要な生活資金は、「いくら貯めておけば安心か」を一律に決められるものではありません。

なぜなら、働き方や生活スタイルによって、必要なお金の額が大きく変わるからです。

たとえば、定年後も再雇用や継続就労を前提にする場合と、早めに仕事を離れる場合では、退職後に貯金から取り崩すスピードはまったく異なります。

また、退職金についても注意が必要です。

退職金は老後資金の柱になる一方で、生活費として少しずつ使うのか、当面は手をつけないのかによって、その後の資金計画が異なります。

「退職金があるから大丈夫」と考えるより、どのタイミングで、どの程度使う想定なのかを整理しておくことが重要です。

そのとおりです! ここが曖昧なままだと、50代でどれだけ貯金があっても不安は消えません。

もし自分で考えることが難しいときは、マネーキャリアのFPに相談すれば、あなたのライフプランを考慮した資金計画を提案してくれますよ。

【独自調査】「貯金3,000万超え」と「貯金ゼロ」50代の決定的な差

50代の貯金額は、「年収が高いから多い」「年収が低いから少ない」とは限りません。

実際の相談現場では、ぶっちゃけ貯金額と年収がまったく噛み合っていないケースも見られます。

ここでは、統計データには表れにくいものの、50代で貯金額に大きな差が生まれる2つのケースをご紹介します。

※ここでいう「独自調査」とは、特定のアンケート結果ではなく、FPの相談現場で見られる事例をもとに整理したケース比較を指します。

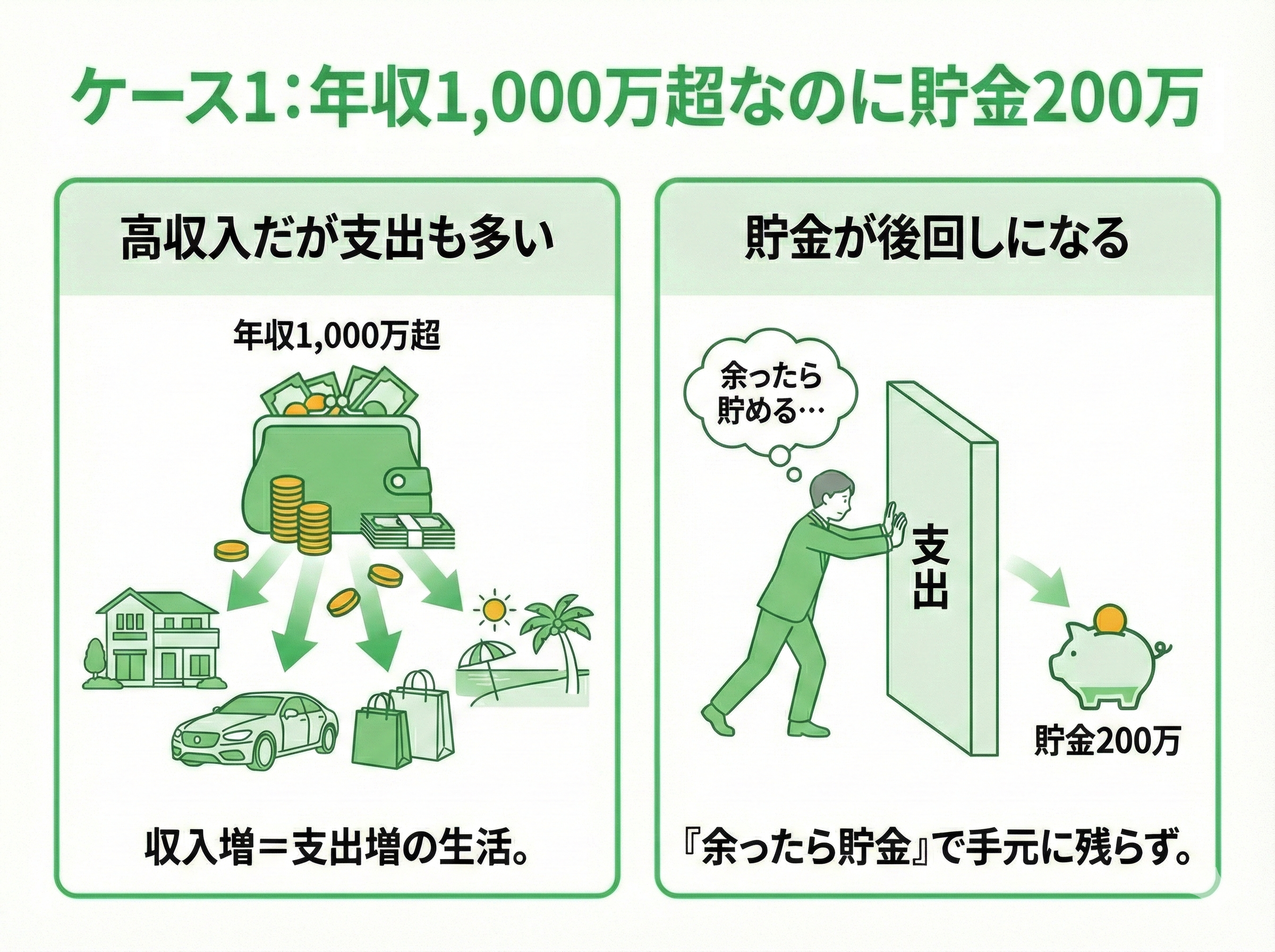

ケース1:年収1,000万超なのに貯金200万

年収が1,000万円を超えていても、ぶっちゃけ貯金がほとんど増えていない50代は珍しくありません。

このタイプに多いのが、「収入に合わせて支出も増えていく」状態です。

収入が高いため、住宅や車、教育、趣味などにお金をかける余裕はあります。

しかし、「余ったら貯める」という考え方のままでは、支出が先になり、貯金は後まわしになりがちです。

結果として、年収は高いのに、 気づけば手元に残っているお金はほとんどない、という状況に陥ります。

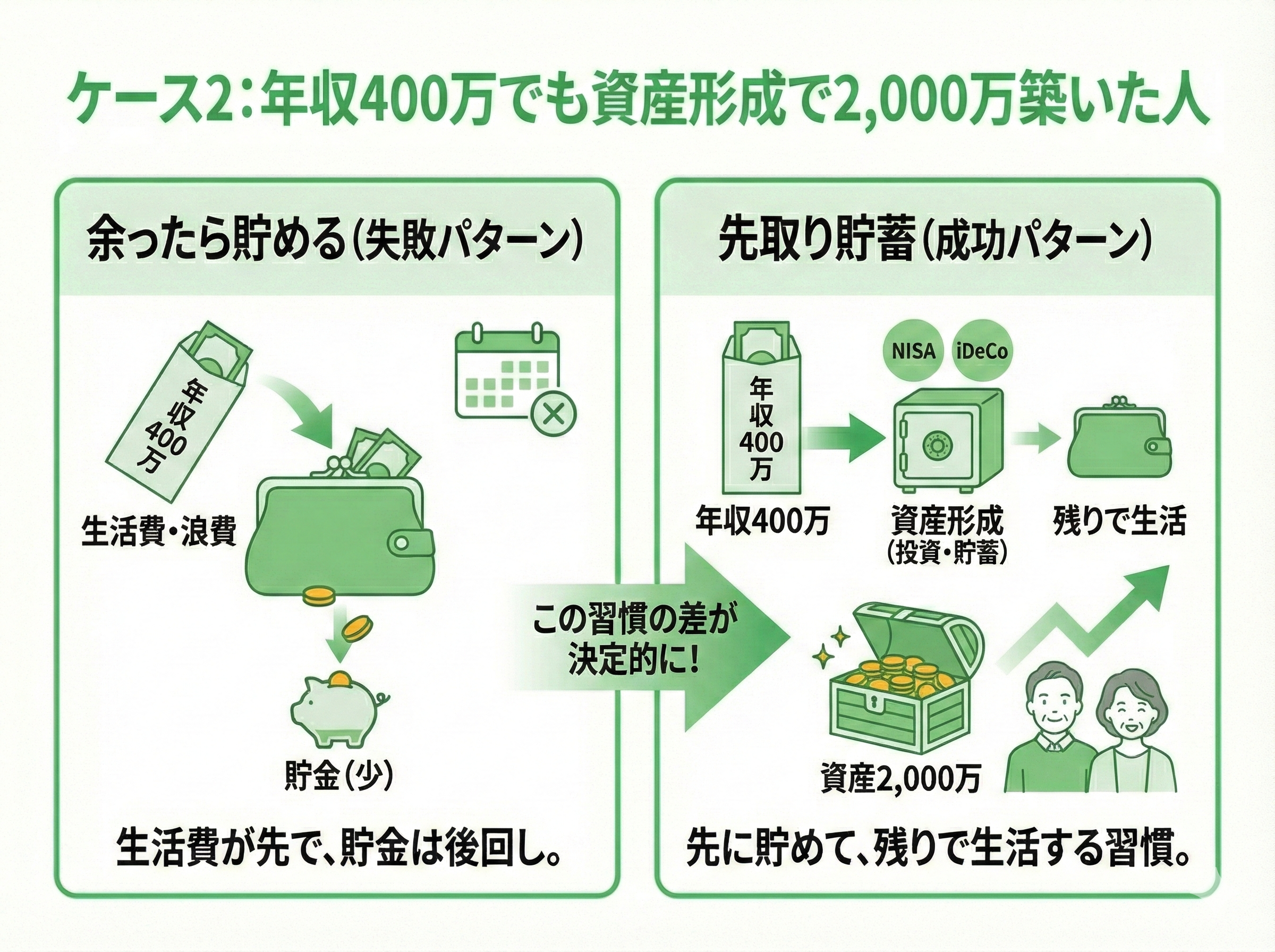

ケース2:年収400万でも資産形成で2,000万築いた人

一方で、年収が400万円台でも、50代までに着実に資産を積み上げている人もいます。

このタイプに共通しているのは、「余ったら貯める」のではなく、最初から貯める仕組みを作っている点です。

毎月の収入から、先に一定額を資産形成にまわし、残りのお金で生活する。

この習慣を長く続けることで、ぶっちゃけ貯金額には、年収以上の差が生まれます。

この2つのケースを比べると分かる通り、ぶっちゃけ貯金額の差を生んでいるのは、年収そのものではなく、お金の流れをどう設計しているか、という「仕組みの差」です。

だからこそ、50代でも「今の収入で、どう貯めるか」「どこを見直すか」を整理する必要があるんです。

自分でできるか不安な方は、マネーキャリアのFPに無料で相談してみましょう!

50代の「理想の貯金額」と、今から老後資金を増やす方法

50代から老後資金を考えるときに大切なのは、「いくら貯めるか」だけでなく、今あるお金をどう使い、どう守り、どう増やすかです。

ここからは、50代だからこそ意識したい投資の考え方、働き方を踏まえた資金計画、退職金の扱い方について整理します。

50代からの投資は新NISA×iDeCoで出口戦略

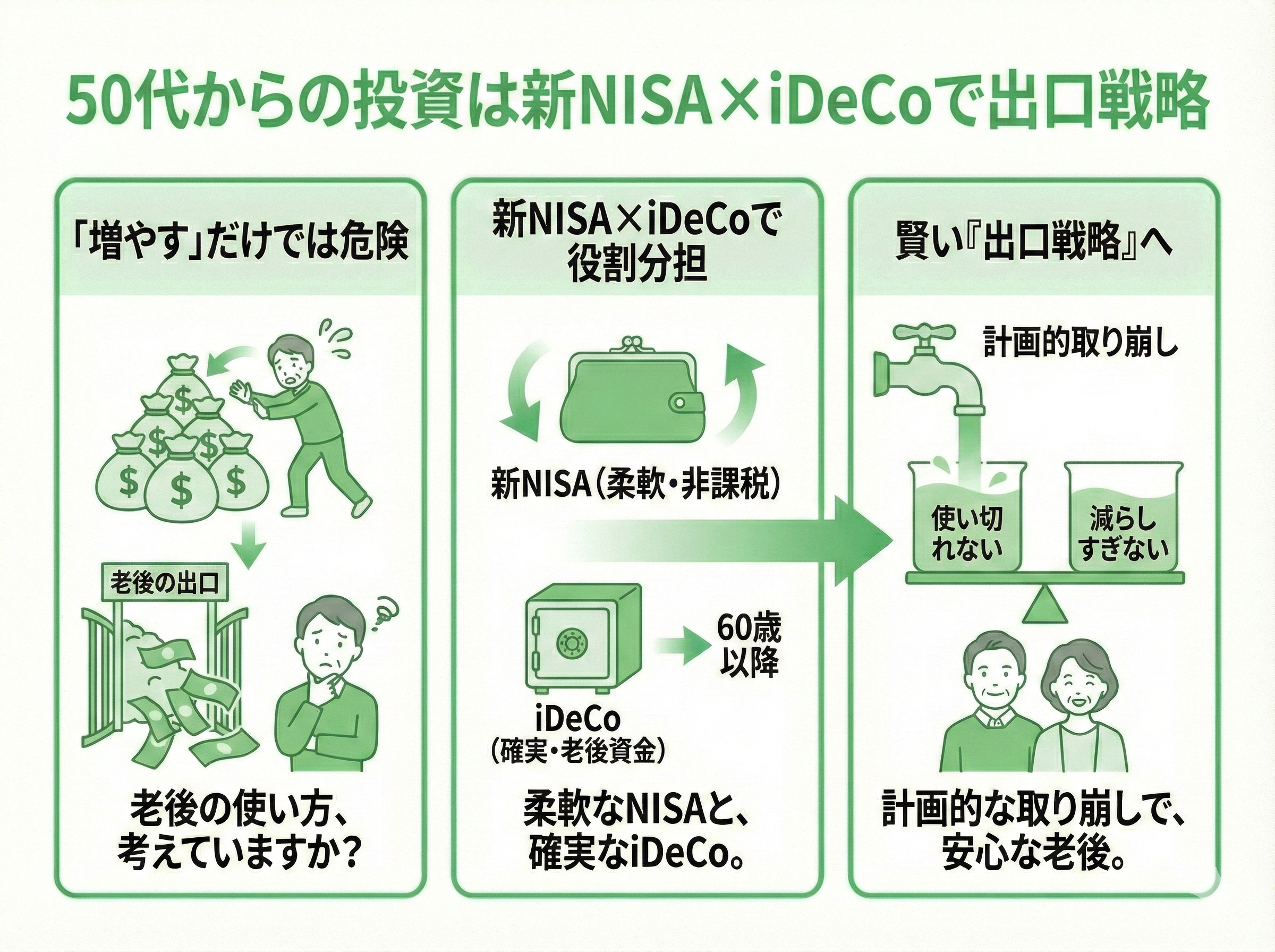

50代からの投資で重要なのは、積極的に増やすことよりも、老後にどう使うかを見据えた「出口戦略」です。

新NISAは運用益が非課税のまま使える柔軟さがあり、iDeCoは老後資金として強制的に積み立てられる仕組みがあります。

この2つを組み合わせることで、「いつまで積み立てるか」「いつ・どこから取り崩すか」を分けて考えられるようになります。

50代からの投資は、増やすことよりも、使い切れない・減らしすぎない設計が重要です。

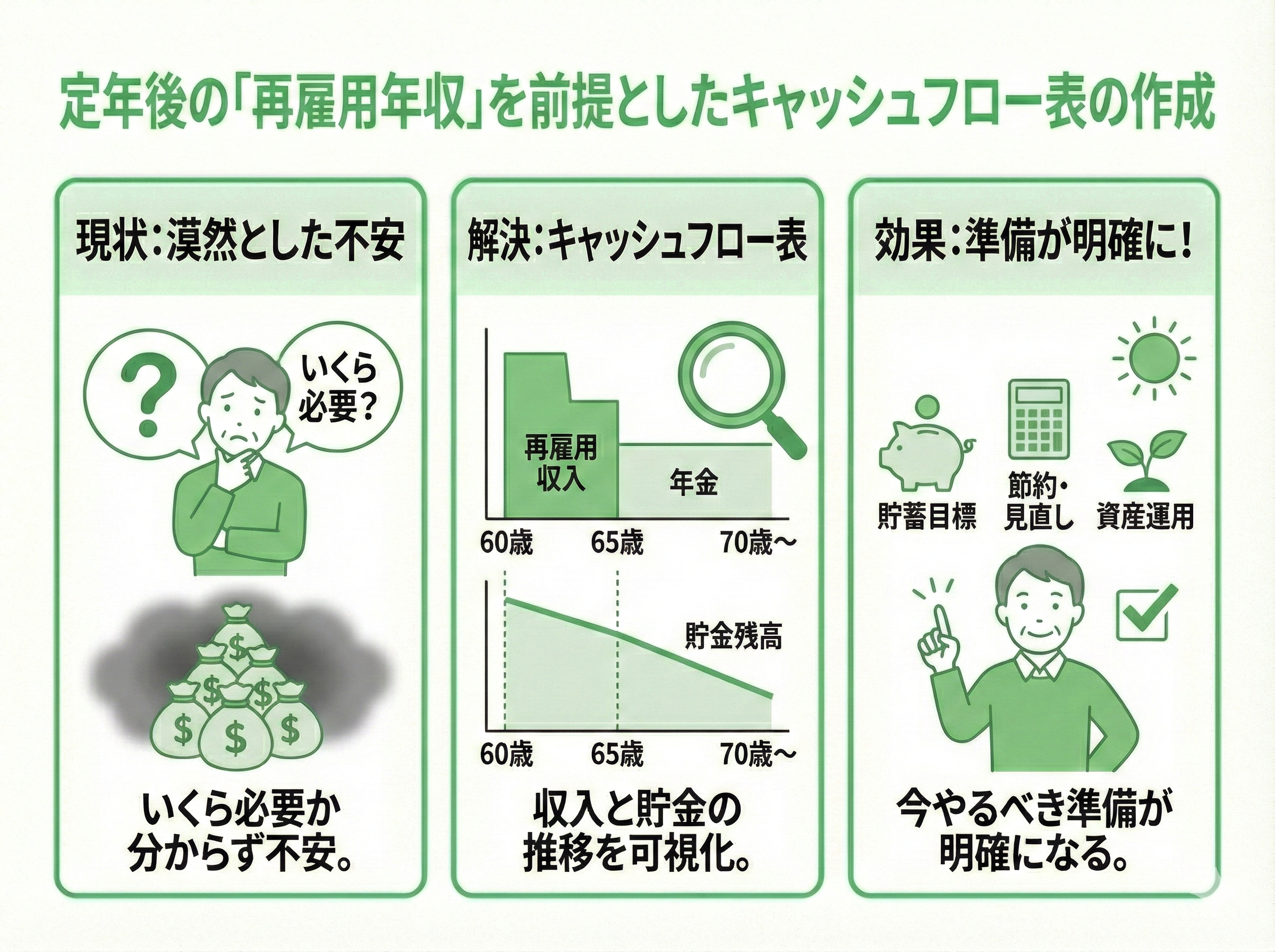

定年後の「再雇用年収」を前提としたキャッシュフロー表の作成

キャッシュフロー表は、マネーキャリアで無料で作成できますよ!

平均ではなく、あなた自身の前提条件で老後資金を確認できるのが大きなメリットです。

LINEから24時間受付しているので、まずは予約してみましょう。

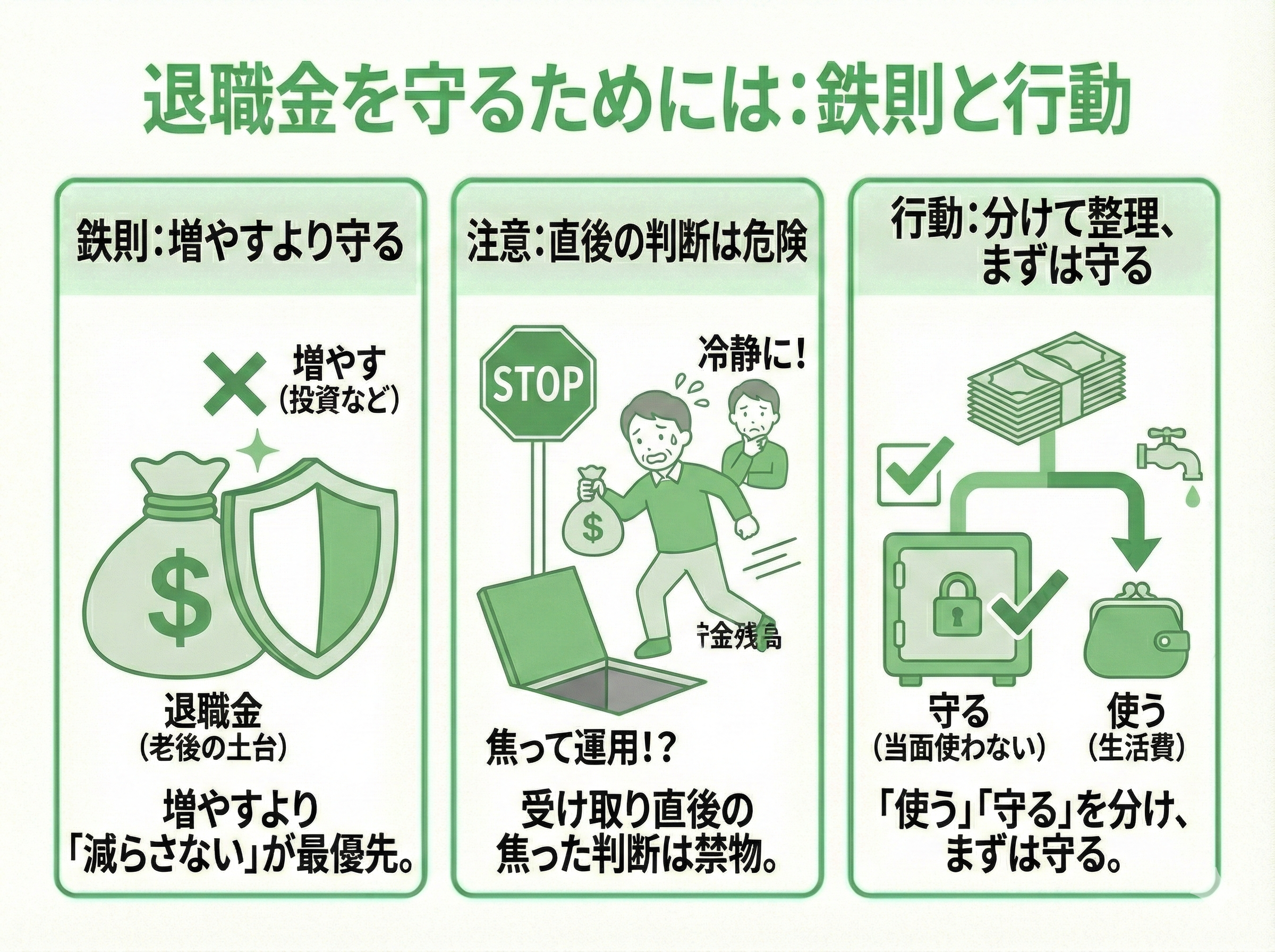

退職金を守るためには

退職金で最も大切なのは、「増やすこと」よりも「減らさないこと」です。

退職金は老後資金の土台になるお金であり、一度大きく失うと取り戻す時間がありません。

そのため、退職金は、生活費として使うお金と、当面使わないお金を分けて考える必要があります。

一括で受け取った直後に運用や使い道を決めてしまうと、判断を誤りやすいのも特徴です。

退職金は「余裕資金」ではなく、 老後の生活を支えるためのお金。

まずは守る前提で整理し、そのうえで使い方を考えることが、安心につながります。

50代からでも間に合うあなただけの安心設計を始めませんか

「平均ではなくあなた個人」の収支を可視化します

強引な勧誘なし。中立的なプロが「守ると増やす」を最適化

資産の相談で不安なのが、商品ありきの提案や強引な勧誘です。

マネーキャリアでは、特定の商品を売ることを目的とせず、今あるお金をどう守り、必要な分だけをどう増やすかという視点で整理します。

投資をすべきか迷っている人も、すでに運用している人も、「今の判断は自分に合っているのか」を冷静に確認できるのが特徴です。

増やすだけでなく、減らさない設計まで含めて考えられます。

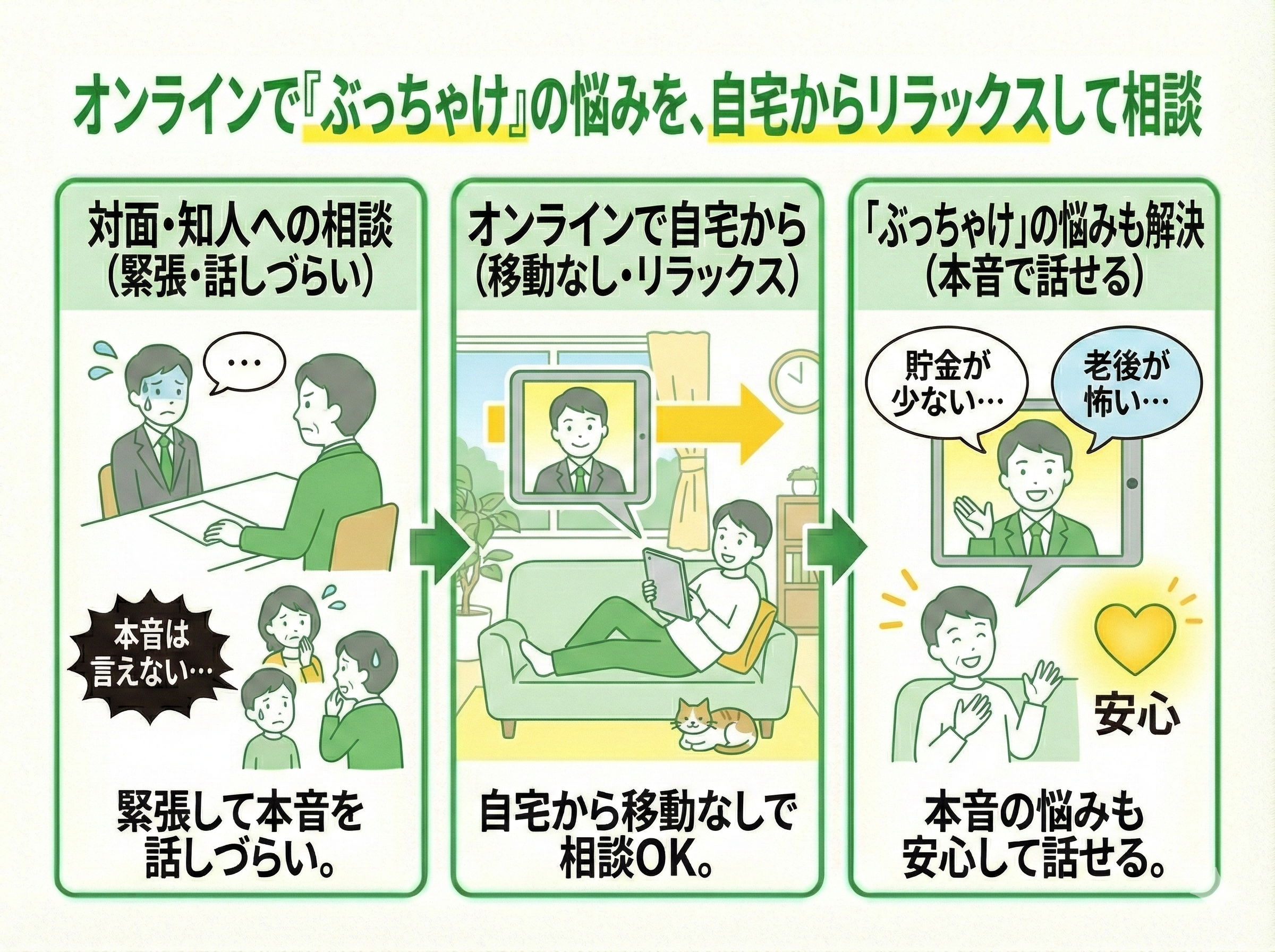

オンラインで「ぶっちゃけ」の悩みを、自宅からリラックスして相談

お金の悩みは、家族や知人にはかえって話しづらいものです。

マネーキャリアの相談はオンライン対応のため、移動の手間なく自宅から受けられます。

対面の緊張感がない分、「貯金が少なくて不安」「老後が正直怖い」といった本音の悩みも話しやすいのが特徴です。

周りを気にせず、自分のペースで相談できる環境が整っています。

マネーキャリアなら、あなた自身の収支・老後資金をプロと一緒に整理できます。

強引な勧誘なし・オンライン対応なので、気になる悩みを本音で相談してみましょう!

ぶっちゃけ50代の貯金額はいくらなのかまとめ

50代の貯金額は、平均や中央値だけを見ても、本当の安心材料にはなりません。

住宅や教育、働き方、退職金の扱い方など、これまでの選択と、これからの過ごし方によって、必要なお金は人それぞれ異なるからです。

50代は、すでに結果が出ている年代である一方で、これからの老後に向けて軌道修正ができる、最後の大きなタイミングでもあります。

だからこそ大切なのは、「みんなと比べて多いか少ないか」ではなく、自分の人生設計に対して、今の貯金や資産が足りているのかを正しく把握することです。

そのためには、数字を眺めるだけでなく、収入・支出・再雇用・年金・退職金まで含めて、自分専用の視点で整理することが欠かせません。

もし、「このままで老後は大丈夫なのか分からない」「何から手をつければいいのか判断できない」と感じているなら、プロと一緒に一度立ち止まって考えてみるのも一つの方法です。

マネーキャリアでは、平均論ではなく、あなた個人の状況をもとに、これからのお金の使い方・守り方を整理する無料相談ができます。

50代からの不安を「何となく」で終わらせず、 自分に合った答えを見つけるための一歩として、活用してみましょう!