「16歳未満の子供の扶養控除はどう書けばいい?」

「そもそも16歳未満の子供の分を書くべきなの?」

と気になっていないでしょうか?

- 16歳未満の子供の扶養控除について、会社員や公務員の場合と自営業の場合とで記載する書類や場所が異なります。また、16歳未満の子供は扶養控除の対象外ではありますが、申告書類には必ず記載すべきです。

16歳未満の子供は扶養控除の対象にはなりませんが、子育て世代にはそれ以外にも手取りを増やすためのコツがあります。

手取り額を増やすためには、まずお金のプロであるFP(ファイナンシャルプランナー)に、具体的な状況を相談してみるのが近道です。

国内最大級のオンラインFP相談サービスであるマネーキャリアでは、扶養に関することや家計改善・資産形成に関することなど、あらゆるお金の悩みのご相談を受け付けています。

気が済むまで何度でも無料で相談できるので、家計に関して少しでも不安がある人はぜひ一度お気軽にご利用ください。

内容をまとめると

- 16歳未満の子供は扶養控除の対象外だが、住民税の非課税枠が広がるなどの理由から、申告書類には忘れず記載すべき。

- 16歳未満の子供を夫婦どちらの扶養に入れるべきかは、それぞれの年収によって異なる。

- 子育て世代が手取り額を最大化するには、扶養控除以外の控除をフル活用することや、プロであるFPに一度無料相談してみるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 16歳未満の子供は扶養控除の対象外?

- 16歳未満に扶養控除がない理由

- 「控除額0円」でも書類に書く必要がある3つの理由

- 16歳以上(高校生・大学生)との控除額の違い一覧表

- 年末調整・確定申告での「16歳未満の子供の扶養親族」書き方

- 住民税に関する事項欄への正しい記入方法

- 子供が2人・3人の場合の書き方

- 「書ききれない・書けない」場合の別紙参照

- 子供にアルバイト収入がある場合の注意点

- 共働き夫婦の16歳未満の子供はどっちの扶養に入れるべき?

- 所得税は変わらなくても「住民税の非課税限度額」に影響する

- 年収が高い方にまとめるとお得?ケース別のシミュレーション

- 夫婦で分けて記載することは可能?

- 16歳未満の子供を扶養控除に書き忘れたらどうなる?

- 16歳未満の子供を扶養控除に書き忘れた!今からできるリカバリー方法

- 子育て世代が手取りを最大化するための方法

- 扶養控除以外で活用すべき所得控除

- 教育資金の準備と増税に負けない家計管理

- プロのFPに無料相談して家計の余裕を作る方法

- 16歳未満の子供の扶養控除書き方まとめ

16歳未満の子供は扶養控除の対象外?

16歳未満の子供には、扶養控除自体は適用されません。

とはいえ、年末調整や確定申告の書類には記載すべき理由があります。

ここでは、16歳未満の子供の扶養控除について、次の内容を解説します。

- 16歳未満に扶養控除がない理由

- 「控除額0円」でも書類に書く必要がある3つの理由

- 16歳以上(高校生・大学生)との控除額の違い一覧表

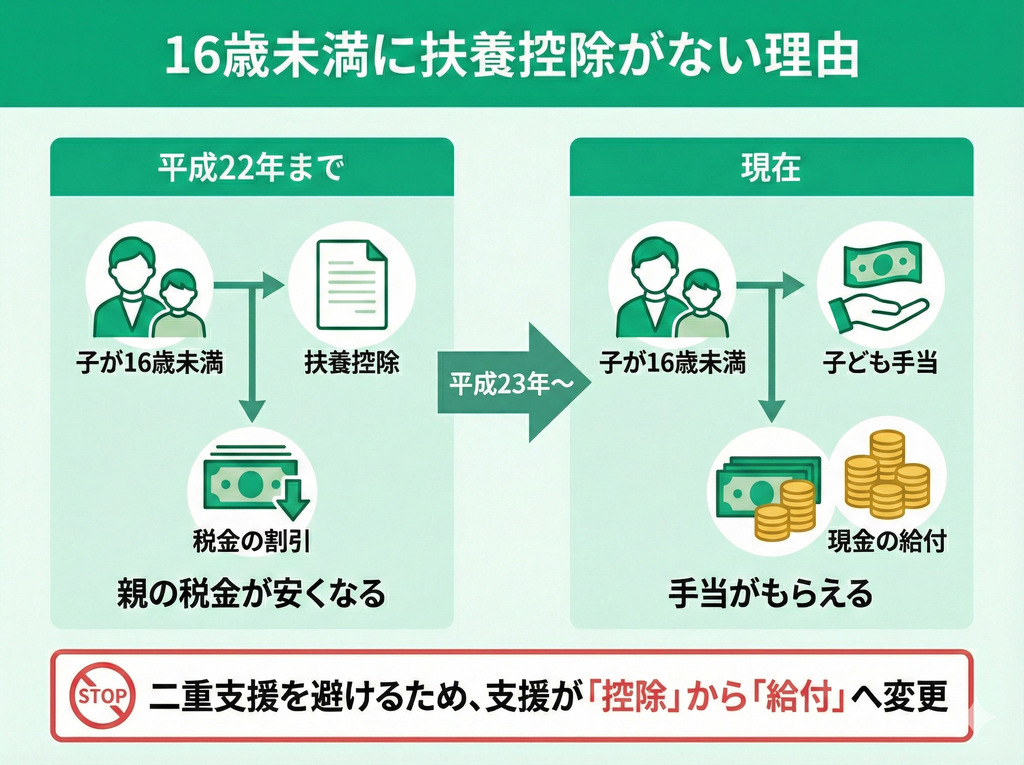

16歳未満に扶養控除がない理由

16歳未満の扶養控除がなくなった理由は「子ども手当(現:児童手当)」の導入に伴い、支援の仕組みが「税金の割引」から「現金の給付」へと切り替わったためです。

平成22年(2010年)までは16歳未満の子供も扶養控除の対象であり、親の税金が安くなっていました。

ただ、平成23年に子ども手当が作られた際、手当と控除という二重の支援を避けるために、扶養家族の対象から外れたのです。

つまり「子ども手当で現金をもらって扶養控除で税金も安くなる」ことを避けるために廃止されたといえます。

結果として、16歳未満の子供がいる場合「これまでのように税金は安くならないけど手当がもらえる」という状態になりました。

「控除額0円」でも書類に書く必要がある3つの理由

所得税が安くならない(控除額0円)にもかかわらず、16歳未満の子供を書類に記載しなければならない理由は、住民税の計算や他の税制優遇に関して扶養人数がカウントされるためです。

具体的には、次のようなメリットがあります。

- 住民税の非課税枠が広がる

- 障害者控除の適用対象になる

- ひとり親控除などの判定基準になる

16歳以上(高校生・大学生)との控除額の違い一覧表

扶養控除の金額は、その年の12月31日時点での子供の年齢によって決まります。

特に教育費の負担が大きくなる「19歳以上23歳未満」の期間は、国からの税制優遇も最大化される仕組みになっています。

年齢ごとの所得税の控除額を以下の表にまとめました。

| 年齢(12月31日時点) | 区分 | 所得税の控除額 |

|---|---|---|

| 16歳未満 | 年少扶養親族 | 0円 |

| 16歳以上19歳未満 | 一般の控除対象扶養親族 | 38万円 |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 |

| 23歳以上 | 一般の控除対象扶養親族 | 38万円 |

表の通り、16歳になると38万円が、大学生相当の年齢(19歳〜)になると63万円が所得から差し引かれ、税金が安くなります。

ここで注意が必要なのは「高校生になったから」ではなく「12月31日時点で16歳になっているか」で判定される点です。

例えば、高校1年生でも「早生まれ(1月〜3月生まれ)」の子供は、高校入学年の年末時点ではまだ15歳です。

そのため、その年はまだ「控除額0円」となり、翌年から38万円の控除が適用されます。

お子様が成長するにつれて税金の控除額は増えますが、それ以上に学費や塾代などの支出の負担が急激に重くなります。

「控除で少し税金が戻ってくるけど家計全体で見ると赤字……」というケースも珍しくありません。

特に、大学進学にかかる数百万単位の資金は、直前になってからでは準備が難しいです。

「我が家の場合はいついくら必要なの?」「今の貯蓄ペースで間に合う?」と不安を感じたら、一度我々FPにご相談ください。

家計の現状を診断し、あなたのご家庭に合わせたプランを提案します。

国内最大級のオンラインFP相談サービスであるマネーキャリアには、高い専門性と満足度を兼ね備えたトップクラスのFPがそろっています。

教育資金を貯めるためのシミュレーションや家計改善のアドバイスまで、ご家庭のお金に関する相談を無料で受け付けています。

相談は何度でも無料なので、まずはお気軽にご利用ください。

年末調整・確定申告での「16歳未満の子供の扶養親族」書き方

- 住民税に関する事項欄への正しい記入方法

- 子供が2人・3人の場合の書き方

- 「書ききれない・書けない」場合の別紙参照

- 子供にアルバイト収入がある場合の注意点

順番にチェックして、正しい書類を提出しましょう。

住民税に関する事項欄への正しい記入方法

- 会社員・公務員:給与所得者の扶養控除等(異動)申告書

- 自営業:確定申告書 第二表

会社員や公務員の場合「給与所得者の扶養控除等(異動)申告書」の下部にある「住民税に関する事項」の欄に、氏名やマイナンバーなどを記入します。

自営業で確定申告をする場合は「確定申告書 第二表」にある「配偶者や親族に関する事項」の欄に必要事項を記入しましょう。

こういった書類は見にくく記入するのも大変ですが、落ち着いて探せば問題ありません。

子供が2人・3人の場合の書き方

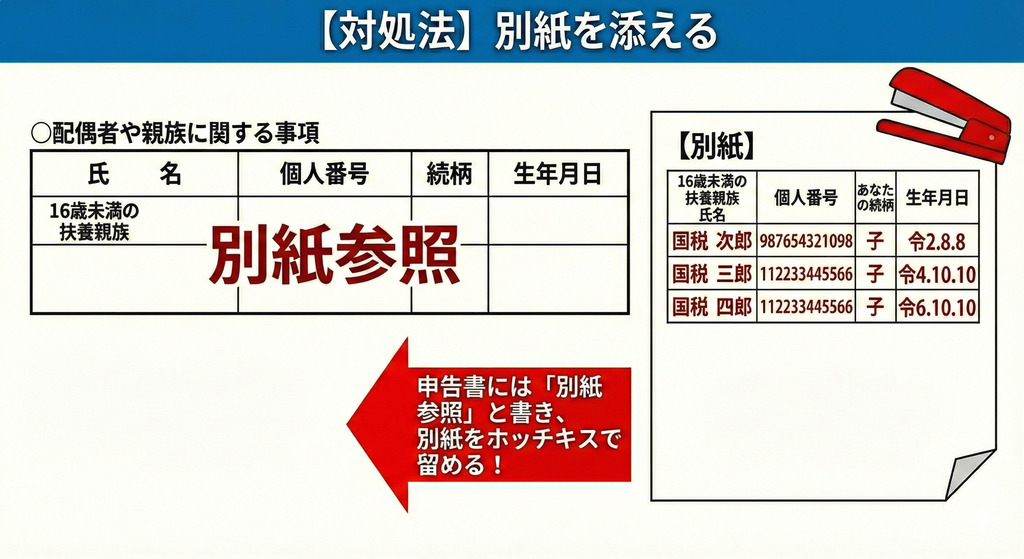

「書ききれない・書けない」場合の別紙参照

| 対処法 | 概要 |

|---|---|

| 枠を分割して記入する | 1行を上下に分割して小さな文字で2名分記入する |

| 余白を活用する | 欄の下や横にある空きスペースに項目をそろえて記入する |

| 別紙を添える | 適当な紙に項目をそろえて記入し「別紙」としてホッチキス等で留める |

子供にアルバイト収入がある場合の注意点

子供のアルバイト収入が家計に与える影響は、実は想像以上に複雑です。

「103万円を超えて扶養から外れると親の税金は具体的にいくら増えるのか?」「社会保険の130万円の壁はどうなるのか?」といった疑問は、親御さんの年収や働き方によって答えが変わり、自己判断が難しいケースが多々あります。

「子供が働き始めたけど大丈夫?」と不安な人は、ぜひ一度我々FPにご相談ください。

家計全体の状況を診断し、税金や社会保険で損をしないための働き方を無料でアドバイスいたします。

共働き夫婦の16歳未満の子供はどっちの扶養に入れるべき?

共働き夫婦の16歳未満の子供は、どっちの扶養に入れるべきなのでしょうか。

ここでは、共働き世帯が賢く扶養を決めるために、次の内容を順に解説します。

- 所得税は変わらなくても「住民税の非課税限度額」に影響する

- 年収が高い方にまとめるとお得?ケース別のシミュレーション

- 夫婦で分けて記載することは可能?

所得税は変わらなくても「住民税の非課税限度額」に影響する

ただし、注意点もあります。それは、勤務先で「家族手当(扶養手当)」がある場合です。

会社によっては、子供を扶養に入れていると、人数に応じて月数千円~1万円ほどの手当が支給されるケースがあります。

例えば、会社員の夫の勤務先で家族手当がもらえる場合、パートの妻の扶養に入れて妻の住民税を節約するよりも、夫の扶養に入れて毎月手当をもらったほうが総合的にお得です。

そのため、単に年収が低い方の扶養に入れるのではなく、勤務先の福利厚生の条件を事前にチェックしておくのがおすすめです。

年収が高い方にまとめるとお得?ケース別のシミュレーション

「共働きだけど、結局どうすれば一番手取りが増えるの?」と迷ったら、ぜひマネーキャリアの無料FP相談をご利用ください。

家族構成や収入額などをもとに、16歳未満の子供の扶養についての具体的なアドバイスをさせていただきます。

オンラインで自宅にいながら好きな時間に相談できるので、まずはお気軽にご利用ください。

夫婦で分けて記載することは可能?

16歳未満の子供について、1人の子供を夫婦両方の扶養に入れることはできませんが、2人以上の子供を分けて扶養に入れることはできます。

例えば、子供が1人の場合は、夫か妻どちらか一方を選んで扶養に入れる必要があります。

子供が2人以上(例えば兄弟)の場合は、兄は夫の扶養、弟は母の扶養というように分けることは可能です。

このように分散させることで、夫婦それぞれが税制メリットを受けられる可能性があります。

特に、夫婦どちらも年収がそれほど高くない共働き世帯であれば、子供の扶養を分けることで世帯全体の住民税負担を軽減できるかもしれません。

ただし、会社の家族手当や健康保険の扶養については「収入が多い方に全員入れる」ことを条件としているケースも多いです。

単に税金面だけで判断すると、家族手当がもらえなくなったり保険証の手続きが煩雑になったりするリスクがあるため、事前に調べたうえでよく考えることが重要です。

扶養を分散させるのは、実務上は管理が非常に面倒になることも少なくありません。

「うちは手間をかけてでも扶養を分ける必要があるの?」と不安になったら、まずはプロであるFPにご相談ください。

累計相談実績10万件以上を誇るマネーキャリアでは、実績や実力が確かな厳選されたFPがご相談を受け付けています。

簡単30秒ほどで予約できるので、まずはお気軽にご利用ください。

16歳未満の子供を扶養控除に書き忘れたらどうなる?

16歳未満の子供の扶養控除に関する書き忘れは、所得税にはほとんど影響しませんが、住民税や行政サービスについてさまざまなデメリットが発生する恐れがあります。

具体的には、次の通りです。

- 住民税が高くなる(もしくは発生する)

- 保育料が高くなる

- 公的な給付金・助成金の対象外になる

16歳未満の子供を書類で書き忘れると、扶養人数としてカウントされず、住民税が高くなったり、本来なら非課税だったのに課税対象になったりします。

また、認可保育園の保育料は「区市町村民税の所得割額」によって決定されるため、住民税が本来より高く算出されると、それに合わせて保育料も高くなってしまう恐れがあります。

そして、自治体独自の給付金や助成金は、住民税非課税世帯を対象とするものも少なくありません。

申告漏れによって住民税課税世帯とみなされると、もらえるはずだった給付金がもらえなくなります。

そのため「所得税に影響しないから申告しない」のではなく、面倒でも子供の人数はしっかりと申告しておくのがおすすめです。

万が一「提出した後で書き忘れに気づいた!」という場合でも、焦る必要はありません。

税金の制度には、過去に遡って間違いを修正できる更正の請求や、遅れて申告する手続きがしっかり用意されています。

もし申告漏れに気づいたら、そのまま放置せず次章で紹介するリカバリー方法を実践してください。

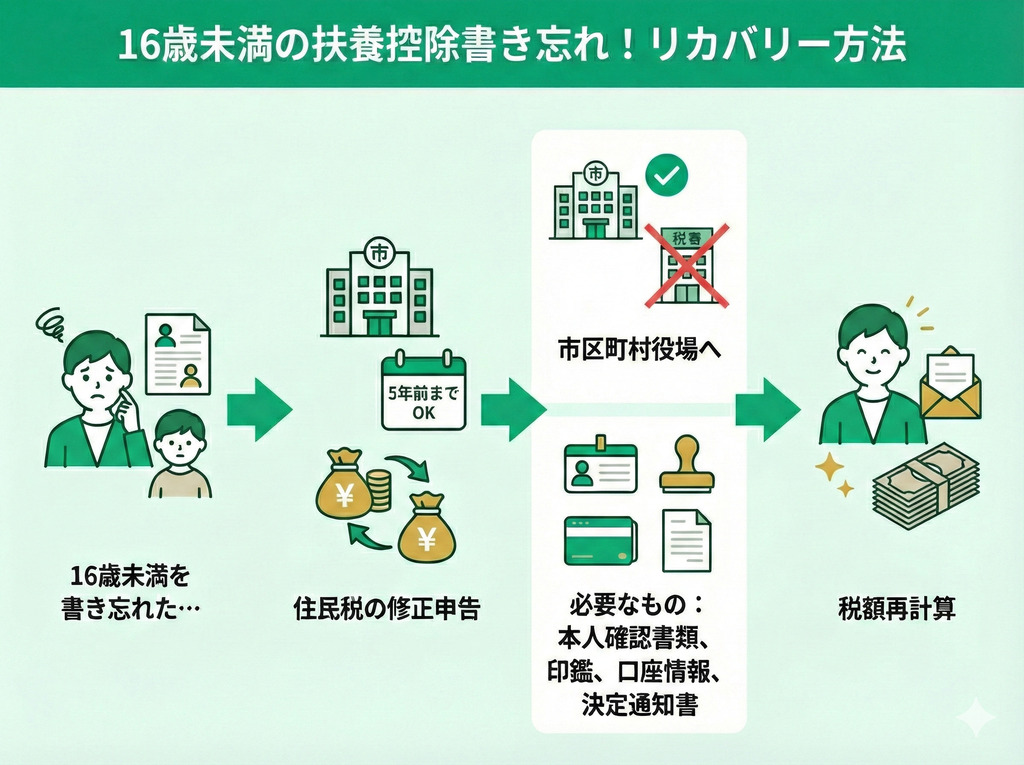

16歳未満の子供を扶養控除に書き忘れた!今からできるリカバリー方法

もし「16歳未満の子供を扶養控除に書き忘れた!」という場合でも、諦める必要はありません。

実は、住民税の修正申告は過去5年分まで遡ることが可能であり、手続きを行えば払いすぎた税金が還付金として戻ってくる可能性があります。

手続きは、税務署ではなくお住まいの市区町村役場(住民税課など)で行います。窓口で「16歳未満の扶養親族を追加したい」旨を伝え、申告書に記入して提出するだけです。

なお、手続きの際は下記を準備しておきましょう。

- 本人確認書類(マイナンバーカード・運転免許証+通知カードなど)

- 印鑑(認印)

- 振込先口座がわかるもの(キャッシュカード・通帳)

- 修正したい年度の住民税決定通知書

「自分の場合はいくら戻ってくる?」「他にも申請漏れはない?」などと気になったら、お気軽にマネーキャリアのFPにご相談ください。

豊富な知識と経験を持つトップクラスのFPが、あなたの状況を整理したうえで適切なアドバイスをさせていただきます。

相談は何度でも無料、オンラインで自宅にいながら好きなタイミングで相談できるので、まずはお気軽にご利用ください。

子育て世代が手取りを最大化するための方法

- 扶養控除以外で活用すべき所得控除

- 教育資金の準備と増税に負けない家計管理

- プロのFPに無料相談して家計の余裕を作る方法

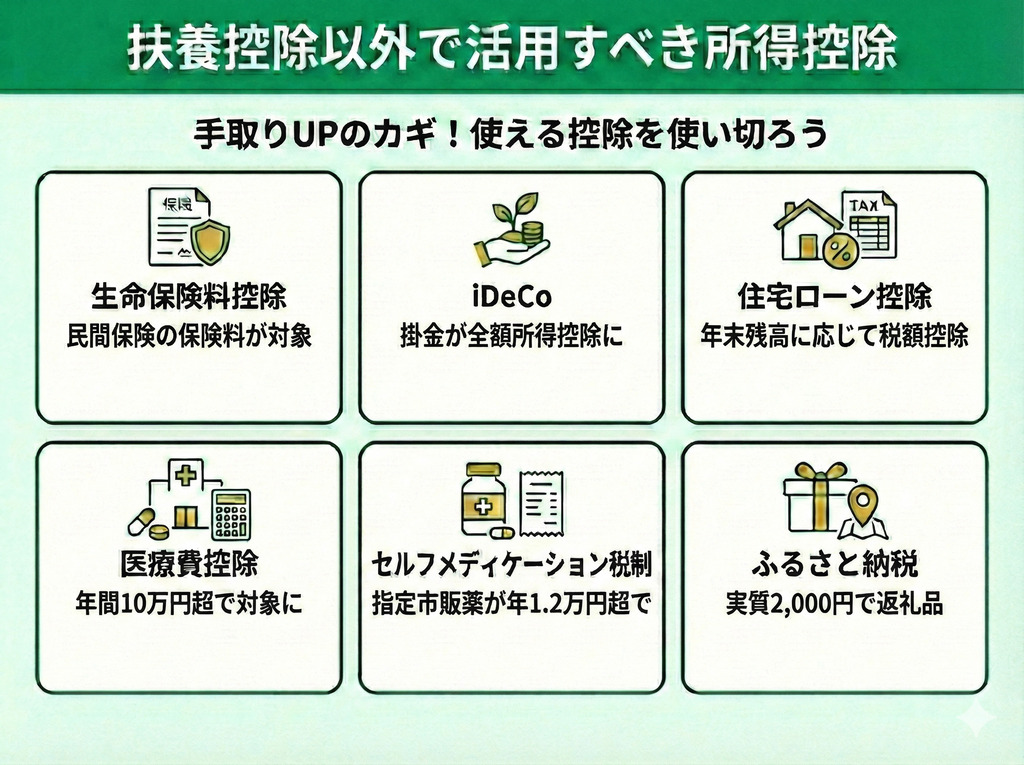

扶養控除以外で活用すべき所得控除

| 控除名 | 説明 | 備考 |

|---|---|---|

| 生命保険料控除 | 民間保険の保険料を支払っている場合に使える控除 | 「一般」「介護」「個人年金」の3枠があり最大12万円の所得控除が可能 学資保険も対象になる場合あり |

| iDeCo | 積立額が全額控除になる個人年金制度 | 老後資金を貯めながら毎年控除を受けられる |

| 医療費控除 | 家族の医療費が年間10万円を超えた場合に使える控除 | 病院の治療費だけでなく通院の交通費や市販の風邪薬代なども合算して申告できる |

| セルフメディケーション税制 | 指定の市販薬購入が年間1.2万円を超えた場合に使える | 医療費控除との併用は不可 |

| 住宅ローン控除 | 年末のローン残高に応じて控除を受けられる | 初年度は確定申告が必須 |

| ふるさと納税 | 好きな自治体に寄付することで返礼品がもらえる | 実質負担2,000円で特産品などがもらえる制度 控除上限額は年収や家族構成で変わる |

「自分は会社員だから、年末調整だけで完璧なはず」 と思わず、自分で申告することでさまざまな控除が受けられることを覚えておきましょう。

特に医療費控除やiDeCo、初年度の住宅ローン控除などは、自分で動かないと1円も戻ってきません。

「今の家計状況で他に使える控除はないの?」「ふるさと納税の上限額を知りたい」といった疑問を持っている人は、ぜひ一度マネーキャリアでプロであるFPの知見を借りてみてください。

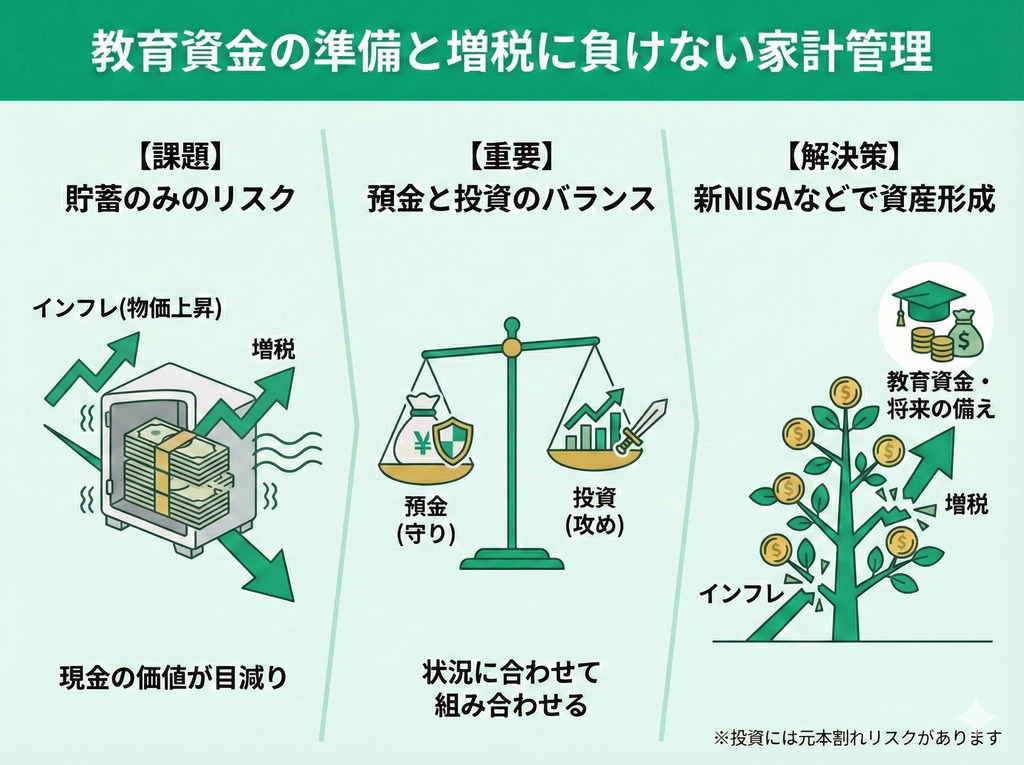

教育資金の準備と増税に負けない家計管理

「投資はなんか怖い……」「損をするのは嫌だ……」と不安になる人も少なくないでしょう。

子供の大切な教育資金ともなれば、慎重になって当然です。とはいえ、現金のまま放置することも、長期的に続くインフレや増税の可能性を考えると、リスクになってしまう可能性があります。

「どうやってお金を貯めていけばいい?」と少しでも気になる点があるなら、ぜひ一度資産形成のプロであるFPにご相談ください。

あなたのご家庭の状況を鑑みて、適切な資産形成のアドバイスをさせていただきます。

プロのFPに無料相談して家計の余裕を作る方法

累計相談実績10万件以上を誇るマネーキャリアでは、トップクラスの専門性と満足度を兼ね備えたFPがあなたからのご相談をお待ちしております。

何度でも無料で相談でき、もちろん無理な売り込みも一切行っておりません。

あくまでも第三者の立場から、客観的に家計改善や資産形成のアドバイスをさせていただきます。

相談してみて合わなければFPの変更も可能です。無料で気が済むまで相談ができるので、まずはお気軽にご利用ください。

16歳未満の子供の扶養控除書き方まとめ

16歳未満の子供は扶養控除の対象になりませんが、年末調整や確定申告の際には忘れずに記載しておくべきです。

例え所得税の控除が0円だとしても、住民税の非課税判定や保育料・各種手当の算定において、大きな差が生まれます。

そして、扶養控除はもちろんですが、子育て世代が手取りを最大化するためには、次の方法を実践していきましょう。

- 扶養控除以外の所得控除を活用する

- 教育資金の準備と増税やインフレに負けない家計管理をする

- プロであるFPに無料相談して家計の余裕を作る