20代後半になると、仕事や生活がある程度安定する一方で、周囲と自分の貯金額を比べて不安を感じる人が一気に増えます。

とくに、一人暮らしや転職、結婚を意識しはじめる時期は、「今の貯金額で将来に備えられているのか」という疑問が現実的な悩みに変わります。

しかし、貯金額の正解は一律ではありません。

年収や生活スタイル、今後のライフイベントによって、適切な水準は大きく変わります。

そこで本記事では、公的統計データとファイナンシャルプランナーの視点をもとに、20代後半の貯金額をどう考えるべきかを体系的に整理します。

内容をまとめると

- 20代後半の平均貯金額と中央値、生活スタイル別の現実的な目安

- 貯金しすぎが将来に与える影響と、自己投資との適切なバランス

- 30代以降を見据えた、無理のない貯金と資産形成の考え方

監修者ファイナンシャルプランナー

この記事の目次

- 20代後半の貯金平均額・中央値はいくら?

- 25~29歳の平均年収・月収

- 一人暮らし・二人暮らし・実家暮らしの違い

- 一人暮らしをする20代後半女性の貯金額

- 一人暮らしをする20代後半男性の貯金額

- 貯金はいくらあれば安心?20代後半の目標設定

- まずは「生活費の半年分」を目指すべき理由

- 生活に余裕が出たら資産運用にチャレンジ

- 「20代で貯金しすぎ」は損?

- 知恵袋でも話題「貯金より自己投資」は本当か?

- 20代の1万円と60代の1万円は重みが違う

- 【FP解説】「貯金残高」より「稼ぐ力」を大きくする重要性とは

- 30代のライフイベントで必要になる費用の目安

- 結婚

- 出産

- マイホーム購入

- 車の購入

- 20代後半からの賢い資産形成

- 銀行預金だけでは資産は増えない?新NISAを活用した投資とは

- スマホ・保険の見直しで固定費を削減

- 1,000円からの少額ほったらかし投資

- 20代後半の貯金に関するよくある不安

- 今の貯金額が「中央値以下」だと将来詰む?

- 貯金がゼロの人は何から始めるべき?

- 年収が低くて貯金できない!手取り額を増やす方法とは

- あなたの「貯金額」と「人生の楽しさ」を両立させるならFPに気軽に相談!

- まずはスマホで家計のお悩みを整理整頓

- 生活スタイルに合わせた「理想の貯金・投資バランス」を診断

- 将来の「いくら必要?」を見える化して必要な貯金額がわかる

- 20代後半の貯金額はいくらが理想かまとめ

20代後半の貯金平均額・中央値はいくら?

25~29歳の平均年収・月収

| 性別 | 平均年収 | 平均月収(年収÷12) |

|---|---|---|

| 男性 | 429万円 | 約35.8万円 |

| 女性 | 353万円 | 約29.4万円 |

| 全体 | 394万円 | 約32.8万円 |

一人暮らし・二人暮らし・実家暮らしの違い

同じ年収水準でも居住形態が異なるだけで可処分所得(自由に使える金額)に差が生じ、毎月の貯金上限額は大きく変わります。

これは、家賃や光熱費といった固定費の負担割合が生活スタイルごとに異なり、支出構造そのものが変化するためです。

そこで、ここでは25~29歳の平均年収394万円を前提に、生活費と貯金余力をFP視点でシミュレーションしてみました。

▼ 居住形態別の生活費・貯金余力の目安

(左右にスクロールできます)

| 生活スタイル | 想定手取り月収 (手取率75%) | 想定生活費 | 毎月の貯金余力 |

|---|---|---|---|

| 一人暮らし | 約25万円 | 約18万円 | 約7万円 |

| 二人暮らし | 約25万円 | 約15万円 | 約10万円 |

| 実家暮らし | 約25万円 | 約10万円 | 約15万円 |

※国税庁「令和5年分 民間給与実態統計調査」をベースに、手取り率約75%とし、総務省家計調査を参考に生活費を簡易推計

平均年収から想定される手取り月収を共通条件とし、居住形態ごとの生活費と貯金余力を比較すると、こうした差が生じました。

具体的には、同じ収入水準でも、実家暮らしは家賃負担がない分、貯金ペースを高めやすい構造になります。

一方で一人暮らしは住居費の影響が大きく、計画的に管理しなければ貯金が伸びにくくなります。

まずは自分の生活スタイルがどの支出構造に近いかを把握することが、現実的な貯金目標を立てる第一歩です。

そんな不安は、マネーキャリアで解消しましょう!

厳選されたファイナンシャルプランナー(FP)が、あなたの状況に合わせた貯金額や、無理のない節約術を無料で提案してくれますよ。

一人暮らしをする20代後半女性の貯金額

一人暮らしの20代後半女性が無理なく継続できる貯金額は、年間50万〜100万円前後が現実的な目安です。

平均年収353万円をベースにすると、社会保険料や税金控除後の手取り月収は約22万円となり、貯金余力が限定されるためです。

家賃や水道光熱費、通信費といった固定費が手取りの多くを占めるため、毎月の貯金額は4万〜6万円程度に収まりやすくなります。

この水準は、生活の質を極端に下げず、突発的な支出にも対応できる現実的なラインとして、多くのFPが推奨しています。

もし貯金が難しい場合は、食費の節約よりも住居費や通信費など、固定費構造の見直しを優先する判断が合理的です。

一人暮らしをする20代後半男性の貯金額

一人暮らしの20代後半男性は、年間80万〜150万円程度の貯金を目指せるケースが比較的多くなります。

平均年収429万円を前提にすると、手取り月収は約27万円となり、女性より可処分所得を確保しやすいことが背景です。

家賃や生活費を抑えられれば、毎月7万〜10万円を貯金にまわす設計も現実的な範囲に収まります。

一方で、車の保有や交際費が多い場合は支出が膨らみ、平均的な貯金水準を下回るケースも珍しくありません。

重要なのは平均額との比較ではなく、自身の支出構造に合わせて再現性のある貯金ペースを設計することです。

貯金はいくらあれば安心?20代後半の目標設定

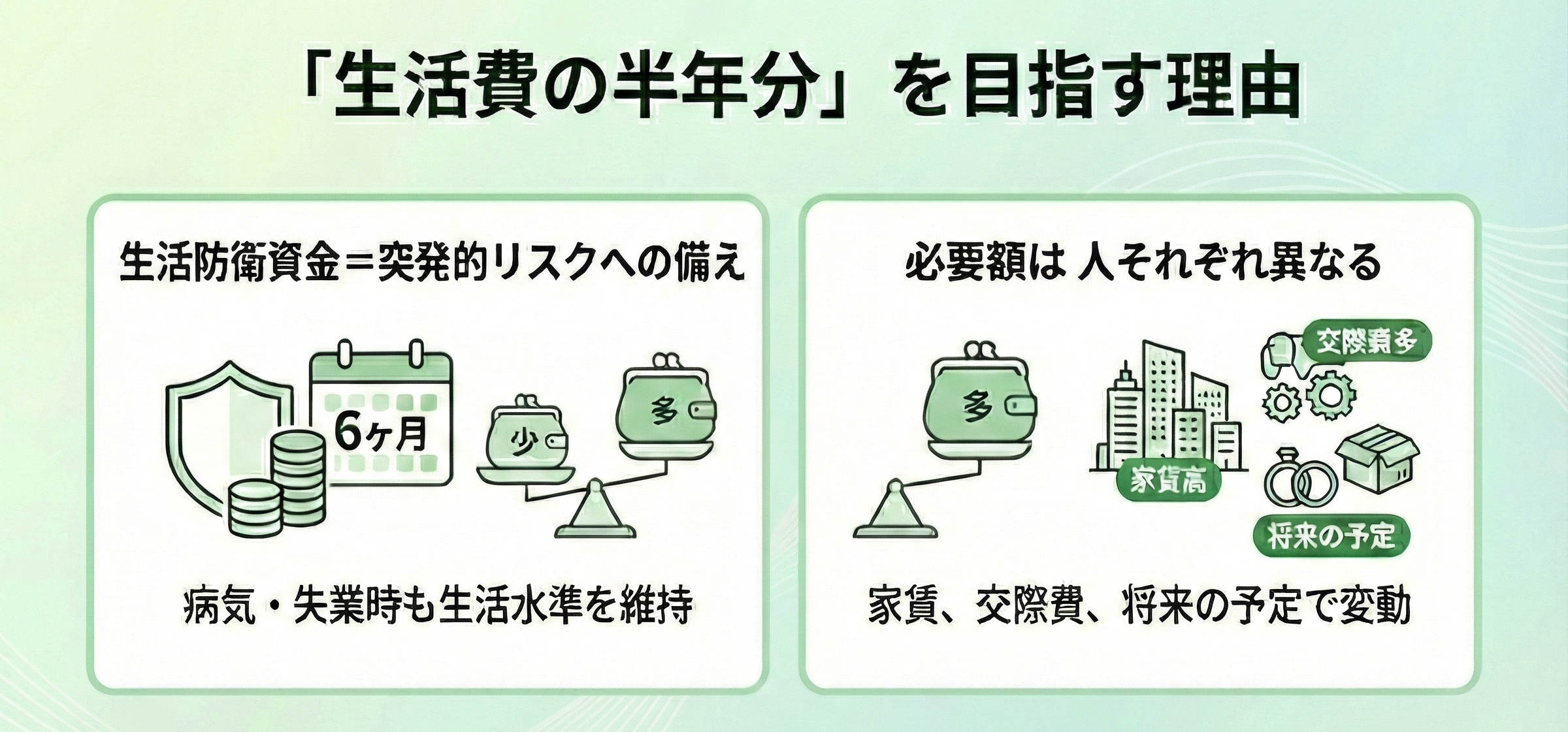

結論として、20代後半の貯金目標は「平均額」ではなく、将来の支出と生活の安定性を基準に設定することが重要です。

そのためには、段階的な目標を理解し、自分に合った水準を見極める必要があります。

まずは「生活費の半年分」を目指すべき理由

悩んだときは、マネーキャリアのFPに相談しましょう!

あなたの経済状況を丁寧にヒアリングして、家計と将来設計を整理したうえで、必要な貯金額を提案してくれますよ。

生活に余裕が出たら資産運用にチャレンジ

預金は元本割れのリスクが低い一方で、インフレ局面では実質的な購買力が目減りする可能性があるためです。

20代後半は運用期間を長く確保できるため、少額からでも投資を始めることで時間を味方につけやすくなります。

ただし、生活防衛資金が不十分な状態での投資は、資金繰りを不安定にするリスクがあります。

そのため、貯金と投資の比率は収入や支出、将来のライフイベントを踏まえて調整することが重要です。

「20代で貯金しすぎ」は損?

20代で貯金を重視すること自体が問題なのではなく、配分を誤ることが将来の選択肢を狭めます。

ここでは、自己投資との関係や時間価値の観点から、貯金の考え方を整理します。

知恵袋でも話題「貯金より自己投資」は本当か?

「貯金より自己投資が正解」という意見は条件付きで成り立ちます。

自己投資とは、資格取得やスキル習得など、将来の収入増加につながる支出を指します。

20代は学習吸収力が高く、投じた時間とお金が収入として回収されやすい時期です。

そのため、生活に支障のない範囲で自己投資を行うことは合理的といえます。

ただし、生活防衛資金が不足した状態で貯金を削る判断は、家計の安定性を損ないます。

重要なのは、貯金をゼロにして自己投資へ全振りすることではなく、あくまでも最低限の貯金(=生活防衛資金)を確保したうえでの自己投資です。

20代の1万円と60代の1万円は重みが違う

同じ1万円でも、20代と60代では将来に与える影響が大きく変わってきます。

理由は、時間の長さが資産形成やキャリア形成に与える影響が違うためです。

20代の支出は、経験やスキルとして蓄積され、長期間にわたって収入に影響します。

一方、60代では新たな収入源を作る余地が限られ、資産は主に取り崩す対象になります。

この時間価値の差を踏まえると、20代で一定の貯金を確保しつつ、将来の収入を伸ばす行動に資金と時間を配分する考え方が合理的です。

金額そのものより、使うタイミングが重要になります。

【FP解説】「貯金残高」より「稼ぐ力」を大きくする重要性とは

何事もバランスが大切ですよね!

とは言え、どのくらいのバランスをキープすべきか分かりません……

マネーキャリアなら、今の生活を犠牲にせず、将来の安心につながる資産配分をFPが具体的に提案してくれますよ。

相談は何度でも無料なので、まずは予約してみましょう!

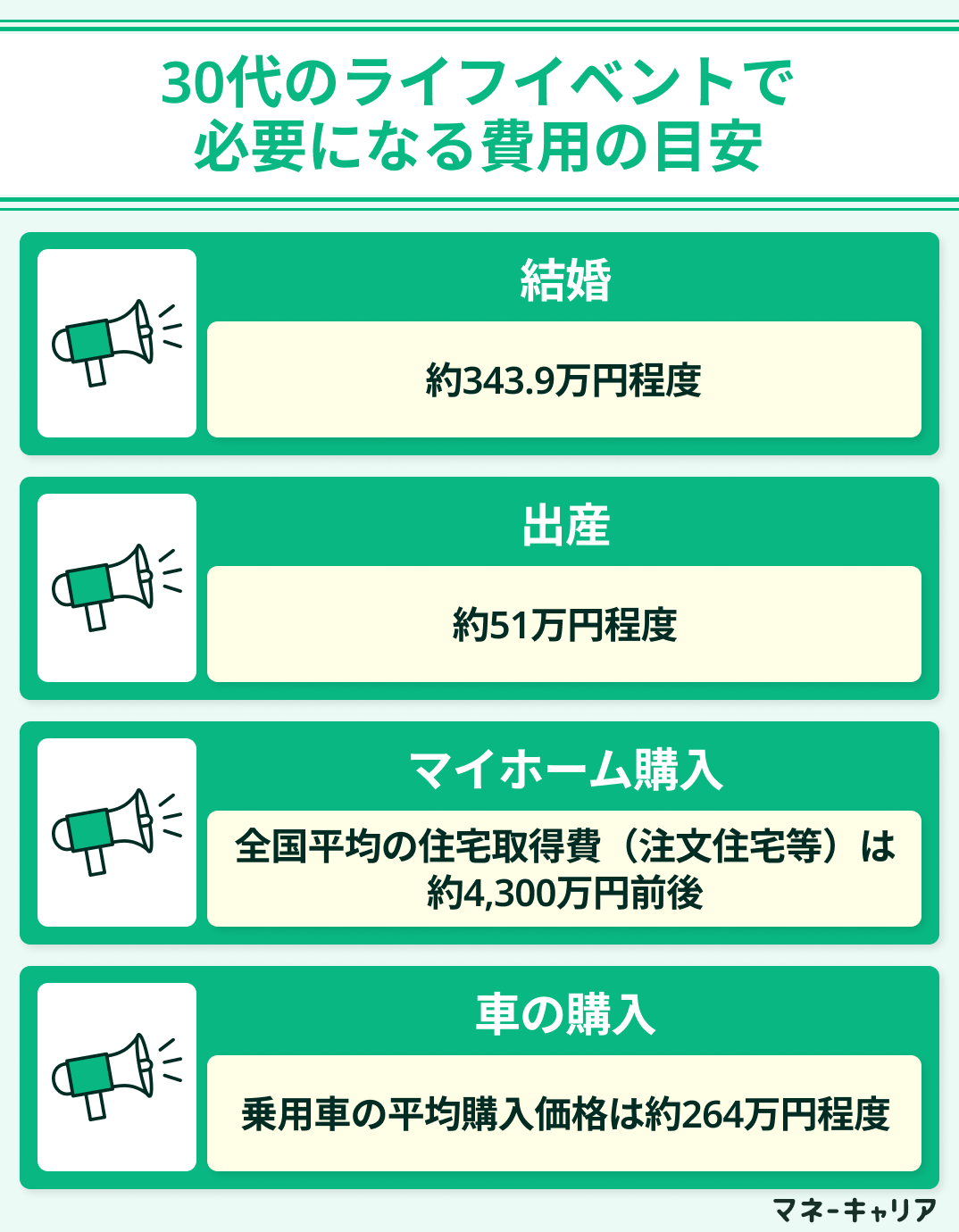

30代のライフイベントで必要になる費用の目安

30代は結婚や出産、住宅購入など大きな支出が集中しやすく、20代とは必要な資金規模が大きく変わります。

ここでは、代表的なライフイベントごとに必要となる費用の目安を整理していきましょう。

結婚

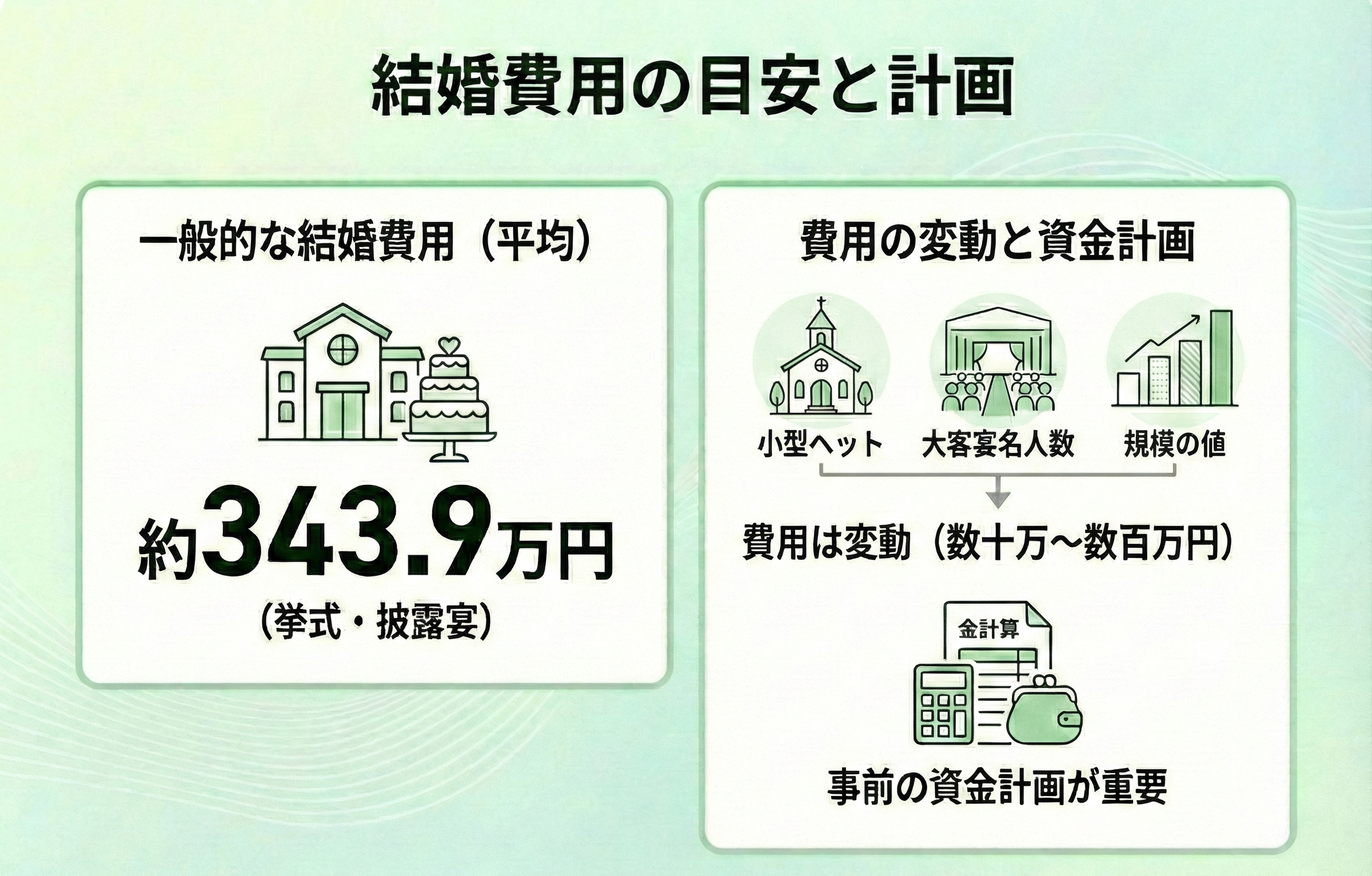

リクルート社が実施する「ゼクシィ結婚トレンド調査2024」によると、挙式・披露宴を伴う結婚には、約343.9万円程度の費用がかかるとされています。

ただし、挙式スタイルや会場規模、招待客数などによって費用は変動します。

たとえば、親族のみや挙式のみの形式では数十万円程度に抑えられるケースもあり、内容による差が大きい点を理解する必要があります。

費用差は大きいものの、高額には変わりないため、事前の資金計画が重要です。

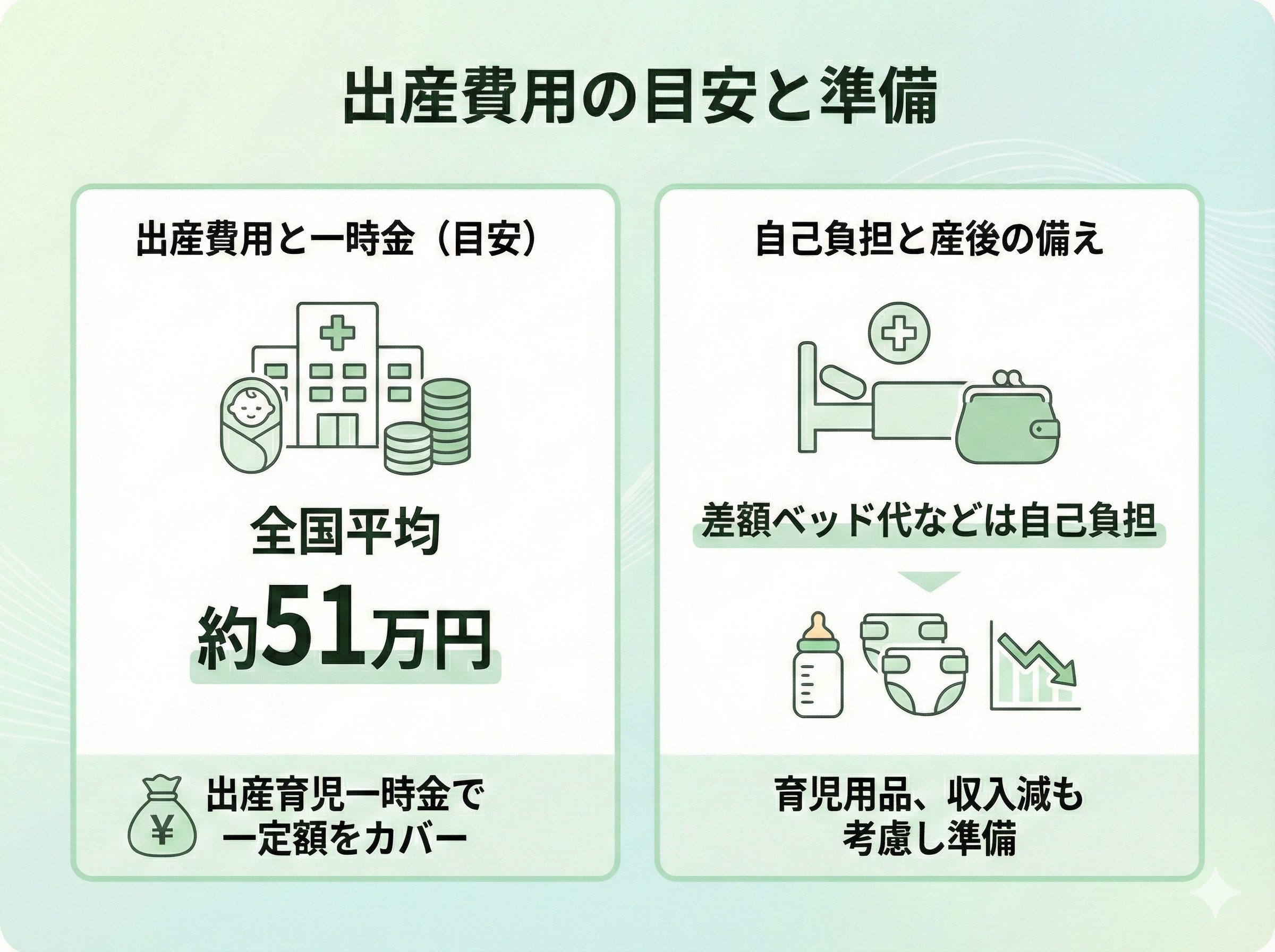

出産

出産(正常分娩)の費用は全国平均で約51万円程度が目安です。

出産育児一時金制度によって一定額が支給されますが、差額ベッド代や検査費用等を自己負担とするケースもあります。

また、出産後は育児用品や一時的な収入減などの支出増が想定されるため、医療費以外の生活変化に伴う支出も含めた準備が必要です。

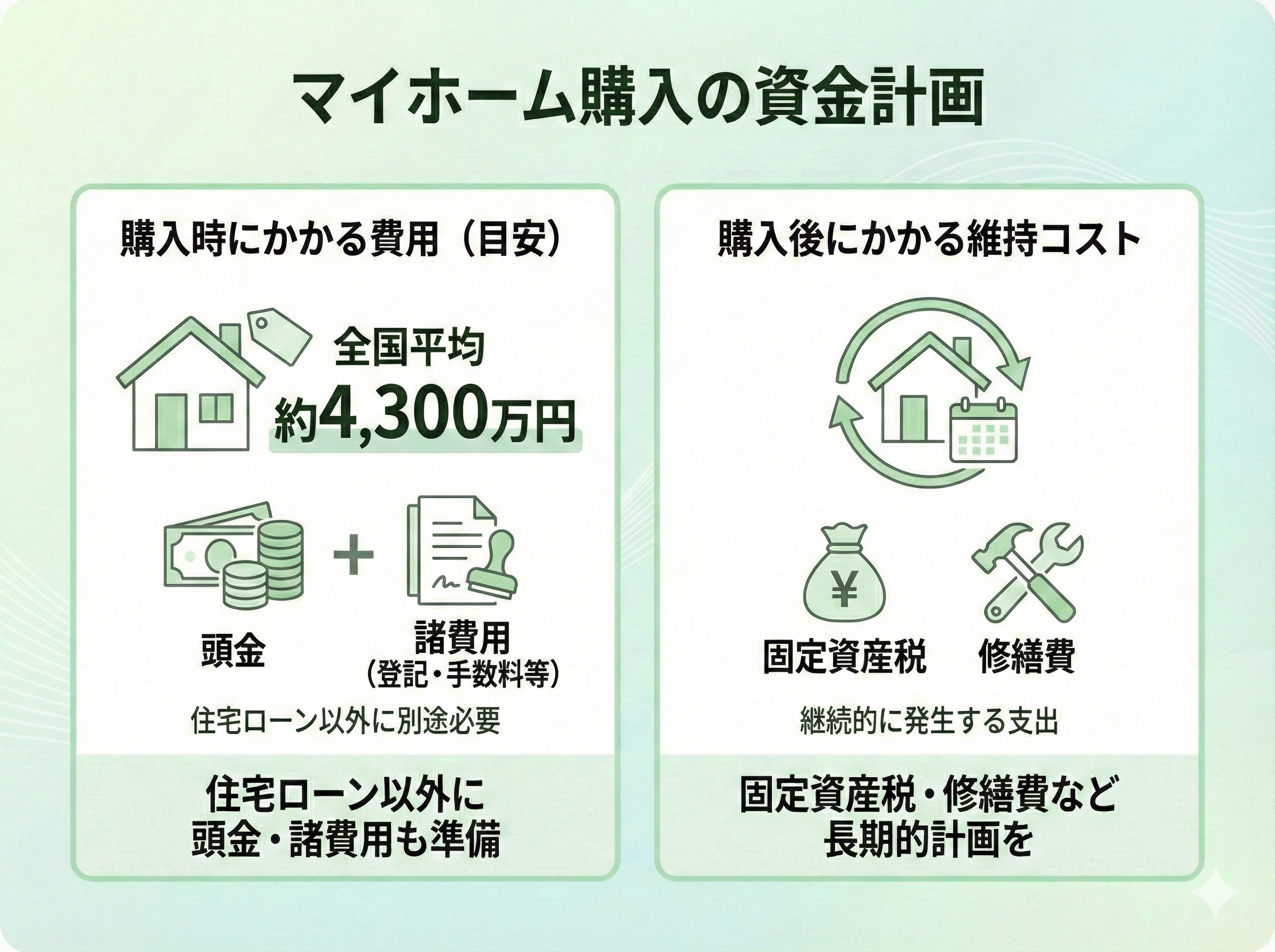

マイホーム購入

マイホーム購入には数千万円規模の資金計画が必要になります。

たとえば、全国平均の住宅取得費(注文住宅等)は約4,300万円前後が一つの目安とされており、住宅ローンを利用する場合でも、頭金や登記費用、手数料等の諸費用が別途必要です。

また、購入後も固定資産税や修繕費といった維持コストが継続的に発生するため、購入予算には将来の支出まで含めた長期的な計画が必要となります。

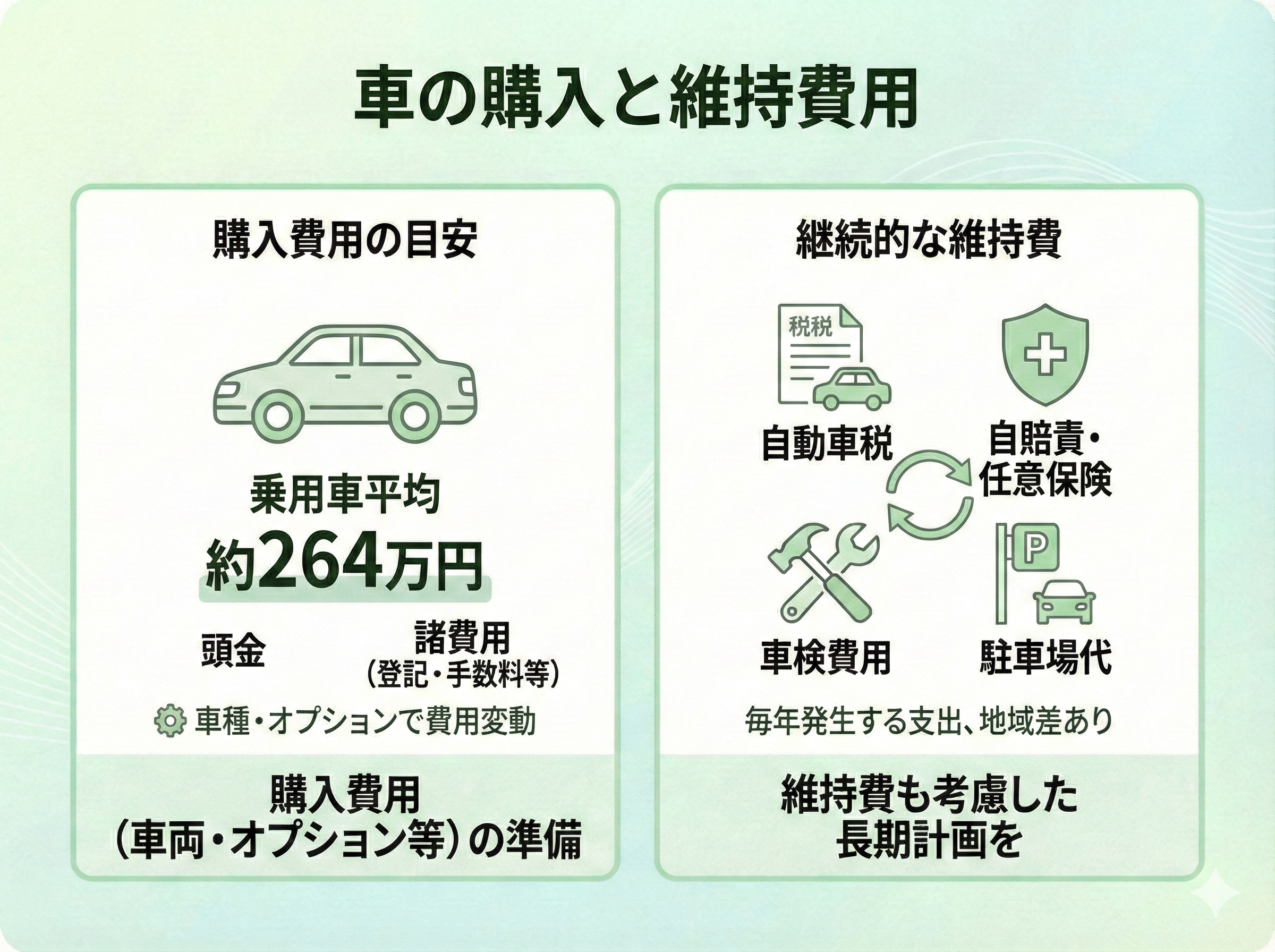

車の購入

結婚、出産、マイホームや車……思った以上にお金がかかるんですね

重要なのは、貯金だけに頼るのではなく、資産を増やす・守る視点を組み合わせることです。

たとえば、必要時期に向けての積み立て設計や、将来の支出に耐えうる資産配分の検討は、貯金効率を高める一助になりますよ。

こうした具体的な資金計画については、マネーキャリアのFPに相談してみましょう!

収入見通し・支出構造・制度メリット・税制優遇を踏まえた最適解へと導いてくれますよ。

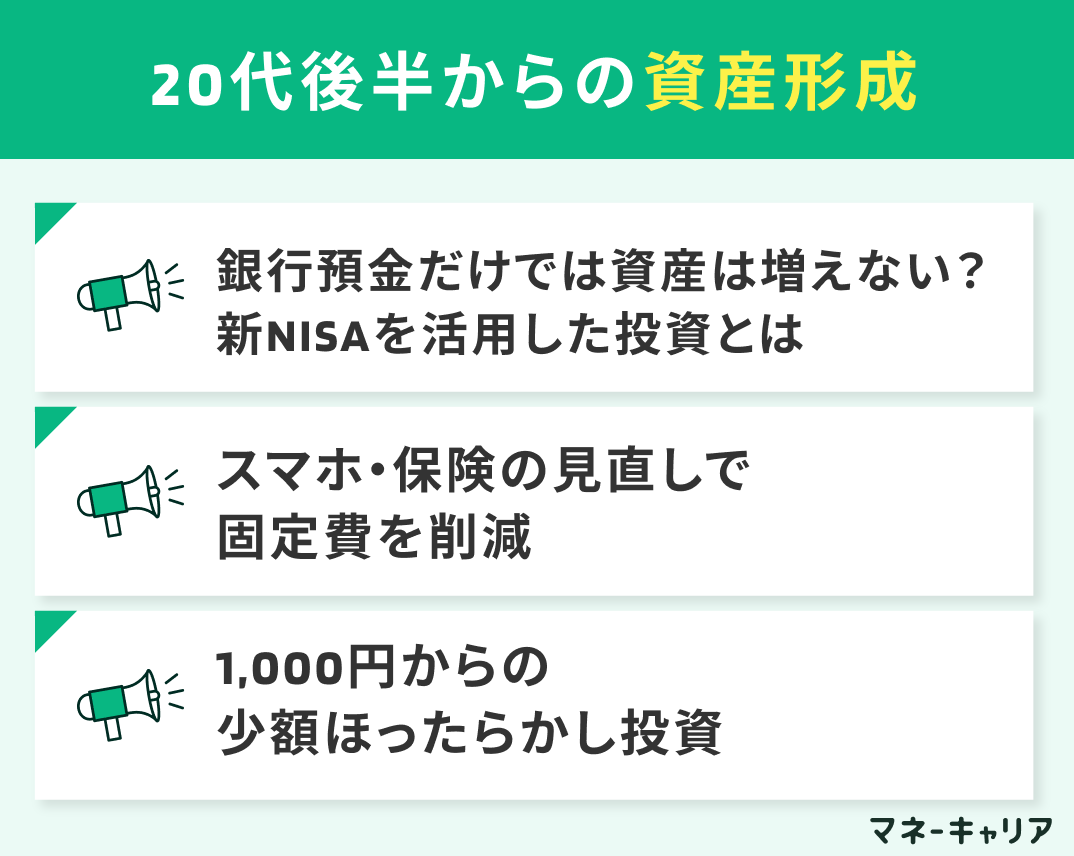

20代後半からの賢い資産形成

20代後半の資産形成では、貯金だけに頼らず「増やす」「減らさない」視点を組み合わせることが重要です。

ここでは、制度を活用した投資と、支出構造の改善という現実的な方法を整理します。

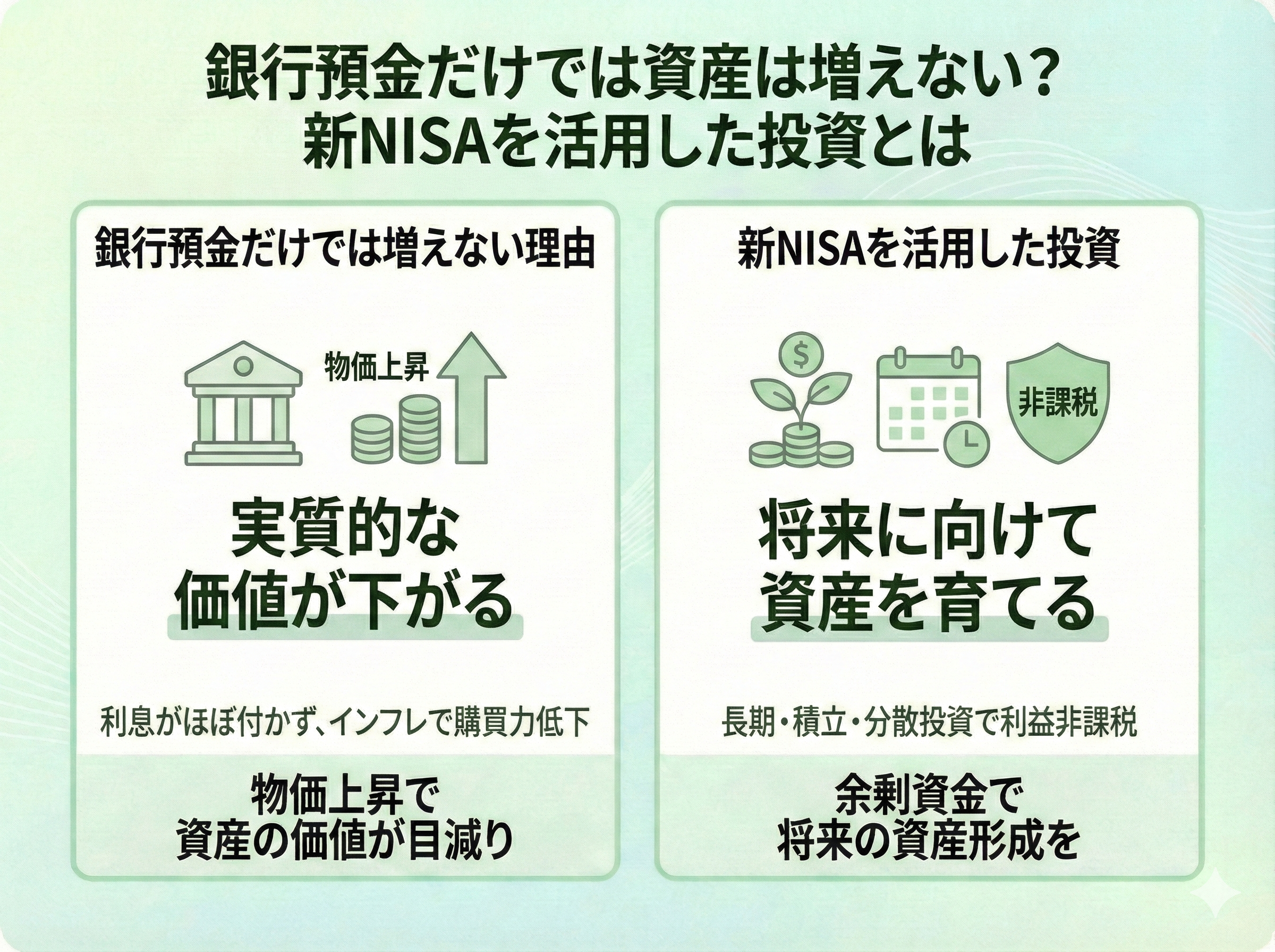

銀行預金だけでは資産は増えない?新NISAを活用した投資とは

銀行預金だけではお金の価値を維持することが難しい局面があります。

理由は、物価上昇が進むと、利息がほとんど付かない預金では実質的な購買力が下がる可能性があるためです。

そこで注目されるのが、新NISA(少額投資非課税制度、投資で得た利益に税金がかからない国の制度)です。

新NISAでは、長期・積立・分散投資を前提とした商品を活用し、将来に向けて資産を育てることができます。

ただし、投資は元本が変動するため、生活費に使うお金まで投じるのは適切ではありません。

貯金で生活の安定を確保したうえで、余剰資金を活用することが前提になります。

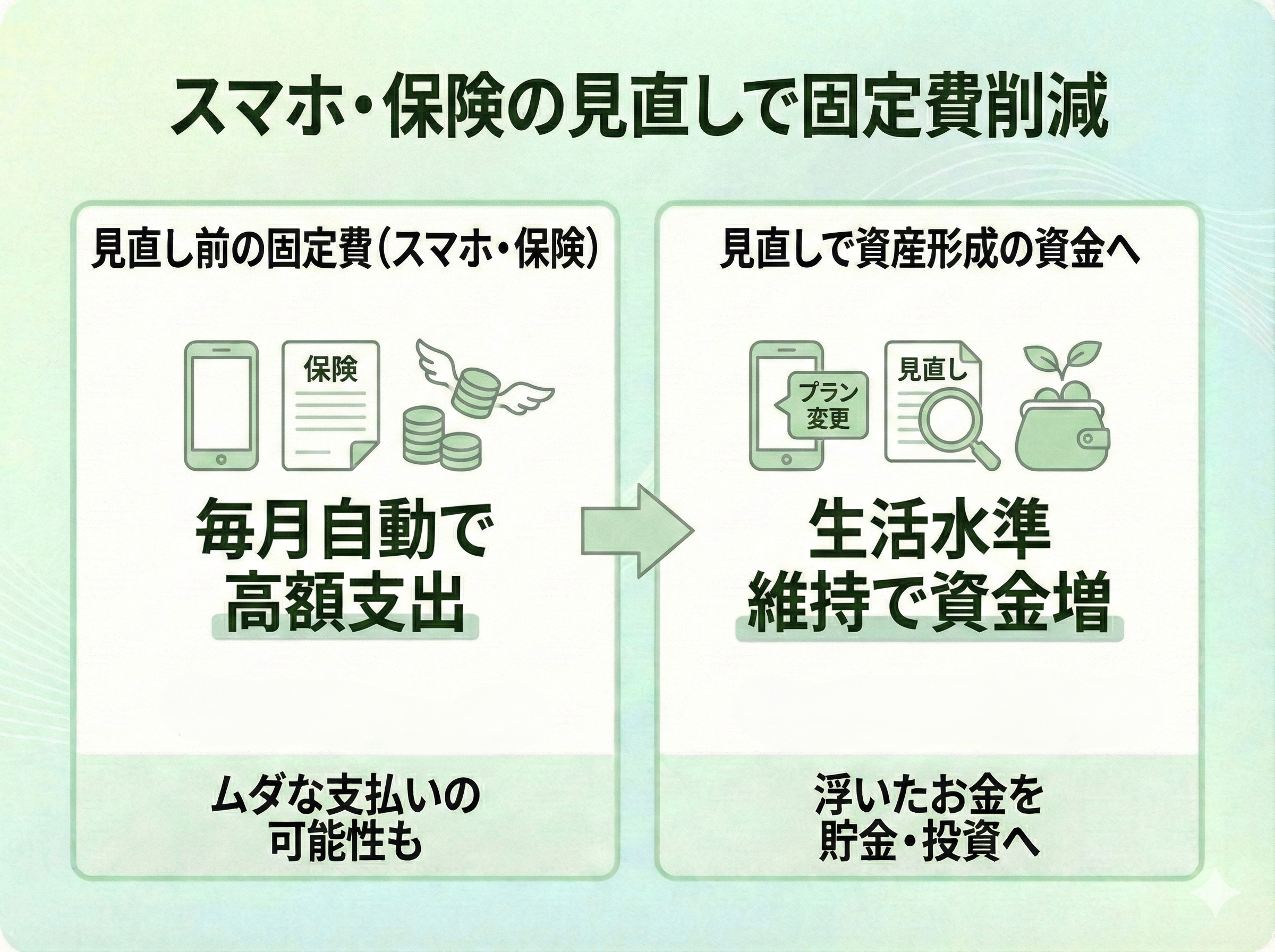

スマホ・保険の見直しで固定費を削減

資産形成を始める前に、毎月の固定費を見直すことは即効性の高い対策です。

固定費とは、スマホ料金や保険料のように、毎月ほぼ同額が自動的に引き落とされる支出を指します。

たとえば、スマホ料金は契約プランを変更するだけで、月数千円単位の削減が可能なケースがあります。

保険についても、加入目的と保障内容が一致していない場合、必要以上の保険料を支払っていることがあります。

固定費を抑えることで、生活水準を下げずに貯金や投資にまわせる資金を増やせます。

これは、収入を増やす前に取り組める、現実的な資産形成の第一歩です。

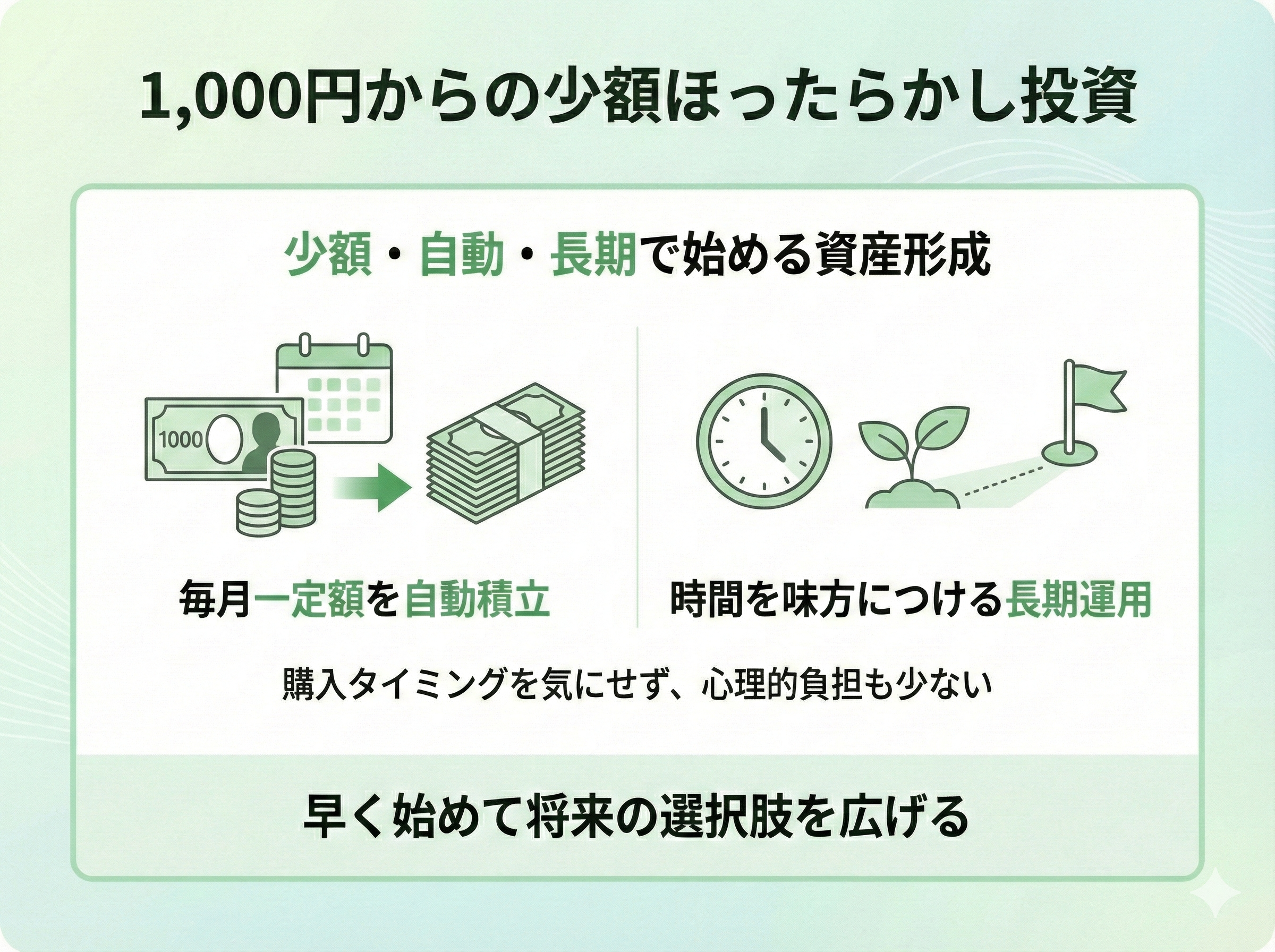

1,000円からの少額ほったらかし投資

投資はまとまった資金がなくても、少額からはじめることが可能です。

少額ほったらかし投資とは、毎月一定額を自動で積み立て、長期間運用を続ける方法を指します。

この方法では、価格が高いときは少なく、安いときは多く購入する仕組みが働き、購入タイミングの影響を受けにくくなります。

そのため、投資経験が少ない20代後半でも、心理的な負担を抑えながら継続しやすい点が特徴です。

重要なのは、短期的な利益を狙わず、長い時間を味方につけることです。

少額でも早くはじめることで、将来の選択肢を広げやすくなります。

そんなときは、マネーキャリアのFPに相談しましょう!

オンラインで無料相談を実施しているので、家にいなかがら、制度について丁寧に説明してもらえますよ。

20代後半の貯金に関するよくある不安

20代後半の貯金に関する不安の多くは、他人との比較や情報不足から生まれます。

ここでは、よくある悩みを整理し、現実的な考え方と対処の方向性を解説します。

今の貯金額が「中央値以下」だと将来詰む?

貯金額が中央値以下であっても、将来が行き詰まるわけではありません。

中央値とは、貯金額を少ない順に並べたときの真ん中の値であり、平均とは異なります。

中央値は一部の高額貯金者の影響を受けにくい指標ですが、年収や生活スタイルの違いまでは反映しません。

たとえば、実家暮らしと一人暮らしでは支出構造が大きく異なり、単純比較には意味がない場合も多くあります。

重要なのは、今の貯金額そのものより、毎月の貯金ペースと将来の支出を把握しているかどうかです。

他人と比べるのではなく、自分の状況に合った計画を立てることが必要です。

マネーキャリアのFPなら、あなたの経済状況を丁寧にヒアリングして、ライフプランに合わせた無理のない貯金計画を一緒に考えてくれますよ。

24時間予約できるので、まずは予約してみましょう!

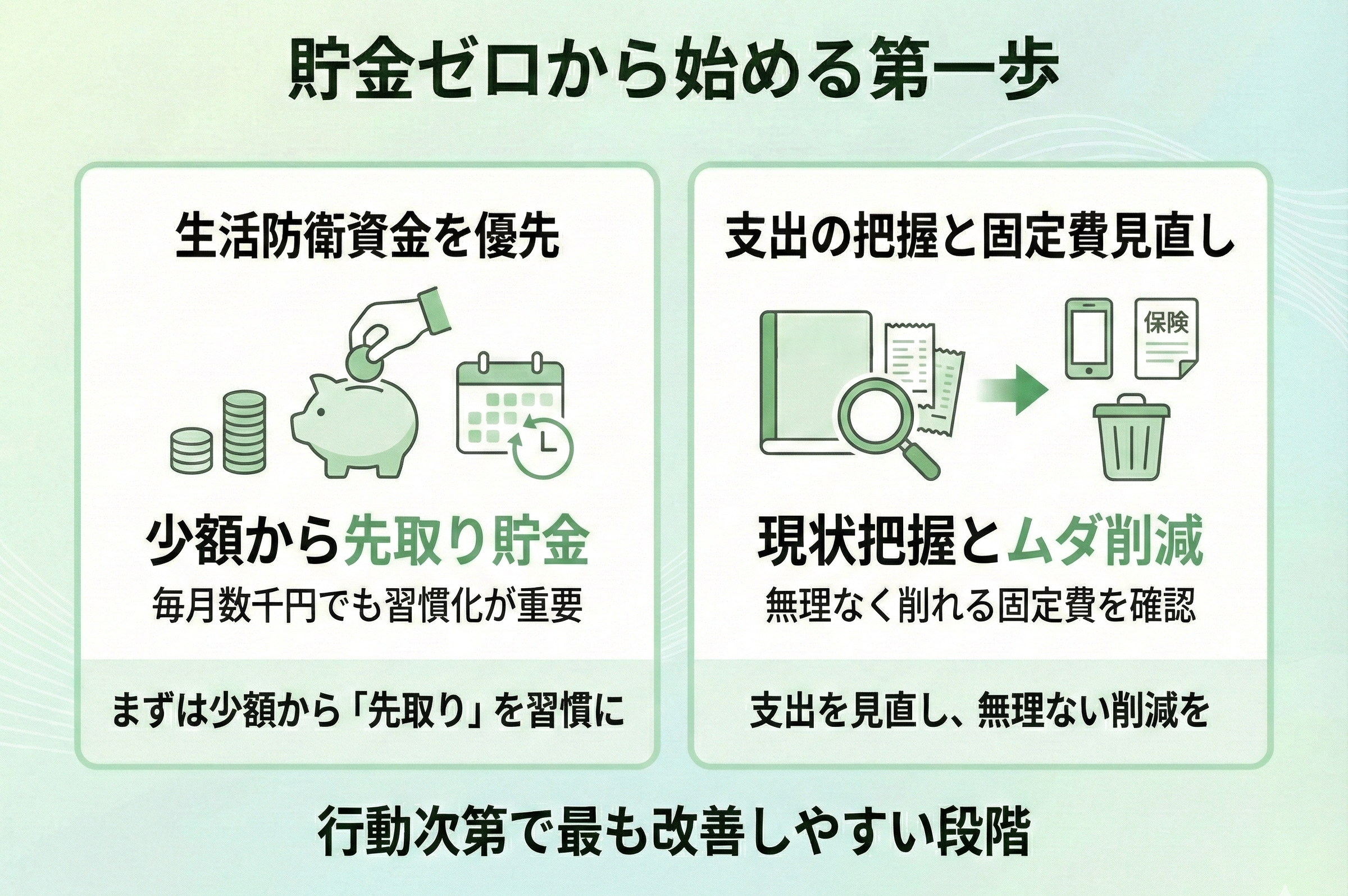

貯金がゼロの人は何から始めるべき?

貯金がゼロの場合は、いきなり大きな目標を立てる必要はありません。

まずは生活防衛資金の確保を優先します。

具体的には、毎月数千円からでも構わないため、先取りで貯金する仕組みを作ることが第一歩です。

金額よりも、毎月必ず貯金する習慣を定着させることが重要になります。

同時に、支出の内訳を把握し、無理なく削れる固定費がないか確認します。

貯金ゼロの状態は、行動次第で最も改善しやすい段階でもあるのです。

年収が低くて貯金できない!手取り額を増やす方法とは

年収が低い場合でも、手取り額を増やす余地がまったくないとは限りません。

手取り額とは、税金や社会保険料を差し引いた後に実際に使えるお金を指します。

まず確認すべきは、会社の制度や控除の使い漏れがないかという点です。

たとえば、社会保険料や税金の負担は、働き方や制度の選択によって差が出る場合があります。

また、固定費の見直しによって、実質的な可処分所得を増やすことも可能です。

収入を増やす前に、手元に残るお金を最大化する視点が重要になります。

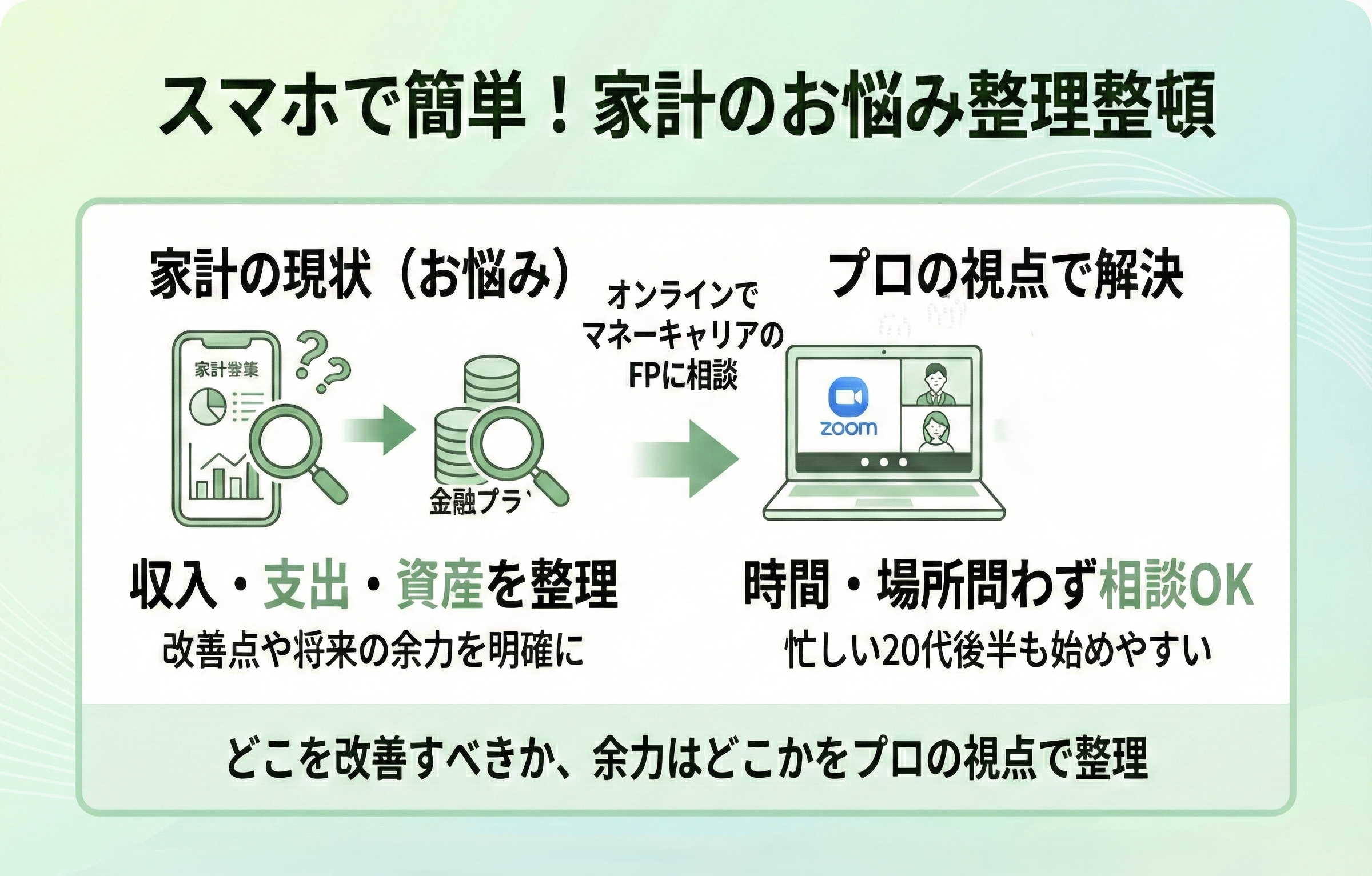

あなたの「貯金額」と「人生の楽しさ」を両立させるならFPに気軽に相談!

まずはスマホで家計のお悩みを整理整頓

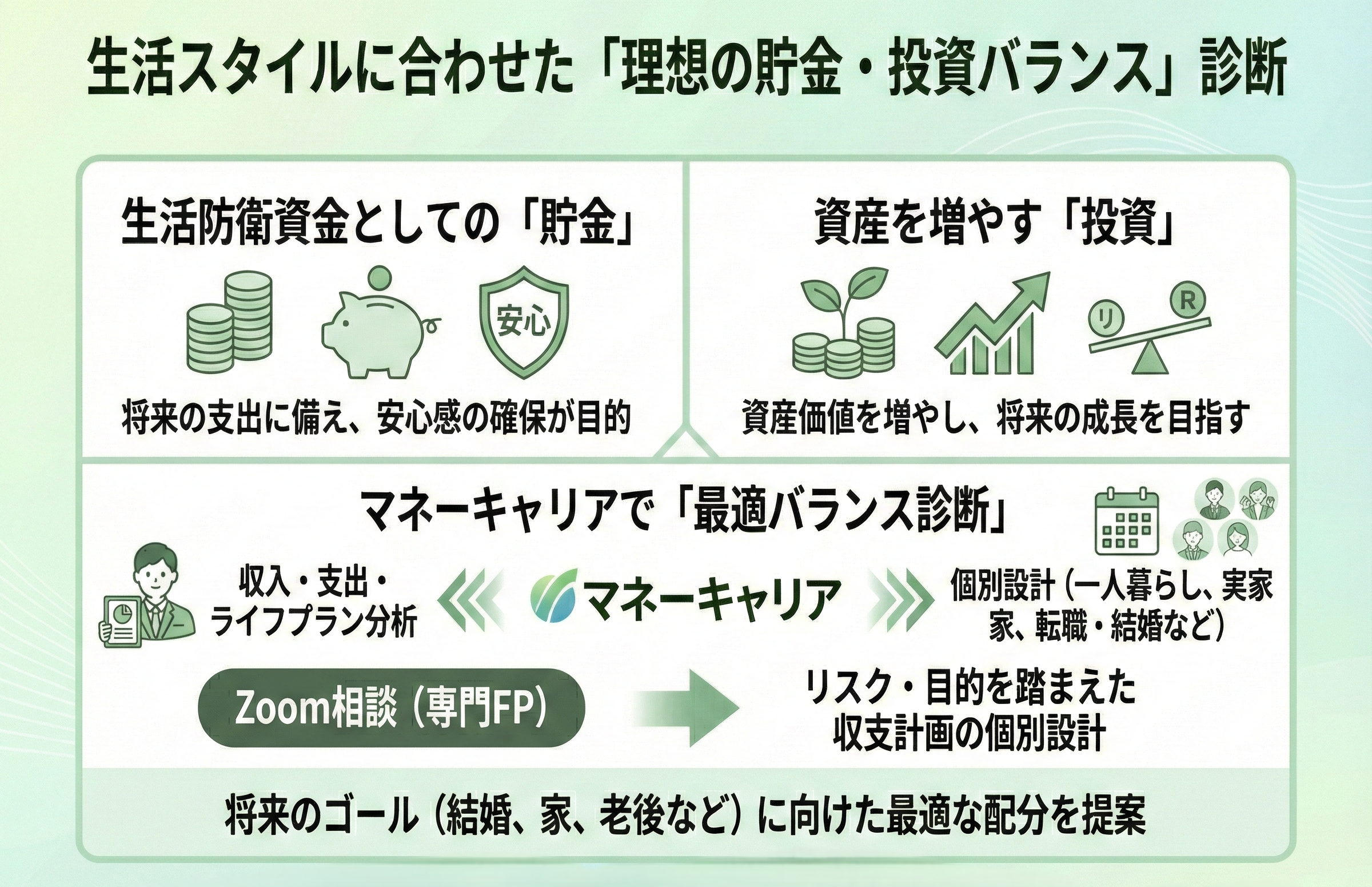

生活スタイルに合わせた「理想の貯金・投資バランス」を診断

生活スタイルに合った貯金と投資のバランスは人それぞれ異なります。

貯金とは、将来の支出に備えて現金として残す資金であり、投資とは資産価値を増やすことを目的とした行動です。

両者を適切に配分することで、安心感と成長の両立が可能になります。

マネーキャリアでは、専門のFPと相談しながら、あなたの収入・支出・ライフプランに基づいて、無理のない貯金・投資のバランスを診断できます。

この診断では、単に貯金額を増やすだけでなく、投資のリスクや目的、将来必要な資金の時期なども踏まえた収支計画を立てることが重要になります。

一人暮らし、実家暮らし、将来の転職や結婚の予定など、生活スタイルの違いを反映した個別設計が可能です。

将来の「いくら必要?」を見える化して必要な貯金額がわかる

将来のライフイベントに向けて「いくら必要か」を見える化することは、現実的な貯金計画を立てるうえで有効です。

見える化とは、将来の支出時期(結婚、出産、住宅購入など)とその金額を具体的に数値化し、年ごとのキャッシュフロー(収入と支出の差)を把握することを指します。

マネーキャリアの相談では、専門家が一人ひとりの家計や将来設計を踏まえて、必要な貯金額の目安を整理し、何歳までにいくら準備すべきかを図として示すなど、視覚的にも理解しやすい形で説明します。

このプロセスを通じて、「今の貯金ペースで足りるのか」「どのタイミングで投資などを取り入れるべきか」といった意思決定が合理的に行えるようになります。

漠然とした不安を具体的な数字で置き換えることで、行動計画が立てやすくなる点が最大のメリットです。

マネ―キャリアは、何度相談しても無料なんです。

中立的な立場のFPが対応するので、商品や契約をすすめられることもないので、安心して相談しましょう!

20代後半の貯金額はいくらが理想かまとめ

20代後半の貯金額に「万人共通の正解」はなく、年収や生活スタイル、将来のライフイベントによって理想水準は変わります。

大切なのは、平均や中央値と比べて一喜一憂することではなく、生活防衛資金を確保したうえで、貯金・投資・自己投資のバランスを自分に合った形で設計することです。

ただし、自分一人で将来必要な金額や最適な配分を判断するのは簡単ではありません。

マネーキャリアなら、家計の現状整理から将来の資金計画までを具体的な数字で確認できるため、「今の貯金ペースで足りるのか」「どこを見直すべきか」を明確にできます。

貯金額と人生の楽しさを両立させたい人こそ、専門家の視点を活用することが現実的な選択肢になります。

無料相談は、スマホから24時間いつでも、簡単30秒でできますよ。

不安を感じたら、まずは相談してみましょう!