シングルマザーの方が家を購入する際は、ローンの返済や税金、急な家の修繕費といったお金の不安を抱えている方も少なくありません。

納得のいく決断をするためには、購入前にこれからの生活設計や支出をしっかりと整理しておく必要があります。専門家へ事前に相談することで、自分では気づきにくいリスクも前もって把握できます。

マネーキャリアのように、プロのFPが親身になって何度でも無料で相談に乗ってくれる窓口をぜひ活用してください。家計の現状と将来の見通しがはっきりすれば、お金に関する不安の解消につながります。

監修者ファイナンシャルプランナー

この記事の目次

- シングルマザーが家を買って後悔するのはどんなとき?主な理由5つ

- 毎月の住宅ローン返済のプレッシャーがある

- 固定資産税や火災保険料の負担が増える

- 予想外のリフォーム費用が発生する場合がある

- 簡単に引っ越しができない

- 再婚したいと思ったとき

- 【100人に調査】母子家庭の住まいや住宅購入についてのアンケート

- Q1:あなたは「現在」、どのような住まい方をしていますか?

- Q2:今後、住宅を購入したいと考えていますか?

- Q3:家計や住宅ローンについて、無料で専門家に相談できる窓口があれば利用したいと思いますか?

- 後悔しないために!無料FP相談で自分に合った住宅購入プランを見つけよう

- シングルマザーが家を買うメリット5つ

- 住宅ローンの団体信用生命保険による保障が得られる

- 安定した住宅環境が得られる

- 資産として残せる

- 住宅ローン控除を利用できる

- 貸付金制度や自治体ごとの補助金が利用できる場合がある

- シングルマザーが家を買う上で後悔しないためのポイント4つ

- 家族全体のライフプランを考えて物件を選ぶ

- 初期費用を含めた資金計画を立てる

- 無理のない住宅ローンの返済プランを立てる

- 無料FP相談を活用して専門家のアドバイスをもらう

- シングルマザーで住宅購入に迷った時に使える相談先は?

- シングルマザーが家を買って後悔するのはどんな時?のまとめ

シングルマザーが家を買って後悔するのはどんなとき?主な理由5つ

シングルマザーが家を買って後悔する理由は以下の5つです。

- 毎月の住宅ローン返済のプレッシャーがある

- 固定資産税や火災保険料の負担が増える

- 予想外のリフォーム費用が発生する場合がある

- 簡単に引っ越しができない

- 再婚したいと思ったとき

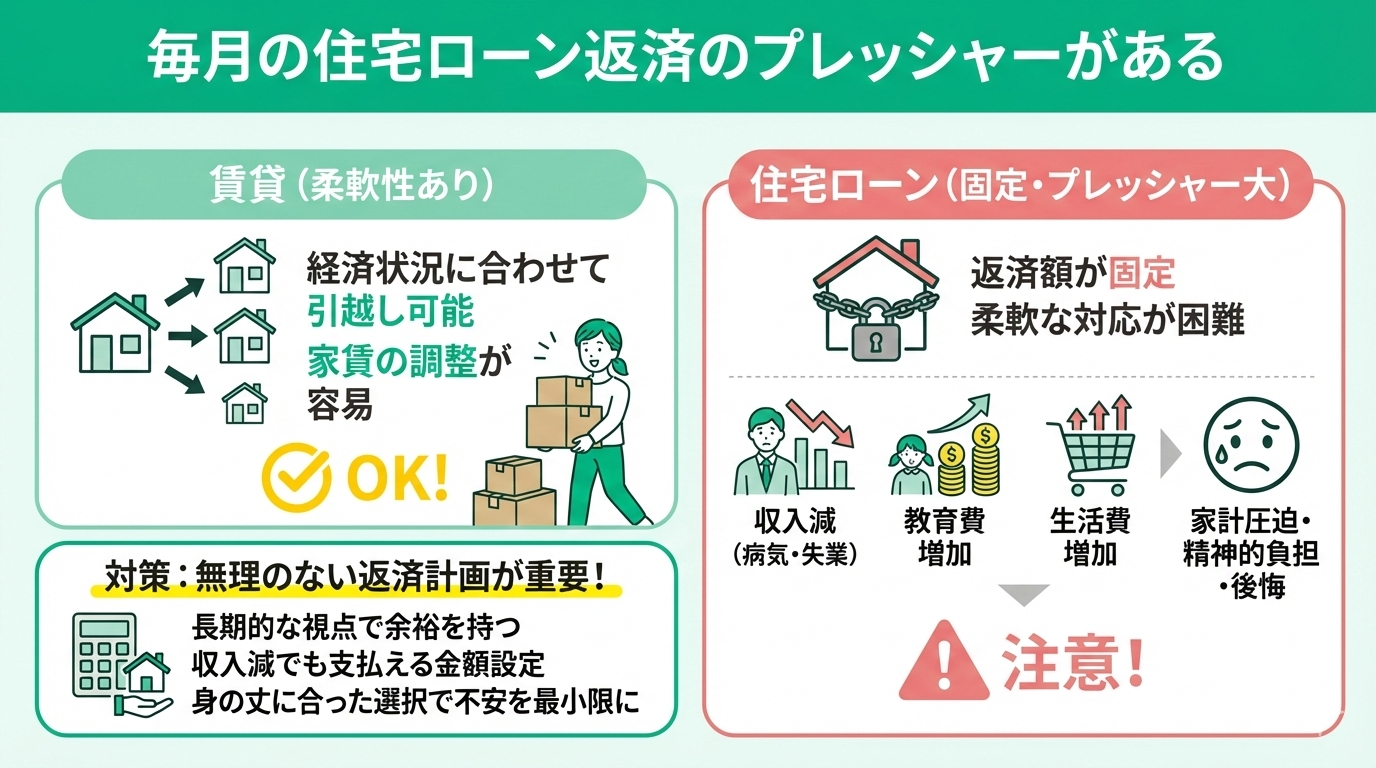

毎月の住宅ローン返済のプレッシャーがある

シングルマザーが家を購入して後悔する大きな理由の一つは、住宅ローン返済のプレッシャーが想像以上に重くのしかかることです。

賃貸であれば、経済状況が悪化した際に家賃の安い物件へ引っ越せますが、住宅ローンは一度契約すると返済額が固定され、柔軟な対応が難しくなります。

ひとり親は共働き家庭と異なり、収入を一人で支える必要があります。子どもの成長とともに教育費が増加し、生活費もかさむ中で、収入が不安定になれば家計は一気に厳しくなるのです。

病気や失業など、予期せぬ出来事が起これば、ローン返済が家計を圧迫し、精神的にも追い詰められることになりかねません。

「これほど負担が大きいとは思わなかった…」と後悔する人は決して少なくないのです。

だからこそ、家を購入する前に、長期的な視点でローン返済額を慎重に決めることが重要です。

「この金額なら、収入が減っても無理なく支払える」という余裕を持たせることで、購入後の不安を最小限に抑えられます。

住宅購入は人生の大きな決断です。後悔しないためにも、身の丈に合った返済計画を立てましょう。

住宅ローンは、借りられる額ではなく、無理なく返せる額を基準に考えることが重要です。固定金利と変動金利、返済期間、将来のライフプランを考えるべき要素は多岐にわたります。

そんなときはFPに相談するのがおすすめです。ローン選びから返済計画、家計の見直しまで、プロの視点でアドバイスをもらえば、後悔のないマイホーム購入につながります。大切な住まいを「買ってよかった」と思えるよう、一度専門家に相談しましょう。

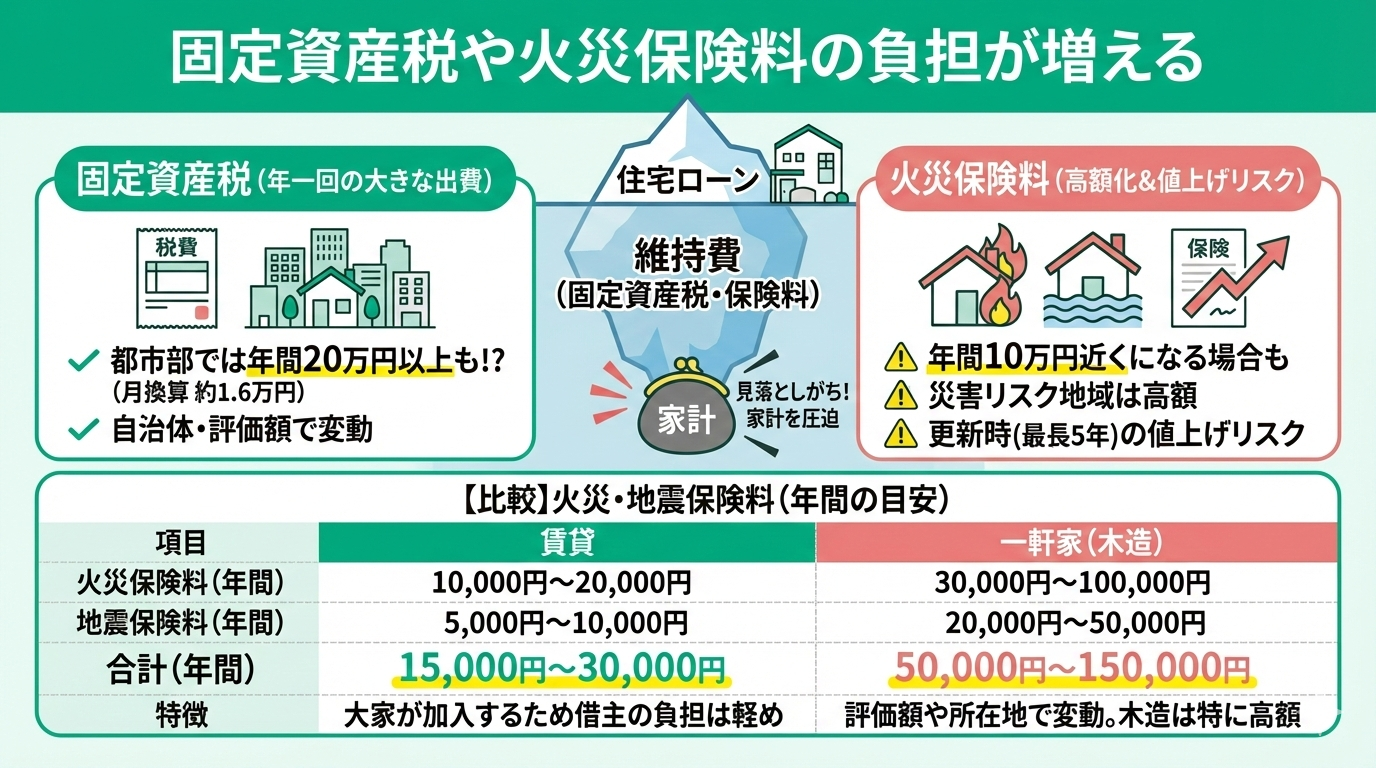

固定資産税や火災保険料の負担が増える

住宅ローンの支払いに意識が集中しがちですが、実際には固定資産税や火災保険料の維持費が家計を圧迫し、生活に余裕がなくなるケースも少なくありません。

固定資産税は、住んでいる自治体や物件の評価額によって異なりますが、都市部では年間20万円以上かかることもあります。月々の支払いに換算すると約1万6,000円で、決して軽い負担ではありません。

また、火災保険料も契約内容によっては年間10万円近くかかる場合があり、災害リスクの高い地域ではさらに高額になります。契約期間が最長5年に短縮されたため、数年ごとの更新時に保険料が改定(値上げ)されるリスクも考慮しておく必要があります。

維持費を考えずに家を購入すると「ローンは払えるけど、その他の出費が想定以上で苦しい」と感じることになります。

下記の表では、火災・地震保険料の一例を、賃貸と一軒家(特に木造)で比較しました。

| 項目 | 賃貸 | 一軒家(木造) |

|---|---|---|

| 火災保険料(年間) | 10,000円〜20,000円 | 30,000円〜100,000円 |

| 地震保険料(年間) | 5,000円〜10,000円 | 20,000円〜50,000円 |

| 合計(年間) | 15,000円〜30,000円 | 50,000円〜150,000円 |

| 特徴 | 大家が保険加入するた め借主の負担は軽め | 建物の評価額や所在地で変動。 木造は特に高額 |

たとえば、固定資産税や火災保険料に加え、マンションなら管理費や修繕積立金、戸建てならメンテナンス費用が発生するため、毎月の負担はさらに増えます。後悔しないためには、住宅ローンの返済額だけでなく、購入後に必要な維持費を事前に試算し、長期的に支払えるかをしっかり確認することが重要です。

家は一度買うと簡単に手放せません。後悔しないためにも、慎重な資金計画を立てましょう。

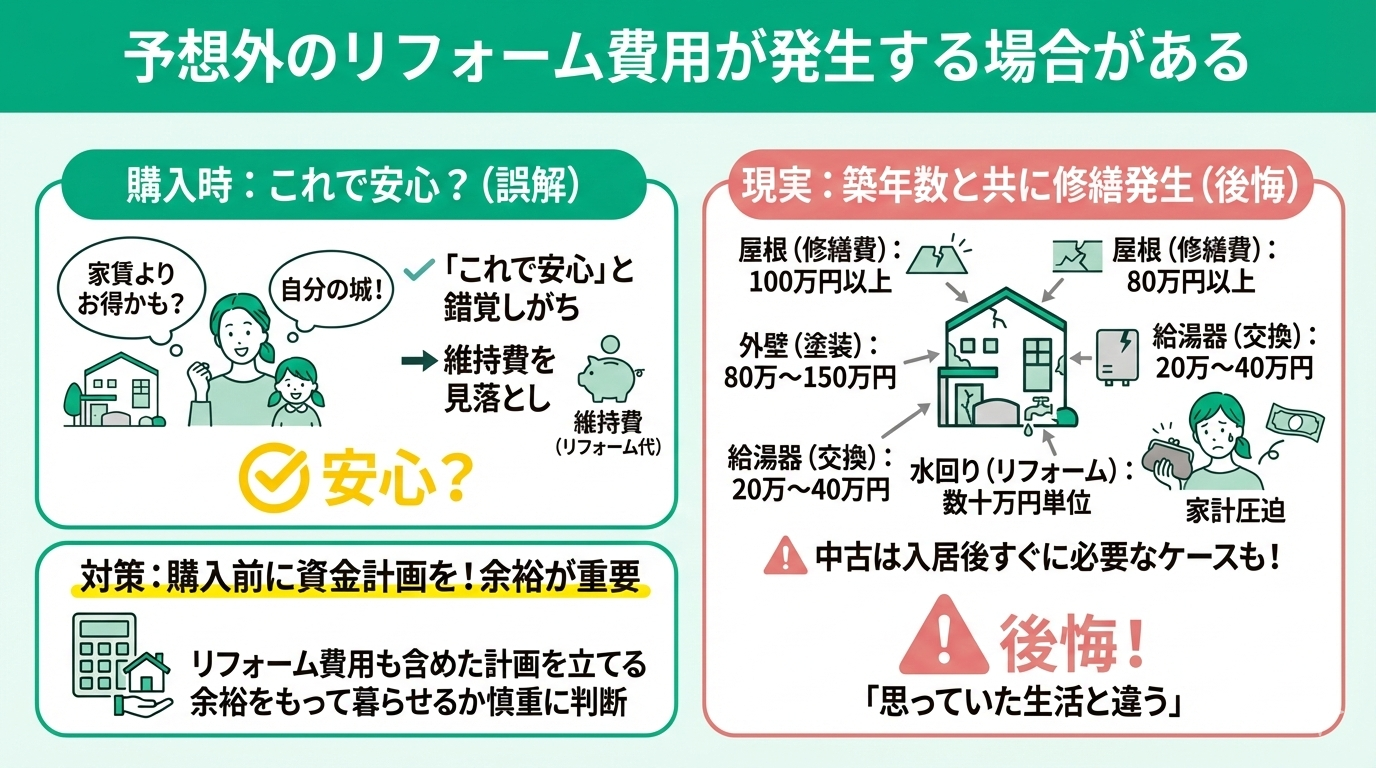

予想外のリフォーム費用が発生する場合がある

シングルマザーが家を購入して後悔する理由の一つが、予想外のリフォーム費用です。

購入時は「これで安心」と思っても、築年数が経つほど修繕が必要になり、大きな出費に悩まされることがあります。

一例を挙げると、屋根の修繕費は100万円以上、外壁の塗装は80万〜150万円かかることも。給湯器の交換は20万〜40万円ほど必要になり、水回りのリフォームも数十万円単位で発生します。

中古住宅では、入居後すぐにリフォームが必要になるケースもあり「思っていた生活と違う」と後悔する人は少なくありません。

「家賃を払うより持ち家が得」と考えがちですが、維持費を見落とすと予想外の出費に苦しむことになります。購入前にリフォーム費用も含めた資金計画を立て、余裕をもって暮らせるか慎重に判断しましょう。

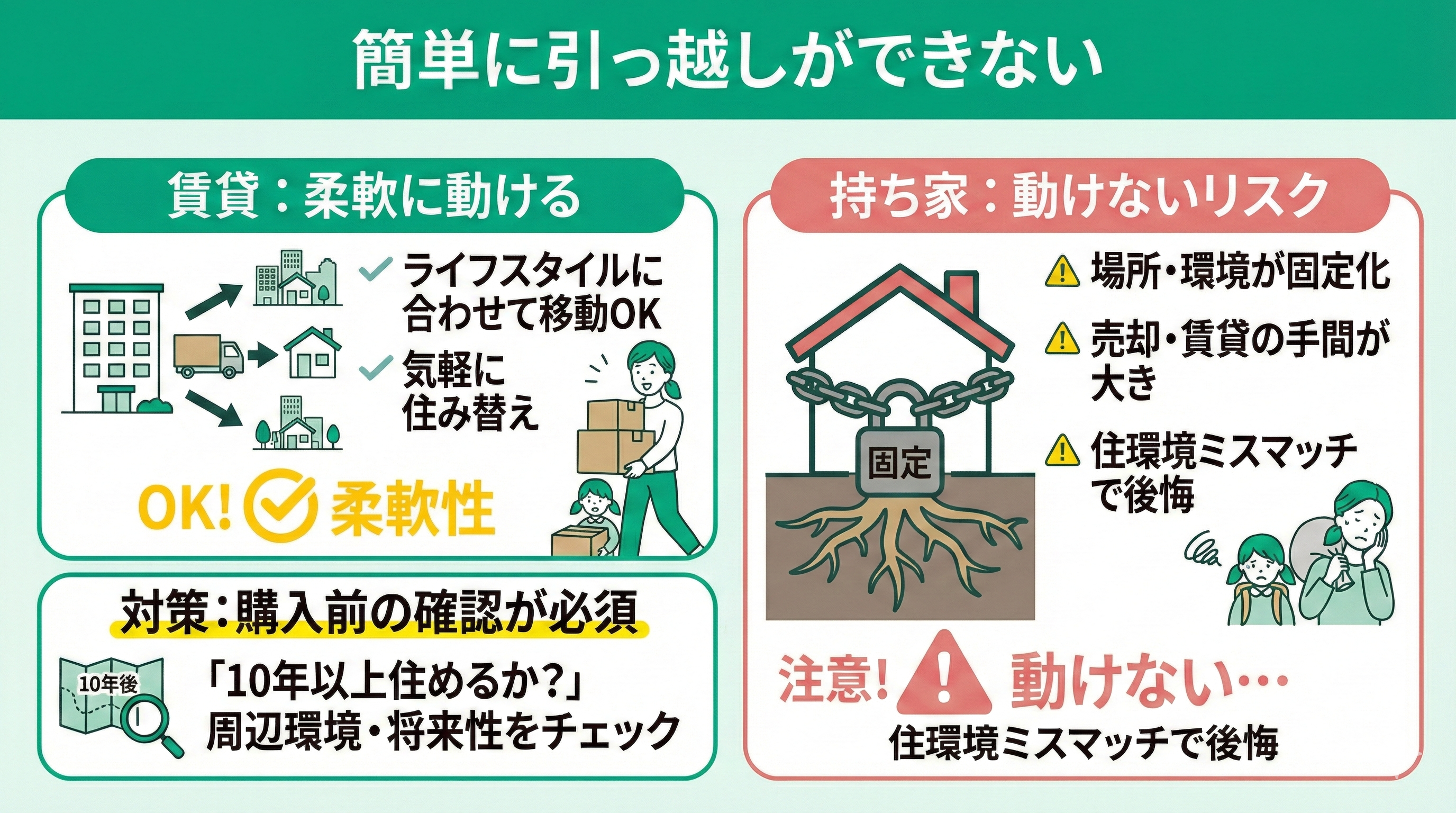

簡単に引っ越しができない

賃貸なら転職や子どもの成長に合わせて住み替えができますが、持ち家ではそうはいきません。

「職場が遠くて通勤が大変」「子どもの進学で環境を変えたくなった」と思っても、すぐに動けないのです。

住環境のミスマッチは大きな問題です。ご近所トラブルや騒音、思ったより不便な立地にストレスを感じても、持ち家では引っ越しのハードルが高くなります。賃貸なら契約更新のタイミングで住み替えられますが、持ち家は売却や賃貸に出す手間がかかります。 購入前に「この場所で10年以上住めるか」を冷静に考えましょう。

日常生活の利便性や子どもの将来、周囲の環境を慎重にチェックすることで、後悔を防げます。

住環境のミスマッチは深刻です。ご近所トラブルや騒音、思ったより不便な立地にストレスを感じても、持ち家では簡単に手放せません。

売却を決意しても、手続きには時間と手間がかかり、希望価格で売れる保証もありません。ローンが残れば負担はさらに大きく、経済的な損失を避けられないケースもあります。

購入前に「この場所で10年以上住めるか」を冷静に判断しましょう。通勤や子どもの教育環境、周囲の住民など、あらゆる面を慎重にチェックすると後悔を防げます。

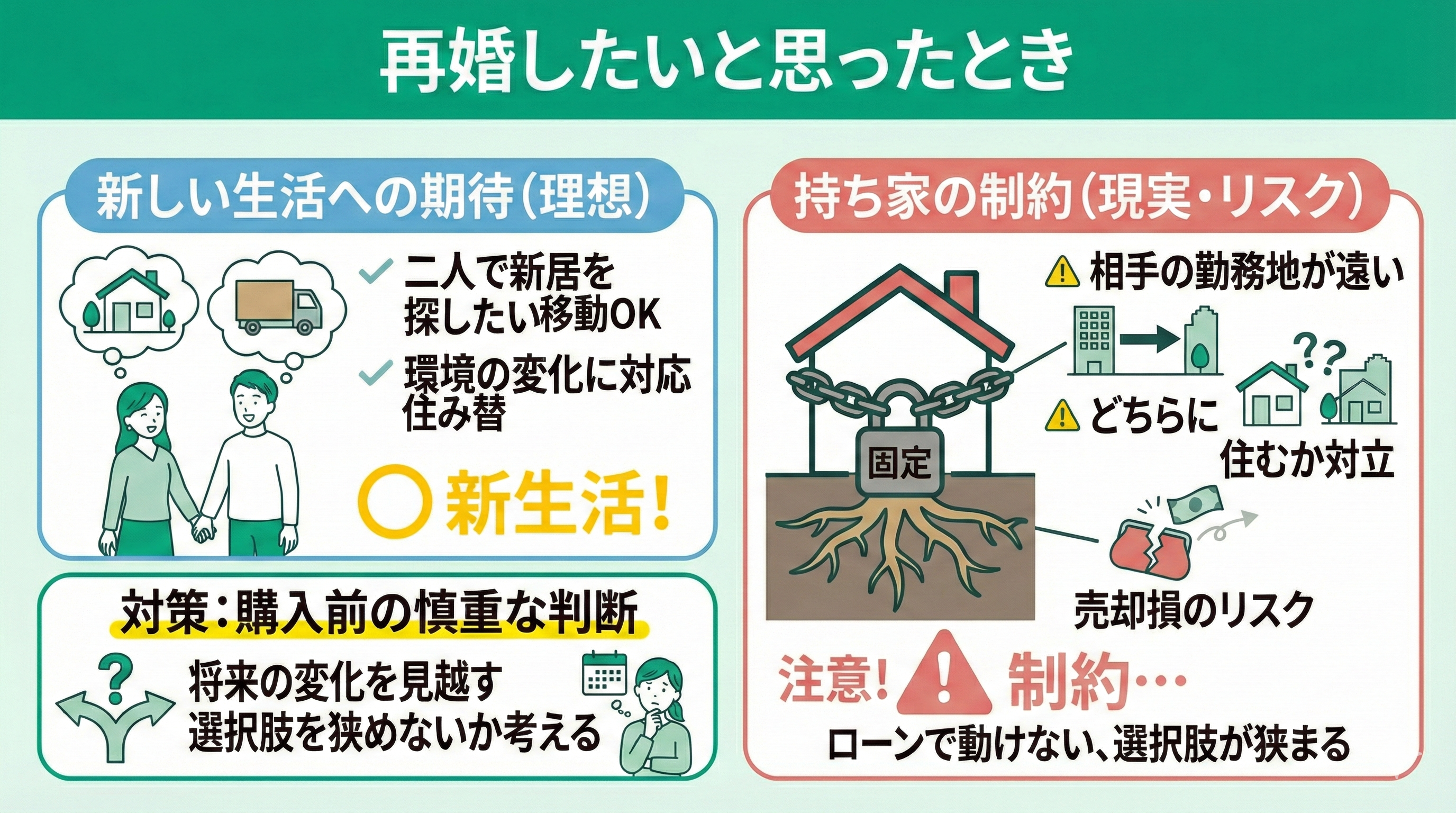

再婚したいと思ったとき

家を持つと生活の基盤は安定しますが、環境の変化に対応しにくくなります。

たとえば、再婚相手の勤務地が遠ければ引っ越しが必要になりますが、住宅ローンが残っているとすぐに売却できず、思うように動けません。仮に売れたとしても、市場価格によっては損をする可能性があります。

また、相手が持ち家を所有している場合「どちらに住むか」で意見が食い違うことも少なくありません。

家を持つことは安心感を得られる反面、人生の選択肢を狭めるリスクもあります。将来の変化を見越して、本当に家を買うべきか慎重に考えることが大切です。

購入当初は子どもとの暮らしを最優先していても、将来、新たなパートナーと家庭を築きたくなる可能性は十分にあります。

しかし、持ち家があると、再婚後の環境に適応しにくいケースが少なくありません。

たとえば、再婚相手に連れ子がいれば、今の家では手狭になったり、子どもの学校の都合で引っ越しを検討せざるを得なくなったりします。また「自分が買った家に相手を迎え入れること」に違和感を覚えることもあります。

「せっかく買ったのだから」と手放す決断ができずにいると、再婚のタイミングを逃したり、新しい家族が不便を感じたりすることにもなりかねません。家を購入する前に、将来の変化を見据えた選択肢を持つことが、後悔しないための大切なポイントです。

専門家への相談をすると、今後の変化に合わせた家計や住まいの選択肢が見えてきます。中でも、マネーキャリアならFP資格を持つプロが多数在籍し、相談満足度98.6%と高い実績があるので、まずは気軽に相談してみましょう。

【100人に調査】母子家庭の住まいや住宅購入についてのアンケート

母子家庭における住まいの実情と住宅購入への意識について、実際に100人の母子家庭の方々にアンケート調査を実施しました。

現在の住まいの形態や、住宅購入に関してリアルな声を紹介します。

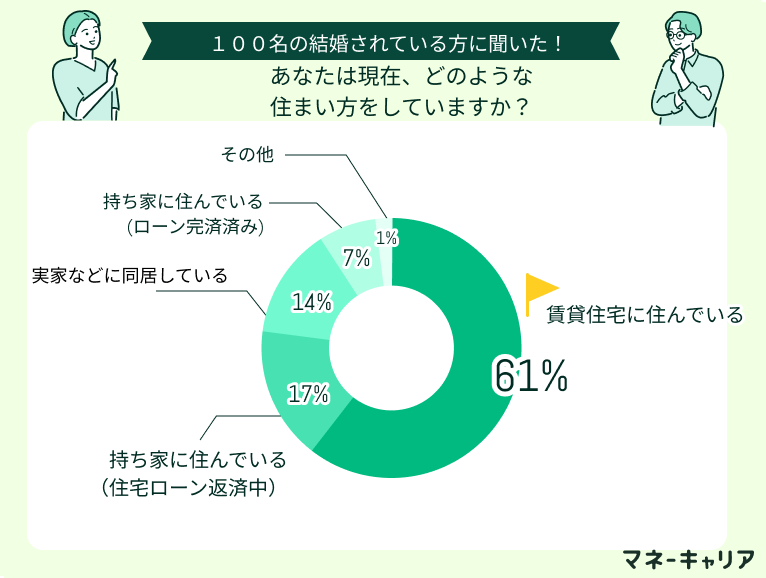

Q1:あなたは「現在」、どのような住まい方をしていますか?

母子家庭の現在の住まい状況について調査した結果を紹介します。

以下のように、賃貸住宅に住んでいる方が61%と過半数を占める結果になりました。

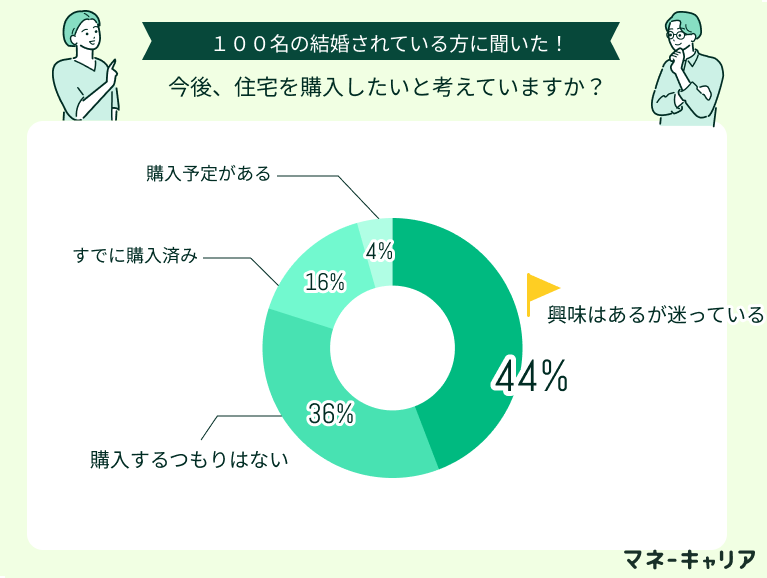

Q2:今後、住宅を購入したいと考えていますか?

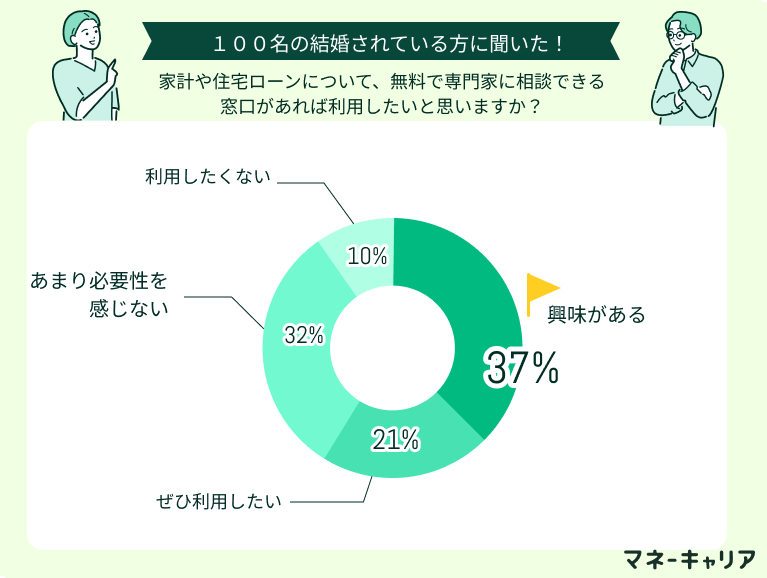

Q3:家計や住宅ローンについて、無料で専門家に相談できる窓口があれば利用したいと思いますか?

今回の調査では、多くの母子家庭が家計や住宅ローンの専門相談を求めていることが分かりました。

特にシングルマザーは限られた収入で住宅購入と教育費・老後資金の両立に悩んでいる方が多いです。

住宅ローンは、金利変動や繰上返済などを考えた長期的な計画が必要です。

そこで専門家への相談により、漠然とした不安を具体的解決策に変えることができます。中でもマネーキャリアは相談満足度98.6%の実績があり、住宅から家計のことまで総合相談が可能です。

後悔しないために!無料FP相談で自分に合った住宅購入プランを見つけよう

住宅購入は人生における大きなイベントだからこそ、ローンへの不安や将来の生活に対する悩みは尽きないものです。こうした不安を解消するために有効な手段が、FPへの相談です。プロのFPは、現在の収支だけでなく将来のライフプランをふまえて、無理のない資金計画を提案します。

よくある失敗として、毎月の返済額だけで判断してしまい、教育費や老後資金が不足するケースがあります。特に、子どもの進学や親の介護が重なる時期は、家計に大きな負担がかかる可能性があります。

住宅ローンは長い付き合いになるため、慎重に計画を立てることが大切です。後悔のない住まい選びを実現するために、まずは無料のFP相談を活用して、自分たちに最適な購入プランを確認してみてください。

マネーキャリアでは、FP資格を持つ専門家が相談者の収支や将来のライフプランをふまえ、最適な住宅購入プランを提案します。

相談は何回利用しても費用はかかりません。さらに、住宅購入の計画はもちろん、保険の見直しや資産形成についてもまとめて相談できる環境が整っています。

将来にわたって後悔しないために、まずは無料相談を活用して、自分にぴったりの住宅購入プランを検討してみてください。

シングルマザーが家を買うメリット5つ

シングルマザーが家を買うメリットは以下の5つです。

- 住宅ローンの団体信用生命保険による保障が得られる

- 安定した住宅環境が得られる

- 資産として残せる

- 住宅ローン控除を利用できる

- 貸付金制度や自治体ごとの補助金が利用できる場合がある

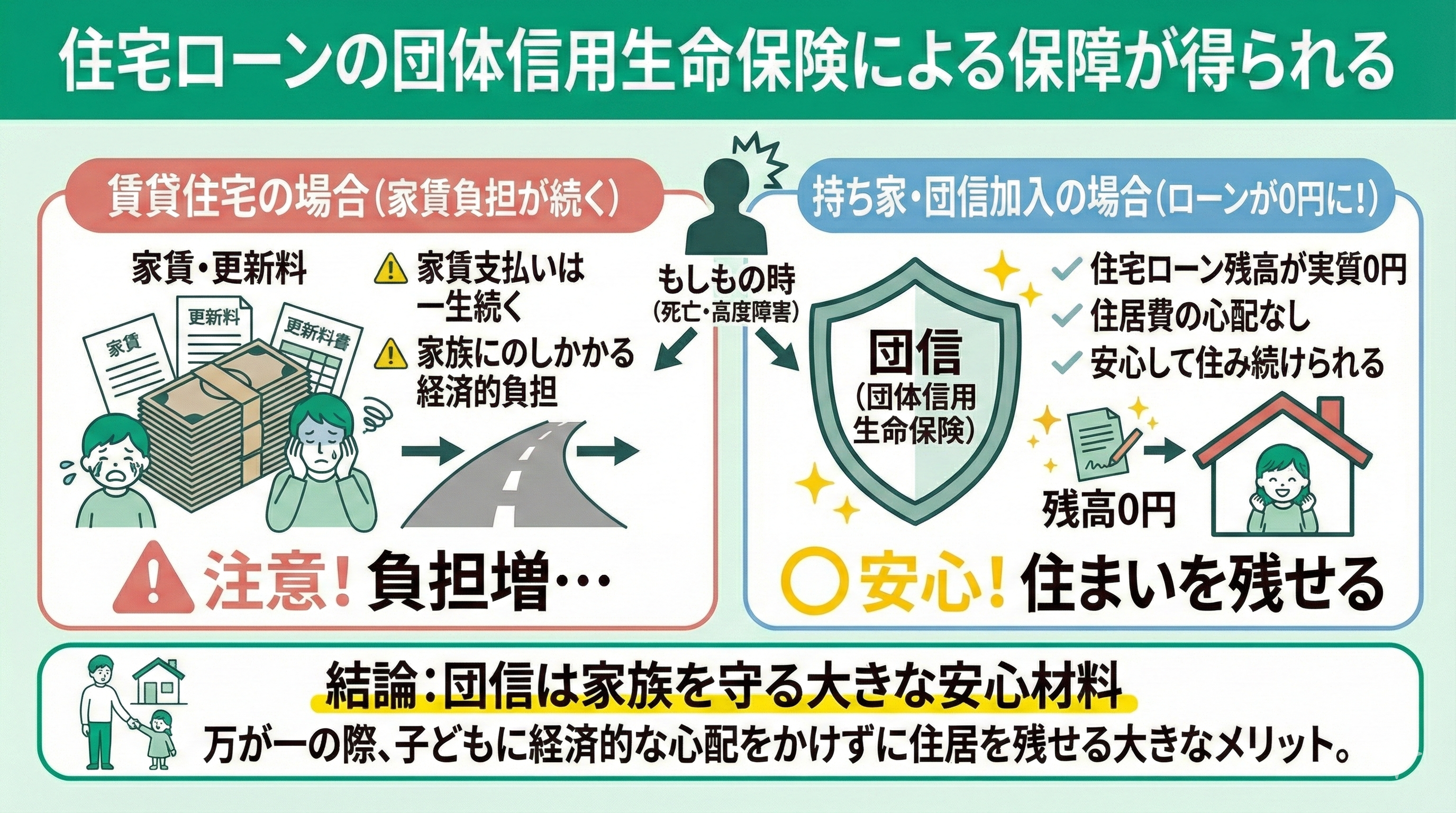

住宅ローンの団体信用生命保険による保障が得られる

シングルマザーが家を購入するメリットは、団体信用生命保険の保障を受けられることです。

団体信用生命保険に加入すれば、契約者が亡くなった場合や所定の高度障害状態に該当した場合、残りの住宅ローン残高が0円になるのが一般的です。

一方、賃貸住宅では住居費の負担が一生続きます。家賃10万円の賃貸に住んでいる場合、万が一の際も支払い義務は変わらず、家族に大きな負担がのしかかります。

しかし、持ち家なら団信によってローンの支払いがなくなり、子どもたちは経済的な心配をせずに住み続けることができます。

「もしもの時」に備え、子どもたちに安心できる住まいを残せるのは、家を購入する大きな理由の一つではないでしょうか。

団体信用生命保険が住宅ローン分の保障を担うため、従来の生命保険の保障額を減らし、保険料を節約できます。

これまで高額な死亡保障を確保していた場合、その一部を団信に置き換えることで、浮いた分を教育費や生活費に回せるのです。

家を買うことは「暮らしの安定」を得るだけでなく「未来の安心」を築く手段でもあります。団体信用生命保険を活用すれば、無理なく住宅購入を検討できるでしょう。

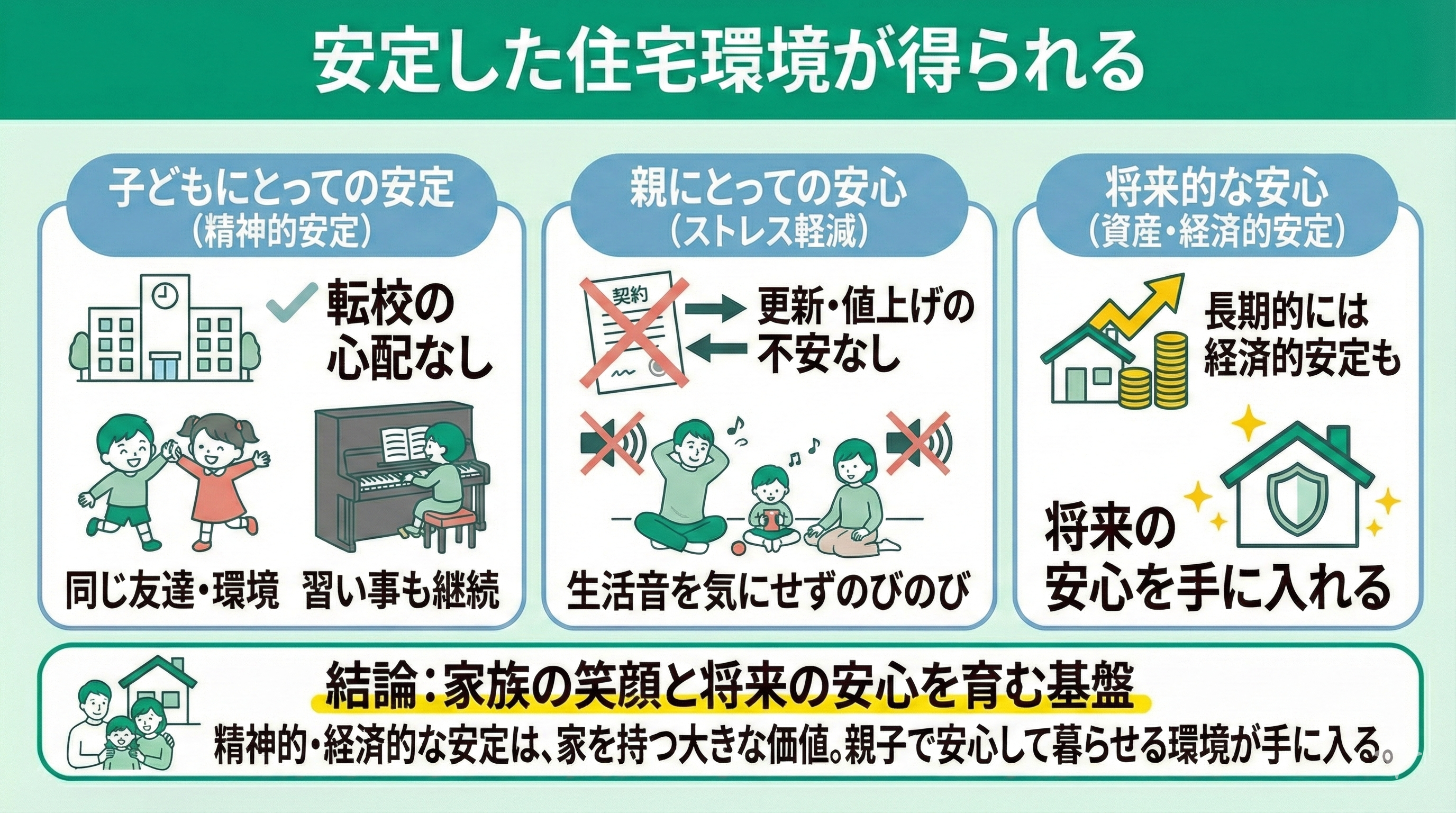

安定した住宅環境が得られる

住まいが変わらなければ、子どもは転校の心配をせずに同じ友達と過ごせます。習い事を続けやすく、学校環境も一定のため、精神的な安定にもつながります。

賃貸住宅と異なり、家賃の値上がりや契約更新に振り回されることもありません。一軒家なら、生活音を気にせず伸び伸びと過ごせるため、親子ともにストレスが軽減されます。

「騒いだら迷惑かな」と気を遣わずに暮らせるのは大きな魅力です。

住宅ローンの負担はあるものの、長期的には賃貸よりも経済的な安定につながる場合も。将来の安心を手に入れる手段として、家を持つことは十分に価値があります。

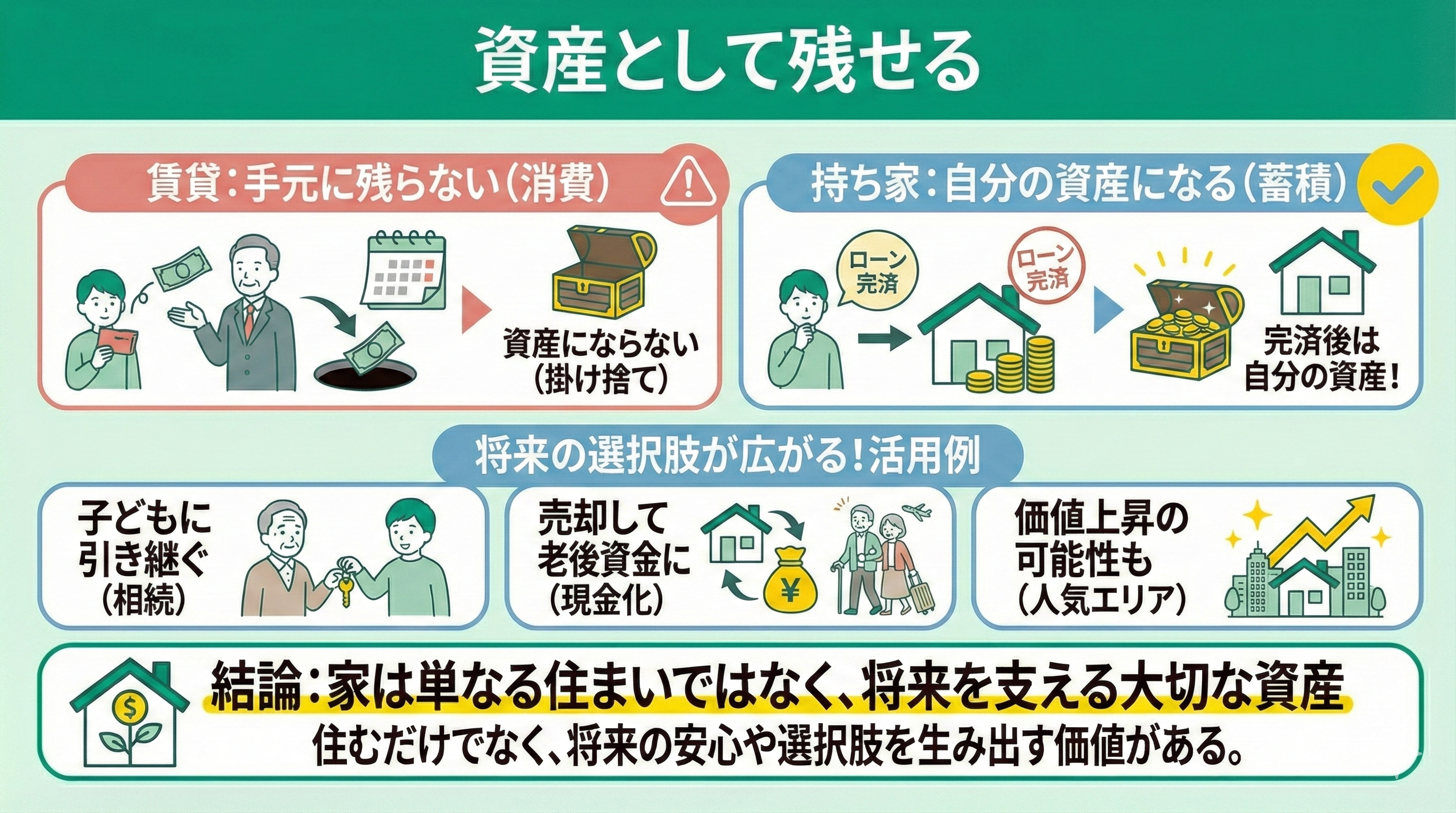

資産として残せる

賃貸では毎月の家賃がかかるだけで手元に何も残りませんが、持ち家ならローン完済後は自分の資産になります。

子どもに引き継ぐこともでき、売却すれば老後資金として活用することも可能です。人気エリアの物件なら、将来的に価値が上がる可能性もあります。

30年後に高値で売却できれば、得た資金でより良い住まいの購入や老後の生活を充実させられます。

持ち家なら固定資産税などは発生しますが、家賃のように支払い続ける負担はありません。住み続けると、長期的な生活の安定につながる点も魅力です。

「家を買うのは不安」と思うかもしれませんが、賃貸に住み続けるよりも経済的なメリットが大きい場合があります。

支払ったお金が自分の資産となると、将来の安心感が増すのは大きなメリットです。長期的な視点で考えれば、家を持つことは確かな選択肢になるでしょう。

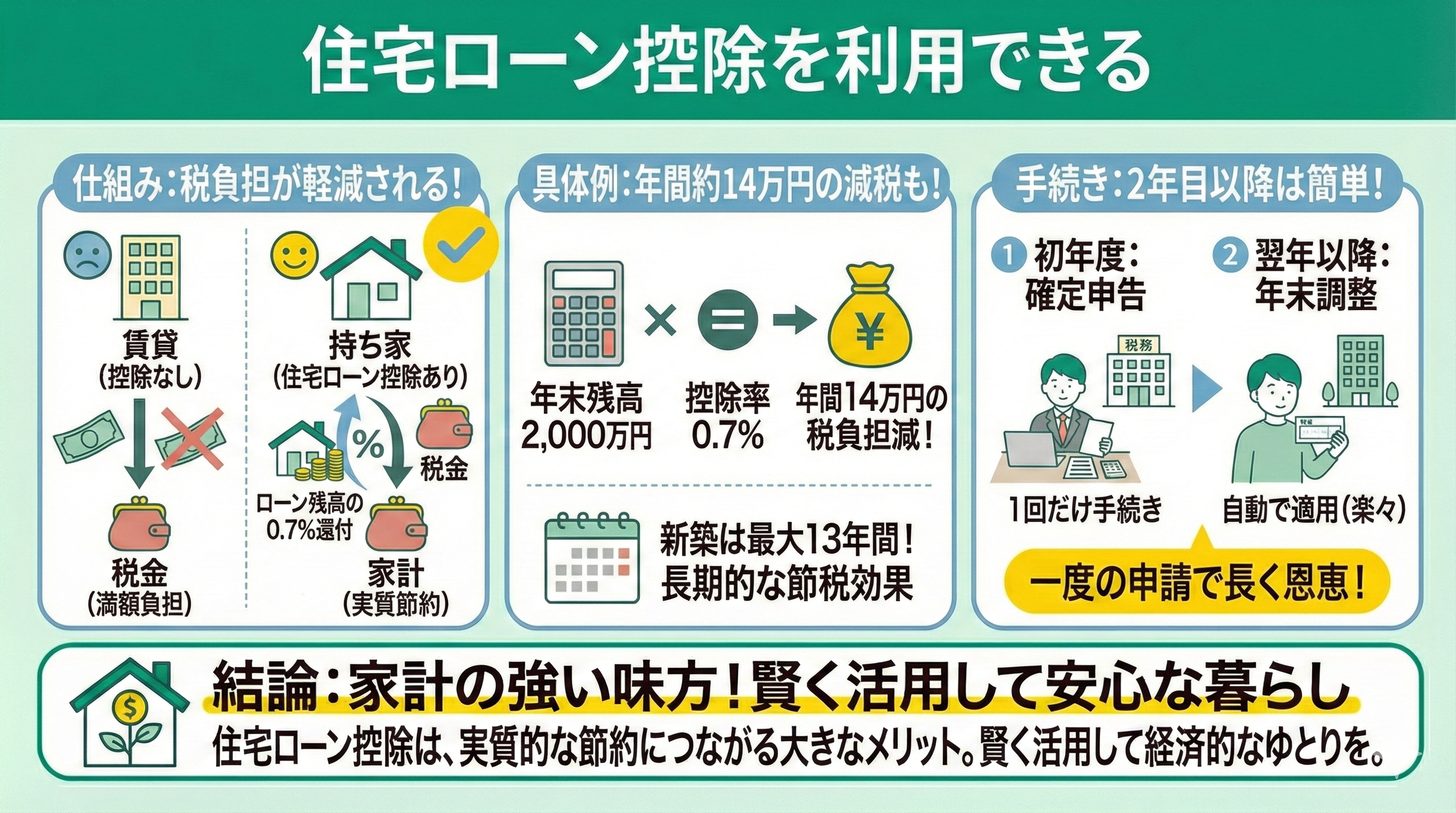

住宅ローン控除を利用できる

シングルマザーが家を購入するメリットの一つに、住宅ローン控除を利用できる点があります。住宅ローンの残高に応じて所得税の一部が軽減される制度で、家計の負担を減らす支援策です。

毎月の返済負担が大きいひとり親にとって、控除は実質的な節約につながります。

たとえば、年末時点のローン残高が2,000万円なら、控除率0.7%で年間14万円の税負担が軽減され、新築の場合は最大13年間(2026年2月時点)の節税が可能です。

ただし、控除を受けるには確定申告が必要です。初年度は手続きが必要ですが、翌年以降は年末調整で適用されるため、一度の申請で長く恩恵を受けられます。

住宅ローン控除を活用すれば、節税しながら安心してマイホームを持てます。

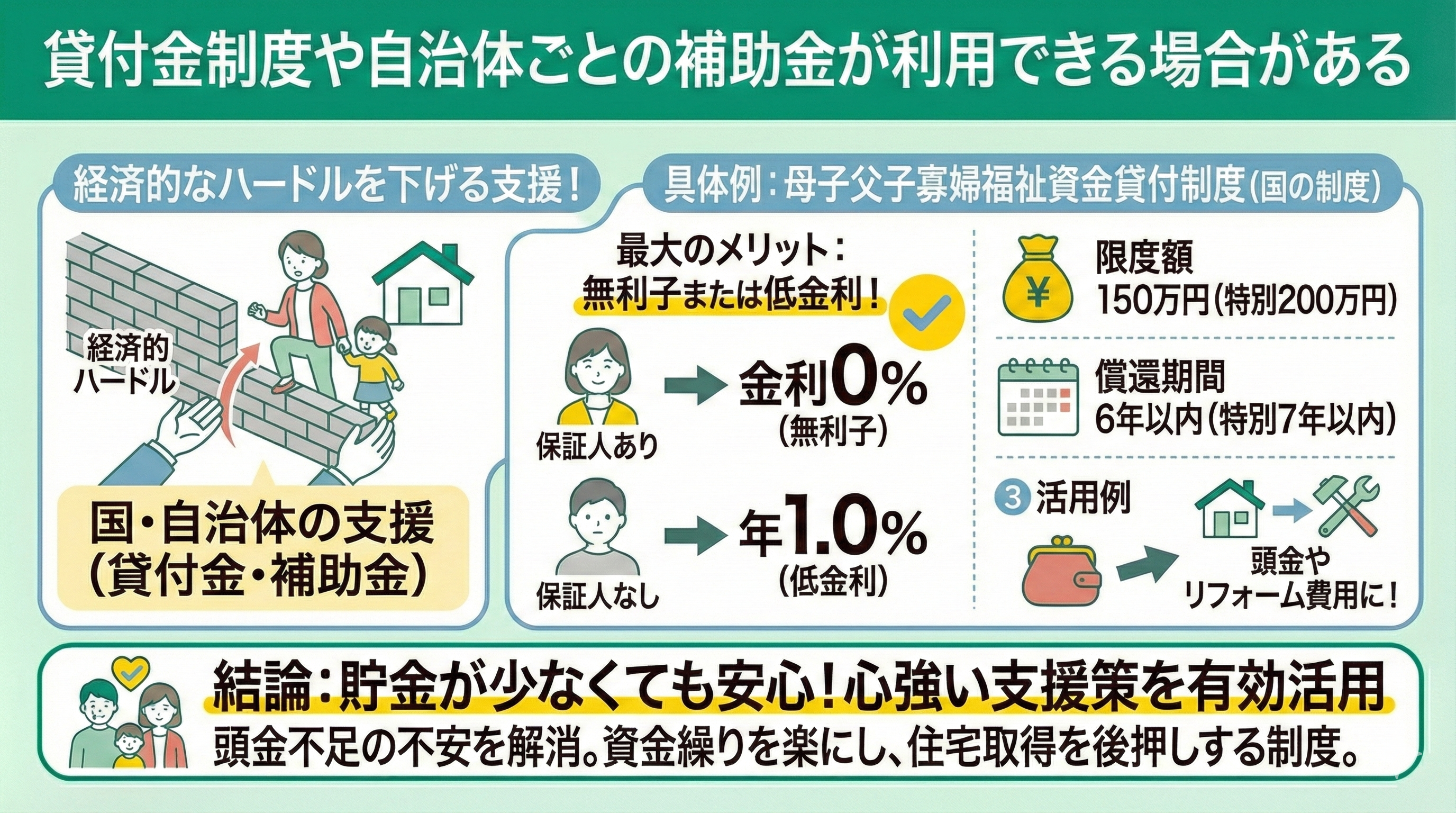

貸付金制度や自治体ごとの補助金が利用できる場合がある

国や自治体の支援制度を活用できます。住宅取得を後押しする貸付制度や補助金が用意されており、経済的なハードルを下げることができます。

国が実施する「母子父子寡婦福祉資金貸付制度」では、シングルマザーの住宅取得を支援するために、無利子または低金利で資金を借りられます。具体的な貸付条件は以下の通りです。

| 資金の種類 | 限度額 | 据置期間 | 償還期間 | 利率 |

|---|---|---|---|---|

| 住宅資金 | 1,500,000円 (特別の場合は2,000,000円) | 6ヶ月 | 6年以内 (特別の場合は7年以内) | 保証人あり:無利子 保証人なし:年1.0% |

母子父子寡婦福祉資金貸付制度を活用すれば、頭金やリフォーム費用の一部を無利子で借りられるため、資金のやりくりがしやすくなります。

「家を買いたいけれど、貯金が少なくて不安…」という方にとって、心強い支援策といえるでしょう。

シングルマザーなのですが、家を買おうかなって考えていたんですけど、住宅ローンの返済とか子どもの教育費、それに老後のお金の準備とか、将来のお金のやりくりとかいろいろ考え出すとすごく心配で...。

今の収入で本当に家を買っても大丈夫なのかな?と心配になってきたので、家計全体を一度見直して判断したいんです。

なるほど、シングルマザーの住宅購入は慎重に判断する必要がありますね。

実は住宅購入には団体信用生命保険による保障や住宅ローン控除などのメリットがありますが、月々の返済が家計を圧迫しないよう、収入に対する適正な借入額の検討が重要ですよ。

住宅購入のメリットと家計への影響、それから将来の資金計画まで、全部まとめて相談できるお金の専門家が居るといいんですけど…。

こういうの全部解決してくれる相談先ってありますか?

それなら、住宅ローンから家計見直しまで幅広く相談できるマネーキャリアがおすすめです。

このような複合的なお金の悩みには、FP資格を持つ専門家による総合的な判断が必要で、相談満足度98.6%という実績からも安心してご利用いただけます。

女性のFPも多く在籍しているので、気軽に相談してみましょう。

シングルマザーが家を買う上で後悔しないためのポイント4つ

シングルマザーが家を買う上で後悔しないためのポイントは以下の4つです。

- 家族全体のライフプランを考えて物件を選ぶ

- 初期費用を含めた資金計画を立てる

- 無理のない住宅ローンの返済プランを立てる

- 無料FP相談を活用して専門家のアドバイスをもらう

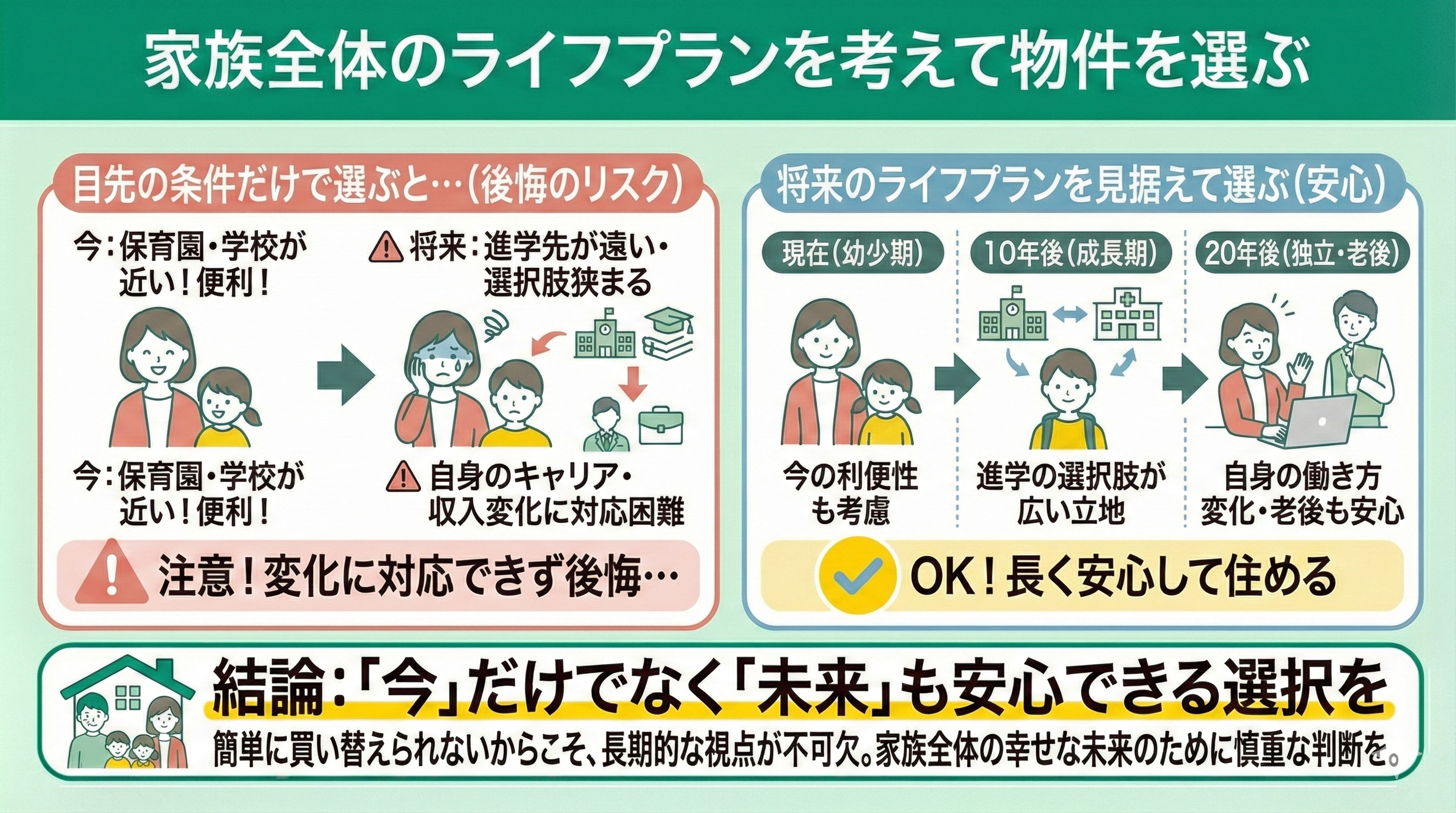

家族全体のライフプランを考えて物件を選ぶ

ただし、すべてを一人で考えるのは簡単ではありません。

FPに相談すれば、住宅購入後の家計への影響をシミュレーションできるだけでなく「ローンを無理なく返済できるか」「教育費と住宅費のバランスは取れるか」などの課題を明確にし、最適な資金計画を提案してもらえます。

家は「買うこと」が目的ではなく「住み続けること」が大切です。安心して暮らせる未来のために、ライフプランをしっかり描き、FPとともに最適な選択をしていきましょう。

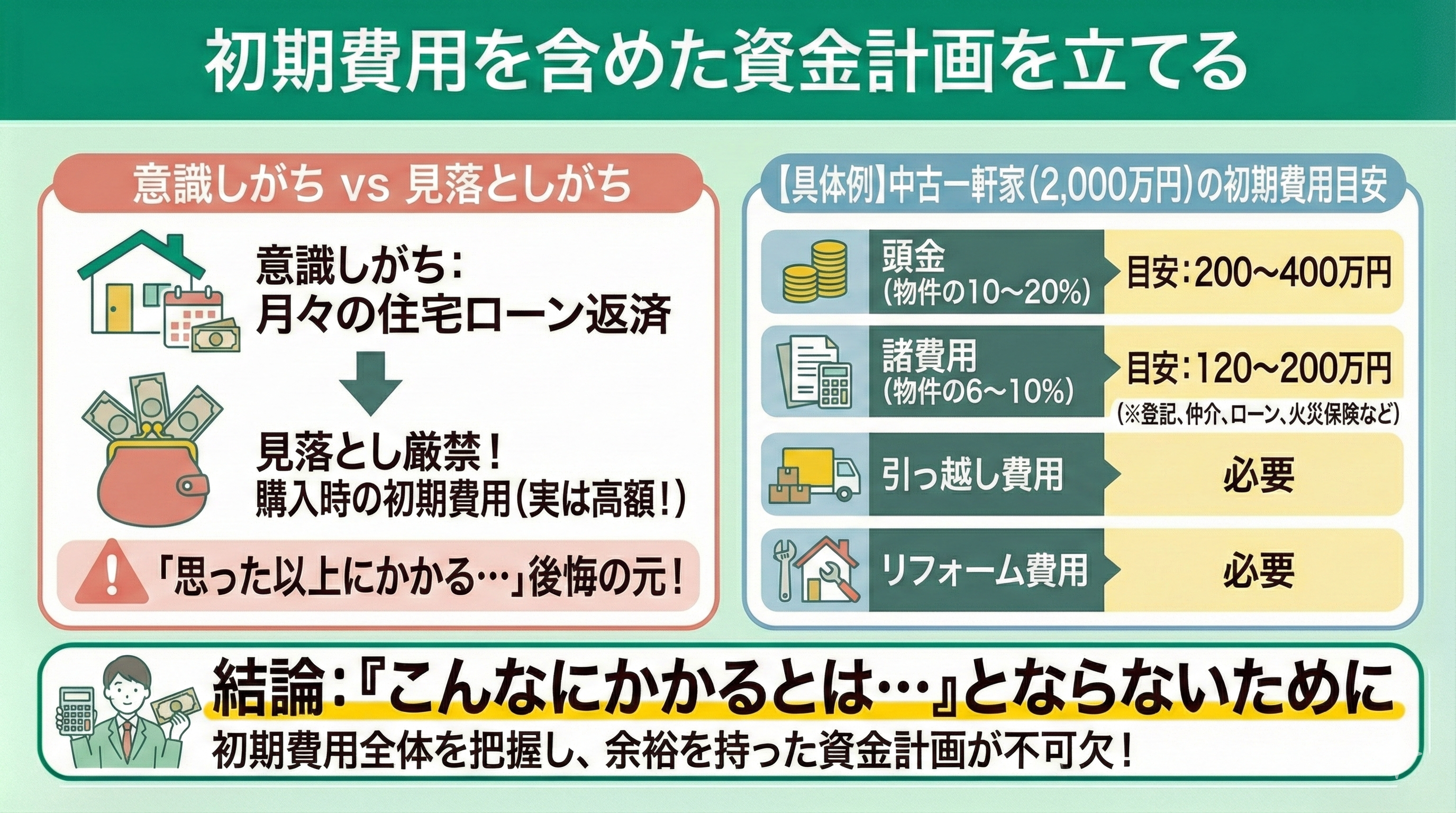

初期費用を含めた資金計画を立てる

シングルマザーが家を購入する際、後悔しないためには初期費用を含めた資金計画が欠かせません。

住宅ローンの返済に意識が向きがちですが、購入時には多くの初期費用が発生します。

何も考えずに家を買うと「思った以上にお金がかかる…」と後悔します。中古の一軒家を購入する場合「頭金」「諸費用」「引っ越し費用」「リフォーム費用」などが必要です。

頭金は物件価格の10~20%が目安で、2,000万円の物件なら200~400万円。諸費用は6~10%で、登記費用・仲介手数料・ローン手数料・火災保険料などを含めて120~200万円ほどかかります。

さらに、引っ越しやリフォームを加えると、総額300~500万円以上になることもあります。費用を把握しないまま購入すると、貯金を使い果たし、リフォーム費用を捻出できず住みづらくなるケースもあります。

また、諸費用をローンに含めた結果、月々の返済額が膨らみ、生活を圧迫することも考えられます。後悔しないためには、物件価格だけでなく初期費用も含めた総額で予算を決めることが重要です。ひとり親は、家計の負担が大きくなりすぎないよう慎重な計画を立てるべきです。

無理のない資金計画を立て、家計とのバランスを考えながら購入を決めれば「買ってよかった」と思える住まいを手に入れられるでしょう。

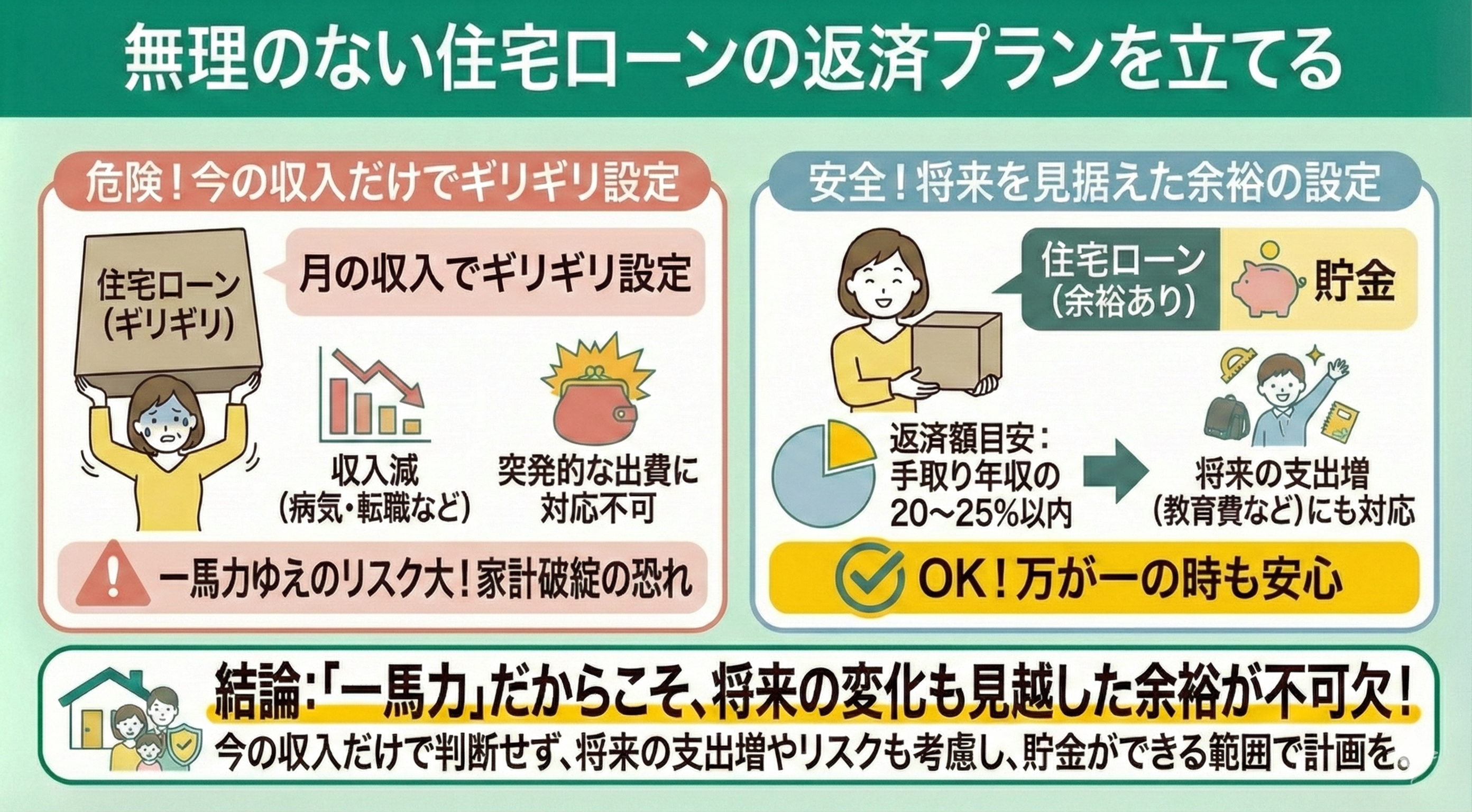

無理のない住宅ローンの返済プランを立てる

シングルマザーが家を購入する際、重要なのは無理のない住宅ローンの返済プランを立てることです。

「せっかくのマイホームなのに、ローンの返済が厳しくて後悔…」とならないためにも、現時点の収入だけでなく、将来の変化も見据えた計画を立てる必要があります。

ひとり親の収入は一馬力であるため、病気や転職、勤務先の変化による収入減が家計に直撃します。そのため「今の収入なら払える」とギリギリの返済額を設定するのは危険です。

目安として、月々の返済額は手取り年収の20〜25%以内に抑え、突発的な出費にも対応できるよう貯金を確保しましょう。

また、子どもの進学費用や習い事など、今後増える支出も考慮することが大切です。

「シングルマザーだから住宅ローンが組めないのでは?」と不安に思う方もいるかもしれませんが、家族構成が審査に大きく影響することはありません。

たとえば、フラット35のような比較的審査基準が緩やかなローンもあるため、選択肢を広げて検討しましょう。住宅購入は人生の大きな決断ですが、慎重に計画を立てれば、後悔のないマイホームを手に入れることができます。

無理のない返済プランを組み、安心して暮らせる住まいを目指しましょう。

無料FP相談を活用して専門家のアドバイスをもらう

シングルマザーが家を買うなら、後悔しないための準備が必要です。

住宅は一度購入すると簡単に手放せず、住宅ローンは長期にわたる負担になります。そのため、無理のない資金計画を立てることが重要です。

しかし、不動産会社のFPに相談すると「ローンが組める前提」で話が進み、収入や生活費に合わない住宅を勧められるケースもあります。

「月々の支払い額だけで判断し、生活が圧迫される」失敗例は少なくありません。教育費や老後資金も考慮せずに住宅ローンを組んでしまうと、後になって家計が苦しくなることも。

だからこそ、不動産と無関係な独立系のFPに相談し、住宅購入だけでなく家計全体のバランスを見たアドバイスを受けることが大切です。

シングルマザーの住宅購入では多くの方が一人で悩みがちですが、住宅ローンの選択や家計バランスの判断には専門的な知識が必要なため、プロのアドバイスが重要な決め手となります。

住宅購入は単なる物件選びではなく、教育費や老後資金も含めた長期的なライフプランの一部ですし、住宅ローンについては金利タイプや返済期間の選択によって総返済額が数百万円変わることもあるため、中立的な立場からの専門的なアドバイスが有効です。

専門家に相談をすると複雑な資金計画をわかりやすくまとめてくれますが、数あるサービスの中でもFPの資格取得率100%で累計相談件数10万件以上の実績があるマネーキャリアを利用すると、住宅ローンから家計見直しまでまとめて相談でき、的確でわかりやすいアドバイスがもらえるので、まずは気軽に相談してみましょう。

シングルマザーで住宅購入に迷った時に使える相談先は?

シングルマザーの方が住宅購入を検討する際、ハードルの高さを感じて不安になるケースは少なくありません。

しかし、住宅購入には団体信用生命保険による保障や各種補助金などの利点があるため、長期的な視点で計画を立てられるのであれば、住まいを確保するための有効な選択肢となります。

住宅購入にあたっては、日々の生活費やライフステージごとの出費だけでなく、住宅の維持費なども含めた緻密な資金計画が必要です。そのため、まずは住宅購入に精通したお金のプロへ相談することをおすすめします。

数あるサービスの中でも、相談満足度98.6%と高い評価を得ているマネーキャリアでは、子どもの教育費や自身の老後資金まで見据えた総合的なアドバイスが受けられます。

相談は何度でも無料で、土日祝日の対応も可能です。最短30秒で予約が完了しますので、まずは気軽に相談の予約をしてみてください。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- シングルマザーが家を買う際の注意点や、メリット・デメリットを詳しく解説してくれる

- 住宅購入のお金だけでなく、総合的な家計の悩みも含めて相談できるので、お金の不安を軽くできる

- オンライン相談もできるので、忙しい人でも相談しやすい

シングルマザーが家を買って後悔するのはどんな時?のまとめ

本記事では、シングルマザーが住宅購入で後悔する原因や、購入のメリット・注意点を解説しました。

シングルマザーが住宅購入を後悔する主な要因は、生活スタイルの変更が難しくなる点や、購入後にかかる税金・修繕費などの予期せぬ出費です。

一方で、団体信用生命保険による保障や税制優遇などの金銭的な利点は、将来の安心につながる大きな魅力といえます。

無理のない返済計画を立てることで、住宅購入は有効な選択肢の一つとなり、子どもと安心して暮らせる場所を確保でき、将来的に資産として残せる可能性もあります。

ただし、ひとり親世帯は家計管理がより重要になるため、初期費用や返済ペースを含めた綿密な資金計画が欠かせません。

自分一人で長期的な収支をシミュレーションするのは難しいものです。

実績豊富なFPが多数在籍するマネーキャリアでは、利用者の家計状況に合わせた無理のない住宅ローンの組み方や、購入時の注意点を専門家の視点でアドバイスします。

住宅購入だけでなく、教育費や老後資金まで見据えた総合的な家計相談が何度でも無料で受けられます。将来にわたって後悔しない住まい選びのために、まずは気軽に相談してみましょう。