扶養や配偶者控除は仕組みが複雑で、「年収が増えたらどれくらい損するのか」を正確に把握するのは簡単ではありません。

とくに 保険料負担・税負担・手取り額の変化は世帯ごとに差が大きく、ネット情報だけでは当てはまらないことも多いです。

だからこそ、家計の状況に合わせて具体的なシミュレーションを行えるFP相談を活用する世帯が増えています。

マネーキャリアなら何度でも無料で相談可能。家計の状況を丁寧にヒアリングし、あなたにぴったりな働き方選びをサポートします。

内容をまとめると

- 妻の年収が増えて扶養から外れてしまうと、保険料の支払いや税負担が増加してしまい、損をしてしまう可能性がある。

- 妻の年収が扶養の範囲を超えても、損をしないためには年収150万円以上を目指すのがおすすめ。

- 家計全体で収入のバランスを計算・調整するのは難易度が高いため、お金のプロに相談した方が安心できる。

- 厳選されたFPだけが相談にのってくれるマネーキャリアを使えば、妻の年収をどれくらいにするのがベストか具体的なアドバイスがもらえる。

監修者ファイナンシャルプランナー

この記事の目次

- 妻が扶養を外れるとどうなる?夫の税金は増える?

- 妻の年収が123万円以下は配偶者控除の対象

- 妻の年収が130万円を超えると夫の社会保険の扶養から外れる

- 妻の年収が160万円を超えると夫の税金負担が徐々に増える

- 妻の年収が201万円を超えると配偶者特別控除が使えなくなる

- 詳細な手取りのシミュレーションは無料FP相談を活用するのがおすすめ

- 扶養から外れる場合の損しないパート年収は?

- 無料FP相談でプロと一緒に最適な夫婦の収入バランスを見つけよう

- パート主婦の扶養についてよくある質問

- 一度扶養から外れると戻れないって本当ですか?

- 扶養から外れるための手続きの流れを教えてください

- 妻が扶養から外れるメリットは何ですか?

- 妻が扶養から外れるデメリットは何ですか?

- 家計で損が出ないようにするための一番おすすめな方法とは?

- 妻が扶養から外れるといくらになるかや妻の年収と夫の税金の関係まとめ

妻が扶養を外れるとどうなる?夫の税金は増える?

妻が扶養を外れると、年収に応じて以下のような影響が生じます。

このように、妻が扶養を外れると税金や社会保険の負担が変化するため、どのラインで働くと得なのかを事前に理解することが大切です。

次に、年収ごとの影響について具体的に説明します。

妻の年収が123万円以下は配偶者控除の対象

妻の年収が123万円以下であれば、配偶者控除の対象となります。夫は最大38万円の控除(※妻が70歳未満の場合の控除額)を受けられ、所得税の負担が軽くなる可能性があります。

また、妻側でもほとんどの場合で所得税や住民税がかからず、家計全体で見ても税負担が非常に小さい水準です。

さらに、この年収帯であれば社会保険の扶養にも入りやすいため、妻自身も健康保険料や年金保険料を払わなくて済むメリットもあります。

妻の年収が130万円を超えると夫の社会保険の扶養から外れる

妻の年収が130万円を超えると、夫の社会保険(健康保険・厚生年金)の扶養に入れなくなります。

妻は自分自身で社会保険に加入する必要があり、健康保険料・厚生年金保険料を払わなければなりません。手取りが減ると懸念される一方で、将来の年金額が増えるなどのメリットもあります。

年収が130万円未満であっても、勤務先によっては年収106万円以上で社会保険に加入する必要があるため注意が必要です。

社会保険に加入すると保険料負担で手取りが減る一方、将来の年金額が増えたり、傷病手当金などの保障を受けられるメリットがあります。

夫の税金に影響はないものの、世帯全体の可処分所得は確実に変わるため、家計全体での判断が欠かせません。

なお、いわゆる「106万円の壁」は将来的に賃金要件が撤廃される予定です。今後の制度変更も見据えつつ、無理のない収入計画を立てることが大切です。

妻の年収が160万円を超えると夫の税金負担が徐々に増える

妻の年収が160万円以下であれば、配偶者特別控除により満額(38万円)の控除を受けられます。

そのため、以前のように「103万円」や「150万円」を厳密に意識しなくても、一定の範囲までは夫の税負担は変わりません。

一方で、妻の年収が160万円を超えると控除額は段階的に減少し、201.6万円以上になると配偶者特別控除は受けられなくなります。

以下に、年収に応じた控除額の表を示しますので、働き方を考える際の参考にしてみてください。

| 妻のパート収入 | 夫の所得が900万円以下の場合 | 夫の所得が900万円超950万円以下の場合 | 夫の所得が950万円超1,000万円以下の場合 |

|---|---|---|---|

| 123万円超160万円以下 | 38万円 | 26万円 | 13万円 |

| 160万円超165万円以下 | 36万円 | 24万円 | 12万円 |

| 165万円超170万円以下 | 31万円 | 21万円 | 11万円 |

| 170万円超175万円以下 | 26万円 | 18万円 | 9万円 |

| 175万円超180万円以下 | 21万円 | 14万円 | 7万円 |

| 180万円超185万円以下 | 16万円 | 11万円 | 6万円 |

| 185万円超190.4万円未満 | 11万円 | 8万円 | 4万円 |

| 190.4万円以上197.2万円未満 | 6万円 | 4万円 | 2万円 |

| 197.2万円以上201.6万円未満 | 3万円 | 2万円 | 1万円 |

| 201.6万円以上 | 0円 | 0円 | 0円 |

たとえば、夫の年収が500万円の場合、妻の年収が160万円以下であれば38万円の控除を受けられますが、妻の年収が170万円になると控除額は26万円、190万円まで増えると11万円…と段階的に減少します。

このように、妻の収入が増えるほど、夫の税負担も少しずつ重くなり、世帯の可処分所得に影響が出る点には注意が必要です。

なお、夫の合計所得金額が1,000万円を超える場合は、妻の年収にかかわらず配偶者控除・配偶者特別控除は適用されません。

必ずしも「収入アップ=世帯の手取り増」とは限らないため、事前に数字で確認しておくことが大切です。

妻の年収が201万円を超えると配偶者特別控除が使えなくなる

妻の年収が201.6万円以上になると、配偶者特別控除が完全に適用外となります。

たとえば、妻が扶養内の0円状態から201万円まで収入を増やした場合の、夫の増税額は次のようになります。

- 夫の年収500万円の場合:年間約7万円の増税

- 夫の年収700万円の場合:年間約10万〜11万円の増税

このように夫の税負担は増えますが、一方で妻本人の収入が増えることにより世帯全体の手取りがプラスになるケースも多いです。

また、妻が社会保険に加入することで、将来の年金額が増える・健康保険の給付が受けられるなどのメリットも得られます。

将来も含めた世帯全体の所得のバランスを踏まえ、働き方を考えることが大切です。

健康保険の扶養に収まる123万円以下であれば配偶者控除に加えて、奥様の健康保険料・住民税・所得税がかからないため大幅に節税ができますね。

123万円を超えると所得税や住民税が発生するケースが増え、130万円を超えるとご自身が健康保険に加入する必要があり、徐々に負担は増えていきます。

もしご自身の働き方について収入と税金の相談をなさりたい場合は、多様な家計管理のプロがそろっている相談窓口を利用するのがおすすめです。

数ある相談窓口の中でも、厳選されたFPと無料で何度でも相談可能なマネーキャリアがおすすめです。累計申込件数100,000件で相談満足度98.6%の実績があり、安心して相談できますよ。

詳細な手取りのシミュレーションは無料FP相談を活用するのがおすすめ

扶養から外れると、税負担や社会保険料の負担が増えます。

また、妻の年収が増えることで夫の税負担が変化し、手取り収入にも影響が出ます。

しかし、具体的にどの年収が最も得なのかは、世帯の状況によって異なります。

そのため、事前にシミュレーションをおこない、最適な働き方を考えることが大切です。

無料のファイナンシャルプランナー(FP)相談を活用すると、夫の税負担がどれくらい増えるのか、社会保険料の負担が増えても手取りが増える年収の目安はどのくらいかといった点を詳しく分析できます。

妻が扶養から外れても年収によっては手取りの増加や将来的な保証が厚くなるメリットもあるため、重要なのは家計にあった最適な年収を得られるかです。

ただし、夫婦それぞれの勤務先・年収や、住宅ローンの有無によって損をしない年収は変化するため詳細な計算が必要になります。

マネーキャリアなら一人ひとりに合ったアドバイスを無料でしてくれるため、具体的にどれくらい世帯あたりの手取りや負担が変わるのかを相談できます。

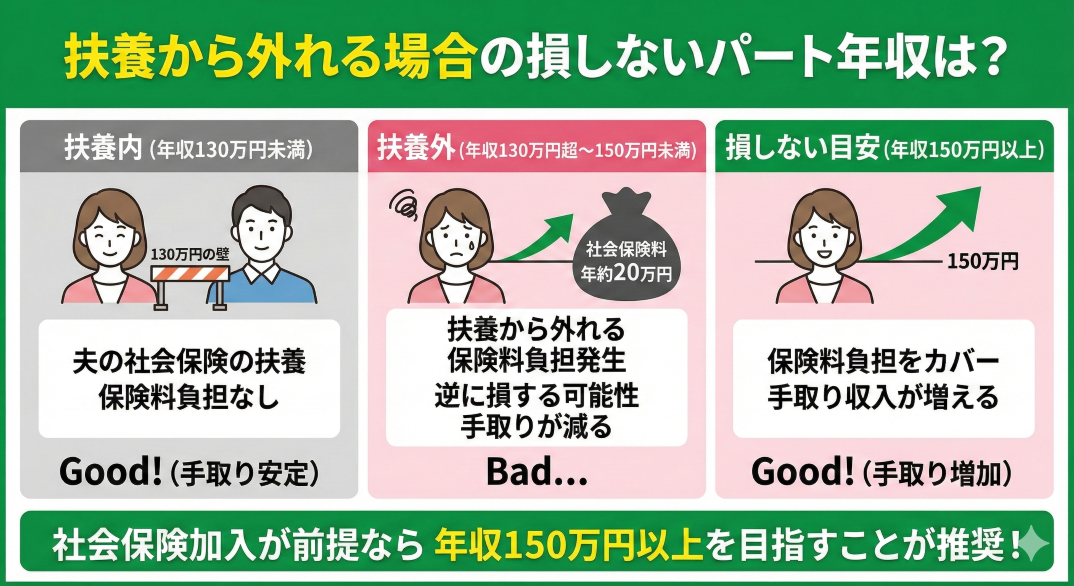

扶養から外れる場合の損しないパート年収は?

扶養から外れて働く場合、年収150万円以上を目指すことが推奨されます。

これは、社会保険に加入することが前提となる場合、単に扶養の壁を少し超えるだけでは逆に損をする可能性があるためです。

年収が130万円を超えると夫の社会保険の扶養から外れ、自身で健康保険と厚生年金の保険料を負担する必要があります。

この保険料負担は年間で20万円程度になるため、手取り収入を増やすためには、それ以上の収入増加が必要です。

そうですね…。年収140万円の場合は配偶者控除額が少なく、社会保険の扶養からも外れてしまうため税負担が大きい状態です。

勤務先や旦那様の収入によって細かな条件は変わりますが、年収130万円を超えているのであれば、社会保険料分の収入を増やせるように150万円以上の収入を目指すのがおすすめです。

場合によっては収入を抑えた方が家計が楽になる可能性もあるので、相談実績豊富なFPに相談したほうがいいですね。

マネーキャリアであればプランナーが全員FP資格を持っており、無料で家計やお金の悩みを何度でも相談可能です。

家計の見直しについても納得いくまで何度でも無料で相談できるのでおすすめですよ。

無料FP相談でプロと一緒に最適な夫婦の収入バランスを見つけよう

夫婦で収入バランスを考える際、扶養の範囲内で働くのか、それとも扶養を外れて収入を増やすのかは重要な判断ポイントです。

税負担や社会保険の影響を理解せずに働き方を決めてしまうと、思わぬ手取りの減少につながる可能性があります。

そのため、最適な働き方を見極めるためには、収入バランスのシミュレーションをおこなうことが大切です。

無料のファイナンシャルプランナー(FP)相談を活用すれば、夫婦それぞれがどの年収ラインを目指すのが合理的かを詳しく分析できます。

扶養の範囲内で働くか手取りを増やせるように働くかで悩む人は多いですが、細かな条件によって手取りや税負担が変わるため、どちらが最適か判断するのは難しいです。

また、自身の収入の問題だけでなく、配偶者控除の影響で家計全体にも関わるため、判断が難しいと感じたらお金のプロに相談するのがおすすめです。

自身の収入に対する税負担や、家計全体の節税を考えた相談をしたい場合は、オンラインで手軽に相談可能で、お金のプロに何度でも無料で相談できるマネーキャリアを利用する人が増えています。

パート主婦の扶養についてよくある質問

パート主婦が扶養に入るか外れるかを決める際、さまざまな疑問が生じます。

ここでは、以下の3つを取り上げます。

これらの疑問を解決することで、最適な働き方を選びやすくなります。

それでは、それぞれの質問について詳しく解説します。

一度扶養から外れると戻れないって本当ですか?

結論から言うと、一度扶養から外れても、条件を満たせば再び扶養に戻ることは可能です。

扶養には

- 税制上の扶養(配偶者控除・配偶者特別控除)

- 社会保険上の扶養(健康保険の被扶養者)

の2種類があり、それぞれ基準が異なります。

税制上の扶養については、妻の年収が201.6万円未満に収まれば、夫は再び配偶者控除または配偶者特別控除を受けられます。

社会保険の扶養に戻る場合は、妻の見込み年収が130万円未満(働き方や勤務先によっては106万円未満)であることが条件になります。

ただし、単月の収入だけでなく「今後も継続してその水準かどうか」が見られるため、一時的に収入が下がっただけでは認められないケースも少なくありません。

扶養に戻れるかどうかは、必ず夫の勤務先の健康保険組合に事前確認しておきましょう。

扶養から外れるための手続きの流れを教えてください

妻が夫の社会保険の扶養から外れる場合、妻自身が社会保険に加入しなければなりません。

その場合、妻の勤務先が「被保険者資格取得届」を年金事務所や健康保険組合へ提出するなど、社会保険加入の手続きを行います。

あわせて、夫の勤務先では扶養削除の手続きが必要です。勤務先へ「被扶養者異動届」を提出し、妻の健康保険証を返却します。

税制上の扶養は、1月〜12月の年間所得で判定されます。

そのため、夫は勤務先に提出している「給与所得者の配偶者控除等申告書」を修正すれば手続きは完了です。

社会保険と税制ではタイミングや判断基準が異なるため、混乱しないよう整理しておきましょう。

妻が扶養から外れるメリットは何ですか?

扶養を外れると夫の税負担は増える可能性がありますが、その一方で収入の上限を気にせず働けるという大きなメリットがあります。

扶養内では、123万円や130万円を意識して働き方を調整する必要がありますが、扶養を外れれば収入制限はなくなります。結果として、世帯全体の所得を増やせる可能性が高まります。

また、社会保険に加入することで、将来受け取れる年金額が増える点も見逃せません。

社会保険に加入すると、傷病手当金や出産手当金など、扶養では受けられない保障が使えるようになります。

夫婦の収入バランスやライフプラン次第では、扶養を外れた方が家計が安定するケースも少なくありません。

無料FP相談を活用すれば、総合的な視点からアドバイスを受けられます。「働き損」を避けるため、ぜひ活用してみてください。

妻が扶養から外れるデメリットは何ですか?

妻自身の社会保険料の負担が増えることが、扶養を外れる大きなデメリットです。

扶養から外れる水準まで収入が増えることで、自身の税負担に加え夫側の控除も縮小し、 世帯の税負担が増える可能性もあります。

このように、保険料と税負担の増加が重なることで、「収入は増えたのに、家計全体ではあまり余裕が増えない」と感じることも少なくありません。

収入と負担がどれくらい増えるのか、バランスをみながら扶養から外れるかどうかを検討しましょう。

扶養から外れることで得られるメリットがある一方、保険料負担や税金の増加といったデメリットも確実に発生します。

そのため、単純に年収だけを見るのではなく、世帯全体の手取りがどう変わるのかを試算することが重要です。

自分で計算するのが難しい場合は、マネーキャリアのように 家計・税金・社会保険をまとめて相談できるFP窓口を活用し、納得できる働き方を選びましょう。

家計で損が出ないようにするための一番おすすめな方法とは?

家計で損が出ないようにするためには、単純に収入を増やせばいいだけとは考えずに、年収に応じた保険料や税負担をシミュレーションしておくのが重要です。

収入が増えて扶養から外れる場合は、それに応じて発生する保険料や控除額の減少を計算し、実際の手取りがどの程度になるか把握しておく必要があります。

しかし、現実的には夫の勤務先の健康保険組合や、妻の勤務先によって計算が変わる可能性もあり非常に複雑です。

そこで、相談満足度98.6%を誇る「マネーキャリア」の無料相談を活用して、家計に損が出ないように具体的な相談をしておくのがおすすめです。

お金に関する全ての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 厚生年金保険や年金に関する疑問についてアドバイスを受けられる

- 周りの人にお金の悩みを知られず、専門家に相談可能

- お金の専門家に何度でも相談でき、納得いくまで話し合うことで解決につながる

妻が扶養から外れるといくらになるかや妻の年収と夫の税金の関係まとめ

この記事では妻が扶養から外れると税金や保険料がどの程度かかるのかや、夫の税金にどれくらいの違いが出るのかを詳しく解説しました。

この記事のポイントは以下の6つです。

- 妻が扶養を外れると税と保険金の負担が大きくなるので、具体的な手取りのシミュレーションや、夫婦で最適な働き方を考える必要がある

- 扶養から外れてしまうなら年収150万円以上を目指す

- 扶養から外れるのはメリット・デメリットがあるので、家計の状況を踏まえてよく検討すべき

- 適切なバランスを見極めたいならFP相談がおすすめ