私学事業団が運営する私学共済積立貯金は、年0.40%の利率で計画的に貯蓄できる一方、手続きが学校経由となることや、申込みが年2回に限られるなどの制約があります。

そのため、「本当に私学共済積立貯金を始めるべきか、デメリットを知ったうえで判断したい」と悩む方も多いのではないでしょうか。

私学共済積立貯金への加入を検討している方は、デメリットも含めた判断材料を確認しておくことが大切です。

すでに始めている方も、より効果的な活用方法や引き出し方を知ることで、今後の使い方を考えやすくなりますよ

この記事では、私学共済積立貯金を検討する際に確認しておきたい4つのデメリットを中心に紹介します。

メリットや利用方法もあわせて確認し、加入するかどうか、今後どのように活用するかを考えてみましょう。

内容をまとめると

- 私学共済積立貯金には、手続きが学校経由となることや、申込期間が年2回に限られるなどのデメリットがある

- 銀行預金に適用される預金保険制度の対象外である点も、加入前に確認しておく必要がある

- デメリットがある一方で、年0.40%の利率や、1,000円単位で積み立てられること、一部払い戻しができることなどのメリットもある

- 私学共済積立貯金とほかの貯蓄方法との比較は、マネーキャリアのFPに何度でも無料で相談できる

利率が高くても、申込時期や払い戻しの条件が目的と合わなければ、必要なときに使いにくいことがあります。

始める前に、毎月の積立額やほかの貯蓄方法との使い分けをFPと確認してみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 私学共済の積立貯金とは?

- 私学共済の積立貯金の仕組み

- 対象者と加入条件

- 積立方法と金額設定

- 私学共済積立貯金の4つのデメリット

- デメリット1:手続きが煩雑で学校経由が必須

- デメリット2:申込期間が年2回と限定的

- デメリット3:オンラインで残高・取引状況を確認できない

- デメリット4:ペイオフ制度の対象外という点

- 私学共済積立貯金の4つのメリット

- メリット1:銀行預金と比較して高い利率

- メリット2:市場価格の変動による元本割れがない

- メリット3:1,000円から積み立てを始められる

- メリット4:必要な金額だけ一部払い戻しできる

- 私学共済積立貯金の具体的な利用方法

- 申込手続きの流れ

- 積立額の変更・中断・復活方法

- 払い戻し・解約の手順

- 私学共済積立貯金はこんな人におすすめ

- 安全性を重視して貯蓄したい方

- 将来のライフイベントにかかるお金を準備中の方

- 自動積立で貯蓄習慣を身につけたい方

- 私学共済積立貯金を慎重に検討したい人

- 私学共済の積立貯金に関するよくある質問とは

- 積立貯金を始めるタイミングはいつがベスト?

- 退職時の手続きはどうすればいい?

- 私学共済の積立貯金の安全性は本当に高い?

- 積立貯金と財形貯蓄はどう違う?

- 将来の保障全般の悩みを簡単に解消する方法とは?

- 私学共済積立貯金のメリット・デメリットまとめ

私学共済の積立貯金とは?

私学共済積立貯金は、私学共済制度の加入者が利用できる福利厚生制度の一つです。

毎月の給与から自動的に積み立てられるため、入金の手間をかけずに計画的な貯蓄を続けられます。

ここでは、制度の仕組みや対象者、積立金額の設定方法について紹介します。

私学共済の積立貯金の仕組み

私学共済積立貯金は、毎月の給与から決めた金額を天引きし、私学事業団に積み立てる制度です。

積み立てたお金は私学事業団が管理・運用し、利息は半年ごとに元金へ組み入れられます。

給与から自動的に積み立てられるため、毎月決まった金額を無理なく貯めやすい点が特徴です。

※参照:積立貯金の制度内容|私学共済事業

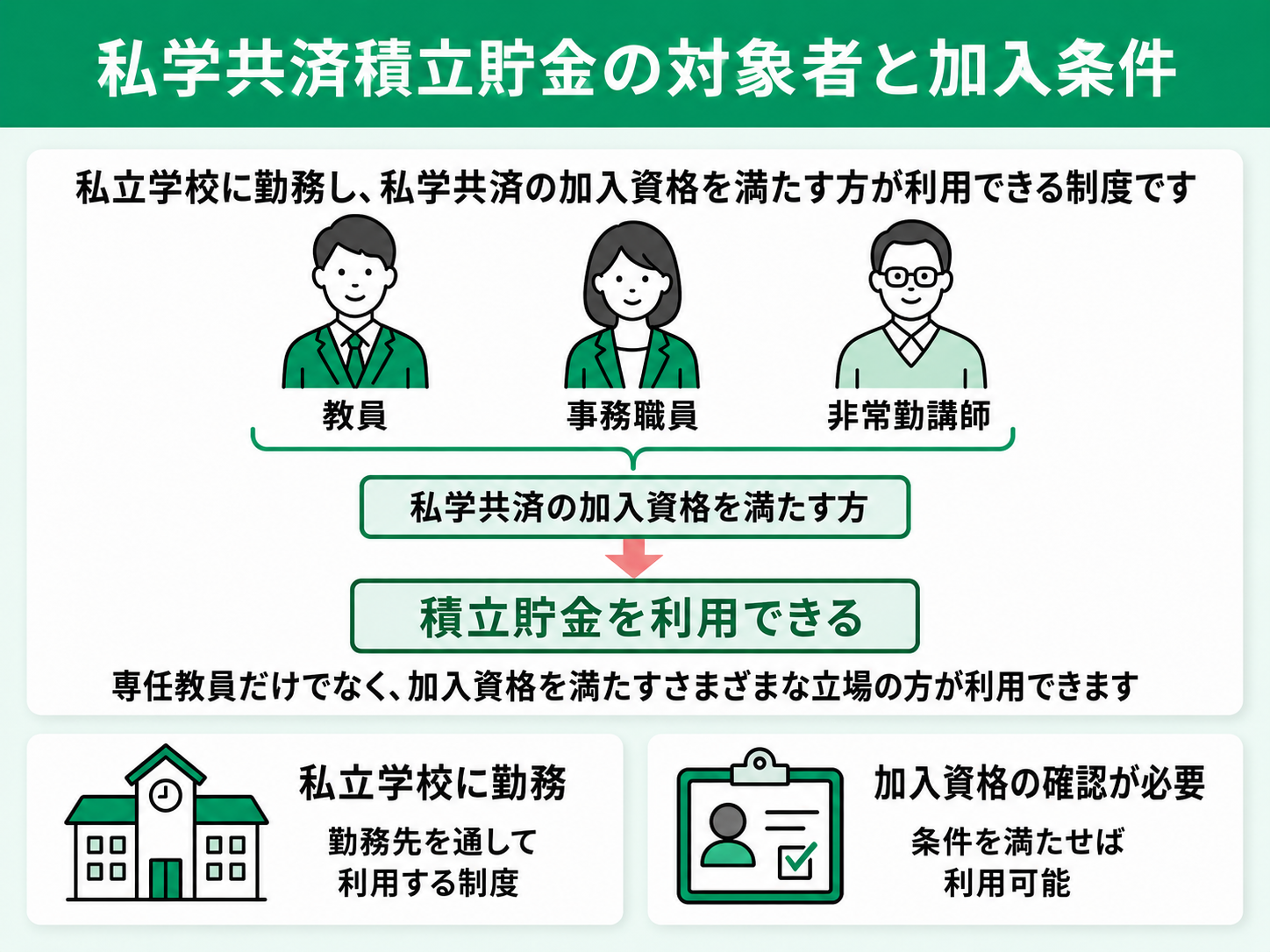

対象者と加入条件

私学共済積立貯金は、私学共済制度の加入資格を満たす方が利用できる福利厚生制度です。

専任教員だけでなく、事務職員や非常勤講師なども、加入資格を満たしていれば利用できます。

私立学校に勤務するさまざまな立場の方が、将来に向けた貯蓄に活用できる制度といえるでしょう。

※参照:積立貯金の制度内容|私学共済事業

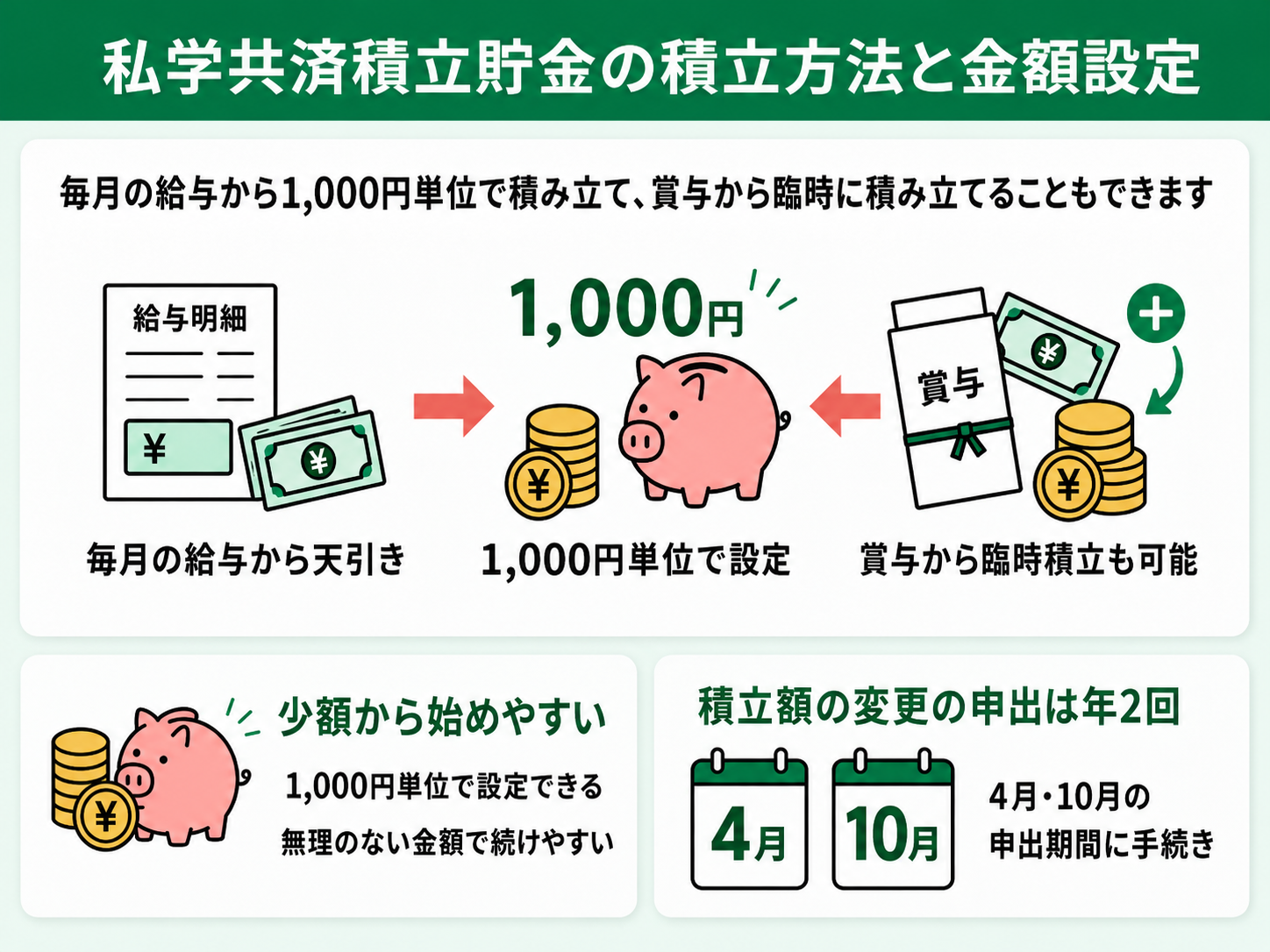

積立方法と金額設定

積立金額は1,000円単位で設定し、毎月の給与から天引きされます。

賞与などから臨時に積み立てることもできるため、毎月の積立に加えてまとまった金額を貯蓄に回せます。

積立金額は年2回の申出期間に変更できるので、収支や今後の予定に合わせて見直せます。

私学共済積立貯金の4つのデメリット

私学共済積立貯金は、給与から自動的に積み立てられる便利な制度ですが、手続きや利用方法にはいくつかの制約があります。

加入してから不便を感じないよう、あらかじめ4つのデメリットを確認しておきましょう。

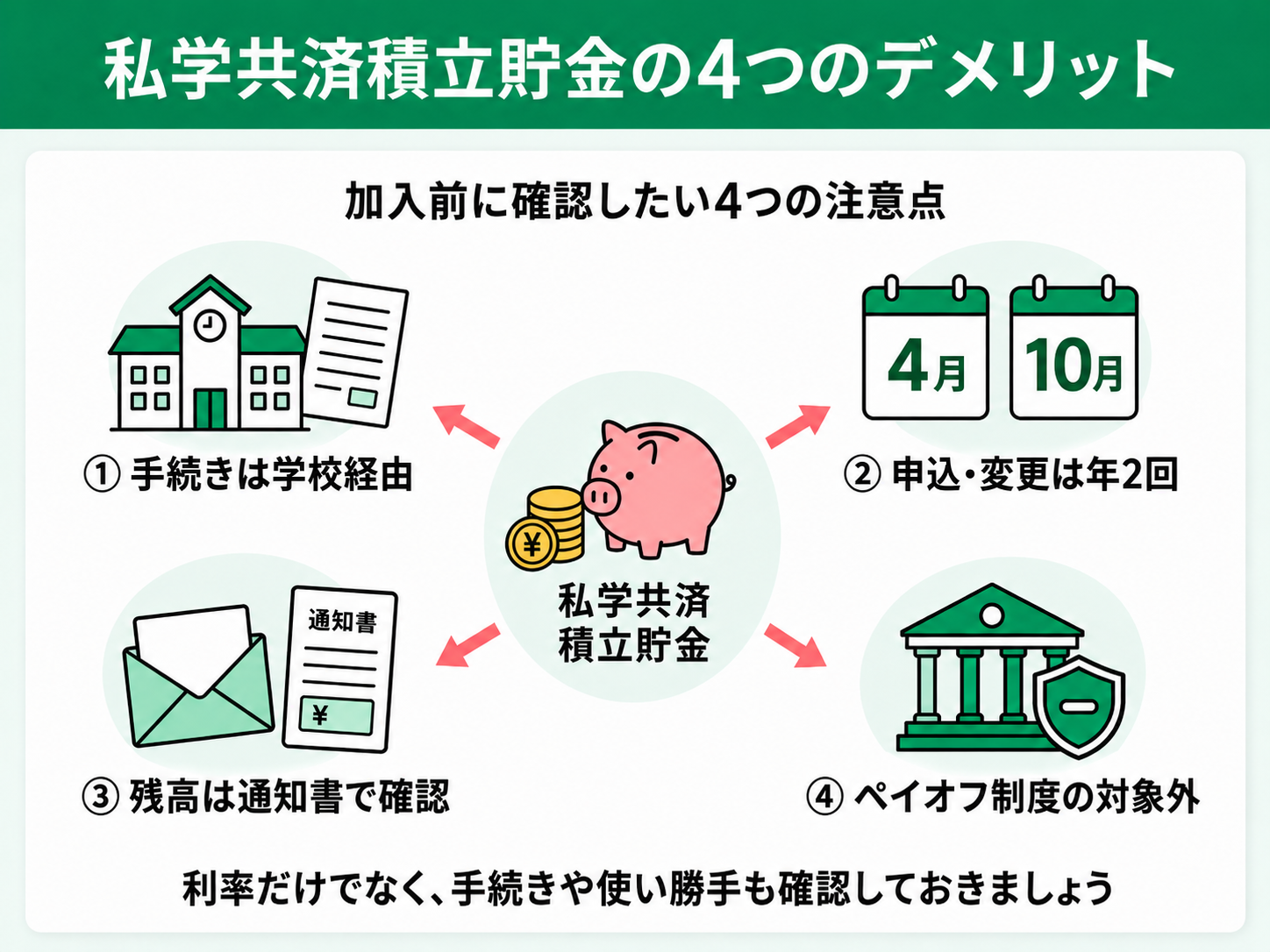

デメリット1:手続きが煩雑で学校経由が必須

私学共済積立貯金は、新規申込みや積立額の変更、払い戻し、解約などの手続きを勤務先の学校法人等を通して行います。

個人で直接手続きをするのではなく、所定の書類を勤務先の事務担当者へ提出する必要があります。

そのため、たとえば急いでお金が必要な場合でも即日での払い戻しは難しいなど、手続きに時間がかかる点はデメリットといえるでしょう。

デメリット2:申込期間が年2回と限定的

私学共済積立貯金の新規申込みや積立額の変更ができる時期は、年2回(4月・10月)に限られています。

また、勤務先によっては独自に締切日が決められていることもありるため、確認しておきましょう。

申込期間を過ぎると次の機会まで待たなければならないため、今後の収支を考えて金額を決める必要があります。

そのため、希望するタイミングで積立額を調整したい方にとっては、活用しづらい点だといえます。

デメリット3:オンラインで残高・取引状況を確認できない

私学共済積立貯金は、加入者がオンライン上で残高や取引状況を随時確認できる仕組みではありません。

残高は、学校法人等を通して年2回配付される「積立貯金残高通知書」で確認します。

銀行のインターネットバンキングやアプリのように、必要なときにすぐ残高を確認したい方には不便に感じられるでしょう。

デメリット4:ペイオフ制度の対象外という点

私学共済積立貯金は、銀行預金に適用されるペイオフ制度の対象外です。

ペイオフとは、金融機関が破綻した場合に、預金者一人あたり元本1,000万円までとその利息が保護される制度です。

私学共済積立貯金は、私学事業団が加入者から貯金を受け入れて管理・運用しており、銀行預金とはお金を管理する仕組みが異なります。

利用を検討する際は、利率だけでなく、ペイオフ制度の対象外である点も理解しておく必要があります。

私学共済積立貯金は利率だけを見ると魅力がありますが、申込時期や払い戻しのしやすさも確認しておきたいポイントです。

いつ使うお金なのかを考え、ほかの貯蓄方法と使い分けるとよいでしょう

手続きやペイオフ制度について不安がある場合は、ほかの貯蓄方法との違いを比べることが大切です。

自分だけで比較するのが難しい場合は、FPに相談してみましょう。

マネーキャリアでは、家計や貯蓄の目的に合わせたお金の置き場所について、FPに何度でも無料で相談できます。

私学共済積立貯金の4つのメリット

私学共済積立貯金には、給与から自動的に積み立てられることに加え、利率や積立金額、払い戻しの面でもメリットがあります。

ここでは、利用を検討する際に知っておきたい4つのメリットを紹介します。

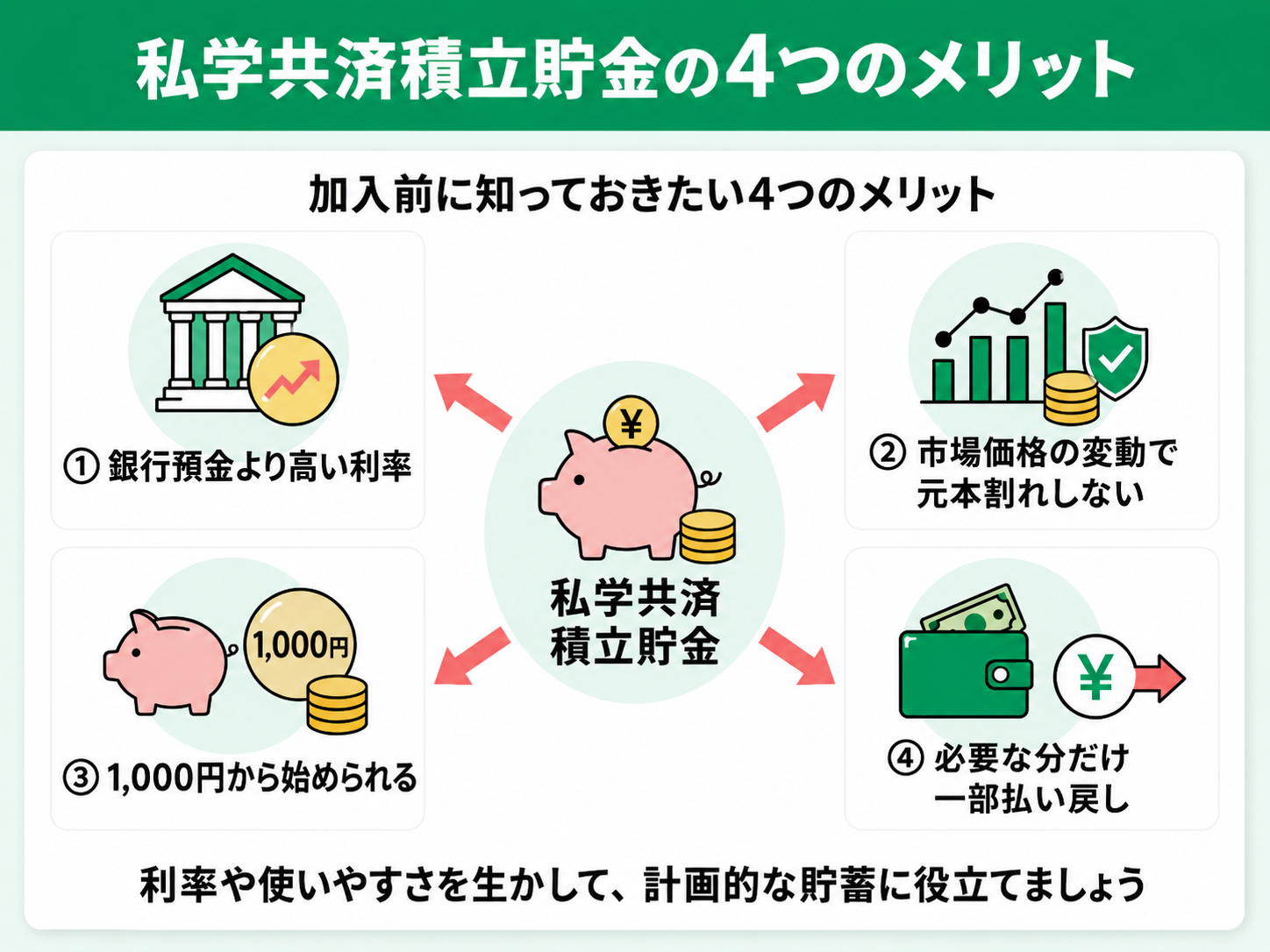

メリット1:銀行預金と比較して高い利率

私学共済積立貯金の利率は、令和8年4月1日から年0.40%となっています。

利息は半年複利で、毎年4月1日と10月1日に元金へ組み入れられるため、長く積み立てるほど利息にも利息がつきます。

たとえば、毎月1万円を5年間積み立てた場合、積立元金60万円に対して、税引前の利息は約6,000円です。

※令和8年4月現在の利率をもとにした概算です。実際の利息は積立時期などによって異なり、受取額は税金の影響を受けます。また、利率は今後変更される可能性があります。

利率は貯蓄方法を選ぶ際の大切な判断材料ですが、税金や払い戻しのしやすさにも違いがあります。

利率だけではなく、いつ使うお金なのかまで考えて比較しましょう

メリット2:市場価格の変動による元本割れがない

私学共済積立貯金は、株式や投資信託のように、市場価格の変動によって積立残高が減る仕組みではありません。

積み立てたお金には所定の利率で利息がつくため、価格変動を気にせず計画的に貯蓄できます。

ただし、銀行預金に適用されるペイオフ制度の対象外である点は理解しておきましょう。

※参照:積立貯金の制度内容|私学共済事業

メリット3:1,000円から積み立てを始められる

私学共済積立貯金は、毎月1,000円から1,000円単位で積立金額を設定できます。

少額から始められるため、毎月の収支に合わせて無理のない金額を決めやすい点がメリットです。

給与から自動的に天引きされるので、まとまった資金を用意しなくても、毎月少しずつ貯蓄を続けられます。

メリット4:必要な金額だけ一部払い戻しできる

私学共済積立貯金は、全額を解約しなくても、必要な金額だけを一部払い戻すことができます。

結婚や住宅購入、教育費など加入者のライフイベントにあわせて、柔軟に積立てを続けられる点がメリットです。

ただし、請求後すぐに受け取れるわけではないため、急な出費に備えるお金は別に確保しておく必要があります。

このように、私学共済の積立貯金はメリットが多い制度ですが、毎月いくら積み立てるか、すぐに使えるお金をどの程度残すかを事前によく考えておく必要があります。

自分に合った貯蓄を考えるのが難しい場合は、FPに相談するのも一つの方法です。

マネーキャリアでは、私学共済積立貯金を含めた貯蓄の配分や、将来に向けた資金計画をFPに何度でも無料で相談できます。

私学共済積立貯金の具体的な利用方法

私学共済積立貯金を利用する際、申込みや積立額の変更、払い戻しなどの手続きは学校法人等を通して行います。

手続きによって申出時期や提出書類が異なるため、基本的な流れを確認しておきましょう。

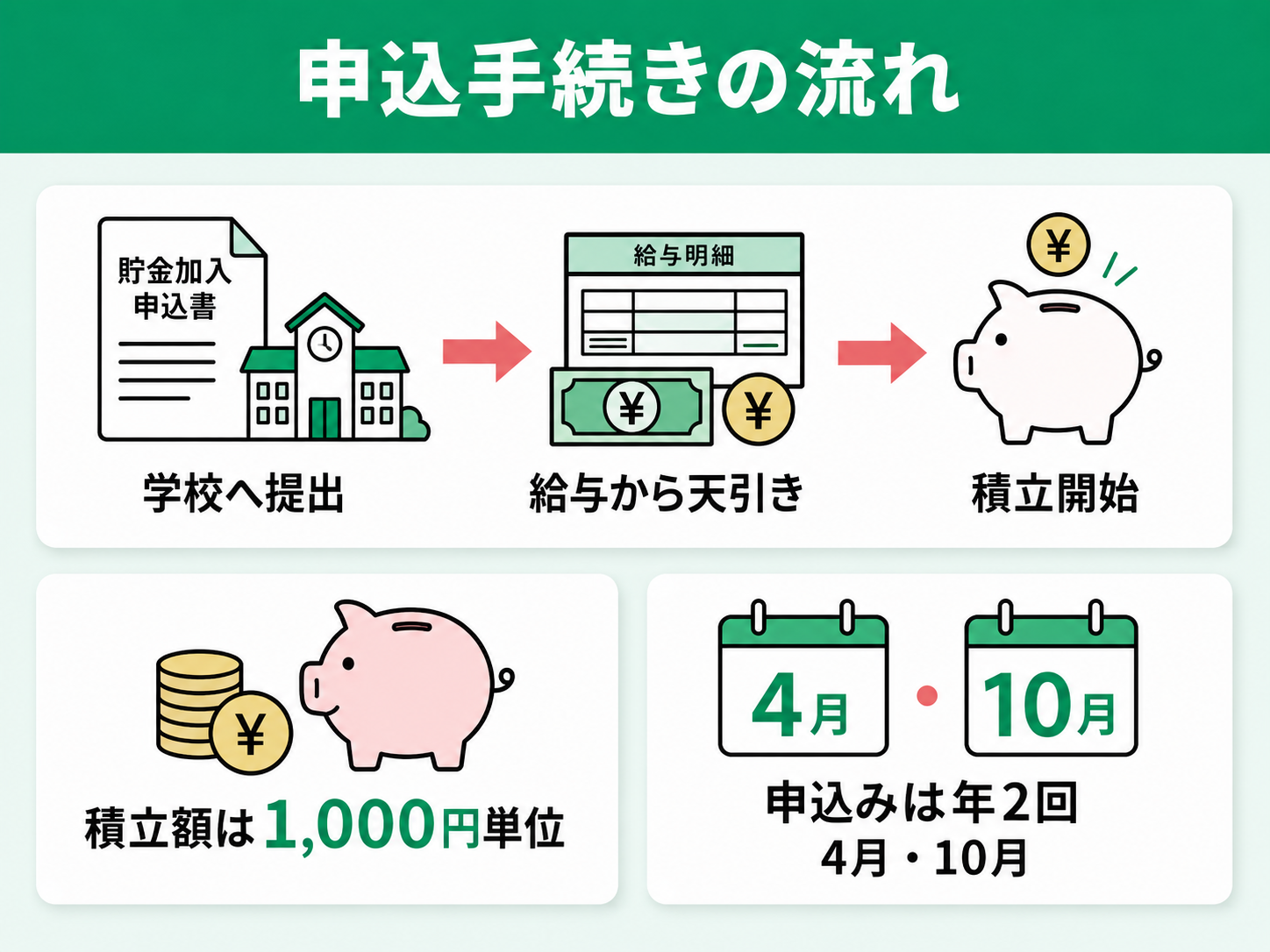

申込手続きの流れ

私学共済積立貯金へ加入する場合は、所定の「貯金加入申込書」を学校の事務担当者へ提出します。

申込みができる時期は年2回で、4月と10月に設けられる申出期間内に手続きが必要です。

申込書には毎月の積立額を1,000円単位で記入し、手続き後は給与から自動的に積み立てられます。

積立額の変更・中断・復活方法

私学共済積立貯金は、収支や生活の変化に合わせて積立額を変更したり、一時的に積立てを中断したりできます。

しかし、積立額の変更と中断後の復活の手続きが行えるのは、年2回の申出期間中に限られるため、注意が必要です。

一方、積立てを続けられない事情が生じた場合は、申出期間を待たずに中断の手続きができます。

積立額を変更する場合も、中断・復活する場合も、学校の事務担当者を通して申請します。

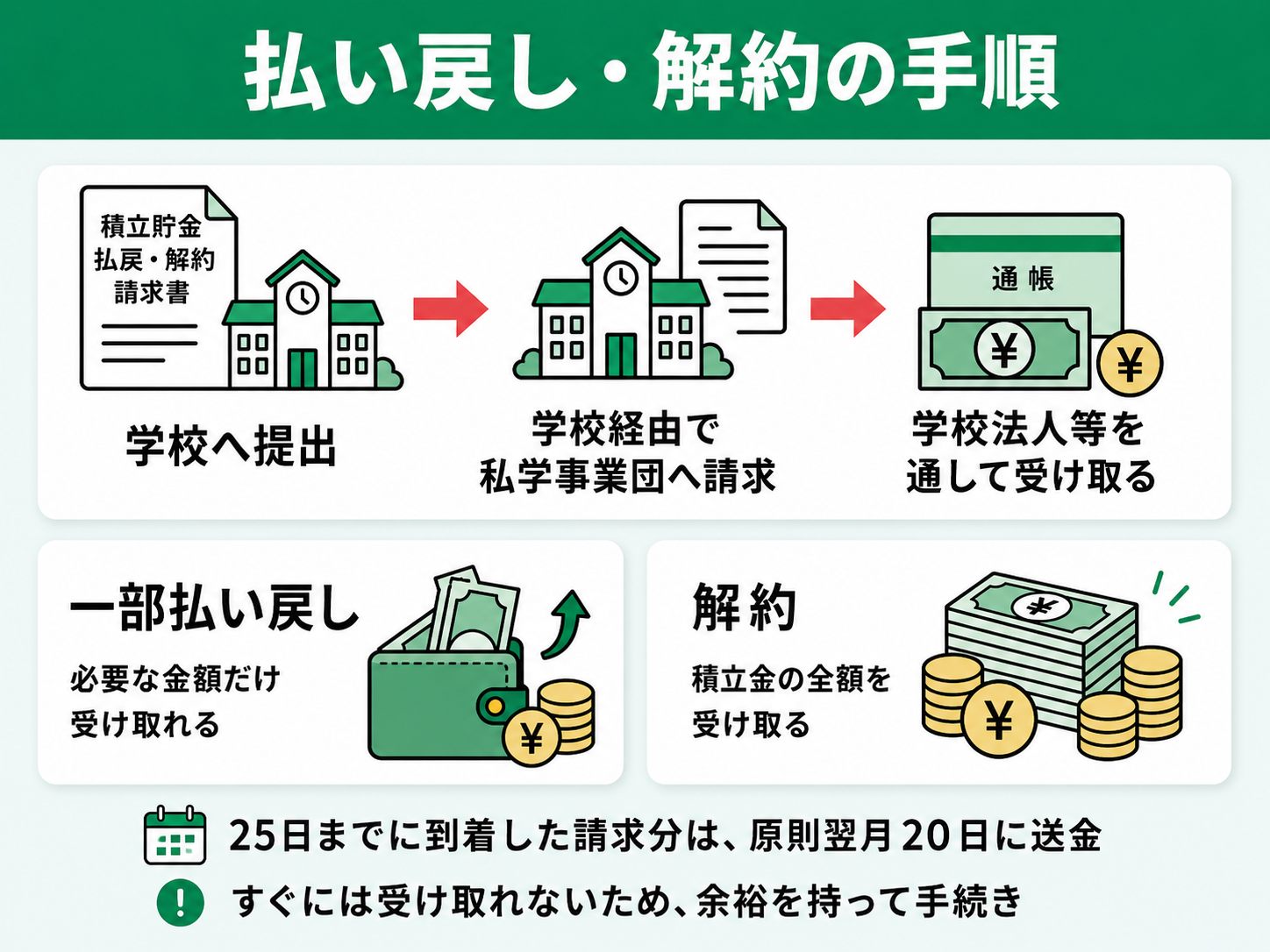

払い戻し・解約の手順

私学共済積立貯金の払い戻しや解約は、「積立貯金払戻・解約請求書」を学校の事務担当者へ提出して行います。

一部払い戻しでは必要な金額だけを、解約では積立金の全額を受け取ることができます。

毎月25日までに私学事業団へ到着した請求分は、原則として翌月20日に学校法人等の口座へ送金され、その後加入者が受け取る仕組みになっています。

申請してもすぐには入金されないため、利用する予定がある場合は日程に余裕を持って手続きしましょう。

積立貯金は一部払い戻しもできますが、必要になった当日に受け取れるわけではありません。

急な出費に使うお金と、将来に向けて積み立てるお金は分けて準備しておくと安心です。

私学共済積立貯金はメリットの多い制度ですが、老後資金や万一への備えまで含めると、積立貯金だけで十分とは限りません。

払い戻しや積立額の変更方法だけでなく、家計全体の中で積立貯金にどのような役割を持たせるかも考えておく必要があります。

将来に向けた備えを確認したい方は、FPに相談して、家計全体の資金計画を見直してみましょう。

マネーキャリアでは、家計や今後の予定に合わせた資金計画を、FPに何度でも無料で相談できます。

私学共済積立貯金はこんな人におすすめ

私学共済積立貯金は、安全性を重視して貯蓄したい方や、将来に向けて計画的に資金を準備したい方におすすめです。

ここでは、私学共済積立貯金を活用しやすい3つのタイプを紹介します。

安全性を重視して貯蓄したい方

私学共済積立貯金は、安全性を重視しながら貯蓄を続けたい方におすすめです。

株式や投資信託のように、市場価格の変動によって積立残高が減る仕組みではないため、価格変動を気にせずに積み立てられます。

また、銀行預金より高い利率で、将来に向けた資金を計画的に準備したい方にも活用しやすい制度です。

ただし、銀行預金に適用されるペイオフ制度の対象外である点は理解しておきましょう。

※参照:積立貯金の制度内容|私学共済事業

将来のライフイベントにかかるお金を準備中の方

私学共済積立貯金は、結婚や住宅購入、子どもの教育など、将来のライフイベントに向けて資金を準備したい方にも適しています。

必要な金額だけを一部払い戻せるため、積立てを続けながら、予定していた支出に活用できます。

目標金額や使う時期が決まっている方にとって、給与からの天引きで計画的に準備できる点はメリットです。

ただし、請求後すぐに受け取れるわけではないため、資金が必要になる時期に合わせて手続きする必要があります。

自動積立で貯蓄習慣を身につけたい方

私学共済積立貯金は、毎月決まった金額を継続して貯蓄したい方にもおすすめです。

積立金は給与から自動的に天引きされるため、自分で毎月入金する手間がかかりません。

先に積立額を差し引いてから残りのお金で生活する流れができるため、自然に貯蓄を習慣化しやすくなります。

少額から始められるので、収支に合わせて続けやすい金額を設定できます。

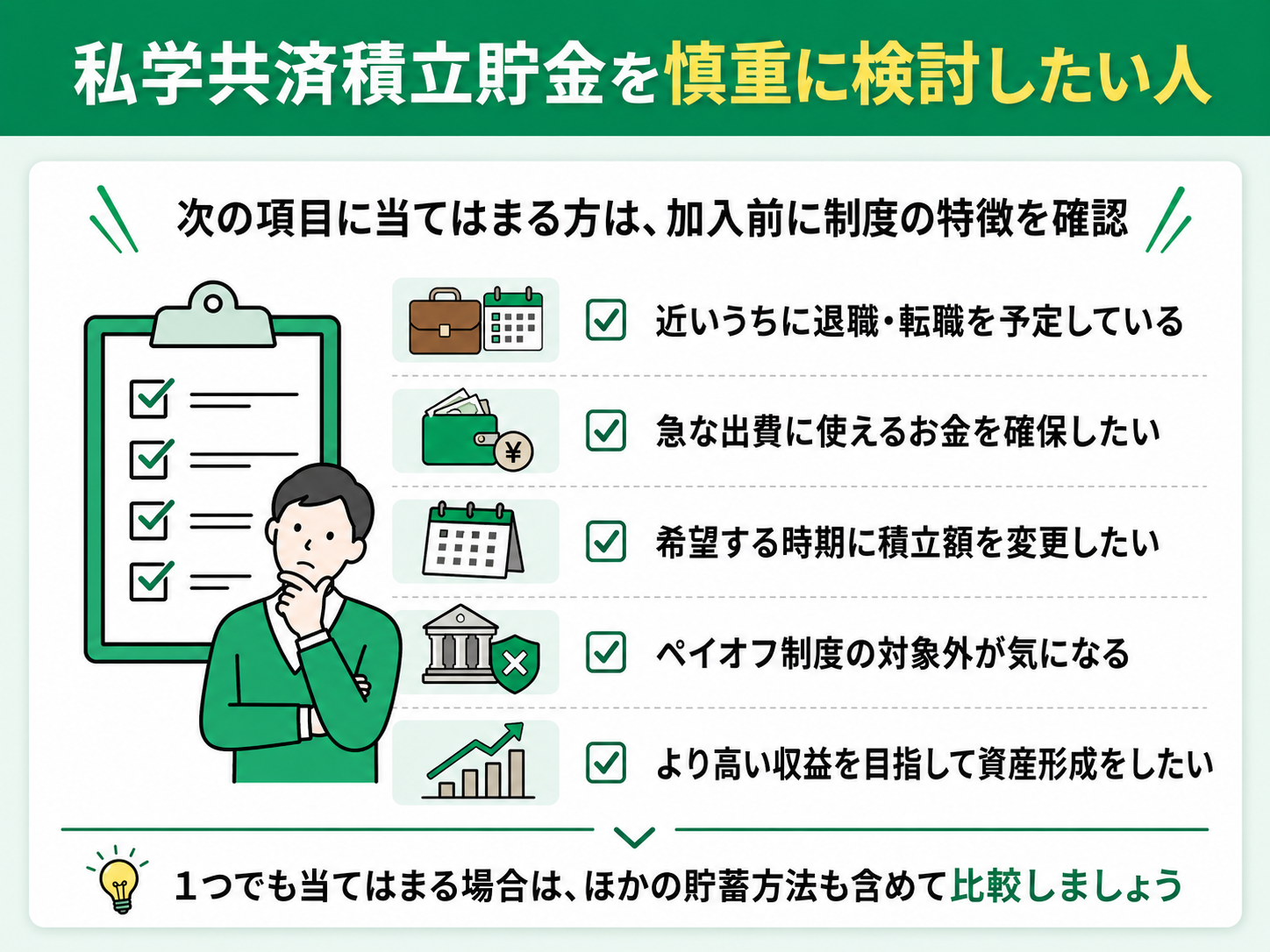

私学共済積立貯金を慎重に検討したい人

私学共済積立貯金にはさまざまなメリットがありますが、退職予定やお金を使う時期によっては、ほかの貯蓄方法もあわせて検討したほうがよいでしょう。

次の項目に当てはまる方は、加入前に制度の特徴を確認しておくことが大切です。

- 近いうちに退職や転職を予定している

退職時は原則として解約が必要なため、今後の働き方も含めて考える必要があります。 - 急な出費に使えるお金を確保したい

払い戻しには時間がかかるため、すぐに使うお金には向きません。 - 希望する時期に積立額を変更したい

積立額を変更できる時期は年2回に限られています。 - ペイオフ制度の対象外である点が気になる

銀行預金とはお金を保護する仕組みが異なります。 - より高い収益を目指して資産形成をしたい

私学共済積立貯金は、株式や投資信託のように大きな収益を目指す仕組みではありません

私学共済積立貯金は、使う時期や目的によっては活用しやすい一方、ほかの方法と組み合わせたほうがよい場合もあります。

当てはまる項目があっても、私学共済積立貯金が向いていないとは限りません。

いつ使うお金なのか、毎月いくら積み立てるのかを確認し、ほかの貯蓄方法と比べて考えることが大切です

自分だけで複数の貯蓄方法を比較するのが難しい場合は、FPに相談して、それぞれの役割を確認してみましょう。

マネーキャリアでは、私学共済積立貯金を含めた貯蓄方法や資産形成について、FPに何度でも無料で相談できます。

私学共済の積立貯金に関するよくある質問とは

私学共済積立貯金について、よくある疑問をQ&A形式でまとめました。

始める時期や退職時の手続き、安全性などを確認する際の参考にしてください。

積立貯金を始めるタイミングはいつがベスト?

私学共済積立貯金は、生活に必要なお金を確保したうえで、無理なく続けられる金額が決まったときに始めるのがおすすめです。

早く始めるほど積立期間が長くなり、半年複利による利息も積み上がります。

ただし、申込みは年2回に限られるため、4月または10月の申出時期に合わせて検討する必要があります。

すぐに使う予定のお金まで積み立てず、毎月の収支に余裕を残して始めましょう。

退職時の手続きはどうすればいい?

退職する場合は、原則として積立貯金の解約手続きが必要です。

「積立貯金払戻・解約請求書」を、退職する月の前月25日までに学校法人等を通して提出しましょう。

ただし、前任校の退職翌日から別法人の私学共済加入校へ勤務し、転職先も積立貯金を実施している場合は、所定の手続きによって継続できます。

任意継続加入者となる場合は積立貯金を続けられないため、解約の手続きを行います。

私学共済の積立貯金の安全性は本当に高い?

私学共済積立貯金は、株式や投資信託のように、市場価格の変動によって積立残高が減る仕組みではありません。

私学事業団が加入者から受け入れた貯金を管理・運用し、所定の利率で利息がつきます。

一方で、銀行預金に適用されるペイオフ制度の対象外である点は理解しておく必要があります。

市場価格による値下がりの有無と、預金保険制度による保護は別の内容として確認しておきましょう。

積立貯金と財形貯蓄はどう違う?

私学共済積立貯金と財形貯蓄は、どちらも給与から天引きして積み立てられますが、利用条件や制度の仕組みが異なります。

私学共済積立貯金は私学共済制度の加入者向けで、私学事業団が貯金を受け入れます。

財形貯蓄は、勤務先が制度を導入している場合に利用できる、金融機関と契約して積み立てる制度です。

また、財形年金貯蓄と財形住宅貯蓄には、一定の要件を満たすと利子が非課税になる仕組みがあります。

どちらが有利かは一律には決められないため、積立目的や払い出し条件を比べて選びましょう。

将来の保障全般の悩みを簡単に解消する方法とは?

私学共済積立貯金は、将来に向けて計画的に貯蓄する方法の一つです。

ただし、老後資金や万一への備えまで考える場合は、積立貯金だけでなく、預貯金やNISA・iDeCo、保険なども含めて準備する必要があります。

どの方法にいくら振り分けるかは、現在の家計や家族構成、今後の予定によって変わるため、自分だけで判断するのが難しいこともあるでしょう。

老後資金や万一への備えは、私学共済積立貯金だけでなく、預貯金やNISA・iDeCo、保険などを含めて考えることが大切です。

家計に合う備え方を考えたい方は、FPに相談してみましょう

将来に向けた備えをどのように組み合わせるか迷う場合は、FPに相談して、家計全体の資金計画を確認してみましょう。

マネーキャリアでは、資産形成や保険、家計の見直しなど、お金に関する悩みをFPに何度でも無料で相談できます。

・相談満足度98.6%、累計相談申込件数100,000件以上

・3,500人以上のFPの中から、相談内容に合うFPを紹介

・資産形成や保険、家計、ライフプランについて幅広く相談できる

・相談はオンラインにも対応し、何度でも無料

私学共済積立貯金をどのように活用するか迷っている方は、ほかの方法との組み合わせも含めてFPと確認してみましょう。

私学共済積立貯金のメリット・デメリットまとめ

私学共済積立貯金は、上手に活用することで、私立学校教職員の計画的な貯蓄を支える制度です。

メリットとデメリットを理解し、自分の状況に合わせた活用方法を考えたうえで、無理のない金額で積立てを続けることが大切です。

一方で、老後資金や万一への備えまで考えると、私学共済積立貯金だけでは十分でない場合もあります。

将来のお金について幅広く考えたい方は、FPに相談して、預貯金や資産形成、保険などを含めた備え方を確認してみましょう。

マネーキャリアでは、私学共済積立貯金の活用方法や将来の資金計画について、FPに何度でも無料で相談できます。