監修者ファイナンシャルプランナー

この記事の目次

- 個人事業主(自営業)におすすめの住宅ローン5選

- PayPay銀行住宅ローン

- りそな銀行住宅ローン

- ARUHI フラット35

- ソニー銀行住宅ローン

- SBI新生銀行 住宅ローン

- 個人事業主(自営業)におすすめの住宅ローンで迷ったら無料FP相談を活用しよう

- 【実際どうだった?】個人事業主(自営業)で住宅ローンを組んだ人の体験談を調査

- どの金融機関を選びましたか?

- 住宅ローンの種類を教えてください

- 上記の金融機関を選んだ理由を教えてください

- 実際に借りてみて悪かった点があれば教えてください

- これから住宅ローンを組む個人事業主へアドバイスがあれば教えてください

- 個人事業主(自営業)が住宅ローンを選ぶ際のポイント

- 個人事業主への理解度・対応実績を確認する

- 審査基準の柔軟性を重視する

- 事業用融資との関係性を考慮する

- 個人事業主(自営業)必見!住宅ローンの金融機関別メリット・デメリット

- ネット銀行

- メガバンク

- 地方銀行・信用金庫

- 【まとめ】個人事業主(自営業)におすすめの住宅ローン

個人事業主(自営業)におすすめの住宅ローン5選

個人事業主が住宅ローンを選ぶ際には、審査の柔軟さや手数料の負担、金利タイプの選択肢など、会社員とは異なる視点で比較することが求められます。収入の変動がある自営業者にとっては、長期的な返済計画の立てやすさも重要な判断基準となるでしょう。

そこで、自営業の方でも申し込みやすく、条件面でもメリットのある住宅ローンを5つ厳選しました。各金融機関の特徴を一覧で比較できる表も用意しているため、ご自身の状況に合った商品を見つける手助けとしてご活用ください。

<2026年2月時点>

| 金融機関 | PayPay銀行住宅ローン | りそな銀行住宅ローン | ARUHI フラット35 | ソニー銀行住宅ローン | SBI新生銀行住宅ローン |

|---|---|---|---|---|---|

| こんな方に おすすめ | ネット完結で手続きしたい | 店舗で相談しながら進めたい | 長期固定で安心したい | 金利の安さを重視したい | 柔軟な審査を重視したい |

| 変動金利 | 年0.630% (ソフトバンクスマホユーザーなら 年0.500%) | 年0.640% | ― | 年0.897%~ | 約 0.640% |

| 固定金利 | 年1.650%~ (2年固定) | 約 2.275 % (2年固定) | ― | 約 2.391 %~ (2年固定) | 当初1年固定 約 1.700% |

| 長期固定金利 | ― | 4.540% (20年以内) 4.750% (21年超25年以内) 4.870% (25年超30年以内 ) 5.000% (30年超35年以内) | 年0.910%~ (15~20年) 年1.260%~ (21~35年) 年1.380%~ (36~50年) | 4.335%~ (20年超) | 年3.250% (21~25年固定) 年3.300% (26~30年固定) 年3.400% (31~35年固定) |

| 借入金額(目安) | 500万円~2億円以下 (10万円単位) | 50万円~3億円 | ~8000万円程度 | 500万円~2億円以下 (10万円単位) | 500万円~3億円程度 (10万円単位) |

| 返済方法 | 元利均等返済 | 元利均等返済 | 元利均等/元金均等 | 元利均等返済 | 元利均等返済 |

| 事務手数料 | 融資金額の2.2% (消費税込) | 融資金額の2.2% (消費税込) | 融資金額の2.2% (消費税込) | 融資金額の2.2%

(消費税込) | 融資金額の2.2%

(消費税込) |

| 遅延損害金 | 年14%程度 | 年14%程度 | 年14.5% | 年14.6% | 年14% |

※参照:りそな銀行住宅ローン|りそな銀行

※参照:ARUHI フラット35 (最新金利とご融資条件のご案内)|ARUHI 住宅ローン

※参照:住宅ローン|ソニー銀行

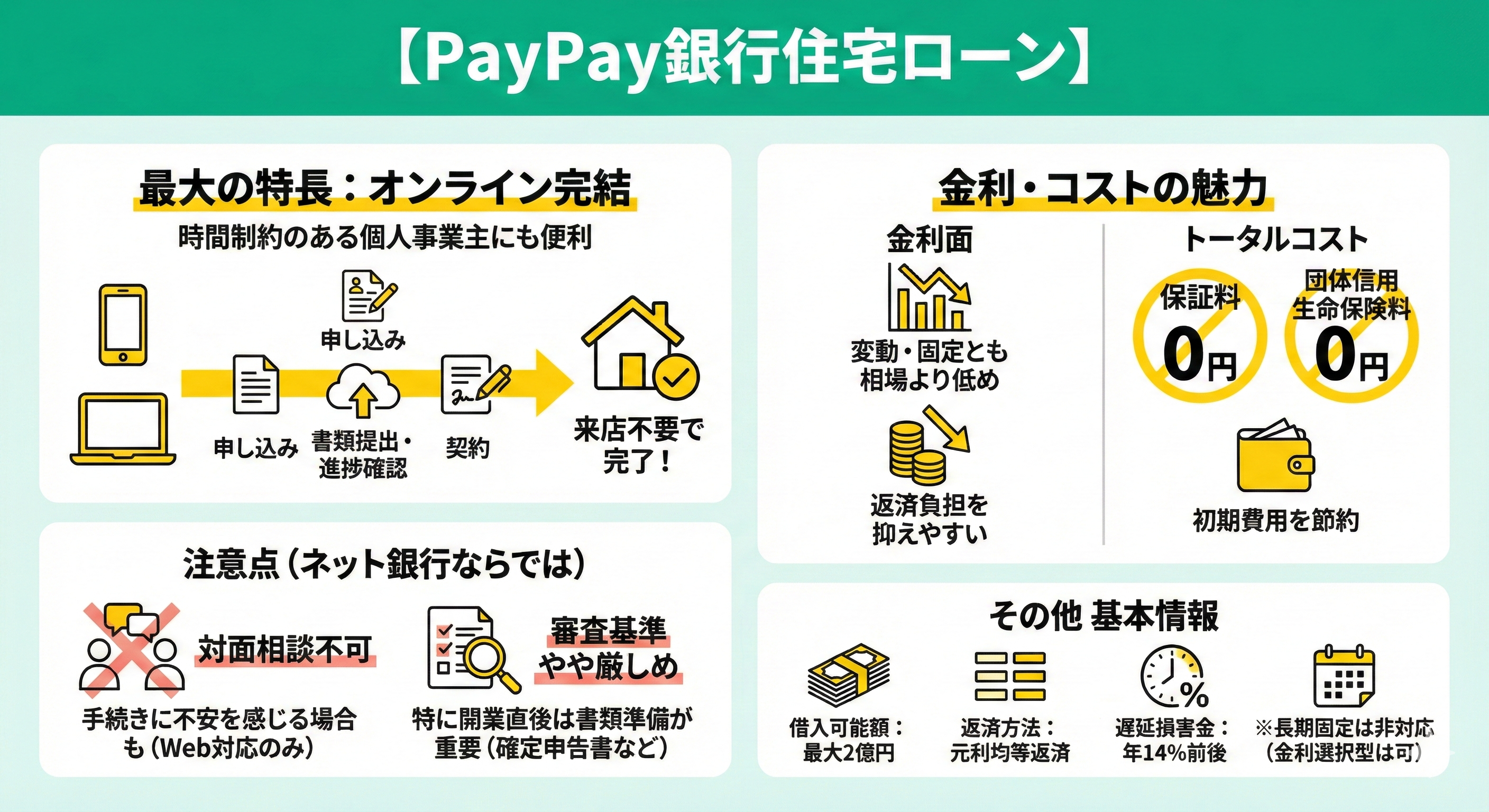

PayPay銀行住宅ローン

PayPay銀行住宅ローンは、すべての手続きがオンラインで完結できる点が大きな特長です。

来店不要で申し込みから契約まで進められるため、時間の制約が多い個人事業主にとっては、利便性の高い選択肢といえるでしょう。特に、書類の提出や進捗確認もすべてWeb上で対応できることから、事務作業に時間を割きにくい方でもスムーズに手続きを進められます。

また、金利面でも魅力があり、変動金利・固定金利の両方に対応※1しています。いずれも相場より低めに設定されており、長期的に見ても返済負担を抑えやすい条件です。

さらに、保証料や団体信用生命保険料※2が無料である点も、トータルコストを重視する自営業者にとっては見逃せないポイントです。

【ワンポイントアドバイス】

PayPay銀行住宅ローンは、ネット銀行ならではのデメリットも少なからずあります。

たとえば、対面での相談ができないため、住宅ローンの知識があまりない方にとっては、手続きに不安を感じることもあるかもしれません。また、審査基準はやや厳しめに設定されている傾向があり、開業して間もない事業者に対しては、収入面での裏付け資料を求められるケースが多くなります。そのため、確定申告書類などを整えておく準備が重要です。

PayPay銀行では、長期固定金利タイプには対応していないものの、金利変動に備えた金利選択型を選ぶことも可能です。

借入可能金額は最大で2億円程度となっており、返済方法は元利均等返済です。遅延損害金は年14%前後※2に設定されていますが、これも他行と比較して特別高いというわけではありません。

また、PayPay銀行は2026年4月1日より基準金利を引き上げる発表※3をしており、これにより現在提示されていた金利水準も影響を受ける可能性があります。

| 金融機関 | PayPay銀行住宅ローン |

|---|---|

| こんな方に おすすめ | ネット完結で手続きしたい |

| 変動金利 | 年0.630% (ソフトバンクスマホユーザーなら 年0.500%) |

| 固定金利 | 年1.650%~ (2年固定) |

| 長期固定金利 | ― |

| 借入金額(目安) | 500万円~2億円以下 (10万円単位) |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 融資金額の2.2% (消費税込) |

| 遅延損害金 | 年14%程度 |

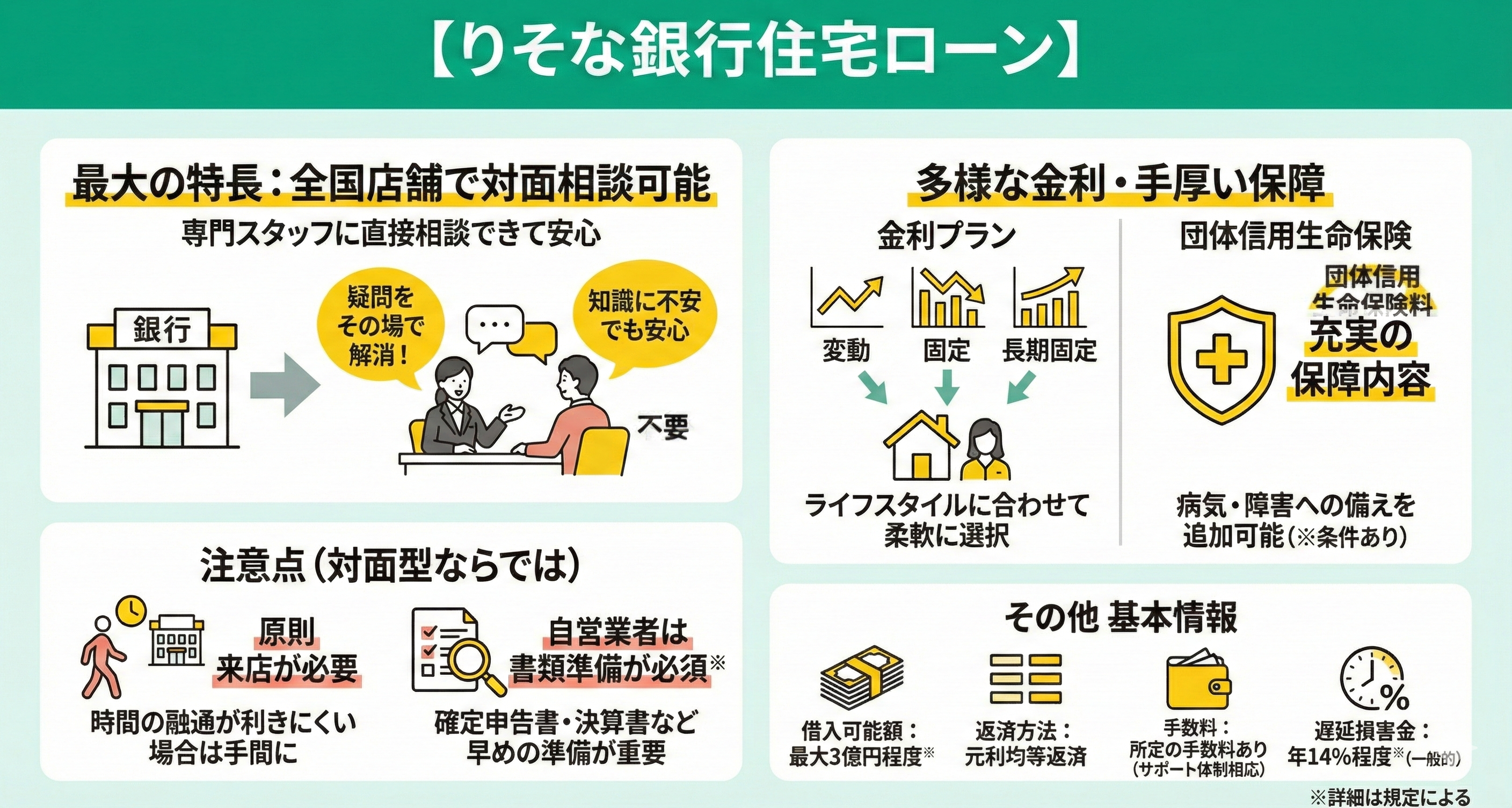

りそな銀行住宅ローン

りそな銀行住宅ローンは、全国に店舗を構えており、専門スタッフと直接相談しながら進められる点は、住宅ローンの知識に不安がある方にとって大きな安心材料となります。申し込みから契約までの過程で、疑問や不明点をその場で解消できるため、納得しながら手続きを進めたい方には向いています。

りそな銀行の住宅ローンは、変動金利・固定金利・長期固定金利といった多様な金利プランが用意されているのも特徴の1つです。ライフスタイルや将来設計に応じて、自分に合った返済プランを柔軟に選べるため、長期的な資金管理にも役立ちます。

そして、団体信用生命保険の保障内容も幅広く、一定の条件を満たせば、病気や障害などに備えた保障を追加できます。

【注意すべきポイント】

りそな銀行住宅ローンは、手厚いサービスと引き換えに、原則として来店が必要となる場面も多く、時間の融通が利かない方には手間と感じることがあるかもしれません。

自営業者の場合には一定の収入証明が求められ、過去の確定申告書や決算書類の準備が必須※です。事前の準備次第で審査の通過率に大きく差が出るため、早めの情報収集が欠かせません。

借入可能金額は最大3億円程度※と高額にも対応しており、返済方式は元利均等返済です。金融機関所定の手数料はかかるものの、サポート体制を重視する方には妥当な範囲といえるでしょう。

遅延損害金は年14%程度※に設定されており、一般的な水準です。

| 金融機関 | りそな銀行住宅ローン |

|---|---|

| こんな方に おすすめ | 店舗で相談しながら進めたい |

| 変動金利 | 年0.640% |

| 固定金利 | 約 2.275 % (2年固定) |

| 長期固定金利 | 4.540% (20年以内) 4.750% (21年超25年以内) 4.870% (25年超30年以内 ) 5.000% (30年超35年以内) |

| 借入金額(目安) | 50万円~3億円 |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 融資金額の2.2% (消費税込) |

| 遅延損害金 | 年14%程度 |

※参照:りそな銀行住宅ローン|りそな銀行

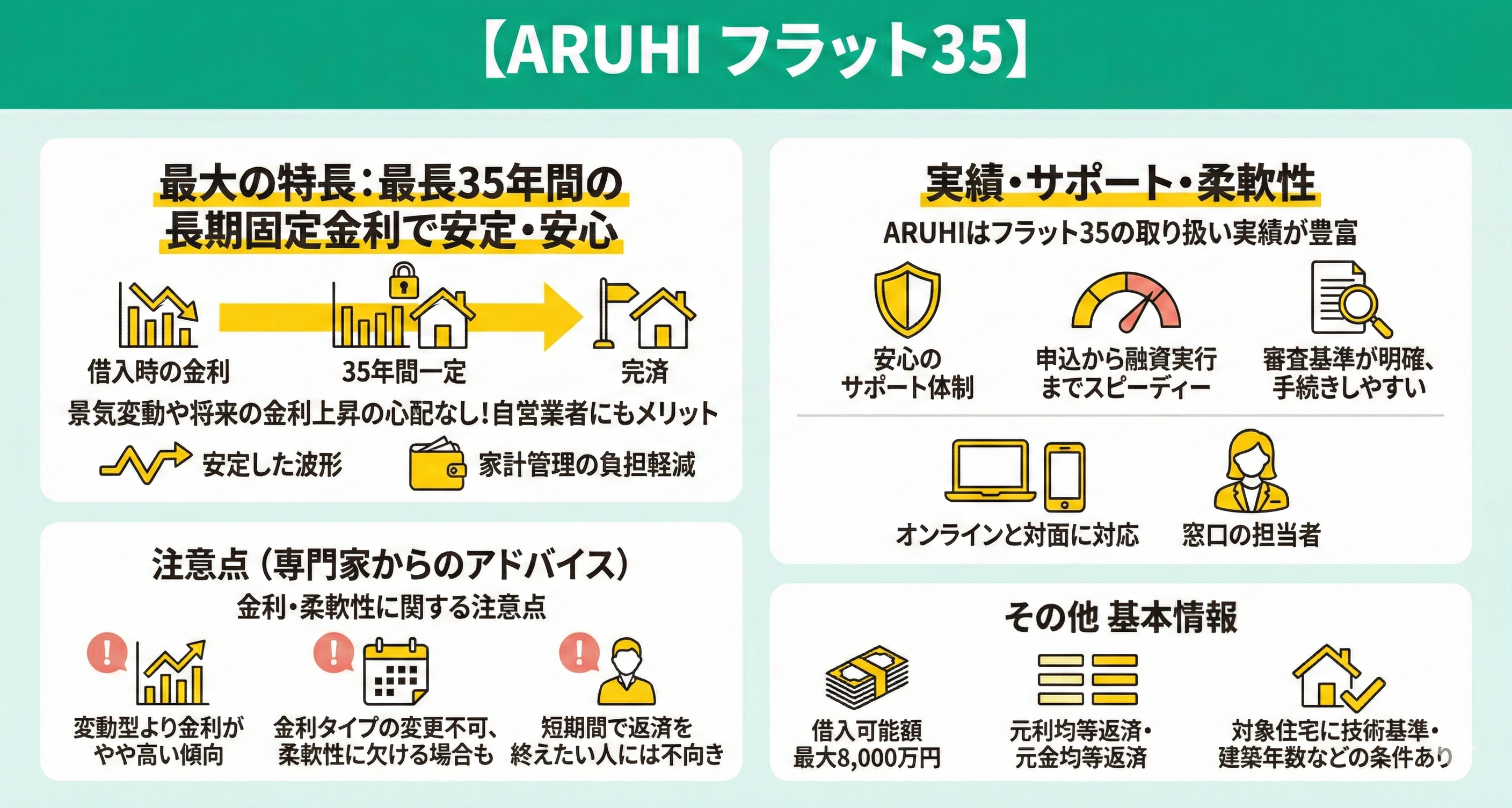

ARUHI フラット35

ARUHIが提供する「フラット35」は、最長35年間にわたって金利が一定の長期固定型住宅ローンとして、安定性を重視する借入希望者から好評です。

特に、借入時の金利が完済まで変わらないという仕組みは、景気の変動や将来の金利上昇を心配する必要がなく、長期的な資金計画を立てやすいという大きな安心感につながります。自営業者にとっても、売上に波がある中で返済額が一定に保たれることは、家計管理の負担を軽減する大きなメリットです。

ARUHIはフラット35の取り扱い実績が豊富で、申込から融資実行までのスピードやサポート体制が整っています※。審査基準も比較的明確で、必要な書類や評価のポイントがはっきりしているため、事業主であっても手続きが進めやすい点が評価されています。オンラインと対面のどちらにも対応しているため、自分の都合に合わせて気軽に利用できる点も魅力です。

【専門家からのアドバイス】

ARUHIの場合、すべてのプランが長期固定金利型であることから、短期間で返済を終えたい人や金利の低さを重視する方にとっては、変動型よりも金利がやや高く感じられるかもしれません。

さらに、フラット35は国の制度に基づいた商品であるため、借入対象の住宅には技術基準や建築年数などの条件※が設けられており、物件選びに影響する可能性があります。加えて、金利タイプの変更ができない仕様となっているため、将来的にプランを見直したいと考える人には柔軟性に欠ける場合もあるでしょう。

借入可能額は最大8,000万円※となっており、返済方式は元利均等返済・元金均等返済のいずれにも対応しています。

| 金融機関 | ARUHI フラット35 |

|---|---|

| こんな方に おすすめ | 長期固定で安心したい |

| 変動金利 | ― |

| 固定金利 | ― |

| 長期固定金利 | 年0.910%~ (15~20年) 年1.260%~ (21~35年) 年1.380%~ (36~50年) |

| 借入金額(目安) | ~8000万円程度 |

| 返済方法 | 元利均等/元金均等 |

| 事務手数料 | 融資金額の2.2% (消費税込) |

| 遅延損害金 | 年14.5% |

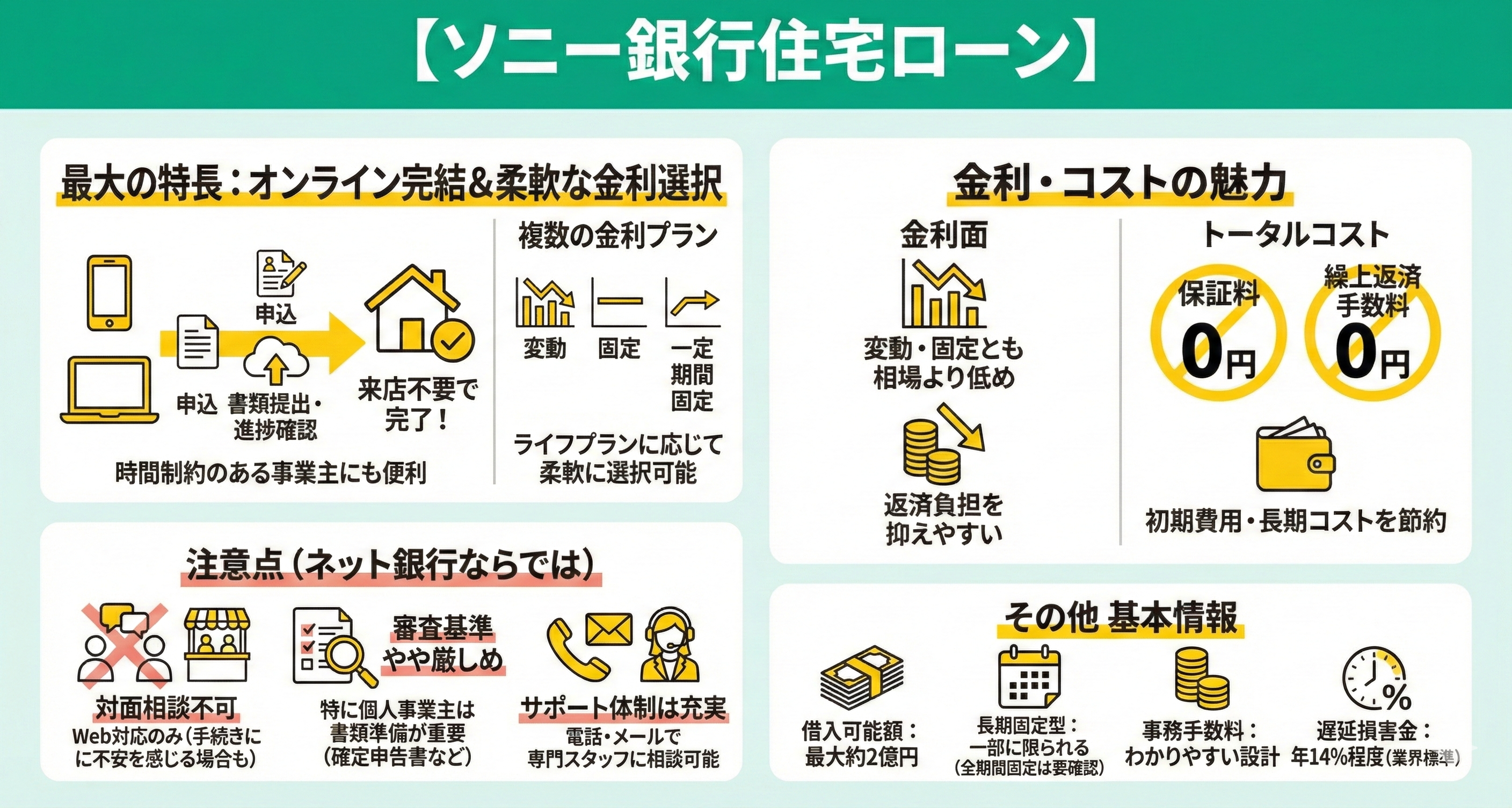

ソニー銀行住宅ローン

ソニー銀行住宅ローンはでは、固定金利や一定期間固定型など、複数の金利プランが用意されているため、ライフプランに応じて柔軟に選択することが可能です。

こちらの住宅ローンは、すべての手続きがインターネット上で完結できる点も特徴的です。申込から契約、繰上返済まで、すべてオンラインで操作できるため、時間の制約がある事業主には利便性が高いでしょう。

加えて、ネット完結型でありながらも、電話やメールによるサポート体制※が整っており、分からないことがあれば専門スタッフに相談できる安心感があります。保証料や繰上返済手数料が無料である点も、長い目で見たときのコストを抑えるうえで大きなメリットになります。

【知っておきたい豆知識】

ソニー銀行住宅ローンは、オンライン完結であるがゆえに、直接店舗で相談したいという方には不向きと感じられる可能性もあります。また、申込時に求められる書類は多く、審査はやや厳しめに設定されているため、個人事業主の場合は、数年分の確定申告書類や収入証明書などをあらかじめ用意しておかなければなりません。

借入可能額は最大で約2億円まで対応※しています。長期固定型の商品は一部に限られているため、全期間固定の安心感を求める方にはやや物足りなく感じられるかもしれませんが、自分に合ったプランを自由に組みたい方には向いています。

事務手数料はわかりやすい設計がなされており、遅延損害金は年14%程度※で、業界の標準的な水準です。

| 金融機関 | ソニー銀行住宅ローン |

|---|---|

| こんな方に おすすめ | 金利の安さを重視したい |

| 変動金利 | 年0.997%~ |

| 固定金利 | 約 2.391 %~ (2年固定) |

| 長期固定金利 | 4.335%~ (20年超) |

| 借入金額(目安) | 500万円~2億円以下 (10万円単位) |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 融資金額の2.2%

(消費税込) |

| 遅延損害金 | 年14.6% |

※参照:住宅ローン|ソニー銀行

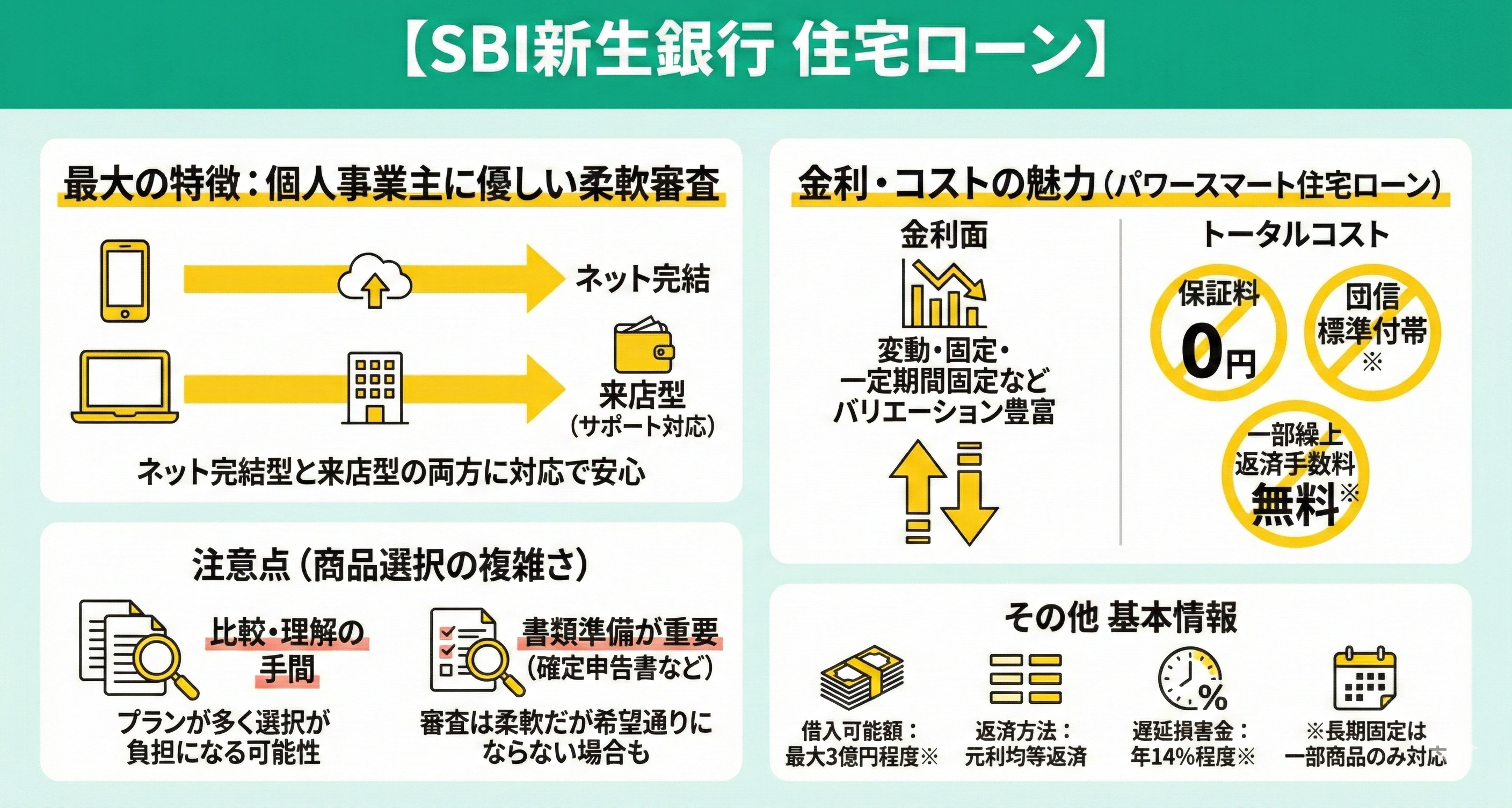

SBI新生銀行 住宅ローン

SBI新生銀行の住宅ローンは、個人事業主でも申し込みやすい柔軟な審査体制が整っている点が大きな特徴です。

なかでも注目すべきは「パワースマート住宅ローン」で、保証料が不要であるほか、団体信用生命保険が標準で付帯※し、一部繰上返済手数料も無料※という好条件が揃っています。

また、ネット完結型と来店型の両方に対応しているため、ライフスタイルに合わせて手続きを進められる点もメリットです。忙しい自営業者であっても、必要に応じてサポートを受けながら柔軟に進めることができるため、はじめての住宅ローンでも安心感があります。

加えて、金利プランのバリエーションが豊富で、変動金利・固定金利に加え、一定期間固定型の商品なども用意されています。長期固定型に関しては一部商品でのみ対応となりますが、ニーズに応じた選択が可能です。

【注意すべきポイント】

SBI新生銀行の住宅ローンは商品ラインアップが多い反面、プランの違いを比較し、条件や仕組みをしっかり理解する手間が負担になる可能性があります。

また、審査が柔軟とはいえ、事業の収益状況や過去の信用履歴によっては希望通りの条件で借りられないケースもあるため、事前に収入証明や確定申告書などの書類を整えておくことが重要です。

借入可能金額は最大3億円程度※となっており、返済方式は元利均等返済です。遅延損害金は年14%程度※と、一般的な水準に収まっています。

| 金融機関 | SBI新生銀行住宅ローン |

|---|---|

| こんな方に おすすめ | 柔軟な審査を重視したい |

| 変動金利 | 約 0.640% |

| 固定金利 | 当初1年固定 約 1.700% |

| 長期固定金利 | 年3.250% (21~25年固定) 年3.300% (26~30年固定) 年3.400% (31~35年固定) |

| 借入金額(目安) | 500万円~3億円程度 (10万円単位) |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 融資金額の2.2%

(消費税込) |

| 遅延損害金 | 年14% |

個人事業主(自営業)におすすめの住宅ローンで迷ったら無料FP相談を活用しよう

ネット銀行やメガバンク、地方銀行・信用金庫など、金融機関ごとに住宅ローンの特徴や審査基準は大きく異なります。

個人事業主の場合、収入の安定性や事業年数など、会社員よりも細かい点まで確認されることが多く、「どこに相談すればいいのか分からない」と感じてしまうのも自然なことです。

そんなときに心強い存在となるのが、FPへの相談です。FPは住宅ローンだけでなく、税金や保険、事業資金など幅広い分野に精通しており、個人事業主ならではの状況や悩みを踏まえたアドバイスができます。

単に「通りやすい住宅ローン」を探すのではなく、「事業や将来設計に合った無理のない資金計画」を提案してもらえる点が、FPに相談する大きなメリットといえるでしょう。

数あるFP相談窓口の中でも、特におすすめなのが、無料のオンライン相談サービス「マネーキャリア」です。

マネーキャリアは、何度でも無料で相談できるだけでなく、在籍するFPの口コミやプロフィールを事前に確認し、担当者を選択できる仕組みを採用しています。住宅ローン診断士をはじめ、住宅ローンに精通したFPも在籍しているため、「誰に相談するか不安」という方でも、納得したうえで相談を始めやすいのが特長です。

また、スマホ1つで相談が完結するため、仕事や日常で忙しい方でも無理なく活用できます。住宅ローン選びを一人で抱え込まず、専門家と一緒に整理していくことで、ご自身の状況に合った、より納得感のある選択につながるでしょう。

【実際どうだった?】個人事業主(自営業)で住宅ローンを組んだ人の体験談を調査

個人事業主として住宅ローンを組む際に「審査に通るのか不安」「実際に借りた人の感想を知りたい」と感じる方も多いのではないでしょうか。

そこで今回は、実際に自営業者として住宅ローンを組んだ方々の体験談をもとに、金融機関の選び方やローンの種類、選定理由、そして借りた後に感じた不満点についてもご紹介していきます。リアルな声から、失敗しないためのヒントを探ってみましょう。

※2025年6月27日~2025年6月30日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

どの金融機関を選びましたか?

個人事業主として住宅ローンを組んだ人が選んだ金融機関で、最も多かったのは「地方銀行・信用金庫など(地域密着型金融機関)」で、全体の50%を占めています。

次いで「その他の金融機関(ネット銀行・政府系金融機関など)」が30%で「都市銀行(メガバンク含む)」は20%という結果でした。

個人事業主にとって地方銀行や信用金庫の柔軟な審査対応や、地域性を活かした親身なサポートが評価されていることがうかがえます。特に、事業用の取引がすでにある場合は、審査面での優遇が期待できる点も大きな決め手になっているのでしょう。

【編集部のコメント】

一方で、ネット銀行や政府系金融機関といった「その他」の選択肢も3割を占めており、低金利やオンライン手続きの利便性を重視する傾向も見られます。

都市銀行は信頼性は高いものの、やや審査基準が厳しい印象から選択を控えた人も一定数いたと考えられます。

住宅ローンの種類を教えてください

アンケート結果によると、個人事業主の方が実際に利用した住宅ローンの種類は「変動金利」が60%で「固定金利」が40%という結果でした。多くの人が変動金利型を選んでいることがわかりました。

変動金利型は、一般的に固定金利よりも金利が低く設定されており、初期の返済額を抑えたい方にとって魅力的な選択肢といえます。自営業者の場合、日々の資金繰りを意識しやすいため、当面の支出を軽減できる変動金利が選ばれやすいと考えられます。

【編集部のコメント】

一方で、固定金利を選んだ人も4割にのぼっており、長期的な金利上昇リスクに備えたいという意識の表れといえるでしょう。

収入の波がある個人事業主にとっては、毎月の返済額が変動しない安心感が重視される場面も少なくありません。

上記の金融機関を選んだ理由を教えてください

個人事業主の方が住宅ローンを組む際に金融機関を選んだ理由として、最も多かったのは「金利の安さ」で、全体の54.5%を占めています。次いで「知人などの紹介」が27.3%で「知名度・信頼性」は18.2%という結果となりました。

この結果から、多くの方が実利を重視して金利の低さを最優先にしていることがわかります。長期にわたる住宅ローンでは、わずかな金利差でも総返済額に大きな影響が出るため、コストを抑えたいという意識が強く反映されているといえるでしょう。

【編集部のコメント】

一方で「知人などの紹介」で決めた人も3割近くにのぼっており、実際に利用した人の体験談や信頼感が判断材料になっていることがうかがえます。

また「知名度・信頼性」を挙げたことから、大手金融機関への安心感や過去の実績を重視する姿勢も一定数見受けられます。

実際に借りてみて悪かった点があれば教えてください

こちらのアンケートでは「金利・コスト面の不満」「サポート・対応の不満」「特に不満なし」がいずれも30%で並ぶ結果になりました。

まず「金利や諸費用」に関する不満を持つ人は全体の3割を占めており、事前の説明と実際の負担感に差を感じたとのことです。

【編集部のコメント】

一方で「サポート体制や対応」に不満を感じた人も同数おり、相談したいタイミングでできないことや、書類提出などがすべてデジタルで、書き方を間違えるとやり直しになることが理由として挙げられました。

そして「特に不満はない」と答えた人も同じく30%存在する一方で「今後の不安・様子見」と回答した人は10%で、今は問題ないが将来への懸念を抱えている様子もうかがえます。

これから住宅ローンを組む個人事業主へアドバイスがあれば教えてください

個人事業主として住宅ローンを組むときは、事前にしっかりと準備をして、役立つ情報を十分に集めておくことが大切です。

アンケートによると「金利の低さを重視すべき」という声や「将来の変化に備える知識が必要」といった意見が見られました。また「なかなか審査が通らないため、数多くの金融機関に申し込むべき」との実体験も寄せられています。

これらの声からも、個人事業主にとって住宅ローンは決してハードルの低いものではなく、入念な対策が必要であることが分かります。

少しでも金利の低いところを選ぶべき

自営業は収入が安定しづらく、将来の見通しも立てにくいため、住宅ローンは少しでも金利の低いところを選ぶべきだと感じました。

安定した収入実績を作っておくことが大切

住宅ローンを検討するなら、過去2〜3年分の申告内容が重要になります。

事前に勉強した方が良い

住宅ローンは長期にわたる契約なので、その場の条件だけで決めてしまうと後悔する可能性があります。

親身に話を聞いてくれるから信用金庫がおすすめ

実際に複数の金融機関を比較した結果、信用金庫の方が親身に対応してくれた印象があります。個人事業主という立場にも理解があり、こちらの事情や希望をしっかり聞いたうえで提案してくれました。

経験者や専門家に相談するのが賢明

住宅ローンを検討する際は、できるだけ早い段階で経験者や専門家に相談するのが賢明です。

【編集部のコメント】

ローンを組む際に、ご自身だけで判断しようとすると、見落としや誤解が生じるリスクもあります。そうしたときに頼りになるのが、FPへの相談です。

なかでも「マネーキャリア」は、在籍する全スタッフがFPの資格を所有し、家計やライフプランまで含めた多角的な視点でアドバイスを提供しています。住宅ローンだけでなく、資金計画全体を見直すうえでも心強い存在となるでしょう。

安心して住宅購入を進めるためにも、早いうちから専門家に相談しておくと心強いでしょう。

個人事業主(自営業)が住宅ローンを選ぶ際のポイント

個人事業主として住宅ローンを検討する際は、確定申告で収入を申告する仕組みや、売上の変動など、個人事業主ならではの事情が住宅ローンの審査や契約に影響を及ぼすためです。

そのため「金利が低いから」「ネットで評判が良いから」といった一般的な基準だけで選んでしまうと、思わぬ落とし穴にはまることもあります。

金融機関によっては、自営業者への理解が浅く、審査に通りにくいケースもある一方、個人事業主に特化したサポート体制を整えているところも存在します。自分自身の働き方や収入状況をよく理解したうえで、自分にぴったり合うローンを選ぶようにしましょう。

ここからは、個人事業主が住宅ローンを選ぶ際に特に注意したい3つの視点について詳しく見ていきましょう。

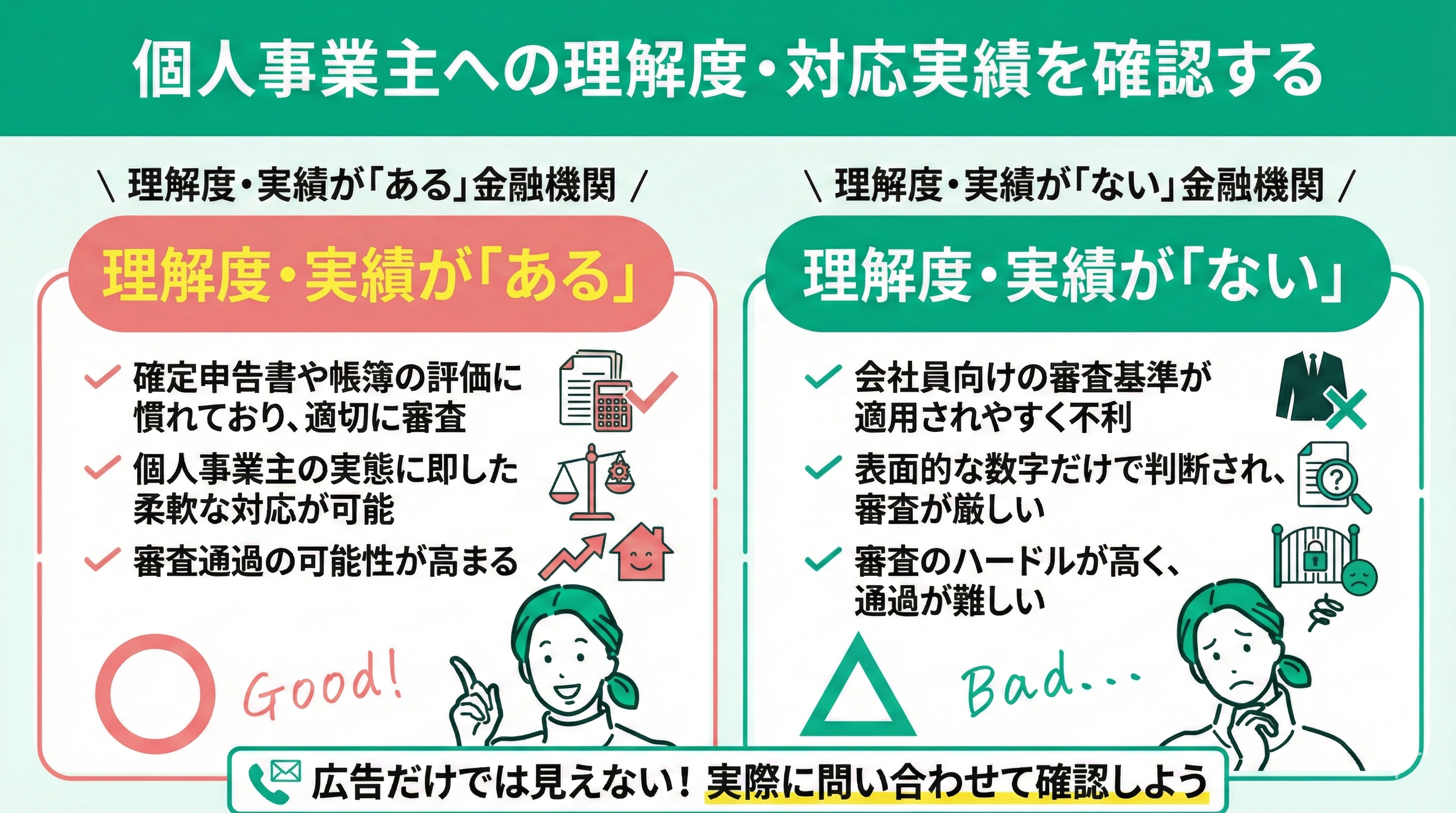

個人事業主への理解度・対応実績を確認する

個人事業主が住宅ローンを組む際にまず確認すべきなのが、金融機関の「個人事業主に対する理解度」と「過去の対応実績」です。なぜなら、同じ住宅ローン商品であっても、会社員に比べて個人事業主は審査のハードルが高くなりやすく、その対応姿勢には大きな差があるからです。

例えば、ある銀行では会社員向けの審査基準を基準としており、個人事業主にとっては通過が難しい内容になっていることがあります。一方で、個人事業主の顧客を多く抱えてきた金融機関では、確定申告書や帳簿の読み方に慣れており、より適切な評価を行ってくれる可能性が高くなります。

そうした違いは、広告やホームページだけでは見えてこないことも多いため、実際に問い合わせをして確認することが大切です。

【ワンポイントアドバイス】

相談するときは「個人事業主でも住宅ローンを申し込めますか?」などの簡単な質問から始めると、金融機関がどのように対応してくれるかを自然に確かめることができます。その際、返答がスムーズかどうか、担当者が個人事業主特有の状況について理解を示してくれるかといった点にも注目しましょう。

対応の差は、審査のスムーズさや結果に直結するだけでなく、契約後のフォロー体制にも影響を与えるため、見過ごすべきではありません。

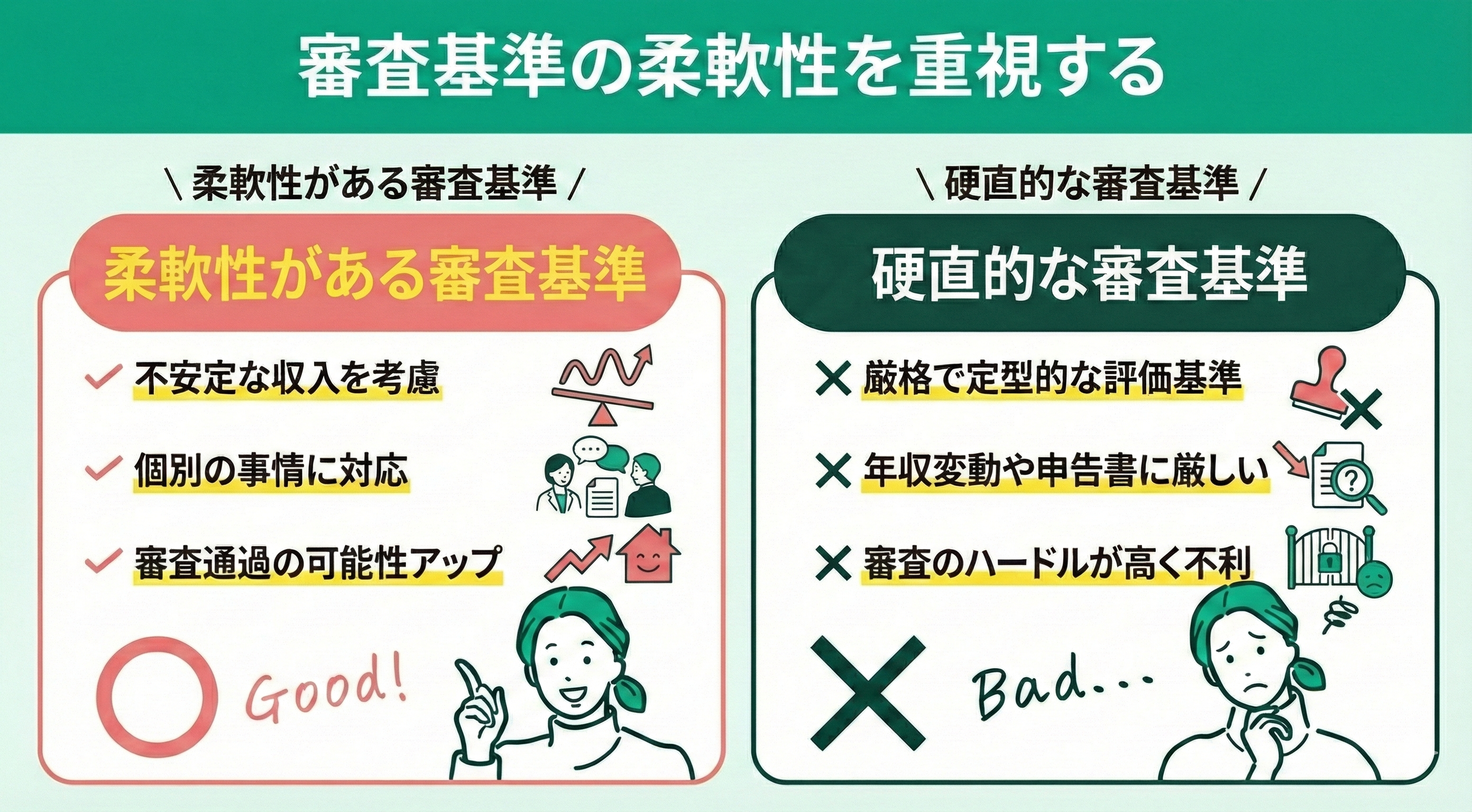

審査基準の柔軟性を重視する

個人事業主が住宅ローンを検討する際には、審査基準の柔軟性を重視することが重要です。

その理由は、収入が一定でないことが多い個人事業主にとって、同じ基準で一律に判断するのは難しいケースがあるからです。実際、金融機関によって審査のスタンスには明確な違いがあり、その差が融資の可否に大きく影響することも珍しくありません。

たとえば、メガバンクは資金力があり安心感はあるものの、収入や勤続年数などに関する基準が厳しく設定されている傾向があります。年収の変動や確定申告書の内容に対しても、定型的な評価を行う場合が多く、個人事業主にはややハードルが高く感じられることもあるでしょう。

【専門家からのアドバイス】

地方銀行や信用金庫の場合、地域に根ざした営業を行っているため、利用者それぞれの事情に寄り添った判断をしてくれる傾向があります。実際に担当者が丁寧にヒアリングを行い、事業内容や資金の流れ、将来性などを総合的に評価してくれるケースも多いため、柔軟な対応を期待できます。

このように、金融機関によって審査の基準は大きく異なります。最初から1つに決めてしまわず、いくつかのタイプの金融機関に相談してみて、それぞれの対応や条件を比べてみるとよいでしょう。

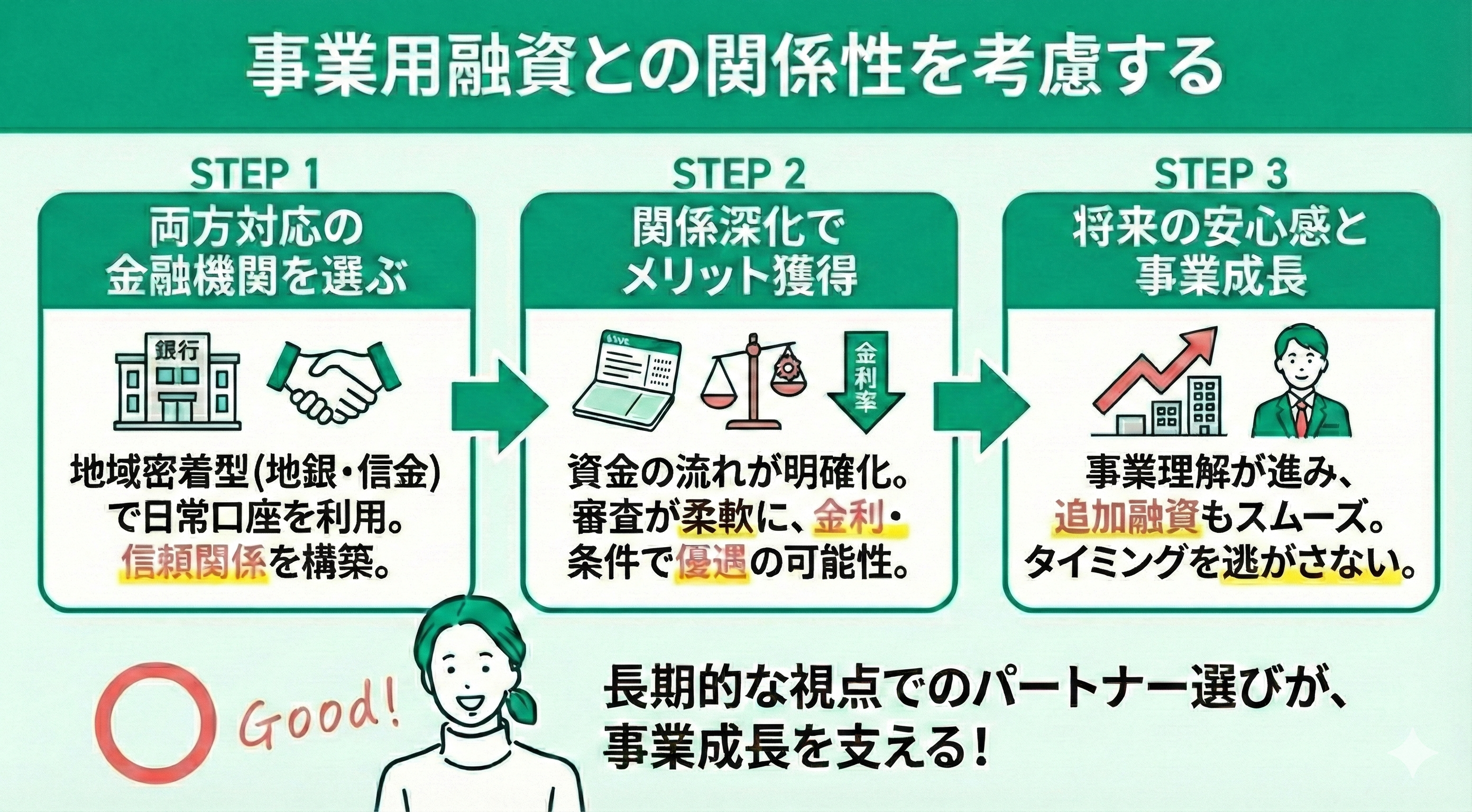

事業用融資との関係性を考慮する

個人事業主が住宅ローンを検討する際には、将来的な事業展開も視野に入れておくことが大切です。

今後事業資金の借入れを考えている場合は、住宅ローンと事業用融資の両方に対応できる金融機関を選ぶことで、より有利な条件を引き出せる可能性があります。金融機関との関係性が深まるほど、審査時の対応が柔軟になったり、金利や返済条件で優遇措置を受けられるケースも見られるでしょう。

たとえば、地方銀行や信用金庫などの地域密着型の金融機関は、個人と事業の両面で取引実績を積むことで、信頼関係を構築しやすくなります。日常の入出金口座として利用しているだけでも、資金の流れが明確になるため、事業内容の理解が進み、追加融資の相談にも応じやすくなるでしょう。

こうした信頼があることで、タイミングを逃さずに資金調達ができるという安心感も得ることができます。

【ワンポイントアドバイス】

他にも、住宅ローンと事業資金を別々の金融機関で借りるよりも、同じ金融機関でまとめることで事務手続きがスムーズになり、管理の手間が減るという利点もあります。事業が拡大していく過程では、資金調達のスピードと柔軟性が問われるため、信頼できる金融機関との長期的な取引関係は大きな武器になるでしょう。

さらに、住宅ローン審査時に事業の安定性をしっかりと評価してもらえることで、今後の事業性融資にもプラスに働く可能性があります。金融機関としても、すでに返済実績のある顧客には前向きな姿勢を示しやすくなるため、信用力が高まるという意味でもメリットはとても大きいです。

個人事業主(自営業)必見!住宅ローンの金融機関別メリット・デメリット

個人事業主として住宅ローンを組む際、どの金融機関を選ぶかは大きな判断ポイントになります。一般的に金利や審査条件などに注目が集まりがちですが、実は金融機関の種類によって、サービス内容や対応スタンスにも大きな違いがあるのです。

たとえば、ネット銀行は手続きの手軽さや低金利が魅力ですが、書類対応や相談体制にはやや不安が残る場合があります。一方、メガバンクはブランド力と総合的なサービスの充実度に強みがあるものの、審査はやや厳しめという傾向も。

ご自身の事業スタイルや希望条件に合った金融機関を選ぶためにも、それぞれの特徴を比較しておくことは重要です。ここでは、ネット銀行・メガバンク・地方銀行/信用金庫それぞれのメリットとデメリットを整理しながら、個人事業主が注目すべきポイントを解説します。

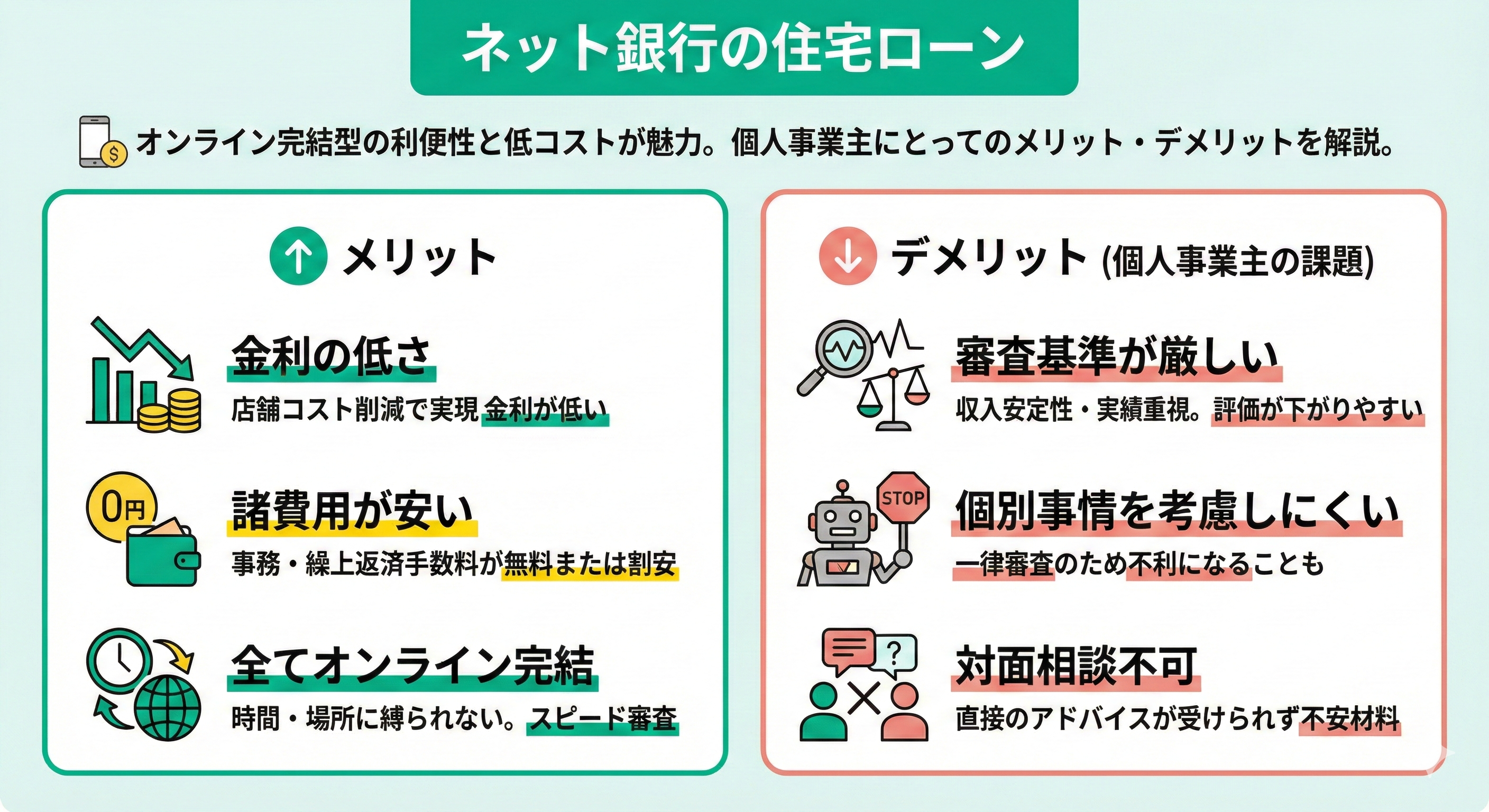

ネット銀行

メリット

メリットとして挙げられるのが、金利の低さです。ネット銀行の住宅ローンは、店舗運営にかかるコストを削減しているため、メガバンクや地方銀行に比べて金利が低く抑えられます。

さらに、事務手数料や繰上返済手数料が無料または割安な場合も多く、初期費用や将来的な負担を軽減できます。申し込みから契約までの手続きがすべてオンラインで完結するため、忙しい人でも時間や場所に縛られずに進められるのも利点です。審査や融資のスピードが比較的早いのも特徴です。

デメリット

個人事業主にとって大きな課題となるのが、審査基準の厳しさです。ネット銀行は収入の安定性や過去の実績などを重視する傾向が強く、事業収入のブレがある場合は評価が下がりやすいといわれています。

また、同じ基準で一律に審査することから、個別事情を考慮してもらいにくい点も、自営業者にとっては不利に働くことがあるでしょう。さらに、対面での相談ができないため、細かい質問や書類作成のアドバイスを直接受けられない点も人によっては不安材料になるかもしれません。

【現役FPのコメント】

ネット銀行の住宅ローンは便利でコスト面でもメリットが大きいですが、個人事業主の場合は自分の状況に合っているかどうか、よく考える必要があります。特に、事業の収支や税務処理、将来の資金計画など、住宅ローンにとどまらない広い視点からのアドバイスが必要になる場面も多くあります。

そこで活用したいのが、無料のオンラインFP相談サービス「マネーキャリア」です。

住宅ローンの基本的な仕組みはもちろん、個人事業主特有の課題まで視野に入れてアドバイスしてくれるため、迷いや不安を解消しながら前に進むことができます。相談は何度でも無料で、直接窓口での相談だけでなく、オンラインでの相談にも対応しているため、ご自身の都合に合わせて、相談できるのは魅力的です。

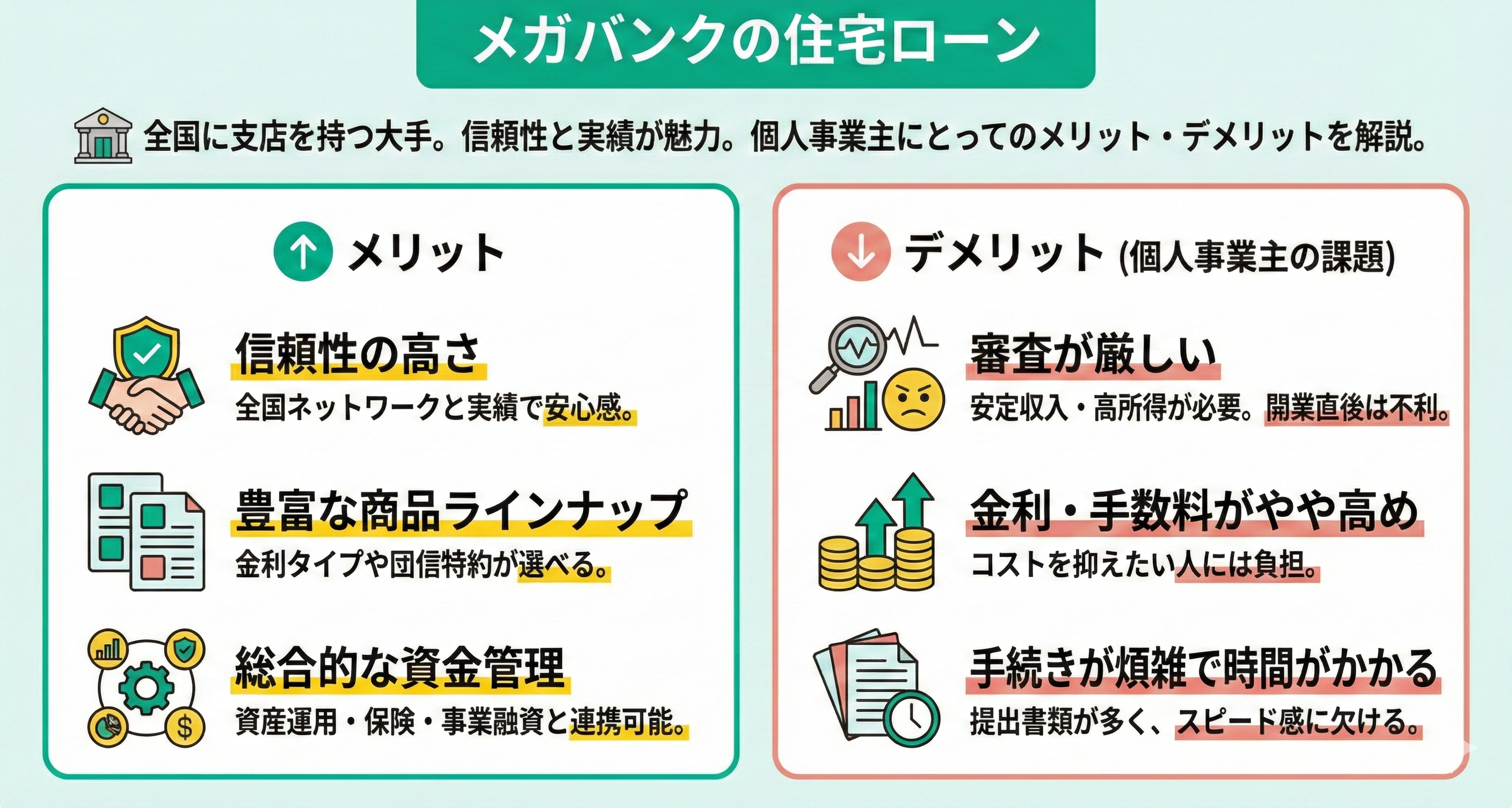

メガバンク

メリット

メガバンクのメリットの1つとして挙げられるのが、信頼性の高さです。全国に広がるネットワークと長年の実績により、安心感を得やすいのが特徴です。さらに、金利タイプの選択肢や団信の特約など、商品ラインナップが豊富なため、自分のライフスタイルに合わせて無理なくプランを組み立てられます。

加えて、資産運用や保険、事業融資といった他の金融サービスと連携できる点も魅力で、総合的に資金管理を行いたい個人事業主には特に相性が良いといえるでしょう。

デメリット

【専門家からのアドバイス】

メガバンクの住宅ローンには、高い信頼性と幅広いサービス展開という強みがあります。長年の運用実績や全国ネットワーク、充実した付帯サービスなどに魅力を感じる方も多いでしょう。

一方で、個人事業主にとっては審査基準が厳しく、安定した収入が求められることから、誰にでも適しているとは限りません。さらに、金利や手数料がやや割高になる傾向があるため、コストを重視する人には慎重な判断が必要です。

そのため、住宅ローンを選ぶ際には、金利や条件だけを見るのではなく、ご自身の事業規模や資金計画と照らし合わせたうえでの判断が求められます。加えて、税務や保険に関する基本的な知識を持っておくことも、より安心した選択につながるでしょう。

地方銀行・信用金庫

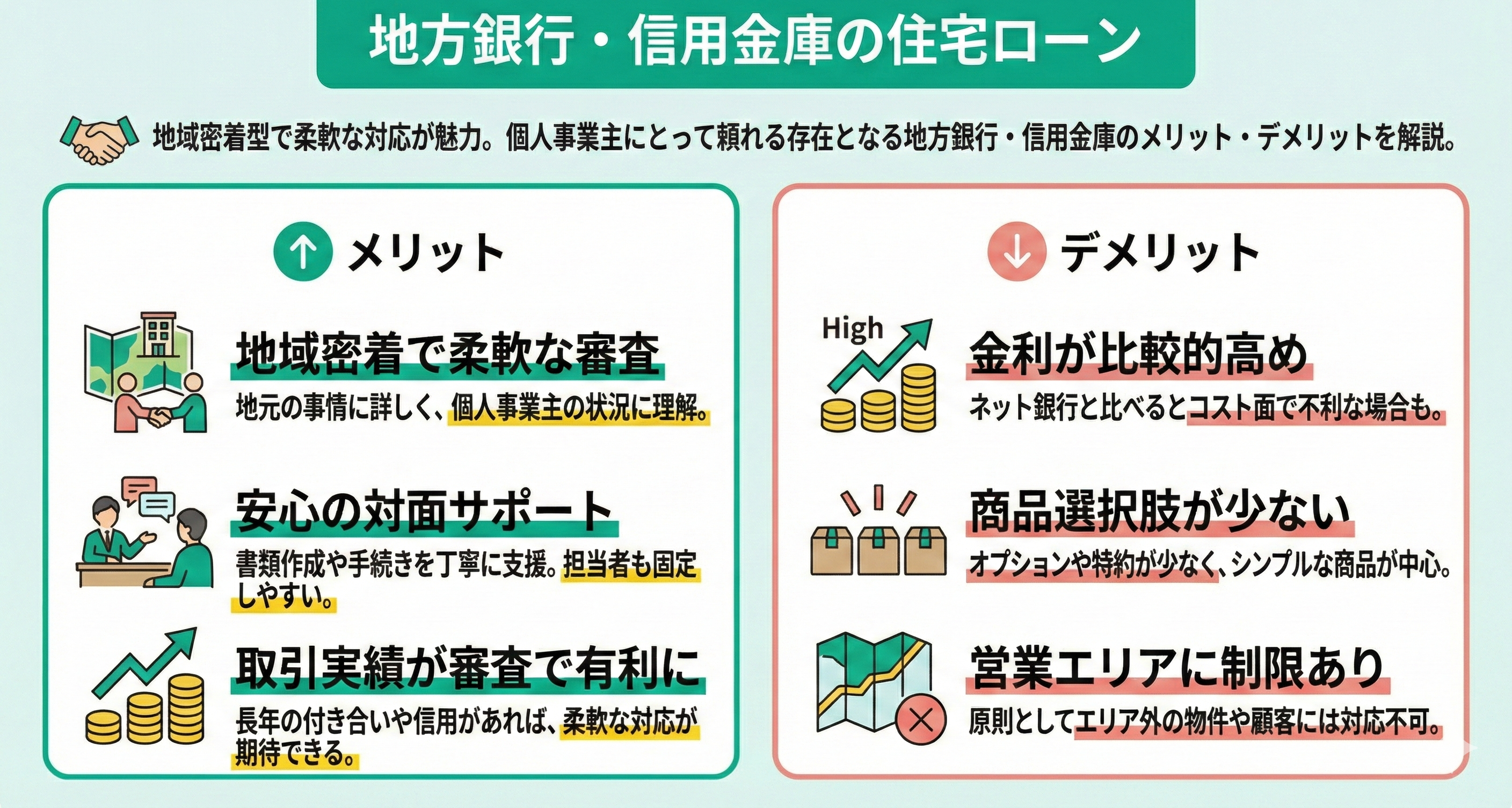

メリット

地方銀行や信用金庫の大きな魅力は、地域に根ざした柔軟な対応力です。地元の経済や事業環境に詳しく、個人事業主の不安定な収入や業種特性にも理解を示してくれます。

また、対面でのきめ細かなサポートが受けられる点も魅力の1つです。担当者が丁寧に書類の記入方法や必要書類の準備をサポートしてくれるうえ、相談のたびに異なる担当者が対応することも少なく、継続的な関係性が築きやすい点も安心材料です。

さらに、既に事業用の取引がある場合には、その実績が住宅ローンの審査においてプラス評価につながるケースもあります。長年の付き合いや信用がある顧客であれば、柔軟な対応をしてくれる可能性が高くなります。

デメリット

【ワンポイントアドバイス】

このように、地方銀行や信用金庫の住宅ローンは、個人事業主にとっては柔軟かつ親身な対応が期待できる一方で、金利や対応範囲には制約も存在します。そのため、選択肢を比較する際は、エリアの特性だけでなく、自身の事業スタイルや資金計画との相性をしっかりと見極めることが重要です。

なお、地域に根ざした金融機関を利用しながらも、住宅ローン選びや資金計画の相談にはオンライン対応のFPサービスを活用するのも1つの手段です。場所を問わず、幅広い知識を持つ専門家から中立的なアドバイスを受けられるため、地元金融機関と合わせて検討することで、より納得のいく選択ができるでしょう。

【まとめ】個人事業主(自営業)におすすめの住宅ローン

個人事業主が住宅ローンを選ぶ際は、会社員とは異なる視点での比較が欠かせません。

金融機関ごとに審査基準や商品内容、対応の柔軟さには差があり、事業状況や将来の資金計画に合ったローン選びが、無理のない返済につながります。

ただ、各金融機関には一長一短があり、個人で判断するのは容易ではありません。そこで活用したいのが、無料のオンラインFP相談サービス「マネーキャリア」です。

FPの立場から見ても、マネーキャリアは個人事業主の住宅ローン相談と相性の良いサービスです。累計相談件数は10万件超、満足度も約98.6%と高く、何度でも無料で相談できます。

収支や事業の将来性まで整理したうえで、ライフプラン全体を踏まえた住宅ローン選びをサポートできる点が大きな強みです。迷ったときこそ、専門家に相談して判断材料を整えることをおすすめします。