・一度扶養から外れると、もう戻れないのではと不安

・扶養に戻る条件や手続きがよくわからない

このようにお悩みではないでしょうか。

一度扶養から外れても、一定の条件を満たせば再び戻ることは可能です。

本記事では「一度扶養から外れると戻れない?」という疑問に対して、扶養に戻るための条件や判断基準、必要な手続き方法を解説します。

扶養に戻れるかどうかを正しく判断するために、ぜひ最後まで確認してみてください。

扶養に戻れるかどうかは、年収の見込みや雇用形態、加入している健康保険によって判断が変わります。そのため、ネットの情報だけでは自分のケースに当てはまるのか判断しにくいことも少なくありません。

マネーキャリアなら、オンラインで自宅から気軽に専門家へ相談できます。事前に専門家のプロフィール・口コミ・経歴を確認できるため、担当者が見える点も安心です。

さらに何度でも相談無料なので、扶養に戻る条件や今後の働き方について納得いくまで相談できます。土日祝日も対応可能なため、忙しい方でも利用しやすいのが特徴です。

少しでも不安を感じたら、早めに専門家へ相談してみましょう。

※記事内の金額や条件については年度途中で改正される可能性があるため、必ず最新の基準を確認してください。

監修者ファイナンシャルプランナー

この記事の目次

- 一度扶養から外れると戻れない?戻るための条件を解説

- 税法上の扶養の条件は年収178万円以下

- 社会保険の扶養の条件は年収130万円未満

- 一度扶養から外れたあとに戻るときの手続き方法

- 税法上の扶養は「給与所得者の扶養控除等(異動)申告書」を提出

- 社会保険の扶養は扶養者の勤務先に必要書類を提出

- 注意:一度扶養から外れて戻るときは扶養手当の支給条件を満たすかも要確認

- いま扶養内で働く人が扶養から外れる前に考慮すべきこと

- 扶養から外れた場合の税金の発生

- 扶養から外れた場合の社会保険料の発生

- 収入が扶養の範囲を超えたまま放置したときのリスク

- 扶養の種類の基礎知識

- 税法上の扶養

- 社会保険上の扶養

- 一度扶養から外れると戻れない?関連するよくある質問

- 学生アルバイトは一度扶養から外れると戻れないですか?

- 扶養から外れたらいくら稼げば損しないですか?

- 一度扶養から外れても戻れる!条件や手続き方法を知って自分に合った働き方を選ぼう【まとめ】

一度扶養から外れると戻れない?戻るための条件を解説

一度扶養から外れたあとに戻るための条件を、2つ解説します。

紹介する条件は以下のとおりです。

- 税法上の扶養の条件は年収178万円以下

- 社会保険の扶養の条件は年収130万円未満

扶養に戻れる条件を知っておくことで、ライフスタイルや家計に合わせた働き方の選択がしやすくなるので、ぜひ参考にしてください。

「扶養に戻れる条件がよくわからなくて不安」

「収入を増やしたいけど、税金がどれだけかかるか不安」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

マネーキャリアでは、お金の専門家(FP)が、再び扶養に入るための具体的な条件や、収入を増やした場合の手取りシミュレーションについて、わかりやすく無料でアドバイスします。

相談実績100,000件以上・相談満足度98.6%以上で、何度でも無料で相談できるので、ぜひお気軽にご相談ください。

税法上の扶養の条件は年収178万円以下

2026年(令和8年)より、所得税の「年収の壁」が大きく引き上げられました。

- 年収178万円(配偶者控除(特別控除)が満額受けられる実質ライン)

123万円を超えると配偶者控除の対象外となりますが、配偶者特別控除が適用され、年収178万円までは控除を受けることができます。

2026年度から、基礎控除と給与所得控除の合算が178万円まで引き上げられたことにより、「本人の所得税が0円であれば、世帯主の控除(配偶者控除・特別控除)も満額受けられる」という連動が起きています。

ただし、上記内容は世帯主の所得金額が900万以下の場合であり、これ以上の所得があると控除額が段階的に減る点には注意が必要です。

もし一時的にこの基準を超えて扶養を外れてしまった場合でも、翌年(または翌月以降)の年収見込みをこの範囲内に収めれば、再び扶養に戻ることが可能です。

扶養の再申請は、年末調整時に勤務先へ必要書類を提出するだけでスムーズに完了します。

ただし、税法上の扶養と社会保険の扶養では基準が異なるため、自身の働き方に合わせた総合的な判断が重要です。

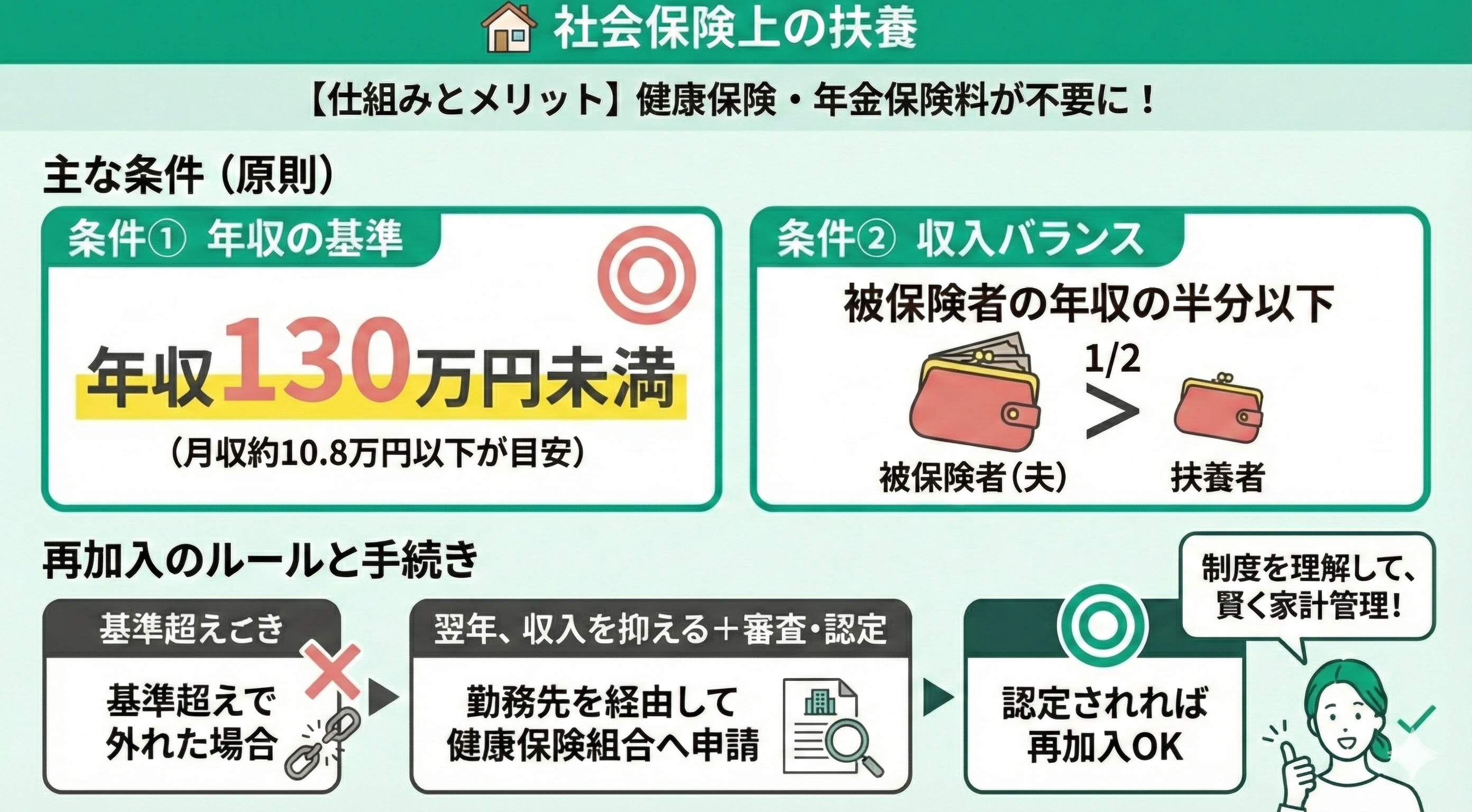

社会保険の扶養の条件は年収130万円未満

社会保険の扶養を維持するためには、原則として年収130万円未満かつ被保険者(世帯主など)の年収の半分以下であることが条件となります。

ただし、19歳以上23歳未満の学生の方については、令和7年10月よりこの基準が「年収150万円未満」へと緩和されるなど、年齢や同居の有無によって条件が異なる場合があります。そのため、ご自身の状況に合わせて、最新の基準を確認しておくことが大切です。

もし基準を超えて一度扶養から外れてしまった場合でも、翌年に収入を抑え、健康保険組合の認定を再度受ければ、扶養への再加入は可能です。

再加入には勤務先を通じた審査が必要となりますが、制度を正しく理解し、状況に合わせて柔軟に働き方を調整していきましょう。

一度扶養から外れたあとに戻るときの手続き方法

一度扶養から外れたあとに戻るときの手続き方法を、2つ解説します。

紹介する方法は以下のとおりです。

- 税法上の扶養は「給与所得者の扶養控除等(異動)申告書」を提出

- 社会保険の扶養は扶養者の勤務先に必要書類を提出

事前に流れを確認しておくと、スムーズな対応につなげられるので、ぜひ参考にしてください。

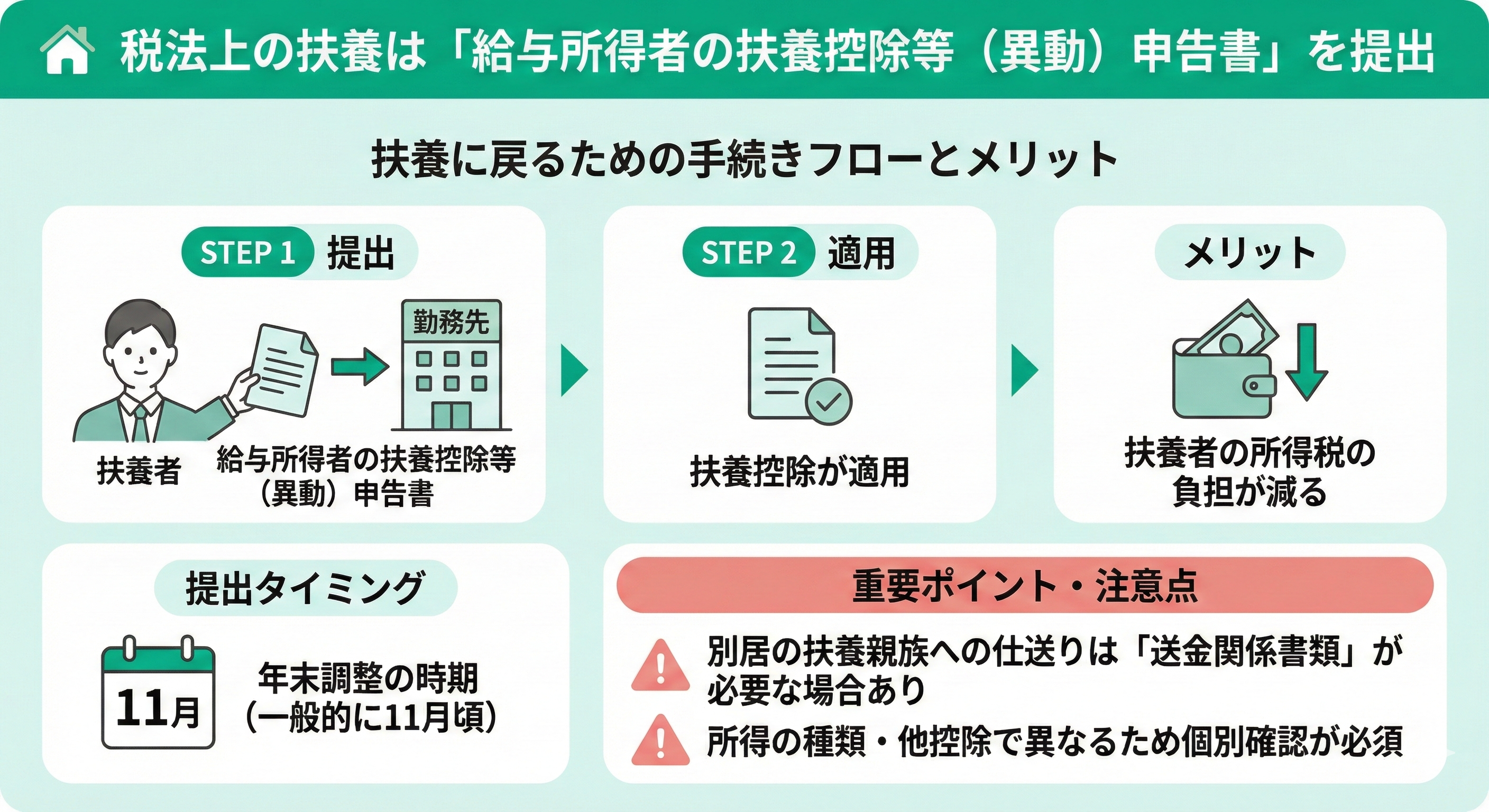

税法上の扶養は「給与所得者の扶養控除等(異動)申告書」を提出

税法上の扶養に戻るには、扶養者の勤務先に給与所得者の扶養控除等(異動)申告書などを提出する必要があります。この申告書を提出することで、扶養控除が適用され、扶養者の所得税の負担を減らせる仕組みです。

提出のタイミングは年末調整の時期であり、一般的には毎年11月頃に勤務先へ書類を提出します。

大学生など別居している扶養親族がいて、尚且つ仕送りをしている場合は、送金関係書類が必要になるケースもあります。また、所得の種類や他の控除の有無によって異なるため、個別の確認が必要です。

ただし、もし年末調整に間に合わなかった場合でも、翌年3月までに確定申告を行うことで、さかのぼって扶養控除の適用を受けることができるため安心しましょう。

社会保険の扶養は扶養者の勤務先に必要書類を提出

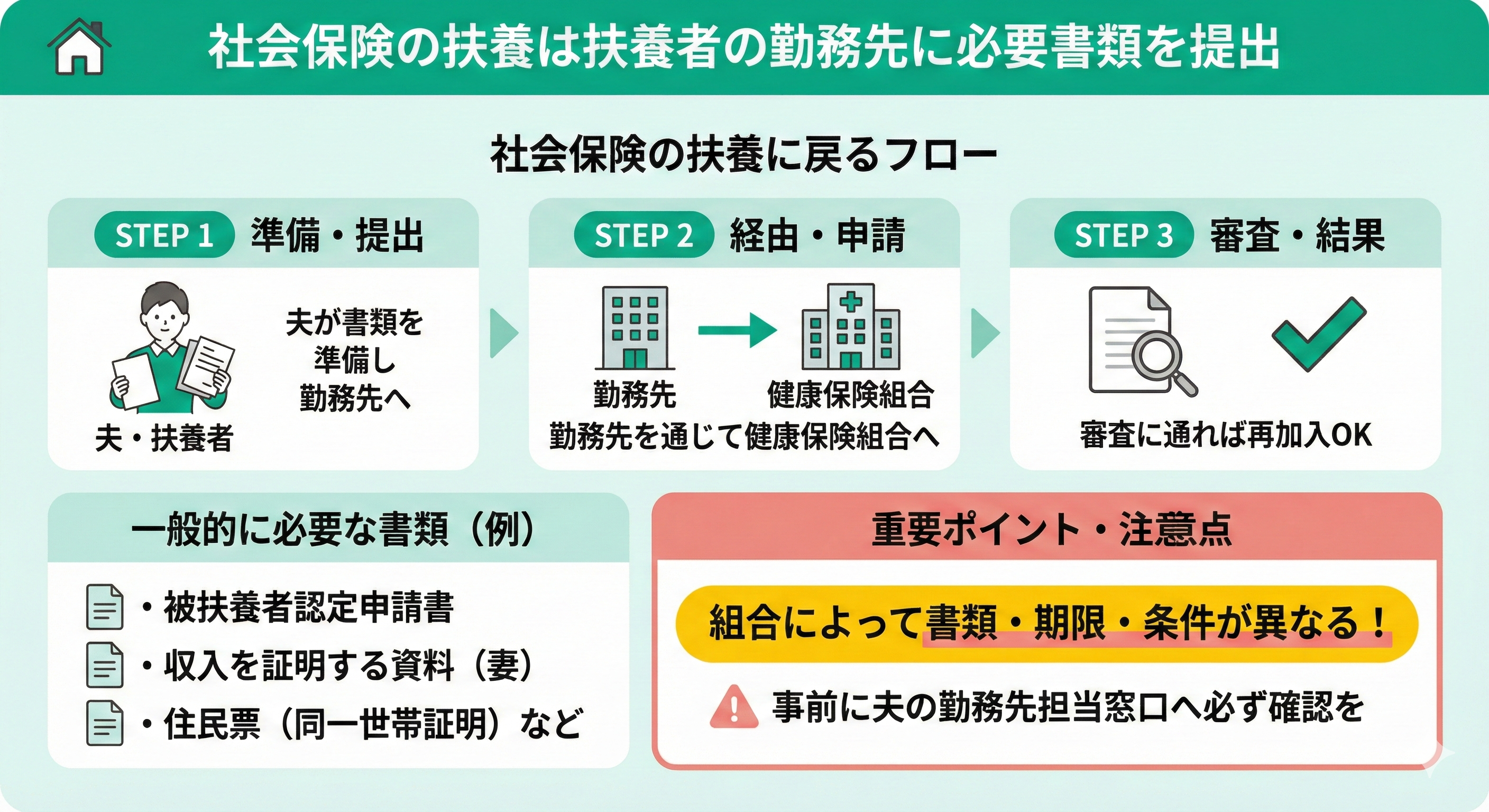

社会保険の扶養に再び入る(再加入する)には、ご家族(被保険者)の勤務先を通じて、健康保険組合へ必要書類を提出する必要があります。

一般的に求められる主な書類は、以下の通りです。

- 被扶養者(異動)届・認定申請書

- 収入を証明する資料(課税証明書や直近の給与明細など)

- 住民票(同一世帯であることを確認するため)

ただし、必要な書類や提出期限、具体的な審査基準は加入している健康保険組合によって異なります。二度手間を防ぐためにも、事前にご家族の勤務先の担当窓口(人事や総務など)へ詳細を確認しておくと安心です。

揃えた書類を提出し、無事に審査を通過すれば、再び社会保険の扶養として認められます。

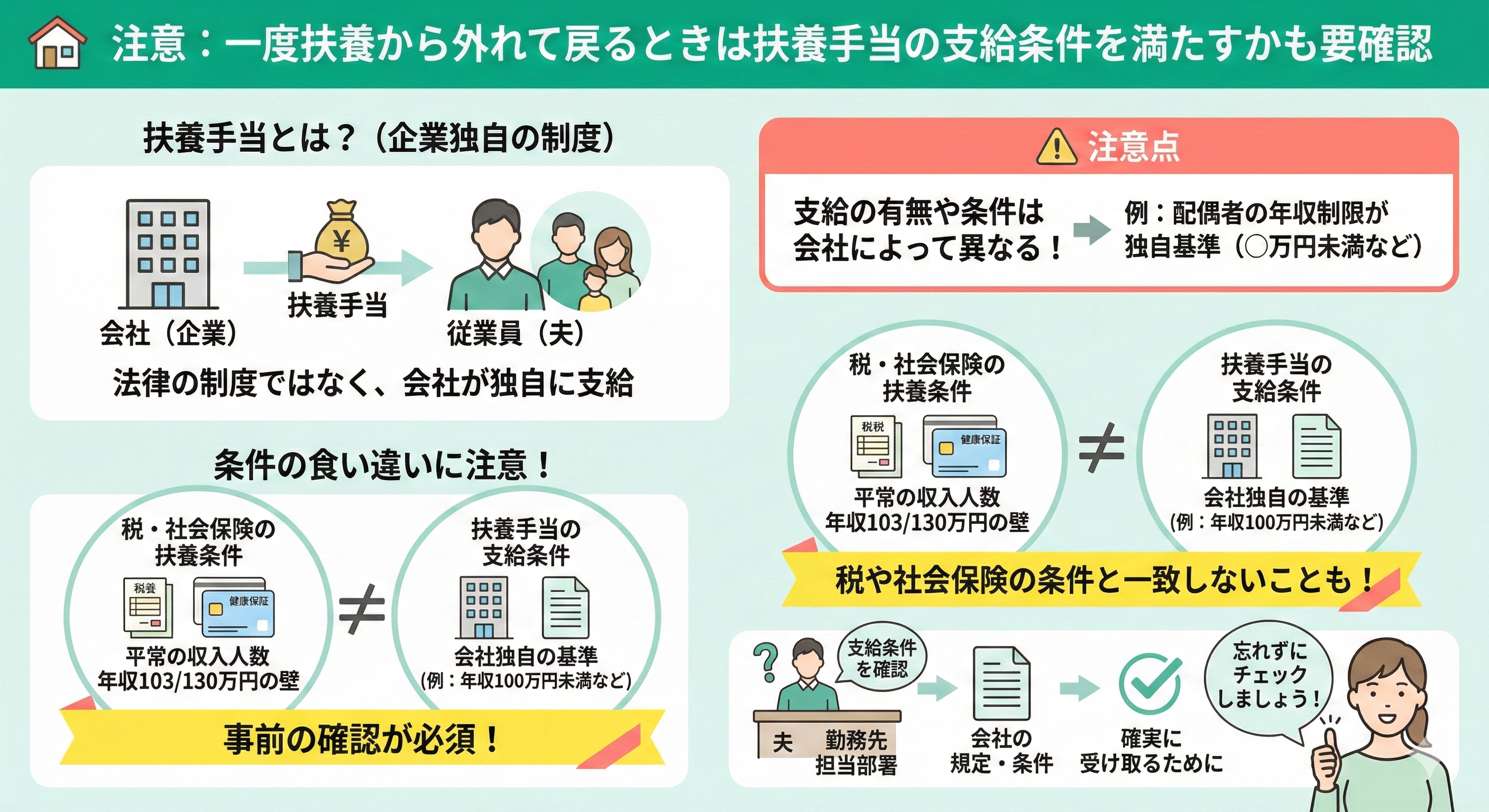

注意:一度扶養から外れて戻るときは扶養手当の支給条件を満たすかも要確認

「扶養手当がもらえなかったら、家計の余裕がなくなりそうで心配」

「聞き慣れない言葉が多くて混乱してきた」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

マネーキャリアでは、お金の専門家(FP)が、扶養手当が受け取れないときの家計の見直しや、扶養制度に関する用語の整理について、やさしく無料でアドバイスしています。

相談実績100,000件以上の確かな実力があるので、ぜひお気軽にご相談ください。

いま扶養内で働く人が扶養から外れる前に考慮すべきこと

現在扶養内で働いている方が、これから働き方を変えて「扶養を外れる」ことを検討する際、事前に押さえておくべき3つのポイントがあります。

闇雲に働く時間を増やすのではなく、以下のポイントを整理しておきましょう。

- 扶養から外れた場合の税金の発生

- 扶養から外れた場合の社会保険料の発生

- 収入が扶養の範囲を超えたまま放置したときのリスク

これらを事前に正しく理解しておくことで、「一生懸命働いたのに、思ったより手取りが増えなかった」「後から大きな出費が発生した」といった事態を避けられる可能性が高まります。

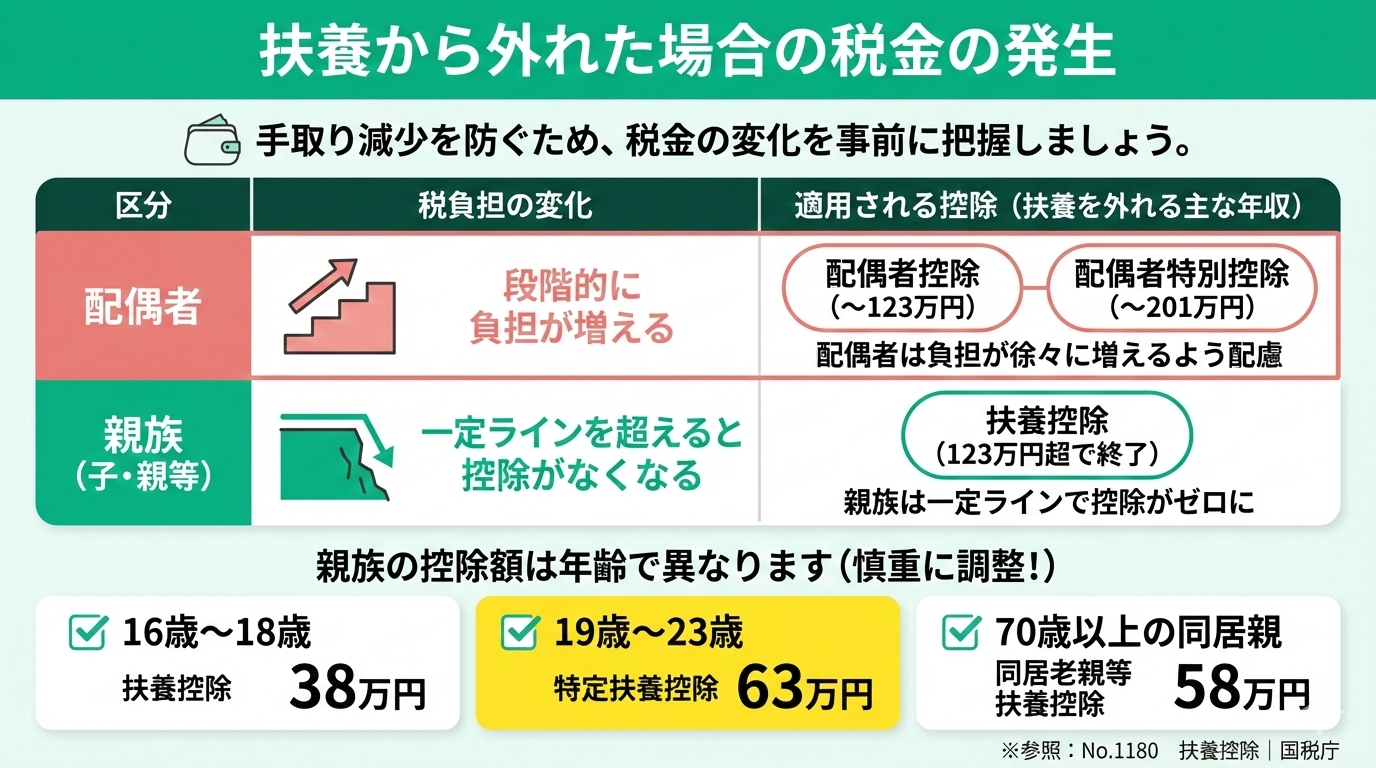

扶養から外れた場合の税金の発生

扶養から外れる前に、税金の仕組みがどう変わるのかを正しく理解しておきましょう。事前に把握しておくことで、「思ったより手取りが少なかった」という事態を防ぎやすくなります。

また、配偶者の場合は収入に応じて段階的に控除額が減るよう配慮されていますが、親族の場合は一定ラインを超えると控除が完全になくなる仕組み(一部例外あり)のため、より注意が必要です。

| 区分 | 対象(例:子・親など) | 適用される控除(満額受けられる年収の目安) |

|---|---|---|

| 配偶者 | 夫・妻 | 配偶者控除・配偶者特別控除 (年収178万円程度まで※1) |

| 親族 | 子・父母など | 扶養控除(年収123万円以下※2) |

※1 令和8年分の最新基準(所得金額調整等を含む)

※2 令和7年分より従来の103万円から123万円へ引き上げ。特定扶養親族(19〜22歳)は150万円まで拡大。

また、配偶者以外の親族は12月31日時点の年齢によって控除額が変わります。

【主な控除額の目安】

- 16歳以上:扶養控除(38万円)

- 19歳〜23歳未満:特定扶養控除(63万円)

- 70歳以上の同居親族:同居老親等扶養控除(58万円)

さらに、扶養者が配偶者控除を受けられなくなる点にも注意が必要です。

配偶者控除は、妻の年収がおおむね123万円以下のときに、夫の税金が安くなる制度です。控除額は最大で38万円で、妻の所得が増えると配偶者特別控除となり、段階的に減っていきます。

家計への影響を見極めるためにも、収支のシミュレーションをしておくと安心です。

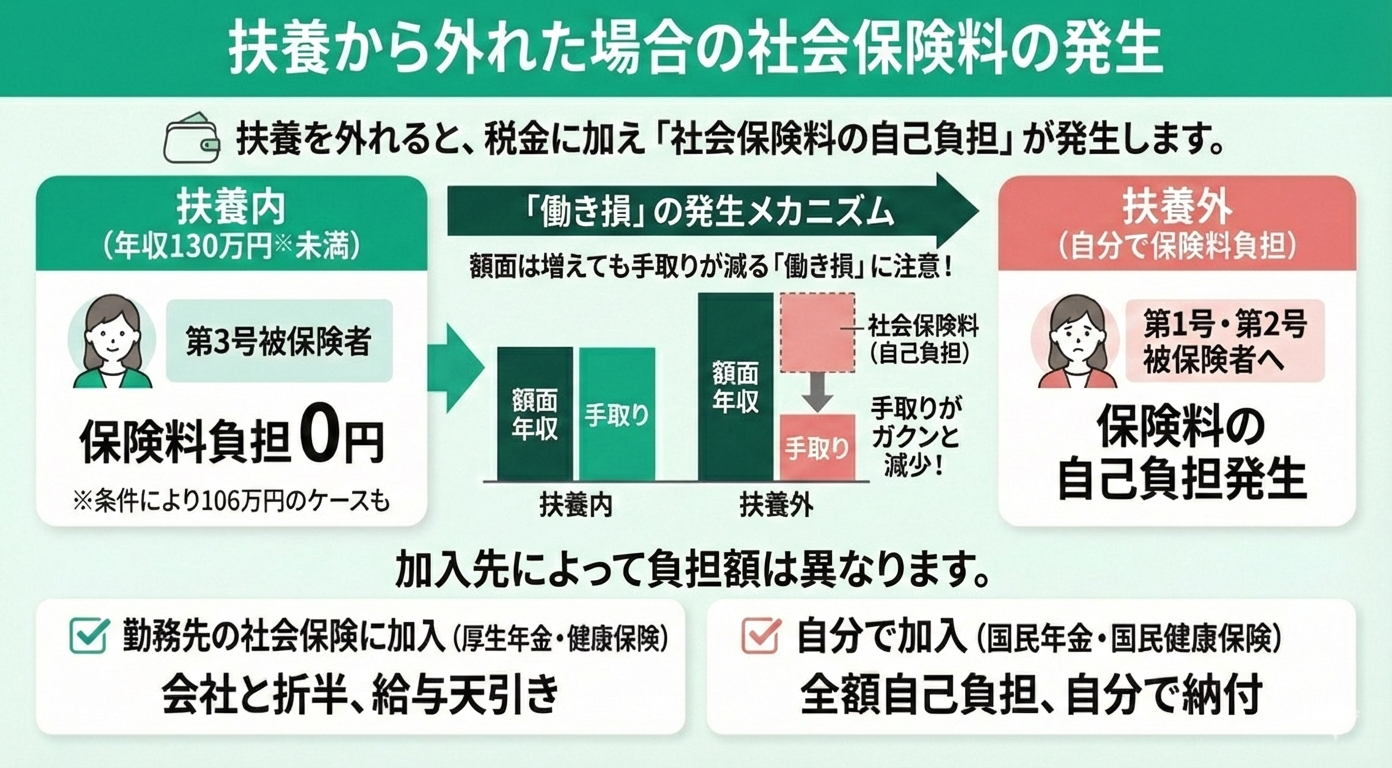

扶養から外れた場合の社会保険料の発生

扶養を外れる際、最も注意したいのが社会保険料の自己負担です。これまで目安とされてきた「106万円の壁」や「130万円の壁」ですが、2026年10月からは制度が大きく変わります。

従来は、従業員51人以上の企業で働く場合でも「月収8.8万円(年収約106万円)」を超えなければ加入義務はありませんでした。しかし、2026年10月以降は賃金要件が撤廃される見通しで、週20時間以上働く短時間労働者は社会保険の加入対象が拡大する予定です。

社会保険に加入すると、将来の年金額が増えるなどのメリットがある一方、月々の手取り額には影響が出ます。この際発生する負担額は、勤務先の社会保険に加入するか、自身で国民健康保険・国民年金に加入するかで大きく異なります。

以下は、勤務先の社会保険に加入した場合(労使折半)の、月々の保険料負担の目安です。

- 月収 8.8万円(106万円の壁):月々 約1.3万 〜 1.5万円

- 月収 10.8万円(130万円の壁):月々 約1.6万 〜 1.8万円

なお、従業員数が51人以上の勤務先では、週の所定労働時間が20時間以上・月収8.8万円以上などの要件をすべて満たすと、130万円ではなく106万円を超えた時点で社会保険の加入が義務づけられます。

収入が増えても、それ以上に支出が増えるケースもあるため、手取りベースでの変化を事前にシミュレーションしておくことが大切です。

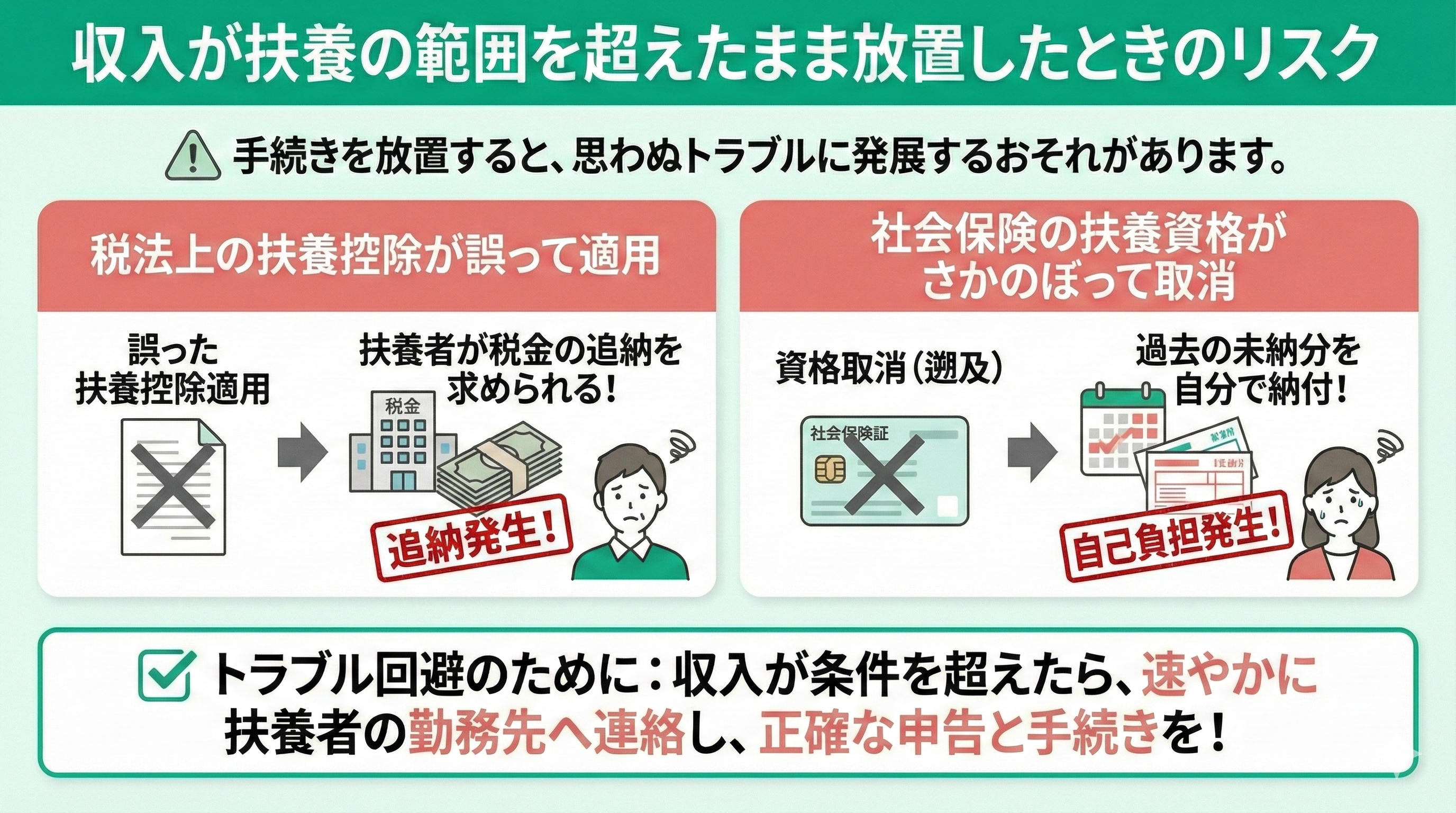

収入が扶養の範囲を超えたまま放置したときのリスク

収入が扶養の範囲を超えているのに、手続きをせずそのままにしておくと、後から思わぬトラブルを招く恐れがあります。

例えば、税法上の扶養(配偶者控除など)が誤って適用されたままだと、後日不足分をまとめて「追納」するよう求められることがあります。

さらに注意が必要なのが社会保険です。扶養の資格が過去にさかのぼって取り消されると、その期間の未納分(健康保険料・年金保険料)を一括で支払わなければなりません。

加えて、扶養外の期間に病院で受診していた場合、健康保険組合が負担していた医療費(7〜8割分)の返還を求められるなど、非常に大きな金銭的負担が生じるリスクもあります。

こうした事態を避けるためにも、収入が条件を超えた時点で、すぐにご家族の勤務先へ連絡し、速やかに正確な申告と手続きを行うことが大切です。

「知らない言葉ばかりで、内容が頭に入ってこない」

「私の収入だと、何がアウトになるの?」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

マネーキャリアでは、お金の専門家(FP)が、扶養の基本的な仕組みや気をつけるポイントを、無料でやさしく解説しています。

相談満足度98.6%の確かな実績がありますので、初めての方もぜひお気軽にご相談ください。

扶養の種類の基礎知識

扶養の種類の基礎知識を、2つ解説します。

紹介する種類は以下のとおりです。

- 税法上の扶養

- 社会保険上の扶養

扶養とひとことで言っても、実は2つの種類があります。

それぞれの扶養の適用範囲の違いを理解することで、自分に合った働き方を選びやすくなるので、ぜひ参考にしてください。

税法上の扶養

税法上の扶養とは、一定収入以下の家族を養うことで、世帯主(納税者)の所得税や住民税を軽くできる仕組みです。

対象が配偶者の場合は「配偶者控除」や「配偶者特別控除」が、16歳以上の子や親などの場合は「扶養控除」がそれぞれ適用されます。

特に配偶者の場合は、負担が急増しないよう手厚く配慮されています。一定額を超えても「配偶者特別控除」へと切り替わり、年収178万円までは満額(最大38万円)の控除が受けられます。その後、年収約201万円までは段階的に控除が続く仕組みです(※)。

一方、配偶者以外の親族については注意が必要です。原則として年収123万円を1円でも超えると控除がすべて消滅してしまうため、配偶者以上に慎重な収入管理が必要になります。

※1参照:No.1191 配偶者控除|国税庁

※2参照:No.1195 配偶者特別控除|国税庁

※3参照:No.1180 扶養控除|国税庁

※世帯主の所得金額が900万以下の場合です。これ以上の所得があると控除額が段階的に減ります。

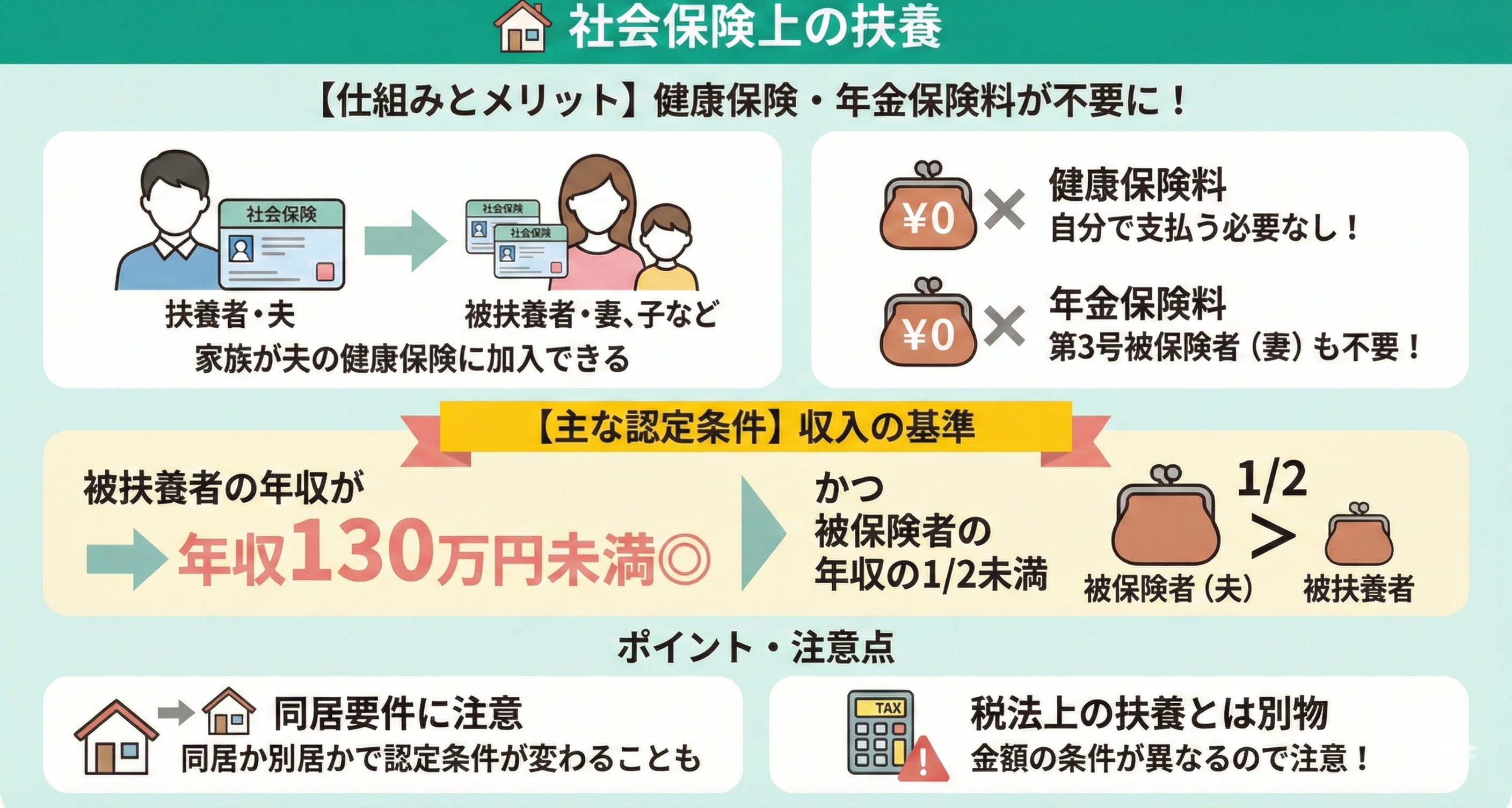

社会保険上の扶養

社会保険上の扶養とは、会社員などに養われている家族が、自ら保険料を負担することなく「健康保険」や「年金」の給付を受けられる仕組みです。

扶養に入ると、自分で保険料を支払う必要はなくなります。なお、この基準は基本的に「年収130万円未満」ですが、60歳以上の方や障害年金の受給者などの場合は「年収180万円未満」へと緩和されます。

ここで注意したいのが、「配偶者」と「それ以外の家族(子や親など)」でのルールの違いです。

- 配偶者の場合:「第3号被保険者」として、健康保険だけでなく年金保険料も無料になります。

- 子や親(20歳以上)の場合:健康保険の扶養には入れますが、年金の免除制度はないため、別途「国民年金保険料」の支払いが必要です。

また、同居している家族を扶養に入れる場合は、「本人の年収が扶養者からの仕送り額を下回っていること」などの条件が加わるため注意しましょう。

「社会保険上の扶養に認定されなかったらどうすればいいの?」

「厚生年金と国民年金の違いがよくわからない」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

マネーキャリアでは、お金の専門家(FP)が、複雑な社会保険の加入条件や年金制度の違いについて、やさしく・わかりやすく無料でアドバイスしています。

何度相談しても無料で利用できるので、ぜひお気軽にご利用ください。

一度扶養から外れると戻れない?関連するよくある質問

一度扶養から外れると戻れないのか、不安に感じる方が多いポイントについて、よくある質問を2つ解説します。

紹介する質問は以下のとおりです。

- 学生アルバイトは一度扶養から外れると戻れないですか?

- 扶養から外れたらいくら稼げば損しないですか?

こうした疑問をあらかじめ押さえておくことで、将来的な損を防ぎ、安心して自分に合った働き方を選びやすくなるので、ぜひ参考にしてください。

学生アルバイトは一度扶養から外れると戻れないですか?

結論から言うと、学生アルバイトが一度扶養から外れても、年収などの条件を満たせば再び親の扶養に戻ることは可能です。

まず「税金の扶養」については、令和7年分から基準が緩和され、19歳〜22歳の学生(特定扶養親族)であれば年収150万円までは親の税金が安くなる仕組みに変わりました。

この範囲内に収まれば、親の勤務先で「扶養控除等(異動)申告書」を提出し、年末調整を受けることで再び扶養に入れます。

一方で、「社会保険の扶養」は少し注意が必要です。原則として年収130万円未満が目安ですが、2026年10月からは「週20時間以上」働く場合の社会保険加入ルールがさらに広がるため意識しておきましょう。

扶養から外れたらいくら稼げば損しないですか?

扶養を外れたあとにしっかり手取りを確保するには、社会保険料の負担を上回るだけの「目標年収」を設定しておくことが大切です。

社会保険に加入しても「働き損」になりにくい目安は、これまでの基準で考えると以下のようになります。

- 130万円の壁の方:年収150万円以上を目指す

- 106万円の壁の方:年収125万円以上を目指す

なぜこの金額が必要かというと、年収が基準を少し超えただけの状態では、自分で支払う健康保険や年金の保険料負担によって、一時的に手取り額がガクンと減ってしまう(逆転現象)ことがあるためです。

ただし、2026年10月からは週20時間以上働く方は年収に関わらず社会保険への加入が必要になるため、ご自身のシフトや勤務先の条件を確認しておきましょう。

従業員が51人以上の職場で週20時間以上働き、月収88,000円以上あると、年収106万円を超えた時点で社会保険への加入が必要になることがあります。

一方、従業員が50人以下の職場では、年収130万円を超えると扶養を外れるのが一般的です。

そのため、「いくら稼げば損しないか」は一律ではなく、自分の勤務条件と年収見込みをあわせて確認することが大切です。

一度扶養から外れても戻れる!条件や手続き方法を知って自分に合った働き方を選ぼう【まとめ】

一度扶養を外れたからといって、二度と戻れないわけではありません。収入などの要件を満たし、適切な手続きを行えば、再び扶養に入ることは十分に可能です。

ただし、税金(178万円の壁)と社会保険(130万円・150万円の壁)では、判定の基準となる年収や期間が異なります。

目先の収入アップだけにとらわれず、制度の全体像を正しく理解したうえで、ご自身のライフプランに合った賢い選択をしていきましょう。