監修者ファイナンシャルプランナー

この記事の目次

- お金がないときに感じるストレスの特徴

- 将来への漠然とした不安と焦り

- お金のことばかり考えてしまう

- やりたいことができない

- 周りに相談しにくい

- お金がないストレスを解消するには

- お金の使い道を整理する

- お金がかからない趣味をしてみる

- 信頼できる人に相談する

- お金がある人と比較しない

- お金がなくてストレスを感じていてもしない方がいいこと

- ギャンブル

- ヤミ金や違法業者からのキャッシング

- 特殊詐欺やリスクの高いバイトをする

- ストレスを貯めずににお金を貯める手順

- できる範囲で節約してみる

- 節約できる固定費を見直してみる

- 収入を増やす選択肢を確認してみる

- 返済計画を立てる(借金がある場合)

- マネーキャリアの無料相談窓口を使う

- お金がないストレスを解消する方法まとめ

- マネーキャリアのよくある質問

- 本当に無料ですか?後から請求されたりしませんか?

- どんな人が相談に乗ってくれますか?

- 相談内容が外部に漏れることはありませんか?

- オンライン相談ってどうやるの?

- 借金が多すぎて、相談するのも恥ずかしいです…

お金がないときに感じるストレスの特徴

お金がないときに感じるストレスの特徴を4つ解説します。

- 将来への漠然とした不安と焦り

- お金のことばかり考えてしまう

- やりたいことができない

- 周りに相談しにくい

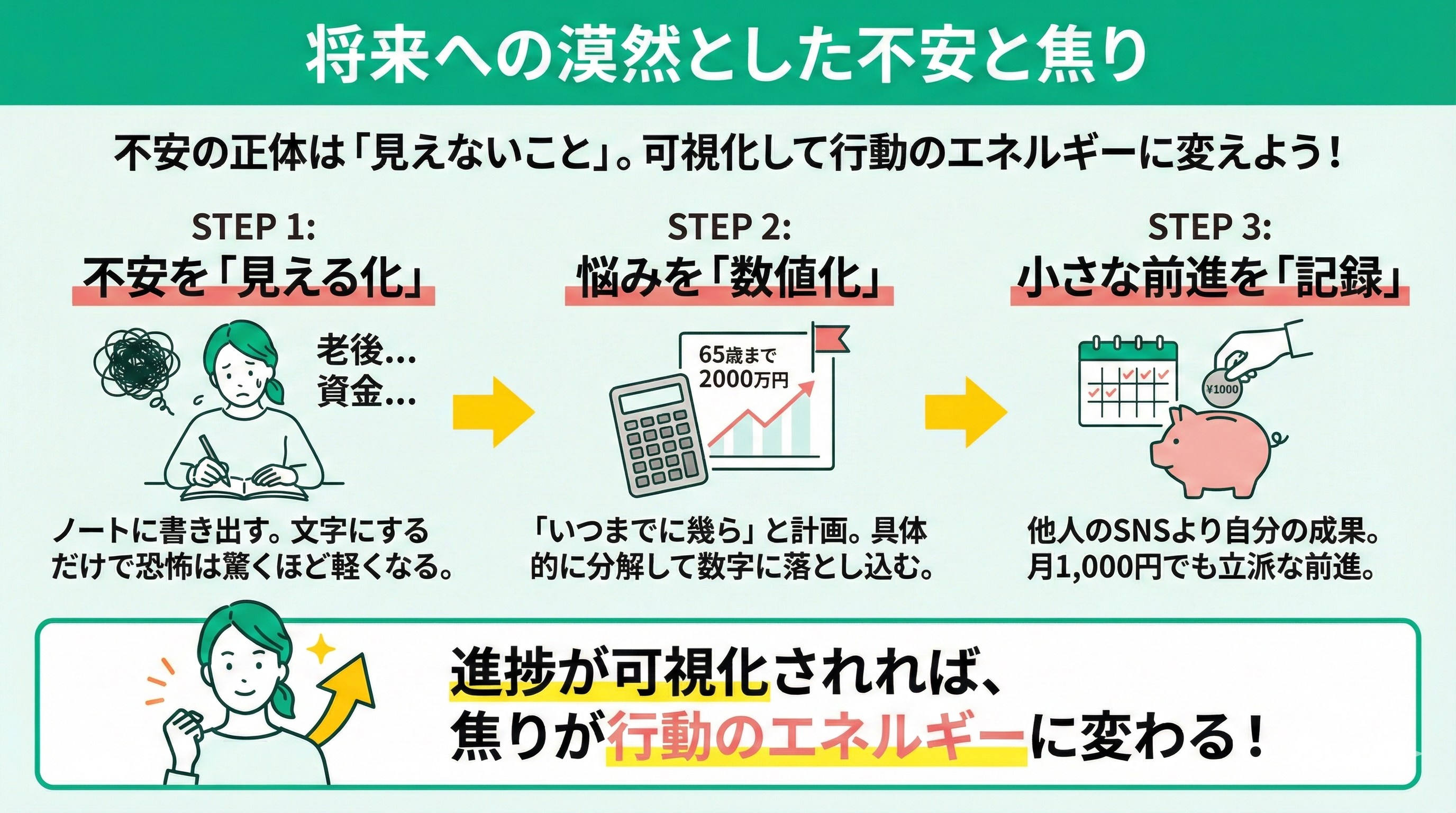

将来への漠然とした不安と焦り

資金にゆとりがないと、将来への漠然とした不安や、周りと比較して焦りを感じてしまうことがありますよね。「老後は大丈夫か」「自分だけ取り残されていないか」と、心が曇ってしまうこともあるでしょう。

でも、その不安の正体は「見えないこと」にあります。まずはノートに不安を書き出すことから始めてみてください。文字にして「見える化」するだけで、漠然とした恐怖は驚くほど軽くなりますよ。

具体的な解決策として、悩みを分解し数字に落とし込んでみましょう。「老後が心配」なら「何歳までにいくら必要か」と計画を立てるのです。

また、他人のSNSを見て落ち込む時間は、自分の「小さな前進」を記録する時間に変えてみて。月に1,000円の貯金でも立派な成果です。

進捗が可視化されれば、焦りが行動のエネルギーに変わっていきますよ。

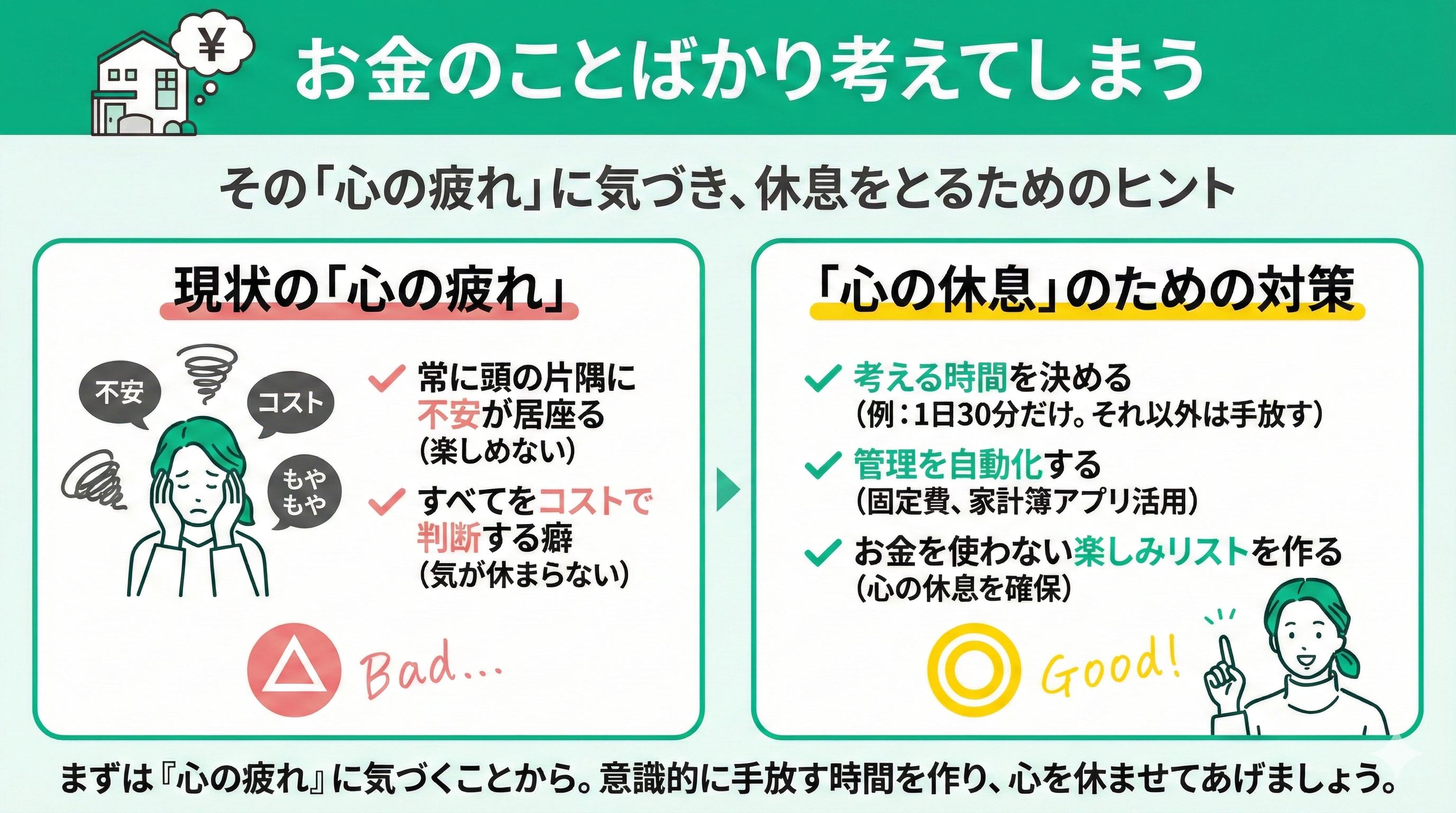

お金のことばかり考えてしまう

お金に余裕がない時期は、ついそのことばかり考えてしまいがちですよね。友人との会話や仕事中、何をしていても頭の片隅に不安が居座り、心から楽しめないこともあるでしょう。

すべての行動をコストで判断する癖がつくと、気が休まる暇がありません。

まずはその「心の疲れ」に気づくことから始めましょう。

不安を断ち切るには、あえて「お金について考える時間」を決めるのが効果的です。1日30分だけ向き合い、それ以外は意識的に手放してみましょう。

また、固定費の支払いや家計簿アプリを活用して管理を自動化するのもおすすめです。

お金を使わずに楽しめるリストを作り、心の休息時間を確保してあげてくださいね。

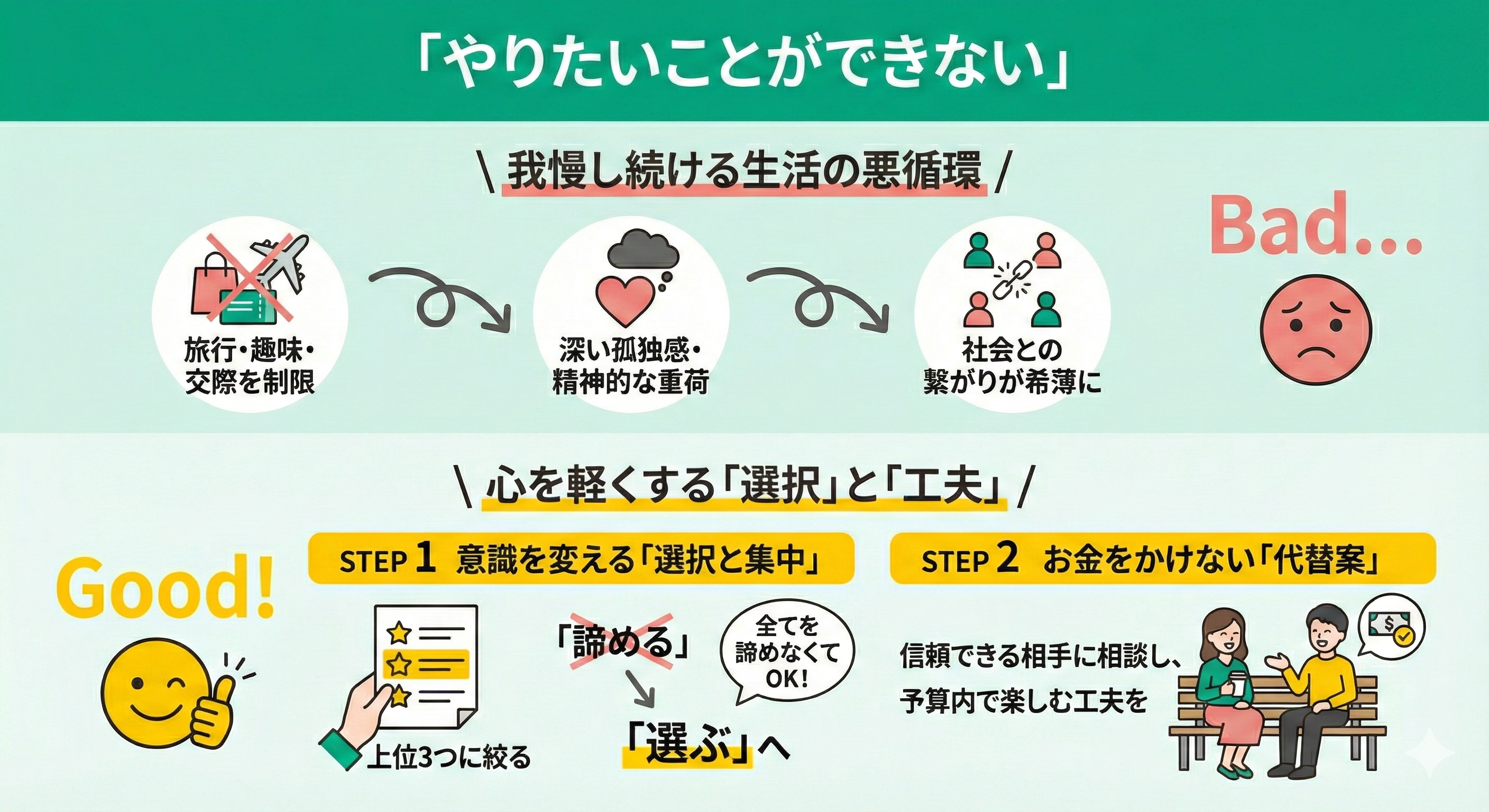

やりたいことができない

やりたいことを我慢し続ける生活は、想像以上に心を蝕むものです。旅行や趣味、そして何より大切な人との付き合いまで制限されると、深い孤独感に襲われてしまうこともありますよね。

単発の我慢なら耐えられても、出口が見えない節約生活は精神的な大きな負担となります。「お金がないから」と祝い事や友人の誘いを断り続けることで、社会との繋がりまで希薄になってしまう不安は、とても切実な悩みです。

全てを諦める必要はありません。

まずは叶えたいことを書き出し、本当に大切な「上位3つ」に絞ってみましょう。「諦める」から「選ぶ」へと意識を変えるだけで心は軽くなります。

また、信頼できる相手には正直に事情を話し、予算内で楽しめる代替案を探すのも手です。お金をかけない工夫次第で、満足度は十分に高められますよ。

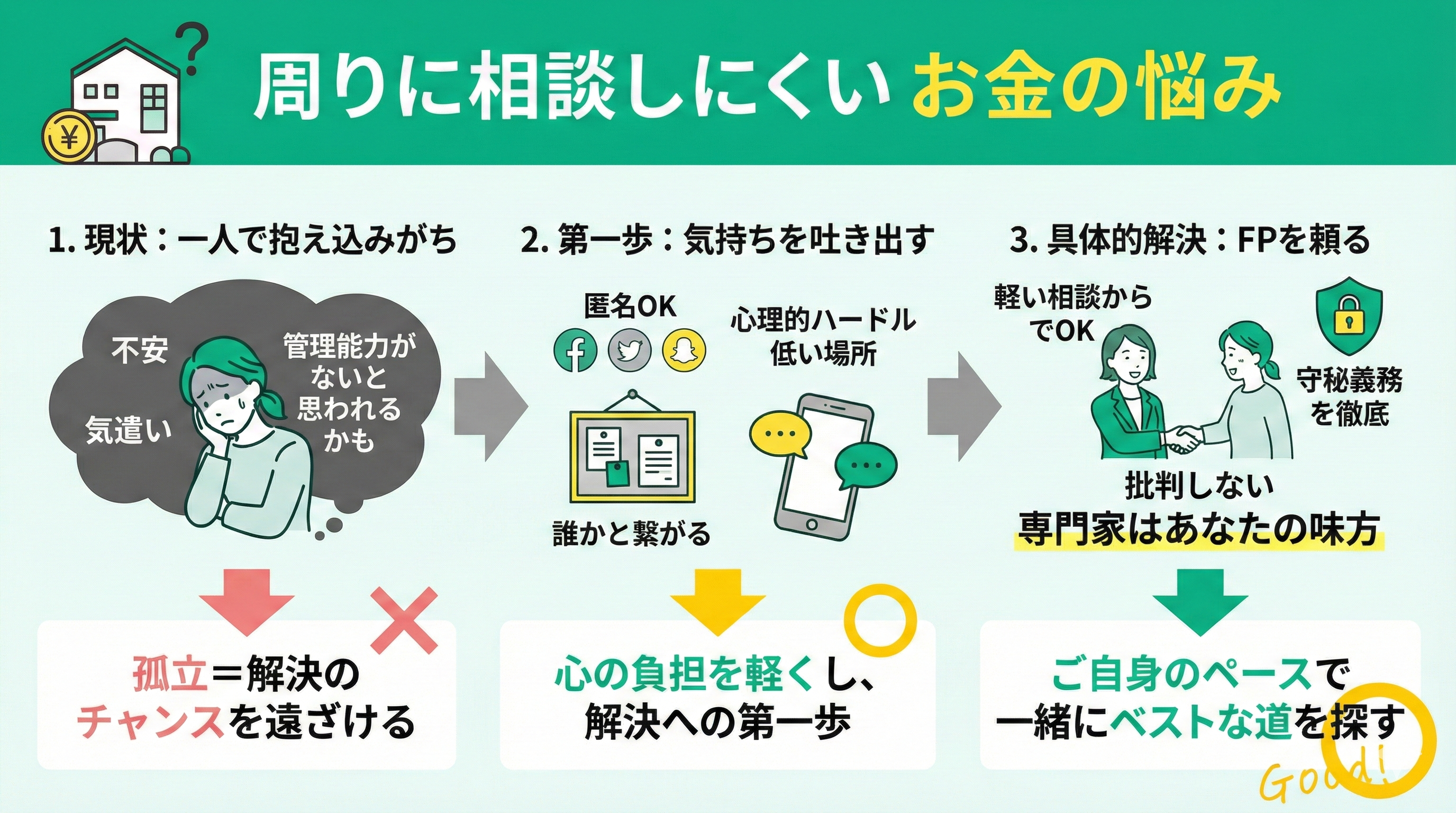

周りに相談しにくい

お金の悩みは「管理能力がないと思われるかも」という不安や、相手への気遣いから、つい一人で抱え込みがちですよね。しかし、その孤立こそが解決のチャンスを遠ざけてしまいます。

まずは匿名で使えるSNSや掲示板など、心理的なハードルが低い場所で気持ちを吐き出してみませんか?孤立せず誰かと繋がることが、心の負担を軽くし、解決へ向かうための大切な第一歩になりますよ。

具体的な解決策をお探しなら、私たちFPを頼ってください。守秘義務を徹底していますので、相談内容が周囲に漏れる心配はありません。

最初から全てをさらけ出す必要はなく、「将来が少し不安で」といった軽い相談からでも十分です。

専門家はあなたの味方です。決して批判することはありませんので、ご自身のペースで一緒にベストな道を探していきましょう。

お金がないストレスを解消するには

お金がないことへの焦りやストレスは、日常生活の質まで下げてしまうものです。しかし、焦って行動しても空回りするだけ。まずは落ち着いて、今の状況を客観的に見直すことから始めましょう。

物理的にお金を管理する方法から、メンタルを整えるコツまで、効果的な4つの対処法をまとめました。

- お金の使い道を整理する

- お金がかからない趣味をしてみる

- 信頼できる人に相談する

- お金がある人と比較しない

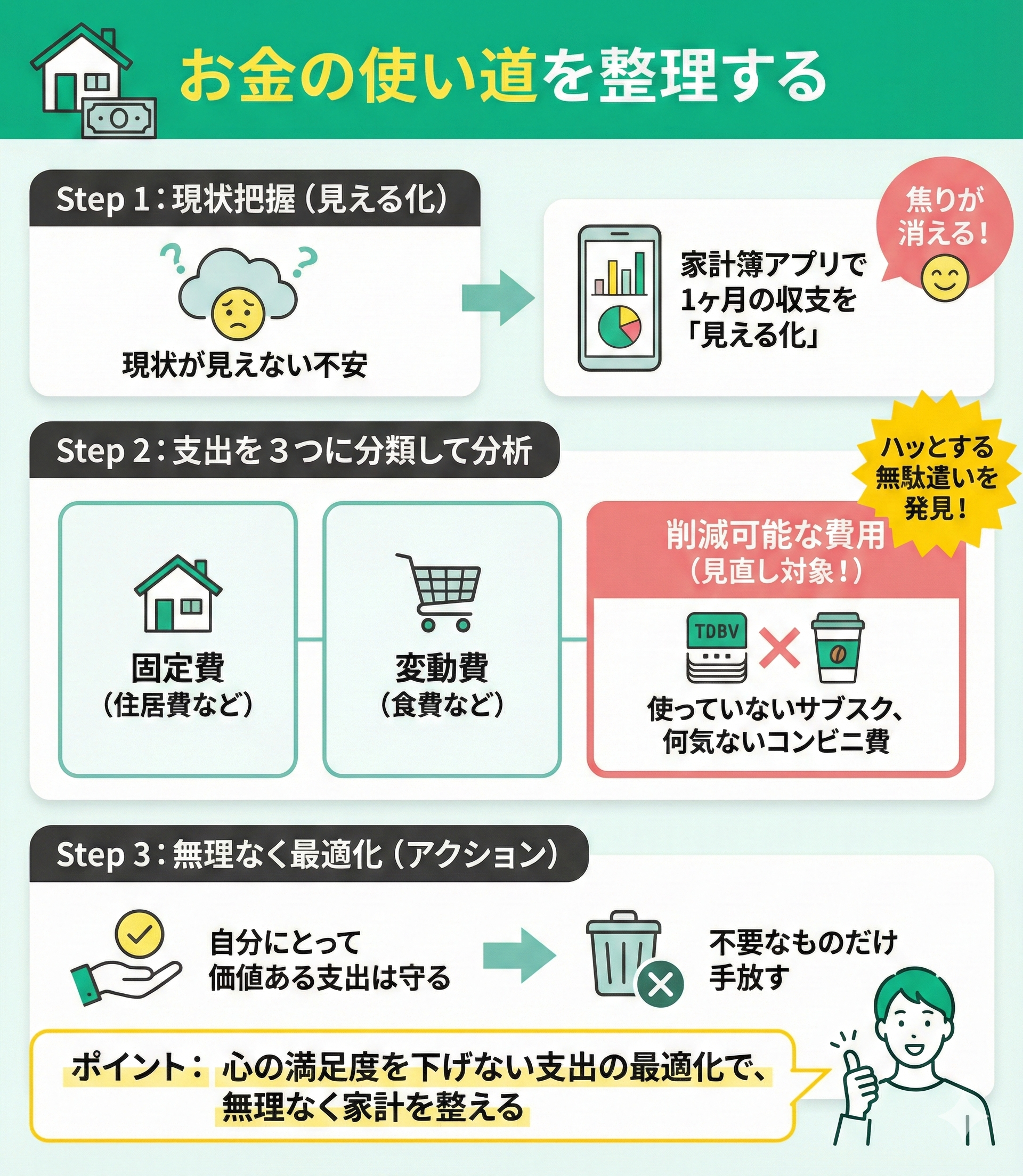

お金の使い道を整理する

お金に対する不安の多くは「現状が見えない」ことから生まれます。まずは家計簿アプリなどを活用し、1ヶ月間の収支を「見える化」してみましょう。

支出を固定費・変動費・削減可能な費用の3つに分けると、意外な無駄遣いにハッとするはず。現状を正しく把握するだけでも、漠然とした焦りはすっと消えていきますよ。

節約の第一歩は「削減可能な費用」の見直しから。使っていないサブスクや何気ないコンビニ費も、積み重なれば大きな金額になります。

すべてを我慢するのではなく、自分にとって価値ある支出は守り、不要なものだけ手放すのがポイント。心の満足度を下げない支出の最適化で、無理なく家計を整えていきましょう。

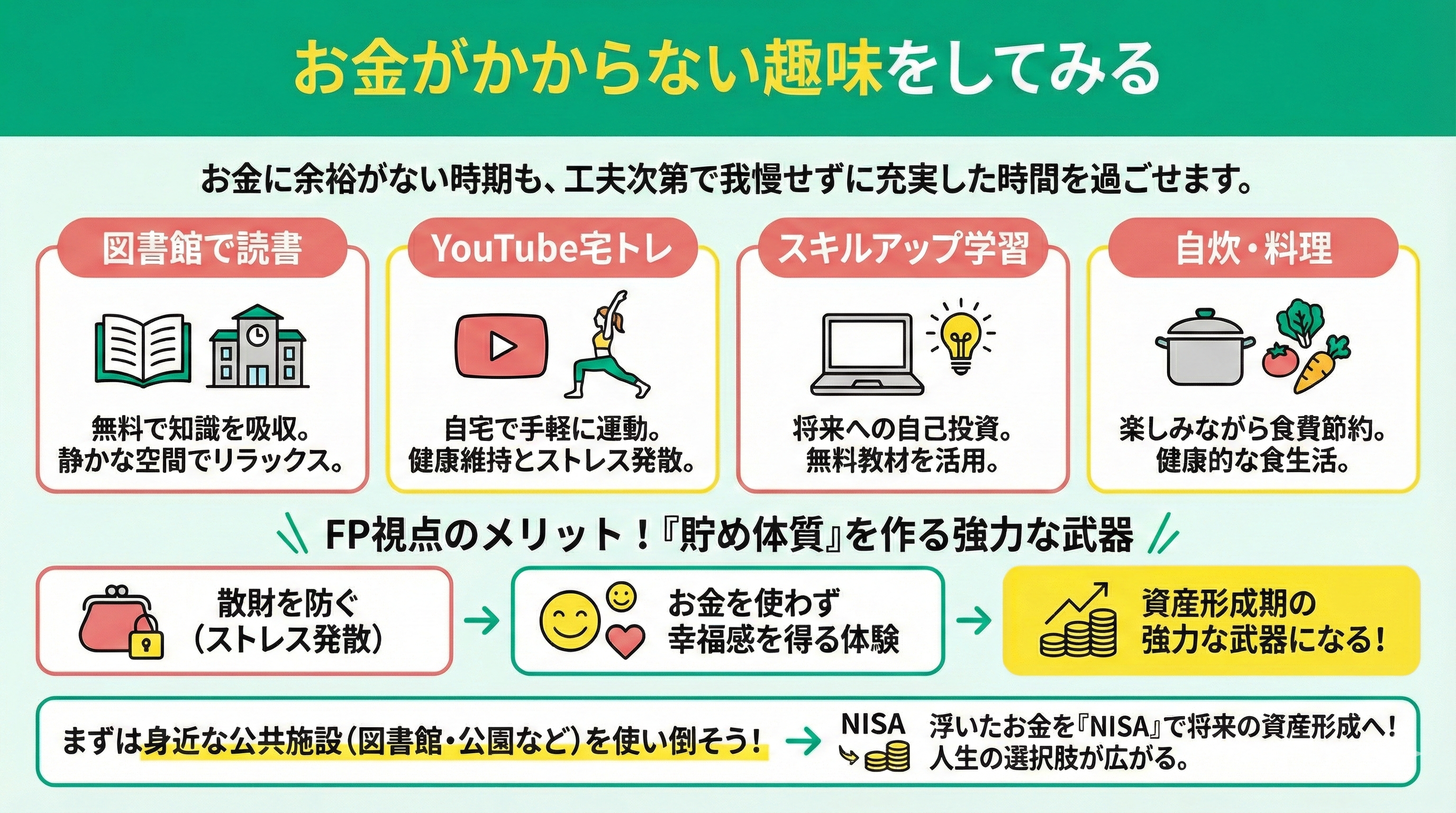

お金がかからない趣味をしてみる

お金に余裕がない時期は、どうしても我慢ばかりで心が疲れがちですよね。しかし、工夫次第でお金をかけずに充実した時間を過ごすことは十分可能です。

図書館での読書やYouTubeを活用した宅トレ、スキルアップ学習など、生活の質を落とさず支出を抑える方法は意外と多いもの。特に自炊などの料理は、楽しみながら食費の節約にもなる一石二鳥の趣味です。

「買わずに楽しむ工夫」を今のうちに見つけておきましょう。

FPの視点から見ても、コストのかからない趣味を持つことは「貯め体質」を作る上で非常に効果的です。

ストレス発散のための散財を防げるだけでなく、お金を使わずに幸福感を得る体験は、資産形成期において強力な武器になります。

まずは図書館や公園など、身近な公共施設を使い倒すことから始めてみませんか?そこで浮いたお金を「NISA」などを活用して将来のための資産形成に回せれば、人生の選択肢はさらに広がりますよ。

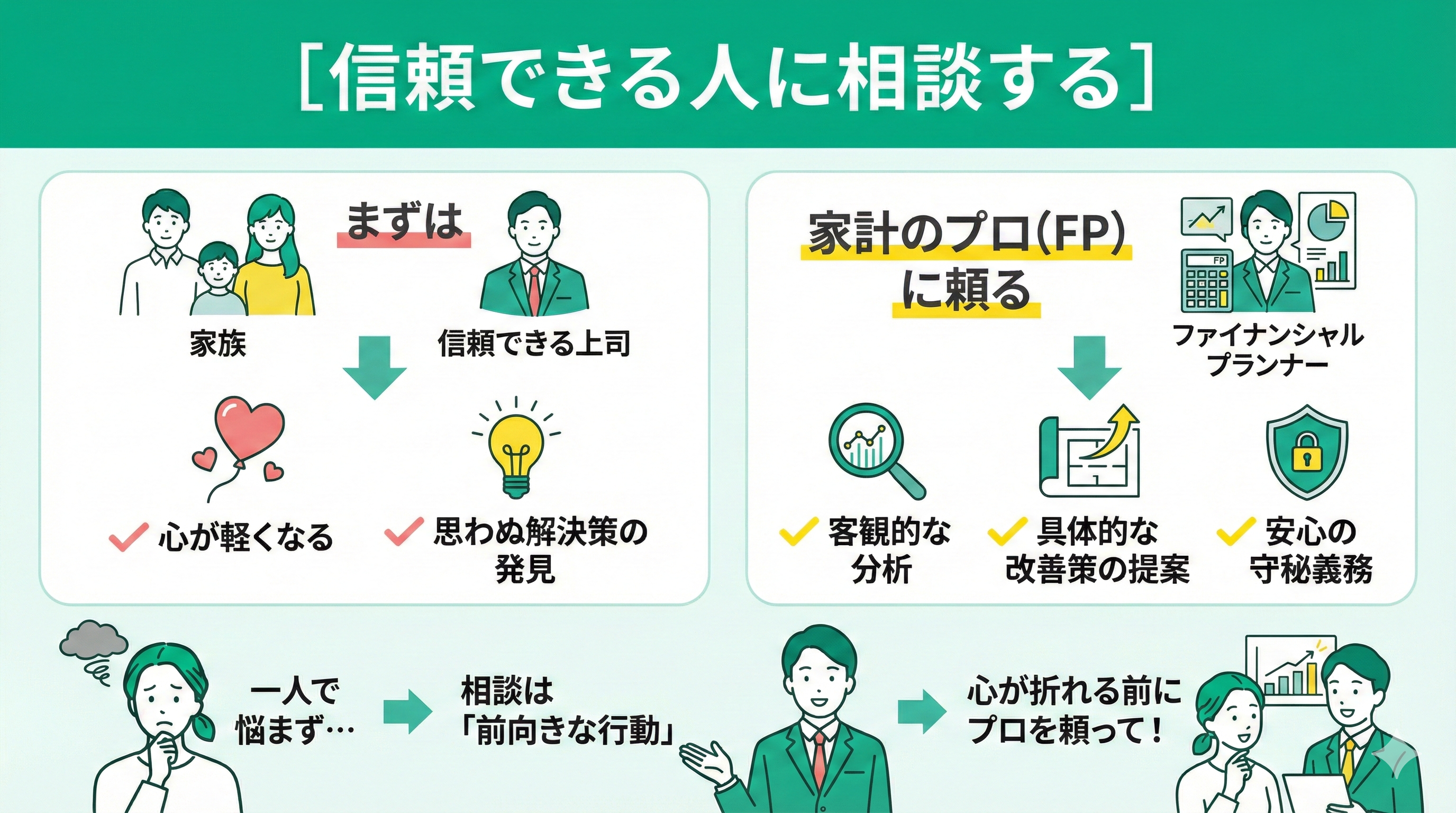

信頼できる人に相談する

お金の悩みは、誰かに話すだけで心が軽くなり、思わぬ解決策が見つかるものです。まずは身近な家族や、仕事関連なら信頼できる上司を頼ってみましょう。

また、家計のプロであるFPへの相談も非常に有効です。客観的な分析と具体的な改善策を提案してもらえますし、守秘義務も徹底されているため安心して話せます。

「お金の話をするのは恥ずかしい」と躊躇してしまうお気持ち、よく分かります。しかし、相談は弱さではなく前向きな行動です。

私たちFPは数多くの家計を見てきました。あなたの状況に寄り添い、冷静な視点で最適なプランを一緒に考えます。一人で悩まず、心が折れてしまう前にぜひプロを頼ってくださいね。

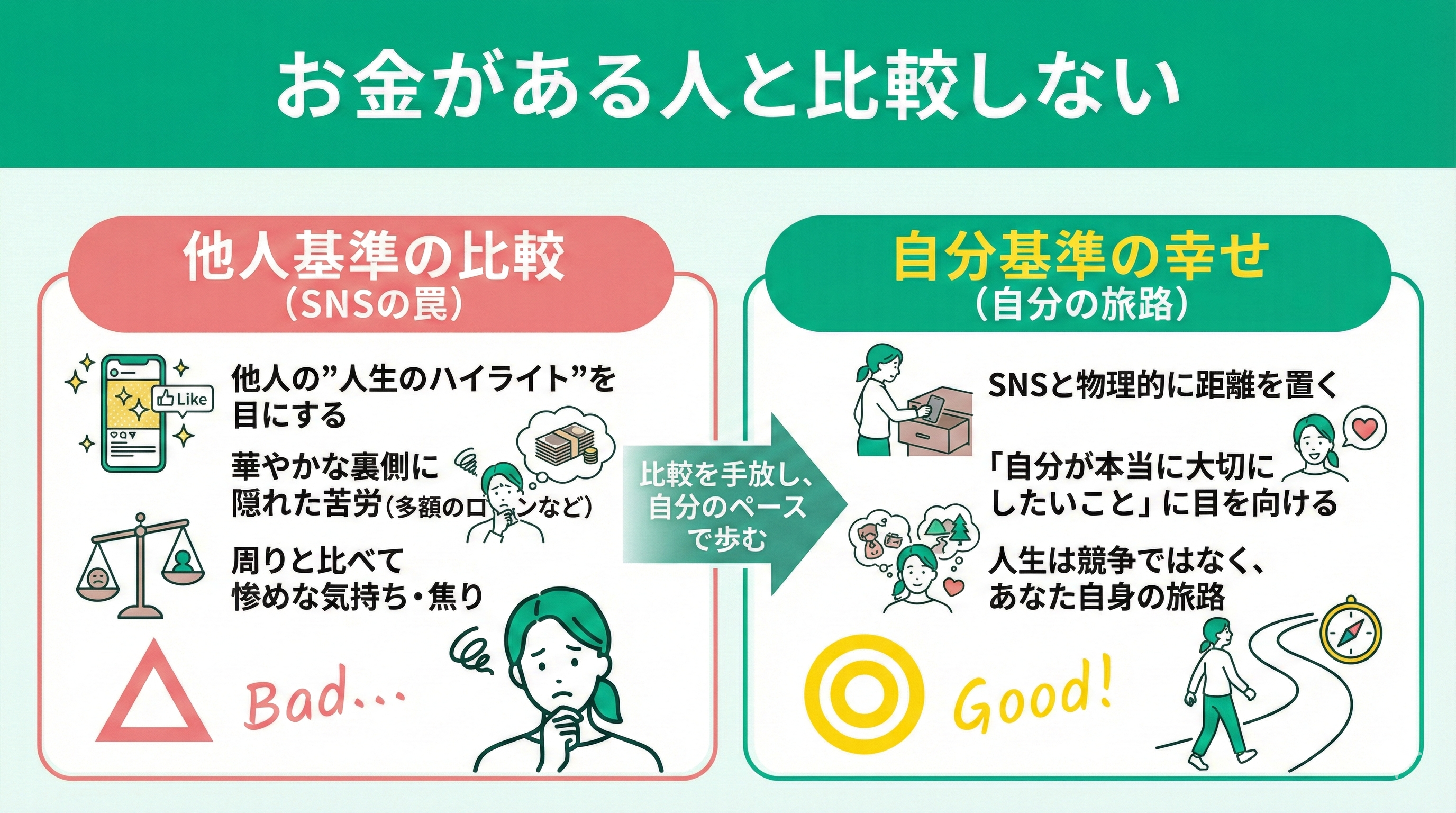

お金がある人と比較しない

「周りと比べて自分が惨めに思える…」その辛さは、SNSなどで他人の”人生のハイライト”ばかりを目にしているからかもしれません。実はその華やかな裏側に、多額のローンなどの苦労が隠れていることも珍しくないのです。

まずはSNSと物理的に距離を置くことから始めてみませんか?

他人基準の幸せではなく「自分が本当に大切にしたいこと」に目を向けるだけで、焦りは驚くほど消えていきますよ。

人生は誰かとの競争ではなく、あなた自身の旅路です。他人のペースや基準に惑わされず、自分が心から望む幸せを追求しましょう。「周りより遅れている」なんて感じる必要は全くありません。

比較を手放し、自分のペースで歩むことこそが、豊かな人生への近道です。お金の使い方も生き方も、あなた自身の価値観を一番に大切にしてくださいね。いつでも応援しています。

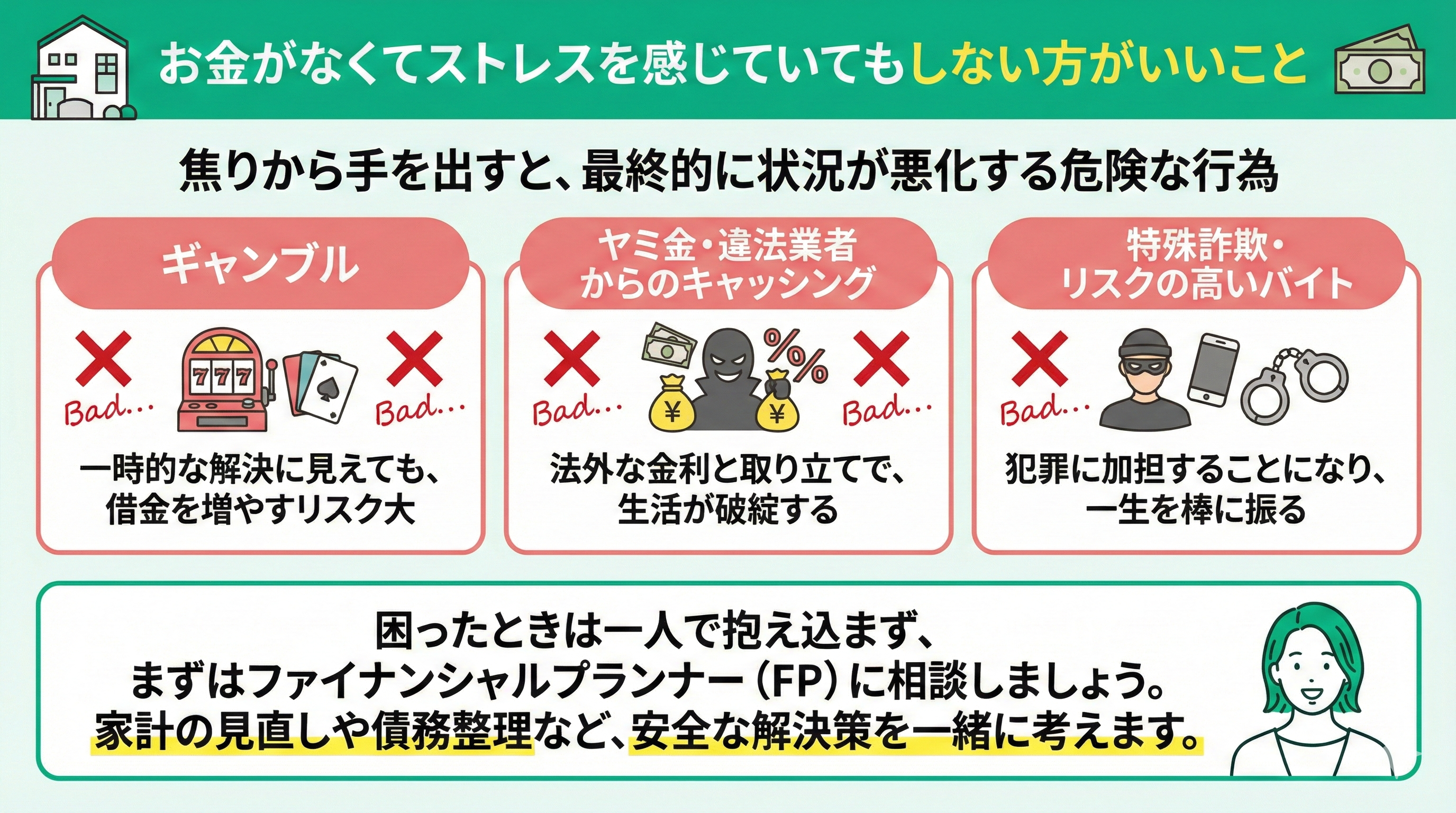

お金がなくてストレスを感じていてもしない方がいいこと

お金がない状況では、一刻も早く現状を変えたいという焦りから、通常なら選ばないような方法に手を出してしまう危険があります。

これから紹介する3つの行為は、一時的には問題を解決したように見えても、最終的には状況を大きく悪化させる可能性が高いので、手を染めず、困ったときはまずファイナンシャルプランナーに相談しましょう。

- ギャンブル

- ヤミ金や違法業者からのキャッシング

- 特殊詐欺やリスクの高いバイトをする

ギャンブル

お金がない時ほど、一発逆転を狙ってギャンブルに頼りたくなるお気持ちは痛いほど分かります。しかし、これらは構造的に運営側が必ず利益を得る仕組みであり、状況をさらに悪化させるリスクが高いのが現実です。

「次は勝てる」という期待や、負けを取り戻そうとする焦りは禁物です。不確実な賭けよりも、確実な家計改善こそが、結局は一番の近道になります。

FPとしてお伝えしたいのは、お金以上に「時間」の損失がもったいないということです。運任せの時間を使うより、確実な収入になる副業やスキルアップに充てる方が、家計回復への効果は絶大です。

地味に思えるかもしれませんが、今日からできる小さな見直しの積み重ねが、将来の大きな安心を作ります。焦らず、着実に資産となる行動を選んでいきましょう。

ヤミ金や違法業者からのキャッシング

どんなに生活が苦しくても、正規の貸金業登録のない業者には絶対に手を出さないでください。

最近では、従来の「ヤミ金」という言葉を使わず、SNSでの「個人間融資」や、実質的に高利貸しと同じ仕組みの「給料ファクタリング」といった手口で近づいてくるケースが急増しています。

「困っている人を助けたい」といった善意を装うSNSの投稿は、違法業者の可能性が高いです。一度でも利用すると、あなたの個人情報が業者間で売買され、エンドレスな勧誘や脅迫にさらされることになります。たとえ少額でも、人生を壊すトリガーになりかねません。

どうしても資金が必要なときは「生活福祉資金貸付制度」家賃払えない場合の「住居確保給付金」などの公的支援を検討しましょう。もし既に借りてしまった場合でも、法的にヤミ金への返済義務はありません。

一人で抱え込まず、すぐに警察や弁護士へ相談しましょう。専門家が介入すれば取り立ては止められます。一緒に解決策を探しましょうね。

特殊詐欺やリスクの高いバイトをする

「短時間で高収入」「即日即金」といった甘い言葉は、強盗や特殊詐欺の実行役、いわゆる「闇バイト」への入り口です。

近年では、SNSや求人サイトで「ホワイト案件」「高額案件」「荷物を受け取るだけ」といった表現で、犯罪であることを巧妙に隠して募集されています。「一度だけなら」という考えは通用しません。一度でも加担すれば、実家の住所や家族の情報を人質に取られ、二度と抜け出せなくなります。

逮捕されれば実刑となる可能性が極めて高く、前科がつくことで再就職が困難になるだけでなく、銀行口座の開設ができなくなるなど、その後の経済生活が完全に詰んでしまいます。

お金の不安があると冷静な判断が難しくなりますが、違法な仕事は絶対に避けてください。一時の感情で人生を棒に振る前に、生活保護や求職者支援制度といった公的なセーフティネットを頼りましょう。

制度の利用は決して恥ずかしいことではありません。ご自身の未来を守るためにも、正しい選択肢を選んでくださいね。

ストレスを貯めずににお金を貯める手順

ストレスを貯めずににお金を貯める手順を5つ解説します。

- できる範囲で節約してみる

- 節約できる固定費を見直してみる

- 収入を増やす選択肢を確認してみる

- 返済計画を立てる(借金がある場合)

- マネーキャリアの無料相談窓口を使う

できる範囲で節約してみる

節約とは、単に欲求を我慢することではありません。まずは家計簿アプリなどで「何にお金を使っているか」を可視化してみましょう。

意外と多いのが、使っていないサブスクや何気ないコンビニ通いです。これら「満足度の低い支出」から優先的に見直すのがポイント。

あわせてキャッシュレス決済のポイント還元なども賢く活用し、家計の無駄を無理なくスリム化していきましょう。

大切なのは、心の豊かさまで削ってしまわないことです。趣味や交際費など、ご自身が幸福を感じる時間は、人生の質を保つために欠かせません。

「あったらいいな」程度の出費は見直し、「絶対に譲れないもの」にはしっかり使う。

このメリハリこそが、ストレスなくお金と付き合い続ける秘訣ですよ。いつでも頼ってくださいね。

節約できる固定費を見直してみる

家計改善の第一歩は、毎月決まって出ていく「固定費」の見直しから始めましょう。食費などを毎日切り詰めるよりも、通信費やサブスク、光熱費といった固定費を一度見直すほうが、我慢せずに長期的な節約効果を得られます。

まずは「使っていないサービスを解約する」といった、手軽な整理から始めてみませんか。

特に効果が大きいのが住居費です。賃貸なら手取りの3割以内を目安に、持ち家ならローンの見直し(借り換えや金利タイプの変更)を検討しましょう。現在の金利情勢を考慮し、シミュレーションを行うことで総返済額を抑えられる可能性があります。

また、家族構成の変化に合わせて保険の保障内容を適正化するのも大切です。

浮いたお金を貯蓄や投資に回すことで、今の生活を守りながら将来の安心も手に入りますよ。

収入を増やす選択肢を確認してみる

節約も大切ですが、家計を根本から改善するには「収入の柱」を太くすることも欠かせません。

まずは現職での昇給や、隙間時間を活用した副業など、無理のない範囲で始められることから検討してみましょう。

不用品の整理は即金性があり、気持ちも整うのでおすすめですよ。視野を広げて、転職によるキャリアアップも選択肢の一つです。

大切なのは、貴重な時間と労力を「どこに注ぐか」という戦略的な視点です。目先の収入確保も大事ですが、長期的に価値が高まるスキル磨きへの投資は、将来の自分を助けてくれます。

転職活動自体はリスクがないので、市場価値の確認も有効です。ご自身にとって最適なバランスを、焦らず一緒に見つけていきましょう。

返済計画を立てる(借金がある場合)

借金返済の第一歩は、借入状況の「見える化」です。リストを作成し全体像を把握したら、金利が高いものから優先して返済しましょう。

複数社ある場合は一本化も有効です。

借金の具体的な整理(債務整理)については弁護士や司法書士へ、生活再建のための家計改善は私たちFPへ相談しましょう。役割に応じた専門家を頼ることが、根本的な解決への近道です。

「返済のために借りる」状態は黄色信号です。まずは利息負担を減らすため、繰り上げ返済などを積極的に活用しましょう。

一人で悩むと視野が狭くなりがちですが、プロと一緒に家計全体を見直すだけで、意外な解決策が見つかることも多いものです。

完済後の明るい未来に向けて、まずは小さな一歩から始めてみませんか?

マネーキャリアの無料相談窓口を使う

家計のやりくりや固定費の削減など、ご自身で頑張る姿勢はとても素敵です。でも、もし限界を感じたら、私たち専門家の知恵を借りてみませんか?

「マネーキャリア」は、家計や保険、資産形成など幅広いお悩みを何度でも無料で相談できます。

お財布への負担は一切ゼロ。プロの視点を取り入れることで、解決への近道がきっと見つかりますよ。

オンライン相談なら、ご自宅からリラックスしてお話しいただけます。小さなお子様がいる方や外出が難しい方も、スマホ一つで繋がれるので安心です。

私たちFPは、単なる知識の提供だけでなく「あなただけの解決策」を親身になって考えます。

移動時間もコストもかけず、賢く将来の安心を手に入れるお手伝いをさせてくださいね。

お金がないストレスを解消する方法まとめ

お金がないストレスは、単なる資金不足にとどまらず、将来への不安や孤独感など心に深く影響を及ぼすものです。

解決への第一歩は、まず現状を「見える化」すること。家計簿で支出を把握し、固定費の削減から始めましょう。一人で抱え込まず、専門家に相談して解決策を見つけることも大切です。

今日からの小さな行動が、安心できる未来へ繋がっていきますよ。

焦りは禁物です。

どれだけ苦しくても、ギャンブルや違法な借入には絶対に手を出さないでくださいね。

借金がある場合は、まず返済計画を立てることが最優先です。状況は必ず改善できます。一人で悩まず、無料相談などでプロを頼るのも賢い選択です。

焦らず、私たちと一緒に無理のないペースで前に進んでいきましょう。

マネーキャリアのよくある質問

本当に無料ですか?後から請求されたりしませんか?

マネーキャリアでは、初回だけでなく何度ご相談いただいても費用は一切かかりません。「後から請求が来るのでは?」と心配される方もいらっしゃいますが、提携金融機関からの手数料で運営しているため、利用者様への負担は完全に0円です。

もちろん無理な勧誘は一切なく、ご提案内容が必要ない場合は契約不要です。規約にも明記された透明性の高い仕組みですので、安心してお使いください。

「家計が苦しいのに相談料なんて払えない」という方こそ、ぜひ私たちを頼ってください。

専門家の視点で家計を整えることが目的なので、アドバイスを受けるだけでも十分価値があります。商品契約は必須ではありません。「まずは現状を整理したい」という軽いお気持ちで大丈夫です。

ご自身のペースで、未来のお金について一緒に考えていきましょう。

どんな人が相談に乗ってくれますか?

私たちFPは、知識や経験だけでなく「相談しやすさ」も大切にしています。

お金の悩みは人それぞれですが、実績豊富な担当者があなたの状況に合わせたプランを一緒に考えますのでご安心ください。

万が一「合わないな」と感じた場合も変更が可能です。まずは肩の力を抜いて、家計の不安や将来の夢をお聞かせくださいね。

相談内容が外部に漏れることはありませんか?

私たちファイナンシャルプランナーには厳格な守秘義務があり、お預かりした個人情報は皆さまの許可なく第三者に開示することはありません。現状がどれほど厳しくても、決して否定したり、偏見を持ったりすることはありませんのでご安心ください。

むしろ、ありのままの状況を共有いただくことが、より精度が高く実効性のある解決策への近道となります。

私たちはあなたの人生を豊かにするためのパートナーです。まずは肩の力を抜いて、どのようなことでも気兼ねなくお聞かせくださいね。

オンライン相談ってどうやるの?

お金の悩みは非常にデリケートなもの。だからこそ、一番リラックスできるご自宅からリラックスしてご相談ください。カメラをオフにした「音声のみ」の対話も大歓迎ですので、まずは肩の力を抜いてお話ししましょう。

一度で全てを決めようとしなくて大丈夫です。納得いくまで何度でも無料で相談できますので、あなたのペースで理想のライフプランを一緒に描いていきましょう。

小さなお子様が隣にいても、どうぞお気になさらず。私たちがあなたの暮らしに寄り添い、全力でサポートいたします。

借金が多すぎて、相談するのも恥ずかしいです…

借金の問題は、単なる「お金の過不足」ではなく、精神的な負担が何より大きいものです。

私たちFPは、あなたの味方として、今後の人生をどう立て直すかを一緒に考えるパートナーです。利息のカットや返済計画の見直しなど、客観的なデータに基づいた具体的なアドバイスで、目の前の霧を晴らすお手伝いをいたします。

相談したからといって、その場ですぐに決断を迫ることはありません。まずは心の重荷を吐き出し、解決の道筋を確認するだけでも、心にゆとりが生まれます。

一人で悩み続けるよりも、専門家の知恵を借りる方が、はるかに早く明るい未来を取り戻すことができます。