・自分は子供の扶養に入れるのかな?

・子供の扶養に入るメリット・デメリットを知りたい

なんてお思いではありませんか?

結論、50代で子供の扶養に入れるか否かは、親の収入や生活の実態によって異なります。検討する際には「税制上」「社会保険上」の扶養条件を正しく理解することが重要です。

また、子ども側の税負担・親の保険料負担を軽減できるなどのメリットだけでなく、働き方や将来の年金・社会保障に影響が出る可能性があることも考慮しましょう。

そこで本記事では、50代で「税制上」「社会保険上」の扶養に入る条件、子供の扶養に入るメリット・デメリット、50代で子供の扶養に入っている方へのアンケート結果を紹介します。

最後まで読めば、「税制上」「社会保険上」の扶養について理解が深まり、自分のベストな選択をイメージできるようになりますよ!ぜひ参考になさってください。

50代で子供の扶養に入るべきか否か。最適解は家計の状況や今後の収入見通しによって変わるため、短期的な節税よりも長期的な家計バランスを意識した判断が重要です。

相談満足度98.6%を誇るマネーキャリアのFP相談を活用して、社会保険・税金・老後資金に精通したプロと一緒にベストな答えを検討しましょう!

土日祝日ももちろん相談OK。「20時以降に相談したい」といったご要望にも柔軟に対応いたしますので、お仕事で忙しいお子様と一緒に利用しやすいのが嬉しいポイント。まずはLINEからお気軽にご予約を!

監修者ファイナンシャルプランナー

この記事の目次

- 50代で「税制上」の扶養に入る条件

- 年間の合計所得金額が58万円以下

- 親子が生計を一にしている

- 事業専従者に該当しない

- 50代で「社会保険上」の扶養に入る条件

- 被保険者に生計を維持されている

- 同居の場合:親の年収が子どもの年収の2分の1未満かつ130万円未満

- 別居の場合:子どもの仕送り額が親の収入を上回っているかつ年収130万円未満

- 自分は子どもの扶養に入れる?悩む人はFPに相談してみよう

- 【みんなはどうしてる?】50代で子供の扶養に入っている人にアンケート

- 税制と社会保険どちらの扶養に入っていますか?

- 年収はどれくらいですか?

- 子どもの扶養に入ってよかったことを教えてください

- 子どもの扶養に入って後悔したことを教えてください

- 50代で子どもの扶養に入るメリット

- 子どもの所得税・住民税が軽くなる

- 親自身の保険料負担が軽くなる

- 親子世帯で家計の一本化・効率化が図りやすい

- 50代で子どもの扶養に入るデメリット

- 親の働き方や収入の自由度が制限される

- 親の将来の年金や社会保障に影響を与える

- キャリアプランの変化があれば負担が生じる

- 子どもの扶養に入るのが正解かは人それぞれ!マネーキャリアのFPと一緒に最適解を見つけよう

- 【まとめ】50代で子供の扶養に入るかどうか長い視点で判断を

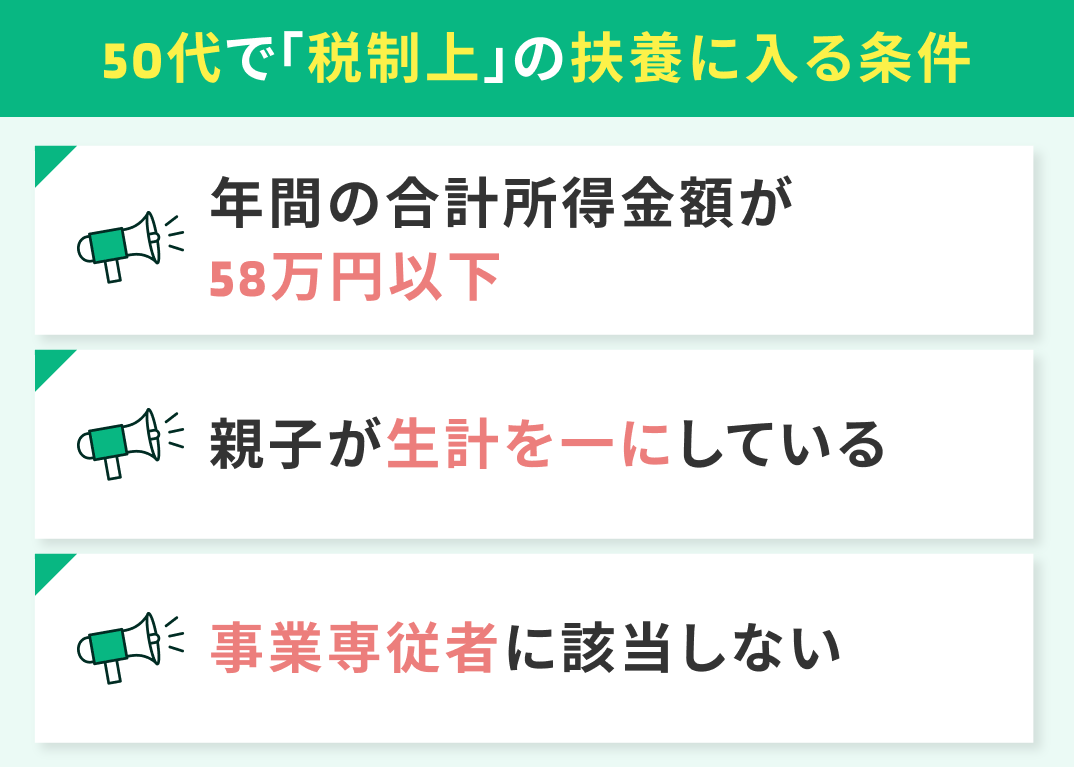

50代で「税制上」の扶養に入る条件

50代で収入が減る、退職し働き方が変わる、年金生活になるなどして家計が変化し、「子供の扶養に入る方がいいんだろうか」と気になっている方も多いのではないでしょうか。

子どもの税制上の扶養に入るには、所得や生活状況などいくつかの条件を満たす必要があります。ここでは、50代で「税制上」の扶養に入る具体的な要件を整理します。

なお、扶養制度の詳細については国税庁の「扶養控除」をご覧ください。

- 年間の合計所得金額が58万円以下

- 親子が生計を一にしている

- 事業専従者に該当しない

年間の合計所得金額が58万円以下

2025年度の税制改正により、年間の合計所得金額の基準額が48万円から58万円に引き上げられました。該当する人が増えているので、自身も当てはまらないかご確認を!

詳しくは国税庁の「令和7年度税制改正による所得税の基礎控除の見直し等について」をご覧ください。

親子が生計を一にしている

税制上で子供の扶養に入る条件二つ目は、親子が「生計を一にしている」こと。

生計を一にするとは、生活費や医療費など同じ家計から出している、または定期的な仕送りなどで生活を支えている状態を指します。

つまり、同居していなくても経済的なつながりがあれば扶養関係が認められるということ。逆に、同居であっても家計が別である場合は扶養対象外となります。

生計を一にしているかどうかは、住民票の住所よりも生活の実態が重視されます。

別居でも仕送りや生活援助があれば対象となるため、証明できる記録(生活費の振込履歴など)を残しておくと安心です。

事業専従者に該当しない

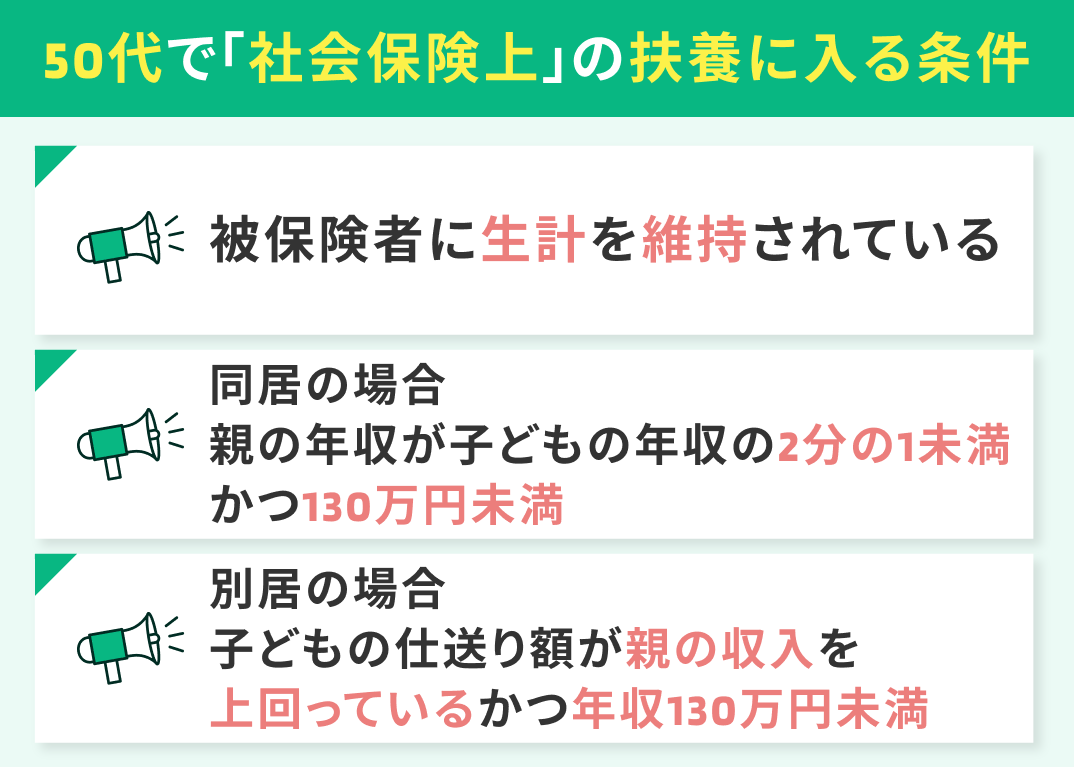

50代で「社会保険上」の扶養に入る条件

社会保険(健康保険)の扶養は、税制上の扶養とは判定基準が異なります。特に、勤務先の健康保険組合ごとに細かい基準や証明方法が異なるため、まずは所属する組合に確認することが重要です。

ここでは、50代の親が子どもの健康保険に入るための一般的な3つの条件を整理します。同居と別居の別により収入要件が変わるため注意しましょう。

なお、被扶養者の範囲や収入の範囲などの詳細は、全国健康保険協会の「被扶養者とは?」をご覧ください。

- 被保険者に生計を維持されている

- 同居の場合:親の年収が子どもの年収の2分の1未満かつ130万円未満

- 別居の場合:子どもの仕送り額が親の収入を上回っているかつ年収130万円未満

被保険者に生計を維持されている

社会保険の制度上で子供の扶養に入るには、被保険者(子)が親の生計を維持していることが条件です。これは、親の生活費の大部分を子どもが負担している状態を指します。

同居の場合は原則として該当し、別居でも定期的な仕送りなどで子が親の生活を支えていれば対象になります。

税制上の扶養と同様、この条件を満たしているかどうかは「住所」よりも「生活費の実態」で判断されます。別居でも、仕送り額や振込記録などで関係性を証明できるとスムーズです。

同居の場合:親の年収が子どもの年収の2分の1未満かつ130万円未満

別居の場合:子どもの仕送り額が親の収入を上回っているかつ年収130万円未満

別居の場合、社会保険の制度上で子供の扶養に入るには、子どもの仕送り額が親の収入を上回っているかつ年収130万円未満でなくてはなりません。

別居でも、子どもからの仕送り額が親の年間収入を上回る場合は「生計維持関係あり」とみなされます。ただし、仕送りは定期的かつ継続的であることが前提。

なお、50代の場合、収入の上限は130万円未満となります。

別居のケースでは、扶養認定の可否が「仕送りの額と頻度」に大きく左右されます。

「自分の場合は子供の扶養に入れる?」と不安な方は、FPなど専門家へ相談するのがおすすめです。

自分は子どもの扶養に入れる?悩む人はFPに相談してみよう

特に、年金収入やパート収入がある50代は、扶養に入れるかどうかの線引きが曖昧に。「子供の扶養に入るかどうか」の判断が複雑になってしまいます。

そこでおすすめなのがマネーキャリアのFP相談!3,500人から厳選された実力派FPが各人の年間収入・年金・家計状況をもとに、扶養に入った方が得か・外れた方がよいかアドバイスを実施します。

✔︎ 扶養や社会保険・年金に精通したFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 土日祝日も相談OK

✔︎ 何度でも無料で相談できる

「でもFP相談なんでしたことがないし…」という方もご安心ください。

マネーキャリアは「説明がわかりにくい」など評判の悪いFPは業務から外す仕組みを採用しています。安定して質の高いFPに相談できるため、初めてご利用いただく方も安心です。

公式WEBサイトで公開しているFPのプロフィールや口コミを確認すれば、事前にどんなFPが担当になるかわかるのも安心ポイント!

土日祝日も利用できるため、お子様の仕事が忙しい方もスムーズにご利用いただけますし、「20時以降に相談したい」などのご要望にも柔軟に対応いたします。まずはLINEからお気軽にご予約を!

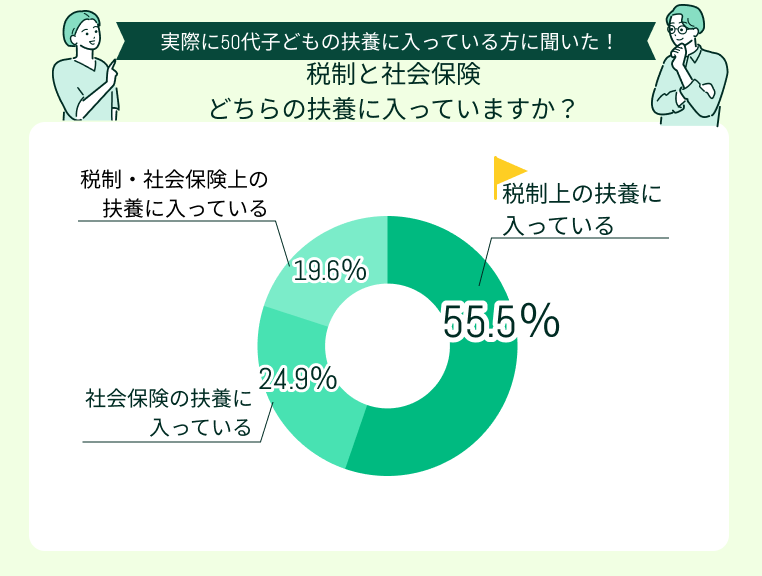

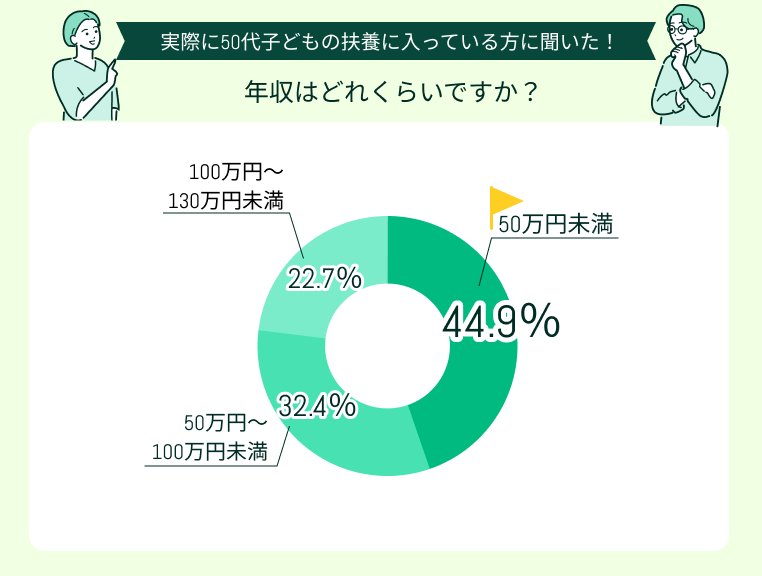

【みんなはどうしてる?】50代で子供の扶養に入っている人にアンケート

実際に50代子どもの扶養に入っている方へ実施したアンケート結果を紹介します。両方の扶養に入る人はどれくらいか、実際に入ってどうだったかを知り、自身の判断材料の一つにしてみましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年11月13日~2025年11月18日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 税制と社会保険どちらの扶養に入っていますか?

- 年収はどれくらいですか?

- 子どもの扶養に入ってよかったことを教えてください

- 子どもの扶養に入って後悔したことを教えてください

税制と社会保険どちらの扶養に入っていますか?

今回のアンケートに回答した方の55.5%が「税制上の扶養に入っている」、24.9%が「社会保険の扶養に入っている」、19.6%が「税制・社会保険上の扶養に入っている」と回答しました。

年収はどれくらいですか?

今回のアンケートに回答した方の44.9%が年収「50万円未満」、32.4%が「50万円~100万円未満」、22.7%が「100万円~130万円未満」と回答しました。

子どもの扶養に入ってよかったことを教えてください

保険料の負担が減り、生活に余裕が生まれた

子どもの扶養に入ったことで健康保険料の支払いがなくなり、負担が一気に軽くなりました。家計に余裕ができ、無理をしない生活が送れるようになったと感じています。

税金や医療費を気にしなくてよくなり、家計が安定した

扶養に入る前は将来を考えると不安が大きかったのですが、扶養に入ってからは税負担が減り、医療費の心配も軽くなりました。老後の心配も以前より小さくなり、生活全体に安心が広がっています。

体が弱く働けない中で、安心感が生まれた

高齢で体も弱く、十分に働くことが難しい状況でしたが、子どもの扶養に入れたことで精神的な安心感が大きく得られました。老後に向けても心が落ち着いたと感じています。

子どもの扶養に入って後悔したことを教えてください

子どもの扶養に入って後悔したこととして多かったのは「働き方の自由度が下がった」「手続きの負担が予想以上に重かった」でした。

その他「子供に負担をかけて申し訳ない気持ちがある」という声も見られました。

年収の壁で働き方が縛られた

子どもの扶養に入ったことで、働く時間を増やしたくても年収の壁が気になり、思うように動けなくなりました。少し収入を増やしただけで扶養から外れる可能性があり、自由に働けなくなりました。

手続きの複雑さを甘く見ていた

扶養に入る際の手続きが思ったより複雑で、書類も多く、説明を受けながら進めるのに手間取りました。もっと事前に制度の仕組みを理解しておけばよかったと後悔しています。

子どもに負担をかけている気持ちが残る

生活が助かっている一方、子どもに負担をかけてしまっているという思いが消えません。扶養に入らないと生活できない今の状況に後ろめたさもあり、精神的に割り切り切れない気持ちもあります。

実際に50代で子供の扶養に入ったことで「生活が楽になった」「将来への不安が和らいだ」というポジティブな声がある一方、「思うように働けなくなった」「手続きの負担が重い」という声も。

今回のアンケートから、実際に子供の扶養に入るか否か検討する際は、目先のメリットだけでなく、デメリットまで十分に把握した上で、しっかりと家族で話し合うことが重要だということがわかりました。

「我が家の場合は扶養に入った方がいいの?」「手取りがどの程度変わるのかシミュレーションしたい」とお思いの方は、マネーキャリアのFP相談を活用するのがおすすめ!

社会保険・税金・老後資金に精通したプロと一緒に最適解を検討しましょう。

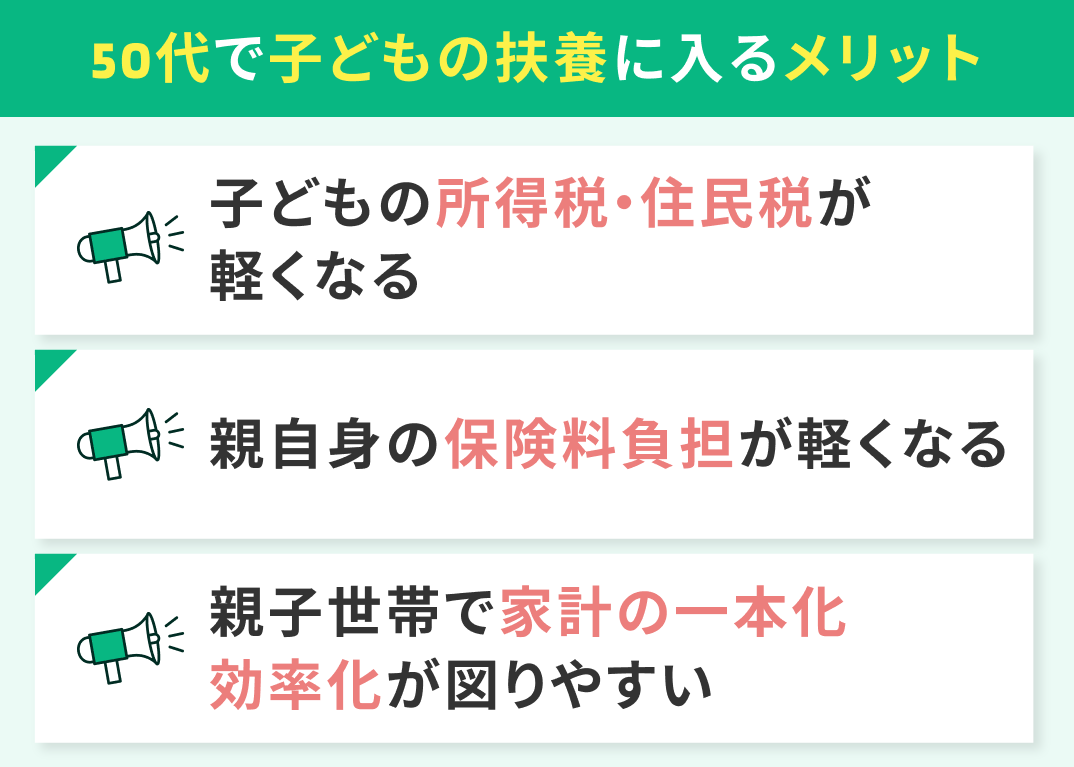

50代で子どもの扶養に入るメリット

50代で子供の扶養に入ると、税金や社会保険料の負担が減ったり、家計全体を効率的に管理できるといったメリットがあります。

ここでは、50代で子供の扶養に入ることによって、親と子の双方にどんな経済的効果や安心感が生まれるのかを整理します。

- 子どもの所得税・住民税が軽くなる

- 親自身の保険料負担が軽くなる

- 親子世帯で家計の一本化・効率化が図りやすい

子どもの所得税・住民税が軽くなる

親を扶養に入れることで子ども側が下記の扶養控除を利用でき、税制上のメリットを受けられる可能性があります。

- 所得税:38万円

- 住民税:33万円

また、50代で年間収入が「58万円以下」「130万円未満」と減少すると扶養の対象となるケースも。本記事で紹介した「税制上」「社会保険上」の扶養に入る条件をご確認ください。

親自身の保険料負担が軽くなる

50代で子供の扶養に入るメリット二つ目は、親自身の保険料負担が軽くなること。

年間の収入要件を満たし社会保険(健康保険)の被扶養者になれば、親自身が保険料を支払わずに済む可能性があります。

ただし、親がパート勤務などで勤務先の社会保険加入要件(週の労働時間20時間以上、賃金月額8.8万円以上など)を満たした場合は扶養に入れないことには注意が必要です。

50代の親が子の社会保険上の扶養に入るか入らないかによって、手取り収入が大きく変わってきます。

そのため、早期退職・パートになるなど50代で働き方を変える場合、手取り収入はどのように変化するのか慎重に検討しましょう。

厚生労働省の「社会保険の加入条件やメリットについて」で社会保険加入による手取りシミュレーションができますが、計算が少々複雑なため、自身のない方はマネーキャリアのFPへご相談ください。

親子世帯で家計の一本化・効率化が図りやすい

50代という「働き盛りから老後」への転換期にある世代では、扶養による家計設計の変化をきっかけに「収入・支出・保障」の見直しを同時に行うのが有効。

マネーキャリアのFP相談では、3,500人から厳選された実力派FPが各人の状況に合わせたアドバイスを実施。土日祝日もご利用いただけますので、ぜひお子様と一緒にご相談くださいませ。

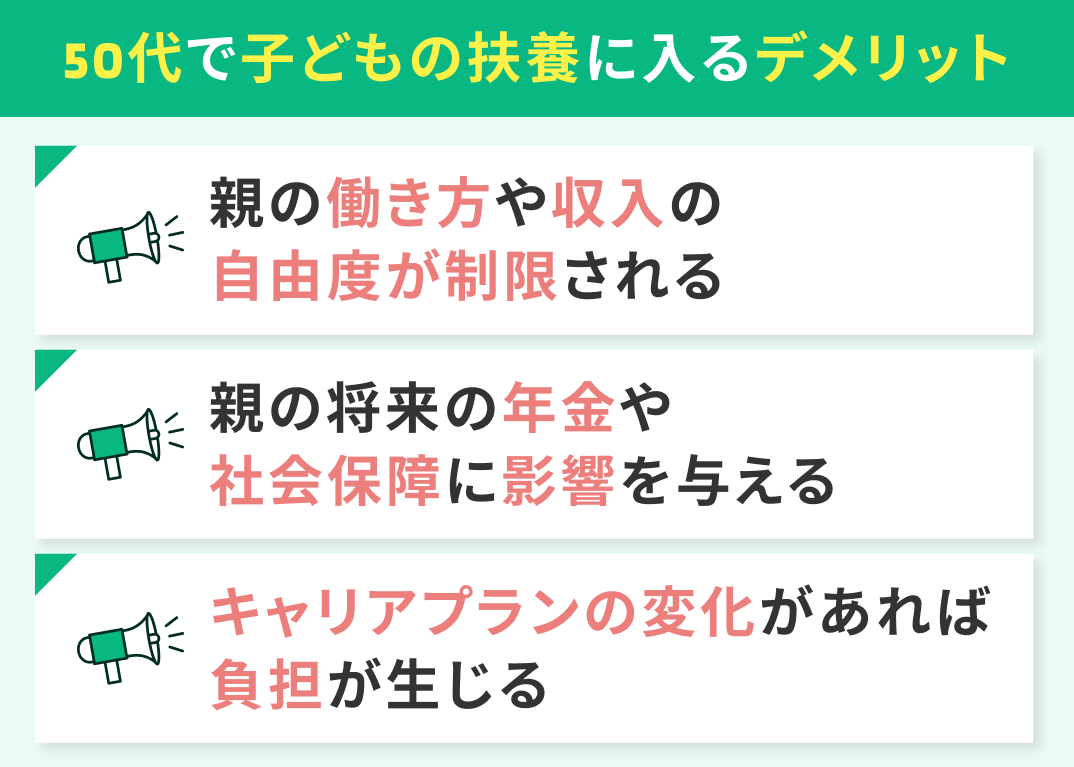

50代で子どもの扶養に入るデメリット

子供の扶養に入ると収入や働き方の自由度が制限されたり、将来の年金や社会保障に影響が出る場合があります。

特に50代は、まだ働ける期間が長く年金にも影響が出る年代のため、短期的なメリットだけで判断すると後にデメリットが大きくなってくることも。

ここでは、50代で扶養に入る前に知っておきたい3つのデメリットを整理します。

- 親の働き方や収入の自由度が制限される

- 親の将来の年金や社会保障に影響を与える

- キャリアプランの変化があれば負担が生じる

親の働き方や収入の自由度が制限される

50代で子供の扶養に入るデメリット一つ目は、親の働き方や収入の自由度が制限されること。

まず、扶養に入るためには「収入が一定以下であること」が求められます。そのため、50代の親が働き続けたい場合には、扶養に入ることで収入や働く時間が制限されることに。

例えば、税制・社会保険それぞれで条件を超える収入があると扶養を外れるリスクがあるため、勤務時間や働き方を抑えなければならない可能性が出てきます。

親の将来の年金や社会保障に影響を与える

50代で子供の扶養に入るデメリット二つ目は、親の将来の年金や社会保障に影響が出ること。

扶養に入ると、親は社会保険料を払う必要がなくなる(自身の名義で加入しなくなる)ため、将来の年金受給額や社会保障の範囲、老後の生活設計に影響が出る場合があります。

50代は殆どの人が年金受給前の世代。この時期の保険料納付や社会保険加入の有無が、老後の年金額や保障内容を左右するのです。

また健康保険の被扶養者になると雇用保険・労災保険の対象外となり、働き方を変えるときに保障が限定されることもあります。

扶養に入ると保険料負担が減る一方で、自分名義の社会保障を得られなくなります。

50代はまだ現役世代として働ける時期だからこそ、今後の就労・保障・老後資金のバランスを見ながら、子供の扶養に入るか否か判断することが大切です。

キャリアプランの変化があれば負担が生じる

50代で子供の扶養に入るデメリット三つ目は、キャリアプランの変化があればその都度不要条件の見直しなどの負担が生じること。

扶養に入った後も収入や就労状況が変われば、社会保険や税の扶養認定を見直す必要があります。

50代は収入変動や再就職の可能性が高く、扶養外れの手続きや健康保険の切替、税の再申告などが発生しやすい時期。

再雇用や転職、働き方の見直しが起こりやすい世代のため、こうした変化に柔軟に対応できる準備しておきましょう。

子供の扶養に入る手続きは一度で完結するものではなく、家計や働き方が変わるたびに見直しが必要です。

特に社会保険と税の扶養は手続き窓口が異なるため、あらかじめFPに総合的な視点からアドバイスを受けておくと安心です。

子どもの扶養に入るのが正解かは人それぞれ!マネーキャリアのFPと一緒に最適解を見つけよう

ベストな答えを検討するには、プロへの相談が有効です!マネーキャリアのFP相談では税制・社会保険・年金の3つの視点からアドバイスを実施。ベストな答えを導き出すサポートが受けられます。

マネーキャリアには社会保険・年金・税金・老後資金に精通したFPが多数所属!

相談対応するのは3,500人から厳選された実力派FPのみ。お悩みが解消するまで何度でも無料で相談OK!

土日祝日でもご利用いただけますので、普段お仕事で忙しいご家族も揃って相談いただけます。まずはLINEからお気軽にご予約ください。

【まとめ】50代で子供の扶養に入るかどうか長い視点で判断を

扶養に入ることで子ども側の税負担を軽減、親側も保険料負担を減らせる一方、働き方や将来の年金・社会保障に影響が出ることも。

最適解は家計の状況や今後の収入見通しによって変わるため、短期的な節税よりも長期的な家計バランスを意識した判断が重要です。

「我が家の場合はどうすればいいの?」「もし扶養に入ったら働く時間を減らさないといけないのかな…」などと迷ったら、マネーキャリアの無料FP相談をご利用ください!

累計の相談申込数は100,000件突破、満足度は業界最高水準の98.6%!

社会保険・税金・老後資金に精通したプロが、あなたの家計をシミュレーション。最適解を見つけるサポートをいたします。