監修者ファイナンシャルプランナー

この記事の目次

- 特別支給の老齢厚生年金のデメリットとは?

- ① 在職中だと年金が減額・停止される場合がある

- ② 税金・社会保険料負担が増える場合がある

- ③ 繰下げ受給ができない

- ④ 申請しないと支給されない

- 年金の受け取り方で迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】特別支給の老齢厚生年金についての体験談

- 特別支給の老齢厚生年金について、最も不安だったことは何ですか?

- 特別支給の老齢厚生年金の受け取りについて、どのような判断をしましたか?

- 働きながら特別支給の老齢厚生年金を受給した結果、年金がカットされましたか?

- 減額を知った後、どのような対策や行動を取りましたか?

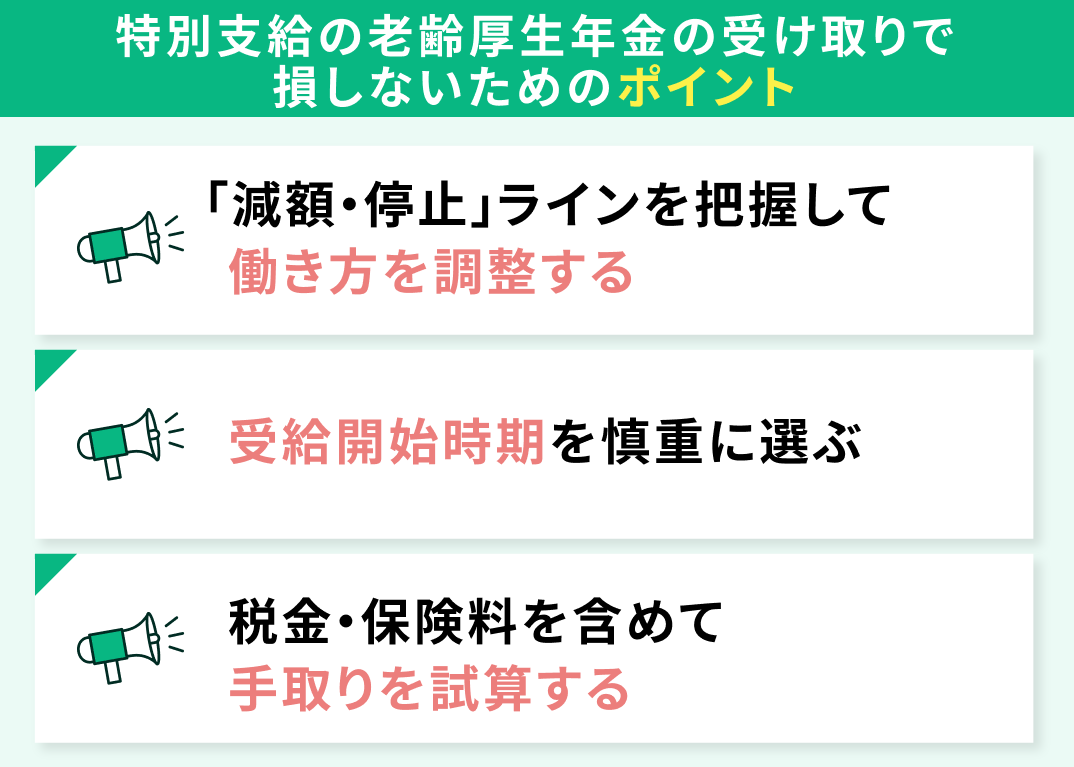

- 特別支給の老齢厚生年金の受け取りで損しないためのポイント

- 「減額・停止」ラインを把握して働き方を調整する

- 受給開始時期を慎重に選ぶ

- 税金・保険料を含めて手取りを試算する

- 【まとめ】特別支給の老齢厚生年金は“働き方”とのバランスに注意

特別支給の老齢厚生年金のデメリットとは?

- 男性 昭和36年(1961年)4月1日以前に生まれた人

- 女性 昭和41年(1966年)4月1日以前に生まれた人

- 在職中だと年金が減額・停止される場合がある

- 税金・社会保険料負担が増える場合がある

- 繰下げ受給ができない

- 申請しないと支給されない

特別支給の老齢厚生年金は、対象の生年月日の人が一定の条件を満たすと支給されます。対象者は申請すれば受給できますが、制度を理解しないまま申請すると損をするケースがあります。

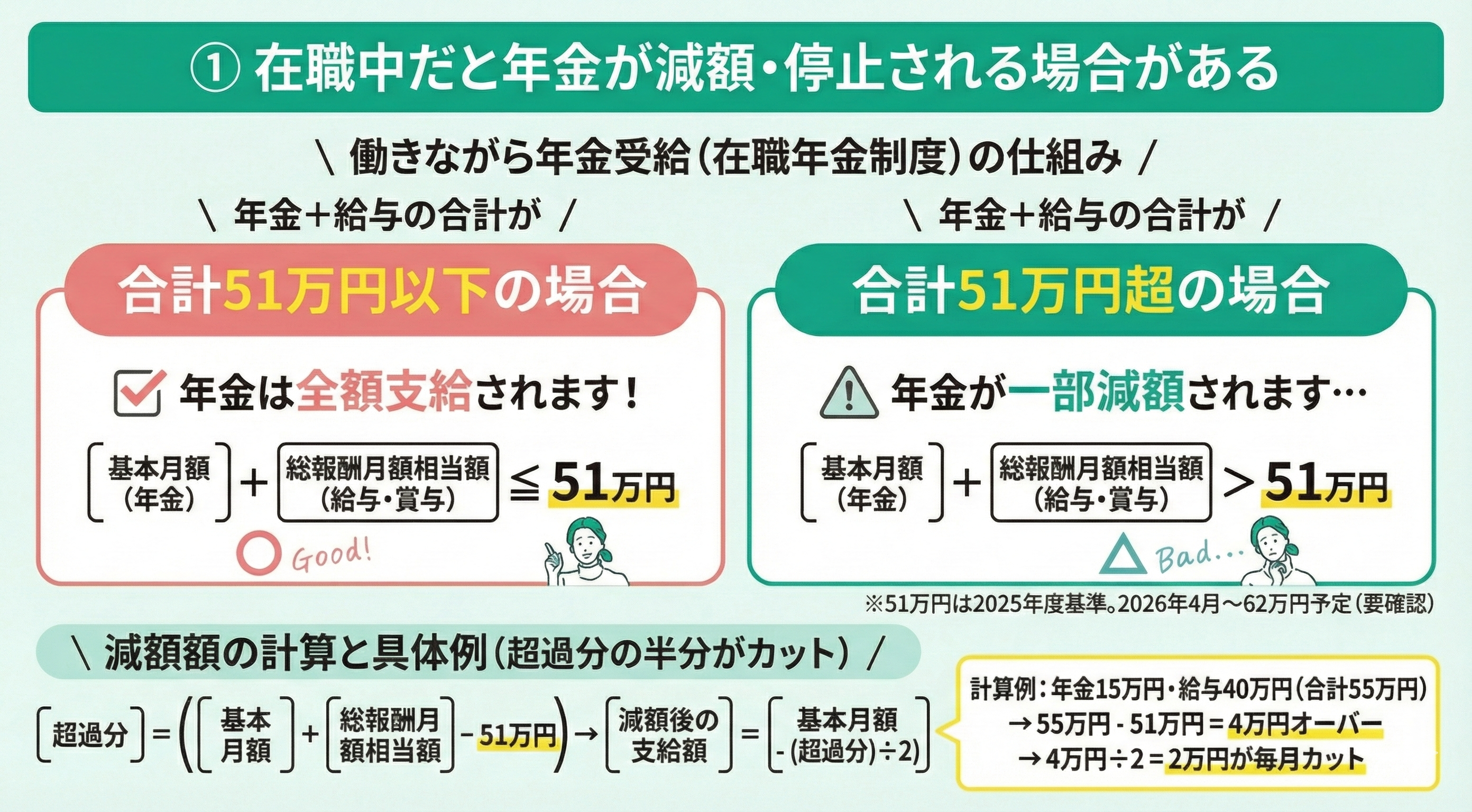

① 在職中だと年金が減額・停止される場合がある

働きながら特別支給の老齢厚生年金を受け取ると、年金が減額または停止される場合があります(在職年金制度)。

在職年金制度は、厚生年金の適用事業所で働きながら年金をもらう場合に対象になります。厚生年金に加入しないで働く場合は対象外です。

厚生年金の受給額と総報酬月額相当額の合計が51万円を超えると減額の対象※1になります。51万円は2025年度の基準額で、2024年度は50万円でした※2。

なお、2026年4月(令和8年度)からは62万円※2に引き上げられる予定です。今後も改定される可能性があるので最新の情報を確認しましょう。

基本となる金額の定義

- 基本月額:加給年金額を除いた老齢厚生年金の月額

- 総報酬月額相当額: その月の給与(標準報酬月額)に、過去1年間の賞与合計を12で割った金額を加えたもの

基本月額と総報酬月額相当額の合計が 51万円以下 であれば、年金は全額支給されます。

合計が51万円を超える場合は、一部が減額されます。減額額は次の計算式で求められます。

- 減額後の支給額 = 基本月額 - (基本月額+総報酬月額相当額 - 51万円)÷2

より分かりやすくするため、実際の数値で見ていきましょう。

計算例:年金基本月額15万円・総報酬月額相当額40万円の場合

- 15万円+40万円=55万円 4万円オーバー

- 4万円÷2=2万円 2万円

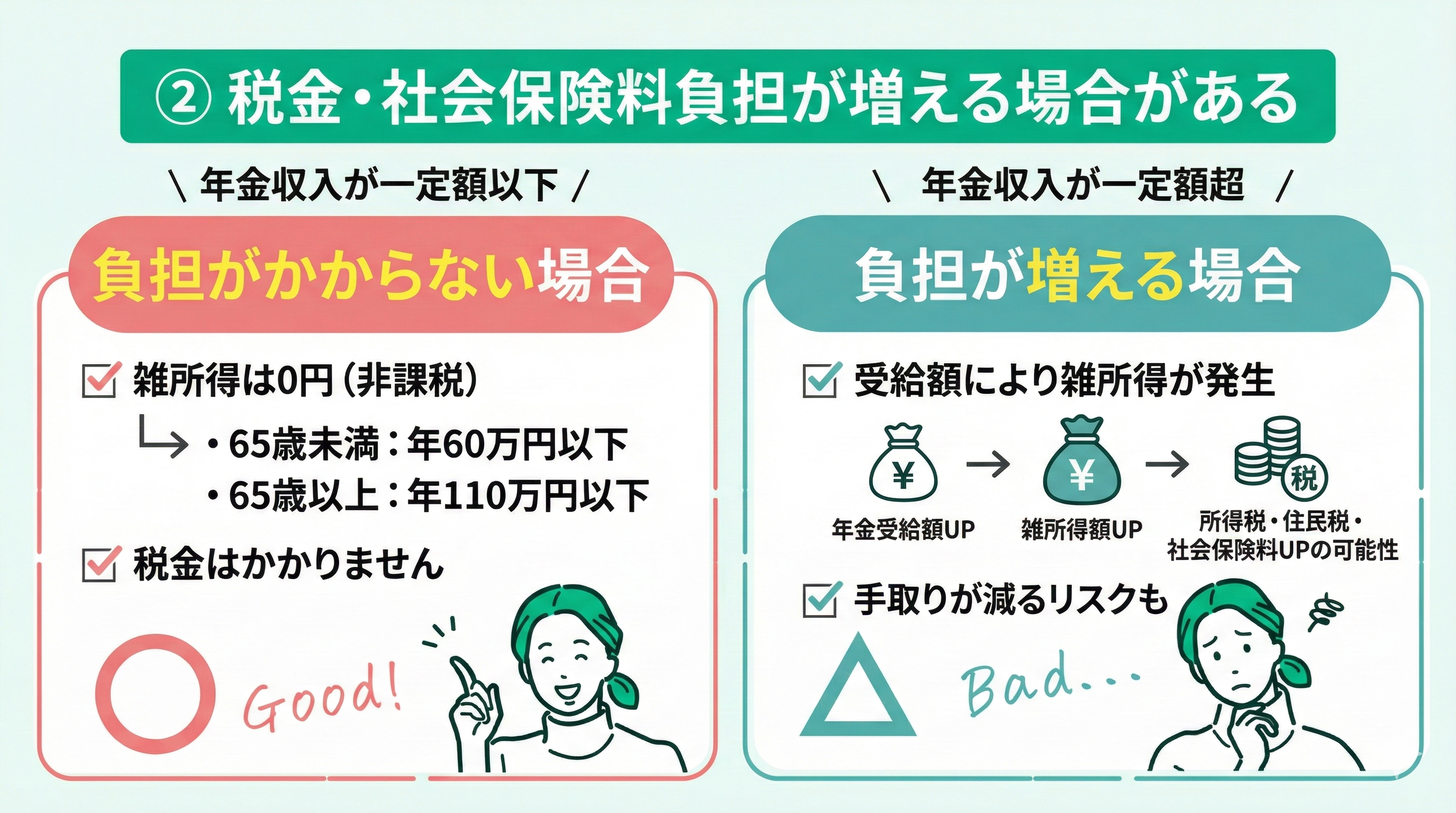

② 税金・社会保険料負担が増える場合がある

公的年金は雑所得に該当します。雑所得の金額は収入金額から必要経費を差し引いて計算しますが、公的年金等の場合は、収入金額から公的年金等控除額を差し引いて計算します。

公的年金等に係る雑所得の速算表(一部抜粋)

| 年齢 | 公的年金等の収入金額 | 公的年金等に係る雑所得の金額 |

|---|---|---|

| 65歳未満 | 60万円以下 | 0 |

| 60万円超130万円未満 | 収入金額ー60万円 | |

| 65歳以上 | 110万円以下 | 0 |

| 110万円超330万円未満 | 収入金額ー110万円 |

※参照:高齢者と税|国税庁

公的年金等控除額は、65歳未満と65歳以上で金額が異なります。

年金の受給額により雑所得が発生すると、所得税や住民税の課税対象になります。一定額以下の年金に対しては課税されません。65歳未満の場合は60万円までは雑所得金額は0になり、雑所得に対して税金はかかりません。

年金受給額が多くなると雑所得額も増えます。他の給与所得などの合計で税金や社会保険料が増える場合もあります。

年金額が増えると税金が増える可能性があるので、『年金の相談窓口』で手取りがいくらになるかを計算しましょう。

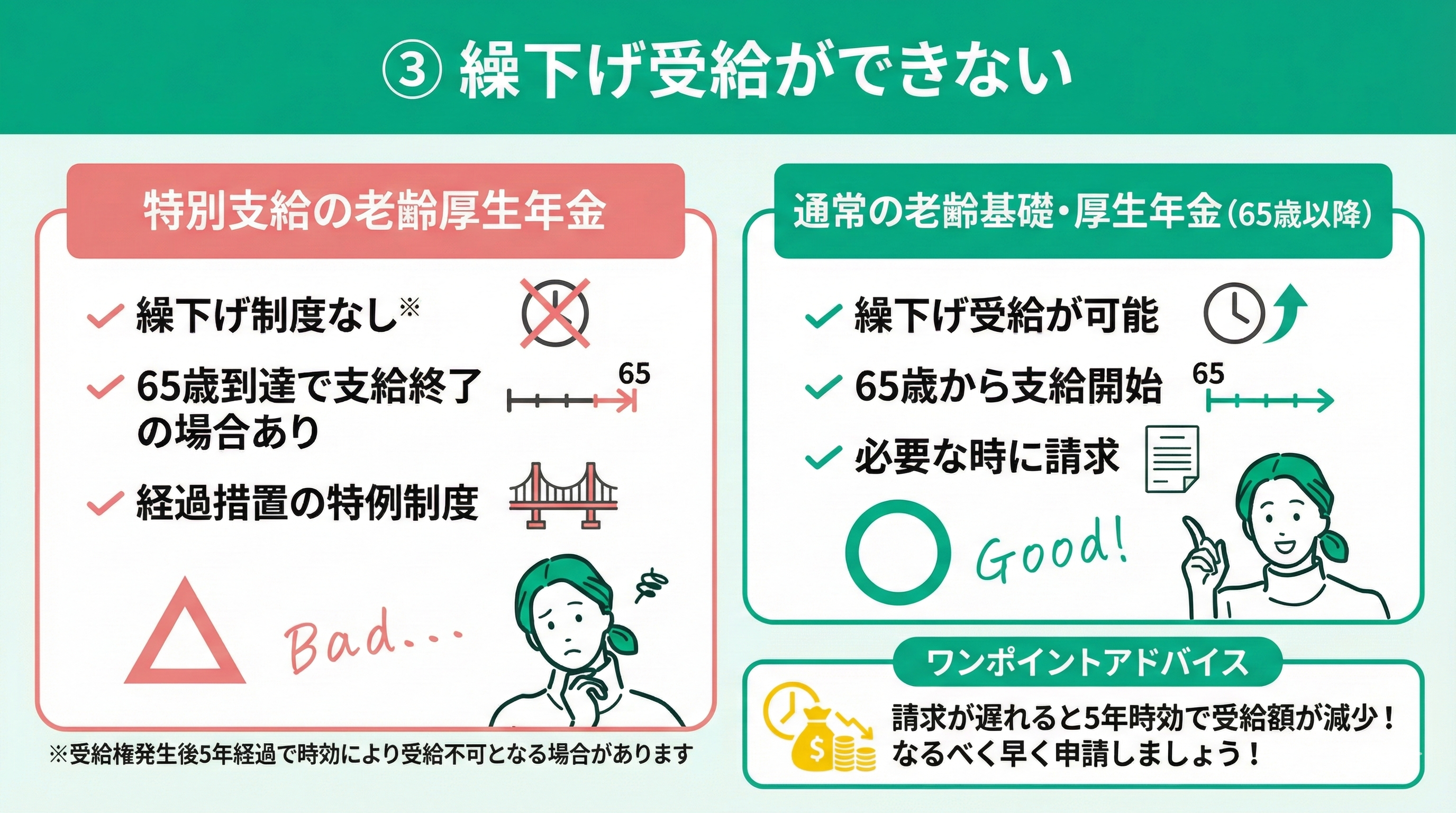

③ 繰下げ受給ができない

特別支給の老齢厚生年金には繰下げ制度がありません※。この制度は、65歳以降に受給できる通常の国民年金や厚生年金とは別のものです。

特別支給の老齢厚生年金は、本来60歳から支給されていた老齢厚生年金の支給開始年齢を段階的に65歳に引き上げる際、急激な変更による混乱を避けるために設けられた経過措置の特例制度です。

支給は原則として経過措置の対象期間内に限られ、65歳到達時点で終了する場合があります。支給終了の時期は、加入歴や受給開始年齢によって個別に異なります。

一方、65歳以降に受給する国民年金や厚生年金は、改めて請求する必要がありますが、こちらは繰下げによる受給開始の遅延が可能です。

特別支給の老齢厚生年金は、請求が遅れても5年以内であれば遡って申請し、受給は可能ですが、5年以上経過した部分は時効が成立し受給できなくなる場合があります。

例えば60歳から受給できる特別支給の老齢厚生年金を、65歳過ぎに請求した場合、1か月分ずつ時効が発生し、受給できる金額が減ってしまいます。

65歳になるとすぐに0になるわけではありませんが、受給権が発生したらなるべく早く申請しましょう。

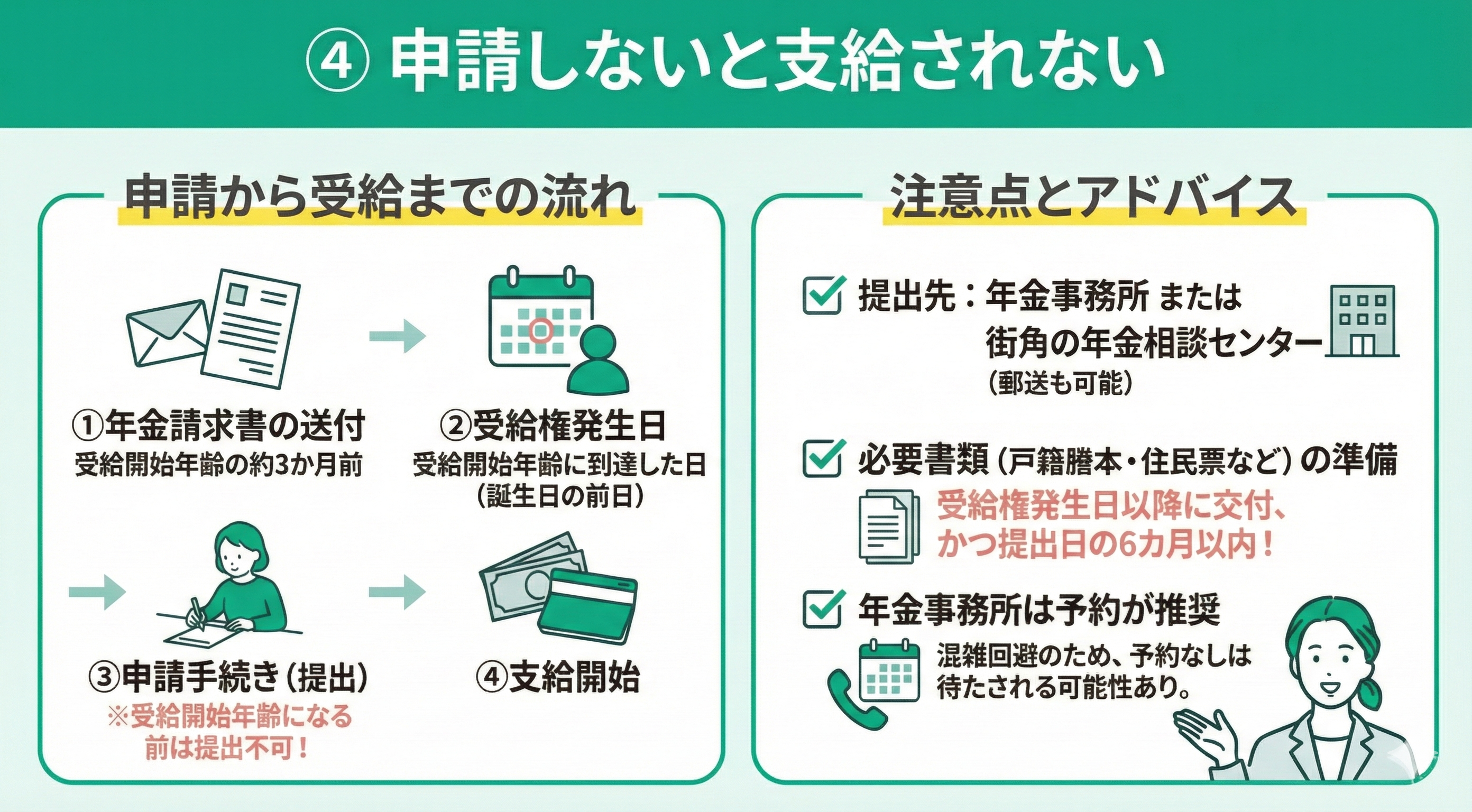

④ 申請しないと支給されない

特別支給の老齢厚生年金は、他の年金と同様に、申請をしなければ支給されません※。

書類が送付されても、自動的に支給が始まるわけではなく、所定の日以降に必要書類を提出する必要があります。受給権が発生すると、受給開始年齢の約3か月前に、日本年金機構から本人宛に「年金請求書」と手続き案内が送付されます。

受給権発生日は、受給開始年齢に到達した日(誕生日の前日)です。請求書は受給開始年齢になる前に提出することはできません。

<ワンポイントアドバイス>

年金請求書の提出先は、年金事務所または街角の年金相談センターになります。郵送での受付も可能です。

必要書類は個別状況により違いがあるので、請求書をよく読んで準備しましょう。戸籍謄本や住民票などは、受給権発生日以降に交付されたもので、かつ年金請求書の提出日の6カ月以内に交付されたものが必要です。

年金事務所に出向く際は予約が推奨されています。混雑具合は地域により違いがありますが、予約なしで行くと待たされる場合があります。

年金の受け取り方で迷ったら、無料FP相談を活用しよう

老後の生活設計や年金の受給額に漠然とした不安を抱えているなら、まずはFPへ相談し、プロの視点で「家計の健康診断」を行うのが近道です。

相談を実りあるものにするためには、「現在の収支と貯蓄額」を正確に把握しておくことが欠かせません。家計簿や給与明細、預金通帳など、数字の根拠となる資料を事前に揃えておきましょう。

あわせて「退職後は趣味や旅行を楽しみたい」といった理想のライフスタイルを明確に伝えると、あなただけのオーダーメイドな資金計画がより具体的になります。

相談の質を高めるためには、公的・私的の両面から情報を集めることが重要です。「ねんきん定期便」や保険証券、住宅ローンの返済予定表は必ずお手元に用意してください。iDeCoや企業型DC(確定拠出年金)の運用状況がわかる資料があれば、より精緻なキャッシュフロー分析が可能になります。

マネーキャリアの相談では、年金制度の基礎知識から、退職後の生活費の見積もり、セカンドライフに向けた資産配分の見直しまで、専門家が包括的にサポートいたします。

まずは現状の「見える化」から一緒に始めてみませんか。

【実際どうだった?】特別支給の老齢厚生年金についての体験談

特別支給の老齢厚生年金を受給中または受給前の人を対象にアンケートを実施しました。受給に関してどんな不安があるか、受け取り方の判断や「年金が実際カットされたか」などを聞いてみました。

受給中、受給前の方は参考にして下さい。

※2025年11月14日~2025年11月17日時点での当編集部独自調査による

※年金の受給額や受給開始時期は、加入状況や制度改正により個人差があるためご了承ください。

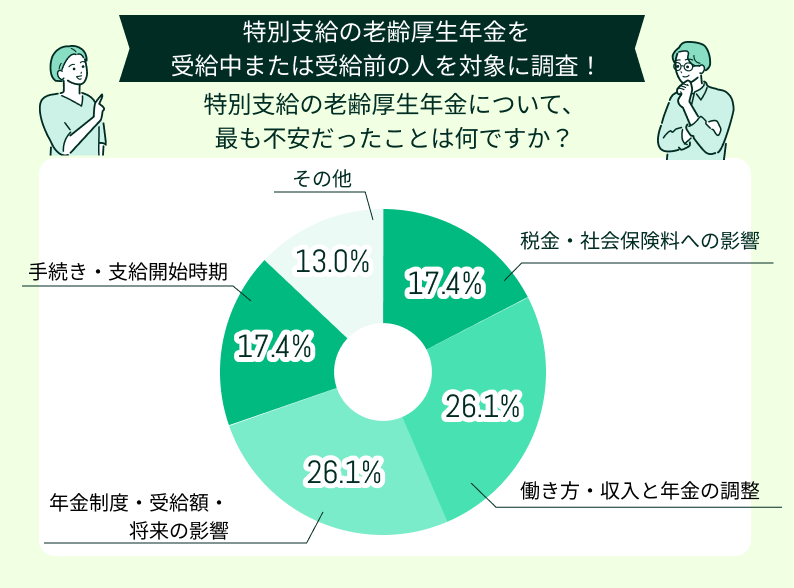

特別支給の老齢厚生年金について、最も不安だったことは何ですか?

税金や社会保険、働き方による年金調整など、定年前後のお金に関する悩みは尽きないものです。「自分の選択は本当に正しいのか」と不安を感じる方が大半でしょう。

特に「特別支給の老齢厚生年金」は、対象者や受給期間が個別に異なるため、複雑な判断が求められます。ご自身の状況に合わせた最適な受給プランの検討が必要です。

特別支給の老齢厚生年金は、働き方や失業給付の受給状況によって、全額または一部が停止されるケースがあるため注意が必要です。

フルタイムかパートか、退職するかで税負担も大きく変わります。家計状況は千差万別ですので、専門家による無料相談を活用し、損をしないためのライフプランを立てていきましょう。

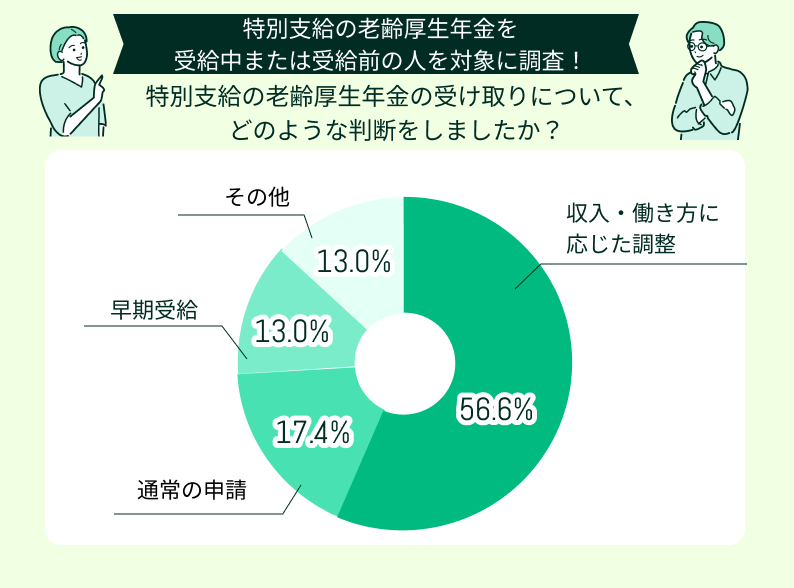

特別支給の老齢厚生年金の受け取りについて、どのような判断をしましたか?

「特別支給の老齢厚生年金」を受け取る際、給与との調整による年金カットを懸念して、半数以上の方が働き方をセーブしています。

しかし、年金全額受給のために正社員を降りると、結果的に生涯年収が大幅に減る恐れがあります。調整なしで申請する方は17.4%に留まりますが、家計全体での損得判断が重要です。

目先の年金停止や税金対策に固執しすぎて、手取り収入が減り生活水準が下がっては本末転倒です。重要なのは、現在から老後までを見通したトータルの資金計画です。

マネーキャリアでは、10年・20年先を見据えたライフプラン作成を通じて、あなたに最適な働き方と年金のバランスを専門家が助言します。

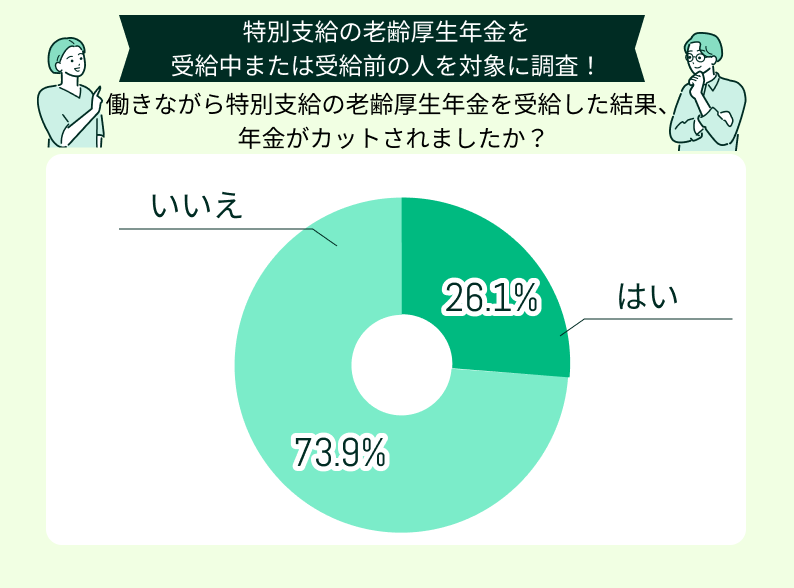

働きながら特別支給の老齢厚生年金を受給した結果、年金がカットされましたか?

65歳以降の年金も収入による調整はありますが、受給を遅らせる「繰り下げ」を選べば調整を避けられます。

しかし、特別支給の老齢厚生年金には繰り下げ制度がなく、受給期間も決まっています。

「後でまとめて」はできないため、受給権が発生したら速やかに請求手続きを行い、確実に受け取ることが賢明な選択です。

減額を知った後、どのような対策や行動を取りましたか?

働きながら「特別支給の老齢厚生年金」を受給した結果、年金が減額されてしまった方のリアルな声を集めました。

「仕事を続けると年金はもらえないのか?」「大幅にカットされるのでは?」といった漠然とした不安を抱える方は少なくありません。しかし、現在は給与収入がある安心感からか、年金カットを容認したり、対策が分からず放置したりしてしまうケースが多く見受けられます。

制度の仕組みを正しく理解し、世帯の手取り額を最大化するためにどのような対策をすべきか、事例とともに解説します。

特に対策は取らなかった

仕事をずっと継続していたので、特別支給の老齢厚生年金を本当にもらえるのかどうかわかりませんでした。受給の案内が来たので、受け取り開始時期に遅れないように申請しました。カットされても仕事を辞めるわけにはいかなかったので、特に対策は取りませんでした。

特に何も行わなかった

自分は特別支給の老齢厚生年金の支給対象であることがわかり、いくら受け取れるのかを調べました。金額がわりと多かったので受け取ることで、今後の年金全体にマイナスの影響が出ないか不安がありました。制度の内容がよくわからず不安を感じながらも特に何もしませんでした。

正社員からパートになったら減額がなくなった

正社員からパートになった為、特別支給の老齢厚生年金をもらうことを決断しました。正社員の時に数か月減額されただけで、パートになったら手取り額が減り、減額はされなくなりました。パートになると、給料も減り特別支給の老齢厚生年金もわずかなので、正社員の時に比べ生活が苦しくなりました。

年金がカットされない方法をシミュレーションした

定年後も働き続けるつもりでしたが、収入と年金の関係が理解できていませんでした。年金事務所に相談し、カットを回避できる働き方を教えてもらいました。勤務先の再雇用契約内容を確認し、年金受給+給与の合計をシミュレーションしてから働き方を判断しました。

賞与のタイミングを会社と調整した

特別支給の老齢厚生年金を受給するとき、税金・社会保険料負担を考えて受給時期を調整する判断をしました。扶養家族・配偶者の収入との兼ね合いで受給判断は難しかったです。賞与の支給タイミングを会社と調整して年間総収入を基準以下に抑えました。

働きながら年金を受け取る際、満額受給は一つの理想ですが、60代でも正社員として十分な給与を得られる環境は家計にとって大きな強みです。

特に住宅ローンや教育費の負担が残っている場合は、年金が一部調整されたとしても「手取り総額」を優先して働き続ける選択が現実的な支えとなるでしょう。

ライフプランは千差万別です。一人で悩まず、情報収集や専門家への相談を通じて、あなたにとっての最善策を見つけましょう。

特別支給の老齢厚生年金の受け取りで損しないためのポイント

- 「減額・停止」ラインを把握して働き方を調整する

- 受給開始時期を慎重に選ぶ

- 税金・保険料を含めて手取りを試算する

制度のデメリットや落とし穴は、受給が始まってからでは取り返しがつかないこともあります。申請前に具体的なシミュレーションを行い、万全の対策を立てておくことが、損をしないための鉄則です。

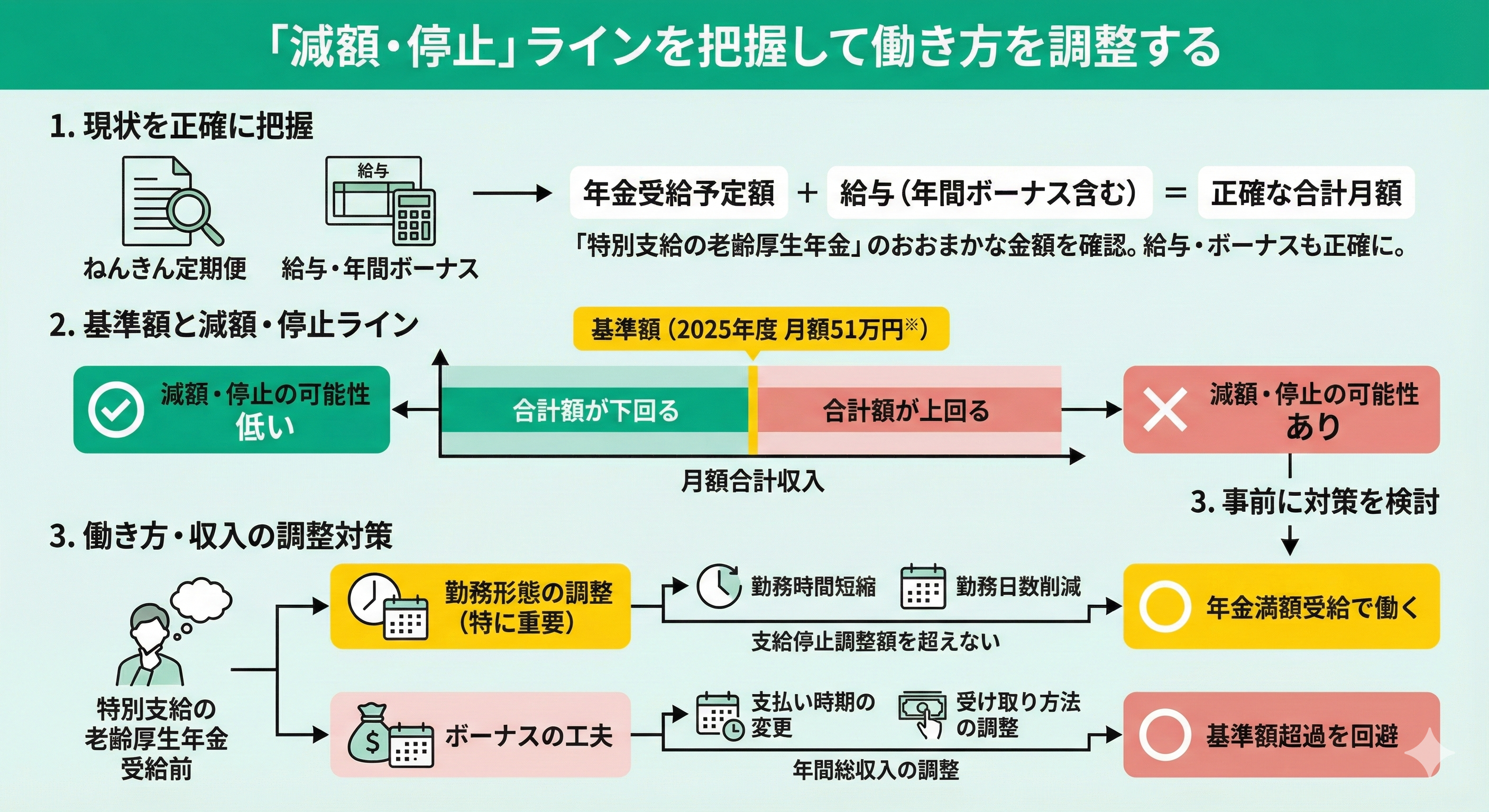

「減額・停止」ラインを把握して働き方を調整する

年金の受給予定額を把握しましょう。「ねんきん定期便」で特別支給の老齢厚生年金のおおまかな金額は確認できます。給与額には年間のボーナスも含まれるため、給与と合わせて正確に把握することが大切です。

年金と給与の合計額が、基準額(2025年度は月額51万円・2026年度から月額62万円※)より下回れば、減額や停止される可能性は低くなります。

<ワンポイントアドバイス>

特別支給の老齢厚生年金を受給する際は、減額・停止の可能性がある場合に、事前に対策を検討することが重要です。

特に支給停止調整額を超えない勤務形態を検討することが最も重要です。勤務時間や勤務日数を調整することで、年金を満額受け取りながら働くことが可能になるかもしれません。

また、ボーナスの支払い時期や受け取り方法を工夫することで、年間の総収入が基準額を超えないように調整できる場合もあります。

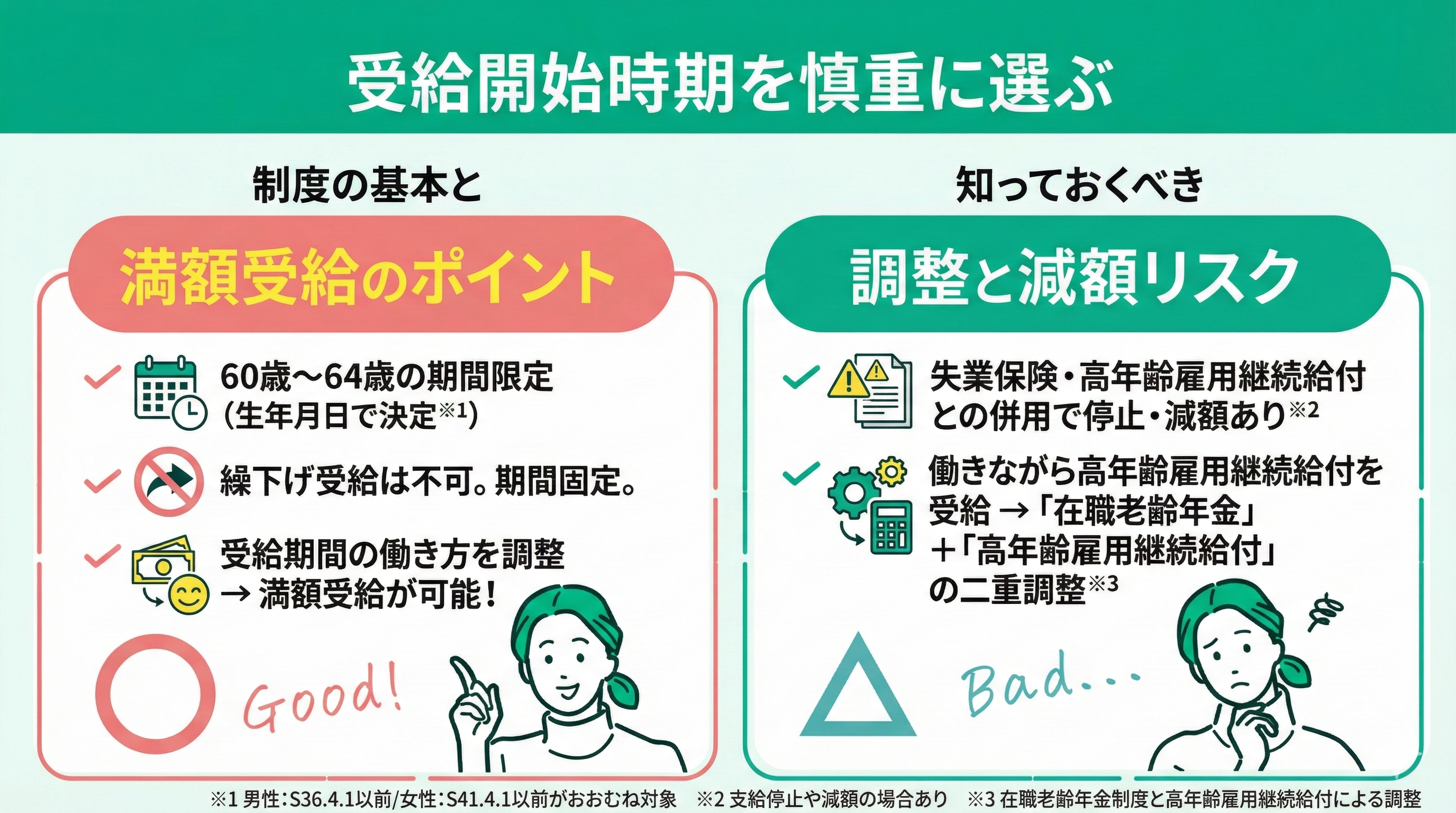

受給開始時期を慎重に選ぶ

特別支給の老齢厚生年金は60歳~64歳までの期間限定で受け取れるものです。生年月日により開始年齢や受け取れる期間は1年~5年と決められています。

特別支給の老齢厚生年金の対象者は、生年月日や加入歴に応じて段階的に決まっており、男性はおおむね昭和36年(1961年)4月1日以前、女性はおおむね昭和41年(1966年)4月1日以前に生まれた人が対象となります※1。

受給資格が発生すると、繰下げ受給はできません。受給できる期間の働き方を慎重に選ぶことにより、特別支給の老齢厚生年金を満額受給できます。

<ワンポイントアドバイス>

特別支給の老齢厚生年金は、失業保険や高年齢雇用継続給付を受け取っていると、支給停止や減額になる場合があるので注意しましょう※2。

特別支給の老齢厚生年金を受け取りながら、厚生年金に加入して働く人が、高年齢雇用継続給付を受け取る場合、二つの調整がされます。在職老齢年金制度による調整に加えて、高年齢雇用継続給付による調整も入ります※3。

調整が入らない方法が選択可能かは難しい問題です。収入・税負担・健康状態・働き方の希望やライフプランなどを含めて総合的に判断するのが重要です。

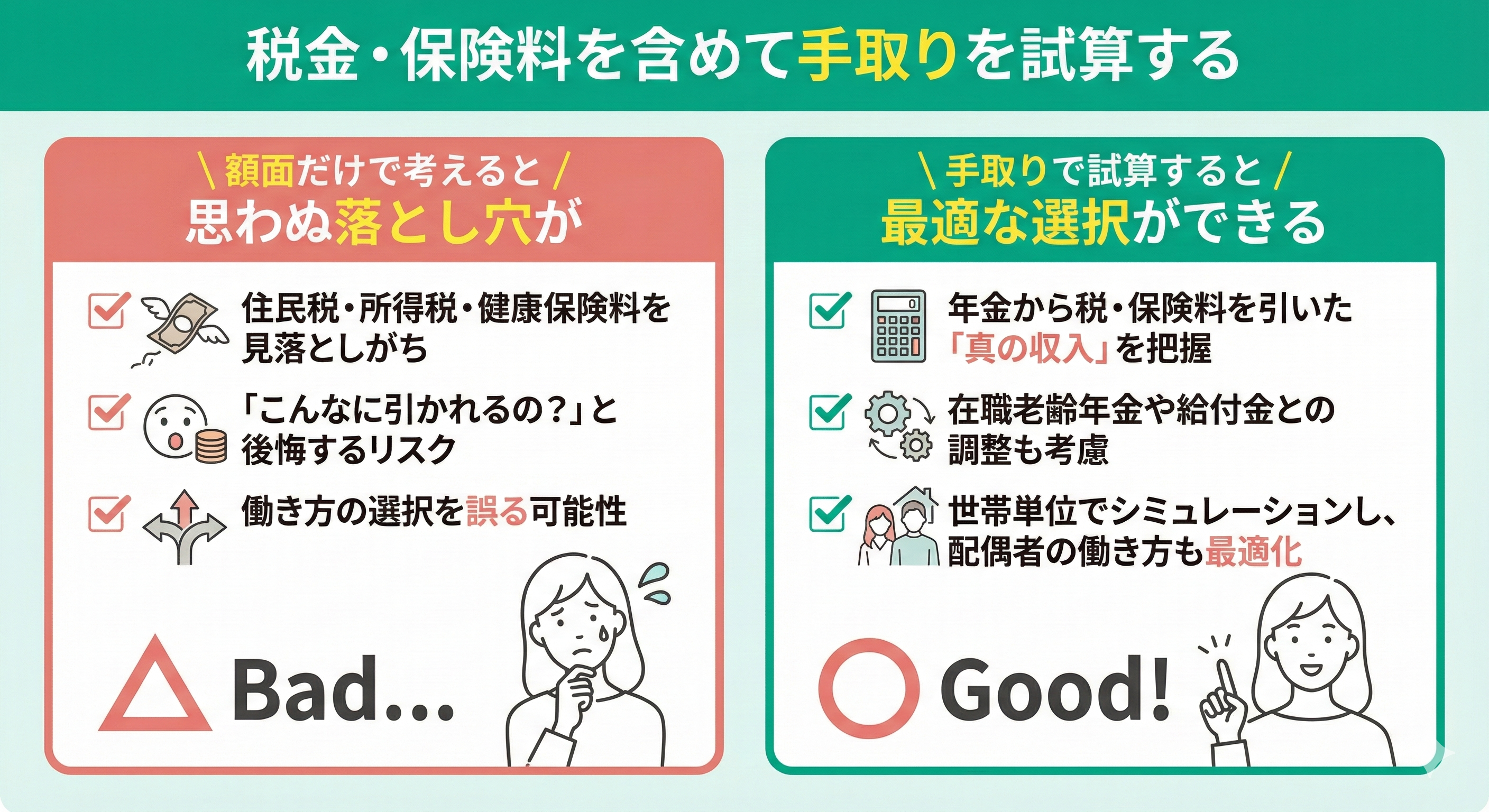

税金・保険料を含めて手取りを試算する

年金額だけでなく、住民税・所得税・健康保険料を含めて手取りベースのシミュレーションが必要です。

特別支給の老齢厚生年金は公的年金等控除の対象で、60歳未満は60万円まで非課税ですが、65歳以上は控除額が変わります※。一定額を超える部分には所得税・住民税が課税されるため、年金額だけでなく手取りベースでの確認が重要です。

60代前半の受給者は、再雇用やパート勤務など働き方の選択肢が複数あります。また、在職老齢年金制度による給与との調整や高年齢雇用継続給付との関係で手取り額が変動することもあるため、自分の収入状況を確認しながら最適な働き方を検討する必要があります。

<FPからの補足説明>

世帯収入がどれくらいになるかを見ないと、働き方の最適解が決められません。

- 配偶者が扶養内で働くべきか

- パートの働き方に変えたほうが得か

- 世帯収入が増えて健康保険料の負担が増えないか

配偶者控除や扶養判定にも影響するため、夫婦単位でシミュレーションしましょう。また必要に応じて退職金・企業年金・iDeCoなどの受給タイミングも考慮すべきです。

夫婦でのシミュレーションや年金+お金の相談にはFP相談が有効です。相談料無料の窓口もあるので、一度利用してみてはいかがでしょうか。

【まとめ】特別支給の老齢厚生年金は“働き方”とのバランスに注意

特別支給の老齢厚生年金は、60代前半の働き方と密接に関わる制度です。年金の一部が調整されても、給与を含めた「手取り総額」が増えるのであれば、あえて働くという選択も経済合理性があります。

制度は複雑ですので、受給漏れや損を防ぐ事前のシミュレーションが重要です。一人で悩まず、プロの視点を取り入れて最適な受給戦略を立てましょう。

家計の悩みは千差万別です。マネーキャリアなら、3,500名以上の専門家から経歴や口コミを見て、あなたの悩みに強いFPを事前に選べるため安心です。

中立的な立場からのアドバイスは、老後資金の不安解消に役立つはずです。選択肢が多い今だからこそ、信頼できるFPを味方につけることが、豊かな老後を実現する近道になりますよ。