・退職後は共済組合と国民健康保険のどっちが得?

・それぞれの特徴や注意点を知りたい

このような悩みはありませんか?

結論、扶養家族が多いなら共済、単身・退職後に収入減が続く見込みなら国保が有利になる傾向があります。

共済組合の任意継続と国民健康保険どっちが得なのか判断する際は、まず退職後2年間の総負担と保障内容を比較してみましょう。

そこで本記事では、共済組合の任意継続と国民健康保険どっちが得なのか、それぞれが向いている人の特徴や注意点、選び方のポイント、退職後の健康保険についての体験談を紹介します。

最後まで読めば、共済組合の任意継続と国民健康保険の保険料の仕組みや特徴、注意点がわかり、自身にとってベストな選択はどちらかイメージできるようになります。ぜひ参考にしてください。

公務員以外の方が退職された場合はこちらの記事も参考にしてください。

生活の資金繰りがシビアになる退職後。少しでも保険料を抑えたいけど、保障は大丈夫だろうか…と不安になる方が多くいらっしゃいます。

保険料が安い・保障が手厚いからなどの理由だけで選んでしまうと、もしかしたら後々後悔してしまうかも。なるべく早めにマネーキャリアのFPに相談し、ベストな選択肢を検討するのがおすすめ!

お悩みが解決できるまで何度でも無料で相談OK!土日祝日でも、オンラインでもご相談いただけるため、退職前後の忙しいタイミングでもスムーズに利用できると好評です。

監修者ファイナンシャルプランナー

この記事の目次

- 退職後は共済組合と国民健康保険どっちが得?

- 共済組合の任意継続と国民健康保険を比較

- 共済組合の任意継続が向いている人

- 国民健康保険が向いている人

- 共済組合と国民健康保険どっちが得?まずはFPに聞いてみよう

- 【実際どうだった?】退職後の公務員に社会保険についてアンケート

- 共済組合と国民健康保険どちらに加入しましたか?

- 選んだ理由を教えてください

- 共済組合を選び良かったこと・後悔したことを教えてください

- 国民健康保険を選び良かったこと・後悔したことを教えてください

- 共済組合の任意継続を選ぶ際の注意点

- 任意継続の保険料は全額自己負担で2倍に

- 加入期間は最長2年間まで

- 支給されない手当がある

- 国民健康保険を選ぶ際の注意点

- 保険料は前年所得をもとに算定

- 扶養制度がなく家族分の保険料がかかる

- 加入手続きの期限は14日以内

- 共済組合と国民健康保険どっちが得?選び方のポイント3つ

- 扶養する家族の状況

- 収入と退職後の支出バランス

- 医療リスクと安心感

- 共済組合の任意継続と国民健康保険どっちが得かマネーキャリアと考えよう

- 【まとめ】退職後は共済組合と国民健康保険どっちが得か自身のケースで判断を

退職後は共済組合と国民健康保険どっちが得?

公務員が退職をすると、健康保険を「共済組合の任意継続」か「国民健康保険(国保)」どちらにするか選ぶことになります。

どっちが得になるかは一人ひとりの状況によって異なるため、保険料・扶養・医療給付・今後の収入見通しなどから慎重に判断することが重要です。

ここでは、両制度の違いと選び方のポイントを整理します。

- 共済組合の任意継続と国民健康保険を比較

- 共済組合の任意継続が向いている人

- 国民健康保険が向いている人

共済組合の任意継続と国民健康保険を比較

共済組合の任意継続と国民健康保険、自分にとってはどっちが得か・向いているか考える前に、まずはそれぞれの特徴を比較してみましょう。

| 比較項目 | 共済組合の任意継続 | 国民健康保険 |

|---|---|---|

| 加入期間 | 最長2年 | 制限なし (継続可) |

| 保険料 | 退職時の給与基準で固定 (自己負担2倍) | 所得+人数に応じて変動 |

| 扶養家族の扱い | 扶養者分は保険料なし | 家族1人ごとに加算 |

| 医療給付 | 現役時とほぼ同じ (付加給付ありの場合も) | 標準的 (付加給付なし) |

| 手続き期限 | 退職翌日から20日以内 | 退職日から14日以内 |

実際に支払う保険料は収入や扶養家族の有無によって大きく変動します。それぞれを比較すると、2年間で10万円以上の差が出ることも!

各人の状況に応じて、共済組合の任意継続と国民健康保険どっちが得か慎重に判断しましょう。

なお、国民健康保険料について、詳しくは厚生労働省の「国民健康保険の保険料・保険税について」を、地方公務員の任意継続については地方職員共済組合の「退職後の医療」をご確認ください。

共済組合の任意継続が向いている人

- 退職前の所得が高い人

- 扶養家族が多い人

- 退職後も同等の医療サービスを受けたい人

- 再就職までのつなぎの保険として利用したい人

共済組合の任意継続の保険料は、退職前の標準報酬月額をもとに計算され、2年間同じ額となります。退職後収入が減る方は、後々保険料が割高に感じることも。

しかし、国民健康保険より手厚い保障を受けられるため、短期的な医療リスクが高い人にとって安心材料が多いと言えます。

国民健康保険が向いている人

国民健康保険が向いている人の特徴は次の通りです。

- 前年の所得が比較的低い人

- 退職後に収入が減る、もしくは無収入期間が続く人

- 単身世帯、または扶養家族が少ない人

- 2年間の保険料をできるだけ抑えたい人

国民健康保険に加入、収入が大きく減少した場合は、保険料の軽減措置を受けられる可能性も。加入する際は、退職後の収入まで含めた総合的な判断が重要となります。

このように共済組合の任意継続か国民健康保険どちらに加入するか検討する際は、少々複雑なシミュレーションが必要。自分にとってどっちが得か知りたい人は、まずFPに気軽に相談してみるのがおすすめです!

共済組合と国民健康保険どっちが得?まずはFPに聞いてみよう

✔︎ 社会保険・老後資金・年金に精通したFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 対応するのは3,500人以上のFPの中から厳選されたプランナーのみ

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 土日祝日も相談OK

✔︎ 何度でも無料で相談できる

マネーキャリアのFP相談は「共済組合の任意継続か国民健康保険、どっちが得か全く見当がつかない…」「できればプロの力を借りたいけど、FP相談なんて利用したことないし不安」なんて方も安心して利用できます。

独自のスコアロジックで所属FPを常に評価しており、「説明がわかりにくい」「ビジネスライクな感じがして話しにくかった」など評判の悪いFPは業務から外す仕組みを採用。安定して質の高いFPに相談できます。

公式WEBサイトで公開している所属FPのプロフィールや口コミを確認すれば、どんなFPが担当になるのか事前に確認できるのも嬉しいポイント!ぜひご利用ください。

【実際どうだった?】退職後の公務員に社会保険についてアンケート

ここでは退職後の公務員を対象に退職後の社会保険についてアンケートを実施しました。

共済組合の任意継続と国民健康保険、それぞれを選んだ方が実際にどのように感じたかのか紹介していきますので、ぜひご自身の判断に活かしてください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年11月13日~2025年11月18日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 共済組合と国民健康保険どちらに加入しましたか?

- 選んだ理由を教えてください

- 共済組合を選び良かったこと・後悔したことを教えてください

- 国民健康保険を選び良かったこと・後悔したことを教えてください

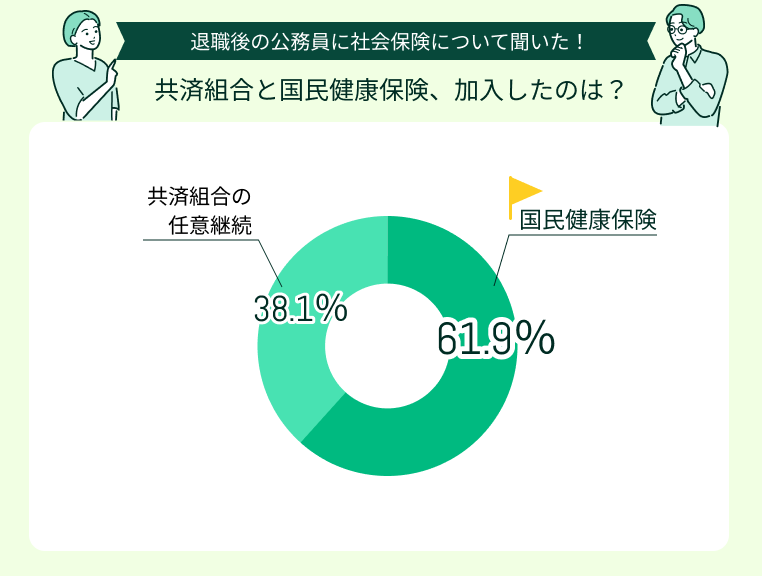

共済組合と国民健康保険どちらに加入しましたか?

今回アンケートにご回答いただいた公務員の方のうち、退職後に「国民健康保険」に加入したのは61.9%、「共済組合の任意継続」に加入したのは38.1%でした。

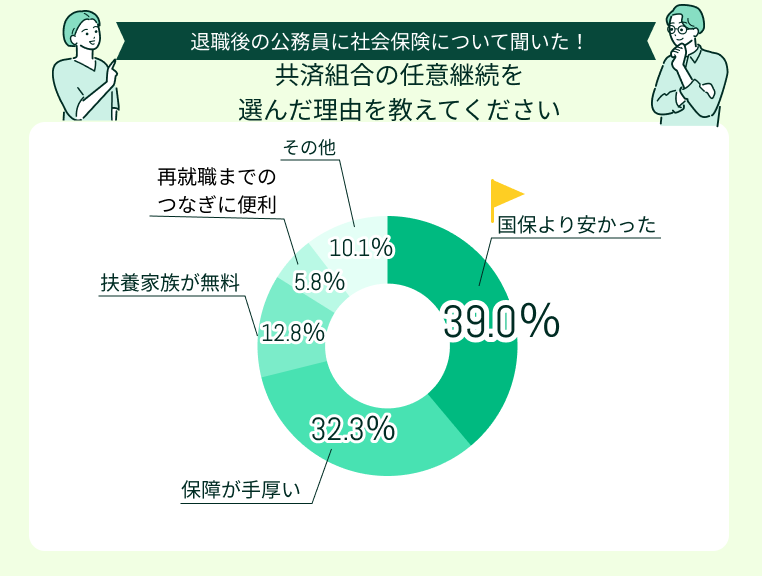

選んだ理由を教えてください

共済組合の任意継続に加入した理由で最も多かったのは「国保より安かった」(39.0%)、次いで「保障が手厚い」(32.3%)でした。

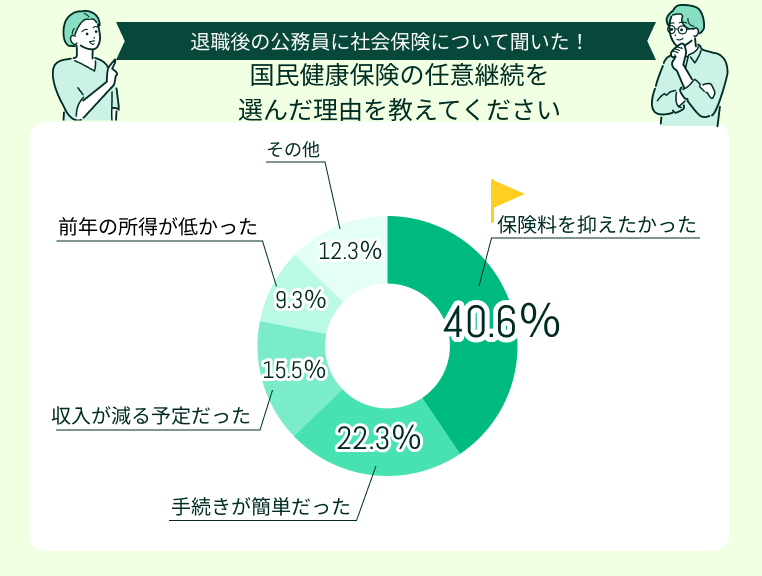

国民健康保険に加入した理由で最も多かったのは「保険料を抑えたかった」(40.6%)。

その他「手続きが簡単だった」(22.3%)、「収入が減る予定だった」(15.5%)という声も目立ちました。

共済組合を選び良かったこと・後悔したことを教えてください

共済組合を選び良かったこととして「保障が手厚いこと」「保険料が一定なこと」という声が多くみられました。

一方、初年度は任意継続が安くても「退職で収入が下がった翌年度は国保の方が安かったかもしれない…」と後悔する声もみられました。

保障が手厚く、医療費の心配が減った

共済組合の任意継続は、扶養家族の保険料が不要だったため家計への負担も少なく、持病の通院が続く時期でも安心して利用できました。保険料が一定で収入変動に左右されないところも、再就職までの不安を和らげてくれました。

国保より明らかに安くて、手続きもスムーズだった

国保よりも任意継続の方が明らかに安かったので助かりました。手続き自体も想像以上に簡単で、スムーズに切り替えができたのも良かったポイントです。結果として2年間の総額を抑えつつ、手厚い給付を受けられました。

後から調べたら国保の方が安かったかもしれない

年間の保険料を事前に比較して任意継続を選びましたが、収入が減っていたため、2年目以降は国保がお得だったかもしれません。自分の地域の国保料の算定方法まで細かく確認すべきだったと感じています。

国民健康保険を選び良かったこと・後悔したことを教えてください

国民健康保険を選び良かったこととして「保険料を抑えられた」「手続きが簡単だった」という意見が目立ちました。

後悔の声としては「家族分の保険料を考慮してせず、扶養制度のない国保に入ってしまった」「世帯で考えると保険料が高くなってしまった」という声が見られました。

収入減の時期に保険料を抑えられた

国民健康保険を選んで良かったのは、収入が減った時期でも保険料が軽く済んだ点です。単身世帯だったこともあり、軽減措置を受けられたことで家計への負担が最小限で収まりました。

手続きが簡単で、自治体の健診も充実していた

退職後の忙しい従気に、簡単に加入手続きができたことは大変助かりました。また自治体の健診が受けやすく、がん検診が無料だった点も魅力的。仕事が決まるまでのつなぎとして安心して加入できました。

家族分の保険料が高く、初年度の負担が大きかった

扶養制度がないため家族分の保険料が高額になり、初年度の負担が思った以上に大きくなりました。付加給付などもなく医療費の自己負担が重く感じられ、共済の方が結果的に安かったかもしれないと後悔する場面もありました。

今回のアンケートから、退職後の健康保険選びで後悔しないために重要なのは「自分の家庭では保険料はいくらになりそうか」「どんな保障を受けられるのか」しっかりと確認しておくことだとわかりました。

しかし、保険料のシミュレーションや保障内容の確認は複雑なうえ、なかなかに手間がかかるもの。

「慣れない数字や専門用語に心が折れてしまうかも…」という方は、満足度98,6%のマネーキャリアのFP相談を活用して、プロと一緒にベストな選択肢を検討するのがおすすめです!

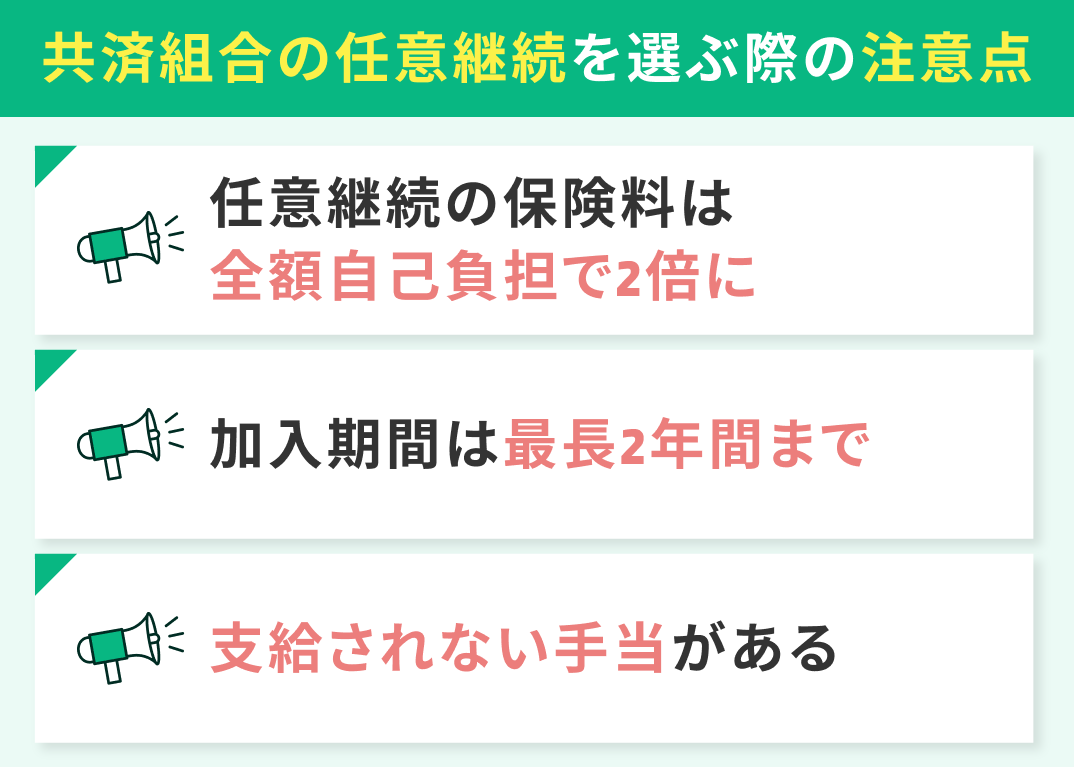

共済組合の任意継続を選ぶ際の注意点

共済組合の任意継続は、在職中とほぼ同じ医療給付が受けられる点が魅力。ですが、手続き期限は退職翌日より20日となっており、これを過ぎると国民健康保険しか選べなくなるなどの注意点も。

共済組合の任意継続か国民健康保険どっちが得か判断する前に、以下の注意点を把握。自身にとって最適な健康保険を選ぶために、制度への理解を深めていきましょう。

任意継続の保険料は全額自己負担で2倍に

退職後の健康保険料を固定支出として把握できるため、退職後のキャッシュフローを安定させたい人にも向いています。

加入期間は最長2年間まで

共済組合の任意継続に加入できるのは最長2年です。

その間に再就職をすれば自動的に資格喪失(終了)。再就職をしなければ国民健康保険などへ移行することになります。

任意継続は期間限定で加入できる健康保険であるため、終了後はどうなるのか、・保険料がおよそいくらになるのかシミュレーションし、準備しておくことが大切です。

制度終了のタイミングを見越して、早めに再就職や年金受給を含めた生活設計を立てておくと安心です。

支給されない手当がある

共済組合の任意継続に加入すると、医療給付(短期給付)は在職中とほぼ同じように受けられますが、以下のような手当は支給されません。

- 休業手当金

- 育児休業手当金

- 介護休業手当金

任意継続中に新たに発生した病気やケガ、出産は傷病手当金・出産手当金の対象外となります。出産や長期療養の予定がある人は、この点を考慮して退職後の健康保険を選ぶことが重要です。

共済組合の健康保険の手当・給付は在職中限定のものが多いです。加入前に、医療給付以外にどんな支援が受けられるのか確認をしておきましょう。

「自分の場合は任意継続をすると保険料はいくらになるの?」「どんな保障があるんだろう」とお悩みの方は、一度マネーキャリアのFPへご相談を!

なお、地方公務員の任意継続の手当については地方職員共済組合の「退職後の医療」をご確認ください。

国民健康保険を選ぶ際の注意点

国民健康保険を選ぶ場合は、手続きの期限や家族構成による保険料の違いなど、以下の3点に注意しましょう。

また、国民健康保険は自治体ごとに仕組みや保険料率が異なります。トラブルを防ぐためにも、加入前に「自身の住んでいる自治体の制度」を確認しておくことが重要です。

- 保険料は前年所得をもとに算定

- 扶養制度がなく家族分の保険料がかかる

- 加入手続きの期限は14日以内

保険料は前年所得をもとに算定

扶養制度がなく家族分の保険料がかかる

扶養家族が多い人は国民健康保険の方が割高になりやすいため、加入前に年間保険料の概算を確認しておきましょう。

自治体によっては、保険料確認ツールもあるのでぜひ活用を。

加入手続きの期限は14日以内

退職後すぐに病院にかかる予定がある人は、必ず期限内に加入手続きをするようにしましょう。また、保険料の支払いが遅れることで延滞金が発生することもあります。

「期限が迫っているのにどの健康保険に加入するか決まっていない!」「我が家の場合、国保に加入するといくらぐらいかかるの?」とお悩みの方は、なるべく早めにマネーキャリアのFPへご相談ください。

共済組合と国民健康保険どっちが得?選び方のポイント3つ

共済組合の任意継続と国民健康保険は、保険料の仕組みや扶養制度、給付内容が大きく異なります。どっちが得かは人によって違うため、自分の状況に合わせて比較することが大切。

ここでは、選択の判断材料となる3つの視点を整理します。読み進めながら、自身にとってはどっちが得になるかイメージしてみましょう。

- 扶養する家族の状況

- 収入と退職後の支出バランス

- 医療リスクと安心感

扶養する家族の状況

共済組合の任意継続は被扶養者の保険料が無料のまま継続されるため、家族が多いほど有利に。 国民健康保険には扶養制度がないため、家族の人数が増えるほど保険料が加算されます。

逆に、単身世帯や夫婦のみなど家族が少ない場合は、国民健康保険の方が保険料を抑えられるケースが多いです。

家族が多いほど、任意継続の「扶養家族の保険料が無料」というメリットがより活きます。

実際に、どの制度を利用するかによって2年間で数十万円の差が出ることも。

共済組合の任意継続と国民健康保険どっちが得か迷ったら、まずは家族構成を軸に比較するのがおすすめです。

収入と退職後の支出バランス

共済組合の任意継続と国民健康保険どっちが得か判断する際は、退職後の収入と支出のバランスを考慮しましょう。

退職後に収入が大きく下がる、または無収入期間が続く人は、国保の方が保険料を抑えられる可能性があります。国民健康保険の料額は前年所得で算定されるため、初年度は高くなることがあっても、翌年度は軽減されることも多いです。

一方、共済の任意継続は退職前の給与を基準に2年間固定されるため、収入が下がっても保険料が変わりません。

ただし、国民健康保険に比べて保障が手厚いため、貯蓄に余裕がある、多くの医療費がかかりそうな場合は共済が安心です。

医療リスクと安心感

国民健康保険でも高額療養費制度は利用できますが、任意継続の場合は高額療養費の自己負担をさらに軽減する「付加給付」がある組合も。ただし前述の通り、傷病手当金などの手当・給付が受けられない点は要注意です。

短期的に医療リスクが高い人は、保険料が高くても任意継続で手厚い2年間を確保する価値があるでしょう。

加入する健康保険に迷った際は、保険料だけでなく「安心して治療を受けられるか」という視点も重要です。

「自分の場合は共済組合の任意継続と国民健康保険、どっちが得なんだろう」「それぞれの保険料の仕組みや保障内容を詳しく知りたい」とお思いの方は、なるべく早めにマネーキャリアのFPへご相談ください。

共済組合の任意継続と国民健康保険どっちが得かマネーキャリアと考えよう

共済組合の任意継続と国民健康保険は、制度としてのメリット・デメリットが大きく異なるため、「どっちが得か」は家庭の状況や健康状態、退職後の働き方によって異なります。

安易に保険料だけで判断してしまうと、後になって負担が増えたり、必要な保障が不足したりすることも。

自身にとってベストな選択を見極めたいなら、まずはマネーキャリアのFPに相談を!社会保障や老後の資産形成に詳しいFPが多数在籍。ヒアリングや個別の試算から最適解を導き出します。

マネーキャリアのFP相談の満足度は、業界最高水準の98.6%!これまでの相談実績は100,000件を超えています。

相談対応するのは3,500人から厳選されたFPのみ。お悩みが解決できるまで、何度でも無料で相談できます!

土日祝日でも、オンラインでもご相談いただけるため、退職前後の忙しいタイミングでも利用しやすいのが嬉しいポイント。

まずは公式WEBサイトで公開している実際の利用者様の声、所属FPのプロフィールや口コミをご覧ください!

【まとめ】退職後は共済組合と国民健康保険どっちが得か自身のケースで判断を

本記事では、共済組合の任意継続と国民健康保険どっちが得なのか、それぞれが向いている人の特徴や注意点、選び方のポイント、退職後の健康保険についての体験談を紹介しました。

<結論>

共済組合の任意継続と国民健康保険どっちが得なのか判断する際、比較すべきは退職後2年間の総負担と保障内容。

任意継続の保険料は固定、国保は前年の収入によって変動するなど、それぞれ特徴・仕組みが大きく異なります。

扶養家族が多いなら共済、単身・退職後に収入減が続く見込みなら国保が有利でしょう。

共済組合の任意継続と国民健康保険どっちが得なのか迷ったら、マネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPが、各人の退職後2年間の保険料をシミュレーション。家計の収支から老後資金まで考慮した総合的なアドバイスを実施します。

「保険料で損をしたくない」「安心して転職活動・事業ができるよう、医療リスク・保料内容も考慮したい」とお思いの方はぜひご利用ください!