監修者ファイナンシャルプランナー

この記事の目次

- 扶養内で月8万8千円を超えたらどうなる?

- 1ヶ月だけならすぐに扶養から外れることはない

- 社会保険の加入義務が生じる場合がある

- 継続して月8万8千円を超えると扶養から外れる可能性もある

- 交通費は含まれる?月8万8千円に含まれる費用

- 収入が月8万8千円以下の人が考慮すべき年収の壁3つ

- 所得税の非課税となる年収の目安は178万円

- 社会保険の壁は106万円と130万円の2種類ある

- 配偶者特別控除の壁は178万円

- 扶養内の学生が月8万8千円超えたらどうなる?

- 自分に適用される控除や制度が分からない方はFPへの相談がおすすめ

- 扶養内で月8万8千円を超えたらに関するよくある質問

- 月8万8千円の壁とは何ですか?

- 月8万8千円を2〜3ヶ月連続で超えたらどうなりますか?

- 月8万8千円の賃金要件はいつ撤廃されますか?

- 扶養内でダブルワークで月8万8千円超えたらどうなりますか?

- 扶養内で月8万8千円を超えたらすべき手続きはありますか?

- まとめ

扶養内で月8万8千円を超えたらどうなる?

扶養の範囲内で働く方にとって、月収が8万8千円を超えた場合の影響は気になるポイントです。

ここでは、社会保険(健康保険・厚生年金)を中心に、以下について整理します。

- 1ヶ月だけ超えた場合

- 社会保険の加入条件に当てはまるケース(週20時間以上など)

- 継続的に月8万8千円超えた場合

ただし「月8万8千円」というのは、主に短時間労働者の社会保険加入判定(いわゆる106万円の壁)の目安として使われる基準です。

税金の扶養や社会保険の扶養(130万円の目安)とは判定の考え方が異なる点に注意しましょう。

※この賃金要件は撤廃される方向で見直しが進められており、撤廃の時期は法律の公布から3年以内を目安に、最低賃金の状況などを踏まえて判断されます。

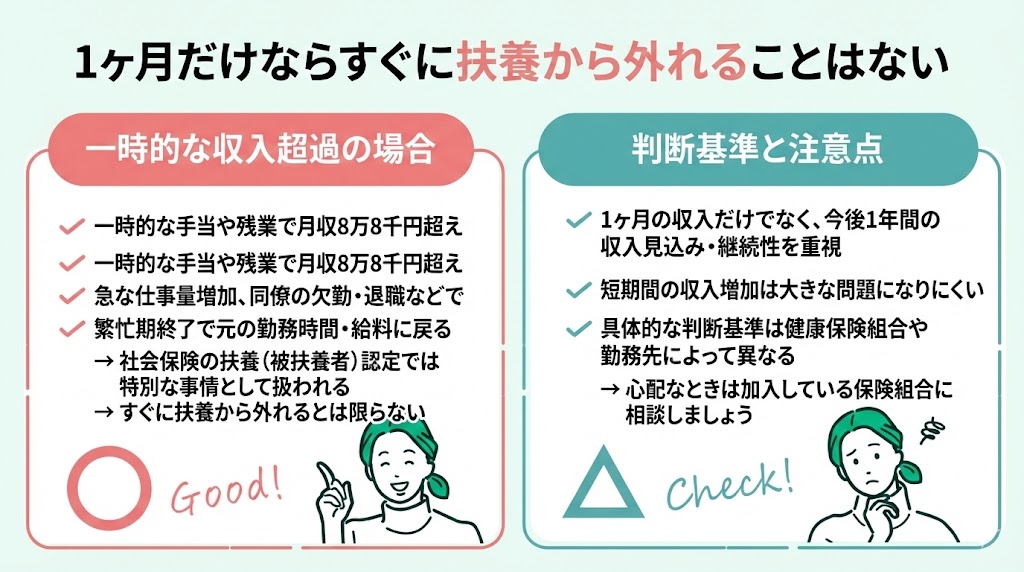

1ヶ月だけならすぐに扶養から外れることはない

月収が8万8千円を1ヶ月だけ超えた場合でも、すぐに社会保険の扶養(被扶養者)から外れるとは限りません。

例えば、忙しい時期に一時的に手当や残業が増えて収入が上がったケースや職場で同僚が急に休んだり退職したりして、普段より多く働く必要が出るケースなどが考えられます。

こうした一時的な収入の増加は、しばらく時間が経つと元の勤務時間や給料に戻ることがほとんどなため、社会保険の扶養認定では特別な事情として扱われて扶養から外れない可能性があります。

このように扶養の認定では、1ヶ月の収入だけでなく、今後1年間の収入見込みや継続性が重視されるため、短期間の収入増加は大きな問題になりにくいことが多いです。

ただし、具体的な判断基準は健康保険組合や勤務先によって異なるため、心配な場合は加入している保険組合に相談しましょう。

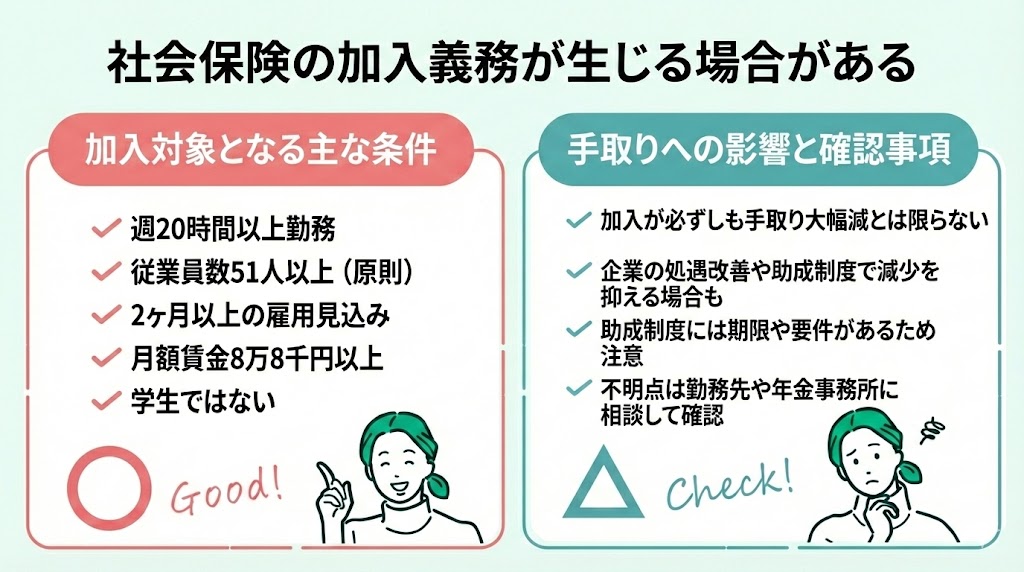

社会保険の加入義務が生じる場合がある

月収が8万8千円を超えると、勤務先や雇用条件によっては、社会保険(健康保険・厚生年金)の加入対象になる場合があります。ただし、加入の可否は月収だけで決まるわけではなく、勤務先の規模や労働時間など、複数の条件を満たすかどうかで判断されます。

具体的には、次の条件をすべて満たす場合に、勤務先の社会保険に加入し、保険料を負担する必要があります。

- 週の所定労働時間が20時間以上

- 勤務先の従業員数が一定以上(原則51人以上)

- 雇用期間が2ヶ月以上見込まれる

- 月額賃金が8万8千円以上(所定内賃金が目安、現行)

- 学生でない

※上記は一般的な目安であり、適用の判断は勤務先の加入状況や働き方によって変わる場合があります。

また、社会保険加入による手取りの減少を抑えるため、企業が手当の支給などの改善制度を実施するケースもあります。ただし、こうした制度は対象期間や条件が決まっている場合があるため、勤務先の案内や最新情報を確認しましょう。

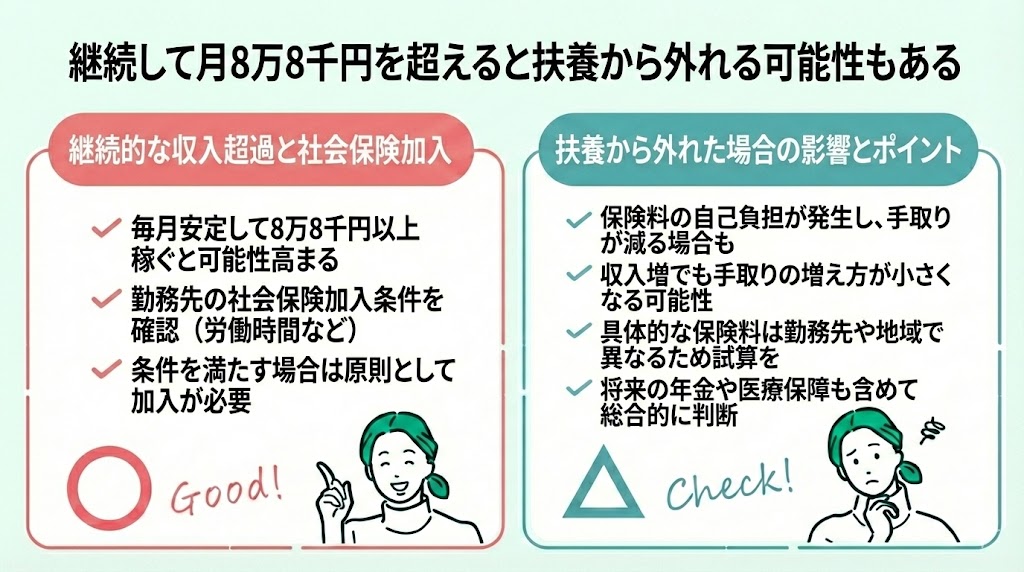

継続して月8万8千円を超えると扶養から外れる可能性もある

月収が8万8千円を超え続けると、働き方次第で扶養を外れる可能性が高まります。将来的な不安を避けるためにも、事前に社会保険の加入条件や扶養認定の基準を確認しておきましょう。

具体的には、月額8万8千円以上を安定して稼ぐ場合、勤務先の加入条件に該当しないかチェックが必要です。条件を満たす適用事業所であれば、原則として健康保険や厚生年金への加入義務が生じ、個人でも保険料を負担することになります。

ただし、扶養から外れることで保険料の自己負担が発生し、結果として手取り額が減ってしまうケースがあるため注意が必要です。

もし月収10万円で社会保険に加入した場合、健康保険料や厚生年金保険料が差し引かれるため、以前より手取りが目減りすることがあります。

もっとも、負担増だけで「損」と決めつける必要はありません。社会保険加入は将来の年金額アップや医療保障の充実につながるメリットもあるため、目先の手取りだけでなく、将来の安心も含めて自分に合った働き方を検討してみてください。

扶養から外れると保険料の負担が増え、手取りが減ると心配する方は多いです。

しかし、扶養からはずれて問題ないかは収入の増減だけでなく、差し引かれる保険料の仕組みや将来の保障を理解したうえで判断することが大切です。

マネーキャリアでは、厳選されたFPが、あなたの状況に合った最適な働き方や手取りの目安・制度の当てはまりを整理します。

全国どこからでもオンラインや対面で対応可能であり、納得できるまで何度でも無料で相談可能なため、相談が初めての方でも気軽に利用できます。

交通費は含まれる?月8万8千円に含まれる費用

結論から言うと、社会保険の加入判定(106万円の壁)における「月8万8千円」の基準に、交通費は含まれません。

なぜなら通勤手当は実費を補填するものであり、賃金要件の判定では除外されるからです。

月8万8千円に含まれる費用と含まれない費用は、以下のとおりです。

(※所定内賃金を前提とした一般的な整理)

- 含むもの: 基本給、定額で支給される各種手当

- 含まないもの: 交通費、残業代、休日・深夜手当、賞与(ボーナス)

例えば「基本給8万7千円+交通費3千円」で計9万円であっても、判定上の賃金は8万7千円となり、扶養からは外れません。また、残業代などの変動手当も、毎月の固定給ではないため計算には含まれません。

ただし、社会保険への加入は賃金だけでなく、労働時間や勤務先の規模など総合的な条件で決まるため、自身の契約内容と照らし合わせて確認しましょう。

扶養内での働き方は、収入の計算方法や社会保険の仕組みが複雑なため、「自分の場合はどうなるの?」と不安を感じる方が少なくありません。

そんな時、専門家に相談すれば、あなたの働き方や家族構成に合った最適なアドバイスが得られ、当てはまる条件や手続きの要否を整理しやすくなります。

マネーキャリアでは、国家資格を持つ約3,500人のFPが全国どこからでもオンラインや対面で対応し、納得できるまで何度でも無料相談が可能です。

豊富な実績と高い満足度を誇るため、安心して相談できます。

収入が月8万8千円以下の人が考慮すべき年収の壁3つ

パートやアルバイトで月の収入を8万8千円以下に抑えていても、あわせて「年収の壁」を意識しておくことは重要です。

月8万8千円という数字は、主に社会保険への加入義務が生じる目安(賃金要件)として知られていますが、実際には「月間の収入」だけでなく、「年間の総収入」によって税金や社会保険の負担が段階的に変わる仕組みになっています。

損をしない働き方や収入計画を立てるために、まずは負担が増えるタイミングを以下の3つの視点で整理しておきましょう。

- 所得税

- 社会保険

- 配偶者特別控除

所得税の非課税となる年収の目安は178万円

所得税がかかり始める「年収の壁」は、令和8年(2026年)分以降、「178万円」へと引き上げられます。

これは、給与所得控除の最低額が引き上げられたことに加え、基礎控除についても従来の48万円から引き上げられ、特に年収が低い層には手厚い上乗せが適用される仕組みに変わったためです。

そのため、他に所得がない給与所得者であれば、これまでの「160万円」を超えても、年収178万円程度までは所得税が発生しない(あるいは大幅に軽減される)ケースが多くなりました。

ただし、この「178万円」はあくまで所得税の基準です。住民税がかかり始めるラインや、社会保険の扶養枠(106万円・130万円の壁)とは別物である点には、引き続き注意しましょう。

社会保険の壁は106万円と130万円の2種類ある

社会保険の「壁」には、勤務先の社会保険に入る「106万円」と、扶養から外れる「130万円」の2つの壁があり、それぞれ判定基準が異なります。

| 項目 | 106万円の壁(勤務先の社会保険) | 130万円の壁(扶養脱退) |

|---|---|---|

| 対象 | 従業員51人以上の企業など | 全ての事業所(扶養認定基準) |

| 条件 | 週20時間以上・月8.8万円以上 | 年収130万円以上(見込み) |

| 加入先 | 勤務先の健康保険・厚生年金 | 勤務先の社会保険 or 国保・国民年金 |

| 保険料負担 | 会社と本人が折半 | 加入先による(国保等は全額自己負担) |

| 備考 | 賃金要件は見直し予定※1 | 認定基準は健保により異なる※2 |

※1:月8.8万円の要件は今後3年以内を目途に撤廃予定

※2:交通費の扱いや収入認定のルールは加入先の健保組合等による

社会保険は、勤務先の規模や労働時間で「自ら加入するか」が決まる一方、扶養の可否は加入先の認定基準(収入見込み等)で判断されます。

106万円の壁は主に短時間労働者の加入目安、130万円の壁は扶養から外れる目安であり、同じ「壁」でも考え方が異なる点に注意が必要です。

どちらも保険料負担が発生する可能性があるため、手取りと保障のバランスを見ながら、収入を調整して働くか、加入を前提に働き方を見直すかを検討しましょう。

配偶者特別控除の壁は178万円

配偶者特別控除は、配偶者の年収が一定以下であれば、世帯主(納税者)の所得税を軽減できる制度です。

令和8年分以降の税制改正により、この控除を「満額(最大38万円)」受けられる配偶者の年収目安が、これまでの160万円から178万円へと引き上げられました。

例えば、納税者本人の合計所得が900万円以下の場合、配偶者のパート収入が178万円程度までであれば、満額の控除を受けられるケースがあります。

つまり、配偶者が年収178万円までしっかり働いても、世帯全体の税負担が急激に増えるのを防ぎ、家計の手取りを増やしやすくなったのです。

ただし、世帯主の所得金額が900万円または配偶者の所得金額が178万円を超えると控除額が段階的に減っていく点に注意が必要です。

制度の変化は配偶者の働き方や「いくらまで働くか」の調整に大きく関わる基準なので、新しい目安としてしっかり押さえておきましょう。

お金の専門家であるFPに相談すると、収入や家族構成に合わせて当てはまる制度や手取りの目安を整理でき、無駄な負担を減らしやすくなります。

マネーキャリアでは、資格を持つ約3,500人のFPが全国どこからでもオンラインや対面で対応し、納得できるまで何度でも無料で相談可能です。

FPのプロフィールや口コミを事前に確認できるため、ご自身に合ったFPを安心して選べます。

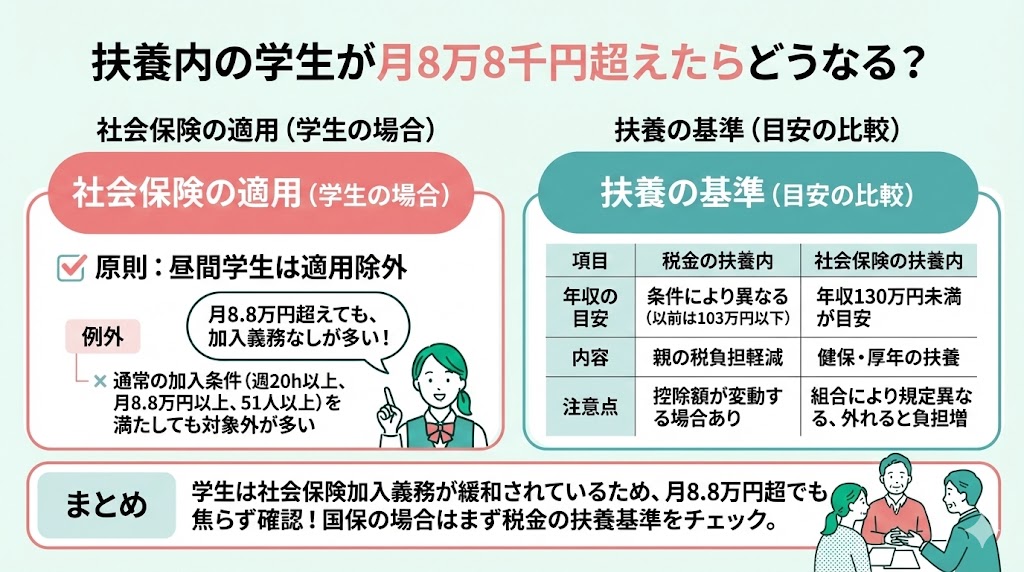

扶養内の学生が月8万8千円超えたらどうなる?

昼間の学生(※一定の学校に在学中の方)は、原則として社会保険の適用除外とされています。

そのため、以下の「社会保険の加入条件」を満たす働き方であっても、自分自身で保険料を支払う義務(加入義務)は発生しないケースがほとんどです。

- 週20時間以上勤務

- 月収8万8千円以上

- 従業員51人以上の事業所で働く

| 項目 | 税制上の扶養(所得税など) | 社会保険上の扶養(健康保険など) |

|---|---|---|

| 年収の目安 | 年収178万円程度 | 年収130万円未満 |

| 家計への影響 | 親の税金が安くなる (特定扶養控除など) | 家族の健康保険に 保険料無料で入れる |

| 注意点 | 勤労学生控除などの利用で さらに変わる | 130万円を超えると 自分で保険料負担が発生 |

社会保険や税金の制度は複雑で、お子さんの収入状況と合わせて理解するのは大変なため、お金の専門家であるFPへの相談がおすすめです。

マネーキャリアでは、ライフプラン全体を見据えた相談が可能で、資産形成から保険、老後資金まで幅広い悩みに対応しています。

相談満足度98.6%と高い評価を得ており、納得できるまで何度でも無料相談が可能です。

全国どこからでもオンラインで気軽に相談でき、離れて住むお子さんも参加できるので、この機会にぜひご活用ください。

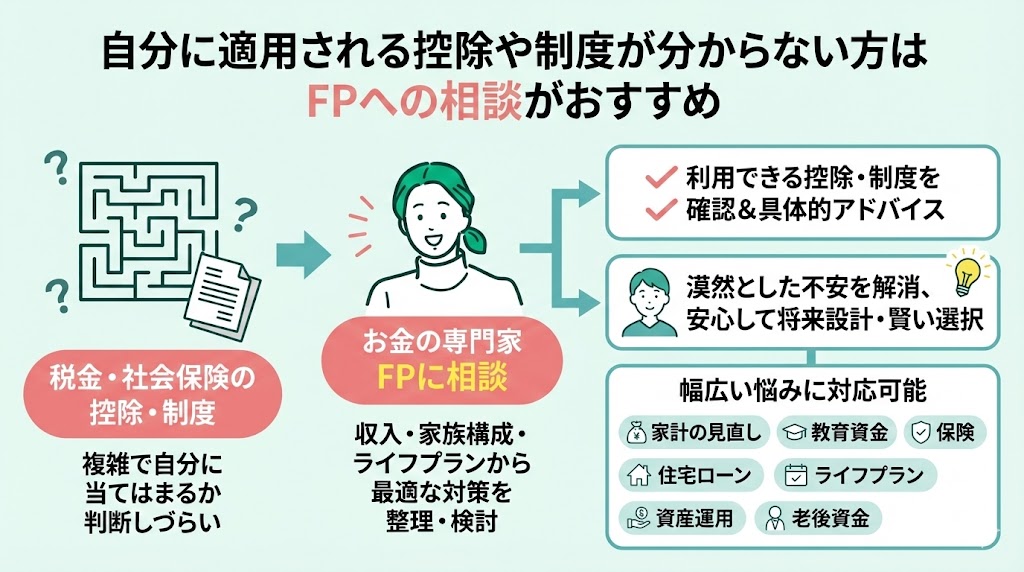

自分に適用される控除や制度が分からない方はFPへの相談がおすすめ

税金や社会保険の制度はとても複雑で、「結局、自分にはどの控除が当てはまるの?」と判断に迷うことも多いのではないでしょうか。

そんな時は、お金の専門家であるFP(ファイナンシャルプランナー)に相談してみるのがおすすめです。現在の収入や家族構成、そして将来のライフプランを踏まえ、膨大な選択肢の中からあなたに最適な対策を一緒に検討してくれます。

具体的には、以下の幅広いお金の悩みに対応可能です。

- 家計の見直し(社会保障や税金を考慮した最適化)

- 教育資金・老後資金の効率的な準備

- 保険や住宅ローンの適切な見直し

- 資産運用やライフプラン表の作成

FPは現状を丁寧にヒアリングしたうえで、利用できる控除や制度をプロの視点で確認してくれるため、自分では気づけなかった「損をしない仕組み」が見つかることもあります。

漠然とした不安を安心に変え、自信を持って将来設計を進めるために、ぜひ専門家の知識を活用してみましょう。

どこのFPに相談すればよいか迷われている方は、マネーキャリアがおすすめです。

収入や家族構成、将来の計画に合わせた具体的なアドバイスが得られます。

全国どこからでもオンラインや対面で相談でき、資格を持つ3,500人以上のFPが納得できるまで無料で対応してくれます。

事前に専門家のプロフィールや口コミも確認できるので、安心して相談を始められます。

予約はLINEから簡単に30秒で可能です。

まずはお気軽にご相談ください。

扶養内で月8万8千円を超えたらに関するよくある質問

扶養内で働きたい場合、月8万8千円を超えたらどうなるのか心配される方が多いです。

ここでは、以下の5つの質問にわかりやすく回答します。

- 月8万8千円の壁とは何ですか?

- 月8万8千円を2〜3ヶ月連続で超えたらどうなりますか?

- 月8万8千円の賃金要件はいつ撤廃されますか?

- ダブルワークで収入が合算される場合の扱い

- 扶養内で月8万8千円を超えた場合にすべき手続きは?

月8万8千円の壁とは何ですか?

月8万8千円の壁とは、パートやアルバイトなどの短時間労働者が勤務先の社会保険(健康保険・厚生年金)に加入するかどうかを判断する月額賃金の基準です。

従業員51人以上の企業で週20時間以上勤務し、月額所定内賃金が8万8千円以上になると社会保険の加入義務が生じます。

年間に換算すると約106万円になるため「106万円の壁」とも呼ばれます。なお、残業代や交通費はこの8万8千円の計算には含まれません。

月8万8千円を2〜3ヶ月連続で超えたらどうなりますか?

2〜3ヶ月連続で超えた場合でも、雇用契約上の所定内賃金が8万8千円未満であれば、すぐに社会保険への加入義務は生じません。

加入判定は実際の収入ではなく「雇用契約の内容」で行われるため、繁忙期や同僚の退職による一時的な超過は加入対象になりません。

ただし、実態として今後も継続的に超える見込みがある場合は、事業主が加入手続きを進める必要があります。「3ヶ月連続で必ずアウト」というルールは存在しないため、不安な場合は勤務先の担当者に確認しましょう。

月8万8千円の賃金要件はいつ撤廃されますか?

月8万8千円の賃金要件は、2026年10月を目途に撤廃される予定です。

撤廃後は、最低賃金以上で週20時間以上働く方はすべて社会保険の加入対象になる見込みです。

最新のスケジュールは厚生労働省の公式情報でご確認ください。

扶養内でダブルワークで月8万8千円超えたらどうなりますか?

複数の職場で働くダブルワークの場合、扶養(被扶養者)認定の基準となる「年収見込み」は、すべての職場の収入を合算して判断されるのが原則です。

ただし、月8万8千円は、主に特定の1社で社会保険に強制加入するかどうか(短時間労働者の加入判定)の基準です。合算して月8万8千円を超えたからといって、直ちに現在の扶養から外れるわけではありません。

例えば、以下のようなケースを見てみましょう。

| 収入源 | 収入額(月額) |

|---|---|

| A社(パート) | 5万円 |

| B社(バイト) | 4万円 |

この場合、どちらの会社も単独では月8.8万円未満のため、本人に加入義務は発生しませんが、「家族の扶養に入れるかどうか」は別の基準で判定されます。

一般的には、すべての収入を合計して月10万8,334円(年換算130万円)を超えないことが、扶養に留まるための共通ルールです。(※)

扶養内に収めたい場合は、1か所ごとの給与だけでなく、全体の「月々の合計額」と「年間の総収入」をセットで管理することが重要です。

※学生(19歳以上23歳未満)の場合、令和7年10月より社会保険の扶養認定基準が年収150万円未満へと緩和されるなど、年齢や健保組合によってルールが異なる場合があります。

扶養内で月8万8千円を超えたらすべき手続きはありますか?

月8万8千円を超えて社会保険の加入条件を満たす可能性がある場合は、まず勤め先の担当部署(人事や総務など)へ早めに相談しましょう。

社会保険への加入が決まると、勤務先を通じて健康保険や厚生年金の手続きが始まります。この際、必要な書類やスケジュールは会社ごとに異なるため、まずは職場の案内に沿って進めるのが一番スムーズです。

また、ご自身で社会保険に入ることになれば、ご家族(配偶者など)の扶養から外れる手続きも必要です。配偶者の方の勤務先にも忘れずに報告し、健康保険の被扶養者削除などの手続きを行いましょう。

あわせて、所得税の控除(配偶者控除など)の区分に変更がないかも確認しておくと安心です。これらの手続きが遅れると、後から保険料をさかのぼって支払うことになったり、医療費の返還が発生したりするなど、思わぬ負担が生じる恐れがあります。

扶養から外れた場合の手取り額を計算したい方は、FPへの相談がおすすめです。

専門知識をもとに、その人の状況に合わせて計算してくれます。

マネーキャリアでは、資格を持つ3,500人以上のFPが全国どこからでもオンラインや対面で対応し、納得できるまで何度でも無料で相談できます。

事前に担当FPのプロフィールや口コミを確認できるため、安心して相談を始められます。

相談満足度も98.6%と高いです。

まずはお気軽にご相談ください。

まとめ

- 所得税の壁は178万円

- 社会保険の壁は106万円と130万円の2種類ある

- 配偶者特別控除の壁は178万円