- 子どもの教育費が家計を圧迫しており、手取り収入に対する適正な教育費の割合を知りたい人

- 年収に見合った教育費の予算設定に悩んでおり、他の家庭との比較や具体的な計算方法を求めている人

- 住宅ローンの返済と教育費の両立に不安を感じており、無理のない家計配分を検討したい人

内容をまとめると

- 教育費は一般的に手取り収入の10~15%が目安とされていますが、年収や家族構成、住宅ローンの有無によって適正な割合は大きく変わる

- 年収300万円台から600万円以上まで収入別の教育費配分例や、幼稚園から大学までの段階別支出額を把握すれば、長期的な教育資金計画を立てられる

- 教育費だけでなく住宅ローンや老後資金とのバランスを考えた総合的なライフプランの作成は専門知識が必要で、一人で判断するのは難しい場合が多いため、専門家に相談するのがおすすめ

- マネーキャリアなら相談満足度98.6%の実績があり、FP資格を持つ厳選された専門家が教育資金から住宅ローン、老後資金まで包括的に、何度でも無料で相談に乗ってくれるためおすすめ

監修者ファイナンシャルプランナー

この記事の目次

- 教育費は手取りの何割が目安?年収別に解説

- 年収300万円台の教育費配分

- 年収400万円台の教育費配分

- 年収500万円台の教育費配分

- 年収600万円以上の教育費配分

- 教育費の割合の計算方法とシミュレーション

- 教育費割合の具体的な計算

- 家計シミュレーションの実例

- 教育費の内訳と段階別支出額

- 幼稚園から小学校の教育費

- 中学校から高校の教育費

- 大学進学時の教育費

- 習い事や塾代の予算配分

- 教育費を無理なく準備する方法

- 教育資金の積立計画をする

- 学資保険を活用する

- 教育ローンと奨学金を使う

- 教育費の割合に関するよくある質問

- 教育費は手取りの何パーセントまでが限界?

- 住宅ローンがある場合の教育費割合は?

- 私立と公立の高校では学費はどのくらい違う?

- 手取りに対する教育費の割合で悩むときに使うべき方法とは?

- 教育費は手取りの何割が適正?のまとめ

教育費は手取りの何割が目安?年収別に解説

子どもの教育費は成長とともに増加していく傾向があるため、早めのうちから準備しておく必要があります。

教育費は細かく分類すると学校教育にかかる費用かそれ以外かに分類できます。

| 項目 | 割合の目安 | 内容 |

|---|---|---|

| 学校教育費 | 30~50% | 授業料 教材費 制服代 給食費 |

| 学校外教育費 | 50~70% | 学習塾 習い事など |

目安は手取り収入の10~15%程度ですが、年収によって貯められる金額に差が出てしまうため、手取りの何割かを重視するのではなく、年収によって教育費割合を考慮する必要があります。

例として年収300から600万円以上の教育費配分までを詳しく解説していきます。

年収300万円台の教育費配分

年収300万円台の場合は手取り年収だと250~270万円程度、手取り月収は21~23万円程度です。教育費を10~15%とすると、月々2.1~3.5万円程度が教育費配分の目安になります。

年間で25~42万円程度の貯金はできますが、子ども1人が大学までにかかる費用は800万~1,000万円程度といわれているため、この年収帯だと学校外教育費を抑える必要がでてきます。

とくに大学の費用まで考えると厳しい場合が多いため、奨学金も検討しましょう。

また、これ以上の教育費配分をすると、家計や将来のお金に響く可能性もあるため、学校外教育費の厳選は必須です。

年収400万円台の教育費配分

年収400万円台の場合は手取り年収だと310~350万円程度、手取り月収は25~30万円程度です。教育費を10~15%とすると、月々2.5~4.5万円程度が教育費配分の目安になります。

年間で30~50万円程度を貯金できるため、基本的に公立学校を選ぶのであれば大学までの費用を考えてもある程度の余裕ができる場合もあります。私立を考えている場合は多めに教育費を設定するのも検討しましょう。

それでも、学校外教育費をかける内容は厳選し、本当に必要な教育費かどうかを慎重に検討していきましょう。

年収500万円台の教育費配分

年収500万円台の場合は手取り年収だと370~430万円程度、手取り月収は30~35万円程度です。教育費を10~15%とすると、月々3~5.2万円程度が教育費配分の目安になります。

年間では36~62万円程度の貯金が可能なため、一部で私立校を検討したり、進学塾にも教育費をかけやすくなります。

また、もしもに備えて学資保険も検討してみるのもおすすめです。ある程度の年収がある分、選択肢が増え始める年収帯です。

年収600万円以上の教育費配分

年収600万円台の場合は手取り年収だと450万円以上となるケースが多く、手取り月収で計算しても40万円を超えるケースも考えられます。教育費を10~15%とすると、少なく見積もっても4~6万円程度が教育費配分の目安になります。

年間では48~72万円以上の貯金ができるため、私立校を選択肢に入れたり、子どもが望んでいる習い事などにも教育費を割きやすくなります。

場合によっては教育費を多めに設定し、私立の一貫校や海外教育なども検討できるため、子どもと向き合いつつ教育方針を検討していきましょう。

教育費の割合の計算方法とシミュレーション

教育費の割合は手取り収入のおよそ10~15%が目安とされていますが、割合で考える場合は年収によって貯められる教育費に大きな差が出てしまいます。

そのため、手取りの何割かが重要ではなく、まずは教育費にいくら必要で、そのため毎年どの程度溜めておくべきなのかを計算する必要があります。

その上で毎月どれくらいの割合で教育費を貯めていくべきか、家計も考慮しつつ計算していきましょう。

教育費割合の具体的な計算

教育費割合は手取り収入の10~15%程度が目安といわれていますが、まずは最終的にいくら必要なのかの設定をしましょう。

すべて公立学校として、大学までの費用を考えるとおよそ800~1,000万円の教育費が必要といわれています。

たとえば、「子どもの大学入学までに800万円貯めたい」とする18年間で800万円を貯めることになります。

- 800万円÷18年÷12ヵ月≒3.7万円

この計算から、800万円を目標としている場合は1ヶ月に3.7万円の貯金が必要とわかります。

世帯の手取り額が25万円あり、教育費を15%と設定している場合は達成可能な金額です。

ただし、この場合は年収400万円以上で多めに教育費を設定するケースのため、自身の収入にあわせて目標額と期間から適切な教育費の割合を設定していきましょう。

家計シミュレーションの実例

目標額にもよりますが、教育費を含めた家計シミュレーションの実例を紹介します。

- 世帯年収:400万円

- 手取り月収:27万円

- 教育費の割合:10%

| 項目 | 金額 | 備考 |

|---|---|---|

| 住居費 | 7万円 | 家賃または住宅ローン |

| 食費 | 4万円 | 外食を控えて節約気味 |

| 光熱費 | 1.5万円 | 電気・ガス・水道代 |

| 通信費 | 1.5万円 | 自宅Wi-Fiとスマホ2台 |

| 教育費 | 3万円 | 余剰分は積立 |

| 日用品・雑費 | 1.5万円 | 消耗品・衣服など |

| 交際費 | 2万円 | 外出やレジャーなど |

| 貯金 | 3万円 | 将来のための貯蓄 |

| 予備費 | 約1.5万円 | 緊急費など |

教育費の内訳と段階別支出額

教育費は大きくわけると学校教育費と学校外教育費の2つですが、子どもの成長段階によってその内訳や支出額が変化します。

それぞれの段階ごとの教育費について詳しく解説していきます。

幼稚園から小学校の教育費

文部科学省の「令和3年度 子供の学習費調査」によると、すべて公立に通った場合の一般的な教育費は以下の通りです。

- 幼稚園:年間約 16.5 万円(約1.4万円/月)

- 小学校:年間約 35 万円(約3万円/月)

中学校から高校の教育費

中学校から高校の一般的な教育費は以下の通りです。

- 中学校:年間約 54 万円(約4.5万円/月)

- 高校:年間約 60 万円(約5万円/月)

大学進学時の教育費

大学進学時の教育費はほとんどが学校教育費ですが、通学のための一人暮らしの生活費や長距離通学のための費用がかさみがちです。

公立か私立かだけでなく、文系か理系かでも金額が大幅に変わりますが、目安としては年間200万円程度は想定しておきましょう。

かなりの費用がかかるため、奨学金や教育ローンなども検討するのがおすすめです。

就学前から教育費を十分に貯蓄できていても、世帯収入によっては難しい支出になるため、子どもともよく相談して進学を考えましょう。

習い事や塾代の予算配分

幼稚園から中学までは授業料がかからないため、習い事や塾などが該当する学校外教育費が教育費全体の60~70%という家庭が多めです。

しかし、高校は授業料が発生するようになり、私立に通う子どもも増えやすいため、学校教育費と学校教育費がどちらも50%程度になるケースが多めです。

どの年代でも目安としての割合が最適とは限らず、世帯収入や子どもの希望によって適切に配分していくのが重要です。手取りの何割かで考えるのではなく、家計全体のバランスを見て配分しましょう。

ただし、大学進学まで考えている場合は、大学でかなりの教育費が必要になるため、未就学児のうちから計画的に教育費を積み立てておくのは必須です。

子どもの教育費の計算方法がわからなくて、幼稚園から大学まで段階別にどれくらいかかるのか不安です…。

住宅ローンや老後資金のこともあるし、今の家計バランスが本当に適切かどうかわからなくて悩んでます。

教育費の計算は多くの方が悩まれますね。実は教育費は年収や進路によって大きく変わるため、一般的な目安だけでは判断が難しいんです。

住宅ローンや老後資金も含めて、家計全体である程度のバランスを考えておく必要があります。

そのような総合的な相談でしたら、マネーキャリアという相談サービスが適しています。

教育費を無理なく準備する方法

教育費を無理なく準備するには、教育費のかからないうちからの積立が有効ですが、私立学校や大学進学を考えるとそれでも不足する可能性もあります。

また、教育費は長期的に計画していくものなため、学資保険や奨学金なども選択肢として考慮してみるのがおすすめです。

教育費準備のための積立や、それでも不足する場合に検討すべき手段について詳しく解説していきます。

教育資金の積立計画をする

教育費の準備方法として基本的かつもっとも多い方法が教育費の積立です。

子どもが生まれたばかりの頃から将来の教育費を想定して毎月積立をしていけば、教育費で悩む可能性を減らせます。早めから積立計画を立てて実行するのがおすすめです。

とくに受験のための塾などの費用が必要になるころは教育費がかさみやすくなるため、積立計画を準備しておく必要があります。

手取り額の10~15%が目安といわれますが、目標とする貯蓄額や収入によって調整していきましょう。

学資保険を活用する

学資保険は子どもの将来のために保険料を積立する貯蓄型の保険です。毎月決まった保険料を払うため、自分で積立ておくのと同じように貯めていけます。

返戻率の高い商品を選べば、支払った保険料以上の満期金を受け取れる可能性があるのがメリットです。

ただし、商品によっては元本割れすることもあるため、契約時に返戻率をしっかり確認しましょう。

教育ローンと奨学金を使う

子どもが急きょ私立学校への進学になった場合や、教育費の積立が足りずに進学費用で悩んでいる場合には教育ローンや奨学金を検討しましょう。

教育ローンは入学やそれに伴う準備などで発生する初期費用などで利用できるローンで、奨学金は学生本人が利用して授業料などを賄い、卒業後に返済するものです。

借入額、利子、返済額や期間などは商品によって大きく異なるので、よく比較して無理のない範囲で利用するのがおすすめです。

とくに、どちらも借金に該当するため、将来の返済負担も考えて計画的に利用する必要があります。

教育費の準備方法を調べている方は、積立計画や学資保険など複数の選択肢があるため迷いを感じており、子どもの成長に伴う教育費の増加に対して、現在の家計で無理なく準備できるか不安を抱えています。

実際、教育費の準備方法は複数あり、家計状況に応じて複数の手段を組み合わせるのが効果的です。そのため、住宅ローンや老後資金も含めて優先順位を決めておく必要があります。

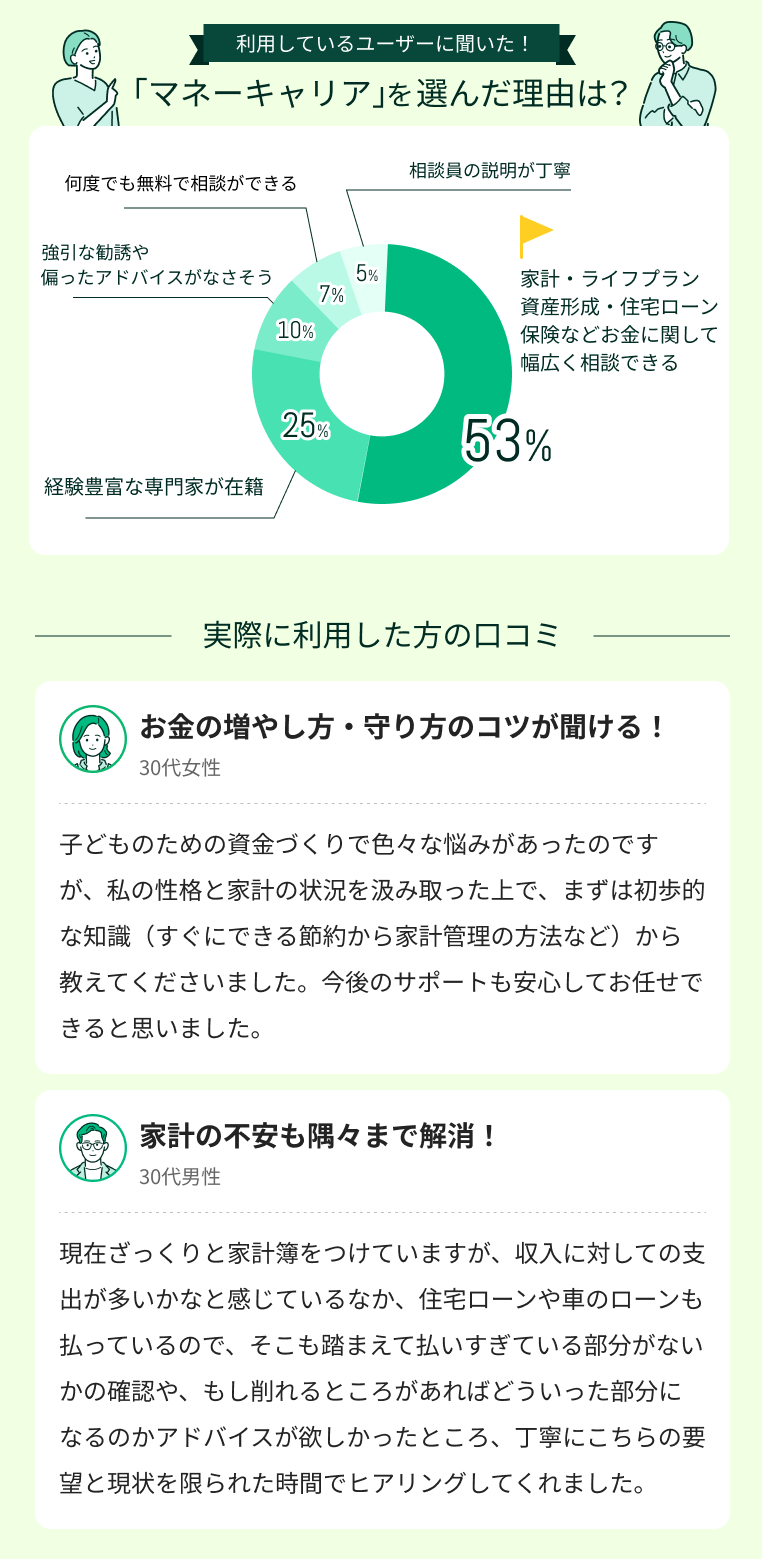

専門家への相談をすると、個別の家計状況に応じた最適な教育費準備の計画が立てやすくなります。数あるサービスの中でもマネーキャリアはFP資格取得率100%で、何度でも無料で相談ができるため、無料相談を活用する人が増えつつあります。

教育費の割合に関するよくある質問

教育費の割合に関してよくある質問をまとめました。

教育費は子どもの成長につれて増加するため貯蓄しなければならないとわかっていても、限られた手取りの中からどの程度の割合の教育費を貯蓄しておくべきかで悩む人は多いです。

とくに質問が多いさまざまなケースでの教育費の割合や、公立と私立の教育費の違いについて詳しく解説していきます。

教育費は手取りの何パーセントまでが限界?

家計における教育費の割合は目安として10~15%といわれていますが、20%を超えるとその他の支出や老後のための貯金を圧迫する可能性が高く危険です。

私立の小中学校や、理系の私立大学などを予定していて教育費が多く必要な場合でも15~20%以内に収めるようにしましょう。

奨学金などを考慮しても厳しい場合は、進学のルート自体を見直す必要もあります。

住宅ローンがある場合の教育費割合は?

住宅ローンがある場合でも、場合によっては賃貸より安く済む可能性もあるため、家計全体をみてバランスを調整する必要があります。

家計のうち住居費は25%前後に収めるのが理想といわれているため、住宅ローンの月々の返済額がこの25%を大きく超えている場合は教育費を含めた他の支出も見直す必要があります。

仮に住居費が家計の30%近くを占めている場合は、教育費を10%程度に抑えられないか検討してみましょう。

併せて他の支出も見直し、バランスを取りつつ教育費の割合を決めるのが重要です。

私立と公立の高校では学費はどのくらい違う?

| 学費目安(年間) | 授業料(年間) | 備考 | |

|---|---|---|---|

| 公立高校 | 約10〜15万円 | 授業料実質無償(※所得制限あり) | 教材費や制服代 |

| 私立高校 | 約80〜100万円 | 約40〜50万円 | 学費の半分程度が授業料 |

手取りに対する教育費の割合で悩むときに使うべき方法とは?

教育費は手取りの10〜15%という目安もありますが、それでも手取りの何割にすればいいかで悩む家庭は多いです。

すべて公立学校としても子ども1人の大学までの教育費を考慮すると800〜1,000万円近くかかってしまうため、十分な収入がないと10〜15%の積立では足りないと考え、他の家庭での対策を気にしてしまいがちです。

しかし、まずは現実的には子どもの各進学タイミングまでにいくら貯める必要があるのかや、世帯収入を考慮して家計に無理のない範囲でどの程度教育費を貯められるのかを把握する必要があります。

教育費を含む家計全般の適切な配分がわからず、教育費をどうしていいかで悩んでいる場合は、マネーキャリアのような相談実績豊富で相談者の満足度が高いFP無料相談を活用するのがおすすめです。

あなたの家計にあった適切な教育費配分の提案や、家計内で節約できる部分などのアドバイスがもらえます。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 教育費として必要な額や、そのための積立ペースなどを詳しく教えてもらえる

- 適切な家計配分や節約のコツをアドバイスしてくれるので、教育費を積立やすくなる

- オンライン相談が可能なため、平日は忙しいという人にも最適

教育費は手取りの何割が適正?のまとめ

本記事では子どもの教育費は手取りの何割かという疑問に対して、年収ごとの教育費配分や教育費の内訳や計算方法などを詳しく解説しました。

内容をまとめると以下のようになります。

- 子どものための教育費配分は手取り額の10~15%が目安

- 子ども1人の大学までの教育費は800~1,000万円かかるため、目安通りだと年収400万円以上が必要になる

- 教育費を無理なく準備するには計画的に教育費の積立をおこないつつ、学資保険や奨学金も検討するのがおすすめ

- とくに子どもを私立校に通わせる予定がある場合は公立学校の数倍の教育費がかかるため、進学も家族でよく話し合う必要がある

- 教育費を含めた家計全体のバランスや、無理なく積立をする方法で悩んでいる場合はFPなどのお金のプロに相談するのがおすすめ