内容をまとめると

- 冬のボーナスは前年より 7.0%増。年間ボーナス平均額は約71万円

- ボーナスの平均額は55〜59歳でピークを迎える。

- ボーナスの使い道で最も多かったのは「貯金・預金」だが、インフレで目減りする貯金は投資に回して運用するのもおすすめ。

- 世間のボーナス平均額と自分の支給額を比較したい方

- ボーナスの手取り額や、貯金・投資・返済のどれに使うべきか迷っている方

監修者ファイナンシャルプランナー

この記事の目次

- ボーナスの平均額はどう決まる?種類・支給額・手取り額・支給日

- ボーナスの3つの種類

- ボーナスの手取り額は額面よりも少なくなる

- ボーナスが出る時期

- ボーナス平均額は約71万円。前年より増加傾向

- 夏のボーナス平均額

- 冬のボーナス平均額

- 決算賞与のボーナス平均額

- 【年齢別】ボーナス平均支給額

- 【企業規模別】ボーナス支給額

- 【高卒・大卒別】ボーナス支給額

- 意外と知らない「ボーナスの手取り」計算方法

- みんなのボーナスの使い道は?3割が貯金

- 預貯金だけだとインフレでお金が目減りする

- FPが推奨するボーナスの賢い使い方

- ① 生活防衛資金を確保する

- ② 新NISAを活用してインフレ対策をする

- ③ ローン繰上返済と「借入利率」を比較する

- ④ 自己投資や自分へのご褒美に使う

- ボーナスを賢く運用する秘訣はFPに簡単相談!

- 「手取りが増えない…」ボーナスを上げる方法|査定アップのコツ

- そもそもボーナスはどう決まる?

- 次回の査定でボーナスを上げるコツ

- 昇格や部署異動で基本給を上げる

- 転職や業界を変える

- 【番外編】引かれる税金を減らして手取り額を上げる

- ボーナスの平均額とFPが教える賢い使い方のまとめ

ボーナスの平均額はどう決まる?種類・支給額・手取り額・支給日

ボーナス(賞与)の平均額は、「法律で一律に決まっているもの」ではなく、企業ごとの制度設計や業績、雇用形態によって大きく異なります。

まず押さえておきたいのが、ボーナスは支払い義務のある賃金ではないという点です。

労働基準法では、ボーナスの支給自体は義務付けられていません。そのため、支給するかどうか、支給額や回数は各企業の就業規則や労使協定によって決められています。

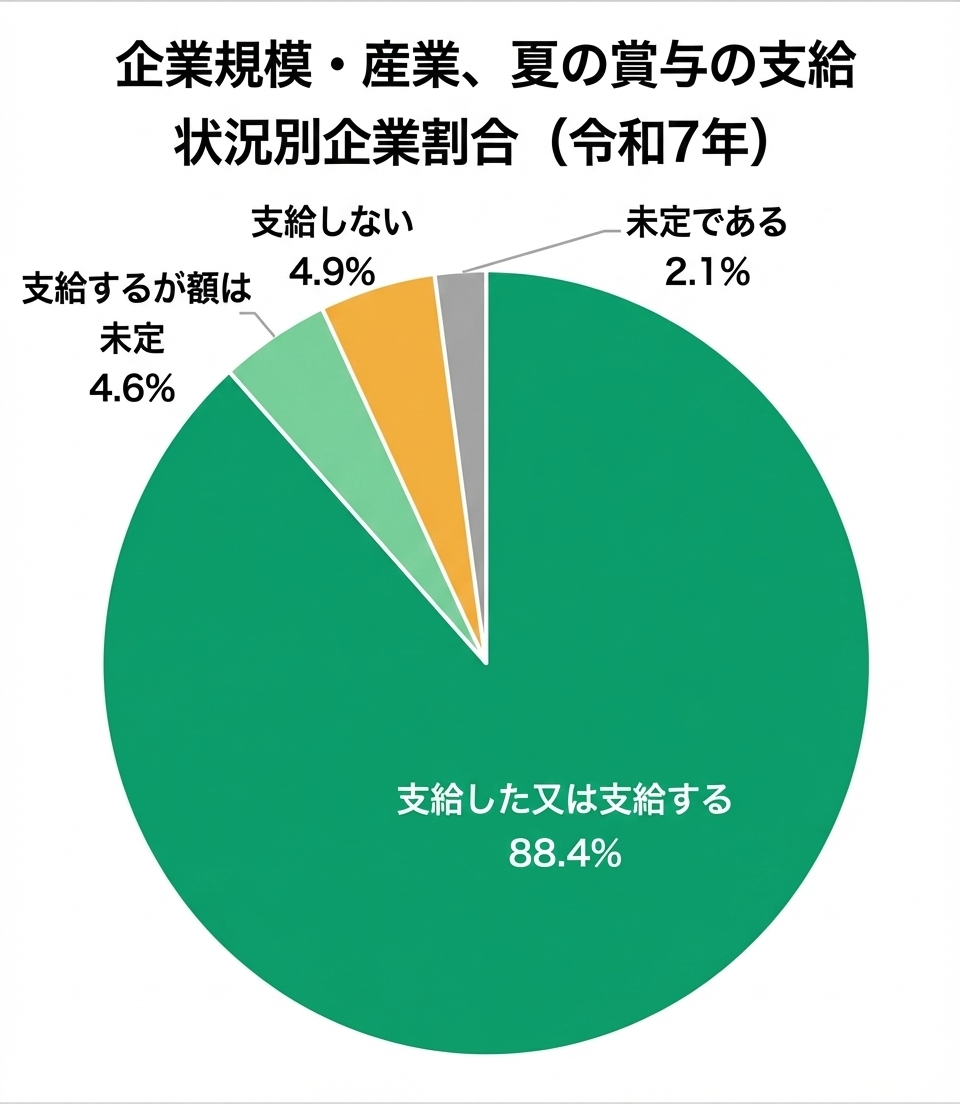

ただし、実態としては多くの企業で賞与制度が導入されています。 厚生労働省の「毎月勤労統計調査(夏季賞与)」によると、賞与を「支給した・支給予定」と回答した企業の割合は約9割にのぼります。

法的な義務はないものの、民間企業ではボーナス支給が一般的になっています。

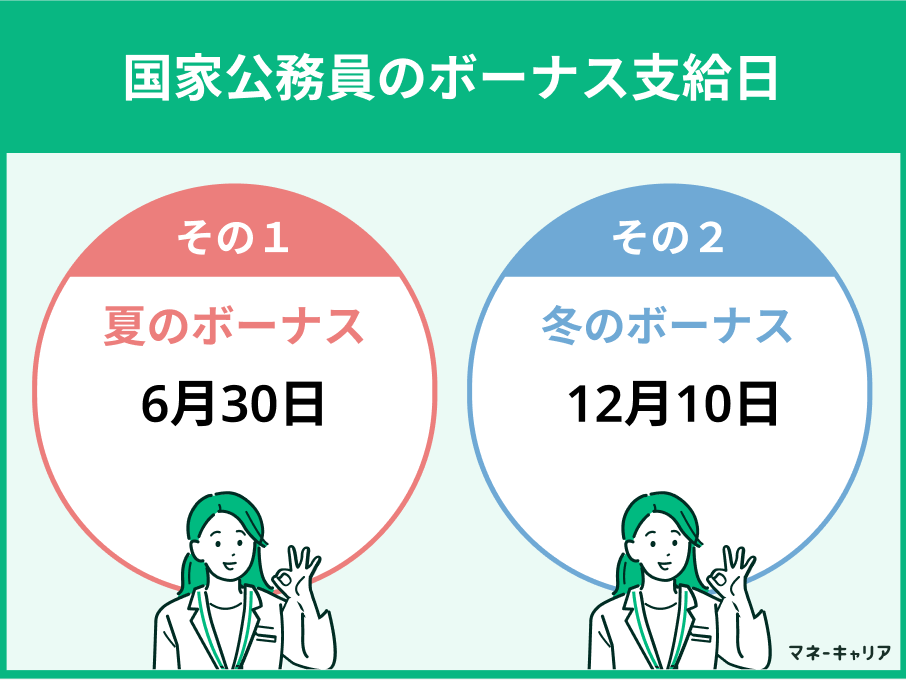

一方、国家公務員のボーナスは人事院が定める制度に基づいて支給されます。 民間の「賞与」にあたるものは、正式には期末手当と勤勉手当と呼ばれ、以下のような特徴があります。

- 期末手当:民間の賞与水準を踏まえた、比較的固定的な手当

- 勤勉手当:勤務成績に応じて支給額が変わる手当

2つを合算したものが、いわゆる公務員のボーナスです。

支給日についても明確に定められており、国家公務員の場合は原則として、夏は6月30日、冬は12月10日に支給されます。

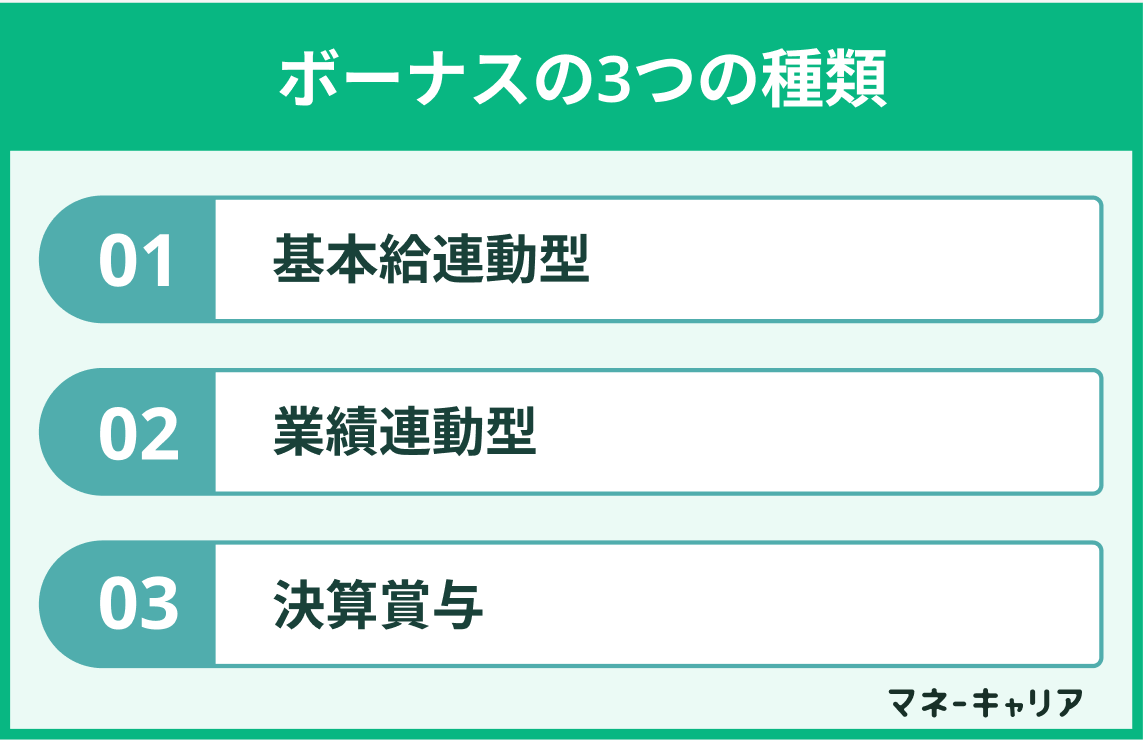

ボーナスの3つの種類

ボーナスと一口にいっても、支給の仕組みは企業によって異なります。一般的に、民間企業のボーナスは次の3つのタイプに分けられます。

① 基本給連動型

最も多いのが、基本給をベースに支給額が決まるタイプです。 「基本給×〇ヶ月分」という形で計算されることが多く、年齢や勤続年数、役職などが反映されやすい特徴があります。安定した支給が見込める一方、会社全体の業績が悪化すると支給月数が減るケースもあります。

② 業績連動型

会社や部門、個人の業績に応じて支給額が変動するタイプです。 成果が数字で評価されやすい職種や企業で採用されることが多く、業績が好調な年は平均以上のボーナスを受け取れる可能性があります。その反面、業績次第では支給額が大きく下がる、または支給されないこともあります。

③ 決算賞与

企業の決算結果を踏まえて支給される、臨時的なボーナスです。 毎年必ず支給されるものではなく、会社の利益が一定水準を超えた場合にのみ支給されるケースが一般的です。そのため、金額や有無は年によって大きく異なります。

ボーナスの手取り額は額面よりも少なくなる

この結果、ボーナスの手取り額は額面の7〜8割程度になるケースが一般的です。

ボーナスからも、毎月の給与と同様に税金や社会保険料が差し引かれる点には注意しましょう。

ボーナスが出る時期

ボーナスが支給される時期は企業によって異なりますが、年2回、または年3回に分けて支給されるケースが一般的です。

多くの企業で採用されているのは、次のパターンです。

- 夏のボーナス:6〜7月ごろ

- 冬のボーナス:12月ごろ

- 決算賞与:決算後(3月・9月など会社の決算期に応じて)

夏と冬のボーナスは、あらかじめ就業規則などで支給時期が決まっていることが多く、比較的見通しを立てやすいのが特徴です。

一方、決算賞与は会社の業績次第で支給されるかどうかが決まる臨時的なボーナスのため、毎年必ずもらえるとは限りません。

ボーナス平均額は約71万円。前年より増加傾向

厚生労働省「毎月勤労統計調査」によると、2024年度のボーナスは全体として前年より増えています。

▼2024年度ボーナス平均額(全産業合計)

- 夏のボーナス: 349,436円(前年より 5.7%増)

- 冬のボーナス:360,791円(前年より 7.0%増)

夏・冬ともに前年を上回る結果となりました。 この2回分を合算した年間ボーナス額は約71万円となり、前年より増えている流れにあります。

産業別に見ると、ボーナス額にはどのくらい差があるのでしょうか。

▼2024年度業界別ボーナス平均額

(左右にスクロールできます)

| 業界 | 夏のボーナス | 冬のボーナス | 夏・冬合計 |

|---|---|---|---|

| 全業界平均 | 349,436円 | 360,791円 | 710,227円 |

| 鉱業・採石業等 | 558,769円 | 612,066円 | 1,170,835円 |

| 建設業 | 448,528円 | 476,264円 | 924,792円 |

| 製造業 | 496,971円 | 516,322円 | 1,013,293円 |

| 電気・ガス業 | 751,066円 | 813,275円 | 1,564,341円 |

| 情報通信業 | 639,033円 | 634,451円 | 1,273,484円 |

| 運輸業・郵便業 | 337,959円 | 359,882円 | 697,841円 |

| 卸売業・小売業 | 312,048円 | 307,070円 | 619,118円 |

| 金融業・保険業 | 661,528円 | 606,416円 | 1,267,944円 |

| 不動産・物品賃貸業 | 504,033円 | 499,461円 | 1,003,494円 |

| 学術研究等 | 564,714円 | 536,522円 | 1,101,236円 |

| 飲食サービス業等 | 50,016円 | 57,491円 | 107,507円 |

| 生活関連サービス等 | 134,096円 | 139,498円 | 273,594円 |

| 教育・学習支援業 | 513,317円 | 550,437円 | 1,063,754円 |

| 医療・福祉 | 247,515円 | 289,080円 | 536,595円 |

出典:厚生労働省「毎月勤労統計調査 令和6年9月分結果速報等」

出典:厚生労働省「毎月勤労統計調査 令和7年2月分結果速報等」

特に水準が高いのは、次の業界です。

- 電気・ガス業:約156万円

- 情報通信業:約127万円

- 金融業・保険業:約127万円

- 鉱業・採石業、学術研究、教育・学習支援業:100万円超

これらの業界に共通しているのは、 企業規模が大きく、利益が安定しやすいことです。

基本給が高い業界ほど「基本給連動型」のボーナス額も大きくなりやすく、 結果として年間のボーナス額が大きくなりやすいです。

夏のボーナス平均額

- 製造業:496,971円(前年より+3.7%増加)

- 卸売業・小売業:312,048円(前年より+14.9%増加)

- 医療・福祉:247,515円(前年より+10.2%増加)

夏のボーナスが増えた理由は、金額アップだけではありません。 ボーナスを支給する企業や、受け取れる人が増えたことも大きなポイントです。

冬のボーナス平均額

冬のボーナスも、多くの業界で前年より増加しました。 厚生労働省の調査によると、全労働者一人当たりの平均額で見ると、冬のボーナスは360,791円となり、前年から7.0%増加しています。

夏に続いて冬もプラスとなり、ボーナス全体が増加傾向にあることがわかります。

▼主な業界の冬のボーナス平均額

- 製造業:516,322円(前年より6.8%増加)

- 卸売業・小売業:307,070円(前年より5.7%増加)

- 医療・福祉:289,080円(前年より14.4%増加)

製造業は、冬のボーナスでも50万円を超える高い水準を維持しており、前年からの増加も安定しています。

一方で、医療・福祉は金額自体は製造業より低いものの、前年比では2桁増となっており、人手不足への対応や処遇改善の動きがより強く反映されています。

卸売業・小売業も、伸び率は夏より落ち着いたものの、前年を上回る水準を保っています。

冬のボーナスは、その年の業績が反映されやすい分、増減の理由が見えやすい時期です。

業界によって伸び方に差はありますが、全体としては前年より増えており、増加の流れが続いていると考えられます。

決算賞与のボーナス平均額

決算賞与は、夏・冬の定期賞与とは異なり、企業の業績に応じて支給される臨時的なボーナスです。

厚生労働省では、決算賞与のみを切り出した平均額は公表されていませんが、転職サービス「doda」の調査によると、夏・冬のボーナス以外の決算賞与を含むその他のボーナスは、6.3万円で、前年より1万円増加しています。

※ 2024年9月~2025年8月の1年間に支給されたボーナス

出典:ボーナス平均支給額の実態調査【最新版】(冬・夏、年代別、職種別の賞与)

提供元:転職サービス「doda」

決算賞与は、毎年一律に支給されるものではなく、

- 業績が良い年のみ支給される

- 金額や有無が年によって大きく変わる

【年齢別】ボーナス平均支給額

| 年代 | 年間賞与 その他特別給与額 |

|---|---|

| ~19歳 | 156,900円 |

| 20~24歳 | 396,800円 |

| 25~29歳 | 686,200円 |

| 30~34歳 | 830,700円 |

| 35~39歳 | 991,000円 |

| 40~44歳 | 1,110,000円 |

| 45~49歳 | 1,186,400円 |

| 50~54歳 | 1,237,100円 |

| 55~59歳 | 1,267,700円 |

| 60~64歳 | 787,200円 |

| 65~69歳 | 398,700円 |

| 70歳~ | 249,900円 |

※事業所規模:従業員10人以上

10代では約15万円にとどまりますが、20代後半には約68万円、30代前半で約83万円まで伸びます。

30代後半から40代にかけては役割や責任が増えることもあり、 35〜39歳で約99万円、40〜44歳で約111万円と、100万円を超える水準になります。

その後、45〜59歳では120万円前後と最も高くなり、55〜59歳で約127万円とピークを迎えます。

一方、60歳以降は減少に転じ、60〜64歳で約78万円、65〜69歳では約39万円まで下がります。 再雇用や勤務形態の変化が影響していると考えられます。

年齢別のボーナス額は、あくまで平均の数字です。 実際には、業界や会社の規模、役職、働き方によって金額は大きく変わります。

出典:e-Stat 政府統計の総合窓口「令和6年賃金構造基本統計調査|学歴、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額」

【企業規模別】ボーナス支給額

次に企業規模別のボーナス支給額について見てみましょう。

厚生労働省 「令和6年賃金構造基本統計調査」によると、従業員数が多い企業ほど、ボーナス額も高くなる傾向がはっきりと見られます。

▼2024年度【企業規模別】ボーナス支給額

| 従業員数 | 年間賞与 その他特別給与額 |

|---|---|

| 10~99人 | 622,900円 |

| 100~999人 | 919,400円 |

| 1000人以上 | 1,271,800円 |

従業員数10〜99人の企業では、年間のボーナス平均額は約62万円となっています。 中小企業では、業績や資金繰りの影響を受けやすく、ボーナス額が比較的抑えられる傾向があります。

一方、100〜999人規模の企業では、平均額が約92万円まで増加します。 この規模になると、経営基盤が安定しやすく、一定水準のボーナスを継続的に支給できる企業が増えてきます。

さらに、従業員数1,000人以上の大企業では、ボーナスの平均額は約127万円と、 10〜99人規模の企業と比べて2倍以上の差があります。

大企業では基本給が高い傾向に加え、賞与原資も確保しやすいため、 ボーナスが高水準になりやすいといえます。

出典:e-Stat 政府統計の総合窓口「令和6年賃金構造基本統計調査|学歴、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額」

企業規模によってボーナス額は変わりますが、 大切なのは「もらえる額」より「使い道」です。 ボーナスが多い年ほど、将来に備えて貯蓄や資産形成に回せるかが、 家計の安定につながります。

効率的に貯金したい方は、マネーキャリアのFPに無料相談がおすすめです。貯金や計画的な積立方法についてあなたの状況に合わせてご提案します。

【高卒・大卒別】ボーナス支給額

次に学歴別のボーナス支給額を見ていきます。

厚生労働省 「令和6年賃金構造基本統計調査」によると、全体としては、最終学歴が高くなるほどボーナス額も高くなる傾向があり、特に大卒以上では平均額が大きく伸びています。

▼2024年度【学歴別】ボーナス支給額

| 最終学歴 | ボーナス平均支給額 |

|---|---|

| 中学 | 518,800円 |

| 高校 | 761,700円 |

| 専門学校 | 774,700円 |

| 高専・短大 | 929,000円 |

| 大学 | 1,264,800円 |

| 大学院 | 2,092,100円 |

表を見ると、高卒の年間ボーナス平均額は約76万円となっています。 大学卒になると、ボーナスの平均額は約126万円まで伸び、 さらに大学院卒では約209万円と、他の学歴層と比べて大きく高い水準です。

学歴が上がるほど、ボーナス額も段階的に増えていることが読み取れます。この差は、学歴そのものよりも、就きやすい職種や役割の違いが影響していると考えられます。

専門性の高い職種や管理職に就く割合が高いほど、評価や業績がボーナスに反映されやすくなり、結果として支給額も高くなる傾向があります。

出典:e-Stat 政府統計の総合窓口「令和6年賃金構造基本統計調査|学歴、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額」

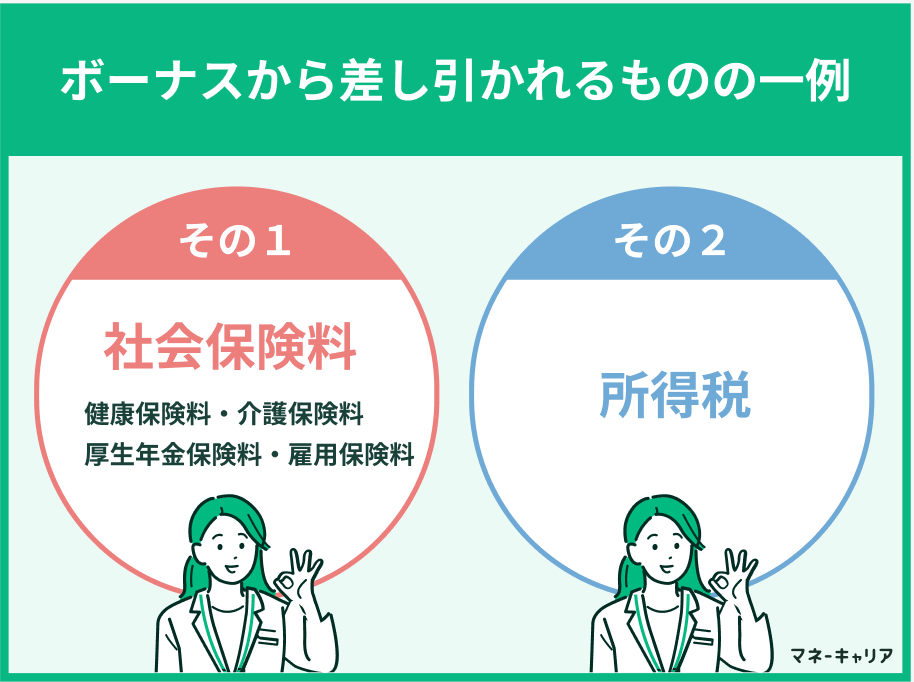

意外と知らない「ボーナスの手取り」計算方法

ボーナスは、支給額(額面)をそのまま受け取れるわけではありません。 実際には、社会保険料と所得税が差し引かれた金額が手取りとなります

- 手取り額 = ボーナス額(額面) − 社会保険料 − 所得税

- 健康保険料

- 厚生年金保険料

- 介護保険料(40歳以上の場合)

- ボーナス支給月の前月給与

- 扶養親族の人数

- 所得税率(源泉徴収税額表)

▼ボーナス手取り計算表(目安)

| ボーナス額 | 社会保険料・税金(概算) | 手取り額の目安 |

|---|---|---|

| 30万円 | 約5〜7万円 | 約23〜25万円 |

| 50万円 | 約8〜10万円 | 約40〜42万円 |

| 100万円 | 約15〜20万円 | 約80〜85万円 |

※扶養人数や保険料率によって差があります。

ボーナスは金額が大きい分、引かれる額も大きく感じやすいです。

使い道を考えるときは、必ず「手取り額」を基準にしましょう。 事前に手取りを把握しておくと、貯蓄や投資の計画も立てやすくなります。

とはいえ、自分で計画するのが難しい場合は、お金のプロであるFPへの相談がおすすめです。マネーキャリアなら、ライフプラン表を作成し、あなたに合ったプラン設計をご提案します。

みんなのボーナスの使い道は?3割が貯金

共通ポイントサービス「Ponta(ポンタ)」の会員を対象に実施された 「第63回 Ponta消費意識調査 2025年10月(冬のボーナスの使い道)」によると、ボーナスの使い道で最も多かったのは「貯金・預金」、続いて2位が「旅行(宿泊を伴うもの)」、 3位は「食品(ふだん食べるもの)」となっています。

▼ ボーナス使い道ランキング(Pontaリサーチ 2025年10月)

| 使い道 | 割合 |

|---|---|

| 貯金・預金 | 33.8% |

| 旅行(宿泊を伴うもの) | 6.1% |

| 食品(ふだん食べるもの) | 5.9% |

| 財形貯蓄 | 4.3% |

| 外食 | 4.1% |

調査結果を見ると、ボーナスを大きな消費に使うより、 まずは手元に残そうと考える人が多いことがわかります。

最近は「ぜいたくに使うお金」というより、 将来への備えや生活の安定を優先する意識が強まっています。すべてを貯金に回すのではなく、 「貯める・使う・増やす」を目的別に分けて考えると、 ボーナスをより有効に活かせます。

預貯金だけだとインフレでお金が目減りする

近年、日本では物価上昇(インフレ)が続いています。 その結果、お金の「額面」は変わらなくても、実質的な価値は下がる状況が起きています。

実際に、消費者物価指数(CPI)の推移を見ると、 2022年は前年比2.5%、2023年は3.2%、2024年も2.7%と、 ここ数年は2〜3%台の物価上昇が継続していることがわかります。

▼物価上昇率(消費者物価指数)の推移

| 年 | 消費者物価指数(前年比) |

|---|---|

| 2022年 | 2.5% |

| 2023年 | 3.2% |

| 2024年 | 2.7% |

たとえば、物価が年2〜3%ずつ上昇する状態が続いた場合、 100万円の「額面」は変わらなくても、買える量は確実に減っていきます。

仮に年2%のインフレが続くとすると、

- 5年後・・・今の100万円は、実質的に約90万円分の価値

- 10年後・・・実質的には約82万円分の価値

まで下がる計算になります。

これは、 「100万円が82万円に減る」という意味ではなく、 今100万円で買えていたものが、10年後には118万円ほど必要になるというイメージです。

銀行に預けているだけでは、お金の価値は減り続けています。

物価高が続く今、ボーナスを「守る」から「増やす」へ。新NISAなら運用益は非課税。簡単FP相談で、ボーナスを将来の大きな備えに変えましょう。

FPが推奨するボーナスの賢い使い方

ボーナスはまとまった金額が入る貴重な機会です。 一度にすべて使ってしまうのではなく、優先順位をつけて配分することで、家計の安定や将来への備えにつながります。

FPの立場からおすすめしたい使い方を、4つの視点で紹介します。

- 生活防衛資金を確保する

- 新NISAを活用してインフレ対策をする

- ローン繰上返済と「借入利率」を比較する

- 自己投資や自分へのご褒美に使う

① 生活防衛資金を確保する

まず最優先で考えたいのが、生活防衛資金の確保です。 生活防衛資金とは、病気や失業、収入減などの不測の事態に備えるお金のことを指します。

目安としては、生活費の3〜6カ月分を、すぐ引き出せる預貯金で確保しておくと安心です。 この資金が十分にあれば、ボーナスを使った投資や自己投資にも、気持ちの余裕をもって取り組めます。

② 新NISAを活用してインフレ対策をする

生活防衛資金が確保できている場合は、インフレ対策も意識したいところです。 預貯金だけでは、物価上昇によってお金の実質的な価値が目減りする可能性があります。

そこで選択肢となるのが、新NISAを活用した資産形成です。 新NISAは、投資で得た利益が非課税になる制度のため、長期的な運用と相性が良いのが特徴です。

ボーナスのすべてを投資に回す必要はありませんが、 当面使う予定のないお金の一部を、時間を味方につけて運用することで、 インフレに負けにくい家計を目指すことができます。

③ ローン繰上返済と「借入利率」を比較する

住宅ローンや自動車ローンなどを利用している場合は、 繰上返済をするかどうかも検討ポイントになります。

判断の目安は、

- ローンの借入利率(金利)

- 投資などで期待できる利回り

の比較です。

たとえば、金利が高めのローンであれば、繰上返済によって 確実に利息負担を減らせるメリットがあります。 一方、金利が低い場合は、無理に返済を急がず、 資産形成に回した方がトータルで有利になるケースもあります。

繰上返済と投資、どちらがよいかは金利だけでは判断しにくいものです。

マネーキャリアの無料相談では、 住宅ローンの条件や家計の状況を整理しながら、 「今は返したほうがいいのか、それとも残したほうがいいのか」効率的な返済方法をプロの目線でアドバイスします。

④ 自己投資や自分へのご褒美に使う

ボーナスは、将来のためだけでなく、自分のために使うことも大切です。

スキルアップのための勉強や資格取得、健康への投資、 家族との旅行やリフレッシュの時間などは、長い目で見れば生活の質を高めてくれます。

すべてを貯める・増やすに回すのではなく、 「使ってよかった」と思える支出をあらかじめ決めておくことで、 後悔の少ないボーナスの使い方ができます。

ボーナスを賢く運用する秘訣はFPに簡単相談!

ここまで見てきたように、ボーナスは

- 手取り額

- 使い方

- 将来への影響

をまとめて考える必要があります。

ただし、「自分の場合は何を優先すべきか」「投資・繰上返済・貯金のバランスがわからない」と迷ってしまう方も少なくありません。

そんなときは、FPへの無料相談を活用するのがおすすめです。 家計やライフプランを整理したうえで、 ボーナスの使い道や運用方法を中立的な立場で一緒に考えます。

「手取りが増えない…」ボーナスを上げる方法|査定アップのコツ

「毎年ボーナスをもらっているけれど、なかなか増えない」 そんな悩みを感じている方も少なくありません。

ここでは、ボーナスを増やすために知っておきたい考え方と、 具体的な行動ポイントを紹介します。

そもそもボーナスはどう決まる?

ボーナスは、

- 会社の業績

- 部署やチームの成果

- 個人の評価(査定)

などをもとに決まるのが一般的です。

基本給に連動して支給されるケースも多く、 基本給が高いほどボーナス額も増えやすい仕組みになっています。 そのため、短期的な成果だけでなく、 日頃の評価の積み重ねも重要になります。

次回の査定でボーナスを上げるコツ

次の査定に向けて意識したいのは、 成果を見える形で伝えることです。

- 数字で示せる実績を残す

- 業務改善や効率化への貢献をまとめておく

- 上司との面談で成果を具体的に伝える

こうした積み重ねが、評価につながりやすくなります。 頑張っているポイントを評価されやすい形に整えることがポイントです。

昇格や部署異動で基本給を上げる

ボーナス額を大きく伸ばしたい場合、昇格や役割の変化は大切なポイントです。

多くの企業では、ボーナスが基本給をもとに計算されるため、 基本給が上がるほど、ボーナスも増えやすくなる仕組みです。

また、収益性の高い部署や、成果が評価されやすいポジションに異動すると、 評価や業績が賞与に反映されやすくなり、 結果としてボーナスの伸びが変わるケースもあります。

短期的な金額だけでなく、 どの立場・どの部署で働くかも、ボーナスを増やすための重要な視点です。

転職や業界を変える

業界別のボーナス平均額で見たとおり、業界によってボーナス水準にははっきりとした差があります。

電気・ガス業や情報通信業、金融業などはボーナス額が高い一方で、 卸売業・小売業や医療・福祉などは、全産業平均を下回る傾向が見られました。

このように、同じ働き方や努力をしていても、業界が違うだけでボーナス額に差が出るケースは少なくありません。

そのため、現在の職場で昇格や異動による伸びしろを感じにくい場合は、 中長期的な視点で業界そのものを見直すことも、収入アップにつながる選択肢の一つです。

必ずしもすぐに転職する必要はありませんが、 「今の業界でどこまで伸ばせそうか」「他の業界ではどのくらいが平均なのか」を知っておくことで、 将来のキャリアや収入について、より現実的な判断がしやすくなります。

【番外編】引かれる税金を減らして手取り額を上げる

ボーナスを増やすだけでなく、 手取り額を増やす工夫も重要です。

代表的な方法として、

- ふるさと納税で住民税の控除を活用する

- iDeCoを利用して所得控除を増やす

といった制度があります。 これらを活用することで、 ボーナスそのものが増えなくても、 実質的に使えるお金を増やすことが可能です。

ボーナスの手取りを増やす方法は、会社での評価を上げることだけではありません。

ふるさと納税やiDeCo、新NISAなど、国の制度を上手に使うことで、 同じボーナス額でも「実際に使えるお金」を増やすことができます。

マネーキャリアの無料相談では、こうした制度を活用しながら、 家計やライフプランに合ったNISA・iDeCoの組み方まで何度でも無料で相談できます。

ボーナスの平均額とFPが教える賢い使い方のまとめ

この記事では、ボーナスの平均額や支給実態をさまざまな切り口から見てきました。

全体として、近年のボーナスは増加傾向にあり、業界や企業規模、年齢、学歴によって支給額に大きな差があることがわかりました。

また、ボーナスは額面どおりに受け取れるわけではなく、

社会保険料や所得税が差し引かれるため、手取り額を意識することが大切です。

さらに、物価上昇が続く中では、預貯金だけに頼るのではなく、 インフレを見据えた使い方も考える必要があります。

FPの視点から見ると、ボーナスの活用は

- 生活防衛資金を確保する

- 新NISAなどを活用して将来に備える

- ローン返済や自己投資とのバランスを取る

といったように、一つの正解ではなく、状況に合わせた使い方が大切です。

とはいえ、 「自分の場合は何を優先すればいいのか」 「投資や節税、ローン返済をどう組み合わせればいいのか」 と悩む方も多いのではないでしょうか。

そんなときは、お金のプロであるFPに相談してみるのがおすすめです。 マネーキャリアの無料相談では、家計やライフプランを整理しながら、 ボーナスの使い道や、NISA・iDeCo・ふるさと納税といった制度の活用方法まで、 あなたに合った形で丁寧にアドバイスします。