内容をまとめると

- 新NISAの枠復活は「売却日」ではなく「受渡日」が基準

- 復活する金額は売却額ではなく「取得価額」で決まる

- 12月売却は年内受渡かどうかで、翌年の枠に大きな差が出る

監修者ファイナンシャルプランナー

この記事の目次

- 新NISAの枠復活に関する3つのルール

- 新NISAの枠が復活するタイミングは売却日ではない

- 復活する金額の計算方法

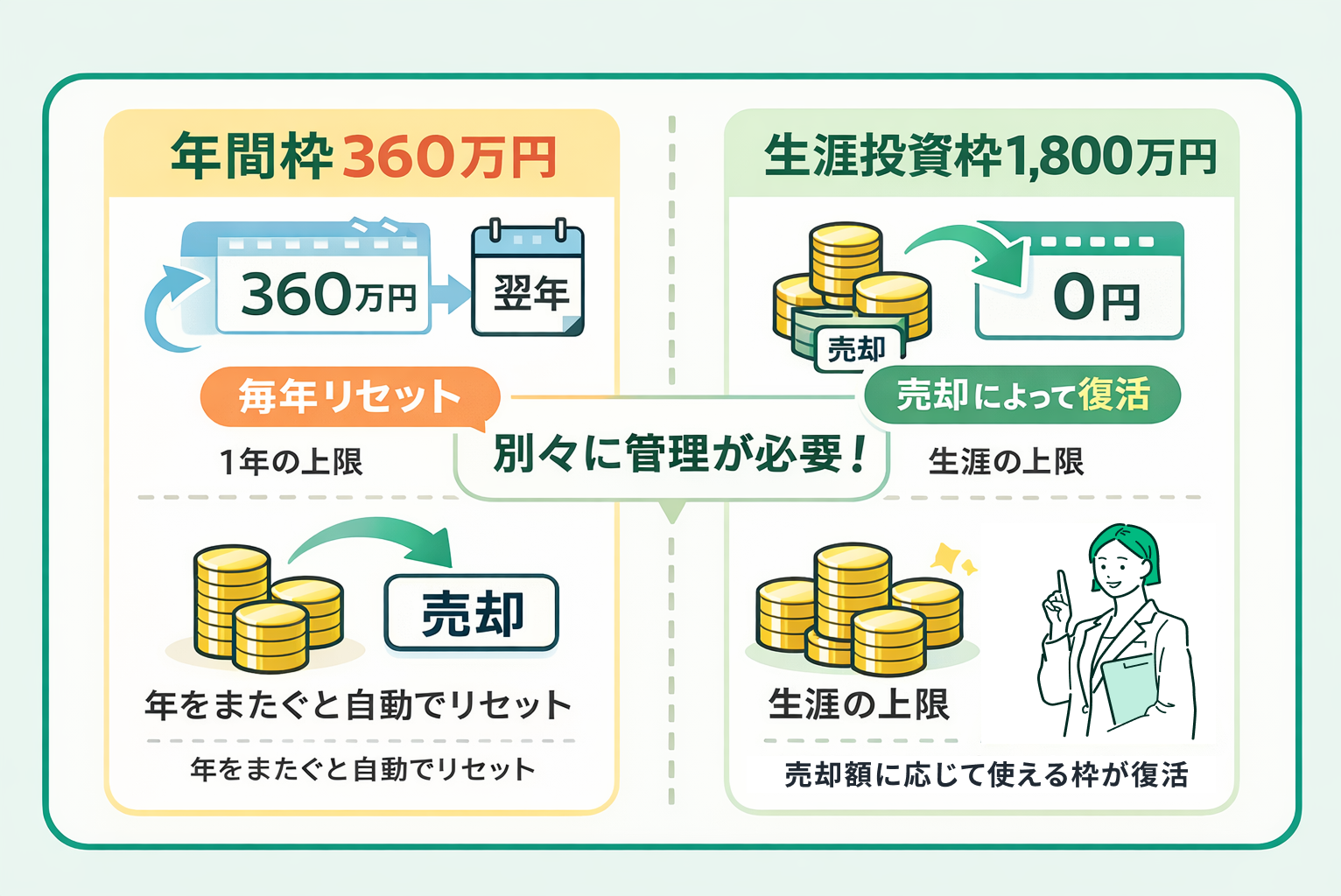

- 一生で使える「1,800万円」と「年間360万円」の復活ルールの違い

- 【シミュレーション】あなたの「再投資できる枠」はいくら?

- 利益が出ている時に売却した場合

- 含み損の状態で売却した場合

- 証券アプリの「取得価額」から復活額を特定する手順

- 2026年末に売却する人が絶対に知っておくべき「受渡日の注意点」

- 12月31日に売っても翌年に枠は戻らない?「約定日」の落とし穴

- 証券会社によって2026年内の受渡締切が異なる場合も

- 投資信託・米国株・国内株で異なる売却デッドライン

- 新NISAの賢い出口戦略とリバランス術とは

- 年間枠360万円を使い切らないための「賢い売り方」と「買い直し方」

- 高配当株からインデックスへ…成長投資枠を使い切った後の入れ替え手順

- ライフイベントでの一時取り崩しを「損」にしないためには

- 新NISAと 旧NISAとの比較でわかる「枠再利用」のメリット

- 旧NISA(つみたて・一般)を売却しても新NISA枠は増えない

- 新NISAは非課税保有期間と制度自体が無期限

- ロールオーバーに関する新NISAの注意点

- 【Q&A】新NISAの枠復活に関するよくある質問

- 売却したその日に、空いた枠で別の株を買うことはできる?

- 5年間の非課税期間が終わると枠が復活する仕組みなの?

- 生涯投資枠1,800万円をフルで使い切った後に売るメリットは?

- 新NISAの枠の復活を賢く活用するならFPに相談して戦略を立てよう

- 新NISAの枠復活のまとめ

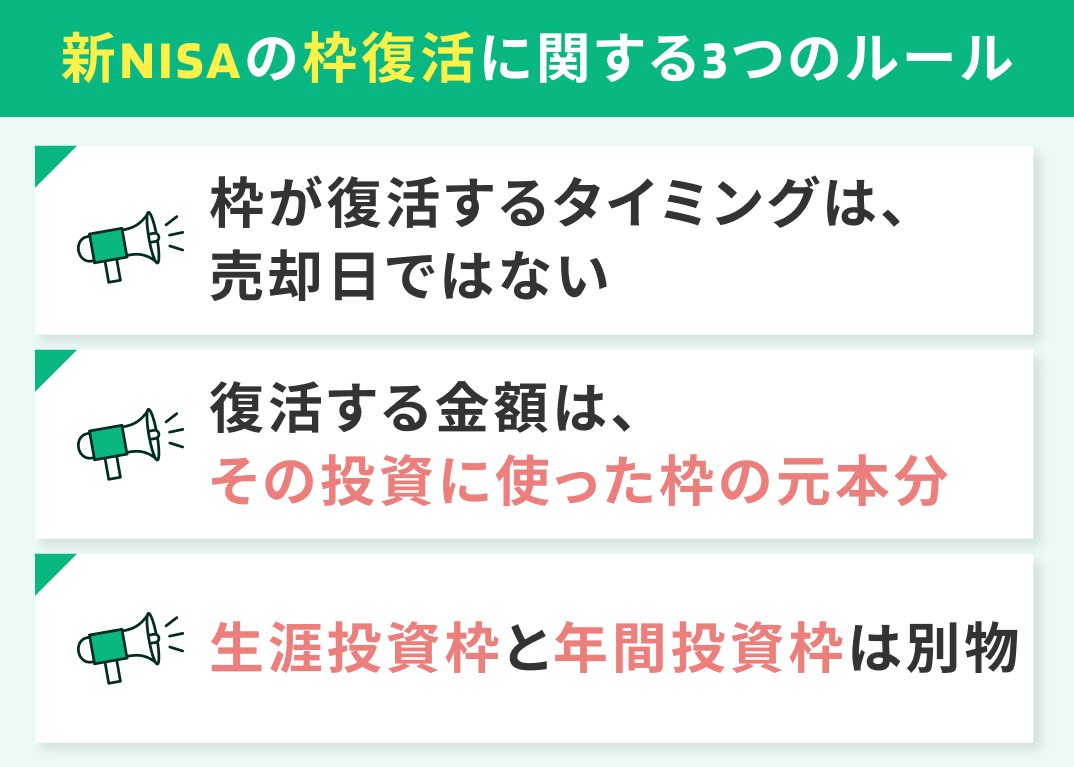

新NISAの枠復活に関する3つのルール

新NISAの枠復活は、感覚的に理解しにくい制度です。

「いつ戻るのか」「いくら戻るのか」「どの枠が復活するのか」は、それぞれ別のルールで決まっています。

ここでは、枠復活を正しく判断するために押さえるべき3つの基本ルールを整理します。

新NISAの枠が復活するタイミングは売却日ではない

新NISAで使った投資枠は、売却した日にすぐ復活するわけではありません。

枠復活の基準となるのは「約定日」ではなく、実際に取引が完了する受渡日です。

株式や投資信託を売却すると、売買が成立する約定日と、資金や株式の受け渡しが完了する受渡日には数日のズレがあります。

新NISAの枠が復活するのは、この受渡日が属する年です。

そのため、12月末に売却したとしても、受渡日が翌年1月になる場合、枠が復活するのは翌年分になります。

年内に枠を戻したい場合は、「いつ売るか」ではなく「いつ受渡が完了するか」を基準に判断する必要があります。

復活する金額の計算方法

一生で使える「1,800万円」と「年間360万円」の復活ルールの違い

- 年間360万円の枠:その年に使える上限であり、年をまたぐと自動的にリセットされる

- 生涯投資枠1,800万円の枠:売却によって使った分が再び空く

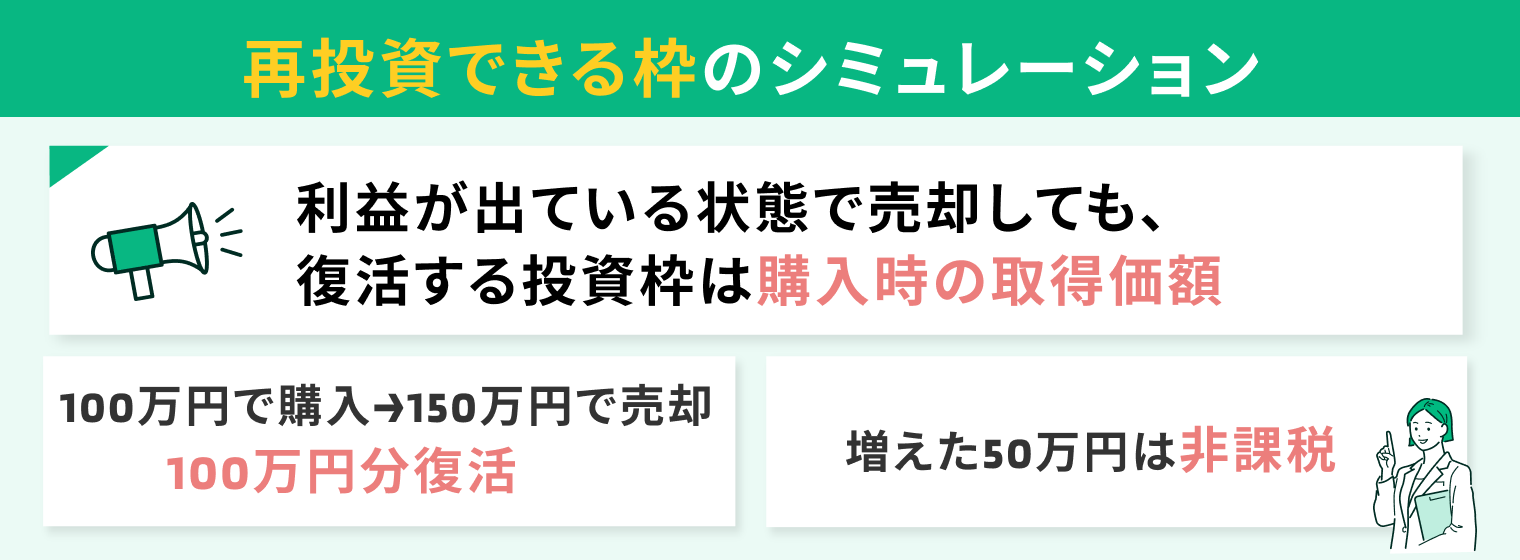

【シミュレーション】あなたの「再投資できる枠」はいくら?

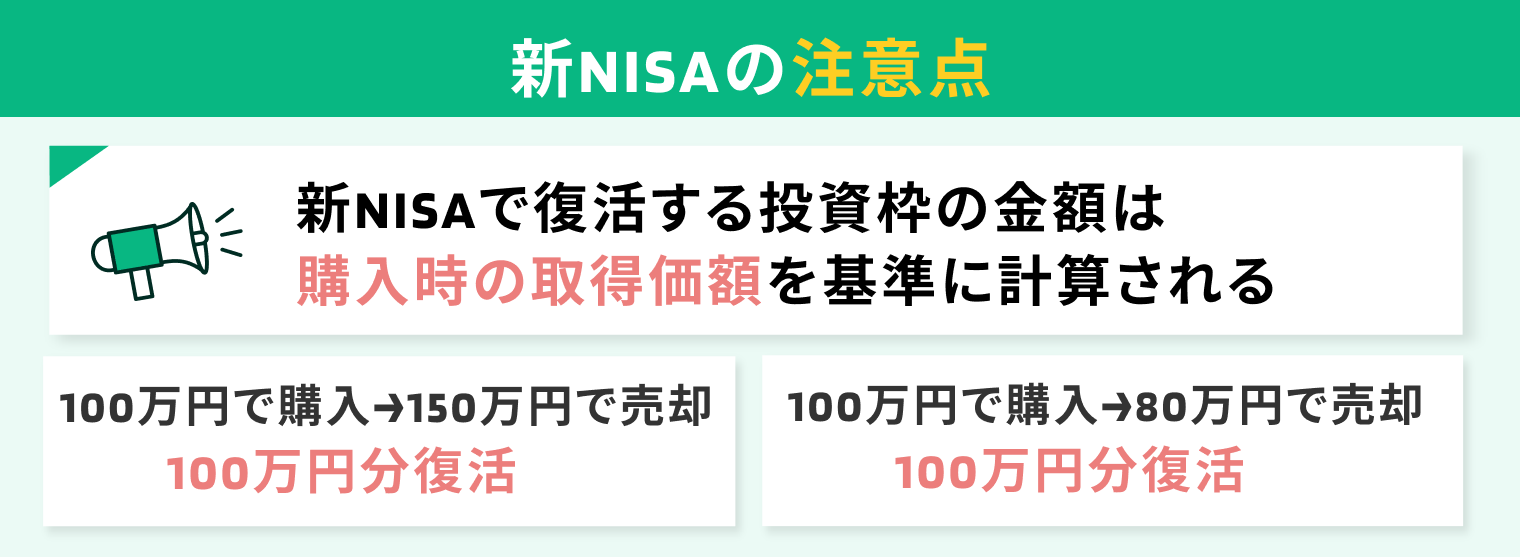

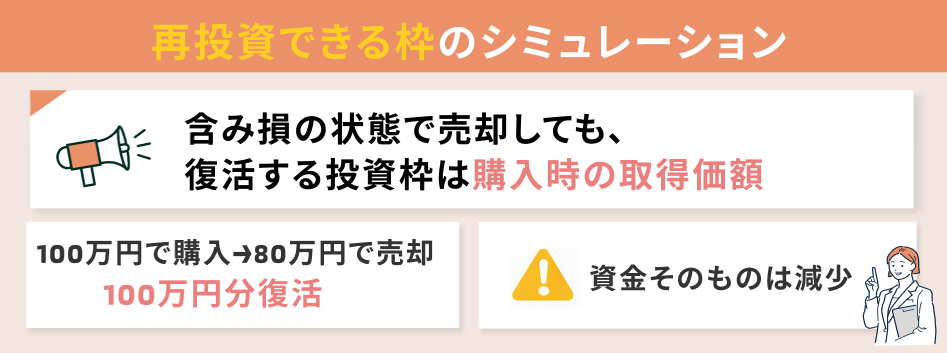

新NISAの枠復活は、利益が出ているかどうかで損得が変わる制度ではありません。

重要なのは「いくらで買ったか」という取得価額です。

ここでは、利益が出た場合・含み損の場合の具体例と、証券アプリでの確認方法を整理します。

利益が出ている時に売却した場合

- お金として戻るのは「売却額」

- 再投資できる枠として戻るのは「取得価額」

含み損の状態で売却した場合

証券アプリの「取得価額」から復活額を特定する手順

多くの証券会社では、保有商品の詳細画面に「取得価額」や「平均取得単価」が表示されています。

手順はシンプルです。

- 新NISA口座の保有商品を開く

- 「取得価額(または取得金額)」を確認

- 売却後、その取得価額分が復活枠になると考える

評価額や損益額ではなく、最初にいくら使ったかを見るのがポイントです。

これを把握しておけば、「売ったらいくら枠が戻るのか」を事前に判断できます。

年末に売却を検討している人ほど、取得価額の確認は必須です! 受渡日と合わせて確認することで、枠復活のミスを防げますよ。

難しい場合は、マネーキャリアのファイナンシャルプランナー(FP)に無料で相談してみましょう。

2026年末に売却する人が絶対に知っておくべき「受渡日の注意点」

新NISAの枠復活は「売った日」ではなく「受渡日」が基準になります。

年末に売却する場合、この違いを理解していないと、翌年に枠が戻らない可能性があります。

ここでは、約定日と受渡日の違い、証券会社ごとの注意点、商品別の締切を整理します。

12月31日に売っても翌年に枠は戻らない?「約定日」の落とし穴

新NISAの枠復活は、売却が成立した日(約定日)ではなく、受渡日で判定されます。

約定日とは、売買が成立した日を指しますが、実際にお金と資産が動くのは数営業日後です。

たとえば、2026年の最終営業日(大納会)である12月30日に売却注文を出して約定しても、 受渡日が2027年1月になれば、その売却は「2027年扱い」となります。

この場合、2026年分の投資枠は年内に空かず、翌年の枠復活も遅れる点に注意が必要です。

「年内に売ったから大丈夫」と考えるのは危険です。

枠復活を翌年に確実に反映させたい場合は、受渡日が12月末までに完了するかを基準に判断する必要があります。

年末売却では、約定日ではなく受渡日を見ることが最大の落とし穴です。

証券会社によって2026年内の受渡締切が異なる場合も

受渡日がいつになるかは、証券会社ごとの売買ルールや営業日によって異なります。

同じ商品を売却しても、証券会社によって「年内扱い」になる最終売却日が違うケースがあります。

とくに年末は、以下の条件が重なることで、想定より受渡日が後ろにずれることがあります。

- 証券会社の最終営業日

- 海外市場の休場

- 決済システムの都合

そのため、12月後半に売却を考えている場合は、 「この日に売れば年内受渡になるか」を必ず証券会社の公式案内で確認することが重要です。

証券会社のFAQや年末年始スケジュールには、「年内受渡となる最終約定日」が明記されることが多いため、事前確認が欠かせません。

自己判断で進めると、枠復活のタイミングを誤るリスクがあります。

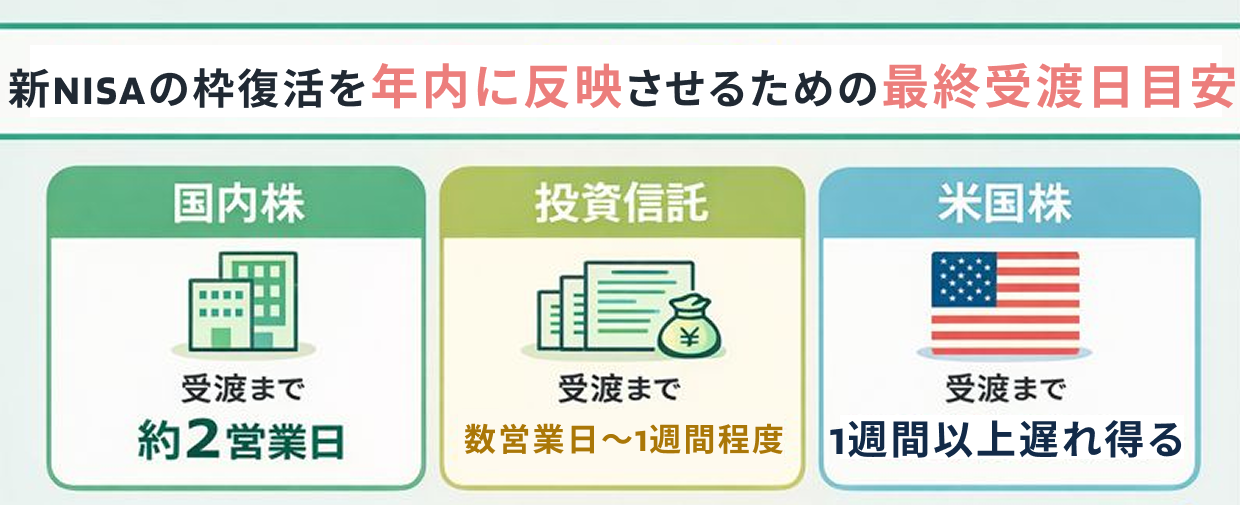

投資信託・米国株・国内株で異なる売却デッドライン

- 国内株:受渡まで約2営業日

- 投資信託:受渡まで数営業日から1週間程度

- 米国株:海外市場や為替の影響でさらに遅れる場合あり

新NISAの賢い出口戦略とリバランス術とは

新NISAは「買って終わり」ではなく、売却後にどう枠を使い直すかまで含めて設計する制度です。

ここでは、年間枠360万円を無駄にしない売却方法と、成長段階やライフイベントに応じた資産の入れ替え方を整理します。

年間枠360万円を使い切らないための「賢い売り方」と「買い直し方」

高配当株からインデックスへ…成長投資枠を使い切った後の入れ替え手順

たとえば、高配当株を中心に運用していた場合、相場環境や年齢の変化によっては、インデックス型投資信託へ移行した方が合理的なケースもあります。

ライフイベントでの一時取り崩しを「損」にしないためには

住宅購入、教育費、転職など、ライフイベントによる資金需要で新NISA資産を取り崩す場面もあります。

この場合に重要なのは、「売ること自体が損なのではなく、売り方次第で差が出る」という点です。

急な資金需要に備え、生活防衛資金を別で確保していれば、相場が不利なタイミングでの売却を避けられます。

また、取り崩す場合も、取得価額が低い部分から売却すれば、翌年に復活する枠を効率的に活用できます。

新NISAを生活と切り離さず、人生設計の一部として出口を考えることが、長期的な資産形成では不可欠です。

そんなときは、マネーキャリアのFPに相談してみましょう。

何度でも無料で、オンライン相談ができるので、不安を感じる度にただちに解消することができますよ。

新NISAと 旧NISAとの比較でわかる「枠再利用」のメリット

新NISAは、旧制度と比べて「売却後の扱い」と「制度の期限」に大きな違いがあります。

ここでは、旧NISAとの比較を通じて、新NISAならではの枠再利用のメリットと注意点を整理します。

旧NISA(つみたて・一般)を売却しても新NISA枠は増えない

旧NISA(つみたてNISA・一般NISA)で保有していた資産を売却しても、その分が新NISAの投資枠として復活することはありません。

旧NISAと新NISAは制度上まったく別枠で管理されており、旧NISAの非課税枠は売却した時点で終了します。

そのため、「旧NISAを売れば新NISAの1,800万円枠が増える」と誤解していると、想定より投資できる金額が少なくなる可能性があります。

新NISAの枠再利用ができるのは、新NISA内で取得した商品を売却した場合のみであり、旧制度の資産は対象外です。

新NISAは非課税保有期間と制度自体が無期限

ロールオーバーに関する新NISAの注意点

旧NISAでは、非課税期間終了時に「ロールオーバー」という仕組みがあり、一定条件のもとで次の非課税枠へ資産を移せました。

しかし、新NISAではロールオーバーという概念自体がありません。

旧NISAから新NISAへ自動的に移行されることはなく、旧NISAの資産は非課税期間終了後、課税口座へ移されます。

そのため、旧NISAの満了時期が近い場合は、「売却するのか」「課税口座で保有を続けるのか」「新NISAで買い直すのか」を事前に判断する必要があります。

新NISAでは、ロールオーバーではなく、売却と再投資で調整する制度である点を押さえておくことが重要です。

【Q&A】新NISAの枠復活に関するよくある質問

売却したその日に、空いた枠で別の株を買うことはできる?

A. できません。

新NISAの投資枠が復活するのは、売却が約定し、さらに受渡が完了した後です。

売却注文を出した日や約定日では枠はまだ戻らず、その時点で同日に買い直すと、年間投資枠を超える可能性があります。

5年間の非課税期間が終わると枠が復活する仕組みなの?

A. いいえ。

新NISAでは、旧NISAのような「非課税期間満了による枠復活」はありません。

新NISAは非課税保有期間が無期限であり、枠が復活する条件は売却した場合のみです。

期間の経過ではなく、「いくら分を売ったか」が復活額を決める点が旧制度との大きな違いです。

生涯投資枠1,800万円をフルで使い切った後に売るメリットは?

A. 生涯投資枠を使い切った後でも、売却すれば取得価額分の枠が再び使えるようになります。

そのため、値上がりした商品を売却し、別の資産へ入れ替える「リバランス」が可能です。

新NISAの枠の復活を賢く活用するならFPに相談して戦略を立てよう

マネーキャリアなら、FPの経歴や得意分野を事前にチェックできますよ。

新NISAに詳しいFPと、新NISAの枠の使い方だけでなく、ライフイベントや資産全体を踏まえた運用方針まで整理できるんです。

「枠を無駄にしたくない」「売却判断に迷っている」という人ほど、早めに専門家の視点を取り入れることで、後悔のない新NISA活用につながります。

不安や疑問を感じたら放置せず、無料相談を活用するのがおすすめです。

新NISAの枠復活のまとめ

新NISAでは、売却した分の非課税枠が将来復活しますが、復活のタイミングは売却日ではなく受渡日基準であり、金額も売却額ではなく取得価額ベースで計算されます。

さらに、生涯投資枠1,800万円と年間枠360万円では復活の扱いが異なり、年末の売却は商品ごとのデッドラインにも注意が必要です。

こうしたルールを正しく理解せずに売買すると、非課税メリットを取りこぼす可能性があります。

枠復活を前提にした出口戦略やリバランスは、資産状況やライフプランによって最適解が変わるため、FPと一緒に整理することが有効です。

マネーキャリアなら、新NISAの枠復活をどう活かすかだけでなく、資産全体を見据えた運用戦略まで無料で相談できますよ。

「売るか迷っている」「枠を無駄にしたくない」と感じたら、早めに専門家の視点を取り入れておくと安心なので、まずは相談してみましょう!