「高額医療費は申請しなくても戻ってくる?申請が必要なケースは?」

- 高額医療費(高額療養費)は、原則として申請しないと戻ってきません。

ただし、オンライン資格確認システム導入済みの医療機関では、マイナ保険証または健康保険証(資格確認書)を提示・同意することで、窓口での支払いを自己負担限度額まで抑えられます。

「数十万円の医療費、本当に戻ってくるの…?」と不安になりますよね。

内容をまとめると

- 高額医療費(高額療養費制度)は原則として申請しないと戻ってこない。

- マイナ保険証があれば、医療機関で支払う金額を自己負担限度額まで抑えられる。

- 高額療養費制度は、1つの医療機関での窓口負担額が21,000円以上であるなどの注意点もある。

監修者ファイナンシャルプランナー

この記事の目次

- 高額医療費は申請しなくても戻ってくる?自己負担限度額の仕組みと加入保険別まとめ

- 高額療養費制度の申請方法と手順【保険の種類別・申請不要ケースも解説】

- 社会保険(協会けんぽ・組合健保)に加入している場合|付加給付・自動払い

- 国民健康保険に加入している場合|通知が来ない場合の対処と申請手順

- 75歳以上の後期高齢者の場合|高額介護合算療養費

- マイナ保険証を利用した場合|申請不要で自己負担限度額が窓口で即時適用

- 高額療養費制度の対象外になる医療費

- 高額療養費制度の払い戻しまでの流れと必要書類

- マイナンバーカード(マイナ保険証)で高額療養費の申請が不要になる?

- マイナ保険証で「限度額適用認定証」がいらなくなる

- マイナ保険証の作り方

- 現行の健康保険証はいつまで使える?

- 紛失・システム障害・個人情報漏洩…マイナ保険証の気になるデメリットと対策

- 知らないと損!申請漏れの注意点|医療費控除・生命保険との併用も確認

- 支払った医療費の合算は「21,000円以上」が最低ライン

- 転職・退職者は必見|保険証が変わったら申請を確認

- 申請期限は2年|今からでも間に合う払い戻し申請

- 高額療養費制度の申請に迷ったらまずはFPに相談

- 高額医療費は申請しなくても戻ってくるのかまとめ

高額医療費は申請しなくても戻ってくる?自己負担限度額の仕組みと加入保険別まとめ

高額医療費(高額療養費制度)は、原則として申請しないと戻ってきません。

高額療養費制度とは、ひと月の医療費の自己負担が一定の限度額(所得区分によって異なる)を超えた場合に、超えた分が払い戻される公的制度です。

医療機関の窓口で一度医療費を支払い、後日自己負担限度額を超えた分が払い戻されるのが基本の仕組みです。

ただし、次の場合は、窓口での支払いが最初から自己負担限度額までとなるため、払いすぎることがなく、後日申請して取り戻す手続きは不要になります。

- オンライン資格確認システム導入済みの医療機関・薬局で、マイナ保険証または健康保険証(資格確認書)を提示し、限度額情報の提供に同意した場合*

- 事前の申請で「限度額適用認定証」を提示した場合

*オンライン資格確認システムが未導入の医療機関・薬局では、引き続き限度額適用認定証の提示が必要です。

また、加入している保険によっても仕組みが少し異なります。

| 保険の種類 | 内容 |

|---|---|

| 協会けんぽ・国民健康保険 | 基本的に申請が必要 |

| 組合健保(大企業の健保など) | 組合によっては自動払い(申請不要)で給与口座等に振り込まれる場合あり |

| 後期高齢者医療制度 | 初回のみ申請が必要で2回目以降は指定口座に自動的に振り込まれる自治体が多い |

「何もしなくても勝手にお金が戻ってくる」と勘違いして放置すると、時効(2年)で権利を失う恐れがあるため注意が必要です。

「自分は申請しなくても戻ってくる対象なのか?」の判断は意外と複雑です。

もし「医療費がかさんで家計が苦しい」「どの制度を使えばいいかわからない」と不安な人は、一度FPへ相談してみるのがおすすめです!

マネーキャリアなら、社会保障制度に詳しいFPが、あなたの状況に合わせた還付額の計算や、医療費の負担に負けない家計の立て直しを無料でサポートしています。

何度でも無料で相談できるので、まずはお気軽にご利用ください。

高額療養費制度の申請方法と手順【保険の種類別・申請不要ケースも解説】

保険の種類によっては申請不要で自動払いになるケースもあります。また、会社員なのか自営業なのか、75歳以上なのかマイナンバーカードを利用するかどうかなどで手順が大きく変わるため、まずはご自身の保険証を確認し、適切な方法を選択することが重要です。

本記事では、主要な次の4つのケースに分けて申請手順を解説します。

なお、申請期限は「診療を受けた月の翌月1日から2年」です。期限切れで払い戻しを受けられなくなるリスクを避けるためにも、手順を確実に押さえておきましょう。

社会保険(協会けんぽ・組合健保)に加入している場合|付加給付・自動払い

協会けんぽや組合健保といった社会保険の場合、原則として自身で「高額療養費支給申請書」を作成し、提出する必要があります。

具体的な手順は以下の通りです。

- 申請書を入手する(保険者のWebサイトからダウンロードするなど)

- 保険証の記号番号・医療機関名・診療月・振込先口座などを記入する

- 保険者の各都道府県支部へ郵送するか勤務先の担当部署へ提出する

- 承認されたら指定の口座に振り込まれる(申請から3ヶ月以上)

また、必要でないことも多いですが、金額確認のため領収書を保管しておくと安心です。

申請から支給までは3ヶ月以上かかります。ただし、独自の付加給付がある大手の健保組合などは申請不要で自動給付されることもあるため、まずは保険者のWebサイトなどで情報を確認しておきましょう。

「3ヶ月も待てない」「一時的な立て替えも厳しい」という場合は、事前に「限度額適用認定証」を取得するか、後述するマイナ保険証を利用すれば、窓口での支払いを最初から限度額内に抑えられます。

また、病気やケガで休職し収入が減るリスクがある場合は、高額療養費だけでなく傷病手当金や民間の医療保険の給付請求も忘れずに行いましょう。

社会保障制度は、複雑でわかりにくい点も多いです。

「自分の状況ではどうすればいいの?」と少しでも不安を感じたら、一度マネーキャリアの無料FP相談をご利用ください。

マネーキャリアでは、社会保障制度に精通したトップクラスのFPが、あなたの状況を細かくヒアリングしたうえで客観的で適切なアドバイスをしてくれます。

国民健康保険に加入している場合|通知が来ない場合の対処と申請手順

国民健康保険(国保)の場合、多くの自治体において、診療月の約3〜4ヶ月後に世帯主宛に「高額療養費支給申請書」が郵送されます。

基本的には、届いた書類に記入して返送すれば手続きは完了します。 具体的な手順は次の通りです。

- 申請書を受け取る

- 必要事項を記入して同封の返信用封筒もしくは窓口で提出する

- 承認されたら指定の口座に振り込まれる

なお、細かい運用は自治体によって異なります。

申請書が後から送付されない地域もあるため、高額な医療費を支払って数ヶ月経っても通知が来ない場合は、役所に確認してください。

そして近年は、初回に申請すれば2回目以降は自動的に振り込まれる「支給申請の簡素化」を導入する自治体も増えています。

まずは届いた封筒の中身をよく確認しましょう。

国保の場合の注意点は「通知が来るまでに3ヶ月以上かかる」ことと「国民健康保険料を滞納していると支給されない場合がある」ことです。

忘れた頃にお知らせが届くため、引っ越しなどで住所が変わった際は郵便物の転送手続きを忘れずに行いましょう。

もし「今月の支払いが厳しくて保険料の納付が難しい」という状況なら、放置せずに早めに役所に相談してください。

75歳以上の後期高齢者の場合|高額介護合算療養費

75歳以上が加入する後期高齢者医療制度では、原則として初回のみ申請が必要で、多くの自治体では2回目以降は手続き不要で自動的に指定口座へ振り込まれます。

具体的な手順は次の通りです。

- 申請書を受け取る

- 振込先口座を登録しお住まいの市区町村の窓口に提出・郵送する

- 口座が登録されると次回以降は自動で振り込まれる

高齢の親御さんの場合、申請書が届いていても「何の手紙かわからない」と放置してしまうケースもあるかもしれません。

帰省等のタイミングで「医療費の戻りはある?」「通帳に振り込みはある?」と確認してあげると良いでしょう。

また、医療費と介護費がかさんでいる場合は、それらを合算して還付を受ける「高額介護合算療養費制度」も対象になる可能性があります。

医療に関する公的制度は数が多く、それぞれ条件や仕組みも複雑なことが多いため、最大限に活用するのはなかなか難しいものです。

マネーキャリアでFPに無料相談をしていただければ、あなたの状況に合わせた冷静なアドバイスをさせていただきます。

オンラインで何度でも無料で相談できるので、1人で悩まずにまずはお気軽にご利用ください。

マイナ保険証を利用した場合|申請不要で自己負担限度額が窓口で即時適用

マイナ保険証(マイナンバーカード)を利用する場合、原則として事後の支給申請手続きは不要です。

窓口での支払いが最初から自己負担限度額内に抑えられることで、後から払い戻しを受ける必要がないためです。具体的な手順は次の通りで、難しいことはありません。

- 医療機関や薬局のカードリーダーにマイナンバーカードを置く

- 画面の案内に従い「限度額情報の提供」に同意する

「マイナ保険証を持っているだけ」では適用されません。「窓口で使い、同意ボタンを押す」ことが必須条件です。

また、A病院とB病院をハシゴした際の「世帯合算」など、窓口では完結せず後日申請が必要になるケースも一部あります。

高額療養費制度の対象外になる医療費

高額療養費制度は、あくまで公的医療保険が適用される診療費の自己負担分だけが対象です。

よって、入院や手術の際に病院の窓口で支払った金額すべてが、払い戻しの計算に含まれるわけではありません。

具体的には、次のような費用は全額自己負担となり、高額療養費の対象外となります。

- 入院時の食事代

- 差額ベッド代(希望して個室に入るなど)

- 先進医療を受けた際の技術料

- 国内で承認されていない薬や治療(自由診療)

- パジャマ代

- テレビカード代

- 診断書作成料などの雑費

公的制度でカバーしきれない差額ベッド代や食事代こそ、民間の医療保険やがん保険で備えるべきポイントです。

高額療養費制度があるから民間保険は不要という意見もありますが、実際には差額ベッド代や先進医療費などの出費が想定以上に重くなるケースも少なくありません。

マネーキャリアなら、公的制度をフル活用したうえでの「あなたに最適な最低限の保険構成」をフラットな視点でアドバイスします。

万が一のことがあってもあわてて損をしてしまわないよう、事前の準備が重要です。

マネーキャリアは、累計相談実績10万件以上を誇る国内最大級のオンラインFP相談サービスです。

高い専門性と満足度を兼ね備えたトップクラスのFPに何度でも無料相談ができるので、ぜひご利用ください。

高額療養費制度の払い戻しまでの流れと必要書類

高額療養費の払い戻しを受けるためには、従来であれば支給申請書や本人確認書類などを用意し、郵送や窓口で提出する必要がありました。

しかし、現在ではマイナ保険証の運用開始により、これらの手間を大幅に省けるようになっています。

ここでは、マイナ保険証について、次の内容を解説します。

マイナンバーカード(マイナ保険証)で高額療養費の申請が不要になる?

マイナ保険証を利用すると、高額療養費の支給申請手続きが不要になるだけでなく、窓口での一時的な立て替え払いも原則不要になります。

これは、医療機関にあるカードリーダーで「限度額情報の提供」に同意するだけで、自動的にあなたの所得区分に応じた自己負担限度額が適用される仕組みになっているためです。

本来、事前の認定証がない場合は窓口で高額な医療費を一度支払い、後日申請して払い戻しを受ける必要がありました。

この場合は振込まで数ヶ月待つことになりますが、マイナ保険証があれば最初から限度額適用後の金額で会計が終わります。

後から払い戻しを申請する手間も、一時的に家計を圧迫する心配もありません。

通常、あとから払い戻しを受ける場合、受診から振込まで3ヶ月以上の期間がかかることが一般的です。

その間、数十万円単位の現金が手元からなくなるのは家計にとって大きなリスクです。

申請の手間が減ることもそうですが、一時的な現金減少による不安がなくなることが、マイナ保険証を利用する大きなメリットといえるでしょう。

マイナ保険証で「限度額適用認定証」がいらなくなる

マイナンバーカードを保険証として利用すれば、限度額適用認定証を別途取得する必要はなくなります。

限度額適用認定証とは、医療費の窓口負担を所得に応じた上限額までに抑えるために提示する証明書のことです。

この書類を事前に取得し医療機関の窓口で提示することで、医療費の支払いが最初から限度額までになります。

従来は事前に保険組合へ申請してこの書類を入手しなければなりませんでしたが、マイナ保険証なら読み取り機での認証だけで即座に適用区分が確認できます。

そのため、事前の発行申請や有効期限ごとの更新といった事務的な負担が一切かかりません。

従来の紙の認定証には有効期限があり、治療が長引く場合は更新手続きを忘れて期限切れになってしまうケースも少なくありませんでした。

マイナ保険証であれば有効期限を気にする必要がなく、常に最新の所得区分に基づいた限度額が適用されるため、書類管理の手間やリスクがなくなります。

マイナ保険証の作り方

マイナ保険証の作り方は、主に次の3つです。

- 顔認証付きカードリーダーからの申請

- マイナポータルからの申請

- セブン銀行ATMからの申請

- カードリーダーにマイナンバーカードを置く

- 画面に表示される利用登録の案内を選択する

- 顔認証または暗証番号で本人確認をする

- 情報提供などに同意して完了

- マイナポータルにログインする

- 「健康保険証」をタップする

- 「マイナンバーカードを健康保険証として利用する」にチェックを入れて登録する

- 「登録済」と表示され登録完了

- セブン銀行ATMで「各種お手続き」を押す

- 「マイナンバーカードの健康保険証利用の申込み」を押す

- 画面の案内に従って操作を進める

どの方法でも簡単にマイナ保険証の登録ができますが、マイナポータルで事前に登録しておくのが安心です。

当日セブン銀行ATMや医療機関の窓口でも手続きができますが、事前に申請しておけば当日手間取ることもありません。

現行の健康保険証はいつまで使える?

現行の健康保険証の有効期限は、2025年12月1日をもって満了となりました。

2025年12月2日以降は、従来の健康保険証は原則使えなくなっており、マイナ保険証もしくは資格確認書での受診に移行しています。

資格確認書とは、マイナ保険証を持っていない人全てに無償で交付される書類のことです。

マイナ保険証がない場合は、この資格確認書を持参することで医療機関を受診できます。

マイナ保険証の利用登録が完了していない人は、資格確認書が手元に届いているはずです。

ただ、もしマイナ保険証の利用に特段の問題がない場合は、利用登録を済ませておくのがおすすめです。

マイナンバーカードと対応のスマートフォンだけで簡単に登録でき、医療機関での受診や手続きの手間も減るので、この機会に登録を済ませておきましょう。

紛失・システム障害・個人情報漏洩…マイナ保険証の気になるデメリットと対策

マイナ保険証には次のようなデメリットが懸念されますが、対策を知っていれば恐れる必要はありません。

- 個人情報の漏洩が心配

- カードを紛失してしまう

- システム障害の恐れがある

このように、仕組みと対策を把握していれば、万が一の際も問題なく対応できるでしょう。

システム障害やカードの磁気不良に備えて、マイナ保険証と一緒に資格情報のお知らせを持っておくと安心でしょう。

これがあれば、万が一カードリーダーが反応しなくてもスムーズに受診でき、窓口でのトラブルを回避できます。

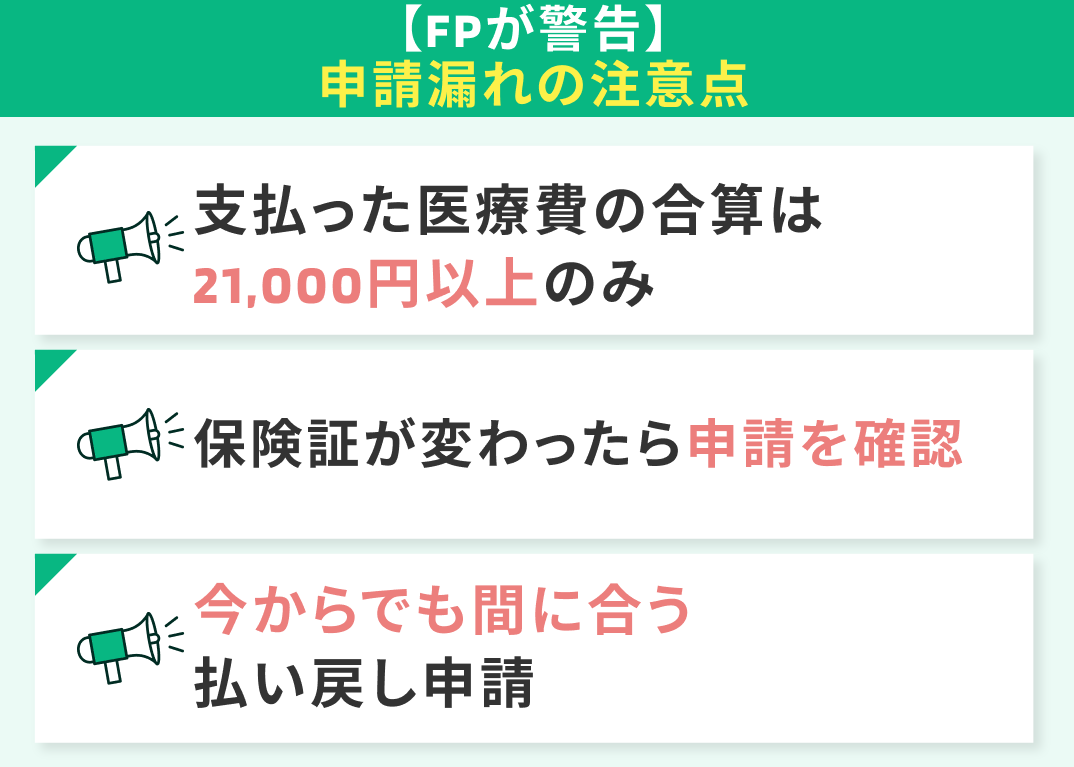

知らないと損!申請漏れの注意点|医療費控除・生命保険との併用も確認

高額療養費制度は医療費負担を大きく抑えられる制度ですが、知らないと数十万円もの損失を出してしまう恐れもあります。

ここでは、高額療養費制度の注意点について、次の項目ごとにみていきましょう。

支払った医療費の合算は「21,000円以上」が最低ライン

世帯全体で支払った医療費の合計が高額であっても、1つの病院での窓口負担額が21,000円に満たないものは、計算に一切含められません。

69歳以下の人が世帯の医療費を合算する場合、医療機関ごと、ひと月ごとに21,000円以上という最低ライン(足切り額)が設けられています。

例えば、1人で月に複数回医療機関を受診した場合、もしくは家族それぞれが医療機関を受診した場合を考えてみましょう。

世帯全体では、その月の支払総額が10万円を超えていたとします。

しかし、A病院で1万円、Bクリニックで15,000円というように、個々の窓口負担額が21,000円未満の場合は、合算対象となる金額はゼロです。

つまり、1回あたり2万1,000円未満の通院費をいくらまとめても高額療養費制度の対象外となり、払い戻しは受けられません。

あくまでも、1回の窓口負担額が21,000円以上の高額となった場合に利用できる制度なのです。

この21,000円の判定は、同じ病院であっても入院と通院は別々に計算され、医科と歯科も別計算となります。

ただし、院外処方で薬局に支払った薬代については、処方箋を出した医療機関の診療費と合算して21,000円を超えれば対象となります。

そのため、薬局の領収書も必ずセットで保管しておきましょう。

転職・退職者は必見|保険証が変わったら申請を確認

転職や退職で健康保険が変わると、高額療養費の負担軽減を受けるための利用回数のカウントがリセットされてしまう点に注意が必要です。

保険者が異なると、過去の医療費データが自動的には引き継がれません。

通常、過去12ヶ月以内に3回以上高額療養費の支給を受けると、4回目から自己負担の上限額がさらに引き下げられる多数該当という仕組みがあります。

これはつまり、高額療養費の支給を受ける回数が多くなれば、窓口での負担金額がさらに安くなるということです。

しかし、保険が変わるとこの積み上げもゼロに戻り、再び高い上限額での支払いになってしまいます。

「家族全員分を合わせるといくら戻る?」「転職したけど継続してカウントされる?」など、自分一人で判断しにくいケースは、マネーキャリアの無料FP相談をご活用ください。

複雑な還付金のシミュレーションだけでなく、医療費控除との併用や、万が一の際の「高額医療費貸付制度」の活用方法まで、プロのFPがマンツーマンで並走します。

相談は何度でも無料、オンラインで気軽に利用できるので、一人で悩まずまずはご相談ください。

申請期限は2年|今からでも間に合う払い戻し申請

高額療養費の払い戻し申請は、診療を受けた月の翌月1日から2年以内であれば、いつでも遡って行うことができます。

例えば、1年前の入院費や、制度の存在を知らずに高い医療費を支払ってしまったケースでも、手元に領収書があれば今からでも申請可能です。

手続きが面倒で後回しにしていたものや、うっかり申請漏れしていたものがないか、自宅に保管している過去の領収書を改めてチェックしてみると良いでしょう。

申請期限のカウントは、診療を受けた日ではなく診療月の翌月1日からスタートします。

例えば4月に入院した場合、申請期限の起算日は5月1日となり、2年後の4月末日まで申請が可能です。

ただし、期限ギリギリになると書類の不備などで間に合わなくなるリスクもあるため、気づいた時点ですぐに加入先の健康保険窓口へ相談してください。

高額療養費制度の申請に迷ったらまずはFPに相談

特に大きな病気やケガをした際は、医療費だけでなく収入の減少も心配になるでしょう。

FPは公的保険と民間保険のバランスを見ながら、今後のライフプランに合わせた総合的な資金計画を提案できます。

マネーキャリアのFP相談は、何度でも無料です。

トップクラスの専門性と満足度を兼ね備えたFPが、あなたの不安を解消します。

高額医療費は申請しなくても戻ってくるのかまとめ

高額医療費(高額療養費)は、医療費が基準を超えて高額になった場合に払い戻しを受けられる公的制度です。

加入している保険によって申請方法が異なるので、自分の加入している保険を確認したうえで、どのようにすべきか知っておきましょう。

そして、高額療養費制度について「自分は払い戻しの対象になるの?」「転職して保険証が変わった場合はどうすればいいの?」などの疑問がある場合は、ぜひマネーキャリアのFP相談をご利用ください。

複雑な制度も、専門家であるFPがかみ砕いて説明し、あなたの状況に合わせて的確なアドバイスをしてくれます。

マネーキャリアなら、還付金のシミュレーションだけでなく、医療費控除との併用や高額医療費貸付制度の活用方法まで、FPがマンツーマンでサポートします。

何度相談しても無料なので、まずはお気軽にご利用ください!