月給25万円と聞くと、「そこそこもらっている」「生活は安定しそう」という印象を持つ人も多いでしょう。

しかし実際には、税金や社会保険料が差し引かれ、手元に残る金額(手取り)は想像より少なく感じるケースが少なくありません。

さらに、扶養の有無や雇用形態によって、手取りや生活の余裕は大きく変わります。

この記事では、月給25万円の手取り額を具体的な数字で整理し、生活レベルや将来の資産形成まで現実的に考えていきたいと思います。

内容をまとめると

- 月給25万円の手取り額はおおよそ19万〜20万円程度!

- 一人暮らしは家計設計次第で、月3〜5万円の貯蓄余力を作りやすい。

- 格安スマホへの乗り換え、保険料を見直しで家計が楽に!気になる貯金方法はマネーキャリアに相談

監修者ファイナンシャルプランナー

この記事の目次

- 月給25万円の手取りはいくら?

- 【被雇用者】月給25万円から天引きされる税金・社会保険料の内訳

- 【業務委託】月収25万円の場合に支払う社会保険料と税金の内訳

- 【早見表】扶養「あり・なし」による手取り額の違い

- 月給25万円の年収とボーナス込みの総収入

- 月給25万の年収はいくら?ボーナス有無による差

- 正社員なら知っておきたい「基本給」と「手当」

- 【生活レベル】月給25万円の一人暮らし・二人暮らし収支シミュレーション

- 一人暮らしの場合

- 二人暮らし扶養なしの場合

- 二人暮らし扶養ありの場合

- 月給25万円はすごい?平均年収との比較

- 税金を抑えて月給25万円の手取りを増やす方法

- 医療費控除・セルフメディケーション税制

- iDeCo(個人型確定拠出年金)

- ふるさと納税

- 出ていくお金を減らして「実質手取り」を増やす方法

- 格安スマホ料金に変更・サブスクの解約

- 保険料を見直す

- 【収入アップ】副業とキャリアアップで額面を増やす方法

- 資格取得支援制度を利用して「手当」で手取りを底上げする

- 正社員としての「昇給」と「転職」の損得勘定をする

- 月5万円の副業を「事業所得」にして経費を活用する

- 月給25万円から資産形成は可能か?FPが教える貯金と投資

- 手取り20万から月3万円を捻出する「家計の見直し」方法

- 新NISAを活用した「ほったらかし投資」の始め方

- 将来の不安(結婚・出産・老後)を解消するための「貯蓄率」は?

- 【Q&A】月給25万に関するよくある質問

- 月給25万円を目指せる職種や業界とは?

- 額面25万と手取り25万の違いは?

- 月給25万円の手取りを増やす方法はFPに質問

- 税金を抑えて手取りを増やす税控除とは

- 今の年収で「家を買える?」「子供を育てられる?」をプロが算出

- 【何度でも無料】スマホで自宅から。勧誘なしの安心FP相談

- 月給25万円の手取りはいくらなのかまとめ

月給25万円の手取りはいくら?

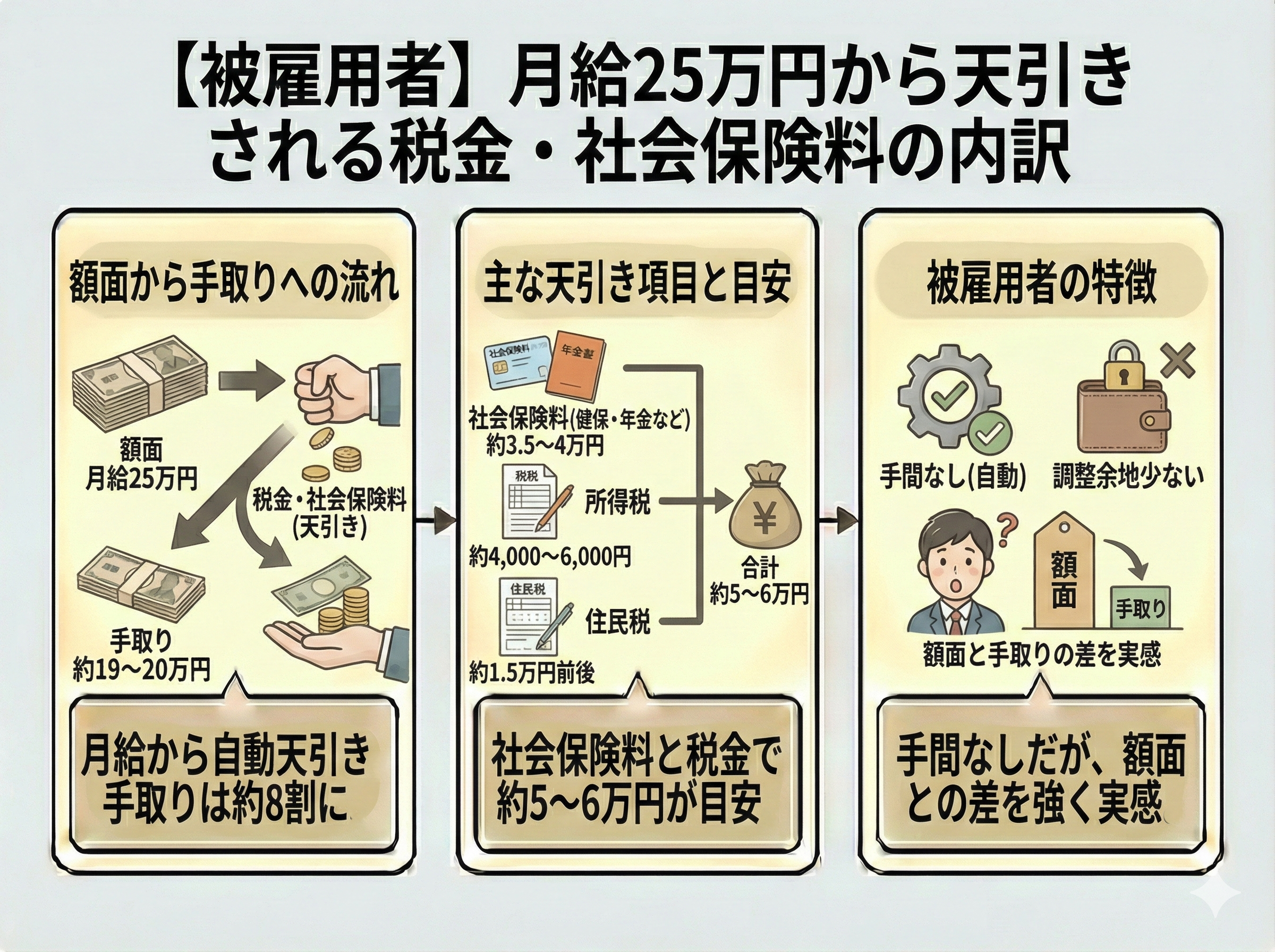

【被雇用者】月給25万円から天引きされる税金・社会保険料の内訳

会社員(正社員・契約社員など)の場合、月給25万円からは税金と社会保険料が自動的に天引きされます。

主な内訳は、健康保険料・厚生年金保険料・雇用保険料に加え、所得税と住民税です。

目安として、月給25万円(年収300万円)の単身・扶養なしの場合、社会保険料が約3.5〜4万円、所得税が約4,000〜6,000円、住民税が約1.5万円前後かかります。

その結果、手取りはおおよそ19万〜20万円程度になります。

会社員は手続きの手間がない一方で、保険料率や税率を自分で調整する余地は少なく、「額面と手取りの差」を強く感じやすい働き方といえるでしょう。

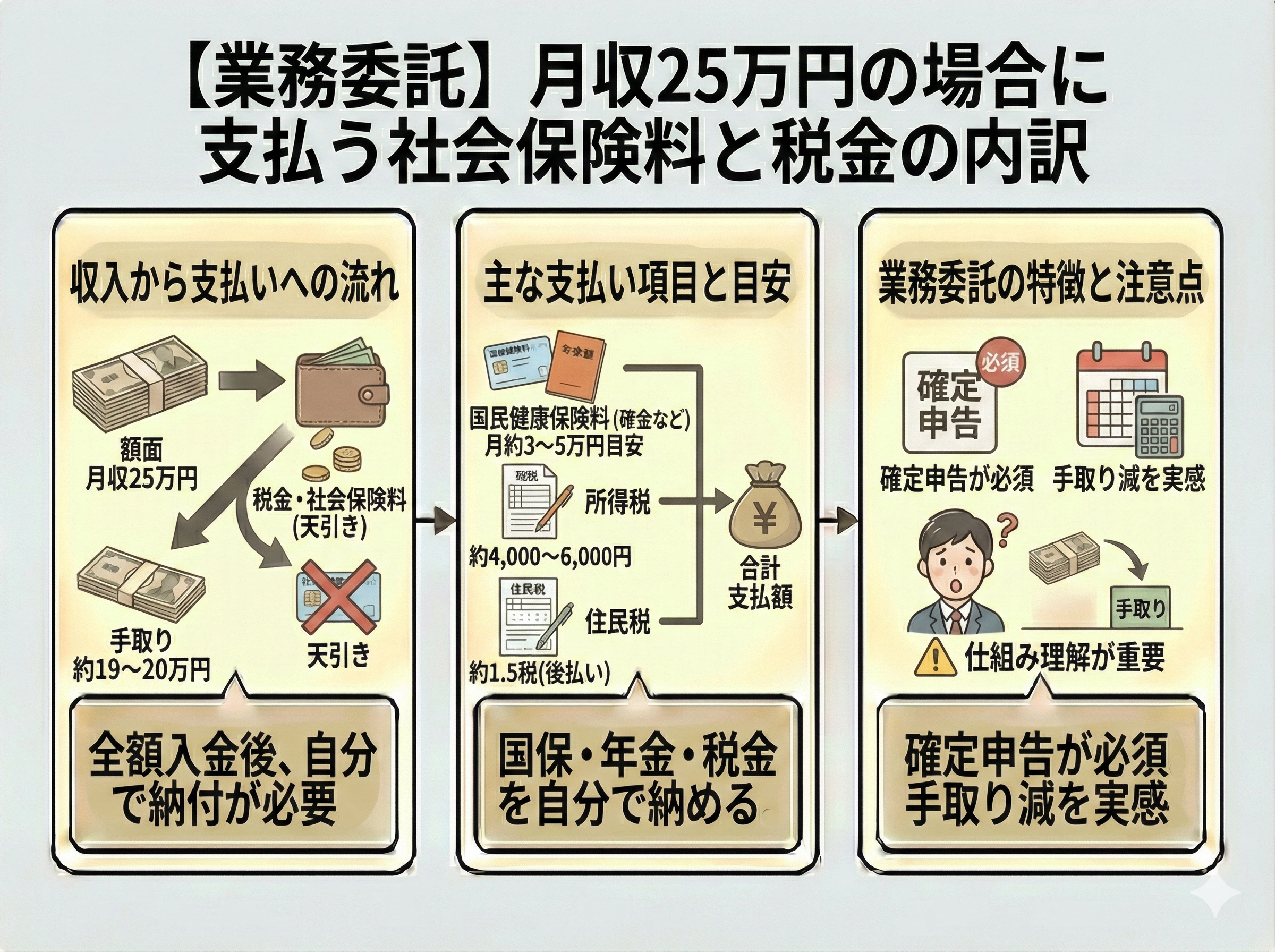

【業務委託】月収25万円の場合に支払う社会保険料と税金の内訳

働き方に合った節税や保険の考え方を、一度プロと整理しておくことが重要です。

マネーキャリアなら、厳選された優秀なファイナンシャルプランナー(以下、FP)が、何度でも無料で丁寧に説明してくれますよ。

【早見表】扶養「あり・なし」による手取り額の違い

月給25万円でも、扶養に入れる家族がいるかどうかで、手取り金額は変わってきます。

ここでは、被雇用者を前提に、扶養の有無によって手取りがどの程度違うのかを、分かりやすく整理します。

▼月給25万円における扶養の有無別・手取り額の目安(被雇用者)

(左右にスクロールできます)

| 区分 | 月給 | 扶養 | 手取り額の目安 |

|---|---|---|---|

| 単身 | 25万円 | なし | 約19.5万円 |

| 配偶者扶養あり | 25万円 | あり | 約20.5万円 |

| 配偶者+子1人扶養 | 25万円 | あり | 約21万円 |

月給25万円の年収とボーナス込みの総収入

月給25万円と聞くと「年収はそこそこありそう」と感じますが、実際の総収入はボーナスの有無や内訳によって大きく変わります。

ここでは、年収の計算方法と、正社員なら必ず押さえておきたい給与構造のポイントを整理します。

月給25万の年収はいくら?ボーナス有無による差

月給25万円の場合、ボーナスを除いた年収は単純計算で300万円です(月給25万円×12か月)。

一方、正社員としてボーナスが支給される場合、年収は大きく変わります。

たとえば、ボーナスが「基本給の2か月分×年2回」で支給されると、年間ボーナスは約100万円となり、年収は約400万円に達します。

逆に、ボーナスがない、もしくは業績連動で少額の場合は、年収300万円前後にとどまります。

同じ月給25万円でも、ボーナスの有無が生活余力や貯蓄ペースに直結する点は重要です。

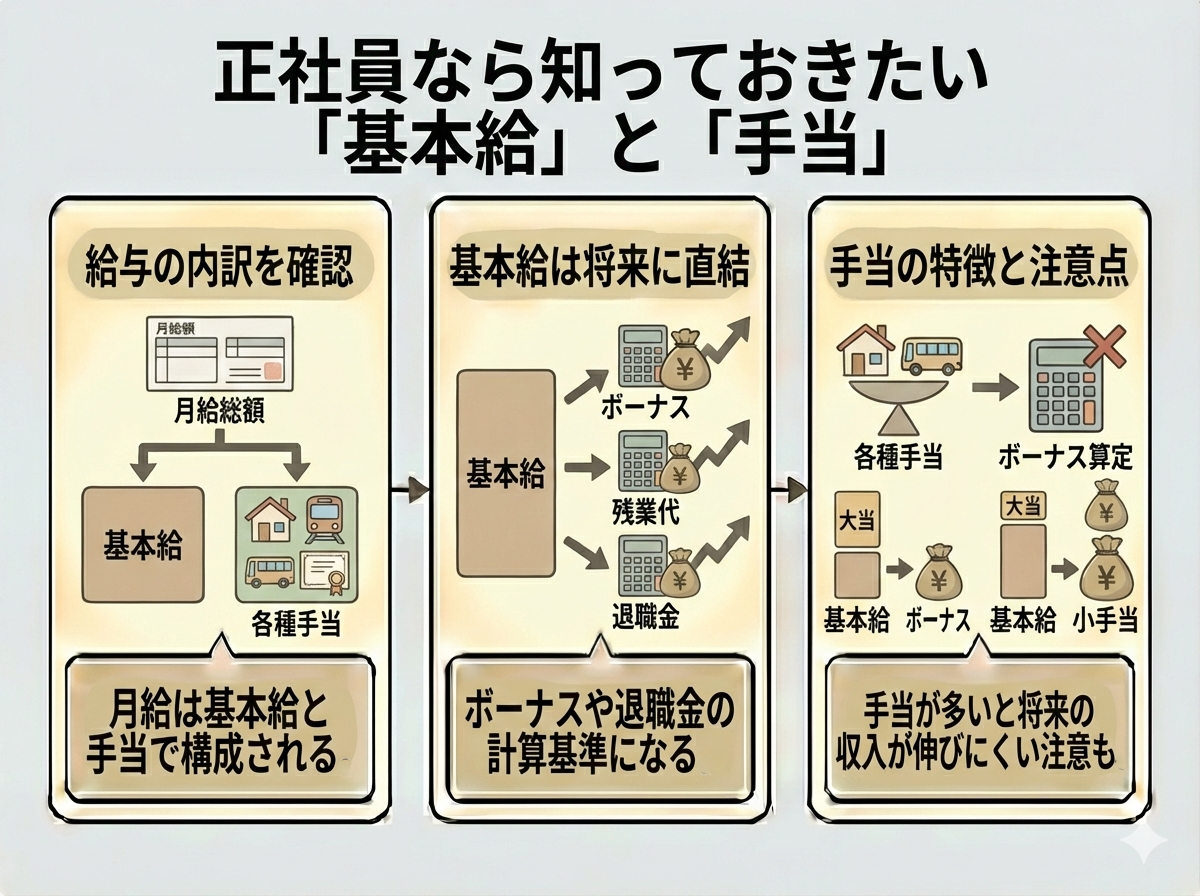

正社員なら知っておきたい「基本給」と「手当」

給与明細を見る際は、月給の総額だけでなく「基本給」と「手当」の内訳を確認することが大切です。

基本給は、ボーナス額や残業代、退職金の計算基準になるケースが多く、将来の収入に直結します。

一方、住宅手当や通勤手当、資格手当などは生活を支える要素ですが、ボーナス算定に含まれない場合もあります。

月給25万円でも、基本給が低く手当が多い構成だと、ボーナスや将来の年収が想定より伸びにくい点には注意が必要です。

そんな不安は、マネーキャリアで解消しましょう!

専門FPがあなたの不安をヒアリングし、基本給やボーナスについて分からない点を丁寧に説明してくれますよ。

【生活レベル】月給25万円の一人暮らし・二人暮らし収支シミュレーション

月給25万円でも、暮らし方や家族構成によってお金の余り方は大きく変わります。

ここでは一人暮らし、二人暮らし(扶養なし・あり)の3パターンで、手取りを前提にした月々の支出バランスを具体的に見ていきます。

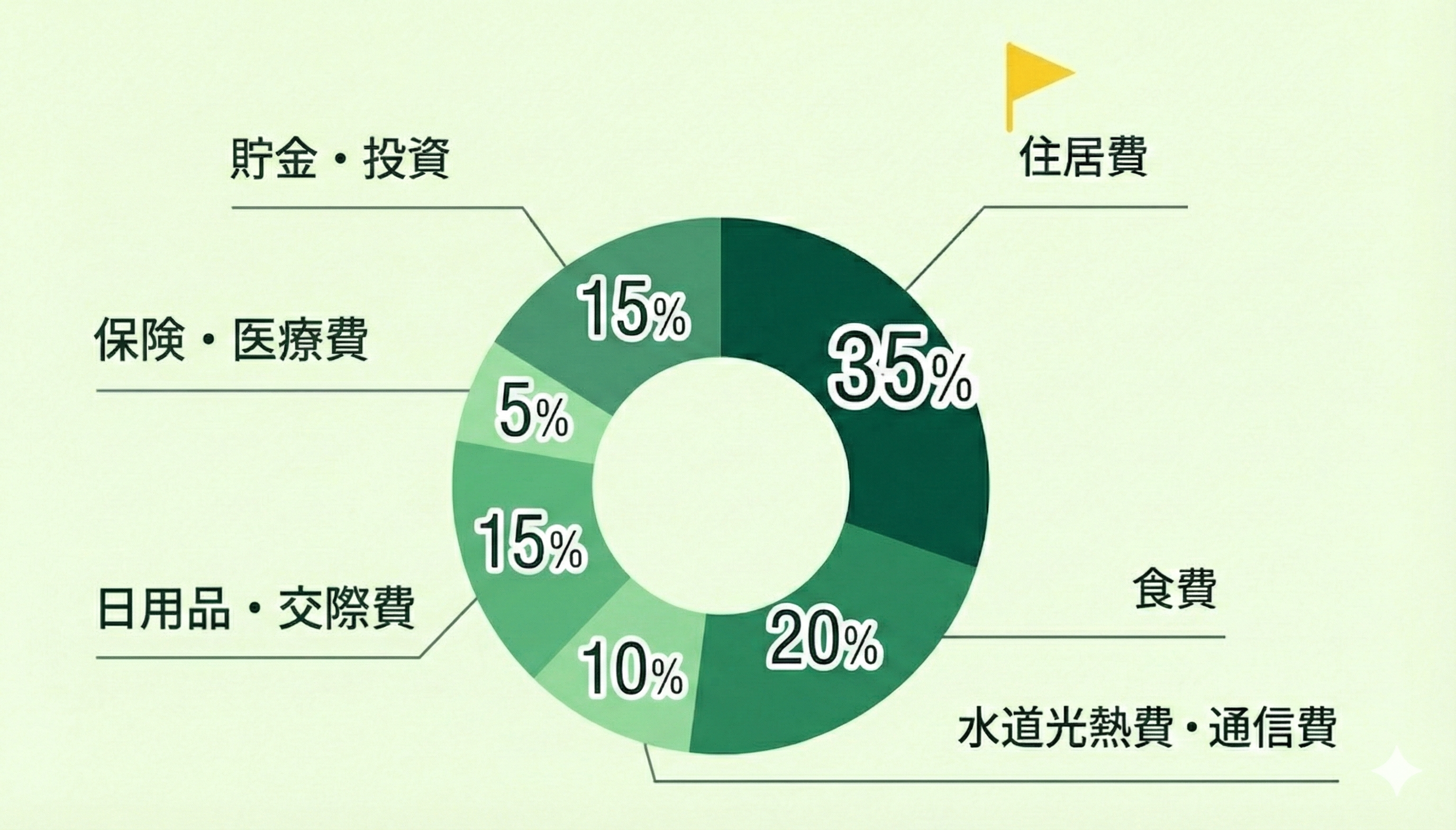

一人暮らしの場合

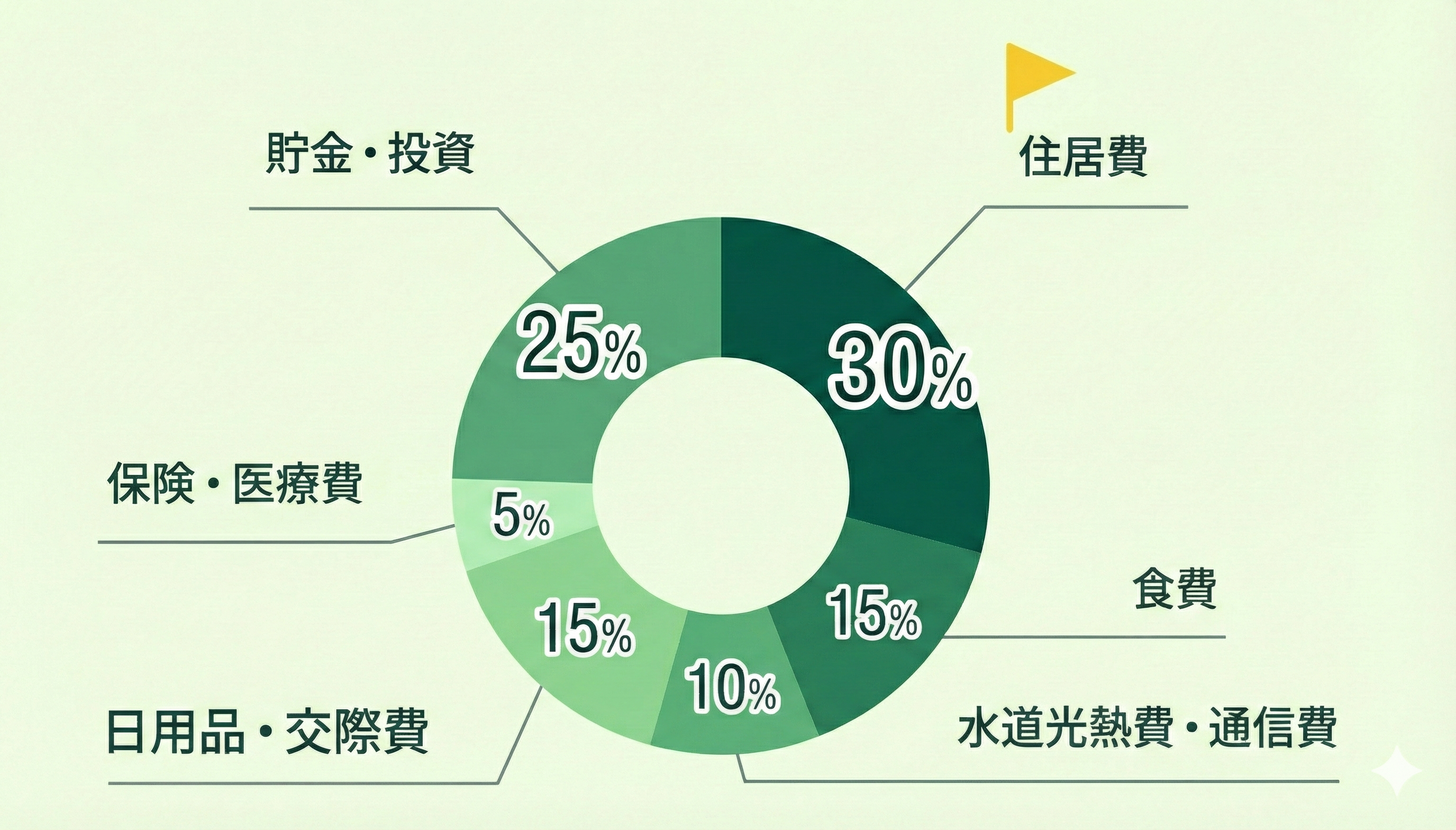

一人暮らしの場合、月給25万円の手取りは約19.5万円を想定します。

家計の自由度は高いものの、すべての支出を一人で賄うため、固定費管理が生活の安定を左右します。

▼月給25万円・一人暮らしの家計内訳(手取り約19.5万円)

円グラフの内訳金額は以下のとおりです。

- 住居費30%(約5.9万円)

- 食費15%(約2.9万円)

- 水道光熱・通信費10%(約2.0万円)

- 日用品・交際費15%(約2.9万円)

- 保険・医療費5%(約1.0万円)

- 貯金・投資25%(約4.8万円)

住居費を抑えられれば、貯蓄に回せる割合を比較的高く確保できます。

一方で、外食や交際費が増えると、黒字でも「貯まらない家計」になりやすい点には注意が必要です。

一人暮らしは家計設計次第で、月3〜5万円の貯蓄余力を作りやすい生活形態と言えるでしょう。

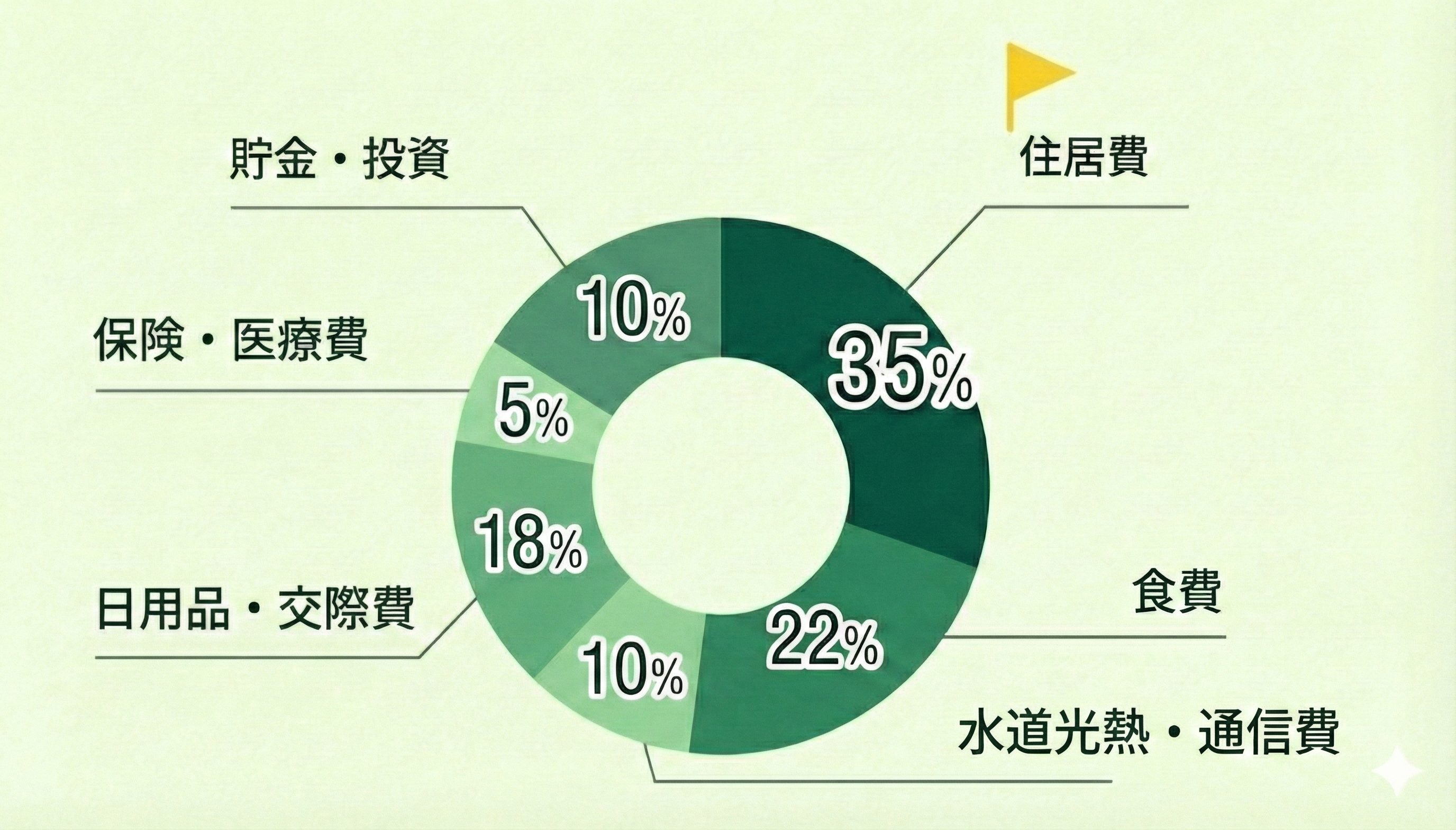

二人暮らし扶養なしの場合

- 住居費35%(約6.8万円)

- 食費20%(約3.9万円)

- 水道光熱・通信費10%(約2.0万円)

- 日用品・交際費15%(約2.9万円)

- 保険・医療費5%(約1.0万円)

- 貯金・投資15%(約2.9万円)

二人暮らし扶養ありの場合

- 住居費35%(約7.3万円)

- 食費22%(約4.6万円)

- 水道光熱・通信費10%(約2.1万円)

- 日用品・交際費18%(約3.8万円)

- 保険・医療費5%(約1.0万円)

- 貯金・投資10%(約2.1万円)

「貯金ができないのは年収が低いから」と諦める必要はありませんよ。

実は、月給25万円でも家計の黄金比を知るだけで、月3万円の余剰資金を作ることは可能です。

マネーキャリアでは、今の生活レベルを落とさずに「貯まる家計」へ変える診断を無料で実施中!

月給25万円はすごい?平均年収との比較

月給25万円(年収300万円前後)は、日本でどの位置にあるのでしょうか。

平均値だけでなく、中央値や性別・年代別の傾向を押さえると、より実態に近い比較ができます。

※中央値とは、全員の年収を金額順に並べたときに、ちょうど真ん中にくる人の年収です

一部の高収入層の影響を受けにくく、「実感に近い年収水準」を把握する指標としてよく使われます。

▼月収25万円(年収約300万円)と日本の平均・中央値年収

(左右にスクロールできます)

| 月給25万円(年収) | 平均値 | 中央値 | 女性平均 | 男性平均 | |

|---|---|---|---|---|---|

| 年収の目安 | 約300万円(※月収×12) | 約460万円 (平均給料+賞与含む) | 約351万円 | 約316万円 | 約569万円( |

月給25万円(年収約300万円)は、日本の平均年収(約460万円)より低く、年収中央値(約351万円)も下回る水準です。

全国的に見ると「極端に低いわけではないものの、高いとは言えない」位置づけになります。

年齢や経験によって収入が伸びる可能性はありますが、現時点では収入管理や家計設計を意識したい水準といえるでしょう。

そんなときは、マネーキャリアの専門FPに相談しましょう!

家計設計の方法はもちろん、家計の見直しや無理のない貯金方法まで、丁寧に提案してくれますよ。

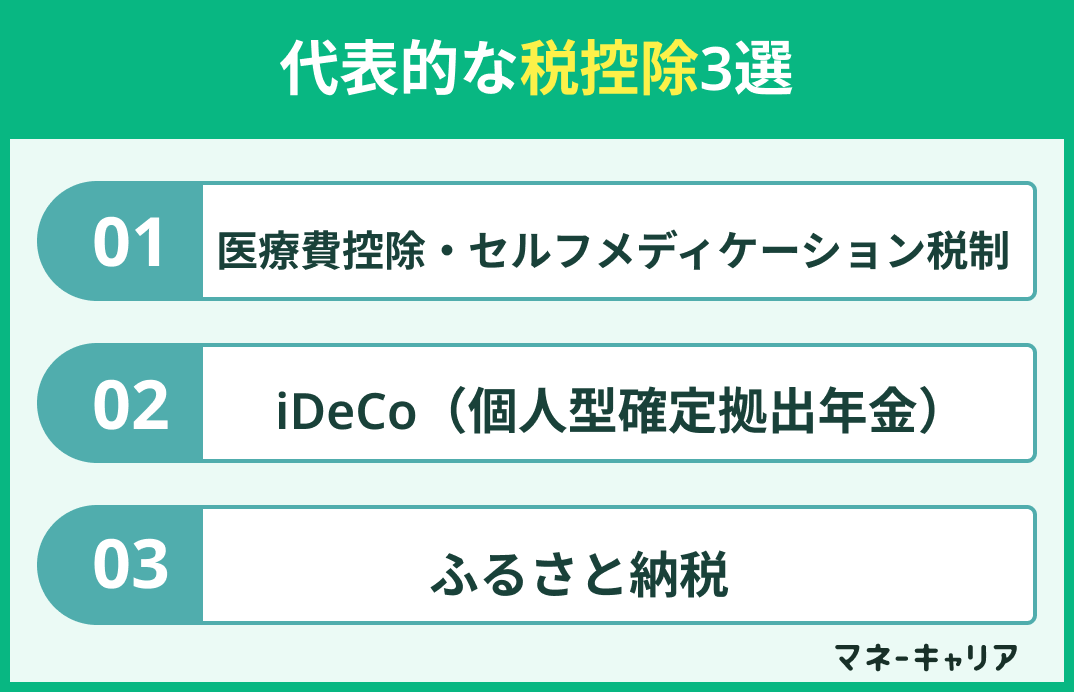

税金を抑えて月給25万円の手取りを増やす方法

月給25万円でも、税金や社会保険の仕組みを知っているかどうかで、実際に使えるお金は変わります。

ここでは、制度を正しく活用することで、無理なく手取りを増やす代表的な方法を整理します。

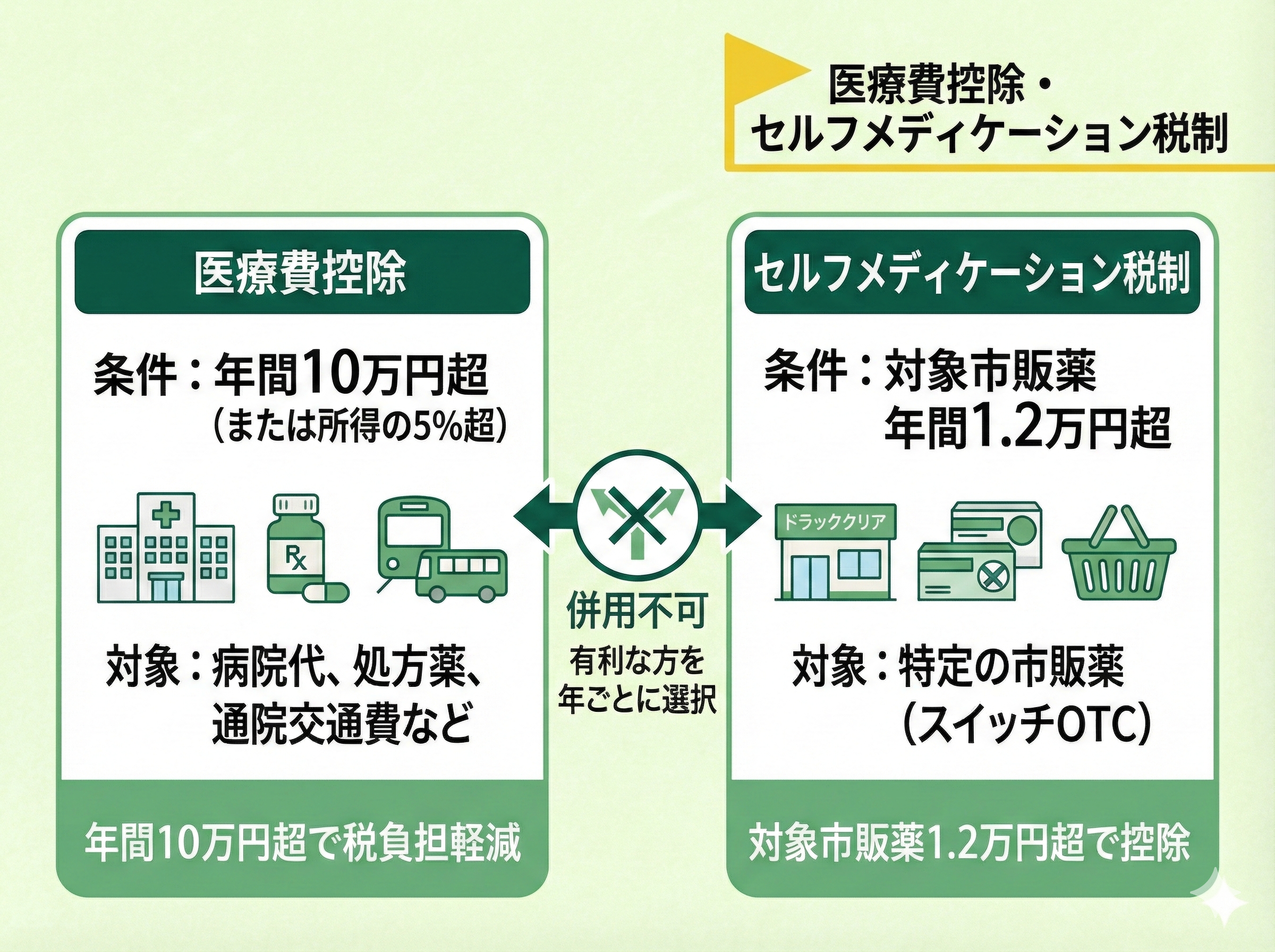

医療費控除・セルフメディケーション税制

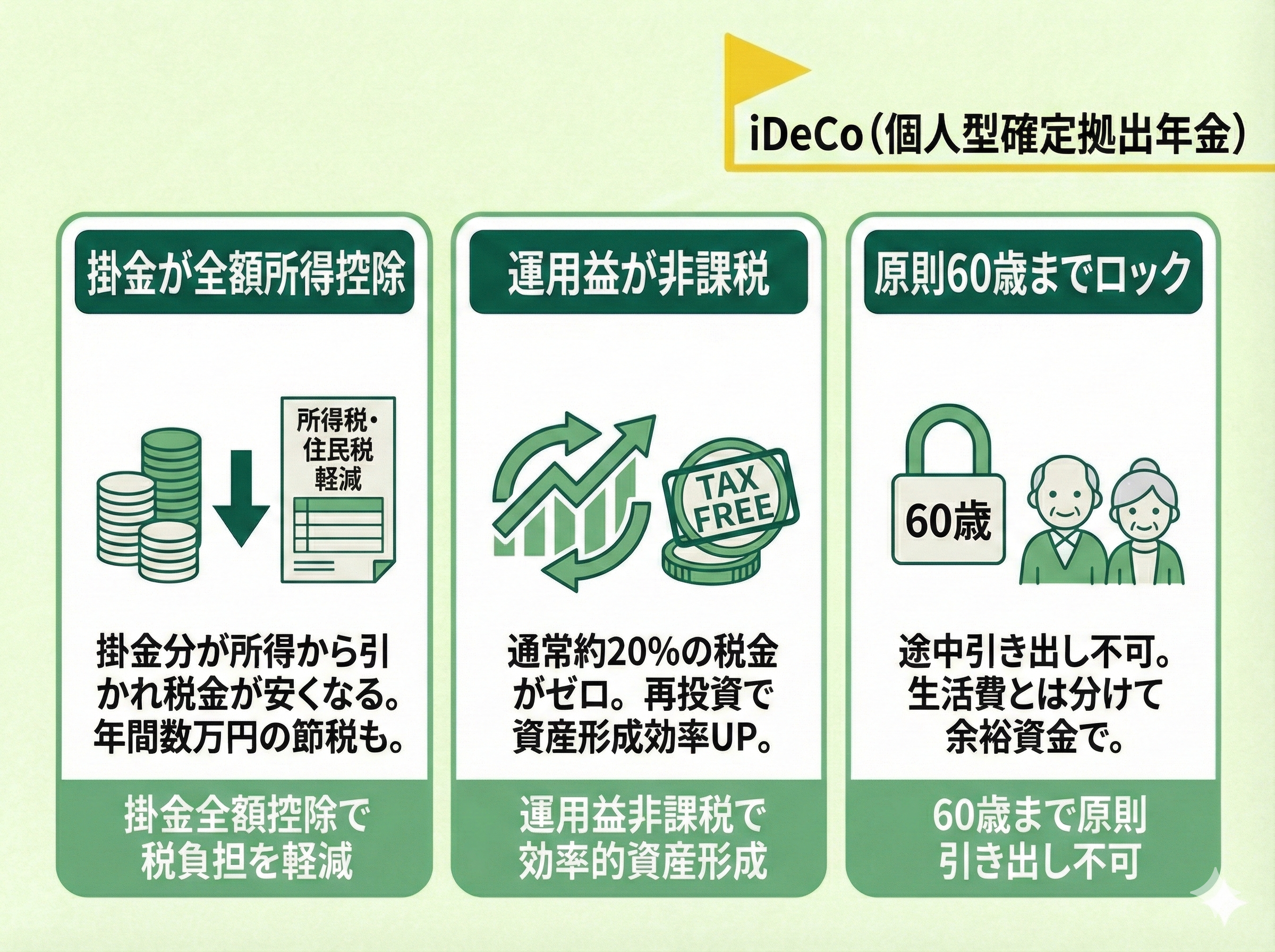

医療費が多くかかった年は、医療費控除を活用することで税負担を軽減できます。

1年間に支払った医療費が10万円(または所得の5%)を超えると、超えた分が所得から差し引かれ、所得税や住民税が安くなります。

病院代だけでなく、処方薬や通院交通費も対象になる点が特徴です。

一方、医療費が10万円に届かない場合は、セルフメディケーション税制が選択肢になります。

対象の市販薬を年間1万2,000円以上購入すると、その超過分が控除対象となります。

両制度は併用できないため、どちらが有利かを年ごとに判断することが重要です。

iDeCo(個人型確定拠出年金)

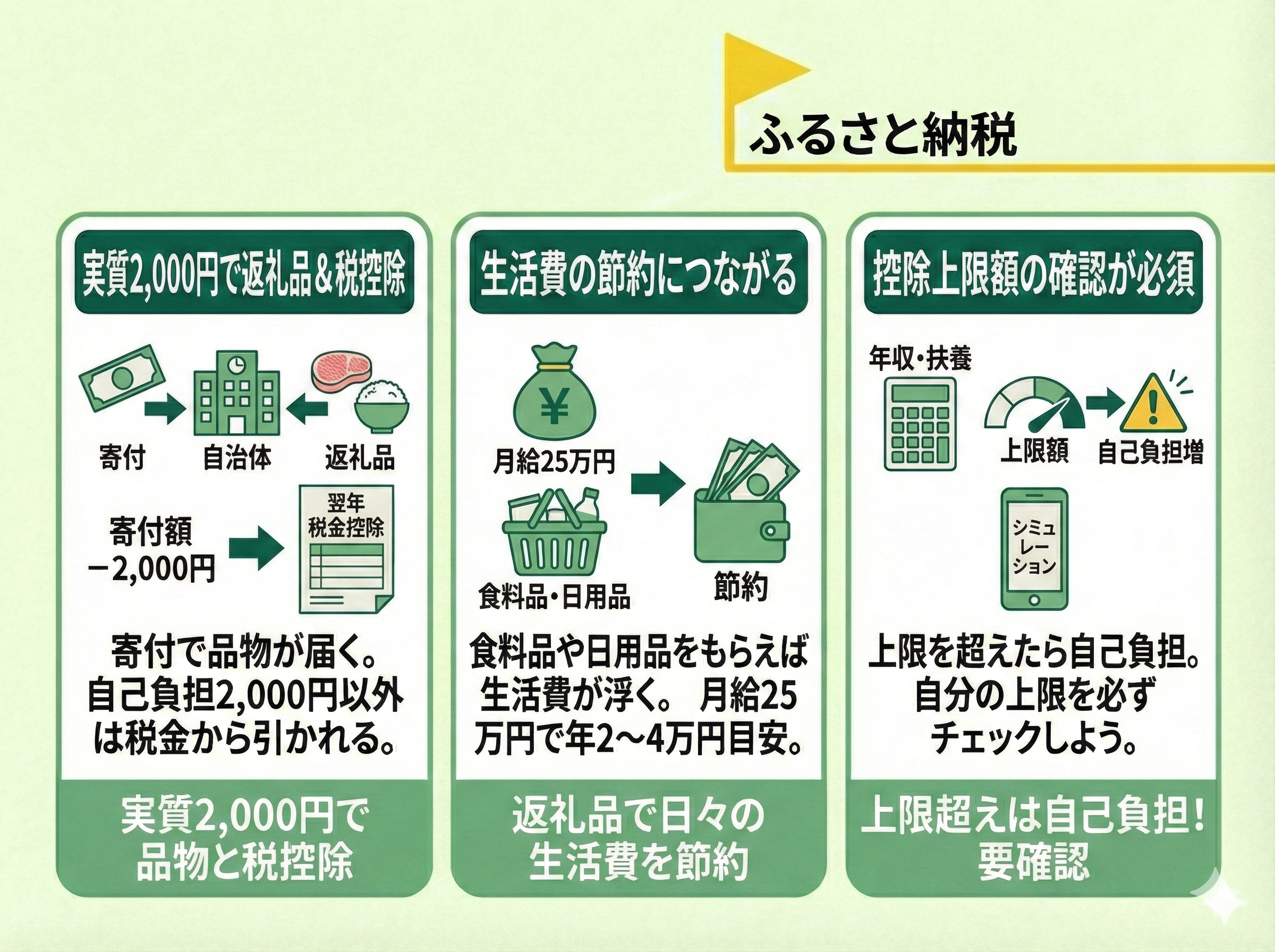

ふるさと納税

年収・家計状況・将来設計などで、優先順位は変わります。

マネーキャリアなら、あなたの場合どちらが得か、FPが整理してくれますよ。

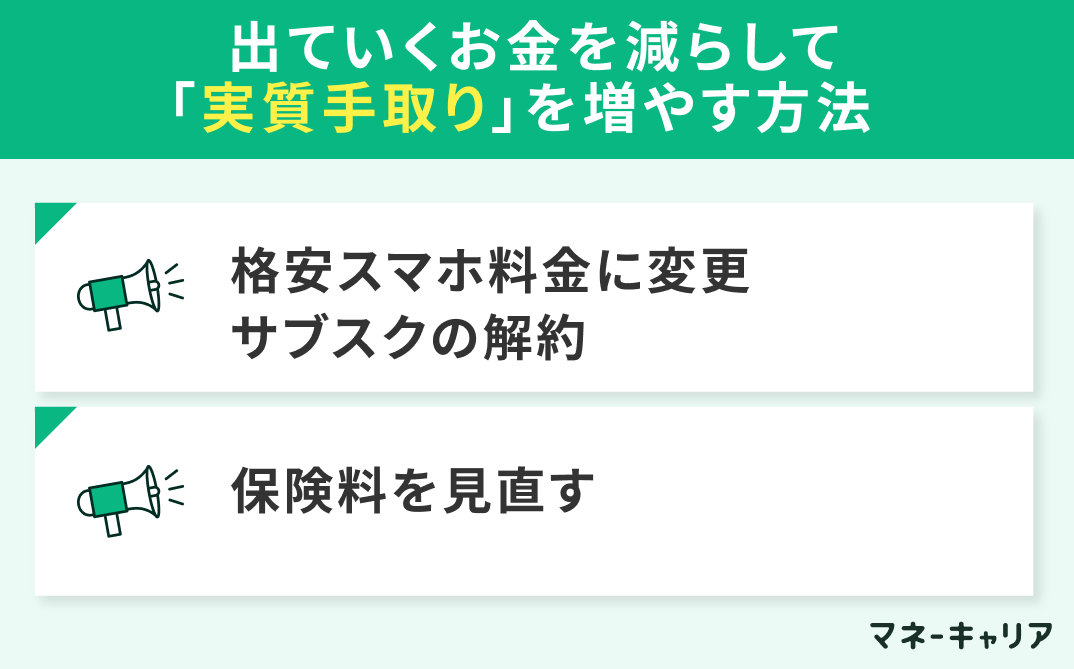

出ていくお金を減らして「実質手取り」を増やす方法

手取りを増やす方法は、必ずしも「収入を上げる」ことだけではありません。

毎月ほぼ自動的に出ていく固定費を見直すだけでも、月給25万円のまま自由に使えるお金を増やすことは十分可能です。

ここでは、効果が出やすい代表的な2つのポイントを整理します。

格安スマホ料金に変更・サブスクの解約

通信費やサブスクは、見直し効果がすぐに表れやすい固定費です。

大手キャリアから格安スマホに変更するだけで、月5,000円以上下がるケースも珍しくありません。

また、動画配信・音楽・アプリなどのサブスクは「使っていないのに払い続けている」ものが溜まりがちです。

一つひとつは小さくても、合計すると月1万円以上の差になることもあり、年間では大きな金額になります。

保険料を見直す

保険料は、見直しを後回しにされやすい一方で、削減効果が大きい支出です。

とくに、独身時代に入ったままの医療保険や、内容を把握していない生命保険は要注意です。

必要以上の保障を続けていると、毎月数千円〜1万円以上の負担になっていることもあります。

保障内容を「今の生活」に合わせて整理することで、安心を保ったまま支出を減らすことが可能です。

そんなときは、マネーキャリアの専門FPに相談しましょう!

あなたの希望を丁寧にヒアリングしたうえで、家計や保険の見直しを、プロの目線で一緒に進めてくれますよ。

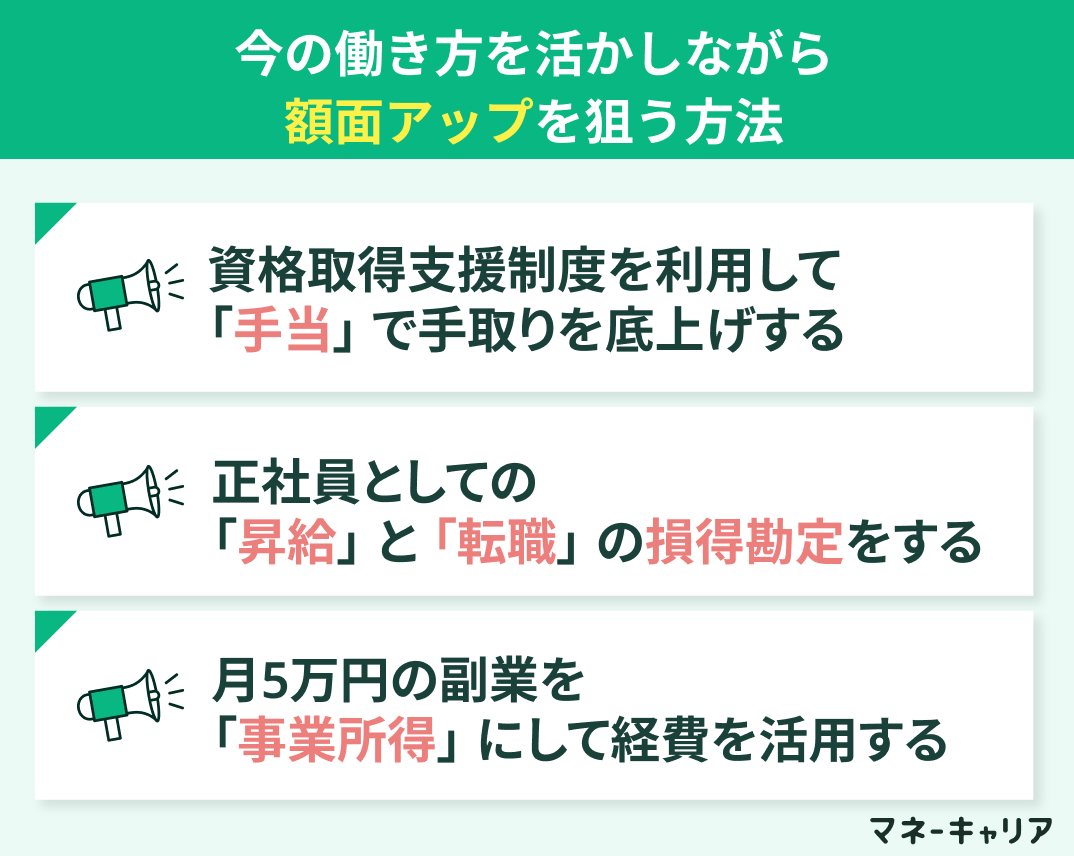

【収入アップ】副業とキャリアアップで額面を増やす方法

支出を見直しても限界を感じたら、次に考えたいのが「収入そのもの」を増やす選択肢です。

資格手当や昇給、副業など、今の働き方を活かしながら額面アップを狙う方法を整理します。

資格取得支援制度を利用して「手当」で手取りを底上げする

企業によっては、業務に関連する資格を取得すると「資格手当」が毎月支給される制度があります。

たとえば、宅建、FP、簿記、IT系資格などは対象になりやすく、月数千円〜数万円の上乗せになるケースもあります。

資格手当は基本給とは別枠で支給されることが多く、残業を増やさずに安定した収入アップが見込める点がメリットです。

また、会社が受験費用や講座費用を補助してくれる制度を利用すれば、自己負担を抑えてスキルアップできます。

短期的な昇給が難しい場合でも、資格手当を積み重ねることで、年間ベースでは大きな差になります。

まずは自社の制度を確認し、「今の仕事に直結する資格」が何かを把握することが第一歩です。

正社員としての「昇給」と「転職」の損得勘定をする

収入を増やす方法として、昇給を待つか転職するかで迷う人は多いでしょう。

昇給は安定性が高い一方、上がり幅が年数万円程度にとどまるケースも少なくありません。

一方、転職は年収が一気に数十万円以上上がる可能性がありますが、環境の変化や試用期間、賞与の扱いなど注意点もあります。

とくに「月給が上がってもボーナスが減る」「残業が増えて実質手取りが変わらない」といったケースもあるため、額面だけで判断するのは危険です。

大切なのは、今後数年でどの程度の収入増を目指すのか、そのためにリスクを取れるかを整理することです。

短期か長期か、自分のライフプランに合った選択を考える必要があります。

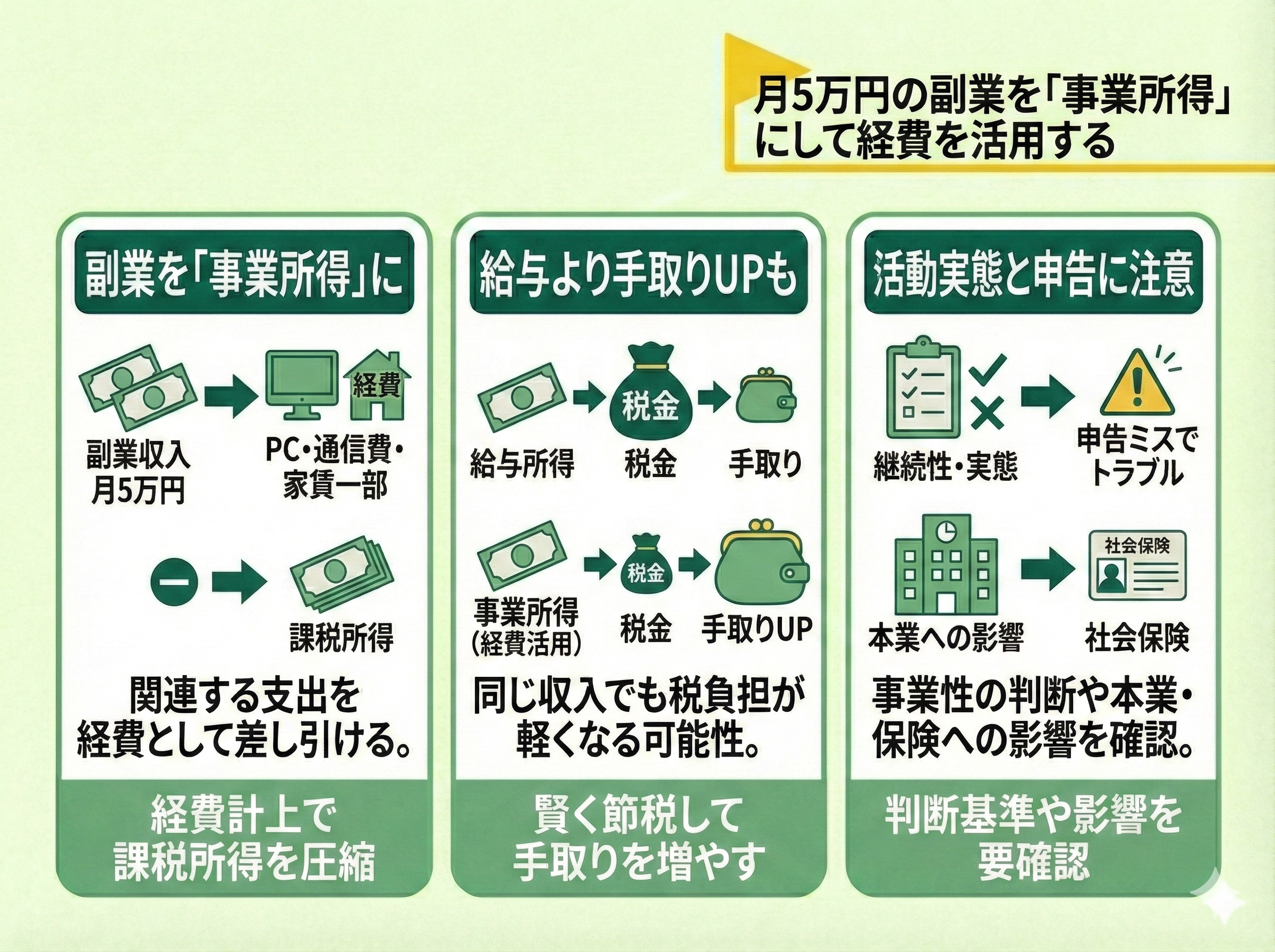

月5万円の副業を「事業所得」にして経費を活用する

ネットの情報だけで判断するのは危険です。

本業+副業の複雑な税金シミュレーションも、マネーキャリアのFPならワンストップで回答!まずはスマホから予約しましょう!

月給25万円から資産形成は可能か?FPが教える貯金と投資

月給25万円でも、やり方次第で貯金や投資を両立することは可能です。

大切なのは「金額」ではなく、毎月いくらを安定してまわせるか。

本章では、現実的な資産形成の考え方を整理します。

手取り20万から月3万円を捻出する「家計の見直し」方法

手取り20万円前後の場合、月3万円の余剰を作るには、固定費の見直しが最優先です。

とくに住居費・通信費・保険料は、一度見直せば効果が継続します。

たとえば、スマホを格安プランに変更するだけで月3,000円以上、保険を整理すれば月5,000円以上削減できるケースもあります。

さらに、先取り貯金として給料日に自動で積立設定を行うことで、「余ったら貯める」状態を防げます。

重要なのは、我慢ではなく仕組み化です。

支出を削る順番を間違えなければ、生活の満足度を下げずに月3万円を確保することは十分可能です。

新NISAを活用した「ほったらかし投資」の始め方

貯金だけでは不安を感じる場合、新NISAを使った長期投資は有効な選択肢です。

新NISAは運用益が非課税で、少額からでも始められるため、月1〜2万円の積立でも活用できます。

ポイントは、短期の値動きを気にせず、インデックス型商品(株価指数など市場全体の動きに連動する投資信託)を定期的に積み立てることです。

毎月自動で買い付ける設定にすれば、相場を読む必要はありません。

生活防衛資金として数か月分の貯金を確保したうえで、余剰資金を新NISAにまわすことで、「貯める」と「増やす」を無理なく両立できます。

投資についての不安は、マネーキャリアで解消しましょう!

何度でも無料で相談OK◎ 投資の知識がなくても、何から、どうすすめればいいか、FPがイチから丁寧に説明してくれますよ。

将来の不安(結婚・出産・老後)を解消するための「貯蓄率」は?

資産形成では、「いくら貯めるか」より「収入の何%をまわすか」が重要です。

一般的に、手取りの20%前後を貯蓄・投資にまわせると、将来への備えが安定しやすいとされています。

月給25万円・手取り20万円の場合、月4万円が理想ですが、最初から難しければ10〜15%でも問題ありません。

大切なのは継続できる水準を見つけることです。

結婚や出産、老後といったライフイベントは人それぞれ異なるため、自分に合った貯蓄率を把握することが、将来不安を減らす第一歩になります。

【Q&A】月給25万に関するよくある質問

月給25万円という水準については、「どんな仕事なら目指せるのか」「実際に使えるお金はいくらなのか」といった疑問が多く見られます。

ここでは、収入の実態を正しく理解するために、とくに質問の多いポイントを整理します。

月給25万円を目指せる職種や業界とは?

月給25万円は、日本では特別に高い水準ではありませんが、一定のスキルや経験が求められるラインです。

製造業や建設業の正社員、営業職、ITエンジニア、医療・介護分野の有資格職などでは、20代後半から30代で到達するケースが多く見られます。

また、事務職でも企業規模が大きい場合や役職が付くと月給25万円に届くことがあります。

業界や職種だけでなく、勤続年数や勤務地による差も大きいため、自身のキャリア全体で考えることが重要です。

額面25万と手取り25万の違いは?

額面25万円とは、税金や社会保険料が差し引かれる前の金額を指します。

一方、手取り25万円は、実際に口座へ振り込まれる金額です。

額面25万円の場合、所得税・住民税・社会保険料が引かれ、手取りはおおよそ19万〜21万円程度になります。

手取り25万円を得るには、額面でおよそ32万〜35万円前後が必要になるケースもあります。

収入を比較する際は、必ず「額面」か「手取り」かを区別して確認することが欠かせません。

「額面」と「手取り」でそんなに違うんですね!

転職も考えていますが、気をつけなければいけないことが多そうで、本当に手取り25万を得られるか不安です。

転職希望先が月給25万に届くか不安なときは、マネーキャリアに相談しましょう。

厳選された専門FPが、転職先の条件を拝見し、本当に月給25万が得られそうか、何か注意する点はあるかなど、詳しく説明してくれますよ。

月給25万円の手取りを増やす方法はFPに質問

月給25万円でも、税金や支出の仕組みを正しく理解すれば、実質的な手取りを増やす余地はあります。

ただし自己判断だけでは見落としも多いため、具体的な数字を使った確認が重要です。

マネーキャリアなら、専門FPがあなたの生活状況から、具体的な数値を算出してくれますよ。

その後の家計の見直しから投資など、手取りを増やす方法まで提案してくれるので、まずは相談してみましょう。

税金を抑えて手取りを増やす税控除とは

税控除には、扶養控除、配偶者控除、生命保険料控除、iDeCoなど複数の制度があり、どれか一つだけを使えば良いわけではありません。

重要なのは、自分の年収や家族構成、今後のライフプランに合った組み合わせを選ぶことです。

マネーキャリアでは、現在の月給25万円という前提から、実際に手取りがどれだけ変わるのかを数字で整理します。

制度の説明だけで終わらず、「使った場合」と「使わなかった場合」の差が分かるため、判断に迷いにくくなります。

今の年収で「家を買える?」「子供を育てられる?」をプロが算出

住宅購入や子育ては、感覚や平均論で判断すると後から家計が苦しくなりがちです。

月給25万円の場合、住宅ローンや教育費をどこまで許容できるかは、貯蓄額や将来の収入見通しによって大きく変わります。

マネーキャリアでは、現在の手取りだけでなく、将来の支出増加や老後資金まで含めた長期シミュレーションを行います。

「今は大丈夫そう」に見える計画が、将来も無理なく続くかを事前に確認できる点が大きなメリットです。

【何度でも無料】スマホで自宅から。勧誘なしの安心FP相談

マネーキャリアのFP相談は、何度利用しても無料で、特定の金融商品を勧められる心配がありません。

月給25万円の家計では、「どこから手を付けるべきか」が分からず行動が止まりやすいですが、FPに整理してもらうことで優先順位が明確になります。

税金、貯蓄、住宅、将来不安までを一度に相談できるため、情報収集に時間をかけるよりも、早く現実的な対策に進める点が特徴です。

月給25万円の手取りはいくらなのかまとめ

月給25万円の手取りは、働き方や扶養の有無によって差はあるものの、おおよそ19万〜21万円前後が目安になります。

被雇用者の場合は税金や社会保険料が天引きされ、業務委託では自分で納める負担が大きくなる点にも注意が必要です。

同じ月給25万円でも、家族構成や住居費、生活スタイルによって生活レベルや貯蓄余力は大きく変わります。

重要なのは、手取り額そのものよりも「どう使い、どう残すか」です。

税控除の活用や固定費の見直し、新NISAなどの制度を組み合わせれば、月給25万円でも将来に備えた資産形成は十分可能です。

もし今の家計に不安があるなら、数字を整理し、自分に合った改善策をプロと一緒に考えることが、無理のない第一歩になります。

マネーキャリアなら、オンライン相談や訪問相談を承っているので、自宅から好きなタイミングで相談できるんです。

予約はスマホから24時間OK◎ まずは予約してみましょう!