「子ども二人を育てていくには、今の収入で足りるのか不安」という相談は非常に多く寄せられます。

とはいえ、短期間で年収を大きく上げるのは現実的ではありません。大切なのは、教育費や養育費を見据えた家計の整え方と、無理のない資産形成です。

マネーキャリアでは、事前準備なしで気軽にFPへ相談でき、家計の見直しから教育費の備え方まで、家庭状況に合わせたアドバイスを受けられます。

相談は何度でも無料。少しでも不安がある人は、ぜひ一度利用してみてください。

監修者ファイナンシャルプランナー

子供2人の理想の年収は?【最低600万円必要】

子ども二人を育てる場合、理想の年収は最低でも600万円、700万円以上あればより安心といわれています。

これは、日々の生活費に加えて、教育費や医療費などの支出が継続的に発生するためです。

厚生労働省「2023年 国民生活基礎調査」によると、子ども二人世帯の年収中央値は下記の水準となっています。

※参照:国民生活基礎調査|厚生労働省

子育て中は生活費に加えて教育費や医療費などの支出が重なり、家計への負担が大きくなりがちです。

第二子以降は第一子の7〜8割程度に抑えられる傾向があるものの、兄弟姉妹が増えれば、家計全体の負担が増えることは避けられません。

子ども二人世帯に必要な年収は、「600万円あれば必ず安心」と一律に決まるものではありません。

住んでいる地域や住宅費、どのような教育を受けさせたいかによって、必要な金額は大きく変わります。

重要なのは、今の収入だけを見るのではなく、将来のライフステージごとに「いつ・いくら必要になるのか」を整理することです。

マネーキャリアでは、教育費や養育費を含めた長期的な資金計画を、FPに無料で何度でも相談できます。

【共働きの場合】世帯年収と手取りの違い

共働き世帯では、「世帯年収」と「実際に使えるお金(手取り)」の違いを正しく理解することが重要です。

両者の違いを簡単にまとめると、以下のとおりです。

| 特徴 | |

|---|---|

| 世帯年収 | 夫と妻など、住居と生計を共にする人の年収を合計した金額 |

| 手取り | 年収から税金や社会保険料などを差し引いた後の金額 |

| 夫 | 妻 | |

|---|---|---|

| 年収 | 500万円 | 100万円 |

| 税金・社会保険料等 | 約97万円 | 3,000円 |

| 手取り | 約403万円 | 97万円 |

子育て世帯の家計を考える際は、年収の金額だけで判断するのではなく、「手取りでいくら使えるか」に目を向けることが大切です。

手取りを増やす方法には、税制優遇制度の活用や支出構造の見直し、無理のない資産形成などがありますが、仕組みが複雑で自己判断が難しいケースも少なくありません。

マネーキャリアでは、家計や教育費を踏まえたうえで、手取りを増やすための具体策をFPに無料で何度でも相談できます。

4人家族(子供2人)の平均世帯年収・中央値

子供が2人いる4人家族の平均世帯年収について、理想と現実を紹介します。

参照するデータによって差はありますが、子供二人の4人家族の理想と現実の世帯年収は以下のとおりです。

- 理想は1000万円程度

- 現実は600〜700万円程度

本章では、上記で挙げた理想と現実の世帯年収について、それぞれデータを元に解説します。

今の世帯年収が子供二人を育てるのに適しているか不安な人は、ぜひ参考にしてみてください。

- 世帯年収が平均を下回っていて子供の将来に不安を感じる

- 教育費や生活費の負担が大きく貯金が貯まらない

そんな悩みをお持ちの方は、マネーキャリアのお金のプロにご相談ください。

教育費の計画や家計の見直しなど、子育てに関する費用について無料で相談が可能です。

プロのアドバイスを受けることで、効率的に資金を管理し、安心して子育てに取り組むことができます。

子供2人の理想の世帯年収は1000万円程度

子供二人を育てる世帯の理想的な年収は、1000万円程度が目安です。

明治安田生命の「2023年子育てに関するアンケート調査」によると、子育て世帯の理想の年収は以下の通りです。

| 年収 | |

|---|---|

| 男性 | 759万円 |

| 女性 | 270万円 |

| 世帯 | 1029万円 |

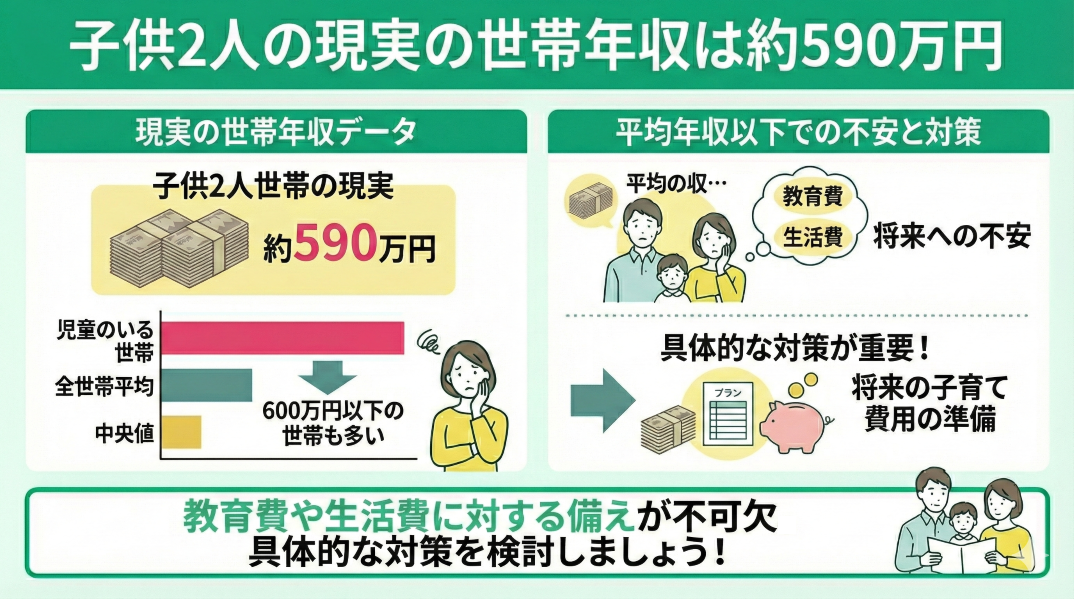

子供2人の現実の世帯年収は約590万円

子供二人を育てる家庭の現実の世帯年収は約590万円です。

特に教育費や生活費に対する備えが重要ですが、平均的な世帯年収やそれ以下の収入では将来の子育て費用に不安を抱く方も多いでしょう。

厚生労働省「2023年国民生活基礎調査」によると、世帯年収の平均と中央値は以下の通りです。

| 平均年収 | 中央値 | |

|---|---|---|

| 全世帯 | 約540万円 | 437万円 |

| 児童のいる世帯 | 約745万円 | 590万円 |

(参照:国民生活基礎調査|厚生労働省)

児童のいる世帯の年収は全世帯の平均を上回っていますが、中央値を基準にすると、600万円以下の世帯も少なくありません。

子育てには多額の費用がかかるため、教育費や生活費に対する備えをしっかりと検討することが必要です。

平均年収以下の世帯では、将来の子育て費用をどうやって準備するか、具体的な対策が重要です。

お金のことで子供に我慢をさせてしまうことは避けたいですよね。

年収を簡単にあげることはできませんが、資産運用や節税、公的補助の活用で教育費を捻出する方法があるため諦めてはいけません!

なるほど!資産運用や公的補助については考えることができていませんでした。

ただ実際に利用しようとなると制度や仕組みが複雑でよく分かりません。そんな時はどうしたら良いのでしょうか?

そんな方はお金のプロであるFPへの相談がおすすめです!ご自身の家計の状況に基づいて、取ることのできる手段を網羅的に検討してくれます。

特に、FPに無料で何度でも相談できるサービスであるマネーキャリアは事前準備無しですぐに相談ができるため、教育費準備の第一歩として多くの方に利用されています。

子供2人を育てるのに必要なお金の項目

子供二人の家庭でかかる費用のうち、以下の2点を解説します。

- 子供二人にかかる教育費

- 子供二人家族4人の支出の内訳

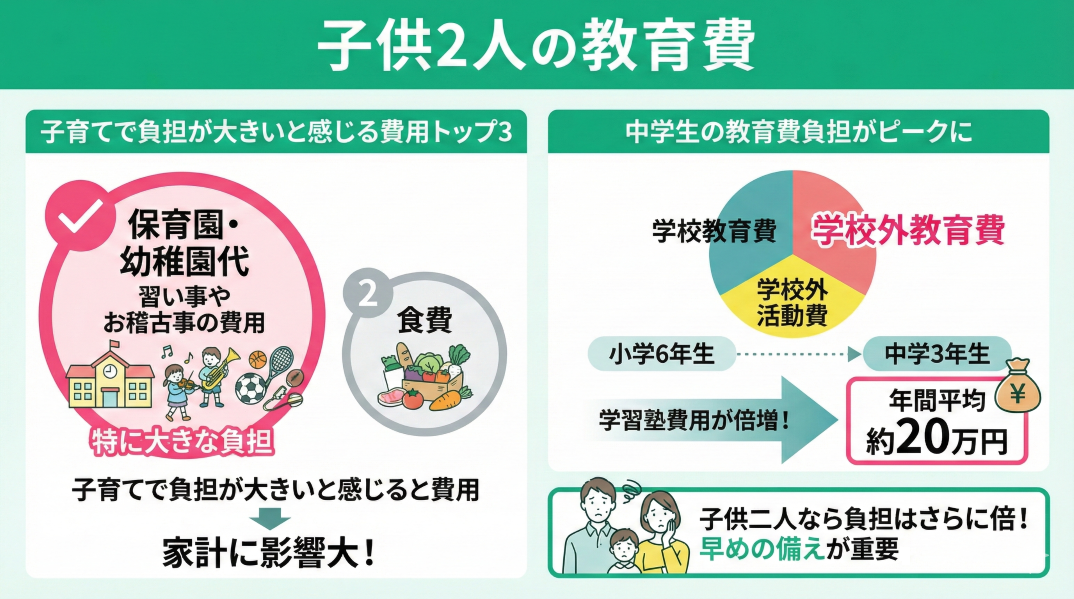

子供2人の教育費

子供二人を育てる世帯で、最も負担が大きいのは教育費です。

明治安田生命の「2018年子育てに関するアンケート調査」によると、子育てにおいて負担が大きいと感じている費用のトップ3は次の通りです。

| 費用内訳 | 割合 | |

|---|---|---|

| 1位 | 保育園・幼稚園代 | 61.0% |

| 2位 | 習い事やお稽古事の費用 | 41.6% |

| 3位 | 食費 | 25.8% |

- 学校教育費

- 学校外教育費

- 学校外活動費

子供2人家族4人の支出の内訳を家計簿でシミュレーション

| 費用 | |

|---|---|

| 住宅費 | 12万円 |

| 食費 | 7万円 |

| 教育費 | 5万円 |

| 旅行・娯楽費 | 5万円 |

| 水道/光熱費 | 3万円 |

| 医療保険費 | 3万円 |

| 交通/被服費 | 3万円 |

| その他 | 3万円 |

この支出は都市部を想定しており、地方の場合、住居費が約2万円安くなることもあります。

特に、子供二人の4人家族は部屋数が必要なため、住居費は夫婦二人の世帯より高くなる傾向です。

教育費は5万円を基準としていますが、子供の年齢や学校の種類により大きく変動します。

文部科学省の「令和3年度子供の学習費調査」によると、私立中学校と公立中学校では、年間の学習費に次のような差があります。

| 学費総額 | |

|---|---|

| 私立中学 | 1,406,433円 |

| 公立中学 | 488,397円 |

実際にシミュレートしてみると何にいくらくらい必要になるか分かって良いですね!

ただシミュレートを実際に自分でやってみようとすると複雑でよく分からなくなってしまうのですが、みんなどのようにしているのでしょうか?

多くの方がご自身の家計のシミュレートをする際にはお金の専門家であるFPに相談されています!

特に無料で何度でも相談ができるマネーキャリアは事前準備無しで利用できるサービスで気軽にシミュレートを行えるため、多くの方が利用しています。

子育て資金や家計に不安がある方におすすめのサービス

教育費で自分たちが苦労しない、子供の選択肢を減らさないためには長期的目線で家計の管理を進め、理想的な支出入の状態を作り上げることが重要です。

特に、すぐに大きく改善ができない年収よりも、今すぐに手を打つことのできる「支出の見直し」や「資産運用」が重要。

とはいえ、家計管理や資産運用は専門的で仕組みも複雑であるため自分自身でイチから考えて実行するのは至難の技です。

そこで、そんな方におすすめなのがお金の専門家であるFPへの相談です。子供2人を育てるためにいくら必要か、どうやったらそのお金を作れるかを一緒に考えてもらえます。

特に、無料で何でもFPに相談ができるサービスであるマネーキャリアは、事前準備なしで気軽に相談ができるため家計見直しの第一歩としておすすめです。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

子供2人を育てるための理想の年収まとめ

ここまで子供2人を育てるための理想の年収について見てきました。

理想の年収としては世帯で1,000万円があると余裕があり、最低でも600万円は必要であるという結論でした。

しかし「いくらの年収が必要」と言われても、年収は簡単に上げることができないのも事実です。そのため、教育費や養育費の捻出のためには公的制度や資産運用、家計の見直しを行うことが最も効果的です。

そしてそれらを自分自身で行うのは難しいという方におすすめの手段がFPへの相談です。

特に無料で何度でもFPへの相談ができるマネーキャリアは相談実績100,000件、満足度98.6%と安心して利用できるサービスであり、家計を見直す第一歩として多くの方に利用されています。