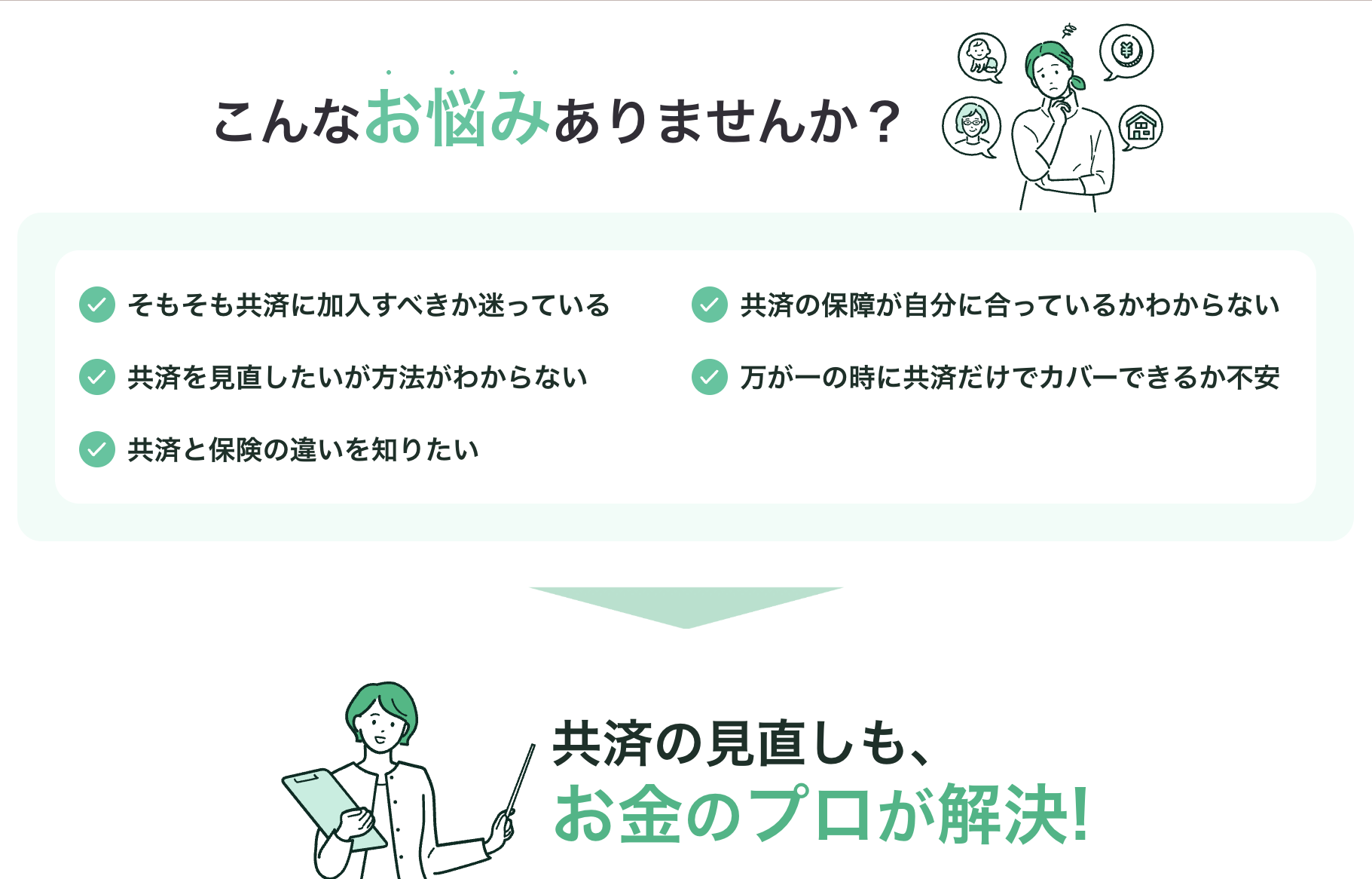

- 共済金の申請方法がわからない方

- 請求に必要な書類を知っておきたい方

- 共済金の手続きに不安がある方

- 共済金の2つの申請方法

- 共済金の請求に必要な書類

- 共済金を請求する際の注意点

共済や保険についてのお悩みがあるなら、保険のプロであるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

経験豊富なFPに相談すれば、ご自身の健康状態や収入、家族構成などを分析し、あなたに最適な保険を見つけてくれます。

でも、FPに相談するにも自分で優秀なFPを探すのは大変です。

そこでおすすめしたいのがマネーキャリアなどの無料FP相談窓口です。

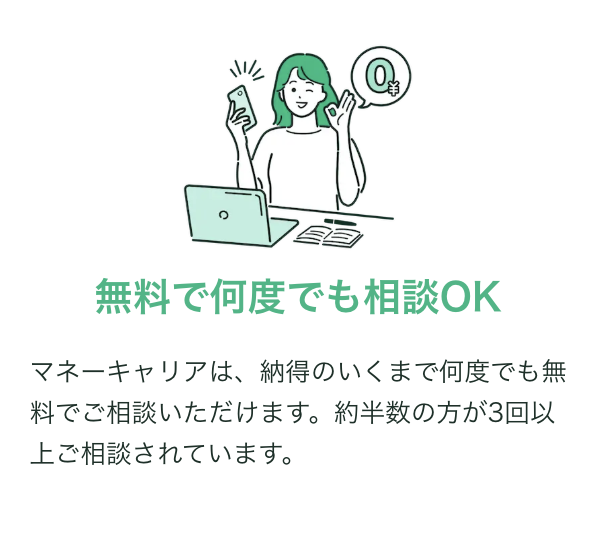

マネーキャリアではプロの専門家によるアドバイスが何度でも無料で受けられるうえ、共済以外のお金の悩み全般に関しても対応しているので、ぜひ気軽に相談してみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 県民共済の共済金を請求する方法は?

- 県民共済の共済金を請求する時の必要書類は?

- 死亡共済金を請求する場合

- 重度障害共済金を請求する場合

- 後遺障害・疾病障害共済金を請求する場合

- 入院共済金・通院共済金を請求する場合

- がんに関する共済金を請求する場合

- 診断書の取得時の注意点

- 県民共済の共済金を請求できるのはいつ?

- 県民共済は入院、通院、死亡した場合などに請求できる

- 受け取れる共済金

- 共済金の具体的な支払い例

- 県民共済で手術共済金が請求できるケース

- 県民共済の共済金請求の際に気をつけたい2つの注意点

- 請求は3年以内にする

- 保障内容によって対象にならないことがある

- 県民共済の請求に関するお問い合わせ先

- まとめ:県民共済の請求方法を徹底解説!入院・通院時の必要書類は?

- マネーキャリアを利用した人の声

県民共済の共済金を請求する方法は?

県民共済の共済金を請求する方法は、2つあります。

- 電話で請求

- マイページから請求

電話で請求する場合は、手元に10桁の加入者番号が確認できる加入証書等を用意してください。

次にご連絡の際におたずねする事項に答えられるよう準備します。

その理由は、加入者番号から契約を特定し保障内容と請求内容を照らし合わせたうえで、共済金請求書類を郵送するためです。

日中連絡する時間がない方は、24時間365日都合のいい時間に手続きできるマイページからの請求が便利でしょう。

ただしマイページに登録していない場合、新規の作成が必要です。

新規作成には、以下の3点を準備してください。

- 加入証書等の10桁の加入者番号が確認できるもの

- 掛金振替指定口座として利用している通帳

- マイページ登録用のメールアドレス

利用設定が完了しマイページメニューが表示されると、請求手続きを行えます。

共済は掛け金が手頃な一方で、保障が最低限にとどまることが多く「給付が思ったより少なかった」と後継するケースもあります。だからこそ、共済だけで足りるのか、保険と組み合わせるべきかを見直すことが大切です。

マネーキャリアなら、経験豊富なFPが共済と民間保険を中立の立場で比較し、あなたに必要な保障を丁寧に整理します。無駄や不足をなくし、将来への不安を安心に変えるお手伝いができますよ。

県民共済の共済金を請求する時の必要書類は?

県民共済の共済金を請求する際は、共済金の種類によって必要書類は異なります。

書類が足りないと共済金の支払いが遅延する場合もあるので、しっかり確認しましょう。

共済金の種類は、主に以下の5つです。

- 死亡共済金

- 重度障害共済金

- 後遺障害・疾病障害共済金

- 入院共済金・通院共済金

- がんに関する共済金

それぞれの共済金請求に必要な書類を具体的に見ていきましょう。

死亡共済金を請求する場合

死亡共済金を請求する場合の必要書類は以下になります。

- 加入証書

- 死亡診断書(死体検案書)

- 加入者・共済金受取人の戸籍謄本

- 加入者・共済金受取人の住民票

- 共済金受取人の印鑑証明書

だからこそ、事前の確認が大切です。

マネーキャリアなら、請求手続きの流れを分かりやすく説明するだけでなく、共済や保険をうまく活用して過不足ない保障の再設計をサポートします。

重度障害共済金を請求する場合

- 加入証書

- 重度障害診断書

- 加入者の戸籍謄本

- 加入者の住民票

- 加入者の印鑑証明書

- 加入証書

- 重度障害診断書

- 不慮の事故(交通事故)であることを証する書類(被災証明書または事故証明書)

- 事故状況についての申告書(事故状況報告書)

- 加入者の戸籍謄本

- 加入者の住民票

- 加入者の印鑑証明書

重度障害共済金は一度支払われると契約が終了し、その後の保障はなくなります。いざというときに資金を受け取れても、その後の生活費や医療費を長期的にどう確保するかは別に考えておく必要があります。

マネーキャリアなら、お金のプロがその後の生活を支える資金計画を一緒に立てられます。必要に応じて保障の不足をどう補うか、共済と保険を組み合わせたプランも提案するので、不安を解消できますよ。

後遺障害・疾病障害共済金を請求する場合

- 障害診断書

- 不慮の事故(交通事故)であることを証する書類(被災証明書または事故証明書)

- 事故状況についての申告書(事故状況報告書)

- 加入者の印鑑証明書

- 障害診断書

- 加入者の印鑑証明書

共済は掛け金が安い分、保障は最低限にとどまることが多く、将来の生活費や医療費まではカバーしきれない場合があります。だからこそ、不足分をどう補うかを考えておくことが大切です。

マネーキャリアでは、FPが共済と保険を比較して“本当に必要な保障額”をシミュレーションし、あなたに合ったプランを提案します。

担当FPのプロフィールを相談前にチェックできるので、はじめてでも安心です。

入院共済金・通院共済金を請求する場合

- 入院、手術その他治療を証する書類(診断書・入院証明書)

- 入・通院、手術その他治療を証する書類(診断書・入通院証明書)

- 不慮の事故(交通事故)であることを証する書類(被災証明書または事故証明書)

- 事故状況についての申告書(事故状況報告書)

- 入院共済金

- 通院共済金 (不慮の事故(交通事故を含む)のみ)

- 入院一時金共済金

- 手術共済金

- 在宅療養共済金

- 先進医療共済金

がんに関する共済金を請求する場合

- がんによる入・通院、手術その他治療を証する書類(がん専用の診断書・入通院証明書)

- (代理請求人による代理請求の場合)加入者および代理請求人の戸籍謄本

- (代理請求人による代理請求の場合)加入者および代理請求人の住民票

- (代理請求人による代理請求の場合)代理請求人の印鑑証明書

- 共済金等の請求を行う意思表示が困難であるとき

- 治療上の都合により、傷病名について告知を受けていないとき

- がん診断共済金

- がん入院共済金

- がん通院共済金

- がん通院共済金

- がん在宅療養共済金

- がん先進医療共済金

がん診断・入院・通院・先進医療など、保障の種類が多い反面、自分の契約がどこまでカバーしているかを把握するのは難しいですよね。いざというときに備えが足りなくならないように保障の見直しがおすすめです。

マネーキャリアのFPなら、あなたの契約内容を整理し、「どの保障が足りていて、どこが不足しているか」を分かりやすく説明します。

無理のない範囲で不足を補えるよう設計するので、安心して備えられます。

診断書の取得時の注意点

医療機関で診断書を取得する際には、支払い対象であることを確認してから作成を依頼しましょう。

他に、以下の注意点があります。

診断書の費用

依頼するタイミング

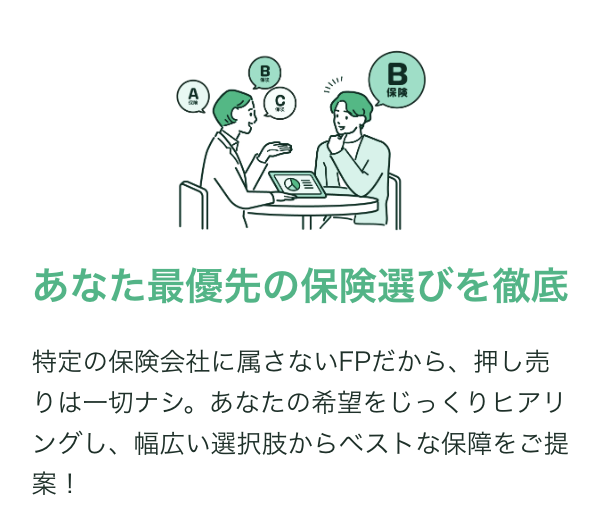

保険や共済の悩みを解消するなら、プロのFP(ファイナンシャルプランナー)に相談するのがおすすめです。

FPに相談すると、ご自身の健康状態や収入、家族構成などを分析してあなたに最適なアドバイスをしてくれます。

なかでも、おすすめしたいのがマネーキャリアの無料FP相談窓口です。

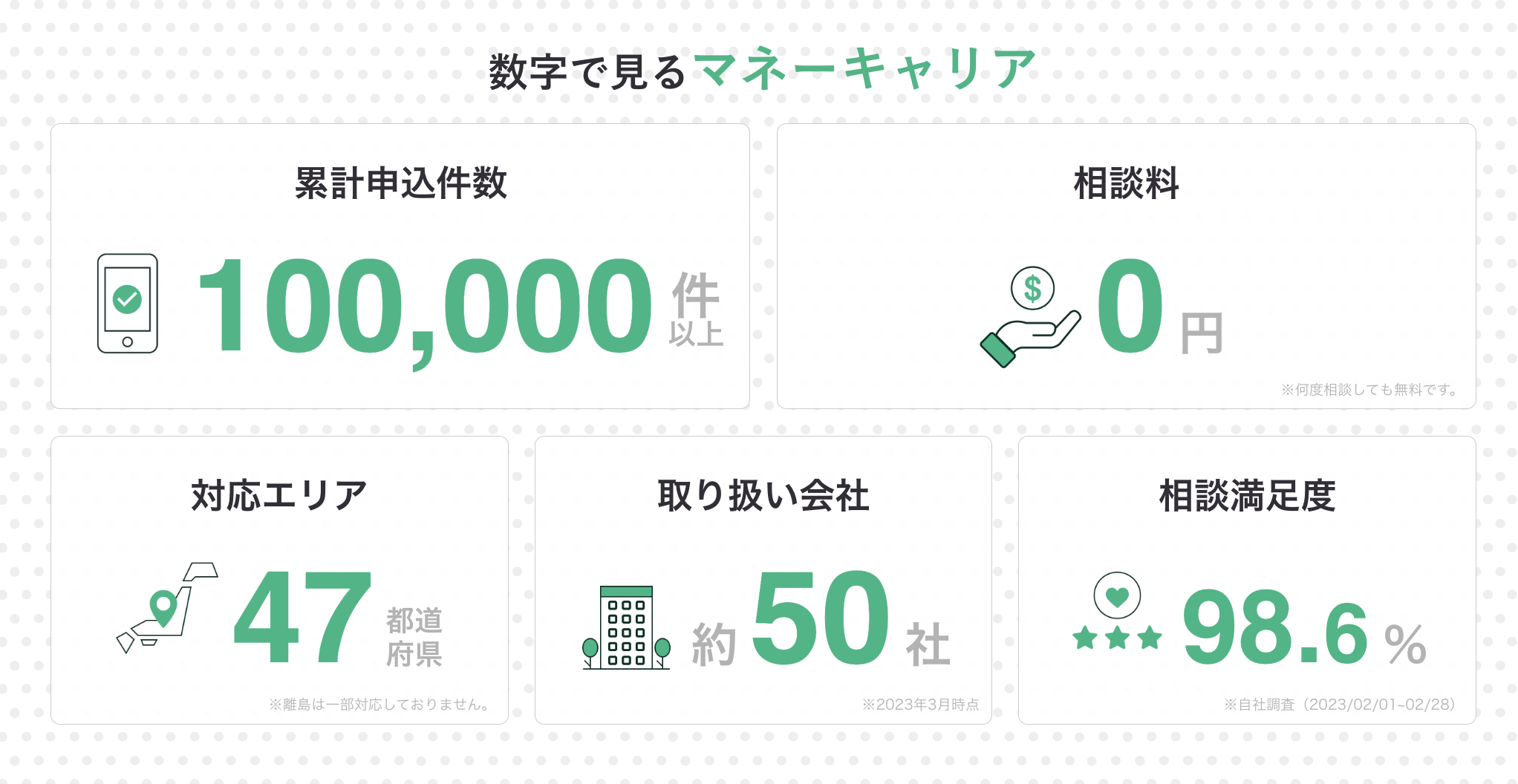

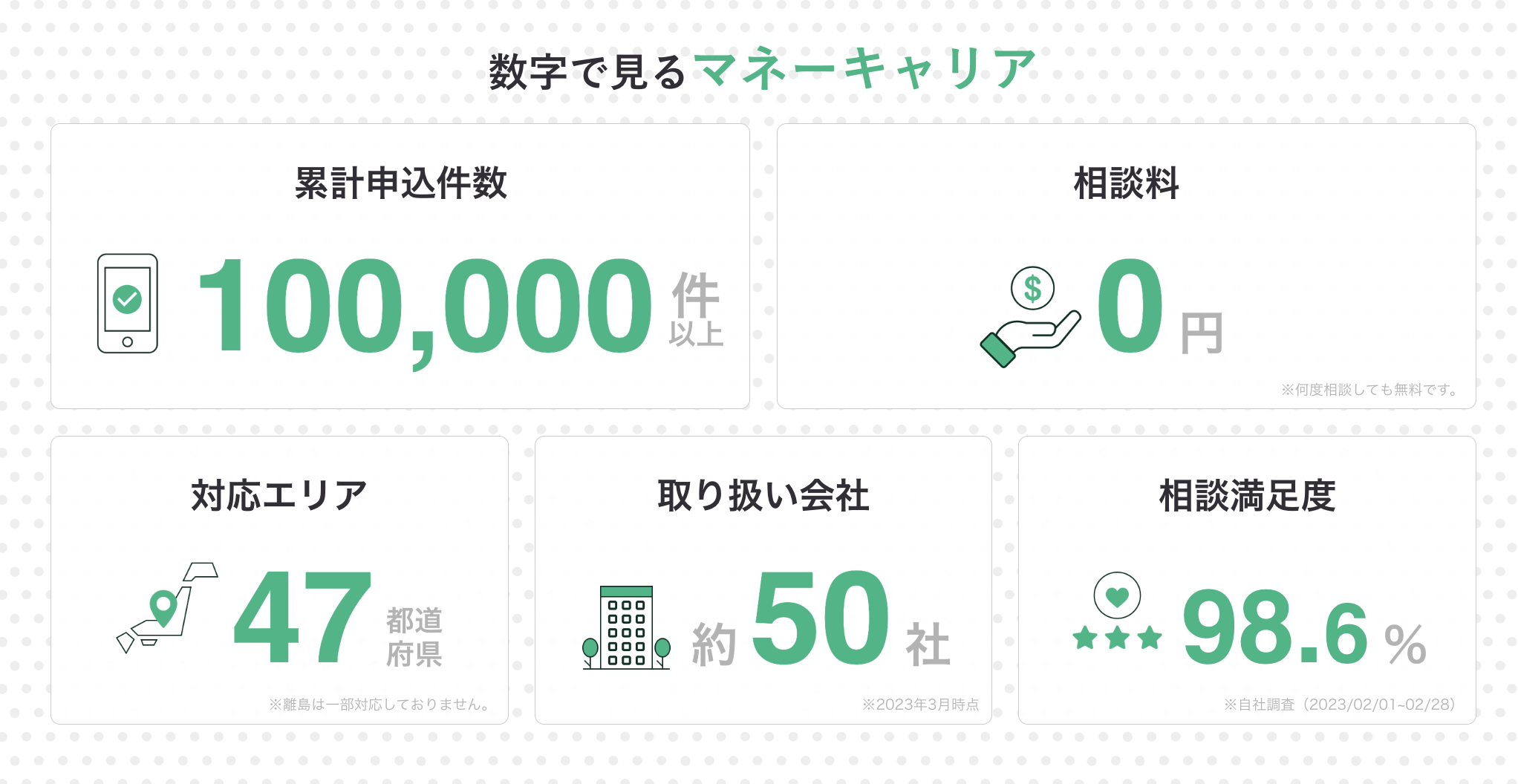

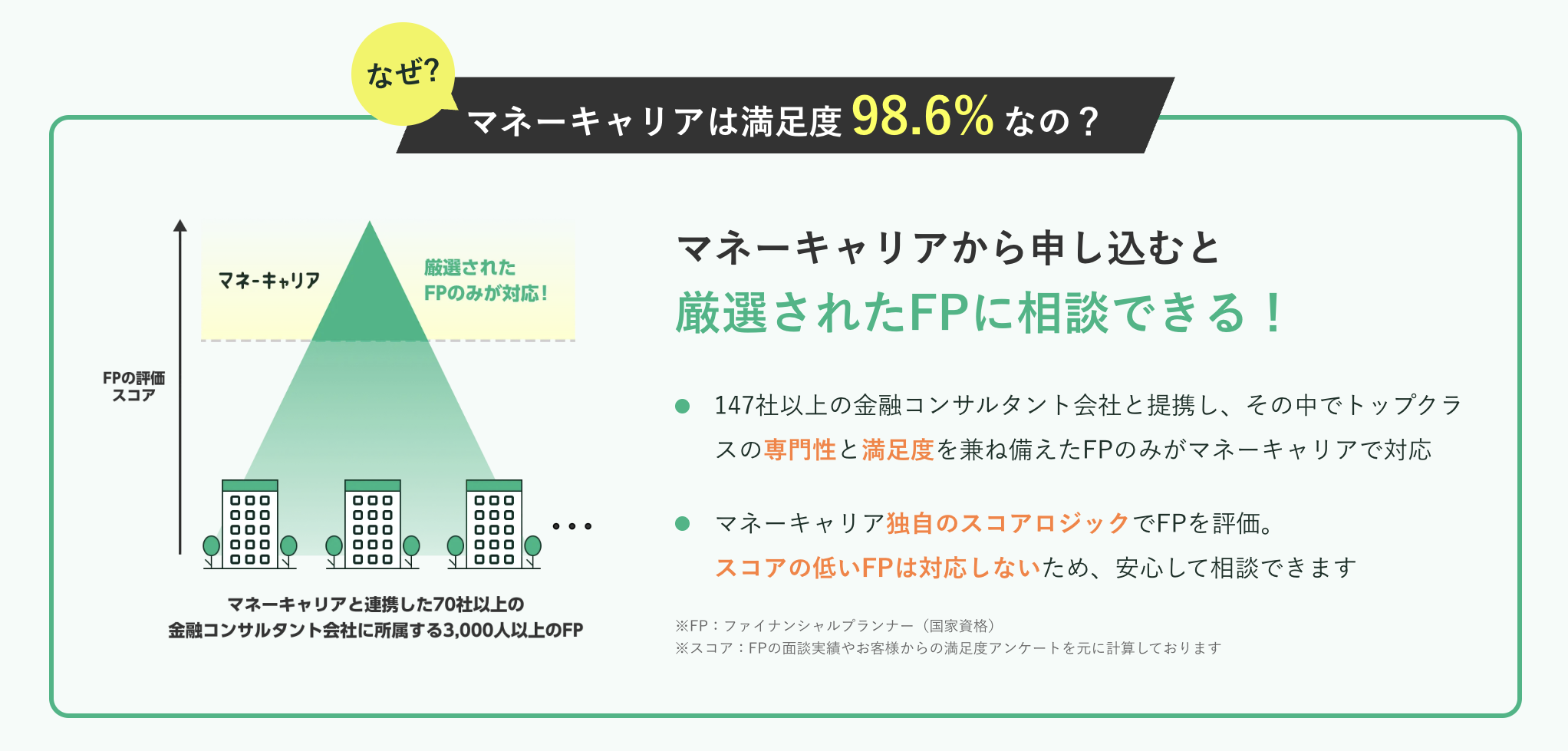

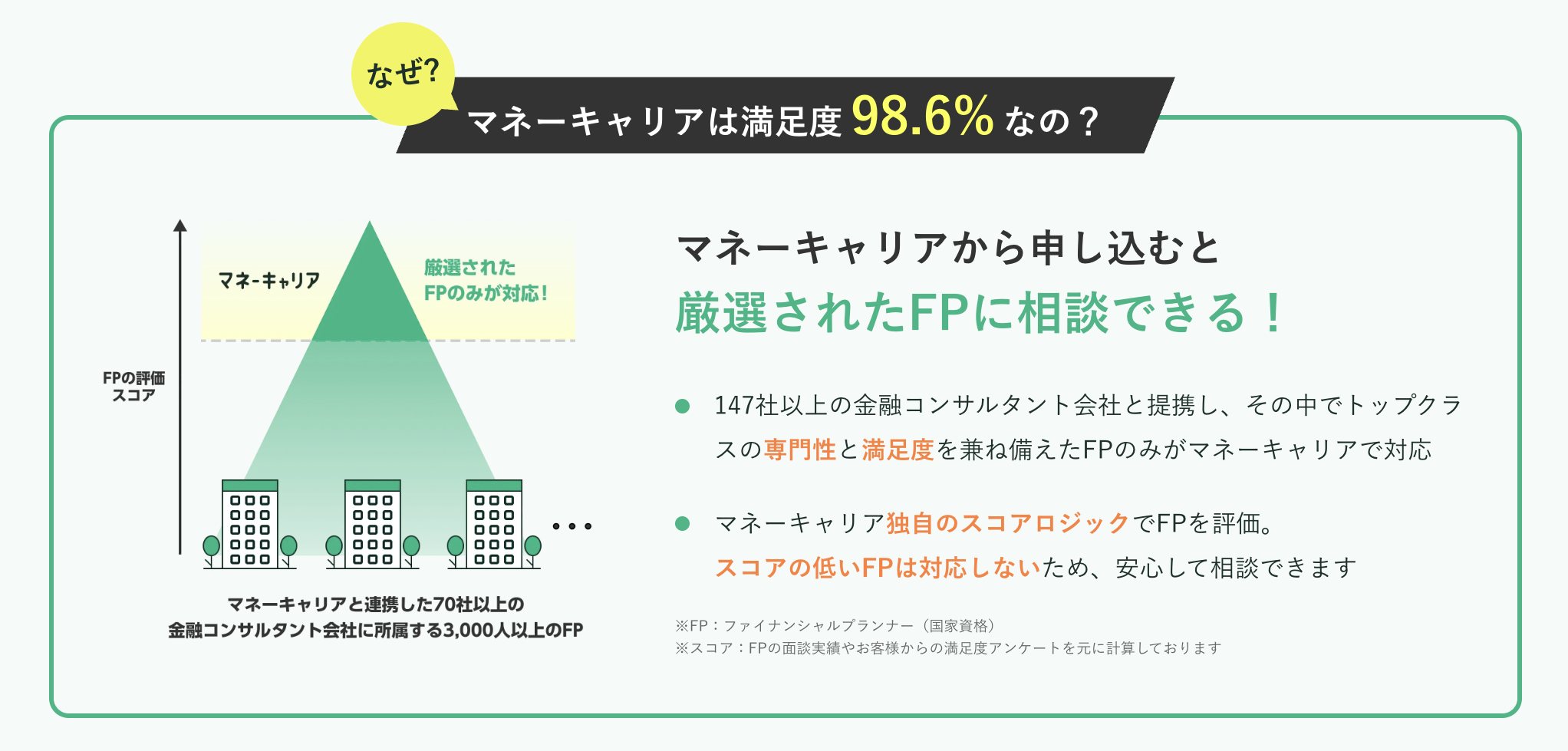

相談満足度98.6%、Google口コミ4.8のマネーキャリアでは共済や保険の保障の比較から、今後どうするべきかまで、一貫したサポートを無料で受けられるのが強みです。

県民共済の共済金を請求できるのはいつ?

共済金を請求できるタイミングは気になりますよね。

たとえば入院請求の場合なら、入院中・退院後いずれも請求手続きはできます。

ただし、新しく加入した場合は、すぐには請求できません。

共済側が申込書の内容を審査して申込みを承諾した場合、初回掛金を払い込んだ日の翌月1日から保障開始となります。

ただし、初回掛金を払い込んだ日の翌日から保障開始日の前日までの間に共済金の支払事由の直接の原因が発生した場合は、共済金の支払い対象となるので請求可能です。

がんに関しては保障開始日からその日を含めて、一般的に90日か3ヶ月の免責期間を設けています。

※免責期間中も保険料の払い込みは必要です。

なぜなら初期のがんは自覚症状がないことが多いため、がんに罹患していることを知らない人は珍しくないからです。

また自覚症状があったり、がんと診断されていても告知しないで申し込む人がいる可能性もあります。

告知のポイントはこちらの記事でまとめていますので、合わせてご覧下さい。

保険は将来起こりうる可能性のあるリスクを保障するためのものです。

すでに病気にかかっている人の保障を認めると公平性を保てなくなるので、やむを得ないルールといえます。

共済や保険は将来のリスクに備えるもので、発症後は対象外になることが多いんです。だからこそ、健康なうちに準備しておくことが大切です。

マネーキャリアに相談して、本当に必要な保障を整理し、事前にどんな備えが最適かを提案してもらいましょう。

相談満足度98.6%を誇る無料相談サービスなので、はじめてでも安心して相談できますよ。

県民共済は入院、通院、死亡した場合などに請求できる

県民共済は加入者が入院、通院、死亡した場合に請求できます。

加入しているコースによって支払われる共済金は異なるので、まずはそれを確認しましょう。

- 受け取れる共済金

- 共済金の具体的な支払い例

受け取れる共済金

受け取れる共済金は加入証書で確認しておきましょう。

どういう場合にいくら受け取れるかを知っておくことはが大切です。

もし保障が足りないと感じたら県民共済の保障額を増やすか、他の保険への加入を検討しなければなりません。

保障が足りないと、将来起こりうる可能性のあるリスクに対応できないからです。

逆に、保障額が大き過ぎるようなら、県民共済の保障額を減額するか他の保険を見直しましょう。

保障額が大きいと余分な保険料を払っていることになるため、毎月の保険料が家計の負担になりかねません。

必要な保障は年代やライフスタイル・貯蓄額でも異なるため、定期的に見直しましょう。

まずはマネーキャリアの無料相談がおすすめです。

あなたのライフスタイルや家族構成に合わせて過不足ない保障額をいっしょに考えて、必要に応じて共済や保険を活用したちょうどいいプランを再設計します。

オンラインで休日や夜間も対応できるので、忙しい方にとっても便利です。

共済金の具体的な支払い例

共済金の具体的な支払い例を3つ紹介します。

- 病気の入院

- ケガの入院

- ケガの通院

(例)

- 年齢:40歳

- 加入共済:総合保障2型 + 医療1型特約

- 月掛金;3,000円

入院一時金20,000円+(入院日額4,500円×入院日数3日)=共済金33,500円

○ケガの入院入院一時金20,000円+(入院日額5,000円×入院日数45日)+在宅療養40,000円+(通院日額1,500円×通院日数21日)=共済金316,500円

通院日額1,500円×通院日数20日=共済金30,000円

県民共済で手術共済金が請求できるケース

診断書を取得しなくても、口頭で教えてもらえます。

県民共済では、共済金の対象外になる手術もあります。事前に確認し、必要なら追加の保障の検討が必要です。

マネーキャリアなら、手術や入院に備えた保障の過不足をチェックして共済と他の保険を組み合わせた最適なプランを提案してくれます。

対応するFPの相談満足度は98.6%。はじめての方でも安心して利用できます。

県民共済の共済金請求の際に気をつけたい2つの注意点

県民共済の共済金を請求する際に、気をつけたい2つの注意点をお伝えします。

- 請求は3年以内にする

- 保障内容によって対象にならないことがある

請求期限を過ぎたり、保障内容を勘違いしていると、本来受け取れるはずの共済金を逃してしまうことがあります。だからこそ事前に条件を理解しておきましょう。

マネーキャリアでは、請求の注意点を分かりやすく解説するだけでなく、今の保障内容が本当に必要十分かを専門家がチェックしてくれます。

中立な立場のFPなので、押し売りなどは一切ありません。安心して相談できます。

請求は3年以内にする

県民共済の共済金請求権は3年です。

これを過ぎると時効になり請求できなくなります。

もし忘れていたりして時効を過ぎてしまっても、あきらめる必要はありません。

診断書などの必要書類が揃えば、共済金が支払われる場合があるからです。

保険医療機関及び保険医療担当規則第9条では、カルテの保存期間は5年と義務付けられています。

また患者の診療録は、診療を完結の日から5年間と定められているのです。

時効が過ぎていつ請求するかにもよりますが、診断書作成に必要なカルテが病院に保管されてる可能性はあるので連絡してみましょう。

保障内容によって対象にならないことがある

共済金は請求しても対象にならない場合もあります。

なぜなら保障の対象でなければ、支払われないからです。

共済金を請求する前に自身が加入しているコースと保障内容を確認しておきましょう。

確認は、共済から郵送されてくる加入証書でおこないます。

加入証書は更新するごとに届くので、手元にある加入証書の保険期間が最新のものかどうかを確認してください。

新しい証書が届いたら、古い証書を処分する習慣がない人は特に注意してくださいね。

マネーキャリアのFPと加入内容を一緒に今の保障内容を見直してみるのがおすすめです。

必要に応じて、過不足ない保障プランを再設計することも可能です。

相談は何度しても無料なので、納得できる見直しができますよ。

県民共済の請求に関するお問い合わせ先

県民共済の請求に関する問い合わせ先一覧です。

営業時間は平日の9:00~17:00になります。

| 団体名称 | 電話番号 |

|---|---|

| 北海道民共済 | 011-611-2456 |

| 青森県民共済 | 017-771-8880 |

| 岩手県民共済 | 019-625-1287 |

| 宮城県民共済 | 022-374-4588 |

| 秋田県民共済 | 018-823-0131 |

| 山形県民共済 | 023-628-8301 |

| 福島県民共済 | 0120-282-869 |

| 茨城県民共済 | 0280-32-1911 |

| 栃木県民共済 | 028-627-2030 |

| 群馬県民共済 | 027-251-6968 |

| 埼玉県民共済 | 048-855-5221 |

| 千葉県民共済 | 047-432-8500 |

| 東京都民共済 | 03-3980-0271 |

| 全国共済神奈川県 | 045-222-3070 |

| 山梨県民共済 | 055-213-0050 |

| 新潟県民共済 | 025-243-7730 |

| 富山県民共済 | 076-403-6600 |

| 石川県民共済 | 076-263-5011 |

| 福井県民共済 | 0776-31-5452 |

| 静岡県民共済 | 054-254-5581 |

| 県民共済愛知県 | 052-953-3211 |

| 岐阜県民共済 | 058-276-0026 |

| 三重県民共済 | 059-221-3355 |

| 長野県民共済 | 026-228-6289 |

| 滋賀県民共済 | 077-583-0601 |

| 京都府民共済 | 075-361-0024 |

| 奈良県民共済 | 0742-30-0012 |

| 大阪府民共済 | 06-6533-5566 |

| 兵庫県民共済 | 078-925-9230 |

| 和歌山県民共済 | 0120-768-822 |

| 島根県民共済 | 0852-27-3171 |

| 岡山県民共済 | 086-235-3420 |

| 広島県民共済 | 082-263-6888 |

| 山口県民共済 | 0834-21-8405 |

| 香川県民共済 | 087-862-3373 |

| 愛媛県民共済 | 089-903-8090 |

| 高知県民共済 | 088-821-2020 |

| 福岡県民共済 | 092-261-5551 |

| 佐賀県民共済 | 0952-43-3131 |

| 長崎県民共済 | 095-842-8177 |

| 熊本県民共済 | 096-211-2215 |

| 大分県民共済 | 097-537-3646 |

| 宮崎県民共済 | 0985-27-8768 |

| 鹿児島県民共済 | 099-214-5666 |

問い合わせで共済の説明についての問い合わせはできますが、自分に合った保証なのかは判断してもらえません。

マネーキャリアなら、FPが現状の保障内容を分かりやすく整理し、共済の見直しもサポートしてくれます。何度でも無料で相談できるので、納得いくまで安心して話せます。

まとめ:県民共済の請求方法を徹底解説!入院・通院時の必要書類は?

県民共済は一般的に他の民間の保険制度よりも手頃な保険料で利用できるため、多くの方が加入しています。

しかし実際に病気やケガで入院したり、あるいは死亡したときの請求方法をご存知ない方

は多いのです。

この記事では、県民共済の共済金を受け取るための申請方法や必要書類をご紹介しました。

加入している共済の種類によって必要書類は異なります。

あらかじめ申請方法や必要書類を知っておくと手続きに関する不安を解消でき、スムーズに請求手続きが行えるでしょう。

もし、自分に最適な共済や保険の保障が複雑で悩んだ場合には、マネーキャリアの無料FP相談が最適です。

他の有料FP相談サービスと違い、高品質なプロのアドバイスが「無料で何度でも」受けられる点が強みであり、相談満足度も100,000件以上、Google口コミも4.8なので安心です。

無料相談予約は30秒で完了するので、ぜひマネーキャリアを使い、共済と保険の比較に関するアドバイスはもちろん、関連するお金の悩みも解消しましょう。

マネーキャリアでは共済全般の悩みを解消できます。

- 既存の共済の見直しをサポート

- 共済や保険をうまく活用し、過不足ない保障を再設計

- 保障範囲や掛け金などを一覧化し、納得できる形でご提案

さらに、 有料サービスと違い、経験豊富なプロのアドバイスを「何度でも無料」で受けられるのが大きなメリットです。相談実績は10万件以上、Google口コミ4.8の高評価を誇るサービスなので、はじめても方も安心して利用できます。

マネーキャリアを利用した人の声

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。