- 児童手当だけで教育費は足りるのか

- 貯金と運用はどう使い分けるべきか

- 新NISAや学資保険をどう組み合わせると効率的か

教育資金をすべて貯金で準備するのは負担が大きく、児童手当を「どう活かすか」は子育て世帯に共通する悩みです。

児童手当を運用に回せば、貯金だけの場合よりも効率よく増やせる可能性があるのは多くの人が理解しているでしょう。

しかし、運用の方法は多種多様で、しかも制度は複雑。自己判断だけでシミュレーションするのは難しいのが実情です。

そこで、マネーキャリアのようにFPへ無料相談できるサービスを活用し、家計状況や教育方針に合った運用方法を一緒に整理する方が増えています。

監修者ファイナンシャルプランナー

児童手当とは?概要説明

児童手当は、子育て世帯の生活を支え、次世代を担う子どもたちの健やかな成長を後押しするための制度です。

日々の生活費だけでなく、将来の教育費に備えるための“土台となるお金”として柔軟に活用できます。

児童手当は2024年10月、以下のように変更されました。

この改定により所得制限が撤廃され、すべての対象世帯が児童手当を受給できるようになっています。

さらに、第3子以降の支給額は月額3万円に増額され、支給対象年齢も18歳まで延長されました。

子育て世帯の経済的負担を軽減しつつ、教育資金を計画的に準備しやすい制度へと拡充されつつあります。

児童手当が拡充されたことで、教育費の準備に活用できる余地は広がりました。

ただし、進学先や家計状況によって必要な教育資金は大きく異なります。「貯めるだけで足りるのか」「一部を運用に回すべきか」は家庭ごとに判断が必要です。

マネーキャリアでは、児童手当を含めた家計全体を整理し、将来を見据えた資金計画をFPと一緒に考えられます。

相談は何度でも無料なので、ぜひ気軽に相談してみてください。

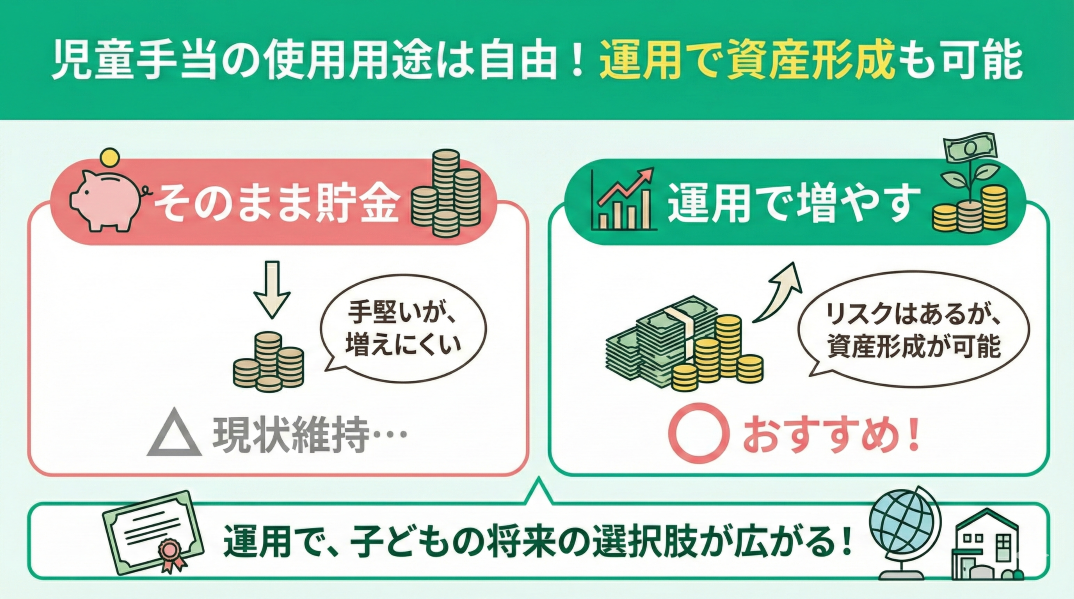

児童手当の使用用途は自由!運用で資産形成も可能

児童手当の使い道は自由で、生活費や娯楽費、旅行費などに充てることができます。

しかし、「児童手当」という名前の通り、将来の教育資金として活用するのが効果的です。

また、手当をそのまま貯金するだけでなく、運用することで資産をさらに増やすこともおすすめです。

資産運用を考えることで、子どもの将来に向けた資金形成が可能になります。

いままで児童手当は、子どもの教育費などが足りなかったときに、そこから出していました。

児童手当を有効活用したいですし、子どもの将来のために教育資金として増やしたいですがみなさんはどうしているのでしょうか?

そうですね。

そのまま貯金している方もいますが、学資保険の保険料やNISAに充てている方もいます。

将来かかるであろう教育費をすこしでも増やしたい方が多いですね。

漠然と教育費はかかるという認識ではいたのですが、実際どれくらいかかるかもわからず、なんとなくそのままになってしまっていました。

せっかくなら増やしていきたいですが、どのような方法があるのか、私の場合に最適な方法があるのでしたら知りたいです。

ポイントは、家計管理をきちんとおこなった上で、事前に計画してから運用を実行するのが重要な点です。

その際は、お金の専門家(FP)に相談することで、 家計の状況に合わせ将来を見据えて 運用することが可能で、自分一人では考えるのが難しい問題を納得いくまで解決してくれるためおすすめです。

そこで「相談満足度が98.6%」で、安心して家計管理のプロに無料相談できるマネーキャリアが多くの方に利用されていいます。

児童手当のおすすめ運用方法とは?運用方法3選

児童手当のおすすめ運用方法は、以下3つあります。

- 新NISA

- 学資保険

- 全額貯金

子どもの教育費は想像以上にかかるため、計画的な貯蓄が必要です。

銀行に預けるだけでは資産が増える機会が少ないため、新NISAや学資保険を活用するのも効果的な方法です。

それぞれの方法にメリットがあり詳しく解説するので、家庭に合った方法で教育資金に備えましょう。

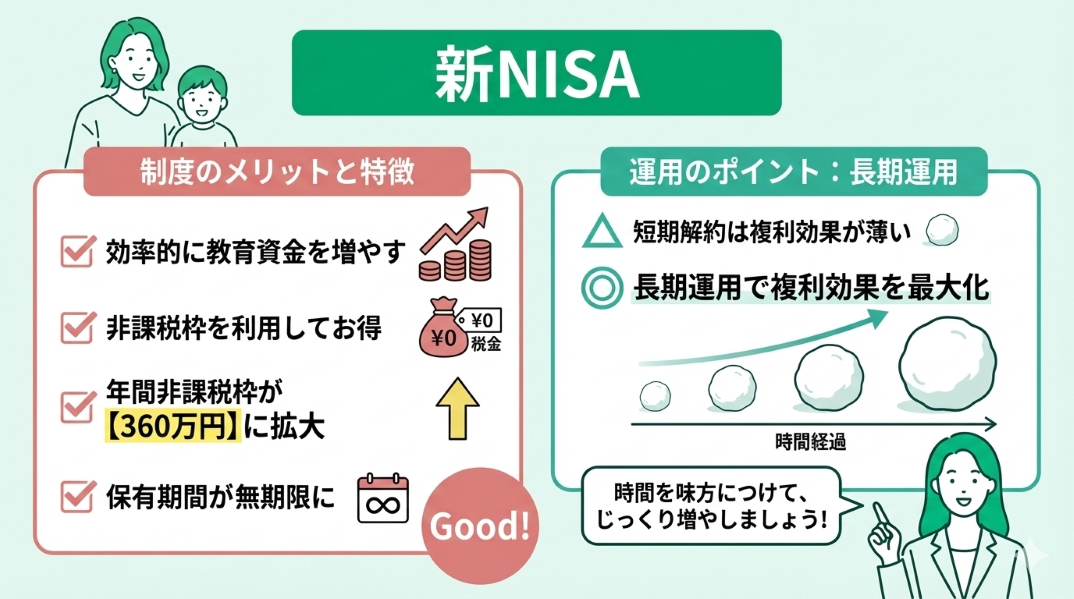

①新NISA

児童手当のおすすめ運用方法一つ目の新NISAです。

2024年1月から開始した新しい非課税制度で、教育資金のための資産形成に適しています。

新NISAを活用するメリットは以下2つです。

- 効率よく資産運用をして教育資金を増やせる

- 非課税枠を利用できる

新NISAでは、年間の非課税枠が合計360万円に拡大され、非課税保有期間も無期限になりました。

以下は新NISAの概要です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 |

| 非課税枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無制限 | 無制限 |

| 非課税保有限度額 | 1,800万円 | 1,200万円 (つみたて投資枠と併用で 1,800万円) |

投資信託はいつでも解約可能で、必要な時に資金を引き出せるため安心です。

ただし、短期解約では複利効果を得られにくいため、長期的な運用が望ましいです。

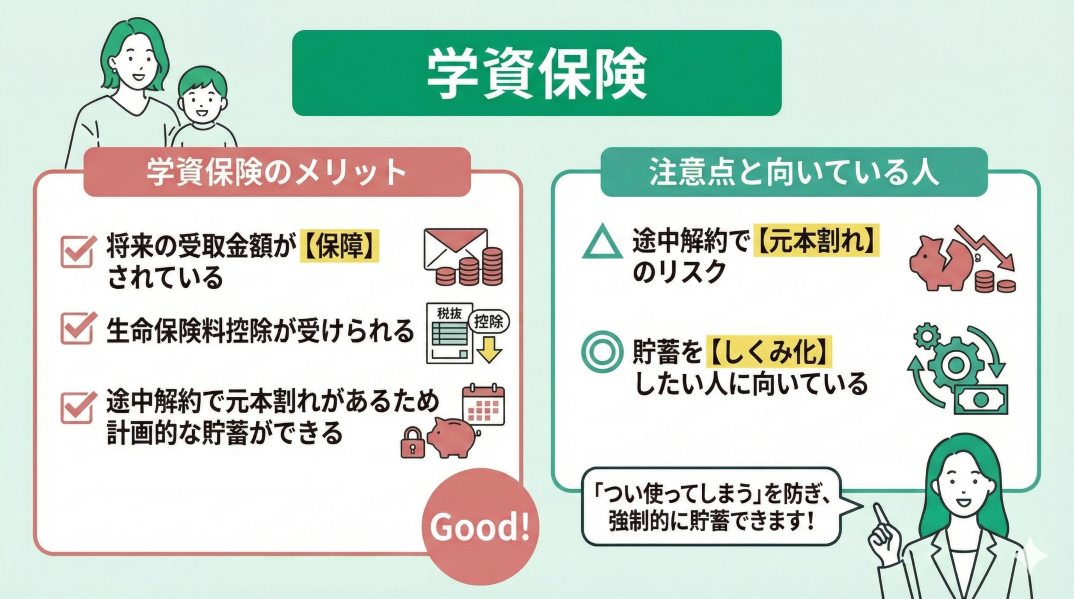

②学資保険

おすすめ運用方法の2つ目は、学資保険で教育資金を貯める方法で、メリットとして以下3つあります。

- 将来受け取る金額が保障されている

- 生命保険料控除が受けられる

- 途中解約で元本割れがあるため、計画的な貯蓄ができる

学資保険では、親が保険料を積み立てますが、万が一親に不測の事態が起きた場合でも、保険料の払い込みが免除され、契約通りの金額が予定の時期に受け取れます。

また、生命保険料控除を利用できます。

途中で解約すると元本割れの可能性がありますが、解約を控えることで計画的に貯められる利点もあります。

以上3つのメリットを重視する方には、学資保険がおすすめです。

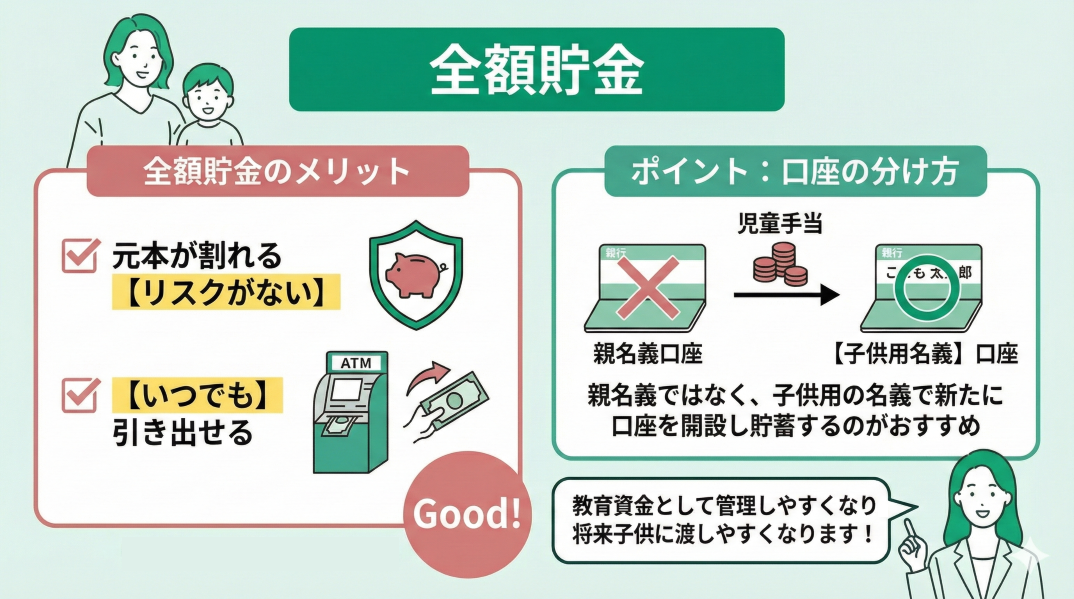

③全額貯金

おすすめ運用方法の3つ目は全額貯金することであり、銀行口座に全額貯金することのメリットは2つです。

- 元本が割れるリスクがない

- いつでも引き出せる

児童手当のおすすめ運用方法の特徴はわかりましたが、でもすべてがメリットだけではないですよね…

デメリットを含めて自分に合った方法を事前に知っておくことが重要なんですね。

そうですね。

児童手当は子どもの教育費や生活費の一部を支援するための制度ですので、受け取った後にその資金をどのように運用するかは非常に重要です。

正しい情報をもとに、適切に判断して、安心して運用していくことが必要です。

でも、実際に運用して資産を活用したくても、種類がありますし、私自身に当てはめて適切な運用方法を見極めたり調べたりするのは、時間もなくとっても難しいです。

普段は仕事をしているし、ある程度の時間や場所を気にせずに相談できるところがあればいいのですが...

ご自身の条件に当てはまるかどうかは、いくつかのポイントを押さえる必要があります。

ただし、個人でシミュレーションをしたり、運用方法を調べるのは難しく、自身に合わせるのは至難の業です。

そこで、おすすめのマネーキャリアへの無料FP相談は、「相談実績100,000件」で相談件数が多いため安心して利用ができ、資産運用しながら家計管理が可能です。

オーダーメイドでそれぞれの悩みにお答えし、世帯年収全体を踏まえた家計の見直しなどのアドバイスをオンラインで気軽に受けられるので、忙しい方に人気があります。

子供の教育費はいくら貯蓄が必要?

子供の教育費に必要な貯蓄について、以下の表にまとめました。

| 公立の場合 | 私立の場合 | |

|---|---|---|

| 幼稚園 | 47万円 | 92万円 |

| 小学校 | 211万円 | 1,000万円 |

| 中学校 | 162万円 | 430万円 |

| 高校 | 154万円 | 315万円 |

| 大学 | 245万円 | 469万円 |

| 合計 | 約822万円 | 約2,307万円 |

全て公立の場合、教育費の総額は約822万円、全て私立の場合は約2,307万円に上ります。

このような高額な教育費を考慮すると、児童手当だけでは不十分です。

そのため、特に大学進学のために早い段階から計画的な運用を検討することが重要です。

子供がまだ小さいうちから、長期的な視点で教育費の貯蓄を始めることをおすすめします。

教育費と児童手当を比べると全然足りないことがわかりますね!!

しかし、運用するという事は増やした後の税金の問題や、計画的に増やすために投資の正しい知識を身につけなければならないという課題が生まれました。

やはり、児童手当を活かして投資に回すには知識が要りますね。

そうですね。

今はインターネットなどの情報があふれている中で、自分一人の知識で判断すると、どのような事態がどのタイミングで発生するかわかりません。

資産運用について知識を得たいと思ったら、お金のプロと納得いくまで相談することが重要です。

資産運用は、お金の相談なのでFPに相談するべきでしょうか?

相談窓口もたくさんあり、どこに相談するのか悩みますね。

お金の専門家であるFP相談窓口はたくさんありますが、1回目の相談から有料の相談窓口があったり、2回目から有料になったりなど営業形態は様々です。

そこで、おすすめはマネーキャリアの無料相談です。

マネーキャリアではオンライン相談が何度でも無料なので、不安を解消するまで利用が可能で気軽に相談ができ、料金を気にすることなく資産運用だけでなく、家計の見直しなどのアドバイスが受けられます。

児童手当の運用シミュレーション

では、具体的に児童手当を新NISAで資産運用した場合の運用シミュレーションをします。

新NISAで児童手当の額である10,000円を赤ちゃんが生まれた時から15年間積み立てた場合と、18年間積み立てた場合の2パターンでシミュレーションします。

月々10,000円を15年間積み立てた場合

| 年利 | 積立金額 | 運用益 |

|---|---|---|

| 1% | 180万円 | 14.1万円 |

| 3% | 180万円 | 47万円 |

| 5% | 180万円 | 87.3万円 |

月々10,000円を18年間積み立てた場合

| 年利 | 積立金額 | 運用益 |

|---|---|---|

| 1% | 216万円 | 20.6万円 |

| 3% | 216万円 | 69.9万円 |

| 5% | 216万円 | 133.2万円 |

参照:資産運用シミュレーション

新NISAは長期間投資することで大きな運用益を得る可能性が高いです。

児童手当の10,000円にプラスの余剰資金で新NISAをすれば、さらに運用益が増える可能性があるので、将来のために児童手当を新NISAで運用することをおすすめします。

- 新NISAで児童手当を運用してみたいけど、始め方や運用方法がよくわからない…

児童手当についてよくある質問

ここでは、児童手当についてよくある質問として以下の3つを紹介します。

- 児童手当の口座は子ども名義でもよいですか?

- NISAは子供名義で運用できますか?

- 子供の貯金はどう運用するのが安全ですか?

児童手当の口座は子ども名義でもよいですか?

結論、子ども名義の口座に児童手当を振り込むことはできません。

というのも、児童手当は子どもを養育している親(受給者)名義の口座に振り込まれる制度です。

児童手当を受給するためには、お住いの市区町村の役所でおこない、その際に親の口座に児童手当が振り込まれるよう手続きをします。

申請方法は、役所の窓口に直接行くか、郵送での申請が可能ですが郵送の場合は、書類が役所に到着した日が受付日となりますので、早めの当館が必要です。

また、児童手当を子ども名義の口座に入金することはできませんが、もし親が子ども名義の口座に児童手当を入金した場合、年間110万円をこえた場合は贈与税がかかりますので、注意が必要です。

NISAは子供名義で運用できますか?

NISAには「ジュニアNISA」という子ども名義での投資口座がありましたが、この制度は2023年に終了しました。

現在、18歳以上は自分名義でNISA口座を開設できますが、子ども名義での新たなNISA口座は作成できません。

子ども名義での投資は、ジュニアNISAが終了したため、現在は一般的な証券口座を利用することになり、多くの証券会社では、子ども名義の口座を開設することが可能で、親が管理する形で運用できます。

この場合、親が子どもに資金を贈与する形で投資をおこなうことが一般的です。

したがって、NISAは一般の証券口座を通じて子ども名義の投資は可能なため、その口座を利用して児童手当を運用できます。

子供の貯金はどう運用するのが安全ですか?

児童手当を受け取った際には、その資金を計画的に貯金しますが、必要に応じて運用するのが重要です。

子どもの貯金を安全に運用するための方法はいくつかあります。

・専用口座の開設…子どもの口座を開設し、生活費とは別に管理することで、貯金の進捗を把握しやすくし、教育費の目標に向けた計画的な貯金が可能になります。

・贈与税の考慮…子ども名義の口座に110万円以上の資金を貯める場合、贈与税が発生する可能性があります。贈与税を避けるためには、子ども自身が口座の管理をすることが重要です。

・投資信託や積立投資…貯金だけでなく、投資信託や新NISAなどを利用して資産を増やす方法もあります。長期的な視点で運用することで教育資金を効率的に増やすことが可能です。

・教育資金専用の口座…529プランのような税制優遇のある高等教育資金積立制度の専用口座を利用することで、税制上の優遇を受けながら資金を準備することも可能です。

子どもと一緒にお金について話し合い、教育することも将来的な金融リテラシーをはぐくむために大切です。

児童手当の運用方法に迷ったらマネーキャリアへ無料相談がおすすめ

以下では、児童手当の運用方法に迷った方におすすめのサービスを紹介します。

児童手当を受け取った際に、そのまま貯金しているだけではもったいないと思いつつも、将来の教育資金を守りながら増やす方法を一人で判断するのは難しく、不安を抱えている方が多いのが現状です。

子どもが将来必ず必要になるお金のため、しっかりとプロの目線を取り入れて長期的な家計管理をキープしつつ、理想的な資産運用をすることが大変重要となってきます。

とはいえ、家計管理や資産運用は専門的で仕組みも複雑であるため自分自身で一から調べて考えるのは非常に難しく、さらに実行するのは至難の技です。

そこで、そんな方におすすめなのがお金の専門家であるFPへの相談です。

自身のライフプランに合わせて設計してくれるので、子どもの進学にはいくら必要で、運用している資産がその時までにいくらに到達しているか、どうやったらそのお金を作れるかをオーダーメイドで一緒に考えてもらえます。

特に、マネーキャリアはオンラインで何度でも無料で相談ができるので、お子さまがいる場合でも気軽に利用でき、事前準備が必要ないため資産管理の第一歩としておすすめです。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

まとめ:児童手当は運用を行うことで教育資金を増やせる可能性がある

ここまで、児童手当を運用することで教育資金を増やせる方法などを解説してきました。

結論、児童手当はただ銀行に預けておくだけではなく、運用次第で将来の金額が大きく変化しますが、資産を守り・活かし・増やす視点を持つことが大切です。

具体的には、学資保険や投資信託、新NISAを活用した運用を検討したりすることで、教育費の成長を目指せます。

しかしながら、努力して勉強し資産運用していても経済情勢により目減りしてしまう恐れがあり、一人ですべてを考え、実行するのは簡単ではありません。

そこで、経済情勢による将来価格も視野にいれて対応し、家計管理からライフプランに合わせた悩みに応じた相談が、家からオンラインで何度でも無料でできるマネーキャリアが便利なので活用する人が増えています。

マネーキャリアでは、一般的な情報ではなく、自分の状況に合わせた具体的なアドバイスが受けられ、経済的負担に対応した家計の見直しから将来の資産運用のアドバイスまで、幅広く相談することが可能です。

累計相談実績100,000件以上と豊富な実績に基づき、リスク対策から資産運用の方法などを含めた総合的な対策を提案し、相談満足度が98.6%の高評価を得ているため質の高いアドバイスが可能なため安心して多くの人が利用しています。

無料登録は30秒で完了するため、ぜひマネーキャリアを使い、理想の資産運用を始めましょう。