「住宅ローンの団信(団体信用生命保険)に、7大・8大疾病特約をつける人はどれくらいいるのだろう?」

「そもそも特約は本当に必要なの?」

と迷っていませんか?日頃から多くのご家庭の資金計画をサポートしていると、このようなお悩みをよく耳にします。

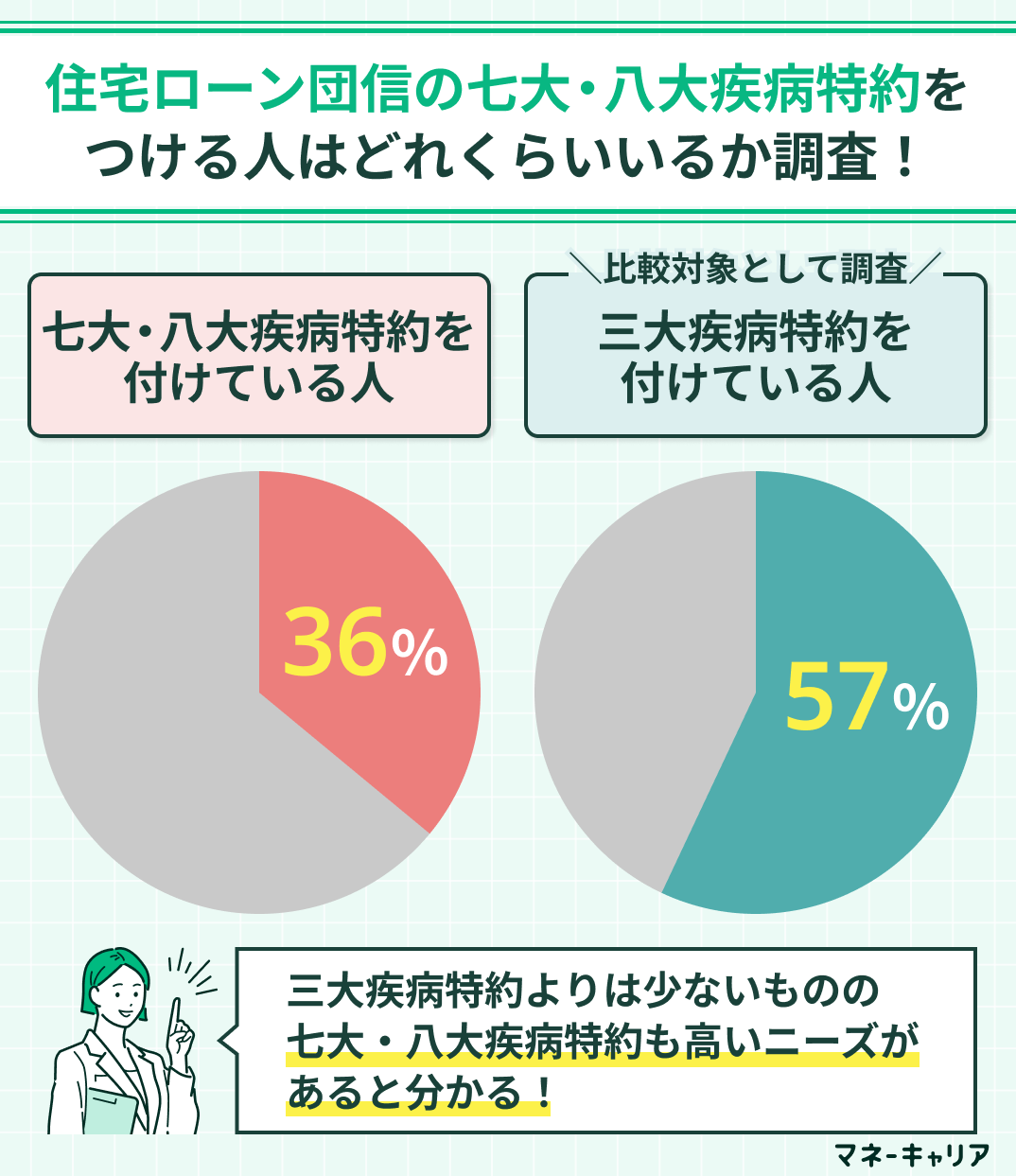

結論からお伝えすると、実際に特約をつける人は約4割(※36%)というデータがあります。 半数以上の方が特約をつけていないため「いらないのでは?」と思われがちですが、必要性はご年齢や収入、健康状態、ご家族の状況などによって一人ひとり大きく異なります。

この記事では、FPの視点から、住宅ローン団信の7大・8大疾病特約が「いらない」と言われがちな理由をわかりやすく解説します。あわせて、特約をつける必要性が高い人・低い人の特徴も整理してご紹介します。

最後までお読みいただくことで、万が一の備えに対してご自身にとって最適な選択ができるようになります。これからマイホームの購入や住宅ローンの契約を検討されている方は、ぜひ参考にしてください。

住宅ローン団信のプランや特約の内容は、将来のリスク対策として重要ですが、「金利が上がり返済負担が増える」「生命保険の保障と重複する」などデメリットもあるため注意が必要です。

※独自調査による集計結果

調査方法:クラウドワークス|調査人数:100名

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン団信の七大・八大疾病特約とは?

- 住宅ローン団信の七大・八大疾病特約をつける人はどのくらい?

- 住宅ローン団信の七大・八大疾病特約がいらないといわれる理由

- 三大疾病特約より保険料が大幅に上昇する

- 三大疾病特約と比べて疾病発症リスク・重篤度が相対的に低い

- 認定基準が厳しく給付を受けられるケースが限られる

- 住宅ローン団信の七大・八大疾病特約の必要性が高い人

- 既往症がある人

- 遺伝的要因で疾病発症リスクが高い人

- 働けなくなった場合の収入減少リスクが大きい人

- 住宅ローン団信の七大・八大疾病特約の必要性が低い人

- 住宅ローンの借り入れ額が少ない人

- 貯蓄に余裕がある人

- 既存の保険でカバーできる人

- 住宅ローン団信の七大・八大疾病特約を付ける際の注意点

- 毎月の返済金額は高くなる

- 八大疾病特約のみの解約はできない場合が多い

- 健康状態や年齢によっては加入できないこともある

- 住宅ローンの返済分の保障だけしかつかないことが多い

- 住宅ローンの特約について悩んでいる方におすすめのサービスとは

- 住宅ローンに関する相談が何度でも無料:マネーキャリア(丸紅グループ)

- まとめ:住宅ローンに8大疾病をつける人はどのくらい?

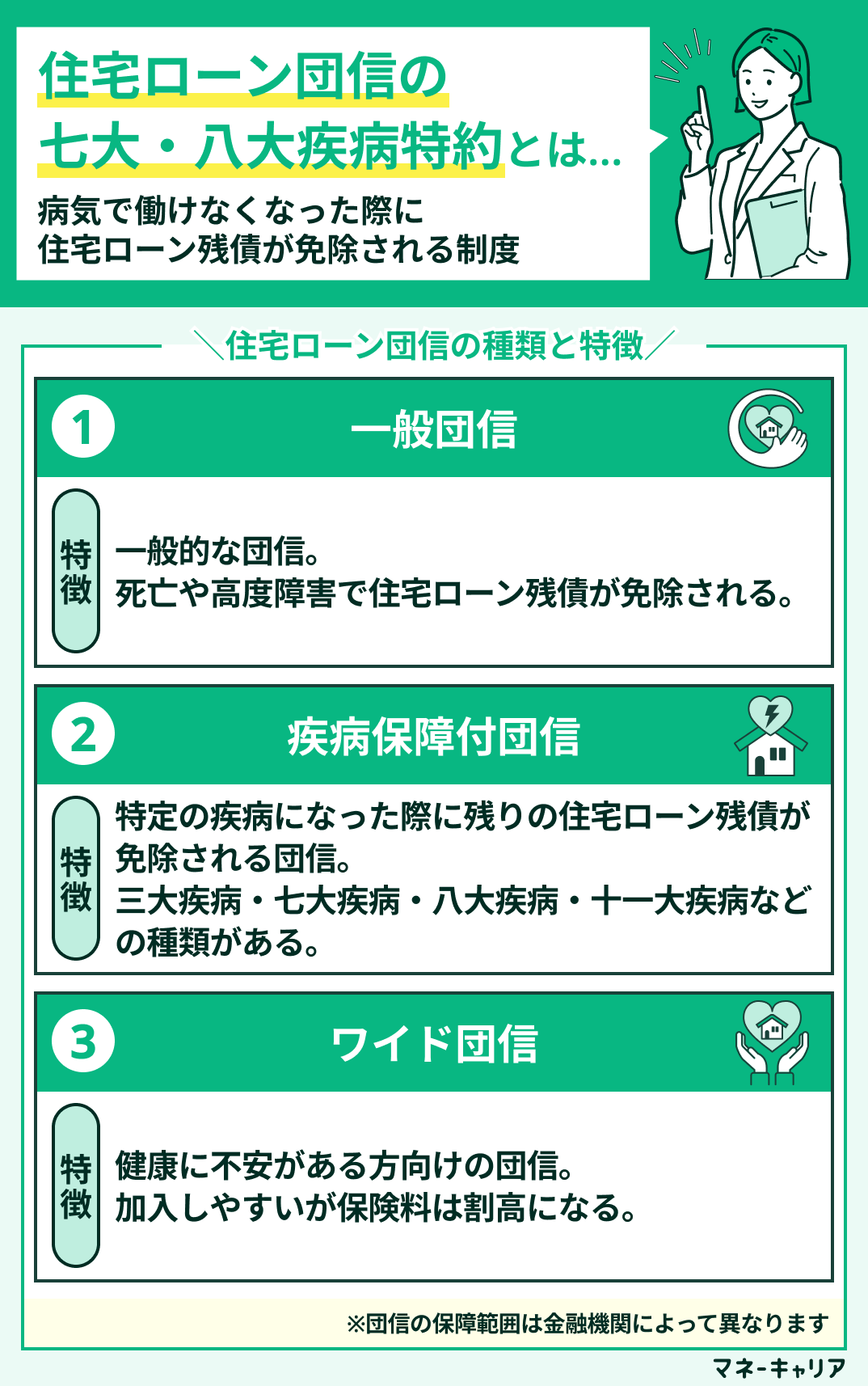

住宅ローン団信の七大・八大疾病特約とは?

| 住宅ローン団信 種類 | 詳細 |

|---|---|

| 一般団信 | 一般的な団信保険。 死亡や高度障害で住宅ローン残債が免除されます。 |

| 八大疾病特約などを付加した 団信保険 | 三大疾病(がん、心筋梗塞、脳卒中)などの他に 特定の疾病になった際に残りの住宅ローン残債が 免除。一般団信よりも手厚く保証されます。 |

| ワイド団信 | 健康に不安がある人向けの団信。 加入条件がゆるくなっているため、入りやすいのが特徴 ただし、保険料は割高になります。 |

住宅ローン団信の特約は内容が複雑で、金融機関によって保障範囲や条件が大きく異なるため、比較せずに一人で判断してしまうと後悔するケースもあります。

そこでマネーキャリアなら、住宅ローンと保険に精通した専門家(FP)が各団信の違いや特約内容をわかりやすく整理し、あなたに合った選択肢を提案します。

相談実績100,000件以上、事前に担当する専門家の口コミや経歴も確認できるため、はじめての方でも安心してご相談いただけます。

住宅ローン団信の七大・八大疾病特約をつける人はどのくらい?

どこまで特約をつけるべきか悩む場合は、マネーキャリアの無料FP相談窓口にご相談ください。

マネーキャリアなら、住宅ローンに詳しい専門家(FP)が、あなたの年齢や収入・借入額を踏まえた返済リスクの高さ、生命保険の保障状況をもとに過不足のない団信プランをアドバイスいたします。

その他、住宅ローンの借入額や金利なども無料でご相談いただけるので、「専門家の意見を聞いておきたい」「借入前の不安をなくしたい」という方はぜひご利用ください。

※独自調査による集計結果

調査方法:クラウドワークス|調査人数:100名

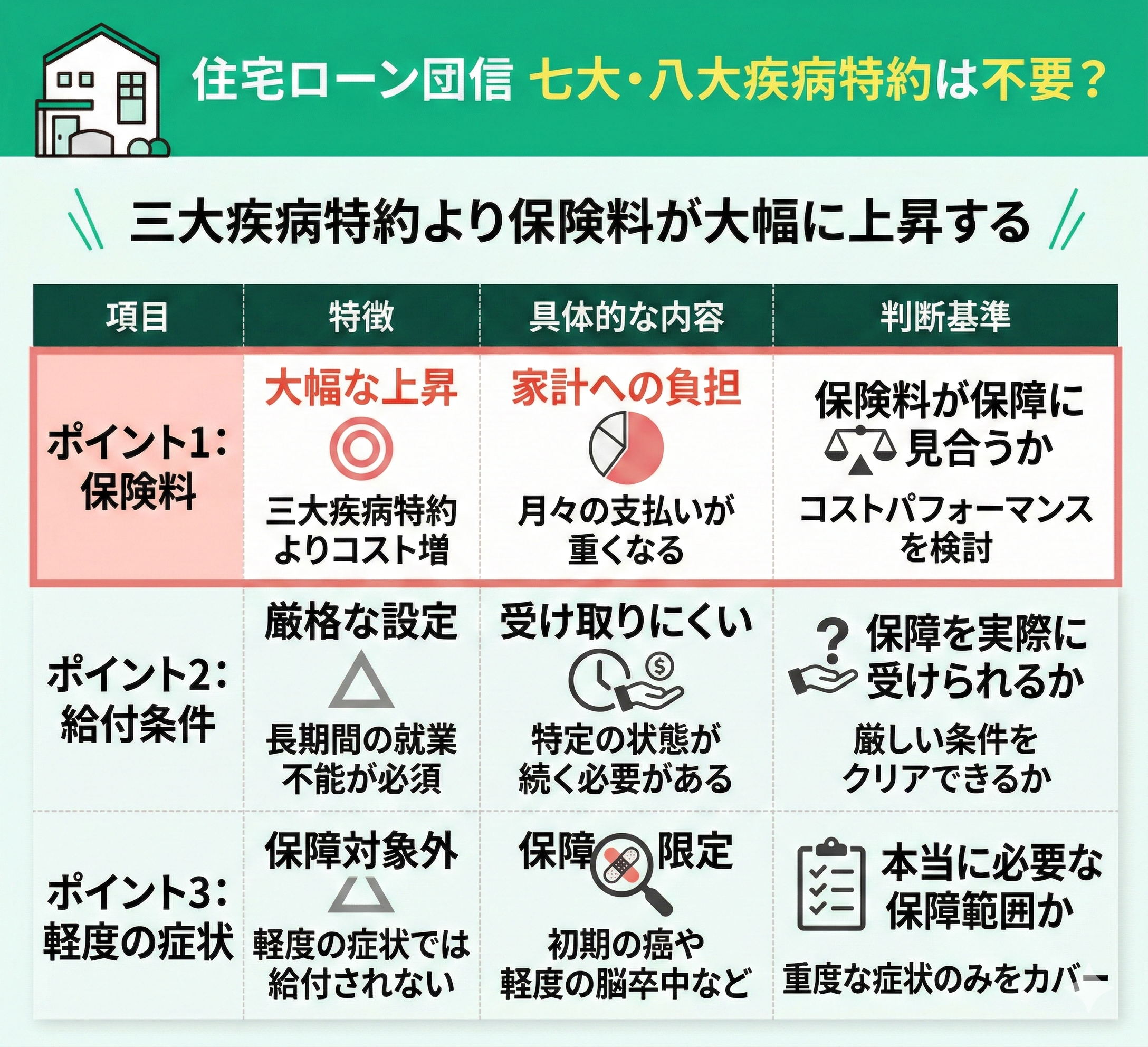

住宅ローン団信の七大・八大疾病特約がいらないといわれる理由

- 三大疾病特約より保険料が大幅に上昇する

- 三大疾病特約と比べて疾病発症リスク・重篤度が相対的に低い

- 認定基準が厳しく給付を受けられるケースが限られる

ただし、知識がないまま自分1人で必要性を判断するのは難しく、保障の重複や無理な返済計画に繋がってしまいます。

そこでマネーキャリアなら、保険や住宅ローンの専門家(FP)が特約の必要性を見極めるサポートをし、将来のライフプランに沿った無理のない返済計画を一緒に立てます。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

三大疾病特約より保険料が大幅に上昇する

住宅ローン団信の七大・八大疾病特約がいらないといわれる1つ目の理由は、三大疾病特約より保険料が大幅に上昇するからです。

しかし、保障内容が広がる一方で給付条件も厳しく設定されている場合が多く、実際に保障を受けられる機会は限られます。

とくに、長期間の就業不能が条件になるケースでは、軽度の症状では給付対象とならない可能性もあります。

そのため、支払う保険料に見合う保障が得られるかどうかは慎重に見極める必要があります。

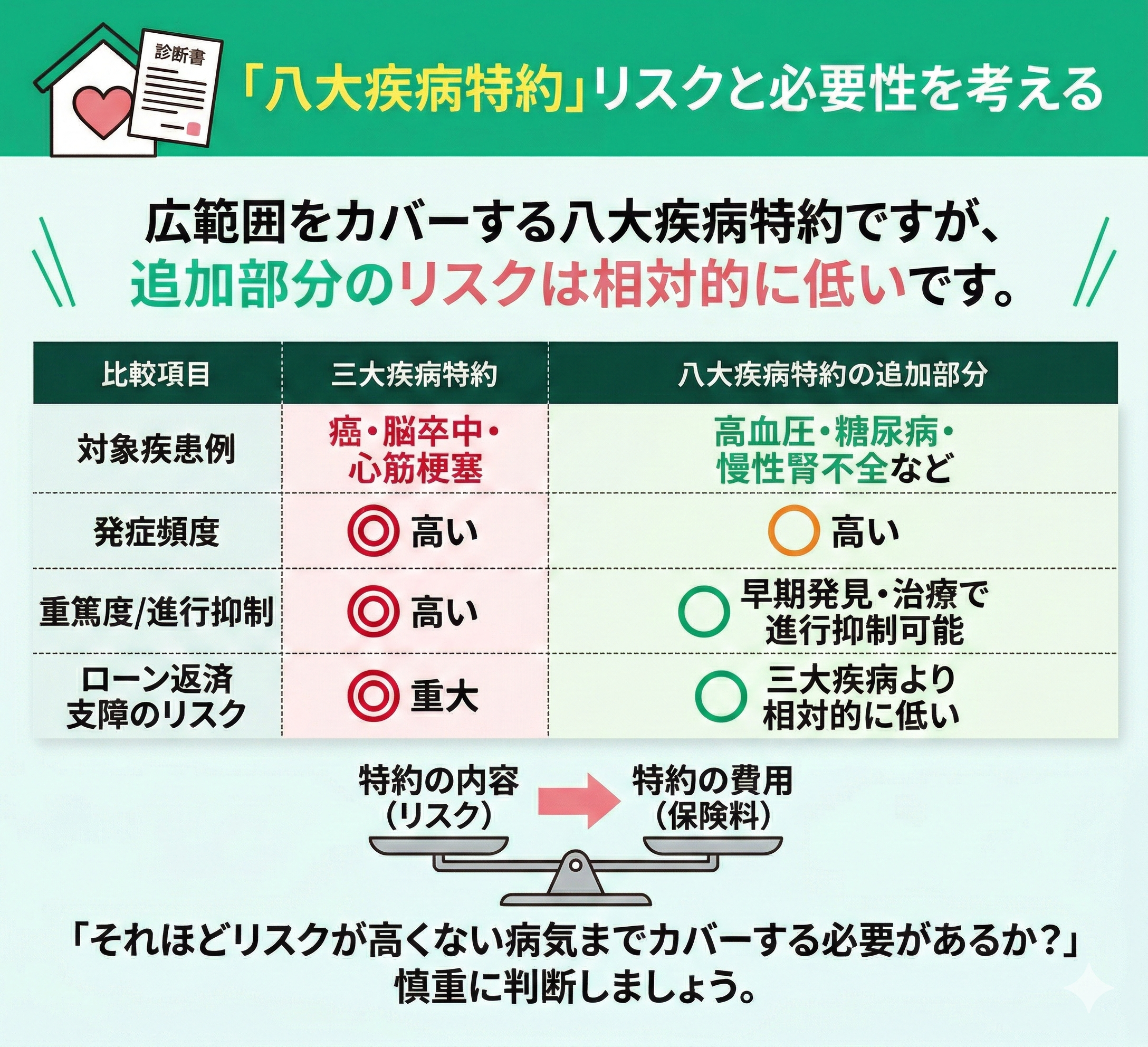

三大疾病特約と比べて疾病発症リスク・重篤度が相対的に低い

2つ目の理由は、三大疾病特約と比べて疾病発症リスク・重篤度が相対的に低いからです。

八大疾病特約では、三大疾病に加えて高血圧症や糖尿病、慢性腎不全、肝硬変、慢性膵炎などが対象となります。

これらの疾患はたしかに発症頻度は高いものの、早期発見や投薬治療により進行を抑えることが可能で重症化を防げる場合も多いです。

そのため、ローン返済に大きな支障をきたす可能性は三大疾病と比べると相対的に低いといわれています。

特約の内容と費用を見比べたときに、「それほどリスクが高くない病気までカバーする必要があるかどうか」は慎重に判断しましょう。

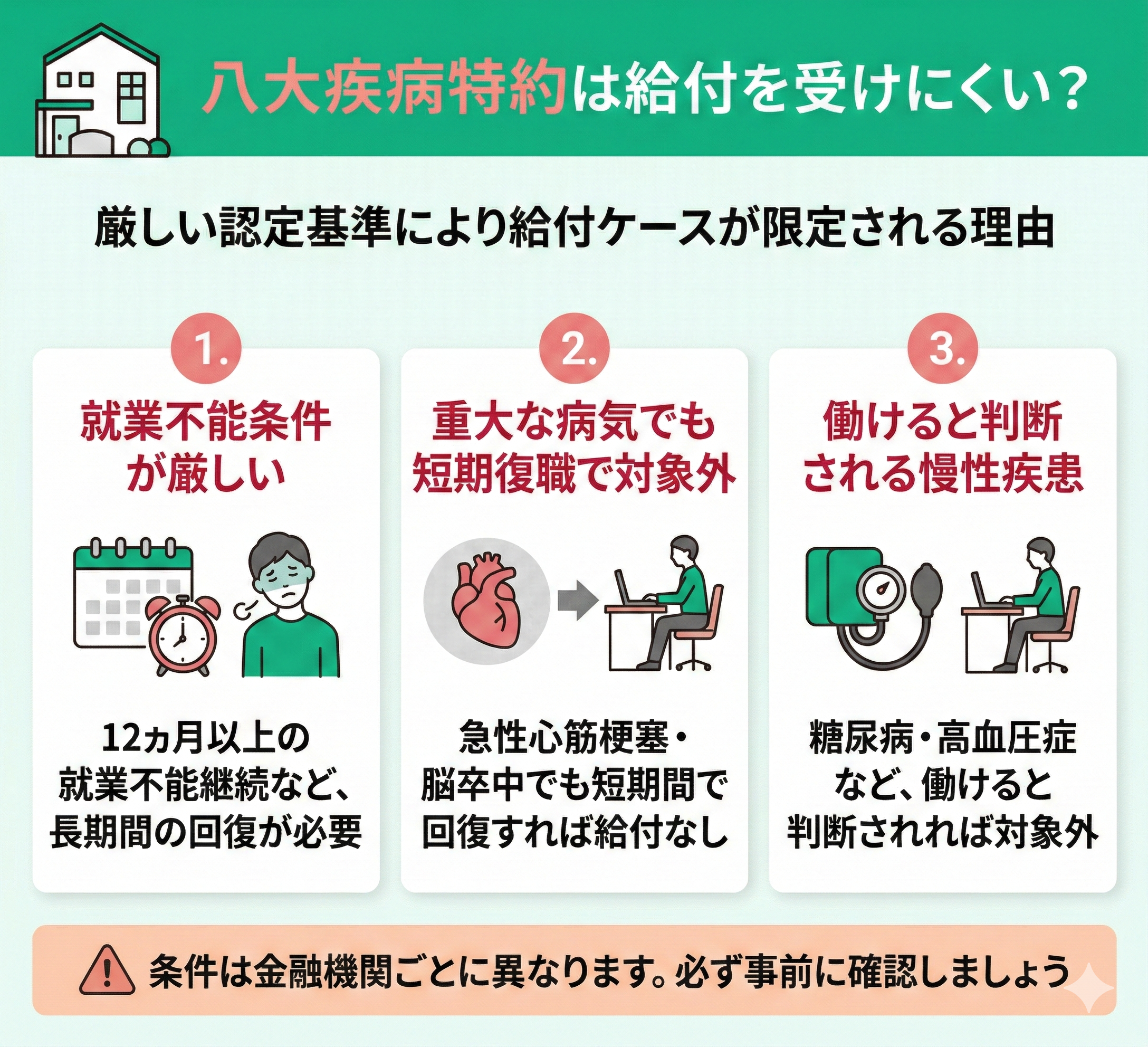

認定基準が厳しく給付を受けられるケースが限られる

3つ目の理由は、認定基準が厳しく給付を受けられるケースが限られるからです。

八大疾病特約の給付条件は、一般的に「就業不能状態が12ヵ月以上継続すること」など厳しく設定されています。

たとえ急性心筋梗塞や脳卒中など重大な病気でも、短期間で回復して職場復帰できる場合は給付の対象外になることが少なくありません。

さらに、糖尿病や高血圧症などの慢性疾患では、症状が長期にわたっても「働ける」と判断されることがあり給付に至らないケースもあります。

こうした条件は金融機関ごとに異なるため、必ず事前に確認しておきましょう。

住宅ローン団信の七大・八大疾病特約の必要性が高い人

住宅ローン団信の七大・八大疾病特約の必要性が高い人として以下3つの例を紹介します。

- 既往症がある人

- 遺伝的要因で疾病リスクが高い人

- 働けなくなった場合の収入減少リスクが大きい人

既往症や遺伝的なリスク、収入減少の不安がある方は、別途保険に加入していて住宅ローンの特約をつけると保障がかぶる場合もあるため注意が必要です。

そこでマネーキャリアなら、住宅ローンと保険の専門家(FP)が、あなたの健康状態や保険の加入状況をふまえて特約の有無や最適な団信プランをアドバイスします。

相談は無料で、事前に専門家(FP)の経歴や口コミも確認できるので、はじめてでも安心してご相談いただけます。

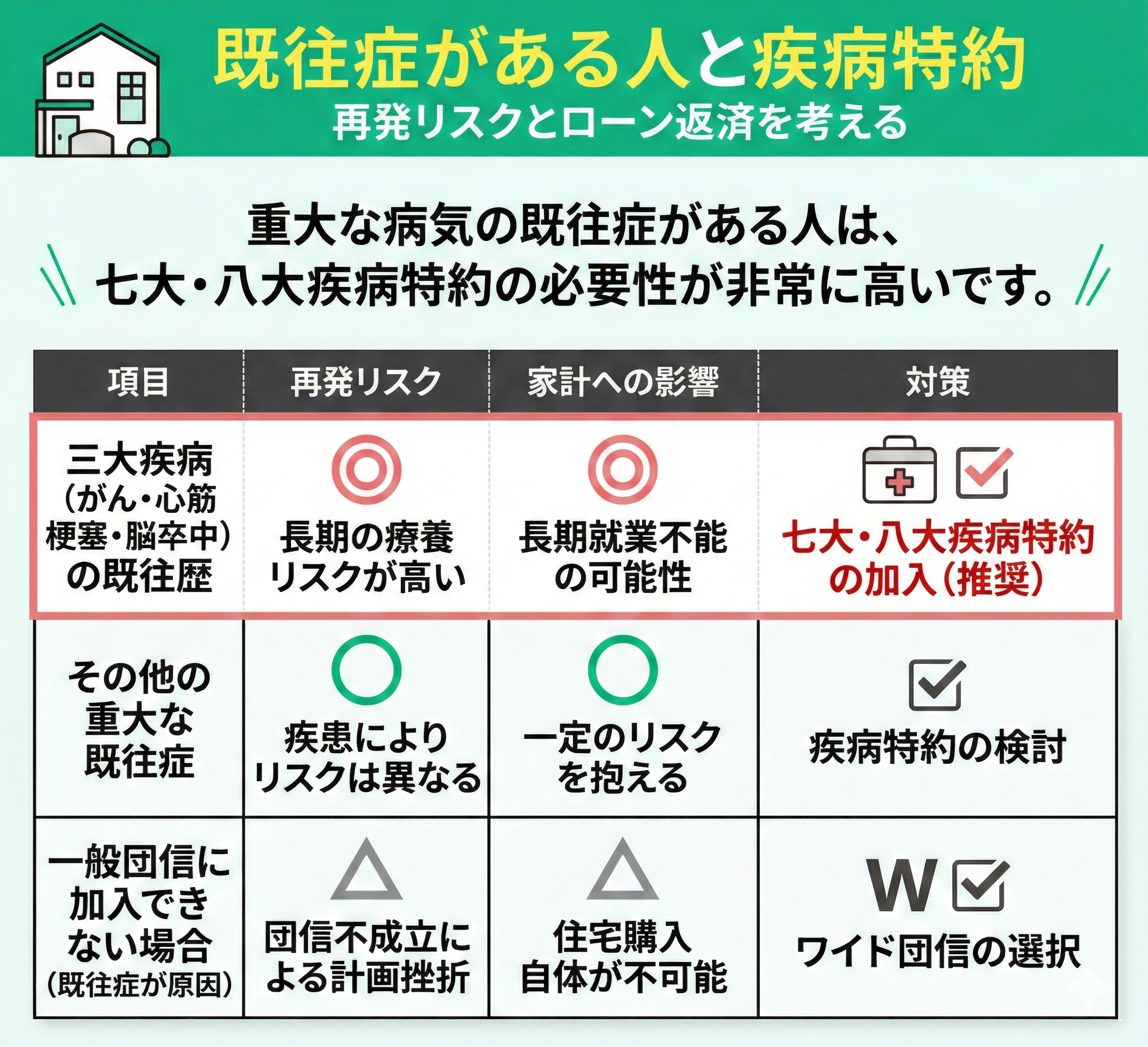

既往症がある人

七大・八大疾病特約の必要性が高い人として、過去に重大な病気を経験した既往症がある人があげられます。

とくに、がん・心筋梗塞・脳卒中といった三大疾病の既往歴がある場合は注意が必要です。

これらの疾患は再発すると長期の入院や通院治療が必要となり、結果的に働けなくなる期間が長くなる可能性があります。

その状態が続くと住宅ローンの返済に支障が出ることもあり、家計へのダメージが大きくなるリスクを抱えることになります。

こうしたリスクに備える手段として、八大疾病特約は非常に有効です。

また、既往症が原因で一般団信に加入できないケースでも、条件の緩いワイド団信などの選択肢があります。

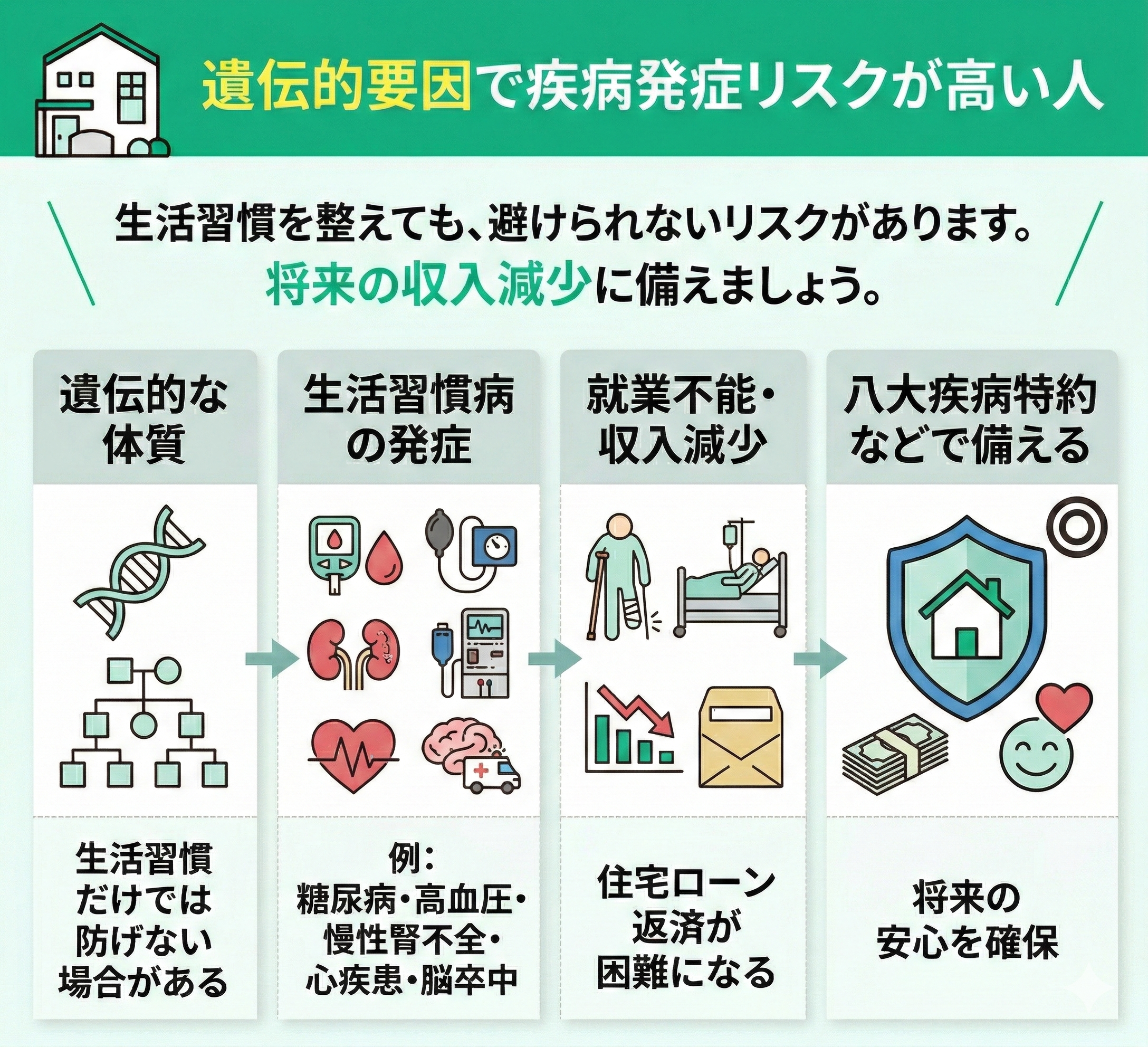

遺伝的要因で疾病発症リスクが高い人

遺伝的要因で疾病発症リスクが高い人も必要性が高いです。

たとえば、糖尿病・高血圧・慢性腎不全・心疾患・脳卒中などの生活習慣病は、遺伝的な影響を強く受けやすい病気です。

遺伝的体質は避けられない要素であり、生活習慣を整えていても完全にリスクをゼロにすることは難しい場合があります。

これらの病気が進行すると、就業不能状態に陥り、安定した収入を確保できなくなるリスクが生じます。

特に住宅ローンの返済期間中に発症すれば、家計への影響は非常に大きくなります。

こうしたリスクに備える意味でも、八大疾病特約のような保障制度を利用しておくことは、将来の安心につながります。

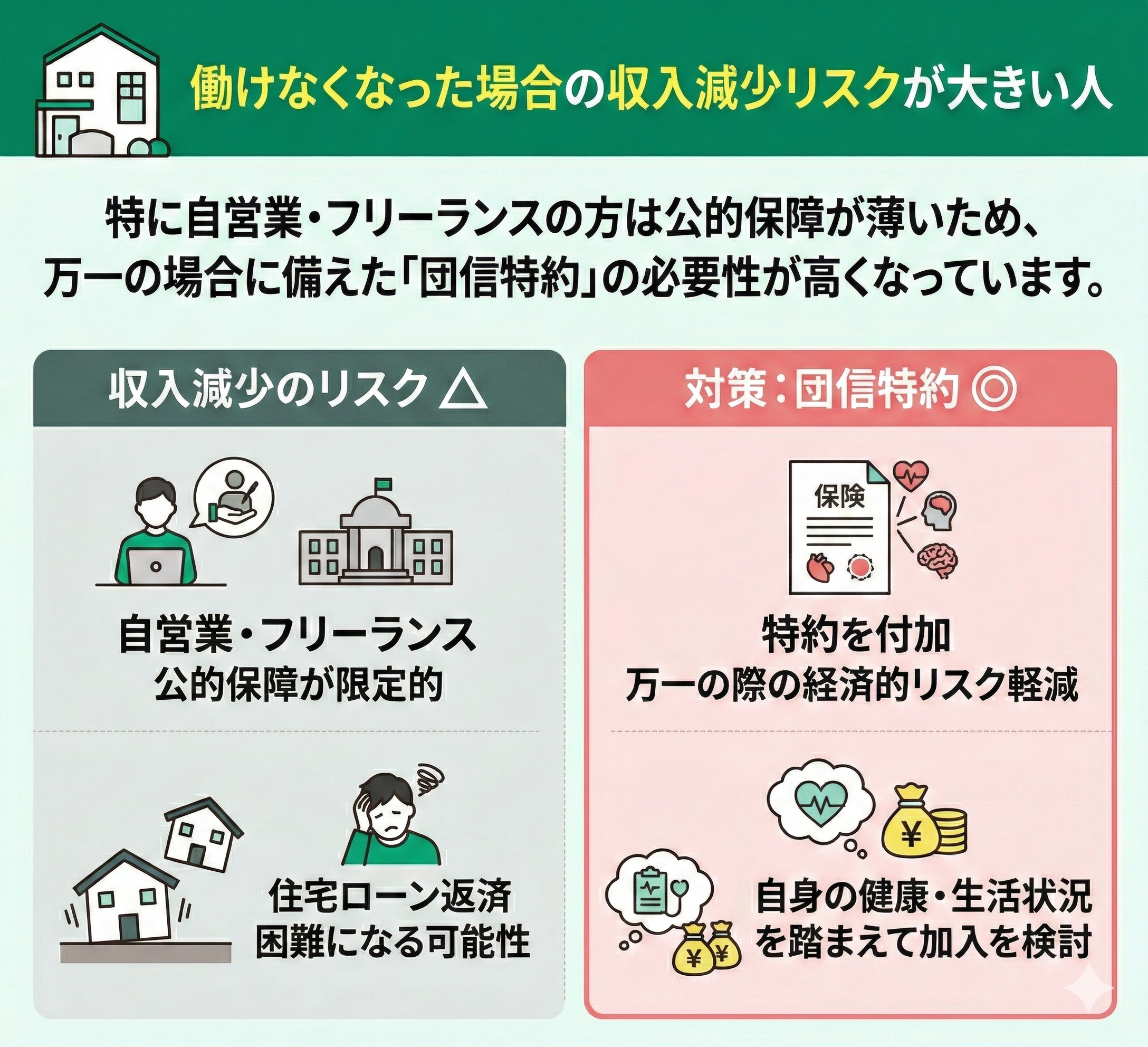

働けなくなった場合の収入減少リスクが大きい人

自営業者やフリーランスの方など働けなくなった場合の収入減少リスクが大きい人も、必要性が高いです。

公的な補償制度が限定的な場合もあり、住宅ローンの返済が困難になる可能性があります。

そのため、団信の特約を付加することで万一の際の経済的なリスクを軽減できます。

これらの要因に該当する方は、自身の健康状態や生活状況を踏まえ団信の特約加入を検討することが重要です。

住宅ローン団信の七大・八大疾病特約の必要性が低い人

住宅ローン団信の七大・八大疾病特約の必要性が低い人は、以下のような特徴がある方です。

- 住宅ローンの借り入れ額が少ない人

- 貯蓄に余裕がある人

- 既存の保険でカバーできる人

すでに備えがある方や借入額が少ない方が、内容をよく理解せずに特約を追加すると、保険料だけが無駄にかさむ恐れがあります。

しかし、万が一に備えて特約をつけるべきか悩む方も多いです。

そこでマネーキャリアなら、住宅ローンと保険の専門家(FP)が、現在の保険加入状況や資産をもとに、無駄のない団信プランの選び方をわかりやすくサポートします。

FP資格保有率100%、LINEからの相談予約もOKなので、今の保障で十分かどうか気軽に確認してください。

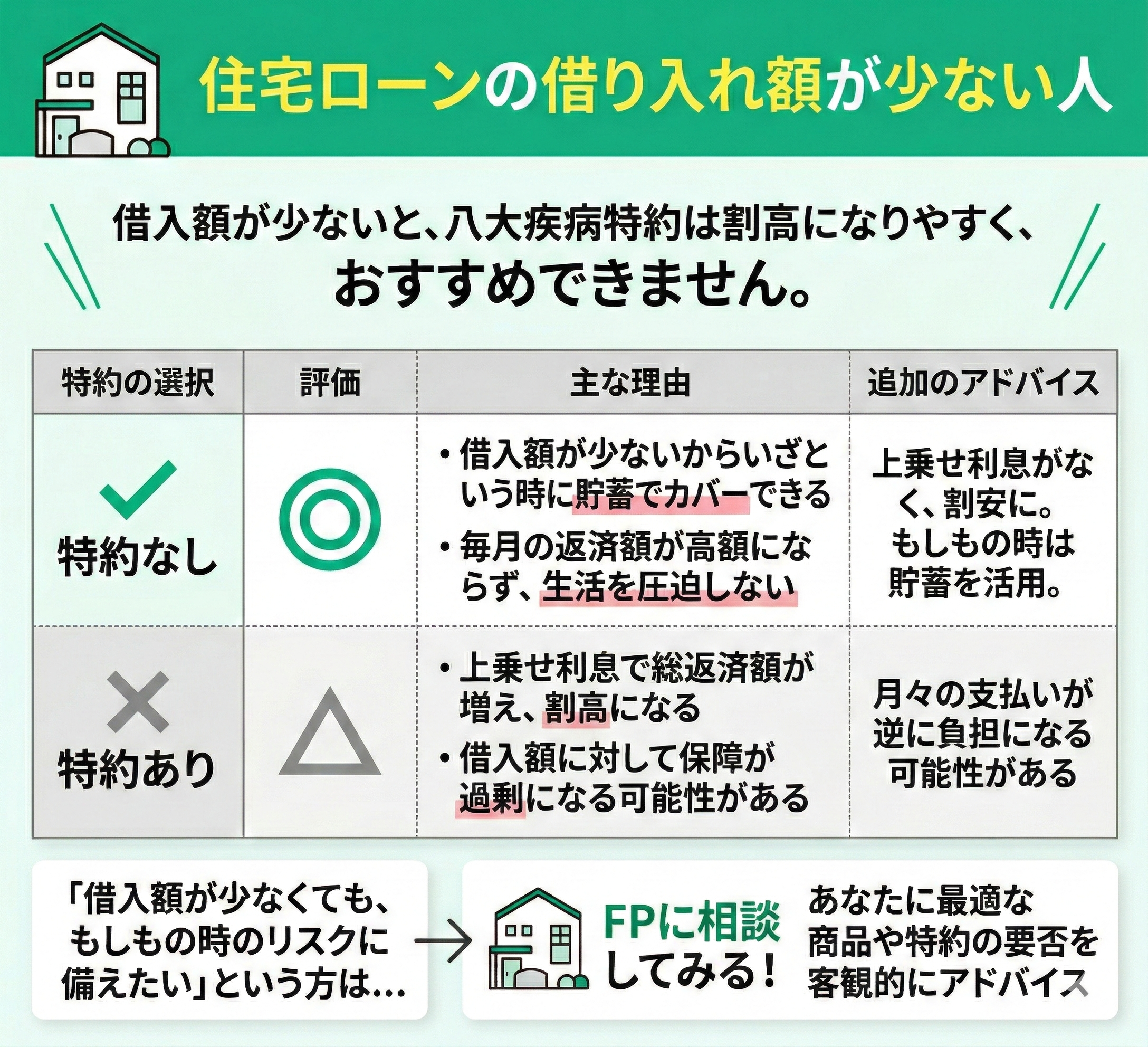

住宅ローンの借り入れ額が少ない人

住宅ローン団信の八大疾病特約を付けるのをおすすめできない方は、住宅ローンの借り入れ額が少ない人です。

その理由として、

- 借入額が少ないからいざという時に貯蓄でカバーできる

- 毎月の返済が高額にならないケースも多く対応できる可能性が高い

とくに、万が一のケースがあった際の備えが何もなければ、多額の支出が発生してしまい後悔する人も多いのです。

とはいえ、独断で特約をつけるべきかを判断するのは難しいので、マネーキャリアのように「保険・家計・住宅ローン」の専門家であるプロに無料で何度でも相談できるサービスを使うのがトレンドです。

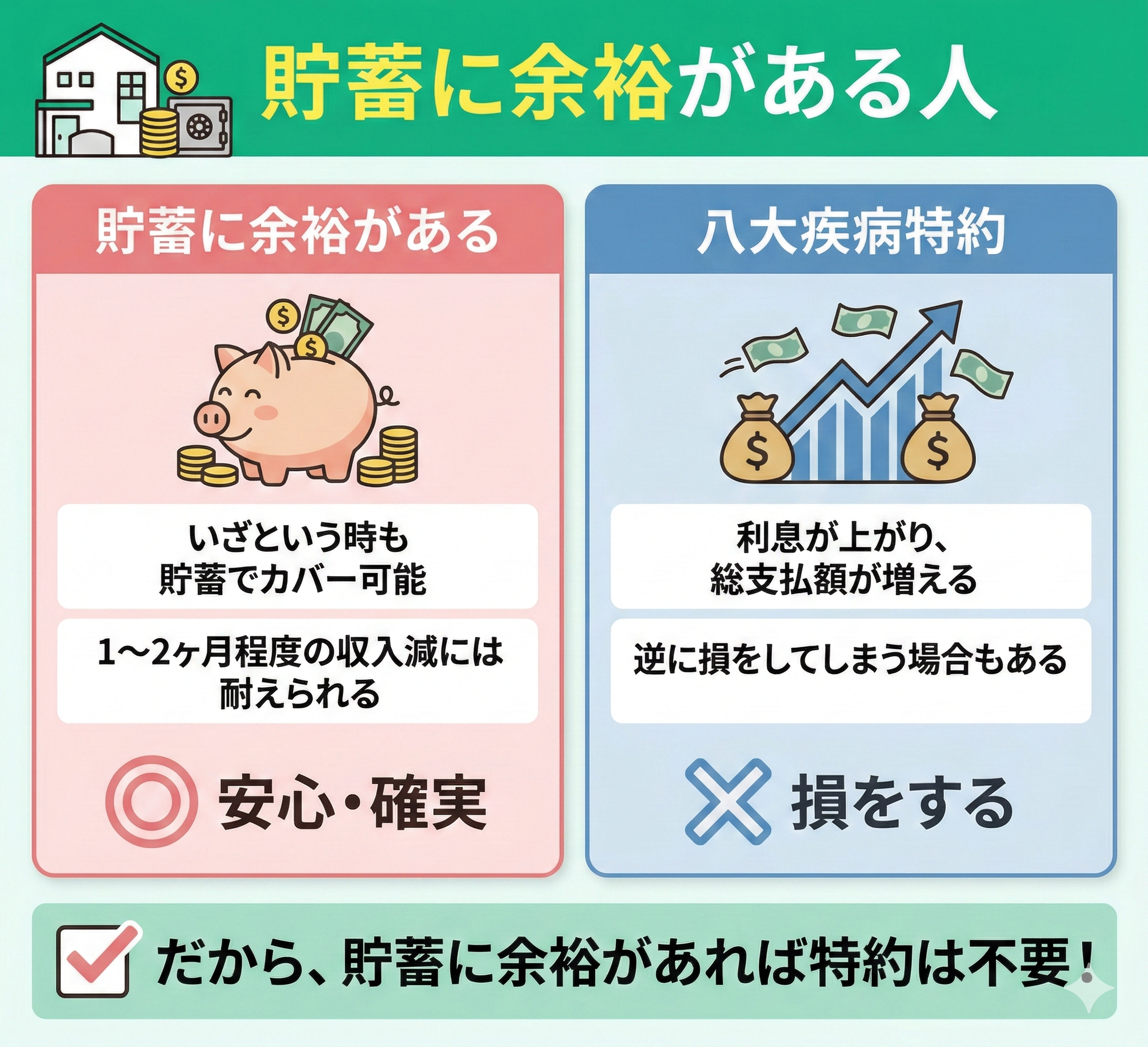

貯蓄に余裕がある人

住宅ローン団信の八大疾病特約を付けるのをおすすめできない方は、貯蓄に余裕がある人です。

貯蓄状況に余裕がある方は、いざという時にも貯蓄でカバーが可能です。支払いに追われるリスクも回避できるため、特約で利息が上がってしまうのは逆に損をしてしまう場合もあります。

ある程度の貯蓄があり、1〜2ヶ月程度の収入減には耐えられるという方は、八大疾病特約をつけずに住宅ローンを契約するのもひとつの方法です。

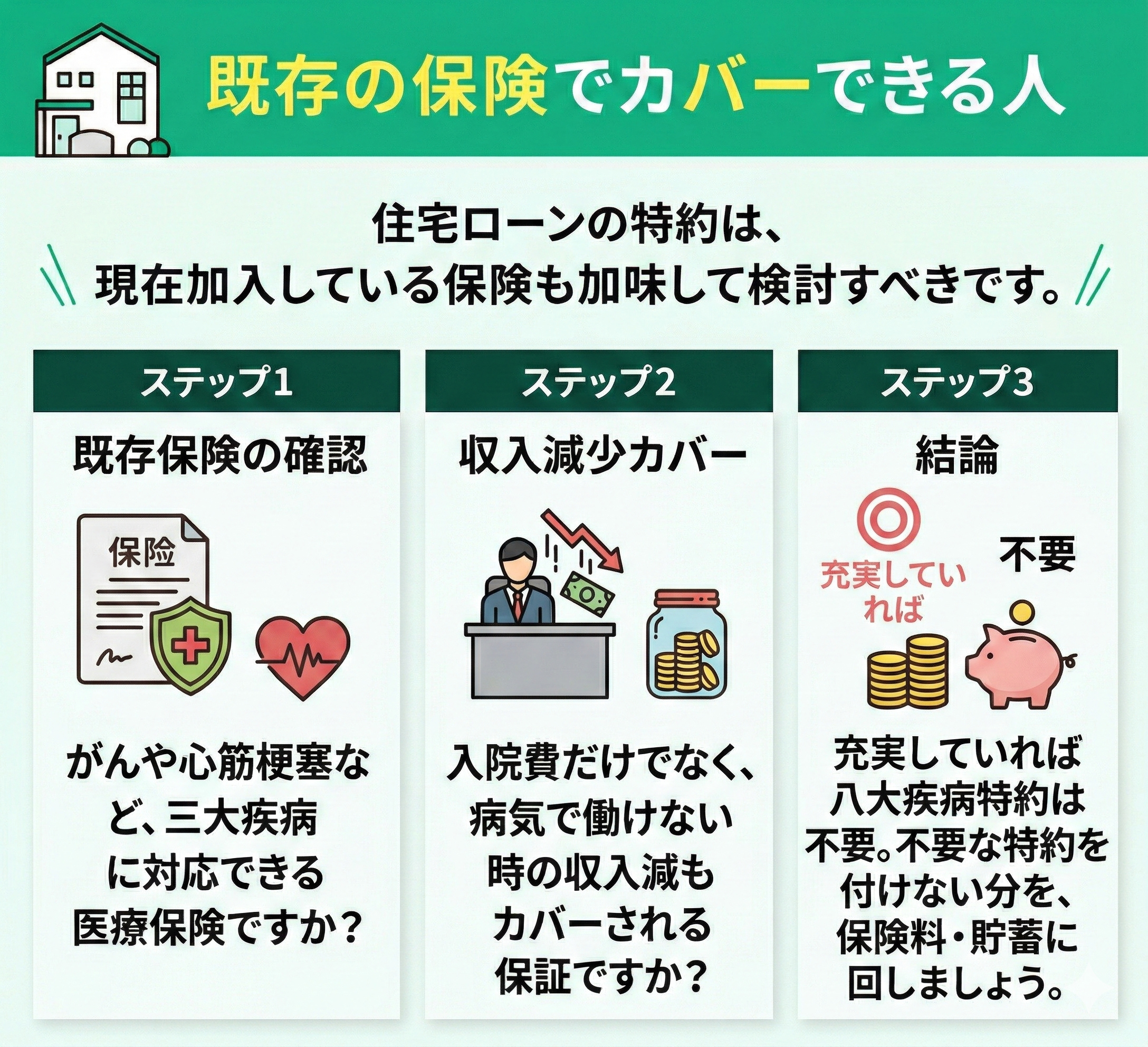

既存の保険でカバーできる人

住宅ローン団信の八大疾病特約を付けるのをおすすめできない方は、既存の保険でカバーできる人です。

例えば、

- がんや心筋梗塞などに対応できる医療保険に加入している

- 入院費だけではなく、減ってしまった収入もカバーできるような保証内容である

住宅ローン団信の七大・八大疾病特約を付ける際の注意点

住宅ローン団信に七大・八大疾病特約を付ける際は、事前に理解しておくべきポイントとして以下4点に注意が必要です。

- 毎月の返済金額は高くなる

- 八大疾病特約のみの解約はできない場合が多い

- 健康状態や年齢によっては加入できないこともある

- 住宅ローンの返済分の保障だけしかつかないことが多い

特約の内容をよく理解せずに加入してしまうと、返済額だけが増え、思ったような保障が受けられないケースもあり、これを一人で理解していくのは難しいです。

マネーキャリアなら、住宅ローンや団信に詳しい専門家(FP)が、加入前の注意点をわかりやすく整理し、返済シミュレーションまで丁寧にサポートします。

相談満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

毎月の返済金額は高くなる

住宅ローン団信の八大疾病特約を付ける際には、毎月の返済金額が高くなることを知っておくべきです。

特約を付加した場合としなかった場合の毎月の返済額をシミュレーションすると、以下のようになっていました。ここでは、2,500万円の住宅ローンを変動金利(0.375%)、ボーナス払いはなしと仮定して計算していきます。

| 特約を付加した場合 | 特約を付加しなかった場合 |

|---|---|

| 月63,524円 | 月66,848円 (特約分0.3%を上乗せ) |

上記を見てもわかるように、特約の有無によって約3,000円程度の価格差がありました。

一般的に、住宅ローンは30年〜35年程度支払い続ける必要があります。そのため、長い目で見ると90万円近い価格差があるため、リスクや自分の状況を見極めながら特約を検討するのがおすすめです。

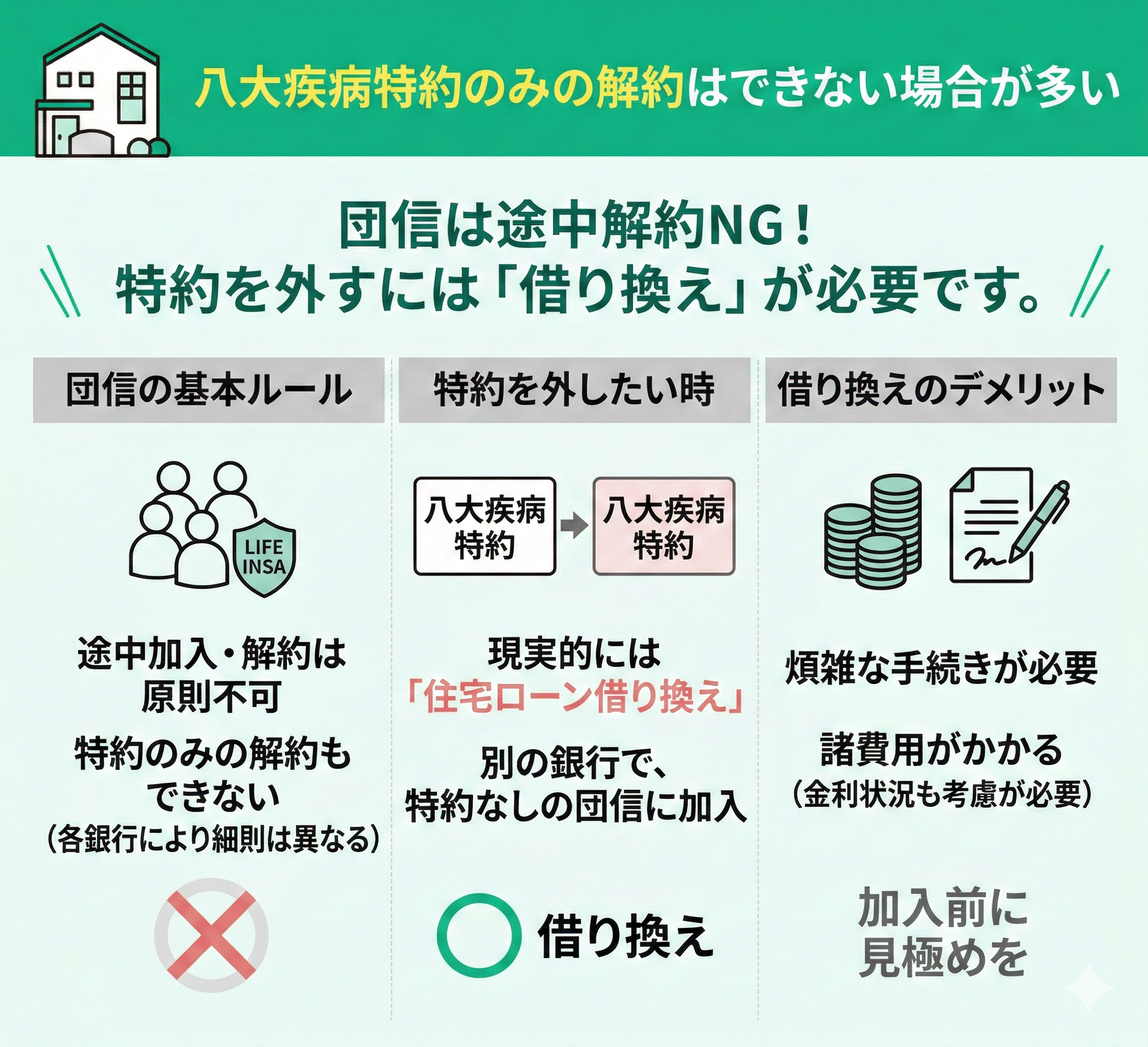

八大疾病特約のみの解約はできない場合が多い

住宅ローンの八大疾病特約は、それのみの解約はできない場合が多いことも知っておくべきです。

実は、住宅ローンの団信保険は途中からの加入や解約は認められません。解約の規約は各銀行ごとに異なるものの、基本的に解約は難しいことを覚えておくべきです。

もしも八大疾病特約を外したい場合は、住宅ローン自体を乗り換える必要があります。

住宅ローンの乗り換えは細かい手続きも多く、諸費用も必要になるため、まずは加入前に本当に必要な保証なのかを見極めておくのが重要です。

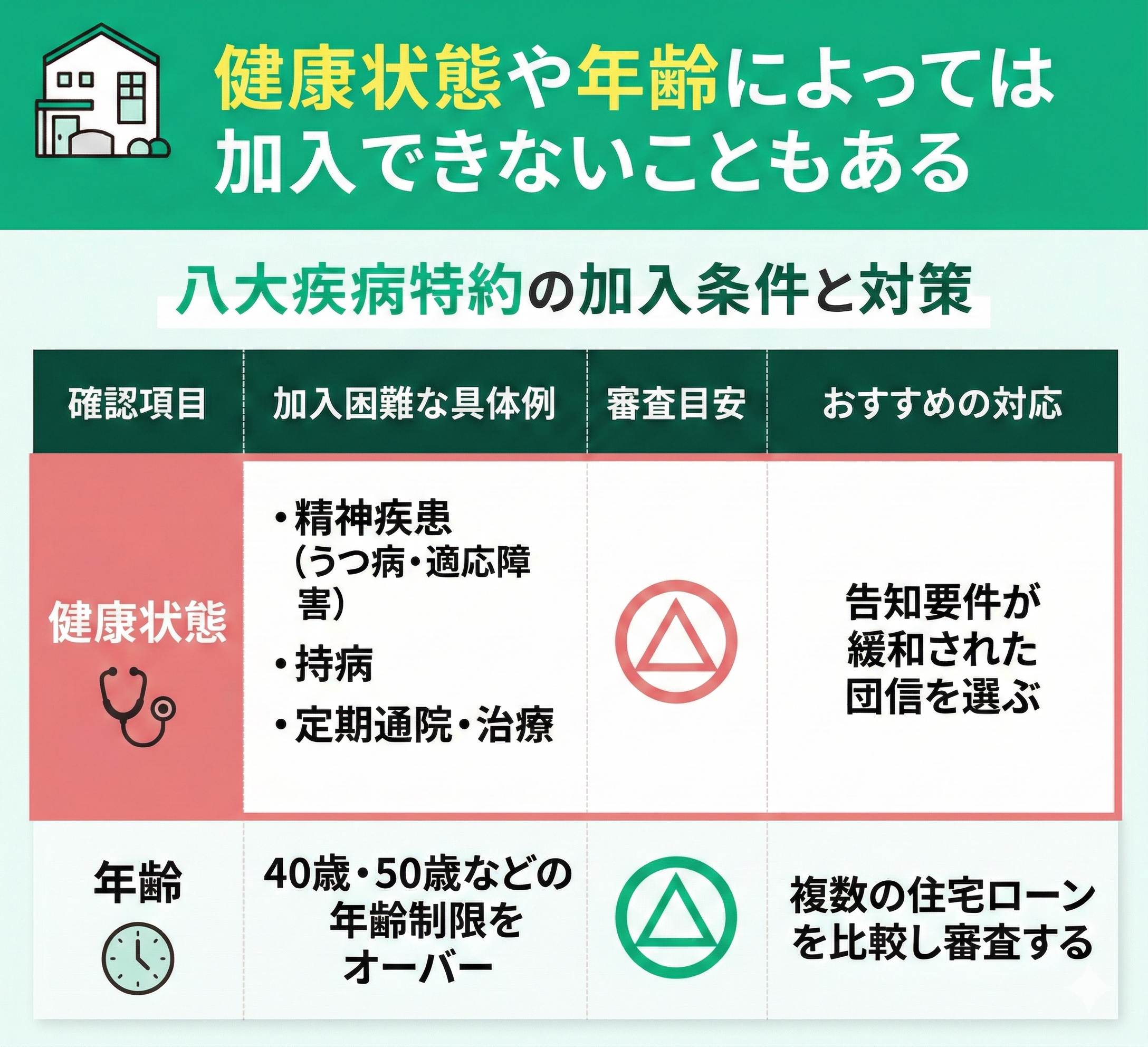

健康状態や年齢によっては加入できないこともある

住宅ローンの八大疾病特約は、健康状態や年齢によっては加入できないこともあります。

例えば

- 過去にうつ病、適応障害を患っていた方

- 持病がある方

- 定期的に病院に通って治療をしている方

- 40歳まで、50歳までなど定められている年齢をオーバーしている方

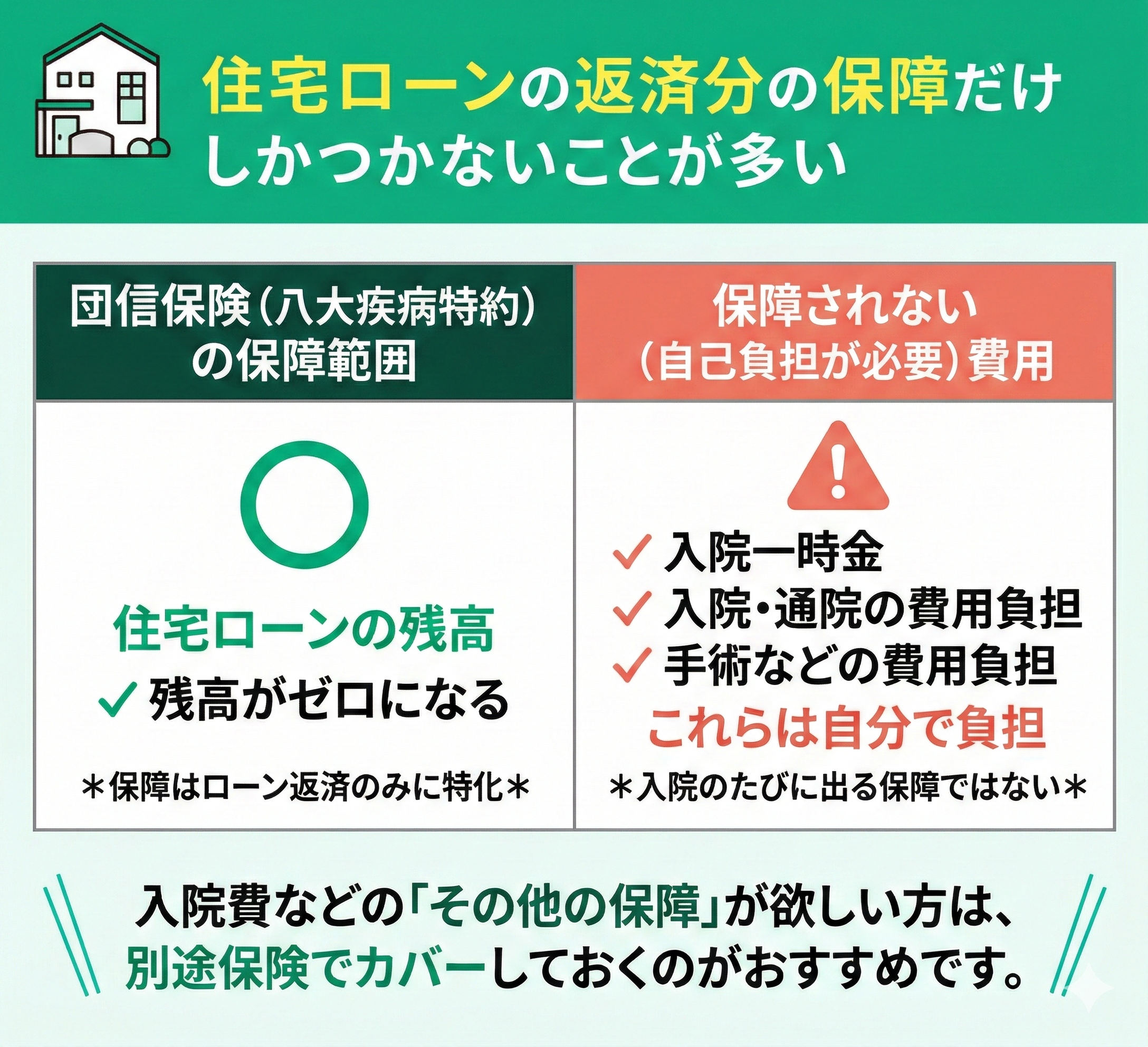

住宅ローンの返済分の保障だけしかつかないことが多い

住宅ローンの八大疾病特約は、ローンの返済分の保障だけしかつかないことを知っておくべきです。

団信保険のローンの返済分の保障とは、純粋に「ローン残高」のための保証です。そのため、

- 入院一時金

- 入院の費用負担

- 通院の費用負担

- 手術などの費用負担

一方、どのような保険に加入すれば損をすることなく、万が一へのリスク対策ができるのかを自分で判断するのは専門知識が必要になるので困難です。

そのため、マネーキャリアのように住宅ローンはもちろん、保険のプロである専門家へ「無料で何度でも」相談できるサービスへ気軽に相談し、最適なアドバイスをもらいましょう。

住宅ローンの特約について悩んでいる方におすすめのサービスとは

住宅ローンの特約でお悩みの方へ、プロの視点からおすすめの相談窓口をご紹介します。

今の保険で足りるのか、特約をつけるべきか、といった疑問は、多くの方がつまずくポイントです。しかし、銀行や不動産会社では「心配ならつけるべき」といった表面的な回答になりがちで、ご自身の将来を見据えた具体的な提案はあまり期待できません。

そこでおすすめしたいのが、マネーキャリアの無料相談です。

家計の状況やライフプランを分析した上で、特約の有無による返済額の差を具体的にシミュレーションしてくれます。さらに、相談員は全員がFP資格を保有する住宅ローンのプロフェッショナルです。数十年のスパンで「本当にその特約が必要か」を客観的に見極め、あなたにとって最適な選択をサポートしてくれますよ。

住宅ローンに関する相談が何度でも無料:マネーキャリア(丸紅グループ)

<FPが推す!マネーキャリアの強み>

①厳選された質の高いFP陣

担当者は全員がFP資格保有者です。相談実績10万件以上、満足度98.6%という確かな実績に加え、独自の評価システムで基準を満たしたプロフェッショナルのみが対応します。

⓶総合的なライフプラン提案

保険の見直しにとどまらず、資産形成や家計管理など、プロの視点から現状を分析し、お客様一人ひとりに最適な解決策をご提案します。

<ご利用料金について>

相談開始から問題解決まで、何度でも無料で相談可能です。人生のお金に関する悩みは一度で解決しないことも多いため、費用を一切気にすることなく、ご納得いただけるまで私たち専門家を頼ってください。

まとめ:住宅ローンに8大疾病をつける人はどのくらい?

住宅ローンの8大疾病特約は本当に必要か、迷われる方は少なくありません。本記事では、特約の付加率や契約前に知るべき重要なポイントを解説しました。

特約の選択肢は年齢や健康状態で変わるため、複数商品の比較が不可欠です。しかし、銀行やハウスメーカーの窓口では、どうしても自社提携商品の提案に偏ってしまうデメリットがあります。

客観的な意見を求めるなら、厳選された専門家に何度でも無料で話を聞けるマネーキャリアの活用がおすすめです。中立的なFPへの相談を通じて、特約の要否や代替となる保障の備え方など、各ご家庭に最適なアドバイスを受けられます。 わずか30秒の無料登録で、理想のマイホーム実現に向けた、あなたに最適な住宅ローン選びを始めましょう。