「60代からのNISAは遅いのではないか」

「60代からNISAを始めても間に合うのか不安」

とお悩みではないでしょうか。

- 結論、60代からのNISA開始は決して遅くありません。むしろ資産寿命を延ばすために積極的に活用すべき制度です。

この記事では60代からNISAを始めるメリットやポイント、おすすめのポートフォリオを紹介します。

この記事を読むことで、60代からでもNISAを活用した資産形成の可能性が分かり、自信を持って投資を始められるようになるので、ぜひご覧ください。

60代からNISAを始めても意味があるのか、どのくらい増えるのかは、運用期間や今の家計状況によって大きく変わります。

同年代でも「5年運用で十分だった」という人もいれば、「一時金と併用した方が合理的」というケースもあるため、正解は一人ひとり違います。

そこでマネーキャリアのオンライン無料相談窓口では、プロ(FP)があなたと近い条件のモデルケースを使いながら、最適な積立額や運用の続け方を数字で一緒に確認いたします。

「今からだとどの選択が一番安心か」をシミュレーション可能なので、不安のまま始めるのではなく、その前に一度ご相談ください!

内容をまとめると

- 60代からでもNISAを始めるのは決して遅くなく、非課税効果と複利の力で十分にメリットが得られる

- 「増やす」よりも「維持・安定」を重視し、10〜20年先を見据えた長期的な運用が大切

- 生活資金と投資資金を分け、余裕資金でリスクを抑えた運用を行うのが安心

- 商品選びや資産配分を誤ると、短期間での元本割れリスクもあるため注意が必要

- 一人で判断するのが難しい場合は、FP相談で客観的なアドバイスを受けるのがおすすめ

- マネーキャリアでは、NISAの専門家があなたの年齢・家計・目標に合わせた運用プランを無料で提案

- 60代のNISA運用に必要な「リスクの取り方」「老後資金のバランス」「取り崩し計画」までトータルでサポート可能!

監修者ファイナンシャルプランナー

この記事の目次

- 60代からNISAを始めても遅くない理由【シミュレーションで検証】

- 60代からNISAを始める際のポイント

- 運用期間を短く見積もらず「10〜20年単位」で考える

- 生活資金と投資資金を明確に分ける

- 投資の目的を「増やす」ではなく「維持・安定」に置く

- 取り崩しも含めて老後資金全体で設計する

- 60代からNISAにおすすめのポートフォリオ(資産配分)

- 60代からNISAを始める際の注意点

- 短期間で売買を繰り返さずに長期的な視点を持つ

- 増やすことよりも維持することを目標にする

- NISA以外の資産形成方法と並行する

- 60代からのNISA運用は取り崩しに注意!方法を解説

- 60歳からつみたてNISAを始めた人の体験談を調査

- 60歳からつみたてNISAを始めた理由は何ですか?

- 60歳からでもつみたてNISAを始めて良かったと感じる点は何ですか?

- 60歳からつみたてNISAを始めて困ったこと・後悔したことはありますか?

- 同世代でつみたてNISAを検討している人へのアドバイスは?

- 60代からのNISAは決して遅くない!【まとめ】

60代からNISAを始めても遅くない理由【シミュレーションで検証】

60代からNISAを始めても決して遅くありません。

多くの方が「もう遅い」と考えがちですが、実際にシミュレーションで検証すると、60代からでも十分な効果が期待できることが分かります。

短期間でも非課税メリットと複利効果により、通常の投資と比較して大きな差が生まれます。

以下の表は、毎月5万円をつみたてNISAで運用した場合の運用期間別の効果を示しています(年利3%で計算)。

| 運用期間 | 投資元本 | 運用結果 | 運用益 | 非課税効果 |

|---|---|---|---|---|

| 5年(65歳) | 300万円 | 約323万円 | 約23万円 | 約4.6万円 |

| 10年(70歳) | 600万円 | 約698万円 | 約98万円 | 約19.6万円 |

| 15年(75歳) | 900万円 | 約1,116万円 | 約216万円 | 約43.2万円 |

| 20年(80歳) | 1,200万円 | 約1,640万円 | 約440万円 | 約88万円 |

このように、5年という短期間でも約23万円の運用益が期待でき、15年間継続すれば約216万円もの利益を得られる可能性があります。

さらに、NISAの非課税効果により、通常なら約20%課税される運用益がそのまま手元に残るため、より効率的な資産形成が可能です。

60代からNISAを始めたら、どれくらい増えるのかは運用期間や今の家計によって大きく変わります。

そのため、まずはあなたの年齢に近いケースを参考に、どのくらいのペースなら無理なく続けられるかを確認するのが大切です。

そこでプロ(FP)に相談すると、生活費や将来の収支も踏まえて、あなたの状況に合わせた目安をサクッと計算してもらえます。特にマネーキャリアの無料FP相談なら、「今の自分ならどれがちょうど良いのか」を気軽に質問できるので、ぜひご活用ください!

60代からNISAを始める際のポイント

60代からNISAを始める際は、若い世代とは異なるポイントを押さえる必要があります。

年齢を重ねてからの投資では、リスク管理と安定性を重視した運用が重要になります。

以下では、60代からNISAを始める際の重要なポイントを詳しく解説します。

これらのポイントを理解し、自分に合った投資戦略を立てることが成功の鍵となります。

運用期間を短く見積もらず「10〜20年単位」で考える

60代からNISAを始める際は、運用期間を短く見積もらず「10〜20年単位」で考えることが重要です。

多くの方が「60代だから5年程度しか運用できない」と考えがちですが、実際には平均寿命を考慮すると20年以上の運用期間を確保できる可能性があります。

また、つみたてNISAの場合、20年間の非課税期間を最大限活用することで、税制メリットを十分に享受できます。

「60代からでは投資期間が短い」という先入観を捨て、長期的な視点で投資計画を立てることが成功の秘訣です。

ここまで読んで、「60代でも長期運用が大切なんだ」と理解できたのではないでしょうか。

実は、60代からでも実際の生活設計や寿命、年金受取のタイミングなどを踏まえると、想定よりも長く資産を運用できるケースが多いです。

だからこそ、マネーキャリアのFPにご相談いただいて、あなたのライフプランに合わせて「実際に何年運用できるのか」「どのように取り崩していくのが効率的か」を客観的に整理するのがおすすめです。

まずは一度相談して、自分に合った10年先・20年先を見据えた資産計画を立ててみましょう!

生活資金と投資資金を明確に分ける

60代からNISAを始める際は、生活資金と投資資金を明確に分けることが重要です。

まず、日常生活に必要な資金や緊急時の備えとして、生活費の6ヶ月〜1年分は預貯金として確保しておきましょう。

その上で、余裕資金の範囲内でNISAを活用した投資を行うことが基本となります。

特に60代以降は、医療費や介護費用など予期せぬ出費が発生する可能性が高いため、流動性の高い資産を一定額確保しておくことが大切です。

投資に回す資金は「10年以上使う予定のない資金」に限定し、生活に支障をきたさない範囲で運用することを心がけましょう。

投資の目的を「増やす」ではなく「維持・安定」に置く

60代からNISAを始める際は、投資の目的を「増やす」ではなく「維持・安定」に置くことが重要です。

若い世代のように積極的にリスクを取って大きなリターンを狙うのではなく、インフレに負けない程度の運用を目指すことが現実的です。

例えば、年率3〜5%程度の安定したリターンを目標とし、資産の実質価値を維持することを主眼に置きます。また、配当や分配金を重視した投資商品を選ぶことで、定期的な収入を確保しながら資産運用を行うことも有効です。

「大きく増やす」ことよりも「着実に維持する」ことを意識することで、精神的な負担も軽減され、長期的な投資を継続しやすくなります。

取り崩しも含めて老後資金全体で設計する

60代からNISAを始める際は、取り崩しも含めて老後資金全体で設計することが重要です。

投資で資産を増やすだけでなく、いつから、どのように資産を取り崩していくかも事前に計画しておく必要があります。

また、年金収入や退職金、その他の資産も含めた総合的な資金計画を立てることで、より効果的な運用が可能になります。

ここまで読んで、「運用だけでなく取り崩しまで考えることが大切なんだ」と理解できたのではないでしょうか。

ただ、実際には年金の受け取り時期や支出のタイミング、税制面の違いによって、どの資産からどの順番で取り崩すかで手元に残る金額が大きく変わります。

そこで、マネーキャリアのFPにご相談いただくと、あなたの老後資金全体を見渡しながら、NISA・年金・退職金をどのように組み合わせるのが最も効率的かを一緒に整理いたします。

まずは一度相談して、「貯める」から「使う」までを見据えた安心の資産設計を一緒に立ててみましょう!

60代からNISAにおすすめのポートフォリオ(資産配分)

60代からNISAを始める場合のおすすめポートフォリオについて解説します。

年齢を重ねるにつれて、リスクを抑えた安定的な運用が重要になるため、若い世代とは異なる資産配分を心がける必要があります。

この基本的な考え方をベースに、個人のリスク許容度や資産状況に応じて調整することが重要です。以下の表は、60代におすすめの資産配分パターンを示しています。

| リスク許容度 | 株式 | 債券 | その他 |

|---|---|---|---|

| 保守的 | 20% | 70% | 10% |

| 標準的(推奨) | 40% | 50% | 10% |

| 積極的 | 60% | 30% | 10% |

一般的に「100-年齢=株式比率」という考え方があり、60歳なら株式40%、債券60%程度が目安とされています。

具体的な商品としては、この配分に近いバランス型投資信託を選ぶことで、手軽に分散投資を実現できます。

「リスクを抑えたいけど、あまり増えないのも不安…」と感じている方も多いのではないでしょうか。60代からの資産運用では、減らさない運用と少しでも増やす運用のバランスを取ることがポイントです。

ただし、収入源や支出予定、年金受取額などによって、最適な株式・債券の比率は異なります。

そこで、マネーキャリアのFPにご相談いただくと、あなたの生活設計や資産状況を整理し、無理なく安心して続けられる最適なポートフォリオをご提案いたします。

まずは一度相談して、あなたに合ったリスクを抑えながら増やす方法を診断してみましょう。

60代からNISAを始める際の注意点

60代からNISAを始める際の注意点は以下の通りです。

これらの注意点を理解して、安全で効果的な投資を心がけましょう。

短期間で売買を繰り返さずに長期的な視点を持つ

60代からNISAを始める際は、短期間で売買を繰り返さずに長期的な視点を持つことが重要です。

市場の短期的な変動に一喜一憂して頻繁に売買すると、手数料がかさむだけでなく、長期的な成長機会を逃す可能性があります。

特に60代では投資期間が限られているように感じがちですが、人生100年時代では20~30年の投資期間があります。

短期的な市場の下落があっても、長期的には回復する可能性が高いため、慌てて売却せずに保有し続けることが大切です。

「相場が下がると、すぐに売った方がいいのでは…」と不安になる方も多いのではないでしょうか。

確かに、市場の変動は誰にとっても心配ですが、短期的な値動きに振り回されるほど資産形成の効率は下がってしまいます。

そこでマネーキャリアのFPにご相談いただくと、あなたの資産状況や生活設計を踏まえ、焦らず続けられる投資バランスと判断基準を一緒に整理いたします。

まずは専門家に相談して、「下がっても安心して持ち続けられる」運用プランを立てましょう!

増やすことよりも維持することを目標にする

60代からのNISA投資では、増やすことよりも維持することを目標にすることが重要です。

若い世代のように積極的に資産を増やすことよりも、インフレに負けない程度の運用を心がけることが大切です。

年利2~4%程度の安定した運用を目指し、大きなリスクを取って高いリターンを狙うよりも、着実な資産保全を優先しましょう。

また、元本割れのリスクを最小限に抑えるため、債券の比率を高めに設定することも検討すべきです。

このような保守的な運用でも、NISA口座の非課税メリットを活用すれば、十分な効果を得ることができます。

NISA以外の資産形成方法と並行する

60代からのNISA投資では、NISA以外の資産形成方法と並行することが重要です。

NISAだけに頼るのではなく、預金、保険、不動産など、様々な資産形成方法を組み合わせることでリスクを分散できます。

特に、急な医療費や介護費用に備えて、すぐに引き出せる預金を一定額確保しておくことが大切です。また、相続対策として生命保険を活用したり、不動産投資を検討したりすることも有効です。

NISA投資は全体の資産配分の一部として位置づけ、バランスの取れた資産形成を心がけましょう。

「NISAと他の資産運用、どうバランスを取ればいいか分からない…」という方も少なくありません。

実際、年齢や生活費、預金額などによって、最適な配分やリスクの取り方は大きく変わります。

そこでマネーキャリアのFPにご相談いただくと、NISAを含めた資産全体を整理しながら、あなたに合った「安心して使えるお金」と「育てるお金」の割合を設計いたします。

まずは専門家に相談して、老後資産をムダなく活かすバランス設計を確認してみましょう!

60代からのNISA運用は取り崩しに注意!方法を解説

60代からNISAを活用する場合は、資産を増やすことだけでなく、いつ・どの資産から取り崩すかも意識することが大切です。

取り崩し額は、その時点の資産額の3〜4%程度を目安にしつつ、基本的には債券・バランス型投資信託などの安定的な運用資産から優先的に取り崩します。

なぜなら、株式や株式型投資信託などのリスク資産は成長性が高く、できるだけ長期で運用を続けた方が資産を増やしやすいためです。

特に、相場が悪いときに株式を売却すると、値下がりした状態で資産を取り崩すことになるため、リスク資産にはなるべく手をつけず、安定資産から取り崩すことが大切です。

一方で、相場が良く株式や株式型投資信託で大きく利益が出ている場合は、その利益の一部を売却して、債券・バランス型投資信託などの安定資産へ移す方法もあります。

こうすることで、利益を確定しながら、老後資産全体のリスクを抑えやすくなります。

取り崩し方法を誤ると、必要以上に資産を減らしてしまう可能性もあるため、不安な場合はFPなどの専門家に相談しながら進めると安心です。

60歳からつみたてNISAを始めた人の体験談を調査

ここでは、実際に60歳からつみたてNISAを始めた人に行った以下アンケートをもとに、体験談を紹介します。

- 60歳からつみたてNISAを始めた理由は何ですか?

- 60歳からでもつみたてNISAを始めて良かったと感じる点は何ですか?

- 60歳からつみたてNISAを始めて困ったこと・後悔したことはありますか?

- 同世代でつみたてNISAを検討している人へのアドバイスは?

この体験談を通して、実際に始めた人の声から見えてくる「安心できる点」や「注意しておきたい点」がわかります。

これからつみたてNISAを始めようか迷っている60代の方にとっての判断材料としていただければ幸いです。

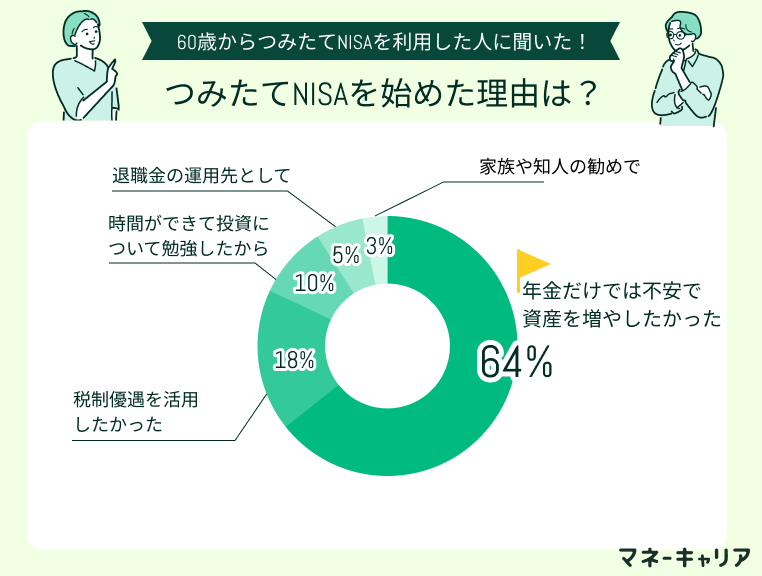

60歳からつみたてNISAを始めた理由は何ですか?

この結果から、60代がつみたてNISAを始める一番の理由は「年金だけでは将来が不安」という意識であることがわかります。

加えて、「税制優遇を活用したい」「退職金を効率よく使いたい」という実利的な理由もあり、制度を老後資金形成の一助として前向きに活用している様子が見られます。

さらに、一部では「時間ができて投資を学び始めた」という生活環境の変化も、始めるきっかけになっています。

<ワンポイントアドバイス>

60代からつみたてNISAを始める場合は、まず運用期間やリスク許容度を明確にしましょう。

老後資金の一部として使う場合、無理のない金額でスタートし、株式と債券などを組み合わせた安定的な資産配分にするのが安心です。

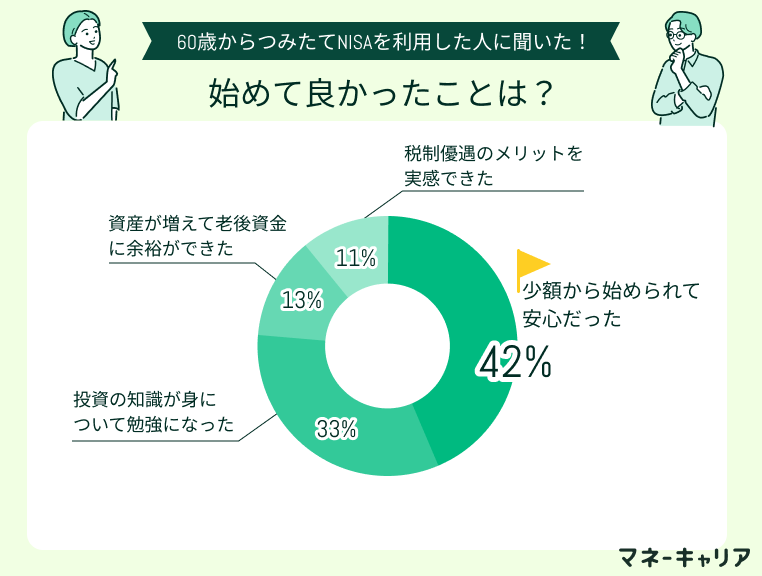

60歳からでもつみたてNISAを始めて良かったと感じる点は何ですか?

この結果から、60代でつみたてNISAを始めた方の多くは「少額から安心して始められる点」や「投資の学びが得られる点」に魅力を感じていることがわかります。

特に「資産を増やす」よりも「安心して取り組める」「知識を得られる」という心理的な満足度が高い傾向が見受けられます。

また、税制優遇の効果を実感している人も一定数おり、制度面のメリットが理解されていることも確認できます。

60歳からつみたてNISAを始める際は、まずは小額から始めて無理なく積み立てることが最も効果的です。

まずは少額から活用し、慣れてきたら徐々に増額する方法によりリスクを抑えながら継続でき、長期的に安定した資産形成につながります。

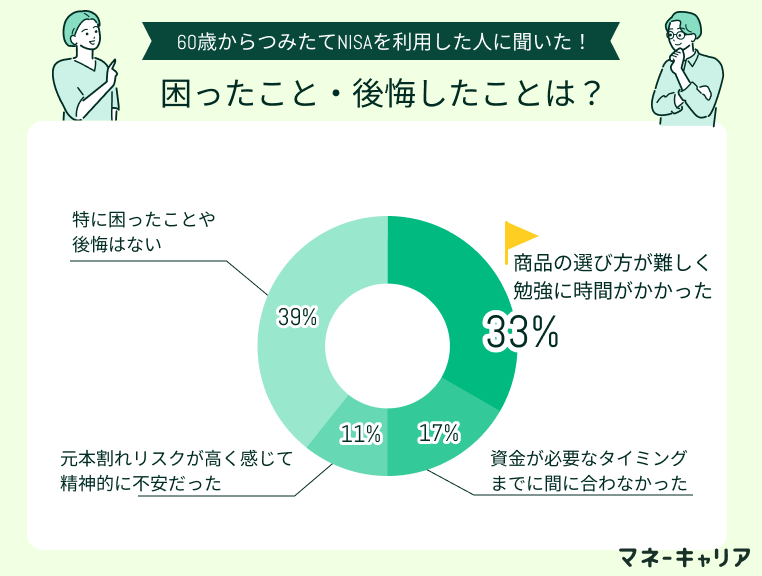

60歳からつみたてNISAを始めて困ったこと・後悔したことはありますか?

この結果から、多くの人は大きなトラブルを感じずに運用できている一方で、商品の選び方や投資の知識不足に悩むケースが目立つことがわかります。

また、運用期間の短さから「資金が必要な時期に間に合わなかった」という後悔も一定数あり、60代からの投資には時間の制約が大きく影響しているといえます。

さらに、元本割れリスクに対する心理的不安も、運用を続ける難しさにつながっていると考えられます。

<ワンポイントアドバイス>

60代からのつみたてNISAでは、投資期間が限られるため「いつ・何のために使う資金か」を明確にし、リスクを抑えた商品選びが重要です。

分散投資や安定資産の組み合わせで元本割れリスクを軽減し、必要な時期に資金を引き出せるよう計画的に積み立てましょう。

同世代でつみたてNISAを検討している人へのアドバイスは?

少額からでもコツコツ積み立てること

私も最初は「今さら遅いのでは」と思いましたが、少額からでもコツコツ積み立てることで将来の安心感につながると感じています。60歳からでも決して遅くはありません。無理のない範囲で始めてみることが大切ですし、長期で運用する気持ちでいれば、老後の備えにもなります。

バランスよく運用すること

長く運用しないとまとまった利益は出にくいので、長く運用しても大丈夫な余剰資金を使うことが大切です。またリスク分散をするために株を中心としたものから債券を中心としたものなど、バランスよく運用するといいです。

FPの方に相談しながら決めること

まずは老後のライフスタイルをイメージした上で、どれくらい資金が必要か考えておく事が大切だと思います。シミュレーションのツールもあるので、長い将来のためにお金を増やす感覚で取り組むと良いでしょう。ファイナンシャルプランナーの方に相談しながら決める事を勧めます。

焦る必要は無いですよ!でも確かに、最近は60代からのつみたてNISA利用者が増加しています。しかし資産運用において大切なのは一般意見ではなく、自分に適した判断を行うことです。

そこでマネーキャリアのFPにご相談いただくと、他の人の事例を踏まえながらも、あなたに合った始め方をアドバイスいたします。相談実績10万件以上を誇るマネーキャリアにぜひご相談ください!

60代からのNISAは決して遅くない!【まとめ】

ここまで、60代からNISAを始めるメリットやポイント、おすすめのポートフォリオ、実際の体験談などを紹介してきました。内容をまとめると以下のとおりです。

- 60代からでもNISAの非課税効果と複利効果により十分なメリットがある

- 運用期間を10〜20年単位で考え、長期的な視点を持つことが重要

- 安定性を重視したポートフォリオで「維持・安定」を目標にする

- 生活資金と投資資金を明確に分け、余裕資金で運用する

- 実際に60代から始めた人の多くが「始めて良かった」と感じている

しかし、60代からのNISA活用では商品選びや適切な資産配分、リスク管理などの課題があります。

そこでおすすめなのが、マネーキャリアのNISA無料相談窓口への相談です。

マネーキャリアでは、年代別の最適資産配分の提案や長期的な資産運用プランの作成をサポートいたします!

相談料は無料なのでお気軽にご相談ください!