「収入と支出を把握する方法が分からない」

「クレジットカードの返済を完了して、黒字家計にしたい」

このように悩んでいる方は少なくありません。

そんな場合は、お金のプロ「マネーキャリア」にご相談ください。

お金の専門家(FP)が、何度でも無料であなたの収入と生活状況に合ったアドバイスと提供します。

監修者ファイナンシャルプランナー

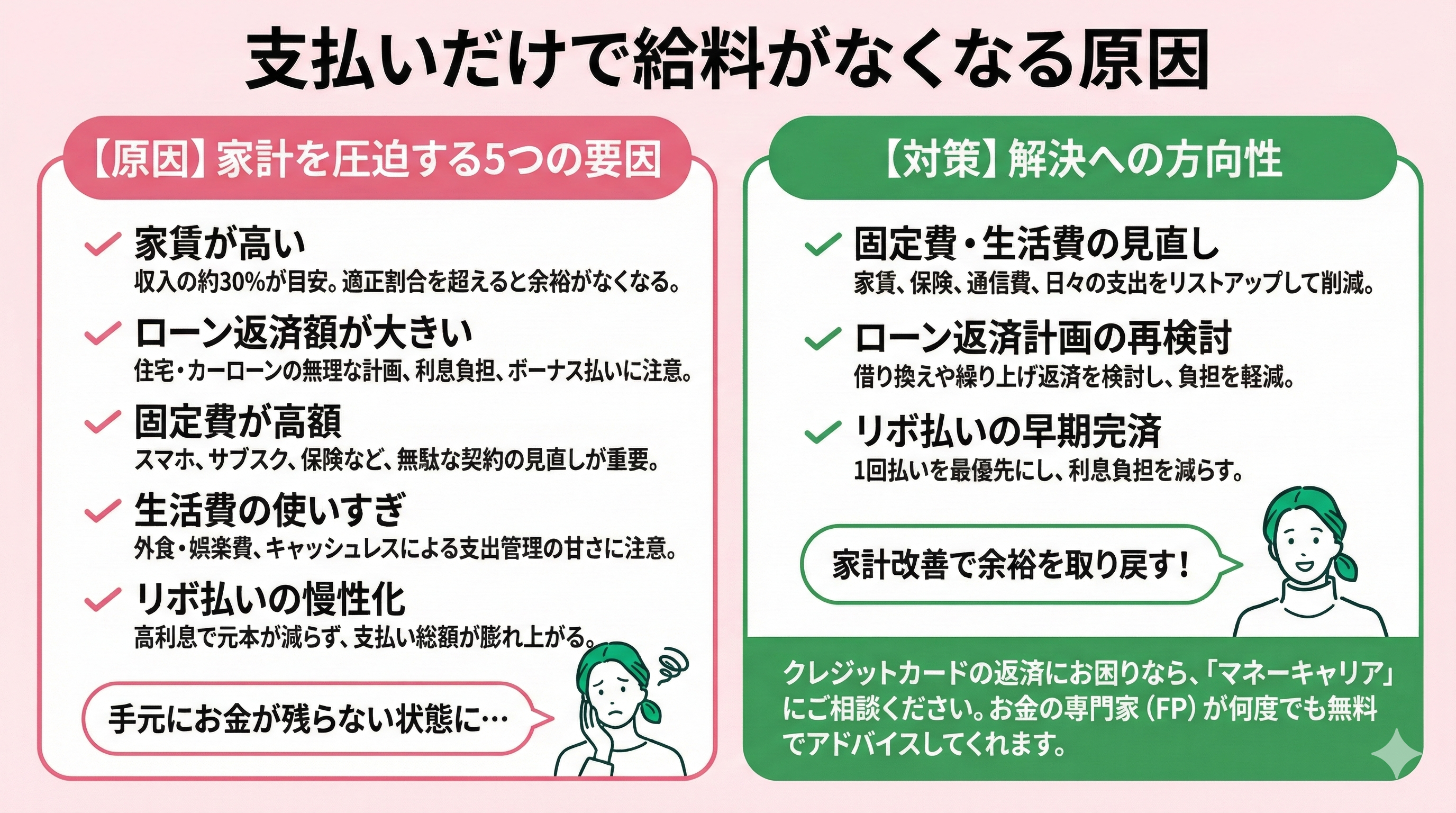

支払いだけで給料がなくなる原因

支払いだけで給料がなくなる状況には、いくつかの共通する要因があります。

主な原因として、以下の5つが挙げられます。

- 家賃が高い

- ローン返済額が大きい

- 固定費が高額

- 生活費の使いすぎ

- リボ払いの慢性化

これらの支出が家計を圧迫し、手元にお金が残らない状態を引き起こします。

それぞれの原因について詳しく見ていきましょう。

家賃が高い

家賃が高いと、支払いだけで給料がなくなる事態に陥りやすいでしょう。

特に都市部では家賃相場が高く、月収の大半を住居費が占めるケースも珍しくありません。

収入に対して適正な家賃割合を超えていると、貯蓄や生活費の余裕がなくなります。

家賃の割合は、収入の30%程度に収めることがおすすめです。

家賃が家計を圧迫している場合は、より安価な物件への引っ越しも検討するべきでしょう。

ローン返済額が大きい

ローン返済額が大きいと、毎月の支払いが重くなり、手元に残るお金が少なくなります。

住宅ローンやカーローンを無理な金額で組んでしまうと、生活費を削らざるを得ない状況に陥るリスクがあるでしょう。

また、借り入れが複数あると各種ローンの利息負担も大きくなり、支払いだけで給料がなくなる事態を招きます。

加えて、ボーナス払いを設定している場合、特定の月に大きな負担が発生するため注意しましょう。

返済計画を見直し、早期繰り上げ返済や借り換えを検討することが解決策のひとつです。

固定費が高額

固定費が高額だと、毎月の出費が減らず、支払いだけで給料なくなる原因になります。

契約内容を見直さずに長期間支払い続けていると、無駄な支出が積み重なっている可能性があります。

特に、スマホ代やサブスク料金、保険料などは無意識のうちに増えがちです。

また、高額な保険に加入しすぎている場合、必要以上の費用を払い続けているケースもあるでしょう。

スマホ料金や保険などの固定費をリストアップし、定期的に見直すことが大切です。

生活費の使いすぎ

生活費の使いすぎも、支払いだけで給料がなくなる人の特徴です。

外食費や娯楽費などの日々の支出が積み重なると、気づかないうちに支払いが高額になっている恐れがあります。

特に、キャッシュレス決済を多用している場合、支出の管理が甘くなりやすい点に注意が必要です。

日々の支出を可視化し、節約できるポイントを見つけましょう。

リボ払いの慢性化

いつもクレジットカードのリボ払いで買い物していると、支払いだけで給料がなくなる大きな原因となります。

リボ払いは毎月の支払い額を一定にできますが、利息が高く、元本がなかなか減りません。

そのため、長期間にわたって支払い続けることになり、結果的に支払い総額が膨れ上がります。

クレジットカードは1回払いを最優先にし、できるだけ早くリボ払いを完済しましょう。

クレジットカードの返済にお困りなら、「マネーキャリア」にご相談ください。

返済を早く完了し貯金が進む方法を、お金の専門家(FP)が何度でも無料でアドバイスしてくれます。

支払いだけで給料がなくなるときの見直しポイント

支払いだけで給料がなくなる状況を改善するには、支出の見直しが不可欠です。

特に、以下の3つのポイントを意識することで、無駄な出費を削減できます。

- 支出を把握する

- 固定費を見直す

- 変動費を削減する

それぞれの具体的な方法について詳しく解説します。

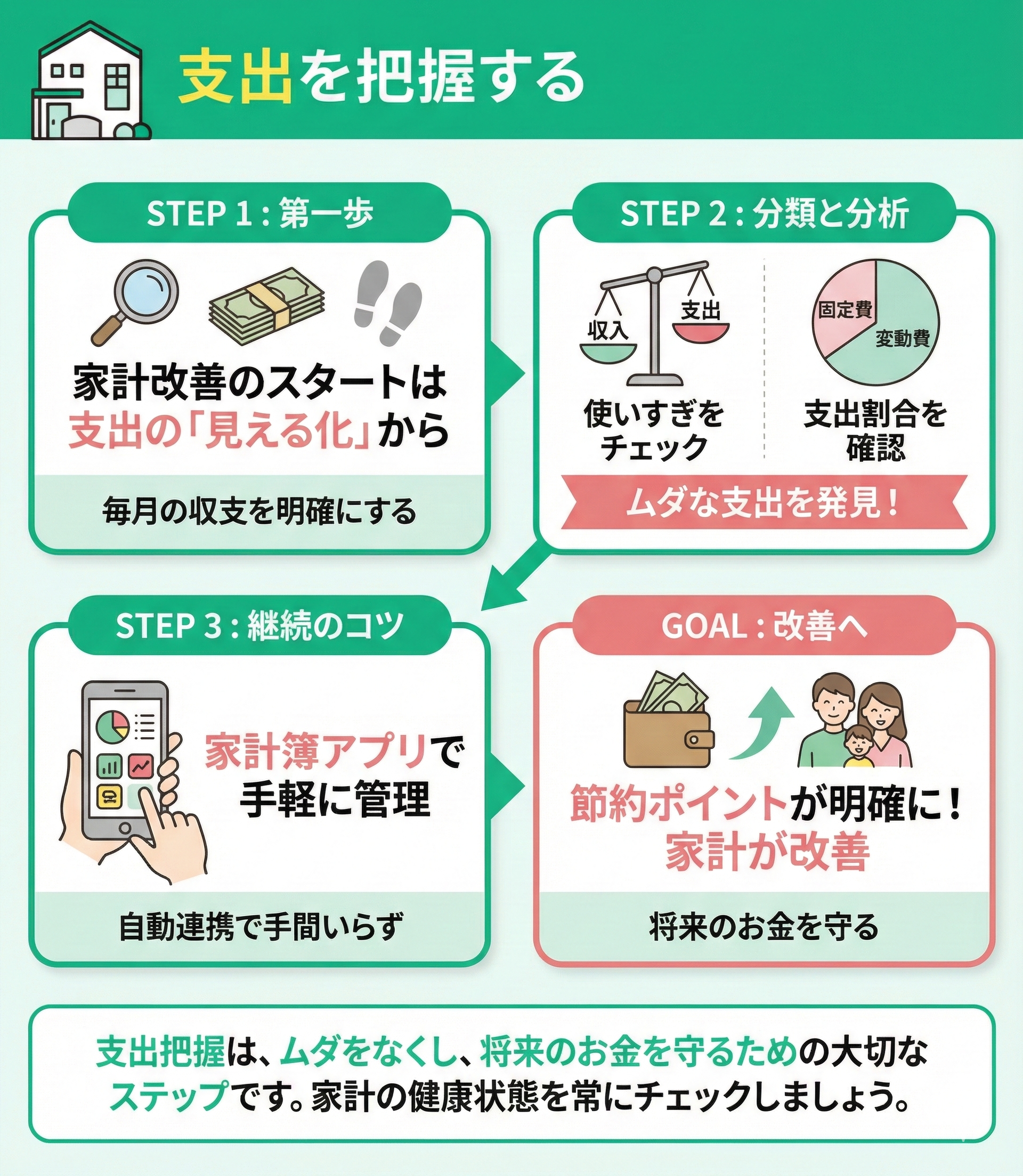

支出を把握する

支出を把握することは、家計を改善する第一歩です。

毎月の収入と支出を明確にすれば、どこにお金を使いすぎているのかが分かります。

特に、固定費と変動費を分類し、それぞれの支出割合を確認することが大切です。

家計簿が続かないという方は、家計簿アプリなどを活用すれば手軽に支出管理ができるでしょう。

支出を把握することで、節約すべきポイントが明確になり家計の改善が図れます。

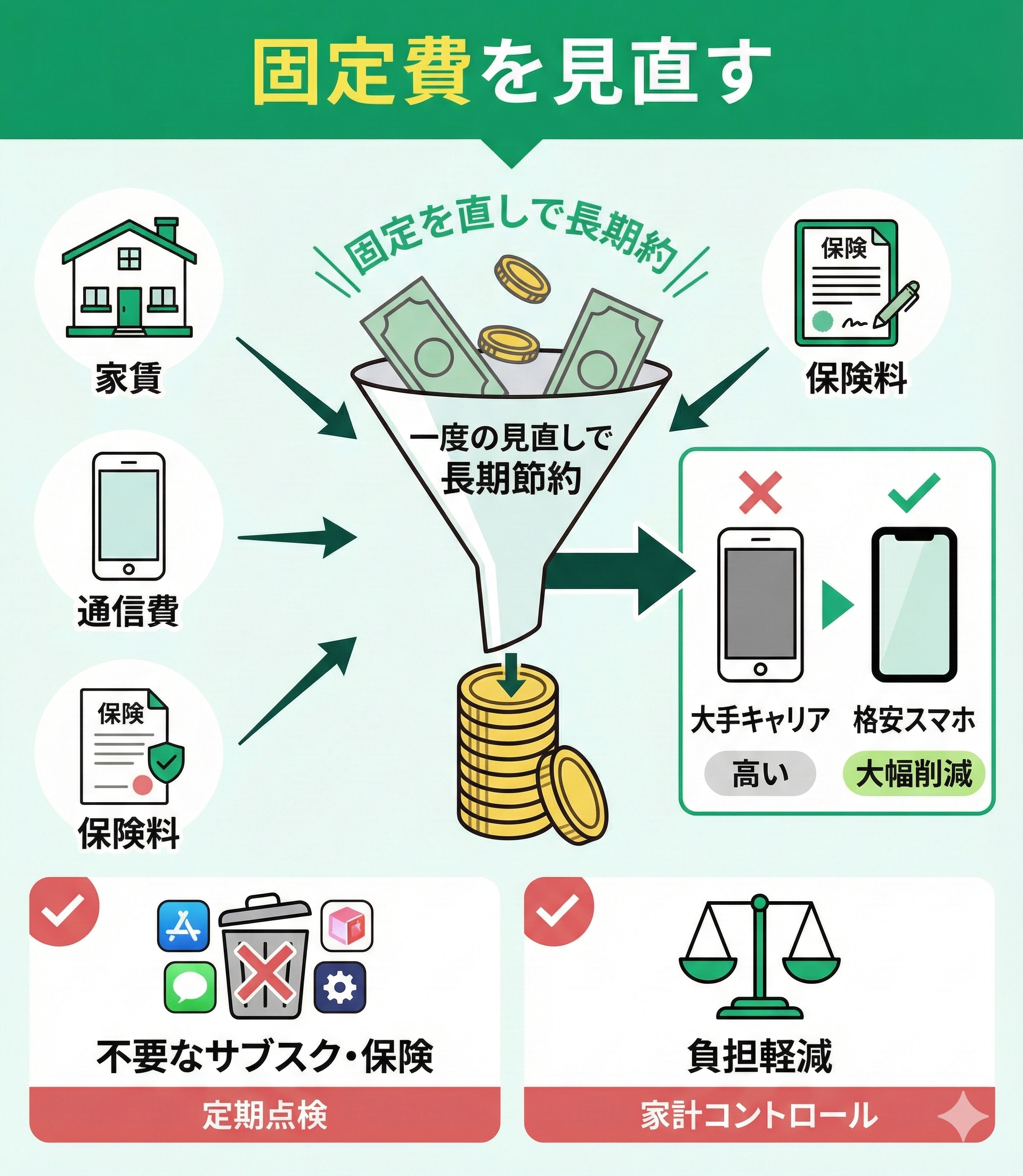

固定費を見直す

支出をすべて把握したら、まずは固定費を見直しましょう。

特に、家賃や通信費、保険料などの固定費は、一度見直せば長期間の節約につながります。

例えば、格安スマホに乗り換えることで、毎月の通信費を大幅に削減できます。

また、不要なサブスクや高額な保険も、定期的に見直したいポイントです。

固定費を適切にコントロールすることで、支払いの負担を軽減できるでしょう。

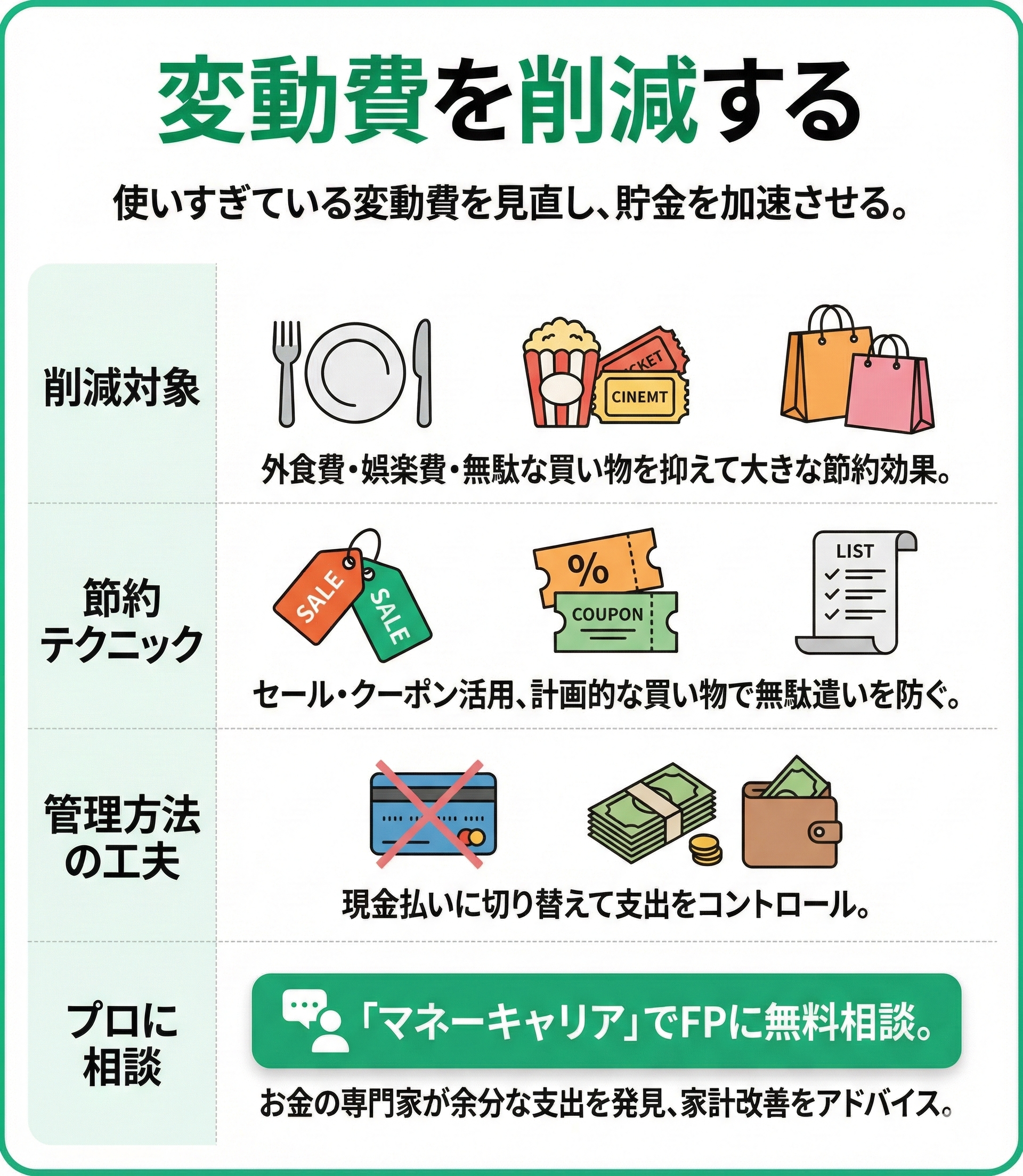

変動費を削減する

使いすぎている変動費の削減も、さらに貯金が加速するポイントです。

外食費や娯楽費、無駄な買い物を抑えるだけで、大きな節約効果が期待できます。

セールやクーポンを活用し、計画的に買い物をすることでも無駄遣いを防げるでしょう。

クレジットカードだと管理が難しい方は、現金払いに切り替えることで支出のコントロールがしやすくなります。

日常的な出費を意識することで、少しずつ家計に余裕ができるでしょう。

固定費や変動費をひとりで見直すのが難しいという方は、「マネーキャリア」にご相談ください。

お金の専門家(FP)があなたの家計の余分な支出を見つけ、家計改善の方法を何度でも無料でアドバイスしてくれます。

支払いだけで給料がなくなる状況を脱却するには

支払いだけで給料がなくなる状況を抜け出すには、具体的な行動を取ることが重要です。

以下の3つのポイントを意識すると、経済的な負担を軽減し、余裕のある生活に近づけます。

- 家計簿をつける

- クレジットカード・リボ払いを辞める

- 収入を増やす

それぞれの方法について、具体的に解説していきます。

家計簿をつける

固定費や変動費を分けて記録することで、削減すべき項目が明確になります。

家計簿をつける余裕がない人は、ぜひ家計簿アプリを活用してみてください。

例えば、「マネーフォワードME」や「Zaim」などのアプリを使うと、銀行口座やクレジットカードと連携し自動で支出を記録できます。

記録を習慣化すると無駄な支出に気づきやすくなり、計画的なお金の使い方ができるようになるでしょう。

クレジットカード・リボ払いを辞める

まず、現在のカード利用状況を確認し、リボ払いの残高や金利を把握しましょう。

可能であれば一括返済や繰上げ返済を検討し、無駄な利息を減らすべきです。

また、支払い方法を現金やデビットカードに切り替えると、使いすぎを防げます。

支出のコントロールを強化するためにも、無理のない範囲でキャッシュレス決済の見直しを行いましょう。

収入を増やす

例えば、クラウドソーシングサイトを利用すれば、ライティングやデザインの仕事を受注できます。

また、スキルアップのための資格取得や研修を受けることで、より高収入な職業への転職も可能です。

さらに、不要なものをフリマアプリで販売するなど、一時的な収入を得る方法もあります。

収入をアップする取り組みを続けることで、家計の安定につながるでしょう。

家計簿をつけることやクレジットカードの支払い管理が難しいという方は、「マネーキャリア」にご相談ください。

お金の専門家(FP)が、何度でも無料で家計改善のアドバイスをしてくれます。

支払いだけで給料がなくなる人によくある質問

- 生活費が足りないときは?

- クレジットカードの支払い地獄から脱出するには?

- 将来の備えどうすればいい?

生活費が足りないときは?

また、一時的な支援制度や自治体の給付金を活用する方法も検討できます。

家計を見直し、支払いだけで給料がなくなる状況を回避する工夫をしましょう。

クレジットカードの支払い地獄から脱出するには?

また、新たなカード利用を控え、現金決済を意識して負担を増やさないことも大切です。

計画的な返済を続けることで、支払いだけで給料がなくなる悪循環から抜け出せます。

将来の備えはどうすればいい?

そのうえで、少額からの積立投資を検討し、長期的な資産形成を進めると安心です。

支払いだけで給料がなくなる状態から脱却し、安定した未来を築くためにも計画的な資産運用を心がけましょう。